ANALISIS PENGARUH PENGETAHUAN PRODUK DAN PREMI TERHADAP MINAT MENGGUNAKAN

PRODUK MITRA IQRA’ PLUS (Studi Kasus Pada PT. Bumiputera Syariah

Cabang Banda Aceh)

Disusun Oleh:

AHMAD JIHADUSY SYA’RAWI LIE NIM. 160602251

PRODI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI AR-RANIRY

BANDA ACEH 2019 M/ 1440H

iii

,

iv

v

vi

vii

KATA PENGANTAR ا ِمــــــــــــــــْسِب ميِحَّرلا ِنَمْحَّرلاِﷲ

Puji syukur alhamdulillah penulis persembahkan kehadirat Allah SWT. yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat membuat skripsi ini. Shalawat dan salam penulis sampaikan kepada Nabi Muhammad SAW yang diutus untuk menjadi rahmat sekalian alam. Seiring dengan itu, tidak lupa penulis ucapkan terimakasih kepada dosen pembimbing yang telah memberikan motivasi dan bimbingan selama ini dalam menyelesaikan skripsi ini.

Penulisan skripsi ini sebagai salah satu syarat untuk memperoleh gelar sarjana pada Prodi Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri UIN Ar- Raniry. Judul yang penulis ajukan adalah “Analisis Pengaruh Pengetahuan Produk dan Premi Terhadap Minat Menggunakan Produk Mitra Iqra Plus (Studi Kasus Pada PT.Bumiputera Syariah Cabang Banda Aceh). Dalam penyusunan skripsi ini penulis menyadari sepenuhnya bahwa skripsi ini dapat terselesaikan atas bantuan dari banyak pihak, oleh karena itu penulis ingin menyampaikan rasa terima kasih kepada semua pihak yang telah membantu dan memberikan dorongan moril maupun materil diantaranya adalah:

viii

1. Bapak Dr. Zaki Fuad, M.Ag selaku Dekan Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Ar-Raniry Banda Aceh.

2. Ibu Dr. Nilam Sari, M. Ag dan Cut Dian Fitri, M.Si. selaku ketua dan sekretaris Prodi Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Ar- Raniry Banda Aceh.

3. Bapak Muhammad Arifin, M. Ag, Ph. D selaku ketua di Laboraturium FEBI Universitas Islam Negeri Ar-Raniry atas pelayanan dan bantuan yang begitu berharga dalam pembuatan skripsi ini

4. Bapak Farid Fathony Ashal, Lc.,MA dan Bapak Jalaluddin, MA selaku Dosen Pembimbing Skripsi yang telah meluangkan waktu, memberikan pencerahan dan pengarahan yang begitu berharga bagi penulis sehingga dapat meyelesaikan skripsi ini.

5. Bapak Muhammad Arifin, M. Ag, Ph. D dan Ibu Winny Dian Safitri, S.Si., M.Si selaku Penguji skripsi yang telah memberikan sanggahan dan masukan mengenai skripsi ini sehingga dapat disempurnakan kembali.

6. Bapak Dr. Muhammad Zulhilmi, M.Ag selaku penasehat akademik yang telah memberikan dorongan sehingga skripsi ini selesai dikerjakan

7. Segenap Staff Layanan Administrasi Terpadu Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Ar-

ix

Raniry atas pelayanan dan bantuan yang begitu berharga dalam pembuatan skripsi ini.

8. Segenap Staf Perpustakaan wilayah Banda Aceh atas pelayanan dan bantuan yang begitu berharga dalam pembuatan skripsi ini.

9. Yang paling utama penulis banyak ucapkan terima kasih yang tak terhingga kepada Ayahanda Muhammad Isa Lie yang sudah berjuang membiayai semua keperluan perkuliahan saya sampai saya bisa selesai yang senantiasa selalu mendukung dan mendo’akanku dalam peneyelesaian skripsi ini serta adikku yang selau memberikan dukungan dan semangat dan tak kalah penting pula kepada Ibunda Siti Nasiatun yang selama ini telah membesarkan saya walaupun berbeda lokasi ketika dalam proses kuliah ini.

10. Seluruh teman-teman dan sahabat terbaik yang telah memberikan motivasi untuk menyelesaikan skripsi ini dan juga kepada seluruh rekan kerja Bumiputera Syariah cabang Banda Aceh.

11. Seluruh orang-orang terdekat tidak bisa saya sebutkan satu per satu yang senantiasa selalu membantu, mencurahkan kebaikan dan doa untuk penulis agar semua berjalan lancar dan skripsi ini segera selesai.

Penulis menyadari bahwa penulisan skripsi ini masih terdapat banyak kekurangan, maka dengan terbuka dan senang hati penulis menerima kritik dan saran yang membangun agar penulis dapat

x

menulis dengan lebih baik lagi di masa mendatang. Penulis hanya dapat mendo’akan kepada semua pihak yang telah memberikan do’a, dukungan serta bantuan dalam penyusunan skripsi ini semoga amal shaleh yang akan dibalas oleh Allah SWT dengan balasan yang berlipat ganda. Penulis berharap semoga skripsi ini dapat bermanfaat, khususnya bagi penulis sendiri dan umumnya bagi pembaca sekalian.

xi

TRANSLITERASI ARAB-LATIN DAN SINGKATAN Keputusan Bersama Menteri Agama dan Menteri P dan K

Nomor: 158 Tahun1987 –Nomor:0543 b/u/1987

1. Konsonan

No Arab Latin No Arab Latin

1 ا Tidak

dilambangkan 16 ط T

2 ب B 17 ظ Z

3 ت T 18 ع ‘

4 ث S 19 غ G

5 ج J 20 ف F

6 ح H 21 ق Q

7 خ Kh 22 ك K

8 د D 23 ل L

9 ذ Ż 24 م M

10 ر R 25 ن N

11 ز Z 26 و W

12 س S 27 ه H

13 ش Sy 28 ء ’

14 ص S 29 ي Y

15 ض D

xii 2. Vokal

Vokal Bahasa Arab, seperti vocal bahasa Indonesia, terdiri dari vocal tunggal atau monoftong dan vocal rangkap atau diftong.

a. Vokal Tunggal

Vokal tunggal bahasa Arab yang lambangnya berupa tanda atau harkat, transliterasinya sebagai berikut:

Tanda Nama Huruf Latin

َ Fatḥah A

َ Kasrah I

َ Dammah U

b. Vokal Rangkap

Vokal rangkap bahasa Arab yang lambangnya berupa gabungan antara harkat dan huruf, transliterasinya gabungan huruf, yaitu:

Tanda dan

Huruf Nama Gabungan Huruf

ي ََ Fatḥah dan ya Ai

و ََ Fatḥah dan wau Au

Contoh:

فيك: kaifa لوه: haula

xiii 3. Maddah

Maddah atau vocal panjang yang lambangnya berupa harkat dan huruf ,transliterasinya berupa huruf dan tanda, yaitu:

Harkat dan

Huruf Nama Huruf dan Tanda

ا َ

ي/ Fatḥah dan alif

atau ya Ā

ي َ Kasrah dan ya Ī

ي َ Dammah dan wau Ū

Contoh:

لا ق : qāla ى م ر :ramā لْي ق :qīla لْو ق ي :yaqūlu

4. Ta Marbutah (ة)

Transliterasi untuk ta marbutah ada dua.

a. Ta marbutah (ة) hidup

Ta marbutah (ة) yang hidup atau mendapat harkat fatḥah, kasrah dan dammah, transliterasinya adalah t.

b. Ta marbutah (ة) mati

Ta marbutah (ة) yang mati atau mendapat harkat sukun, transliterasinya adalah h.

xiv

c. Kalau pada suatu kata yang akhir katanya ta marbutah (ة) diikuti oleh kata yang menggunakan kata sandang al, serta bacaan kedua kata itu terpisah maka ta marbutah (ة) itu ditransliterasikan dengan h.

Contoh:

ْلا فْط لَْا ة ضْو ر : rauḍah al-aṭfāl/ rauḍatulaṭfāl ة رّو ن مْلا ة نْي د مْل ا

َْ : al-Madīnah al-Munawwarah/

al-MadīnatulMunawwarah

ْة حْل ط : Ṭalḥah

Catatan:

Modifikasi

1. Nama orang berkebangsaan Indonesia ditulis seperti biasa tanpa transliterasi, seperti M. Syuhudi Ismail, sedangkan nama-nama lainnya ditulis sesuai kaidah penerjemahan. Contoh: Ḥamad Ibn Sulaiman.

2. Nama Negara dan kota ditulis menurut ejaan Bahasa Indonesia, seperti Mesir, bukan Misr; Beirut, bukan Bayrut; dan sebagainya.

3. Kata-kata yang sudah dipakai (serapan) dalam kamus Bahasa Indonesia tidak ditransliterasi. Contoh: Tasauf, bukan Tasawuf.

xv ABSTRAK

Nama : Ahmad Jihadusy Sya’rawi Lie

NIM : 160602251

Fakultas/Program Studi : Ekonomi dan Bisnis Islam/Ekonomi Syariah

Judul : Analisis Pengaruh Pengetahuan Produk dan Premi Terhadap Minat

Menggunakan Produk Mitra Iqra Plus (Studi Kasus Pada PT.Bumiputera Syariah Cabang Banda Aceh) Tanggal Sidang : 12 Juli 2019

Tebal Skripsi : 89 halaman

Pembimbing I : Farid Fathony Ashal, Lc.,MA Pembimbing II : Jalaluddin, MA

Penelitian ini dilatarbelakangi oleh perusahaan asuransi syariah yang kini banyak digunakan sebagai tabungan oleh nasabah, tabungan yang dimaksud bertujuan untuk meminimalisir resiko yang akan terjadi kepada anak dimasa mendatang, resiko yang tersebut berupa kegagalan finansial. Penelitian ini bertujuan untuk mengetahui pengaruh variabel dependent yaitu pengetahuan produk (X1) dan premi (X2) terhadap variabel independen yaitu Minat (Y). Dengan menggunakan metode penelitian kuantitatif dengan alat regresi linier berganda program SPSS 20.0 dimana sampel responden yang digunakan berjumlah 52. Dari uji hipotesis menggunakan uji t dapat dilihat bahwa pengetahuan produk tidak berpengaruh terhadap minat menggunakan asuransi syariah.

Sedangkan premi memiliki pengaruh terhadap minat menggunakan asuransi syariah. Secara simultan pengetahuan produk dan premi berpengaruh terhadap minat menggunakan asuransi.

Kata kunci : Pengetahuan Produk, Premi, Minat dan Asuransi Mitra Iqra’ Plus.

xvi DAFTAR ISI

Halaman

HALAMAN SAMPUL KEASLIAN ... i

LEMBAR PERNYATAAN KEASLIAN ... iii

LEMBAR PERSETUJUAN SKRIPSI ... iv

KATA PENGANTAR ... vii

HALAMAN TRANSLITERASI ... xi

ABSTRAK ... xv

DAFTAR ISI ... xvi

DAFTAR TABEL ... xix

DAFTAR GAMBAR ... xx

DAFTAR LAMPIRAN ... xxi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

1.5 Sistematika Penulisan ... 11

BAB II LANDASAN TEORI ... 12

2.1 Asuransi Syariah ... 12

2.1.1 Pengertian Asuransi ... 12

2.1.2 Pengertian Asuransi Syariah ... 13

2.1.3 Perbedaan Asuransi Konvensional dan Asuransi Syariah ... 16

2.2 Premi ... 18

2.2.1 Pengertian Premi... 18

2.2.2 Fungsi Premi ... 19

2.2.3 Indikator Premi Asuransi Jiwa ... 20

2.3 Pengetahuan Produk ... 22

2.3.1 Pengertian Pengetahuan Produk ... 22

2.3.2 Indikator Pengetahuan Produk... 24

2.4 Minat ... 25

xvii

2.4.1 Pengertian Minat ... 25

2.4.2 Indikator Minat ... 26

2.5 Hasil Temuan Penelitian Terkait ... 26

2.6 Keterkaitan Antar Variabel ... 37

2.6.1 Keterkaitan Antara Pengetahuan Produk Terhadap Minat Asuransi Syariah... 37

2.6.2 Keterkaitan Antara Premi Terhadap Minat Asuransi Syariah ... 38

2.7 Hipotesis... 39

BAB III METODOLOGI PENELITIAN ... 41

3.1 Jenis Penelitian ... 41

3.2 Objek Penelitian ... 41

3.3 Sumber Data ... 42

3.4 Populasi dan Sampel ... 42

3.5 Operasional Variabel ... 43

3.6 Teknik Analisis Data ... 44

3.6.1 Uji Asumsi Klasik ... 45

3.7 Uji Signifikan Parameter Individual (uji statistik t) ... 47

3.8 Uji Signifikan Simultan ( uji statistic F) ... 48

3.9 Uji Koefisien Determinan (R2) ... 48

3.10 Pengujian Hipotesis... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

4.1 Gambaran Objek Penelitian ... 50

4.1.1 Sejarah PT.Bumiputera Syariah ... 50

4.1.2 Visi dan Misi PT. Bumiputera Syariah ... 53

4.2 Deskripsi Responden... 54

4.2.1 Identitas Responden Berdasarkan Jenis Kelamin ... 54

4.2.2 Identitas Responden Berdasarkan Usia ... 55

4.2.3 Indentitas Responden Berdasarkan Pendidikan Terakhir ... 55

4.3 Hasil Pengujian ... 56

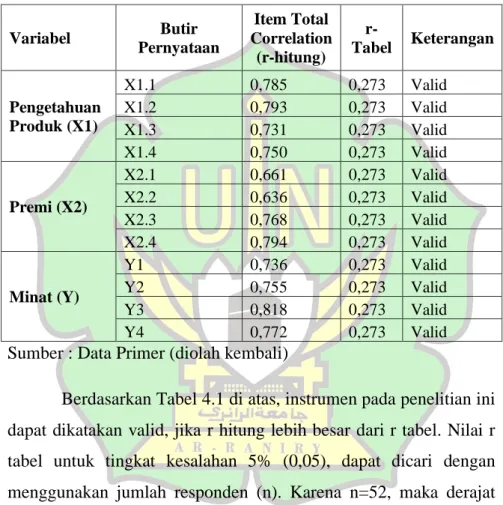

4.3.1 Uji Validitas ... 56

4.3.2 Uji Reliabilitas ... 58

4.4 Uji Asumsi Klasik ... 59

xviii

4.4.1 Uji Normalitas ... 59

4.4.2 Uji Multikolinearitas ... 60

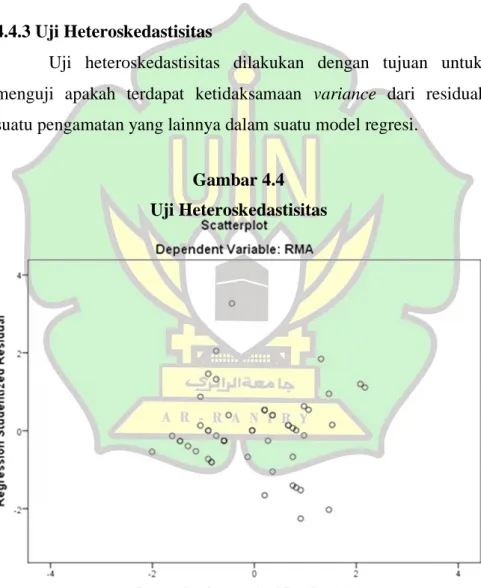

4.4.3 Uji Heteroskedastisitas ... 61

4.5 Metode Analisis Data ... 62

4.5.1 Statistik Deskriptif ... 62

4.5.2 Analisis Regresi Berganda ... 63

4.5.3 Koefisien Determinasi (R2) ... 64

4.6 Pengujian Hipotesis ... 65

4.6.1 Uji-t (Uji Parsial) ... 65

4.6.2 Uji F (Uji Simultan) ... 66

4.7 Pembahasan Hasil Penelitian... 68

4.7.1 Pengaruh Pengetahuan Produk Terhadap Minat Menggunakan Produk Mita Iqra’ Plus ... 68

4.7.2 Pengaruh Premi Terhadap Minat Menggunakan Produk Mita Iqra’ Plus ... 69

BAB V PENUTUP ... 71

5.1 Kesimpulan ... 71

5.2 Saran ... 72

DAFTAR PUSTAKA ... 73

LAMPIRAN ... 77

BIODATA ... 88

xix

DAFTAR TABEL

1.1 Tabel Perkembangan Jumlah Nasabah Asuransi Produk

Mitra Iqra Plus ... 7

2.1 Tabel Review Penelitian Terdahulu ... 34

3.1 Tabel Definisi Operasional Variabel ... 44

3.2 Skala Likert... 45

4.1 Tabel Hasil Uji Validitas ... 57

4.2 Tabel Hasil Uji Reliabilitas ... 58

4.3 Tabel Hasil Uji Normalitas ... 59

4.4 Tabel Hasil Uji Multikolinearitas ... 60

4.5 Tabel Hasil Analisis Statistik Deskriptif ... 62

4.6 Tabel Hasil Regresi Linier Berganda ... 63

4.7 Tabel Hasil Perhitungan Koefisien Diterminasi ... 64

4.8 Tabel Hasil Uji t ... 65

4.9 Tabel Hasil Uji F ... 67

xx

DAFTAR GAMBAR

4.1 Grafik Responden Berdasarkan Jenis Kelamin ... 54

4.2 Grafik Responden Berdasarkan Usia ... 55

4.3 Grafik Responden Berdasarkan Pendidikan ... 56

4.4 Gambar Uji Heterokedatisitas ... 61

xxi

DAFTAR LAMPIRAN

Lampiran 10 Koefisien Determinasi (R2) ... 88

Lampiran 9 Analisis Regresi Berganda ... 88

Lampiran 8 Satitstik Deskriptif ... 88

Lampiran 7 Uji Multikolienaritas ... 88

Lampiran 6 Uji Heterokedatisitas ... 87

Lampiran 5 Uji Normalitas ... 86

Lampiran 4 Uji Reliabilitas ... 85

Lampiran 3 Uji Validitas ... 83

Lampiran 2 Jawaban Responden ... 79

Lampiran 1 Kuesioner Penelitian ... 77

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Ekonomi merupakan suatu tuntutan hidup setiap manusia demi mempertahankan masa depannya. Banyak cara yang dapat ditempuh untuk bisa melakukan kegiatan ekonomi yang sesuai dengan syariat agama Islam. Tujuan dari setiap manusia melakukan kegiatan ekonomi tentunya untuk mendapat kepastian dimasa mendatang. Kepastian yang dimaksud adalah jaminan hidup mereka dimasa depan. Dalam menemukan kepastian hidup setiap manusia berbeda-beda pandangan seperti menabung sejak dini, melakukan investasi saham atau materi, maupun mengelola dana yang dimiliki oleh pihak ketiga.

Dewasa ini perkembangan ilmu ekonomi semakin pesat, artinya semakin banyak dan berkembang tatanan ekonomi-ekonomi kontemporer. Salah satu usaha yang berkembang dimasyarakat adalah perusahaan asuransi. Perusahaan asuransi sendiri terdiri dari asuransi yang berbasis konvensional maupun asuransi yang berbasis syariat islam atau sering pula disebut dengan asuransi syariah. Perusahaan asuransi syariah merupakan lembaga keuangan yang bergerak dibidang pengalihan resiko dari nasabah sebagai tertanggung dan perusahaan asuransi syariah sebagai penanggung dengan kontribusi yang diberikan oleh tertanggung berupa premi yang disepakati kedua pihak.

2

Perusahaan asuransi syariah terkadang terlahir dari unit atau cabang dari pada perusahaan asuransi induknya yang berupa konvensional. Hal ini muncul guna memenuhi permintaan pasar serta menggait lebih banyak lagi calon-calon nasabah untuk menjadi bagian dari perusahaannya. Sebagian perusahaan asuransi syariah mulai berperan terpisah dari perusahaan konvensional yang menjadi kantor induk. Perusahaan asuransi syariah menjalankan kegiatan operasional sesuai dengan syariat dan diawasi oleh dewan pengawas syariah atau sering disebut DPS.

Asuransi syariah merupakan perusahaan yang hadir untuk membantu masyarakat dapat mengatur keuangan serta meminimalisir resiko-resiko yang akan terjadi pada calon nasabah di masa yang akan datang. Perusahaan asuransi syariah melakukan tatanan kerja yang sesuai dengan syariat agar terhindar dari praktik Maysir, Gharar dan Riba. Sistem asuransi syariah sangat mendukung terhadap perekonomian masyarakat yang kian mendesak yaitu tanpa paksaan atau cekikan yang biasanya terjadi pada sistim konvensional. Sehingga, calon nasabah akan menambah rasa keyakinan dalam dirinya untuk terus bekerja sama dengan perusahaan asuransi syariah sebagai penanggung dan tertanggung.

Bagi perusahaan asuransi tentunya membutuhkan biaya untuk melaksanakan kegiatan operasionalnya. Untuk mendapatkan biaya operasional perusahaan akan melakukan kontrak bersama nasabah yang nantinya dana nasabah akan di kelola perusahaan

dengan nisbah bagi hasil, sebagian untuk perusahaan dan sebagian lainnya dikembalikan kepada nasabah. Semakin banyak nasabah yang ikut serta maka semakin besar pula dana yang akan terkumpul.

Untuk mengumpulkan dana dari peserta tidaklah mudah, perusahaan asuransi harus mampu bersaing dengan perusahaan- perusahaan asuransi lainnya baik asuransi konvesional maupun asuransi syariah itu sendiri, sehingga sebuah perusahaan harus lah mengetahui apa saja produk yang diminati oleh calon nasabahnya.

Perusahaan harus mengetahui bagaimana calon nasabah mereka mengenai pemahaman produk bagi calon nasabah terhadap asuransi itu sendiri dan besar nya biaya yang harus dibayar oleh nasabah untuk membeli sebuah polis asuransi.

Premi adalah sejumlah dana yang dibayarkan oleh peserta yang terdiri dari Dana Tabungan ( Saving ) dan Dana Derma ( Tabarru’) dimana dana tabungan merupakan dana titipan dari peserta asuransi syariah dan akan mendapatkan alokasi bagi hasil dari pendapatan investasi bersih yang diperoleh setiap tahunnya, sementara Tabarru’ merupakan dana derma atau dana kebajikan yang diberikan dan diikhlaskan oleh peserta asuransi jika sewaktu- waktu akan dipergunakan untuk membayar klaim atau manfaat asuransi.(Syula,2004)

Keikutsertaan calon nasabah terhadap perusahaan asuransi syariah tidak hanya didukung oleh kemampuan pihak agen asuransi dalam meyakinkan calon nasabah terhadap pentingnya berasuransi.

4

Namun, terkadang calon nasabah memang telah mengetahui tentang betapa pentingnya dalam berasuransi sehingga tanpa agen pemasaran asuransi pun calon nasabah akan mendatangi perusahaan untuk membeli sebuah asuransi. Dalam hal ini dapat dikatakan calon nasabah memiliki pengetahuan tentang asuransi yang mungkin didapatkan melalui pendidikan di sekolah atau di perguruan tinggi. Pengetahuan dari setiap calon nasabah bisa menjadi salah satu alasan seorang calon nasabah mengerti dan mampu memahami resiko yang akan terjadi dimasa mendatang.

Walaupun pengetahuan bukanlah syarat seseorang dapat mengasuransikan dirinya atau keluarganya.

Pengetahuan produk adalah kumpulan berbagai macam informasi mengenai peroduk. Pengetahuan ini meliputi kategori produk, merek, terminologi produk, atribut produk atau fitur produk, harga produk, dan kepercayaan mengenai produk.

Pengetahuan Konsumen terntang produk memiliki peran penting dalam proses pengambilan keputusan konsumen. Secara umum, konsumen dapat memliki tiga jenis pengetahuan tentang produk, yaitu pengetahuan tentang ciri serta karakteristik produk. (Markoni, 2008)

Salah satu perusahaan asuransi syariah yang ada di Indonesia ada PT. Asuransi Jiwa Syariah Bumiputera kantor cabang Banda Aceh. PT. Asuransi Jiwa Syariah Bumiputera bermula dari Unit Usaha Syariah (UUS) Asuransi Jiwa Bersama Bumiputera 1912 yang mulai dibentuk pada tahun 2002. Sejalan

dengan pertumbuhan bisnis dan guna semakin meningkatkan layanan kepada masyarakat. UUS AJB Bumiputera 1912 menjadi entitas bisnis yang berdiri sendiri sebagai PT Asuransi Jiwa Syariah Bumiputera. PT Asuransi Jiwa Syariah Bumiputera resmi beroperasi (Spin off) pada tanggal 5 September 2016 setelah mendapatkan izin usaha di bidang asuransi jiwa dengan prinsip syariah dari Otoritas Jasa Keuangan (OJK) dengan Nomor KEP74/D.05/2016. Berdirinya PT Asuransi Jiwa Syariah Bumiputera tidak terlepas dan strategi untuk mengakselerasi usaha memperluas pangsa pasar asuransi jiwa syariah dan memberikan pelayanan optimal kepada masyarakat Indonesia. PT Asuransi Jiwa Syariah Bumiputera lahir sebagai perusahaan asuransi jiwa dengan jaringan yang cukup luas dengan 50 Kantor Pemasaran Syariah (KPS) di 39 Kota dan didukung oleh lebih dari 3.000 tenaga pemasaran asuransi syariah yang berpengalaman. Dengan mewarisi tradisi panjang sebuah perusahaan asuransi serta pengalaman lebih dari 105 tahun. PT Asuransi Jiwa Syariah Bumiputera memiliki kekuratan berkompetisi ditengah dinamika pasar asuransi jiwa syariah yang terus tumbuh dari waktu kewaktu. . (www.bumiputerasyariah.co.id, 2018)

Penelitian ini dilakukan pada perusahaan Asuransi PT.

Bumiputera Syariah dikarenakan masa hidup perusahaan Bumiputera yang telah lama lahir di Indonesia yaitu pada tahun 1912 yang awalnya merupakan sebuah koperasi bagi guru-guru Hindia Belanda. Sehingga menjadikan perusahaan asuransi

6

Bumiputera menjadi sala satu perusahaan tertua di Indonesia dibidang asuransi. Sementara Perusahaan Bumiputera Syariah awalnya merupakan bagian dari unit usaha dari perusahaan Bumiputera. Adapun produk yang di tawarkan salah satunya adalah produk mitra iqra’ plus yang menjadi tujuan dalam penelitian ini.

Asuransi Syariah Mitra Iqra’ Plus adalah program asuransi dalam mata uang Rupiah didasarkan pada Syariah dan dirancang untuk memberikan perlindungan dan membiayai pendidikan bagi anak-anak, dari sekolah dasar hingga akhir pendidikan mereka (perguruan tinggi), baik dalam keadaan kedua orang tua masih hidup atau meninggal dunia berdasarkan syariah. Menariknya, keistimewaan dari produk ini, nasabah bisa menentukan besarnya iuran premi sesuai dengan kemampuan. Dan jika peserta memutuskan untuk menghentikan program, maka diberikan alternatif pilihan apakah mengambil uang tabungan beserta bagi hasilnya atau tetap melanjutkan proteksinya.

(www.bumiputerasyariah.co.id, 2018)

Produk Mitra Iqra’ Plus mengarahkan pesertanya untuk menyisihkan sebagian dananya dalam bentuk tabungan asuransi yang nantinya dapat diterima atas manfaat yang diberikan oleh perusahaan berupa dana tahapan. Peserta dapat menyetorkan sejumlah dana premi secara triwulan, semesteran, tahunan atau sekaligus. Pentingnya produk Mitra Iqra’ Plus bagi anak peserta yaitu sebagai tabungan yang dapat digunakan di masa mendatang guna mengurangi beban keuangan pada saat melanjutkan

pendidikan baik pendidikan SD, SMP, SMA maupun 4 tahun di Perguruan tinggi. Dana yang akan diterima oleh peserta nantinya akan dibagi dalam bentuk tahapan-tahapan sesuai dengan perjanjian kontrak bersama perusahaan PT.Bumiputera Syariah.

(www.bumiputerasyariah.co.id, 2018)

Adapun perkembangan dari penjualan produk Mitra Iqra’

plus selama 7 tahun dari tahun 2011 hingga tahun 2017 yang di lakukan oleh tenaga pemasar atau agen pada perusahaan PT.

Bumiputera Syariah dapat dilihat pada tabel 1.1 mengenai perkembangan jumlah nasabah asuransi produk mitra iqra’ plus.

Tabel 1.1 Perkembangan Jumlah Nasabah Asuransi Produk Mitra Iqra Plus Kantor Cabang Banda Aceh Tahun 2011-2017

Sumber : Data Sekunder Bumiputera Syariah 2018

0 20 40 60 80 100 120 140 160

2011 2012 2013 2014 2015 2016 2017

Perkembangan Polis Mitra Iqra’

(nasabah)

Perkembangan Polis Mitra Iqra’ (nasabah)

8

Dilihat dari tabel 1.1 mengenai perkembangan jumlah nasabah atau pemegang polis asuransi Bumiputera Syariah Kantor cabang Banda Aceh memiliki perbedaan jumlah nasabah pada setiap tahunnya dari tahun 2011 hingga tahun 2017. Pada Tahun 2011 perusahaan Bumiputera Syariah mendapatkan nasabah sebesar 98 nasabah, Jumlah ini terus menurun hingga tahun 2013 menjadi 65 orang pertahunnya. Tetapi pada tahun 2014 merupakan pendapat tertinggi perusahaan selama 7 tahun terkahir yaitu sebesar 140 nasabah. Sementara pada tahun-tahun berikutnya jumlah nasabah Bumiputera Syariah kantor cabang Banda Aceh terus mengalami penurunan yang sangat tajam yang semula pada tahun 2014 berjumlah 140 nasabah turun menjadi 55 nasabah pada tahun 2015 dan pada tahun 2016 turun lagi menjadi 53 nasabah. Bahkan Pada tahun 2017 merupakan tahun paling sedikit dalam penerimaan nasabah baru produk Mitra Iqra’ Plus yaitu hanya sebesar 25 nasabah saja.

Dari tabel 1.1 dapat dilihat bahwa setiap tahun perusahaan Asuransi Bumiputera Syariah memiliki jumlah pemasukan nasabah baru yang berbeda-beda. Total Jumlah nasabah Asuransi Bumiputera Syariah Produk Mitra iqra Plus kantor cabang Banda Aceh selama Tahun 2011 hingga 2017 yaitu sebesar 517 nasabah.

maka angka ini merupakan populasi dari kajian penelitian ini.

Sementar Rata-rata jumlah nasabah baru setiap tahun selama tahun 2011 hingga 2017 yaitu sebesar 73 nasabah. Perbedaan yang terjadi pada tabel 1.1 menunjukkan bahwa adanya faktor yang

menyebabkan penurunan daya beli atau minat dari masyarakat dalam melakukan pembelian produk mitra iqra’ plus pada PT.

Bumiputera Syariah. Dalam penelitian ini yang akan dibahas adalah pengaruh dari faktor Pengetahuan nasabah terhadap produk dan harga premi yang harus dibayarkan oleh nasabah untuk membeli sebuah polis asuransi untuk produk mita iqra’ plus.

Dari uraian diatas maka penulis tertarik untuk meneliti tentang asuransi syariah pada kantor PT. Bumiputera Syariah Cabang Banda Aceh dengan menampilkan variabel penelitian yaitu Pendidikan dan Premi. Maka judul penelitian yang akan diteliti adalah “Analisis Pengaruh Pengetahuan Produk dan Premi Terhadap Minat Menggunakan Produk Mitra Iqra’ Plus (Studi Kasus Pada PT.Bumiputera Syariah Cabang Banda Aceh”

1.2 Rumusan Masalah

1.2.1 Apakah tingkat Pengetahuan produk secara parsial dapat mempengaruhi minat menggunakan produk mitra iqra’ plus 1.2.2 Apakah tingkat Premi secara parsial dapat mempengarui

minat menggunakan produk mitra iqra’ plus

1.2.3 Apakah Tingkat Pengetahuan produk dan premi secara simultan dapat mempengaruhi minat menggunakan produk mitra iqra’ plus

1.3 Tujuan Penelitian

1.3.1 Untuk menganalisis pengaruh tingkat Pengetahuan produk secara parsial terhadap minat menggunakan produk mitra iqra’ plus

10

1.3.2 Untuk menganalisis pengaruh tingkat Premi secara parsial terhadap minat menggunakan produk mitra iqra’ plus

1.3.3 Untuk menganalisis pengaruh tingkat Pengetahuan produk dan premi secara simultan terhadap minat menggunakan produk mitra iqra’ plus

1.4 Manfaat Penelitian

Dari hasil penelitian ini tentunya penulis mempunyai harapan agar nantinya karya ini dapat digunakan seperlunya oleh berbagai pihak yang berkepentingan antara lain adalah:

1. Bagi Perusahaan

Bagi perusahaan PT. Bumiputera Syariah Cabang Banda Aceh adalah sebagai rujukan atau referensi yang dapat membantu dalam peningkatan penjualan produk-produk asuransi yang tentunya sesuai dengan aturan dan norma- norma bisnis syariah dalam Islam.

2. Bagi Masyarakat

Bagi masyarakat karya ilmiah ini bisa bermanfaat sebagai bahan pembelajaran juga penambah wawasan mengenai permintaan asuransi dengan pengaruh pendidikan dan harga dari premi.

3. Bagi Penulis

Bagi penulis sendiri karya ilmiah ini bisa menjadi pedoman untuk mengetahui secara lebih lanjut mengenai pengaruh pendidikan dan premi terhadap permintaan asuransi pada perusahaan PT. Bumiputera Syariah.

1.5 Sistematika Pembahasan

Penulisan penelitian ini dibagi menjadi lima bab, yaitu:

BAB I : PEMBAHASAN

Bab ini membahas dan menguraikan latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika pemulisan.

BAB II : TINJAUAN PUSTAKA

Bab ini terdiri dari teori-teori sebagai hasil dari studi pustaka yang akan menjadi landasan bagi penulis untuk melakukan pembahasan dan pengambilan kesimpulan dalam penelitian ini.

BAB III : METODE PENELITIAN

Bab ini menjelaskan tentang prosedur dan alat analisis yang digunakan dalam penelitian ini.

BAB IV : HASIL DAN PEMBAHASAN

Bab ini menjelaskan hasil-hasil yang ditemukan dalam penelitian dan analisisnya.

BAB V : PENUTUP

Bab ini membahas mengenai kesimpulan yang diperoleh dari hasil penelitian serta saran dan masukan untuk pihak yang terkait.

12 BAB II

LANDASAN TEORI 2.1 Asuransi Syariah

2.1.1 Pengertian Asuransi

Menurut undang-undang No.2 tahun 1992, Asuransi adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikat diri kepada tertanggung, dengan menerima premi asuransi untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang tidak diharapkan atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita tertanggung, yang ditimbulkan dari suatu peristiwa yang tidak pasti atau untuk memberikan suatu pembayaran yang di dasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

Menurut Abbas Salim (2007) asuransi dipahami sebagai suatu kemauan untuk menetapkan kerugian-kerugian kecil (sedikit) yang sudah pasti sebagai (subtitusi) kerugian-kerugian yang belum pasti.

Menurut Kasmir (2012) dalam bahasa Belanda kata asuransi disebut dengan Assuranite yang terdiri dari kata

"assuradeur yang berarti penanggung dan "geassureeede" yang berarti tertanggung. Kemudian dalam bahasa Perancis disebut

"Assurance" yang berarti menanggung sesuatu yang terjadi.

Sedangkan dalam bahasa latin disebut "Assecurare" yang berarti menanggung sesuatu yang mungkin atau tidak mungkin terjadi.

2.1.2 Pengertian Asuransi Syariah

Pengertian asuransi syariah menurut Syula (2004) asuransi dikenal dengan istilah at-ta’min, penanggung disebut mu’ammin, tertanggung disebut mu’ammanlahu. At-ta’min diambil dari kata amana yang artinya memberi perlindungan, ketenangan, rasa aman, dan bebas dari rasa takut.

Soemita (2009) Asuransi Syariah ( ta'min, takaful atau tadhamun), dalam fatwa DSN MUI adalah usaha saling melindungi dan tolong menolong antara sejumlah orang/pihak melalui investasi dalam bentuk tabarru' yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah. akad yang sesuai dengan syariah yang dimaksud adalah yang tidak mengandung gharar ( penipuan), Maysir (perjudian), Riba, Zhulm (penganiayaan), Risywah (suap), barang haram dan maksiat.

Wirdiyaningsih (2005) dalam bukunya menyatakan bahwa Dewan Syariah Nasional pada tahun 2001 telah mengeluarkan fatwa mengenai asuransi syariah. Dalam Fatwa DSN No. 21/DSN- MUI/X/2001 bagian pertama mengenai ketentuan umum angka 1 disebutkan pengertian asuransi syariah (ta’min, takaful, atau tadhamun) adalah usaha saling melindungi dan tolong-menolong di antara sejumlah orang atau pihak melalui investasi dalam bentuk aset dan atau tabarru’ yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan syariah. Ada beberapa hal yang membedakan antara

14

asuransi syariah dan asuransi konvensional. Dalam asuransi syariah konsep yang digunakan adalah konsep tolong-menolong dimana Sekumpulan orang yang saling membantu, saling menjamin, dan bekerja sama, dengan cara masing-masing mengeluarkan dana tabarru’ sedangkan untuk konsep asuransi konvensional perjanjian antara dua pihak atau lebih, di mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi,untuk memberikan pergantian kepada tertanggung. Untuk menghilangkan unsur gharar dalam asuransi syariah maka setiap pembayaran premi sejak awal akan dibagi dua, sebagian dana akan masuk rekening pemegang polis dan sebagian akan masuk ke rekening tabarru’ atau derma untuk membantu saudaranya yang lain. Maisir pada asuransi syariah dapat dihilangkan dengan carajika peserta tidak mengalami musibah selama menjadi peserta, maka ia tetap berhak mendapatkan premi yang telah disetorkan kecuali dana tabarru’. Unsur riba dapat dihilangkan dengan cara mengganti sistim keuntungan perusahaan dalam bentuk bunga menjadi prinsip bagi hasil

Apabila dilihat sepintas keseluruhan ayat-ayat Al-Qur’an, tidak terdapat satu ayatpun yang menyebutkan secara jelas istilah asuransi seperti yang kita ketahui saat ini. Namun demikian, didalam Al-Qur’an terdapat ayat yang terkandung makna konsep asuransi. Firman Allah Subhanahu wa ta’ala dalam surat Yusuf ayat 47-49 :

Artinya: “Dia (Yusuf) berkata, "Agar kamu bercocok tanam tujuh tahun (berturut-turut) sebagaimana biasa; kemudian apa yang kamu tuai hendaklah kamu biarkan di tangkainya kecuali sedikit untuk kamu makan. Kemudian setelah itu akan datang tujuh (tahun) yang sangat sulit, yang menghabiskan apa yang kamu siapkan untuk menghadapinya (tahun sulit), kecuali sedikit dari apa (bibit gandum) yang kamu simpan. Setelah itu akan datang tahun, di mana manusia diberi hujan (dengan cukup) dan pada masa itu mereka memeras anggur.”(QS. Yusuf [12]: 47-49) Menurut Abbas Salim (2007) Asuransi dipahami sebagai suatu kemauan untuk menetapkan kerugian-kerugian kecil (sedikit) yang sudah pasti sebagai (subtitusi) kerugian-kerugian yang belum pasti.

Berdasarkan pengertian dari beberapa ahli diatas dapat disimpulkan bahwa Asuransi Syariah merupakan sebuah kegiatan berbagi resiko untuk meminimalisir resiko yang akan terjadi pada anggota yang ikut serta dalam perasuransian dengan membayar

16

sejumlah konstribusi atau premi kepada perusahaan Asuransi sesuai dengan aturan syariah. Dalam hal ini resiko yang dimaksud merupakan sebuah kegagalan finansial akibat terjadinya suatu kejadian seperti kecelakaan, sakit atau meninggal dunia.

2.1.3 Perbedaan Asuransi Konvensional dan Asuransi syariah Menurut Wirdyaningsih (2005) dalam bukunya Ada beberapa hal yang membedakan antara asuransi syariah dan asuransi konvensional. Dalam asuransi syariah konsep yang digunakan adalah konsep tolong-menolong dimana Sekumpulan orang yang saling membantu, saling menjamin, dan bekerja sama, dengan cara masing-masing mengeluarkan dana tabarru’

sedangkan untuk konsep asuransi konvensional perjanjian antara dua pihak atau lebih, di mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi,untuk memberikan pergantian kepada tertanggung.

Berikut adalah poin-poin perbedaan antara asuransi syariah dan asuransi konvensional :

a. Asuransi Syariah memiliki Dewan Pengawas Syariah (DPS) yang betugas mengawasi produk yang dipasarkan dan pengelolaan investasi dananya. Dewan Pengawas Syariah ini tidak ditemukan dalam asuransi konvensional.

b. Akad yang dilaksanakan pada asuransi Syariah berdasarkan tolong menolong. Sedangkan asuransi konvensional berdasarkan jual beli

c. Investasi dana pada asuransi Syariah berdasarkan bagi hasil (mudharabah). Sedangkan pada asuransi konvensional memakai bunga (riba) sebagai landasan perhitungan investasinya

d. Kepemilikan dana pada asuransi Syariah merupakan hak peserta. Perusahaan hanya sebagai pemegang amanah untuk mengelolanya. Pada asuransi konvensional, dana yang terkumpul dari nasabah (premi) menjadi milik perusahaan.

Sehingga, perusahaan bebas menentukan alokasi investasinya.

e. Dalam mekanismenya, asuransi Syariah tidak mengenal dana hangus seperti yang terdapat pada asuransi konvensional. Jika pada masa kontrak peserta tidak dapat melanjutkan pembayaran premi dan ingin mengundurkan diri sebelum masa reversing period, maka dana yang dimasukan dapat diambil kembali, kecuali sebagian dana kecil yang telah diniatkan untuk tabarru’.

f. Pembayaran klaim pada asuransi Syariah diambil dari dana tabarru’ (dana kebajikan) seluruh peserta yang sejak awal telah diikhlaskan bahwa ada penyisihan dana yang akan dipakai sebagai dana tolong menolong di antara peserta bila terjadi musibah. Sedangkan pada asuransi konvensional pembayaran klaim diambil dari rekening dana perusahaan.

Pembagian keuntungan pada asuransi Syariah dibagi antara perusahaan dengan peserta sesuai prinsip bagi hasil dengan

18

proporsi yang telah ditentukan. Sedangkan pada asuransi konvensional seluruh keuntungan menjadi hak milik perusahaan.

2.2 Premi

2.2.1 Pengertian Premi

Pengertian premi menurut Syula (2004) yaitu sejumlah dana yang dibayarkan oleh peserta yang terdiri dari Dana Tabungan ( Saving ) dan Dana Derma ( Tabarru’) dimana dana tabungan merupakan dana titipan dari peserta asuransi syariah dan akan mendapatkan alokasi bagi hasil dari pendapatan investasi bersih yang diperoleh setiap tahunnya, sementara Tabarru’ merupakan dana derma atau dana kebajikan yang diberikan dan diikhlaskan oleh peserta asuransi jika sewaktu-waktu akan dipergunakan untuk membayar klaim atau manfaat asuransi.

Amrin (2007) Premi merupakan pembayaran sejumlah uang yang dilakukan pihak tertanggung kepada pihak penanggung untuk mengganti suatu kerugian, kerusakan atau kehilangan keuntungan yang diharapkan akibat timbulnya perjanjian atas pemindahan risiko dari tertanggung kepada penanggung.

Abd Ghofar (2012) menyatakan Mekanisme Pengelohan dana peserta (premi) dibagi menjadi dua sistem:

a. Premi Dengan Unsur Tabungan

Rekening tabungan, yaitu kumpulan dana yang merupakan milik peserta dan dibayarkan bila terjadi hal- hal berikut : (1) Perjanjian berakhir, (2) Peserta mengundurkan diri, dan (3) Peserta meninggal dunia.

Rekening khusus, yaitu kumpulan dana yang diniatkan oleh peserta sebagai derma untuk tujuan membantu dan dibayarkan apabila terjadi hal-hal berikut: (1) peserta meninggal dunia, dan (2) perjanjian berakhir, jika ada kelebihan (surplus) dana.

b. Premi Tanpa Unsur Tabungan

Setiap Premi yang dibayarkan oleh peserta setelah dikurangi biaya pengelolaan dimasukkan dalam Rekening Khusus (Kumpulan dana). Kumpulan dana peserta diinvestasikan sesuai dengan prinsip syariah. Hasil investasi dimasukan dalam kumpulan dana peserta, kemudian dikurangi dengan beban asuransi (klaim dan premi reasuransi).

2.2.2 Fungsi premi

Fungsi premi menurut Djojosoedarso (2003) merupakan bagian penting bagi penanggung, karena dengan premi yang berhasil dikumpulkan dan para tertanggung (yang jumlahnya cukup banyak) dalam waktu yang relatif lama akan membentuk sejumlah dana yang cukup besar dan dari dana tersebut perushaan asuransi akan mampu :

1. Mengembalikan tertanggung kepada posisi (ekonomi) seperti sebelum terjadi kerugian.

2. Menghindari tertanggung dengan kebangkrutan sedemikian rupa, sehingga mampu berdiri pada posisi seperti keadaan sebelum terjadi kerugian.

Sedangkan bagi tertanggung premi juga sangat penting, karena premi yang harus dibayar adalah unsur biaya baginya, yang

20

akan mempengaruhi kegiatan/ tingkat konsumsi. Oleh karena itu, tinggi rendanya premi pada umumnya akan menjadi pertimbangan utama bagi tertanggung pakah dia akan menutup risiko dengan asuransi atau tidak.

2.2.3 Indikator Premi Asuransi Jiwa

Ada tiga unsur utama yang menentukan perhitungan asuransi jiwa, yaitu :

1. Tabel Mortalitas

Dalam asuransi konvensional atau umum, kewajiban dasar perusahaan asuransi (penanggung) adalah membayar santunan kematian. Karena itu, penanggung harus mengetahui perkiraan angka “harapan hidup” orang yang ditanggungnya. Dengan memanfaatkan teori propabilitas dan statistik, “harapan hidup” itu dapat dihitung. Hasil-hasil perhitungan yang dikerjakan oleh aktuaris, disusun dalam sebuah tabel yang dinamakan tabel mortalitas. Salah satu dari tabel itu ialah tabel mortalitas yang diterbitkan oleh CSO (Commissioners Standard Ordinary) USA tahun 1958.

Sebaliknya dalam asuransi syariah tidak berlaku tabel mortalitas karena besarnya uang premi yang dibayarkan atau konstribusi sesuai dengan kemampuan pihak nasabah.

2. Suku Bunga

Dalam Asuransi Konvensional, semua polis asuransi jiwa mengharuskan pembayaran premi dimuka, yaitu

sebelum asuransi menjadi efektif. Karena pembayaran premi mulai pada permulaan kontrak dan manfaat (benefit) baru akan dibayar pada suatu ketika di masa mendatang, maka premi asuransi itu harus diperhitungkan bunganya.

Untuk perhitungan bunga manajemen keuangan telah menyediakan teknik perhitungan bunga-berbunga (compound interest) dan diskonto (discounting).

Sebaliknya dalam asuransi syariah tidak ada mengenal unsur bunga, melainkan dengan sistem tabarru’

(dana sosial) yang diberikan kepada pihak nasabah yang berapa persen dari uang konstribusi, dana tabarru’ sifatnya menolong kesesama umat.

3. Loading ( Pembebanan Biaya Operasional)

Di dalam asuransi konvensional atau umum, dalam perhitungan premi dasar (net premium) biaya-biaya oprasional perusahaan asuransi itu belum dibebankan kedalam prermi.

Sebaliknya pada asuransi syariah tidak dibebankan biaya operasional, sesuai kebutuhan dan kemampuan nasabah.

Menurut Amrin (2006) Dalam asuransi syariah komponen premi sedikit berbeda dalam kalimat secara konvensional dengan kalimat syariah berdasarkan tiga factor, yaitu : a. tabel Mortalitas

b. Asumsi Bagi Hasil (mudharabah)

22

c. Biaya-biaya asuransi yang adil dan tidak menzalimi peserta

2.3 Pengetahuan Produk

2.3.1 Pengertian Pengetahuan Produk

Pengertian produk ( product ) menurut Kotler & Armstrong, (2001) adalah segala sesuatu yang dapat ditawarkan kepasar untuk mendapatkan perhatian, dibeli, digunakan, atau dikonsumsi yang dapat memuaskan keinginan atau kebutuhan. Secara konseptual produk adalah pemahaman subyektif dari produsen atas sesuatu yang bisa ditawarkan sebagai usaha untuk mencapai tujuan organisasi melalui pemenuhan kebutuhan dan kegiatan konsumen, sesuai dengan kompetensi dan kapasitas organisasi serta daya beli pasar. Selain itu produk dapat pula didefinisikan sebagai persepsi konsumen yang dijabarkan oleh produsen melalui hasil produksinya. Produk dipandang penting oleh konsumen dan dijadikan dasar pengambilan keputusan pembelian.

Hurriyati (2005) mendefinisikan Pengetahuan sebagai informasi yang disimpan dalam ingatan konsumen. pengetahuan merupakan faktor penentu utama dari perilaku konsumen.

Pengetahuan konsumen adalah himpunan asuransi total yang relevan dengan funsi konsumen di pasar. Karena pengetahuan merupakan faktor penentu utama perilaku pembelian konsumen, maka pemasar dapat mempertimbangkan mengenai kapan pembelian dilakukan konsumen. Pemasar dapat mengukur seberapa jauh kesadaran dan penilaian konsumen terhadap produk atau jasa

yang ditawarkan. Pengetahuan konsumen juga bisa disebut sebagai

"The amount of experience with and information about particular products or servive a person has”

Pengetahuan produk menurut Markoni (2008) adalah kumpulan berbagai macam informasi mengenai peroduk.

Pengetahuan ini meliputi kategori produk, merek, terminologi produk, atribut produk atau fitur produk, harga produk, dan kepercayaan mengenai produk. Pengetahuan Konsumen terntang produk memiliki peran penting dalam proses pengambilan keputusan konsumen. Secara umum, konsumen dapat memliki tiga jenis pengetahuan tentang produk, yaitu pengetahuan tentang ciri serta karakteristik produk.

Menurut Sunyoto (2015) Pengetahuan produk terbagi menjadi 3 jenis yaitu pengetahuan atribut produk, Pengetahuan Manfaat dan Pengetahuan Kepuasan produk.

1. Pengetahuan atribut produk : sebagian konsumen mungkin memiliki informasi yang lengkap mengenai suatu produk, sehingga mereka mampu mendesripsikan secara terperinci berbagai atribut dari produk tersebut. Maka bagi pemasar perlu mengetahui apa yang diketahui oleh konsumen, atribut apa saja yang dikenal dari suatu produk, atribut mana yang dianggap paling penting oleh konsumen. Pengetahuan atribut tersebut akan mempengaruhi pengambilan keputusan konsumen.

Pengetahuan yang lebih bnyak mengenai atribut produk akan

24

memudahkan konsumen untuk memilih produk yang kan dibelinya

2. Pengetahuan Manfaat : Pengetahuan manfaat bagi konsumen sangat penting untuk dimiliki. karena konsumen sering kali berpikir mengenai manfaat yang dirasakan jika mengonsumsi atau membeli sebuah produk, bukan mengenai atributnya.

Konsumen mungkin tidak tertarik untuk mengetahui kandungan zat gizi dari suatu produk, mereka lebih tertarik mengetahui manfaat produk tersebut.

3. Pengetahuan kepuasan produk : pengetahuan kepuasan yang diperoleh dari produk, akan dirasakan oleh konsumen ketika mereka telah menggunakan produk tersebut secara langsung.

Perlu diketahui bahwa pemanfaatan produk dalam hal rasa, tidak dapat diwakilkan kepada pihak lain atau orang lain. Sehingga ukuran puas dan tidak puas yang valid adalah ketika konsumen memanfaatkan secara langsung atas sebuah produk dan bukan mereka peroleh informasi atau keterangan dari orang lain.

2.3.2 Indikator Pengetahuan Produk

Ada 3 cara dalam mengukur pengetahuan produk (Alba &

Huchinson,1987) dalam penelitian Roslina (2009), yaitu:

a. Subjective knowledge, merupakan tingkat pengertian konsumen terhadap suatu produk, sering disebut menilai pengetahuan sendiri (self assessed knowledge)

b. Objective Knowledge, merupakan tingkat dan jenis pengetahuan produk yang benar-benar tersimpan dalam

memori konsumen, sering disebut pengetahuan aktual (actual knnowledge)

c. Experience-based knowledge, merupakan pengalaman sebelumnya dari pembelian atau penggunaan produk.

2.4 Minat

2.4.1 Pengertian Minat

Dalam Kamus Besar bahasa Indonesia (KBBI) minat adalah kecenderungan hati yang tinggi terhadap suatu gairah atau keinginan. Minat merupakan kecenderungan seseorang untuk memilih suatu aktivitas yang lainnya. Minat digambarkan sebagai situasi seseorang sebelum melakukan tindakan, yang dapat dijadikan dasar untuk memprediksi perilaku tindakan tersebut.

Minat berarti dorongan atau daya penggerak. Minat adalah suaru perangsang keinginan dan daya penggerak kemajuan kerja seseorang, sehingga minat mempunyai tujuan tertentu yang ingin dicapai.

Menurut Rahman (2004) Secara etimologi pengertian minat adalah untuk perhatian, kecenderungan hati kepada suatu keinginan. Sedangkan menurut istilah yaitu suatu perangkat mental yang terdiri dari suatu campuran dari perasaan, harapan, pendirian, prasangka atau kecenderungan lain yang mengarahkan individu kepada suatu pilihan tertentu. Secara sederhana minat dapat diartikan kecenderungan untuk memberikan perhatian dan bertindak terhadap orang, aktivitas atau situasi yang menjadi objek dari minat tersebut disertai perasaan senang.

26

2.4.2 Indikator Minat

Lucas dan Britt mengatakan bahwa aspek-aspek yang terdapat dalam minat beli antara lain :

1. Perhatian (Attention)

Adanya Perhatian yang besar dari konsumen terhadap suatu produk (barang atau jasa).

2. Ketertarikan (interest)

Setelah adanya perhatian maka akan timbul rasa tertarik pada konsumen.

3. Keinginan (Disire)

Berlanjut pada perasaan untuk mengingini atau memiliki suatu produk tersebut.

4. Keyakinan (Conviction)

Keyakinan pada Diri Individu terhadap produk tersebut sehingga menimbulkan keputusan (proses akhir) untuk memperolehnya dengan tindakan yang disebut membeli.

2.5 Hasil Temuan Penelitian Terkait

Minatiningsih (2016) Meneliti “Pengaruh Premi Asuransi dan Kualitas Pelayanan Terhadap Minat Menjadi Nasabah Asuransi Jiwa Bersama(AJB) Bumiputera Syariah 1912 Kantor Cabang Purwokerto” Penelitian tersebut berlokasi di Purwokerto dengan menggunakan responden sebanyak 120 orang sementara penelitian ini dilakukan di Aceh dengan responden 52 orang. Penelitian sebelumnya menggunakan metode kuantitatif dengan analisis regresi linier berganda sama halnya dengan penelitian ini dengan

menggunakan metode kuantitatif dan juga regresi linier berganda.

Penelitian ini dan penelitian sebelumnya sama-sama menggunakan variabel independen yaitu variabel premi. Sedangkan variabel dependen yang digunakan oleh penelitian sebelumnya yaitu minat sama dengan penelitian ini dengan menggunakan variabel minat.

Hasil penelitian tersebut menyimpulkan bahwa Hasil uji secara sumultan berpengaruh positif antara premi dan kualitas pelayanan terhadap minat menjadi nasabah. Hasil uji partial premi berpengaruh positif terhadap minat menjadi nasabah. Hasil uji partial kulitas pelayanan berpengaruh positif terhadap minat menjadi nasabah.

Kusumawati (2017) Meneliti “Pengaruh Produk, Pelayanan Dan Premi Asuransi Mitra Mabrur Terhadap Preferensi Nasabah Ajb Bumiputera 1912 Syariah Cabang Surakarta“ Penelitian tersebut berlokasi di Surakarta dengan menggunakan responden sebanyak 160 orang sementara penelitian ini dilakukan di Aceh dengan responden 52 orang. Penelitian sebelumnya menggunakan metode kuantitatif dengan analisis regresi linier berganda sama halnya dengan penelitian ini dengan menggunakan metode kuantitatif dan juga regresi linier berganda. Penelitian ini dan penelitian sebelumnya sama-sama menggunakan variabel independen yaitu variabel premi. Sedangkan variabel dependen yang digunakan oleh penelitian sebelumnya yaitu Prefrensi nasabah berbeda dengan penelitian ini dengan menggunakan variabel minat.

Penelitiannya menyimpulkan bahwa Dari uji hipotesis

28

menggunakan uji t dapat dilihat bahwa produk berpengaruh positif signifikan terhadap preferensi nasabah, pelayanan berpengaruh positif signifikan terhadap preferensi nasabah, dan premi berpengaruh positif dan signifikan terhadap preferensi nasabah.

Susilowati (2016) Meneliti “Analisis Permintaan Asuransi Di Daerah Istimewa Yogyakarta” Penelitian tersebut berlokasi di Yogyakarta sementara penelitian ini dilakukan di Aceh. Penelitian sebelumnya menggunakan metode kuantitatif dengan analisis regresi linier berganda sama halnya dengan penelitian ini dengan menggunakan metode kuantitatif dan juga regresi linier berganda.

Penelitian ini dan penelitian sebelumnya sama-sama menggunakan variabel independen yaitu variabel premi. Sedangkan variabel dependen yang digunakan oleh penelitian sebelumnya yaitu permintaan asuransi berbeda dengan penelitian ini dengan menggunakan variabel minat.dalam penelitiannya menyimpulkan menunjukkan bahwa pendapatan mempunyai pengaruh terhadap permintaan asuransi , premi asuransi tidak mempunyai pengaruh terhadap permintaan asuransi, Pendapatan dan premi asuransi secara bersama-sama mempunyai pengaruh terhadap permintaan asuransi.

Ismanto (2016) Meneliti “Faktor-Faktor Yang Mempengaruhi Keputusan Pembelian Produk Asuransi Syariah di Pekalongan” Penelitian tersebut berlokasi di Pekalongan dengan menggunakan responden sebanyak 76 orang sementara penelitian ini dilakukan di Aceh dengan responden 52 orang. Penelitian

sebelumnya menggunakan metode kuantitatif dengan analisis regresi linier berganda sama halnya dengan penelitian ini dengan menggunakan metode kuantitatif dan juga regresi linier berganda.

Penelitiannya menyimpulkan bahwa faktor religiusitas, dengan menempatkan marketing mix (lokasi, harga,promosi,produk) sebagai variabel moderator, semakin menguatkan keputusan pembelian dibanding tanpa marketing mix.

Santoso (2016) Melakukan penelitian mengenai ” Pengaruh Promosi, Premi, Pendapatan Nasabah, Dan Tingkat Pendidikan Nasabah Terhadap Permintaan Asuransi Pada PT. Takaful Cabang Gedong Kuning” Penelitian tersebut berlokasi di Gedong kuning Yogyakarta dengan menggunakan responden sebanyak 40 orang sementara penelitian ini dilakukan di Aceh dengan responden 52 orang. Penelitian sebelumnya menggunakan metode kuantitatif dengan analisis regresi linier berganda sama halnya dengan penelitian ini dengan menggunakan metode kuantitatif dan juga regresi linier berganda. Penelitian ini dan penelitian sebelumnya sama-sama menggunakan variabel independen yaitu variabel premi dan pendidikan. Sedangkan variabel dependen yang digunakan oleh penelitian sebelumnya yaitu permintaan berbeda dengan penelitian ini dengan menggunakan variabel minat. dalam penelitiannya menyimpulkan bahwa Secara parsial promosi tidak berpengaruh signifikan terhadap permintaan asuransi. Premi dan tingkat pendidikan nasabah berpengaruh signifikan terhadap permintaan

30

asuransi. sedangkan pendapatan nasabah berpengaruh negatif dan tidak signifikan terhadap permintaan asuransi.

Ashidiqi (2011) Meneliti “Analisis Faktor-Faktor yang mempengaruhi permintaan asuransi pada PT. Prudential Life”

Penelitian tersebut berlokasi di Tanam Siswa Yogyakarta dengan menggunakan responden sebanyak 100 orang sementara penelitian ini dilakukan di Aceh dengan responden 52 orang. Penelitian sebelumnya menggunakan metode kuantitatif dengan analisis regresi linier berganda sama halnya dengan penelitian ini dengan menggunakan metode kuantitatif dan juga regresi linier berganda.

Penelitian ini dan penelitian sebelumnya sama-sama menggunakan variabel independen yaitu variabel premi. Sedangkan variabel dependen yang digunakan oleh penelitian sebelumnya yaitu permintaan tidak sama dengan penelitian ini dengan menggunakan variabel minat. Dalam penelitiannya menyimpulkan bahwa premi berpengaruh positif dan signifikan terhadap permintaan asuransi.

Bajammal (2016) Meneliti “Pengaruh Bauran Pemasaran Terhadap Keputusan Menggunakan Jasa Asuransi Aia Financial Surabaya” Penelitian tersebut berlokasi di Surabaya dengan menggunakan responden sebanyak 100 orang sementara penelitian ini dilakukan di Aceh dengan responden 52 orang. Penelitian sebelumnya menggunakan metode kuantitatif dengan analisis regresi linier berganda sama halnya dengan penelitian ini dengan menggunakan metode kuantitatif dan juga regresi linier berganda.

Penelitian ini sebelumnya menggunakan variabel independen yaitu

variabel Harga sedangkan penelitian ini variabel independen yang digunakan adalah premi. Sedangkan variabel dependen yang digunakan oleh penelitian sebelumnya yaitu keputusuan konsumen berbeda dengan penelitian ini dengan menggunakan variabel minat.

hasil penelitiannya menyimpulkan bahwa harga berpengaruh positif signifikan terhadap keputusan konsumen membeli asuransi.

Yanti (2015) Meneliti “Pengaruh Pendapatan, Pengetahuan Produk, Citra Perusahaan Asuransi Syariah terhadap Kesadaran Masyarakat Berasuransi Syariah” Penelitian tersebut berlokasi di Jakarta dengan menggunakan responden sebanyak 58 orang sementara penelitian ini dilakukan di Aceh dengan responden 52 orang. Penelitian sebelumnya menggunakan metode kuantitatif dengan analisis regresi linier berganda sama halnya dengan penelitian ini dengan menggunakan metode kuantitatif dan juga regresi linier berganda. Penelitian ini dan penelitian sebelumnya sama-sama menggunakan variabel independen yaitu variabel Pengetahuan produk. Sedangkan variabel dependen yang digunakan oleh penelitian sebelumnya yaitu kesadarann berasuransi tidak sama dengan penelitian ini dengan menggunakan variabel minat. penelitiannya menyimpulkan bahwa Pengetahuan Produk berpengaruh positif dan signifikan terhadap kesadaran berasuransi syariah.

Pratami (2014) Meneliti “Pengaruh Pengetahuan Dan Motivasi Mahasiswa Terhadap Minat Beli Produk Madoe Honey Ipb” Penelitian tersebut berlokasi di Bogor dengan menggunakan

32

responden sebanyak 200 orang sementara penelitian ini dilakukan di Aceh dengan responden 52 orang. Penelitian sebelumnya menggunakan metode kuantitatif dengan analisis regresi linier berganda sama halnya dengan penelitian ini dengan menggunakan metode kuantitatif dan juga regresi linier berganda. Penelitian sebelumnya menggunakan variabel independen yaitu variabel Pengetahuan produk sama dengan penelitian ini variabel independen yang digunakan adalah Pengetahuan produk.

Sedangkan variabel dependen yang digunakan oleh penelitian sebelumnya yaitu Minat Beli sama dengan penelitian ini dengan menggunakan variabel minat. hasil penelitiannya menyimpulkan bahwa Pengetahuan berpengaruh negatif dan signifikan terhadap minat beli.

Ulinuha (2017) Meneliti “Pengaruh Pengetahuan dan Perilaku Konsumen Terhadap Keputusan Menjadi Anggota BMT”

Penelitian tersebut berlokasi di Surakarta dengan menggunakan responden sebanyak 70 orang sementara penelitian ini dilakukan di Aceh dengan responden 52 orang. Penelitian sebelumnya menggunakan metode kuantitatif dengan analisis regresi linier berganda sama halnya dengan penelitian ini dengan menggunakan metode kuantitatif dan juga regresi linier berganda. Penelitian sebelumnya menggunakan variabel independen yaitu variabel Pengetahuan produk sama dengan penelitian ini variabel independen yang digunakan adalah Pengetahuan produk.

Sedangkan variabel dependen yang digunakan oleh penelitian

sebelumnya yaitu Keputusan berbeda dengan penelitian ini dengan menggunakan variabel minat. hasil penelitiannya menyimpulkan bahwa Pengetahuan berpengaruh positif dan signifikan terhadap keputusan.

Wulandari (2013) Meneliti “Pengaruh Besaran Premi, Resiko, Klaim dan Akad Pada Asuransi Terhadap Minat Beli Calon Nasabah Asuransi Syariah” Penelitian tersebut berlokasi di Yogyakarta dengan menggunakan responden sebanyak 45 orang sementara penelitian ini dilakukan di Aceh dengan responden 52 orang. Penelitian sebelumnya menggunakan metode kuantitatif dengan analisis regresi linier berganda sama halnya dengan penelitian ini dengan menggunakan metode kuantitatif dan juga regresi linier berganda. Penelitian sebelumnya menggunakan variabel independen yaitu variabel Premi sama dengan penelitian ini variabel independen yang digunakan adalah Premi. Sedangkan variabel dependen yang digunakan oleh penelitian sebelumnya yaitu Minat sama dengan penelitian ini dengan menggunakan variabel minat. hasil penelitiannya menyimpulkan bahwa Premi berpengaruh negatif tetapi tidak signifikan terhadap minat.

Audytra (2014) Meneliti “Pengaruh Pengetahuan Warga Tentang Perbankan Syariah Terhadap Minat Memilih Produk Bank Muamalat” Penelitian tersebut berlokasi di Jakarta dengan menggunakan responden sebanyak 100 orang sementara penelitian ini dilakukan di Aceh dengan responden 52 orang. Penelitian sebelumnya menggunakan metode kuantitatif dengan analisis

34

regresi linier berganda sama halnya dengan penelitian ini dengan menggunakan metode kuantitatif dan juga regresi linier berganda.

Penelitian sebelumnya menggunakan variabel independen yaitu variabel Pengetahuan sama dengan penelitian ini variabel independen yang digunakan adalah Pengetahuan. Sedangkan variabel dependen yang digunakan oleh penelitian sebelumnya yaitu Minat sama dengan penelitian ini dengan menggunakan variabel minat. hasil penelitiannya menyimpulkan bahwa Pengetahuan Produk berpengaruh negatif tetapi tidak signifikan terhadap minat.

Tabel 2.1 Review Penelitian Terdahulu

No Penulis /

Tahun Judul Metode

Analisis Hasil

1 Minatinings ih (2016)

Pengaruh Premi Asuransi dan Kualitas Pelayanan Terhadap Minat Menjadi Nasabah Asuransi Jiwa Bersama(AJB) Bumiputera Syariah 1912 Kantor Cabang Purwokerto

Regresi Linier Berganda

uji secara simultan berpengaruh positif antara premi dan kualitas pelayanan terhadap minat menjadi nasabah. Hasil uji partial premi berpengaruh positif terhadap minat menjadi nasabah. Hasil uji partial kulitas pelayanan berpengaruh positif terhadap minat menjadi nasabah

2 Kusumawati (2017)

Pengaruh Produk, Pelayanan Dan Premi Asuransi Mitra Mabrur Terhadap Preferensi Nasabah Ajb Bumiputera 1912 Syariah Cabang Surakarta

Regresi Linier Berganda

Produk berpengaruh positif signifikan terhadap preferensi nasabah, pelayanan berpengaruh positif signifikan terhadap preferensi nasabah, dan premi berpengaruh positif dan signifikan terhadap preferensi nasabah.