i

PENGARUH PENERAPAN STANDAR AKUNTANSI PEMERINTAH, SISTEM INFORMASI KEUANGAN DAERAH, DAN KOMPETENSI

SUMBER DAYA MANUSIA TERHADAP KUALITAS LAPORAN KEUANGAN PEMERINTAH DAERAH DENGAN

TRANSPARANSI SEBAGAI PEMODERASI (Studi pada Pemerintah Daerah Kabupaten Wajo)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Meraih Gelar Sarjana Akuntansi pada Jurusan Akuntansi pada Fakultas Ekonomi dan Bisnis Islam

UIN Alauddin Makassar

Oleh:

Muhammad Mujihal Fikri Jalil 90400116115

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI ALAUDDIN MAKASSAR 2021

ii

SURAT PERNYATAAN SKRIPSI Mahasiswa yang bertanda tangan dibawah ini : Nama : Muhammad Mujihal Fikri Jalil

NIM : 90400116115

Tempat/Tgl. Lahir : Makassar, 28 Juni 1998 Jurusan/Prodi : Akuntansi

Fakultas/Program : Ekonomi dan Bisnis Islam

Judul : Pengaruh Penerapan Standar Akuntansi Pemerintah, Sistem Informasi Keuangan Daerah, Dan Kompetensi Sumber Daya Manusia Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Dengan Transparansi Sebagai Pemoderasi

Menyatakan dengan ini sesungguhnya dan penuh kesadaran bahwa skripsi ini benar adalah hasil karya sendiri, jika di kemudian hari terbukti bahwa ini merupakan duplikat, tiruan, plagiat atau dibuat oleh orang lain sebagian atau seluruhnya maka skripsi dan gelar yang diperoleh karenanya batal demi hukum.

Samata-Gowa, 11 November 2021 Peneliti,

Muh. Mujihal Fikri Jalil 90400116115

iii

iv

KATA PENGANTAR Assalamu’alaikum Warahmatullahi Wabarakatuh.

Puji syukur penulis panjatkan ke hadirat Allah SWT atas segala limpahan rahmat dan hiidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat dan salam tak lupa penulis kirimkan kepada junjungan Nabi Muhammad saw. Nabi yang memberi citra kepada manusia tentang bagaimana dan cara beretika sesuai tuntunan wahyu. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar sarjana pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Alauddin Makassar dengan judul “Pengaruh Penerapan Standar Akuntansi Pemerintah, Sistem Informasi Keuangan Daerah, Dan Kompetensi Sumber Daya Manusia Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Dengan Transparansi Sebagai Pemoderasi (Studi pada Pemerintah Daerah Kabupaten Wajo)”

Ucapan terimakasih kepada seluruh keluarga besar terkhusus untuk kedua orang tua tercinta yang telah membesarkan dan mendidik penulis dengan penuh cinta. Semoga jasanya dibalas oleh Allah swt. Aamiin.

Skripsi ini dapat tersusun atas bantuan dan perhatian berbagai pihak, yang dengan baik hati bersedia meluangkan waktunya untuk berbagi ilmu dan informasi serta senantiasa memberikan semangat sehingga konsistensi selalu terjaga selama pengerjaan skripsi ini. Oleh sebab itu, dengan segala kerendahan hati, ucapan terima kasih diberikan kepada:

v

1. Bapak Prof. H. Hamdan Juhannis, M.Ag., Phd, selaku Rektor beserta Wakil Rektor I, II, III dan IV UIN Alauddin Makassar.

2. Bapak Prof. Dr. H. Abustani Ilyas, M.Ag selaku Dekan beserta Wakil Dekan I, II, dan III Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar.

3. Bapak Memen Suwandi, S.E., M.Si selaku Ketua Jurusan Akuntansi dan Ibu Dr. Lince Bulutoding, S.E., M.Si., Ak.CA selaku Sekretaris Jurusan Akuntansi UIN Alauddin Makassar.

4. Bapak Dr. Jamaluddin, M, S.E., M.Si selaku Dosen Pembimbing I, yang telah memberikan waktu luangnya, saran, bimbingan dan pengarahan dengan penuh kesabaran sehingga skripsi ini dapat terselesaikan.

5. Bapak Mustofa Umar, S.Ag., M.Ag selaku pembimbing II yang telah meluangkan waktu dan pikirannya untuk memberikan bimbingan, pengarahan, dan masukan yang sangat berharga kepada penulis dalam penyelesaian skripsi ini.

6. Segenap Bapak dan Ibu dosen Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar yang telah memberikan bekal dan ilmu pengetahuan yang bermanfaat.

7. Segenap Staf Jurusan dan Pegawai Akademik di Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar yang telah memberikan pelayanan yang sangat baik selama penulis melakukan studi dan penyelesaian skripsi.

8. Teman-teman Akuntansi C 2016, terima kasih sudah menjadi partner berjuang selama proses perkuliahan hingga semester berakhir.

vi

9. Teman-teman Akuntansi angkatan 2016 yang tidak bisa penulis sebutkan satu persatu. Terima kasih atas motivasi, keakraban dan persaudaraannya selama penulis menempuh pendidikan di UIN Alauddin Makassar.

10. Semua keluarga, sahabat, teman-teman, dan berbagai pihak yang tidak dapat disebutkan satu per satu yang telah membantu penulis dengan ikhlas dalam banyak hal yang berhubungan dengan penyelesaian studi penulis.

Penulis berharap agar skripsi ini dapat bermanfaat bagi penulis pada khususnya dan rekan-rekan mahasiswa serta pembaca pada umumnya. Semoga Allah SWT senantiasa memberikan taufik dan Hidayah-Nya kepada kita semua, sehingga ilmu yang telah didapatkan dapat bermanfaat bagi semua pihak. Amin.

Wassalamu ‘alaykum Warahmatullahi Wabarakatuh.

Makassar, 11 November 2021 Penyusun,

Muhammad Mujihal Fikri 90400116115

vii DAFTAR ISI

HALAMAN JUDUL ... i

PERNYATAANKEASLIANSKRIPSI ... ii

PENGESAHAN SKRIPSI ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL... ix

ABSTRAK ... x

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Pengembangan Hipotesis ... 9

D. Penelitian Terdahulu ... 14

E. Tujuan Penelitian ... 17

F. Manfaat Penelitian ... BAB II TINJAUAN TEORETIS A. Technology Acceptance Model Theory ... 19

B. Stewardship Theory ... 20

C. Kualitas Laporan Keuangan ... 21

D. Standar Akuntansi Pemerintah ... 22

E. Sistem Informasi Keuangan Daerah ... 23

F. Kompetensi Sumber Daya Manusia ... 24

G. Transparansi ... 26

H. Hubungan Penerapan Standar Akuntansi Pemerintah dengan Kualitas Laporan Keuangan Pemerintah Daerah ... 29

I. Hubungan Sistem Informasi Keuangan Daerah dengan Kualitas Laporan Keuangan Pemerintah Daerah ... 29

J. Hubungan Kompetensi Sumber Daya Manusia dengan Kualitas Laporan Keuangan Pemerintah Daerah ... 30 K. Hubungan Penerapan Standar Akuntansi Pemerintah, Sistem Informasi Keuangan Daerah, dan Kompetensi SDM dengan Kualitas

viii

Laporan Keuangan Pemerintah Daerah yang Dimoderasi

Transparansi ... 31

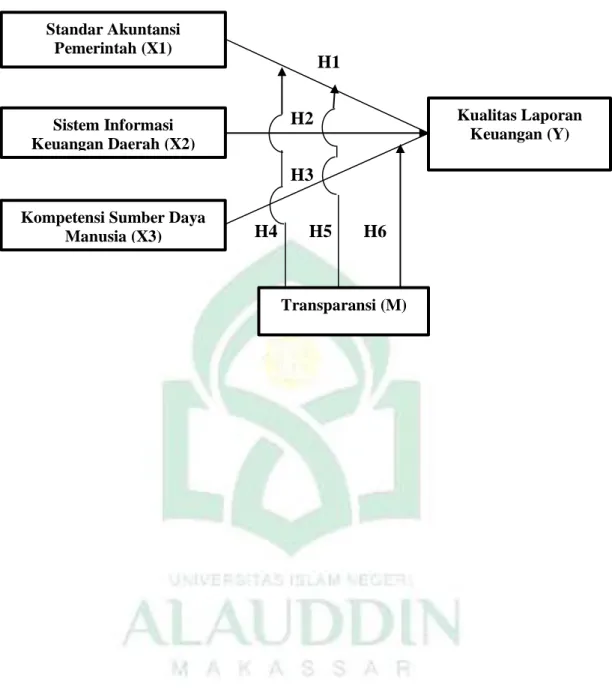

L. Operasional Variabel ... 32

M. Kerangka Pikir ... 36

BAB III METODE PENELITIAN A. Jenis dan Lokasi Penelitian ... 38

B. Pendekatan Penelitian ... 38

C. Populasi dan Sampel ... 39

D. Jenis dan Sumber Data ... 40

E. Metode Pengumpulan Data ... 40

F. Metode Analisis Data ... 41

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Kabupaten Wajo ... 51

B. Hasil Analisa Data ... 52

C. Pembahasan Hasil Analisa Data ... 66

BAB V PENUTUP A. Kesimpulan ... 82

B. Kendala dan Rekomendasi Penelitian ... 83

DAFTAR PUSTAKA ... 84 LAMPIRAN

DAFTAR RIWAYAT HIDUP

ix

DAFTAR TABEL

Tabel Judul Tabel Halaman

1.1 Penelitian Terdahulu ... 16

2.1 Operasional Variabel ... 36

3.1 Kriteria Penentuan Variabel Moderasi ... 46

4.1 Kecamatan, Luas Wilayah, dan Jumlah Penduduk Kab. Wajo Tahun 2020 ... 50

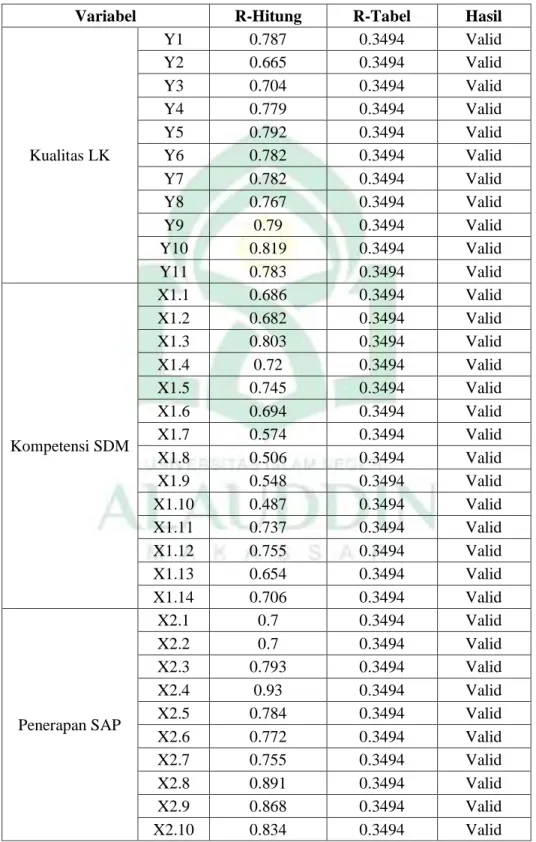

4.2 Hasil Uji Validitas ... 51

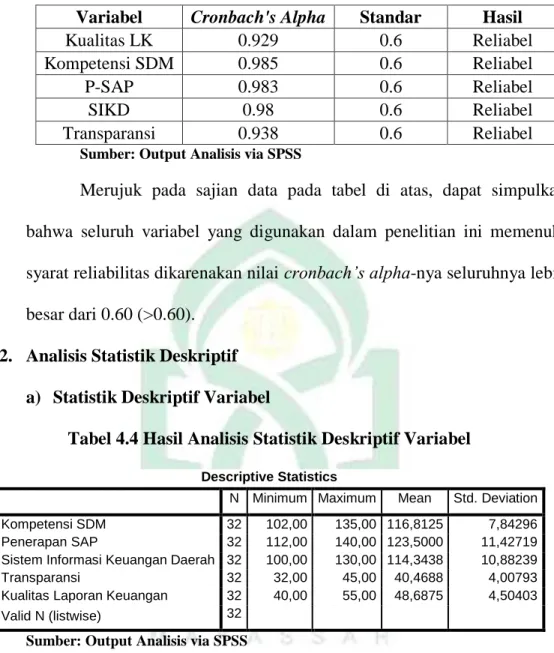

4.3 Hasil Reliabilitas ... 53

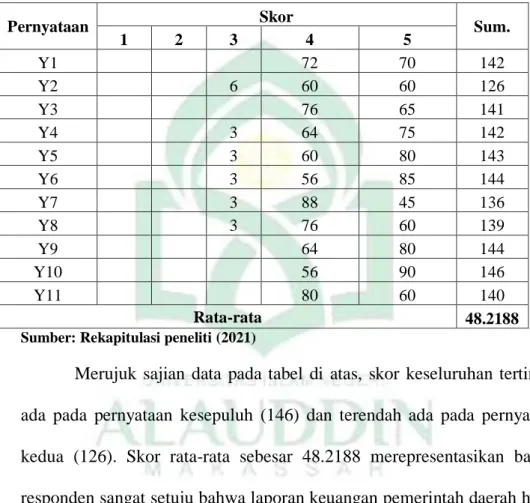

4.4 Hasil Analisis Statistik Deskriptif Variabel ... 53

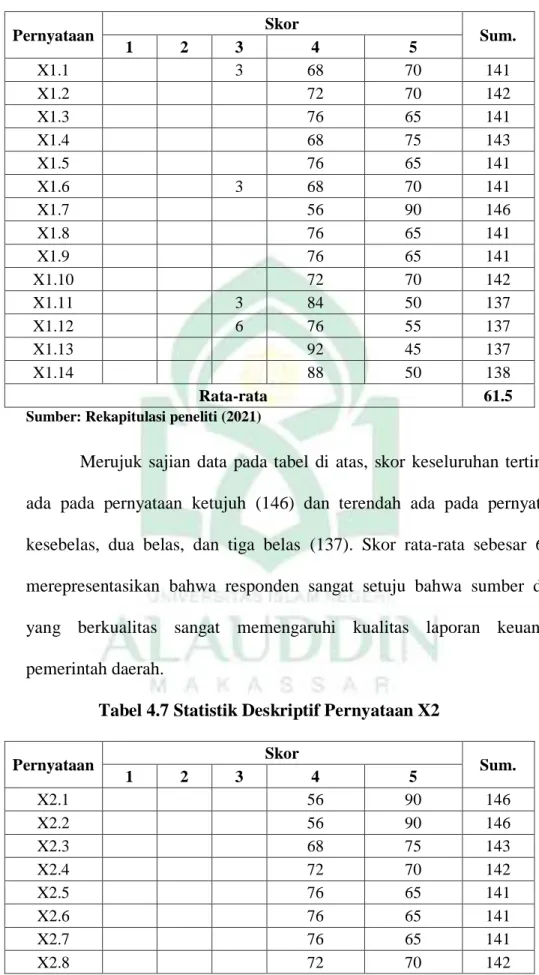

4.5 Statistik Deskriptif Pernyataan Y ... 54

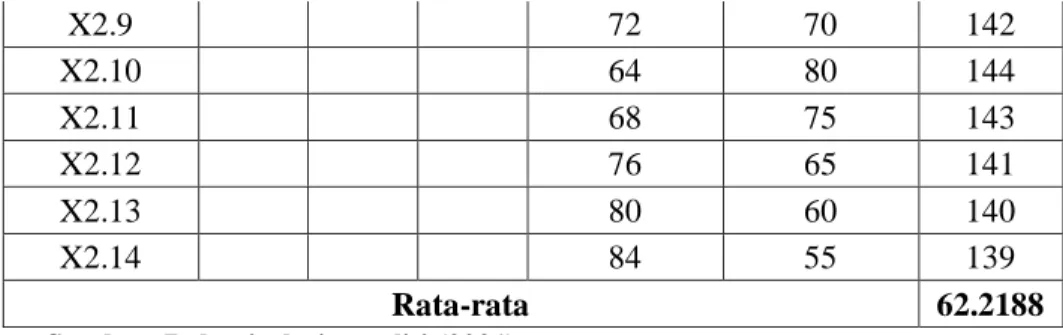

4.6 Statistik Deskriptif Pernyataan X1 ... 55

4.7 Statistik Deskriptif Pernyataan X2 ... 55

4.8 Statistik Deskriptif Pernyataan X3 ... 56

4.9 Statistik Deskriptif Pernyataan M ... 57

4.10 Hasil Uji Normalitas Kolmogorov-Smirnov ... 58

4.11 Hasil Uji Multikolinearitas ... 59

4.12 Hasil Uji Autokorelasi ... 59

4.13 Hasil Uji Heterokedastisitas ... 60

4.14 Hasil Uji R2 untuk H1, H2, dan H3 ... 61

4.15 Hasil Uji t-Parsial untuk H1, H2, dan H3 ... 61

4.16 Hasil Uji R2 untuk H4, H5, dan H6 ... 63

4.17 Hasil Uji t-Parsial untuk H4, H5, dan H6 ... 64

x ABSTRAK

Nama : Muhammad Mujihal Fikri Jalil NIM/Jurusan : 90400116115

Judul Penelitian : Pengaruh Penerapan Standar Akuntansi Pemerintah, Sistem Informasi Keuangan Daerah, dan Kompetensi Sumber Daya Manusia Terhadap Kualitas Laporan Keuangan Pemerintah Daerah dengan Transparansi sebagai Pemoderasi (Studi pada Pemerintah Daerah Kabupaten Wajo)

Penelitian ini bertujuan untuk menganalisa pengaruh kompetensi SDM, penerapan SAP, dan Sistem Informasi Keuangan Daerah (SIKD) terhadap kualitas laporan keuangan pemerintah daerah Kabupaten Wajo. Selain itu, penelitian juga ingin menganalisa pengaruh variabel independen tersebut terhadap kualitas laporan keuangan dengan adanya variabel transparansi sebagai pemoderasi.

Guna mencapai orientasi penelitian yang telah diuraikan, penelitian dilakukan dengan metode kuantitatif dengan pendekatan deskriptif. Metode pengumpulan dilakukan dengan instrumen kuisioner, di mana data yang dikumpulkan nantinya dianalisa dengan analisis regresi berganda dan Moderated Regression Analysis (MRA) via aplikasi SPSS.

Temuan penelitian mengungkapkan bahwa kompetensi SDM, penerapan SAP, dan Sistem Informasi Keuangan Daerah (SIKD) secara parsial memengaruhi kualitas laporan keuangan secara positif dan signifikan. Disisi lain, transparansi tidak mampu menjadi pemoderasi bagi pengaruh positif dan signifikan penerapan SAP dan Sistem Informasi Keuangan Daerah (SIKD) tetapi mampu menjadi pemoderasi bagi pengaruh positif dan signifikan kompetensi SDM terhadap kualitas laporan keuangan.

Kata Kunci : Penerapan SAP, Sistem Informasi Keuangan Daerah, Kompetensi SDM Kualitas Laporan Keuangan, Transparansi.

1 BAB I PENDAHULUAN A. Latar Belakang

Reformasi telah membawa perubahan terhadap sistem politik, sosial kemasyarakatan serta ekonomi sehingga menimbulkan tuntutan yang beragam terhadap pengelolaan pemerintah yang baik, salah satu agenda reformasi tersebut adalah desentralisasi keuangan dan otonomi daerah (Mayasari, 2012). Otonomi daerah diberlakukan pada 1 Januari 2001 melalui Undang-Undang No. 22 Tahun 1999 yang direvisi dengan Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah dan Undang-Undang No. 25 Tahun 1999 yang di revisi menjadi Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Pemerintah Pusat dan Pemerintah Daerah. Berdasarkan Undang-Undang tersebut sistem pemerintah sentralisasi menjadi desentralisasi, yaitu adanya pelaksanaan desentralisasi fiskal dan otonomi daerah (Syarifudin, 2014).

Otonomi daerah memberikan peluang terhadap pemerintah daerah untuk bersaing dalam upaya kemandirian daerah, dengan adanya otonomi daerah pengelolaan keuangan sepenuhnya berada ditangan pemerintah daerah. Sejalan dengan pelaksanaan otonomi daerah, diperlukan suatu penataan lingkungan dan sistem akuntansi yang baik, karena kedua hal tersebut merupakan pendukung terciptanya pengelolaan keuangan daerah yang accountable, dalam rangka mengelola dana dengan sistem desentralisasi secara transparan, efisien, efektif, dan dapat dipertanggungjawabkan (Azlim dkk., 2012). Guna mewujudkan prinsip-prinsip tersebut, tentu dibutuhkan suatu pelaporan keuangan yang

terintegrasi dengan kesadaran akan kewajiban pemerintah sebagai pelayan masyarakat.

Pelaporan keuangan selalu dikaitkan dengan stewardship teory. Kualitas laporan keuangan merupakan bentuk pertanggungjawaban pihak stewards yaitu pemerintah daerah. Dilain sisi pihak prinsipal yaitu legislatif ataupun masyarakat secara umum memberikan kekuasaan sepenuhnya kepada pemerintah pusat maupun daerah dalam menentukan keputusan demi kepentingan terbaik bagi prinsipal (Syarifudin, 2014). Peraturan Menteri Dalam Negeri Nomor 4 Tahun 2008 Tentang Pedoman Reviu atas laporan keuangan pemerintah daerah menjelaskan bahwa laporan keuangan pada dasarnya merupakan asersi dari pihak manajemen pemerintah yang menginformasikan kepada pihak lain yaitu para pemangku kepentingan (stakeholder), tentang kondisi keuangan pemerintah (Yuliani dkk., 2010). Pelaporan keuangan membantu memenuhi kebutuhan para pengguna laporan keuangan yang mempunyai keterbatasan kewenangan dan keterbatasan dalam memperoleh informasi sebagai suatu bentuk pertanggungjawaban kepada masyarakat (Syarifudin, 2014). Tanggung jawab ini menjadi hal yang sangat vital karena pada dasarnya ada amanah yang diemban oleh birokrasi kepada seluruh stakeholder, sebagaimana dijelaskan oleh Allah SWT dalam surah Al-Hijr ayat 20:

Terjemahannya:

“Dan Kami telah menjadikan untukmu di bumi keperluan-keperluan hidup, dan (Kami menciptakan pula) makhluk-makhluk yang kamu sekali-kali bukan pemberi rezeki kepadanya.” (Q.S Al-Hijr:15/20)

3

Berdasarkan tafsir Quraish Shihab seperti dikutip dari tafsirq.com, ayat tersebut ditafsirkan bahwa Allah SWT menjadikan di bumi ini berbagai kebutuhan hidup yang baik bagi kalian. Ada bebatuan untuk membangun tempat tinggal, hewan-hewan yang daging, kulit dan bulunya dapat dimanfaatkan, barang- barang tambang yang terdapat di dalam perut bumi, dan sebagainya. Di samping kebutuhan-kebutuhan hidup itu, di bumi ini juga Kami jadikan penghidupan bagi keluarga dan pengikut yang berada di bawah tanggung jawab kalian. Hanya Allahlah yang memberi rezeki kepada mereka, juga kepada kalian. Jika dikorelasikan, Allah SWT menegaskan dalam ayat ini untuk senantiasa bertanggung jawab terhadap siapa saja yang menjadi tanggungan kita atau dalam hal ini pemerintah daerah harus bertanggung jawab kepada masyarakat dan stakeholder lainnya terutama kepada Allah SWT. Rasululullah SAW juga telah

menjelaskan terkait pentingnya menjaga tanggung jawab terutama dalam kehidupan bernegara melalui haditsnya;

نعو ن ب رمع يض ر الله امهن ع نع يب ن لا ىل ص الله هي ل ع ل و لا ق : ل ا ر ل و ل ى ن ع ه يع ر , ري او ار , رلاو ار ىل ع ه يب , رملاو ي عا ر ىل ع يب اه و ل و و , ل ار ل و لى نع ه ي ع ر . ( قف هي ل ع

Terjemahannya:

Dari „Abdullāh bin „Umar bahwa dia mendengar Rasulullah telah bersabda: “Setiapkalian ialah pemimpin dan setiap pemimpin akan diminta pertanggung balasan atas yang dipimpinnya. Imām (kepala Negara) ialah pemimpin yang akan diminta pertanggung balasan atas rakyatnya. Seorang suami dalam keluarganya ialah pemimpin dan akan diminta pertanggung balasan atas keluarganya. Seorang isteri ialah pemimpin di dalam urusan rumah tangga suaminya dan akan diminta pertanggung balasan atas urusan rumah tangga tersebut. Seorang pembantu ialah pemimpin dalam urusan harta tuannya dan akan diminta pertanggung balasan atas urusan tanggung jawabnya tersebut.” (Muttafaqun „Alaih).

Hadits di atas menjelaskan kepada kita bahwa setiap insan itu diberi kiprah memimpin atau menjaga. Baik kaitannya dengan dirinya sendiri maupun dengan orang lain. Secara pribadi, seseorang diberi kiprah menjaga dirinya sendiri.

Pemuka atau Imam diberi kiprah memimpin rakyatnya. Suami bertugas memimpin dan menjaga istrinya. Seorang istri diberi amanat memimpin anak- anak suaminya. Pembantu diberi kiprah menjaga harta atau kekayaan tuan dan anak biberi kiprah menjaga kekayaan orang tuanya.

Bentuk pertanggungjawaban pemerintah daerah adalah dengan menerbitkan laporan keuangan pemerintah daerah. Laporan keuangan pemerintah daerah merupakan media bagi pemerintah daerah untuk mempertanggungjawabkan kinerja keuangannya kepada publik (Hanifa dkk., 2016). Laporan keuangan pemerintah daerah setiap tahunnya akan diperiksa dan mendapat penilaian berupa opini dari Badan Pengawas Keuangan (BPK). Sesuai dengan Pasal 31 ayat (1) UU nomor 17 tahun 2003 menyatakan Gubernur/ Bupati/ Walikota menyampaikan rancangan peraturan daerah (perda) tentang pertanggungjawaban pelaksanaan APBD kepada DPRD berupa laporan keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan (BPK) selambat-lambatnya 6 (enam) bulan setelah tahun anggaran berakhir. Kualitas laporan keuangan daerah haruslah berkualitas sesuai dengan yang diungkapkan dalam Standar Akuntansi Pemerintah (SAP). Laporan keuangan dikatakan berkualitas apabila laporan keuangan yang disajikan memiliki empat karakertistik yaitu relevan, andal, dapat dibandingkan dan dapat dipahami (Armel, 2017). Hal ini telah dipenuhi oleh berbagai pemerintah daerah yang ada di Sulawesi Selatan, salah satunya Pemerintah Kabupaten Wajo. Dilansir dari mediasinergi.co (2020), berdasarkan UU No. 15 Tahun 2004 tentang Pemeriksaan

5

Pengelolaan Keuangan Negara, BPK RI Perwakilan Sulawesi Selatan telah melakukan pemeriksaan atas LKPD Kabupaten Wajo untuk tahun 2019 dengan opini Wajar Tanpa Pengecualian (WTP). Opini diberikan karena penyajian LKPD Kabupaten Wajo telah disajikan secaea wajar dan sesuai dengan Standar Akuntansi Pemerintahan (SAP).

Standar akuntansi pemerintahan adalah syarat mutlak yang harus dijadikan pedoman agar kualitas laporan keuangan di Indonesia khususnya pada tingkat pemerintah daerah dapat ditingkatkan (Wati dkk., 2014). Standar akuntansi pemerintah merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya peningkatan kualitas laporan keuangan pemerintahan di Indonesia (Juwita, 2013). Nugraheni dan Subaweh (2008) menyatakan bahwa SAP merupakan prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Penerapan standar akuntasi pemerintah yang benar dan pemahaman yang baik terhadap akuntansi keuangan daerah oleh pemerintah tentunya akan meningkatkan kualitas laporan keuangan. Pengguna laporan keuangan akan menggunakan SAP untuk memahami informasi yang disajikan dalam laporan keuangan dan menjadi pedoman untuk menyatukan persepsi antara penyusun, pengguna dan auditor (Zeyn, 2017b). Penerapan standar akuntansi pemerintah berpengaruh positif dan signifikan terhadap kualitas laporan keuangan (Wati dkk., 2014). Penelitian ini juga diperkuat oleh Oktarina dkk. (2016) yang mengungkapkan hasil yang sama, dimana kualitas laporan keuangan pemerintah dipengaruhi oleh penerapan standar akuntansi pemerintah.

Selain suatu standar baku yang menjadi kerangka konseptual, tentunya dibutuhkan suati sistem yang bisa menjadi wadah penerapan yang efektif. Sistem

ini kemudian dikenal dengan sistem informasi keuangan daerah. Sistem informasi keuangan daerah dibutuhkan dalam menghasilkan laporan keuangan daerah yang berkualitas. Sistem informasi keuangan daerah merupakan suatu prosedur dari tahap awal pengumpulan data sampai pelaporan keuangan atas pertanggung jawaban pelaksanaan APBD (Wati dkk., 2014). Sistem informasi keuangan daerah dapat didefinisikan sebagai suatu sistem pengelompokkan, penggolongan, pencatatan, pemrosesan aktivitas keuangan pemerintah daerah kedalam sebuah laporan keuangan sebagai satu informasi yang dapat digunakan oleh pihak tertentu dalam pengambilan keputusan (Yuliani dkk., 2010). Menurut Sudaryanti (2013) implementasi SIKD ditujukan dalam rangka mengelola dana secara transparan, efisien, efektif dan akuntabel. Implementasi SIKD diharapkan mampu meningkatkan kegunaan sistem dan diharapkan dapat meningkatkan kinerja aparat pemerintah daerah dalam rangka memenuhi tuntutan masyarakat tentang transaparansi dan akuntanbilitas dari lembaga sektor publik. Menurut Hanifa dkk.

(2016) sistem akuntansi yang lemah menyebabkan laporan keuangan yang dihasilkan juga kurang handal dan kurang relevan untuk membuat keputusan, sehingga penerapan sistem informasi keuangan daerah yang tidak baik akan menyebabkan kualitas laporan keuangan juga tidak baik, sehingga penerapan sistem informasi keuangan daerah berpengaruh positif dan signifikan terhadap kualitas laporan keuangan. Arifin dan Pratolo (2012) dan Yuliani dkk. (2010) menyatakan hal yang sama.

Kehadiran standar yang menjadi kerangka konseptual serta sistem sebagai wadah penerapannya tentunya tidak akan berjalan beriringan secara efektif tanpa adanya sumber daya manusia yang memadai yang paham akan standar dan bisa

7

menjalankan sistem secara efektif dan efisien. Uraian ini sejalan dengan penelitian Wati dkk. (2014) yang mengungkapkan bahwa kompetensi sumber daya manusia berpengaruh positif dan signifikan terhadap kualitas laporan keuangan pemerintah daerah. Hasil penelitian serupa diungkapkan oleh Hendri dan Erinos (2020) yang mengungkapkan bahwa kualitas sumber daya manusia berpengaruh terhadap kualitas laporan keuangan pemerintah daerah. Penelitian yang lebih spesifik dilakukan oleh Yenni dkk. (2020) di mana hasil penelitiannya menunjukkan bahwa kompetensi sumber daya manusia mampu memoderasi (menguatkan) pengaruh positif penerapan sistem informasi keuangan daerah terhadap kualitas laporan keuangan pemerintah daerah. Secara keseluruhan, kehadiran SAP, SIKD, dan juga sumber daya manusia yang berkualitas diharapkan mampu menghadirkan laporan keuangan yang berkualitas yang diukur dengan beberapa kriteria seperti transparansi.

Transparansi adalah memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan (Albugis, 2016). Menurut Oktarina dkk. (2016) transparansi sendiri memiliki arti keterbukaan dalam proses perencanaan, penyusunan, dan pelaksanaan anggaran. Good governance menghendaki pemerintah dijalankan dengan mengikuti prinsip-prinsip pengelolaan yang baik, seperti transparansi (keterbukaan), akuntabilitas, partisipasi, keadilan, dan kemandirian, sehingga sumber daya negara yang berada dalam pengelolaan pemerintah benar-benar mencapai tujuan sebesar-besarnya

untuk kemakmuran dan kemajuan rakyat dan negara (Zeyn, 2011). Kaitannya dengan kualitas laporan keuangan, good governance merupakan sistem yang membantu peningkatan kualitas laporan keuangan pemerintah. Pentingnya transparansi ini juga telah diperintahkan kepada Rasulullah SAW beserta umatnya sebagaimana dijelaskan dalam surah Al-Hijr ayat 94;

Terjemahannya:

“Maka sampaikanlah olehmu secara terang-terangan segala apa yang diperintahkan (kepadamu) dan berpalinglah dari orang-orang yang musyrik.” (Q.S Al-Hijr:15/94).

Berdasarkan tafsir jalalayn sebagaimana dikutip dari laman tafsirq.com, ayat ini ditafsirkan dengan (Maka sampaikanlah olehmu secara terang-terangan) hai Muhammad (segala apa yang diperintahkan kepadamu) untuk melakukannya, artinya sampaikanlah secara terang-terangan dan laksanakanlah dengan rutin (dan berpalinglah dari orang-orang yang musyrik) ayat ini diturunkan sebelum diperintahkan untuk berjihad. Dari ayat ini kita dapat melihat betapa pentingnya untuk berterus terang yang damak dimaknai sebagai suatu bentuk perintah untuk berlaku transparan.

Keharusan untuk melaksanakan transparansi membuat Standar Akuntansi Pemerintah (SAP) harus diterapkan dengan patuh dan sesuai dengan regulasi.

Transparansi dalam pelaksanaannya digunakan dalam menjaga kepercayaan terkait dengan anggaran yang ingin dikelola (Rawlin, 2018). Lebih lanjut lagi Gerometta dkk. (2005) menyatakan terkait transparansi yang merupakan salah satu faktor good governance dapat terbangun, di mana hal ini dapat mencerminkan pengelolaan pemerintahan terlah bebas korupsi. Transparansi

9

adalah keterbukaan dari pemerintah terkait aspek pelayanan publik yang pada akhirnya menjadikan pemerintah bertanggung jawab terhadap semua pihak yang berkepentingan dengan proses maupun kegiatan pada organisasi sektor publik (Arista dan Suartana, 2016).

Sama halnya dengan Standar Akuntansi Pemerintah (SAP), Sistem Informasi Keuangan Daerah (SIKD) juga menjadi salah satu indikator yang digunakan untuk menciptakan transparansi. Transparansi berarti keterbukaan pemerintah dalam memberikan informasi yang terkait dengan aktivitas pengelolaan keuangan daerah kepada pihak-pihak yang membutuhkan informasi.

Untuk mempermudah proses pengelolaan Anggaran Pendapatan dan Belanja Daerah (APBD), pemerintah daerah berusaha menggalakkan penerapan sistem informasi yang dapat membantunya untuk mempertanggungjawabkan keuangan daerah dalam jangka periode tertentu kepada publik. Transparansi dapat mengatur pengelolaan keuangan daerah sehingga tercipta pemerintahan daerah yang bersih, efektif, efisien, akuntabel, dan responsif terhadap aspirasi dan kepentingan masyarakat ( Fajri dkk., 2019).

Transparansi membuat Sumber Daya Manusia (SDM) harus mampu meningkatkan kapabilitasnya demi menjadikan kualitas laporan yang baik.

Transparansi adalah memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan Sumber Daya Manusia (SDM) yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan. Oleh karena itu, dibutuhkan Sumber Daya Manusia (SDM) yang kompeten untuk menghasilkan

sebuah Laporan Keuangan yang berkualitas (Albugis, 2016). Untuk menghasilkan Laporan Keuangan Daerah yang berkualitas dibutuhkan SDM yang memahami dan kompeten dalam Akuntansi Pemerintahan, Keuangan daerah bahkan organisasional tentang pemerintahan. Hal lain yang perlu diperhatikan adalah kompetensi aparatuh pemerintah daerah yang terlibat dalam penyusunan laporan keuangan dalam hal ini pendidikan dan pelatihan (Nurrizkiana dkk., 2017).

Berdasarkan apa yang telah diuraikan sebelumnya, peneliti kemudian tertarik untuk melakukan penelitian dengan judul “Pengaruh Penerapan Standar Akuntansi Pemerintah, Sistem Informasi Keuangan Daerah, dan Kompetensi Sumber Daya Manusia Terhadap Kualitas Laporan Keuangan Pemerintah Daerah dengan Transparansi sebagai Pemoderasi (Studi pada Pemerintah Daerah Kabupaten Wajo)”.

B. Rumusan Masalah

Merujuk pada latar belakang yang telah diuraikan, rumusan masalah penelitian ini disusun sebagai berikut:

1. Apakah standar akuntansi pemerintah berpengaruh terhadap kualitas laporan keuangan pemerintah daerah?

2. Apakah sistem informasi keuangan daerah berpengaruh terhadap kualitas laporan keuangan pemerintah daerah?

3. Apakah sumber daya manusia berpengaruh terhadap kualitas laporan keuangan pemerintah daerah?

4. Apakah transparansi memoderasi pengaruh standar akuntansi pemerintah terhadap kualitas laporan keuangan?

11

5. Apakah transparansi memoderasi pengaruh sistem informasi keuangan daerah terhadap kualitas laporan keuangan?

6. Apakah transparansi memoderasi pengaruh sumber daya manusia terhadap kualitas laporan keuangan?

C. Pengembangan Hipotesis

1. Pengaruh Penerapan Standar Akuntansi Pemerintah terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Standar akuntansi pemerintah merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya peningkatan kualitas laporan keuangan pemerintahan di Indonesia (Juwita, 2013). Nugraheni dan Subaweh (2008) menyatakan bahwa SAP merupakan prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Penerapan standar akuntasi pemerintah yang benar dan pemahaman yang baik terhadap akuntansi keuangan daerah oleh pemerintah tentunya akan meningkatkan kualitas laporan keuangan.

Pengguna laporan keuangan akan menggunakan SAP untuk memahami informasi yang disajikan dalam laporan keuangan dan menjadi pedoman untuk menyatukan persepsi antara penyusun, pengguna dan auditor (Zeyn, 2017b). Penerapan standar akuntansi pemerintah berpengaruh positif dan signifikan terhadap kualitas laporan keuangan (Wati dkk., 2014). Penelitian ini juga diperkuat oleh Oktarina dkk. (2016) yang mengungkapkan hasil yang sama, dimana kualitas laporan keuangan pemerintah dipengaruhi oleh penerapan standar akuntansi pemerintah.

H1: Penerapan Standar Akuntansi Pemerintah Berpengaruh Positif dan Signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah

2. Pengaruh Sistem Informasi Keuangan Daerah terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Sistem informasi keuangan daerah dapat didefinisikan sebagai suatu sistem pengelompokkan, penggolongan, pencatatan, pemrosesan aktivitas keuangan pemerintah daerah kedalam sebuah laporan keuangan sebagai satu informasi yang dapat digunakan oleh pihak tertentu dalam pengambilan keputusan (Yuliani dkk., 2010). Menurut Sudaryanti (2013) implementasi SIKD ditujukan dalam rangka mengelola dana secara transparan, efisien, efektif dan akuntabel. Implementasi SIKD diharapkan mampu meningkatkan kegunaan sistem dan diharapkan dapat meningkatkan kinerja aparat pemerintah daerah dalam rangka memenuhi tuntutan masyarakat.

Menurut Hanifa dkk. (2016) sistem akuntansi yang lemah menyebabkan laporan keuangan yang dihasilkan juga kurang handal dan kurang relevan untuk membuat keputusan, sehingga penerapan sistem informasi keuangan daerah yang tidak baik akan menyebabkan kualitas laporan keuangan juga tidak baik, sehingga penerapan sistem informasi keuangan daerah berpengaruh positif dan signifikan terhadap kualitas laporan keuangan. Arifin dan Pratolo (2012) dan Yuliani dkk. (2010) menyatakan hal yang sama.

H2: Sistem Informasi Keuangan Daerah Bepenagruh Positif dan Signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah.

13

3. Pengaruh Kompetensi Sumber Daya Manusia terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Kehadiran standar yang menjadi kerangka konseptual serta sistem sebagai wadah penerapannya tentunya tidak akan berjalan beriringan secara efektif tanpa adanya sumber daya manusia yang memadai yang paham akan standar dan bisa menjalankan sistem secara efektif dan efisien. Uraian ini sejalan dengan penelitian Wati dkk. (2014) yang mengungkapkan bahwa kompetensi sumber daya manusia berpengaruh positif dan signifikan terhadap kualitas laporan keuangan pemerintah daerah.

Hasil penelitian serupa diungkapkan oleh Hendri dan Erinos (2020) yang mengungkapkan bahwa kualitas sumber daya manusia berpengaruh terhadap kualitas laporan keuangan pemerintah daerah. Penelitian yang lebih spesifik dilakukan oleh Yenni dkk. (2020) di mana hasil penelitiannya menunjukkan bahwa kompetensi sumber daya manusia mampu memoderasi (menguatkan) pengaruh positif penerapan sistem informasi keuangan daerah terhadap kualitas laporan keuangan pemerintah daerah.

H3: Kompetensi Sumber Daya Manusia Berpengaruh Positif dan Signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daearh

4. Pengaruh Standar Akuntansi Pemerintah terhadap Kualitas Laporan Keuangan Pemerintah Daerah yang Dimoderasi Transparansi

Keharusan untuk melaksanakan transparansi membuat Standar Akuntansi Pemerintah (SAP) harus diterapkan dengan patuh dan sesuai

dengan regulasi. Transparansi dalam pelaksanaannya digunakan dalam menjaga kepercayaan terkait dengan anggaran yang ingin dikelola (Rawlin, 2018). Lebih lanjut lagi Gerometta dkk. (2005) menyatakan terkait transparansi yang merupakan salah satu faktor good governance dapat terbangun, di mana hal ini dapat mencerminkan pengelolaan pemerintahan terlah bebas korupsi. Transparansi adalah keterbukaan dari pemerintah terkait aspek pelayanan publik yang pada akhirnya menjadikan pemerintah bertanggung jawab terhadap semua pihak yang berkepentingan dengan proses maupun kegiatan pada organisasi sektor publik (Arista dan Suartana, 2016).

H4: Transparansi memoderasi Pengaruh Penerapan Standar Akuntansi Pemerintah terhadap Kualitas Laporan Keuangan Pemerintah Daerah

5. Pengaruh Sistem Informasi Keuangan Daerah terhadap Kualitas Laporan Keuangan Pemerintah Daerah yang dimoderasi Transparansi

Sistem Informasi Keuangan Daerah (SIKD) juga menjadi salah satu indikator yang digunakan untuk menciptakan transparansi.

Transparansi berarti keterbukaan pemerintah dalam memberikan informasi yang terkait dengan aktivitas pengelolaan keuangan daerah kepada pihak- pihak yang membutuhkan informasi. Untuk mempermudah proses pengelolaan Anggaran Pendapatan dan Belanja Daerah (APBD), pemerintah daerah berusaha menggalakkan penerapan sistem informasi yang dapat membantunya untuk mempertanggungjawabkan keuangan daerah dalam jangka periode tertentu kepada publik. Transparansi dapat

15

mengatur pengelolaan keuangan daerah sehingga tercipta pemerintahan daerah yang bersih, efektif, efisien, akuntabel, dan responsif terhadap aspirasi dan kepentingan masyarakat (Fajri dkk., 2019).

H5: Transparansi memoderasi Pengaruh Sistem Informasi Keuangan Daerah terhadap Kualitas Laporan Keuangan Pemerintah Daerah

6. Pengaruh Kompetensi Sumber Daya Manusia terhadap Kualitas Laporan Keuangan Pemerintah Daerah yang dimoderasi Transparasni

Transparansi membuat Sumber Daya Manusia (SDM) harus mampu meningkatkan kapabilitasnya demi menjadikan kualitas laporan yang baik. Transparansi adalah memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan Sumber Daya Manusia (SDM) yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan. Oleh karena itu, dibutuhkan Sumber Daya Manusia (SDM) yang kompeten untuk menghasilkan sebuah Laporan Keuangan yang berkualitas (Albugis, 2016).

H6: Transparansi memoderasi Pengaruh Kompetensi Smber Daya Manusia terhadap Kualitas Laporan Keuangan Pemerintah Daerah

D. Penelitian Terdahulu

Tabel 1.1 Penelitian Terdahulu

No Nama (Tahun) Judul Penelitian Metode dan Hasil Penelitian

1 Majid dkk. (2018) Perwujudan Nilai Transparansi, Akuntabilitas, dan Konsep Value for Money dalam Pengelolaan Akuntansi Keuangan Sektor Publik (Studi pada Kantor BAPPEDA Sulawesi Selatan)

Metode penelitian kualitatif dengan hasil penelitian menunjukkan bahwa perwujudan nilai transaparansi sudah diterapkan dengan adanya keterbukaan informasi dan proses nilai akuntabilitas pertanggungjawaban terhadap publik dan pemerintah sesuai dengan aturan, dalam proses pengelolaan keuangan akuntansi dengan menggunakan sistem yang berbasis akrual, konsep Value For Money cukup ekonomis, efisien dan efektif di Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Gowa sesuai dengan aturan yang telah ditetapkan oleh pemerintah.

2 Yenni dkk. (2020) Pengaruh Pemahaman Akuntansi dan Penerapan Sistem Informasi Keuangan

Daerah terhadap Kualitas Laporan Keuangan Pemerintah Daerah dengan

Kompetensi Sumber Daya Manusia sebagai Variabel Moderasi (Studi

Empiris pada Pemerintah Kota Pekanbaru)

Metode penelitian kuantitatif dengan hasil penelitian menunjukkan bahwa Pemahaman Akuntansi dan Penerapan Sistem informasi keuangan daerah berpengaruh positif dan signifikan pada kualitas informasi pelaporan keuangan di Pemerintah Kota Pekanbaru dimana kompetensi sumber daya manusia, sebagai variabel moderating

3 Wineh dkk. (2019) Faktor yang Mempengaruhi Kualitas Laporan Keuangan dengan Sistem Pengendalian Intern sebagai Variabel Moderasi (Studi Kasus pada Organisasi Perangkat Daerah Kabupaten Merangin

Jambi)

Metode penelitian kuantitatif dengan hasil penelitian menunjukan bahwa, uji parsial variabel Penerapan Standar Akuntansi Pemerintahan (SAP) (X1) didapatkan nilai thitung (3.338) > ttabel (1, 984), Sumber Daya Manusia (SDM) (X2) nilai thitung (-0.491) < ttabel (1,998) Pemanfaatan Teknologi Informasi (X3) nilai thitung (2.377) > ttabel (1,984), Sistem Akuntansi Keuangan Daerah (X4) nilai thitung (2.130) > ttabel (1,984), hasil uji secara simultan diperoleh nilai Fhitung adalah 51.940 lebih besar dari Ftabel sebesar 2.460. Sistem Pengendalian Intern dapat memoderasi hubungan antara Sistem Akuntansi Keuangan Daerah dengan Kualitas Laporan Keuangan OPD di

17

Kabupaten Merangin.

4 Wati dkk. (2014) Pengaruh Kompetensi SDM, Penerapan SAP, dan Sistem Akuntansi Keuangan

Daerah terhadap Kualitas Laporan Keuangan Keuangan Daerah

Jenis penelitian kuantitatif di mana Hasil penelitian menunjukkan bahwa kompetensi sumber daya manusia berpengaruh positif dan signifikan terhadap kualitas laporan keuangan daerah, penerapan standar akuntansi pemerintahan berpengaruh positif dan signifikan terhadap kualitas laporan keuangan daerah, sistem akuntansi keuangan daerah berpengaruh positif dan signifikan terhadap kualitas laporan keuangan daerah, dan kompetensi sumber daya manusia, penerapan standar akuntansi pemerintahan, sistem akuntansi keuangan daerah berpengaruh signifikan terhadap kualitas laporan keuangan.

5 Hendri dan Erinos (2020)

Pengaruh Kualitas Sumber Daya Manusia, Implementasi Sistem Informasi

Manajemen Daerah Dan Penerapan Standar Akuntansi Pemerintah Terhadap Kualitas Laporan Keuangan Pemerintah

Daerah (Studi Empiris Pada OPD Provinsi Sumatera Barat)

Penelitian kuantitatif di mana hasil penelitian menunjukkan bahwa kualitas SDM dan penerapan SAP berpengaruh positif terhadap kualitas laporan keuangan daerah, sedangkan sistem informasi manajemen daerah tidak memiliki pengaruh terhadap kualitas laporan keuangan daerah

6 M. W. Abdullah (2017)

Pemoderasi Kompetensi Sumber Daya Manusia terhadap Peningkatan Kualitas

Laporan Daerah Kabupaten Bone

Jenis penelitian kuantitatif korelasional dengan hasil penelitian menunjukkan bahwa SAP dan Pemanfaatan SIA berpengaruh positif dan signifikan terhadap kualitas laporan keuangan daerah dan kompetensi SDM mampu memoderasi pengaruh keduanya terhadap kualitas laporan keuangan.

7 Irafah dkk. (2020) Pengaruh Kompetensi Sumber Daya Manusia, Peran Internal Audit, dan Kesuksesan Penerapan Sistem Informasi Keuangan Daearh terhadap Kualitas Laporan Keuangan

Penelitian kuantitatif di mana hasil penelitiannya (2) Peran Internal Audit berpengaruh terhadap kualitas Laporan Keuangan secara parsial (3) Kesuksesan penerapan SIKD tidak berpengaruh terhadap kualitas Laporan Keuangan secara parsial (4) Kompetensi Sumber Daya Manusia, Peran Internal Audit, Kesuksesan penerapan SIKD berpengaruh secara simultan terhadap kualitas Laporan Keuangan.

8 Septarini dan Papilaya (2016)

Interaksi Komitmen Organisasi terhadap Faktor-faktor yang Memengaruhi Kualitas Laporan Keuangan Pemerintah

Daerah

Jenis penelitian kuantitatif di mana hasil penelitian keuangan pemerintah daerah, Sistem Pengendalian Intern tidak berpengaruh terhadap kualitas laporan keuangan pemerintah daerah, komitmen organisasi memoderasi hubungan antara kompetensi sumber daya manusia terhadap kualitas laporan keuangan pemerintah daerah, dan Komitmen organisasi tidak memoderasi

hubungan antara sistem pengendalian intern terhadap kualitas laporan keuangan pemerintah daerah.

9 Hajra dan Jamaluddin Majid

(2021)

Faktor-Faktor yang Mempengaruhi Keandalan Pelaporan Keuangan Pemerintah Daerah Di kabupaten Wajo

Berdasarkan hasil penelitian di dapat bahwa kualitas sumber daya manusia dan penerapan standar akuntansi pemerintah berpengaruh positif dan signifikan terhadap keandalan pelaporan keuangan pemerintah daerah.

Sedangkan pemanfaatan teknologi informasi tidak berpengaruh terhadap keandalan pelaporan keuangan pemerintah daerah. Hal ini mungkin disebabkan karena SKPD kurang memaksimalkan penggunaan sistem komputer yang terintegrasi.

10 Wulandari (2018) Pengaruh Penerapan Standar Akuntansi Pemerintah dan Kompetensi Sumber

Daya Manusia terhadap Kualitas Laporan Keuangan Pemerintah Daerah

dengan Komitmen Organisasi sebagai Variabel Moderasi (Studi Empiris pada

Satuan Kerja Perangkat Daerah Kabupaten Solok Selatan)

Penelitian kuantitatif dengan hasil penelitian menunjukkan bahwa penerapan standar akuntansi pemerintah berpengaruh terhadap kualitas laporan keuangan pemerintah daerah. kompetensi sumber daya manusia, penerapan standar akuntansi pemerintah yang dimoderasi oleh komitmen organisasi, dan kompetensi sumber daya manusia yang dimoderasi oleh komitmen organisasi tidak berpengaruh terhadap kualitas laporan keuangan pemerintah daerah Kabupaten Solok Selatan

19

E. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah dikemukakan sebelumnya maka penelitian ini bertujuan:

1. Untuk mengetahui pengaruh standar akuntansi pemerintah terhadap kualitas laporan keuangan.

2. Untuk mengetahui pengaruh sistem informasi keuangan daerah terhadap kualitas laporan keuangan.

3. Untuk mengetahui pengaruh sumber daya manusia terhadap kualitas laporan keuangan.

4. Untuk mengetahui apakah transparansi memoderasi pengaruh standar akuntansi pemerintah terhadap kualitas laporan keuangan.

5. Untuk mengetahui apakah transparansi memoderasi pengaruh sistem informasi keuangan daerah terhadap kualitas laporan keuangan.

6. Untuk mengetahui apakah transparansi moderasi pengaruh sumber daya manusia terhadap kualitas laporan keuangan.

F. Manfaat Penelitian

1. Manfaat Teoretis dari penelitian ini diharapkan mampu menambah wawasan dalam menentukan faktor penentu kualitas laporan keuangan.

Teori stewardship diperkenalkan oleh Donaldson dan Davis pada tahun 1989. Teori stewardship menjadikan pihak prinsipal yaitu masyarakat memiliki kepentingan terhadap kualitas laporan keuangan. Sebagai pihak steward (pelayan), pemerintah diharapkan mampu menghadirkan laporan keuangan yang memenuhi syarat sebagai suatu laporan yang berkualitas sebab laporan keuangan menjadi bentuk pertanggungjawaban dari pihak

steward kepada pihak prinsipal. Dalam hal ini, pemerintah daerah diposisikan sebagai agen (steward) dan masyarakat serta pemerintah yang lebih tinggi selaku prinsipal.

2. Manfaat Praktis dari penelitian ini diharapkan mampu memberikan gambaran kepada para pelaksana dalam hal ini seluruh aparat pemerintah yang telah diberikan tanggungjawab sesuai dengan tugasnya masing- masing, khususnya pada bagian pelaporan. Sumber daya manusia yang dimiliki pemerintah daerah seharusnya memiliki kualitas dalam memahami penyusunan laporan keuangan, sehingga pemahaman terhadap standar akuntansi pemerintah serta alur sistem informasi keuangan daerah bisa diterima dan dipraktikan secara baik dan benar.

3. Manfaat Regulasi dari penelitian ini diharapkan mampu menjelaskan kinerja Undang-Undang No. 22 Tahun 1999 yang direvisi dengan Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah dan Undang-Undang No. 25 Tahun 1999 yang di revisi menjadi Undang- Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Pemerintah Pusat dan Pemerintah Daerah. Selain itu penelitian ini juga diharapkan mampu menjadi pemoderasi penerapan Standar Akuntansi Pemerintah (SAP) No. 71 Tahun 2010 Tentang laporan keuangan pemerintah berbasis akrual. Indonesia sebagai negara yang menerapkan sistem otonomi daerah harus membuat dan menyesuaikan aturan perundang-undangan yang berlaku dalam mendukung kualitas laporan keuangan pemerintah daerah. Kualitas laporan keuangan yang baik akan mencerminkan sebuah pemerintahan yang baik (good goverrnance).

21 BAB II

TINJAUAN TEORETIS A. Technology Acceptance Model Theory

Technology Acceptance Model (TAM) atau Model penerimaan teknologi

adalah salah satu model yang dibangun untuk menganalisis dan memahami faktor‐ faktor yang mempengaruhi diterimanya penggunaan teknologi komputer.

Teori ini pertama kali dicetuskan oleh Davis tahun 1989. Model Penerimaan Teknologi (TAM) yang dikembangkan oleh Davis (1989) adalah model yang berhasil dan sangat dapat diterima untuk memprediksi penerimaan terhadap suatu teknologi yang baru diterapkan.

TAM adalah pengembangan TRA (Theory of Reasoned Action) dan diyakini mampu meramalkan penerimaan pemakai terhadap teknologi berdasarkan dampak dari dua faktor, yaitu perspektif kemanfaatan (perceived usefulness) dan perspektif kemudahan pemakaian (perceived ease of use) (Davis,

1989). Menurut Davis (1989) TAM adalah sebuah teori sistem informasi yang didesign guna menerangkan bagaimana pengguna mengerti dan mengaplikasikan sebuah teknologi informasi. TAM mengadopsi TRA dari Fishbein (Fishbein, 1967) yang digunakan untuk melihat tingkat penggunaan responden dalam menerima teknologi informasi. Konstruksi asli TAM sendiri yang dirumuskan oleh Davis (1989), adalah persepsi kegunaan (perceived usefulness), persepsi kemudahan pemakaian (perceived ease of use), sikap (attitude), niat perilaku (behavioral intention), penggunaan sebenarnya (actual use) dan ditambahkan beberapa perspektif eksternal yaitu, pengalaman (experience) serta kerumitan (complexity).

Gambar 2.1. Diagram Konsep Technology Acceptence Model (TAM)

B. Stewardship Theory

Teori stewardship dapat diterapkan pada penelitian akuntansi organisasi sektor publik seperti organisasi pemerintahan dan organisasi non profit lainnya (Zoelisty dan Adityawarman, 2014). Teori stewardship dimana manajer tidak mempunyai kepentingan pribadi tapi lebih mementingkan keinginan prinsipal (Raharjo, 2007). Teori tersebut mengasumsikan adanya hubungan yang kuat antara kepuasan dan kesuksesan organisasi. Kesuksesan organisasi menggambarkan maksimalisasi utilitas kelompok principals dan manajemen.

Maksimalisasi utilitas kelompok ini pada akhirnya akan memaksimumkan kepentingan individu yang ada dalam kelompok organisasi tersebut (Arifin dkk., 2016).

Akuntansi organisasi sektor publik telah dipersiapkan untuk memenuhi kebutuhan informasi bagi hubungan antara stewards dengan principals. Dimana rakyat sebagai principal dan pemerintah sebagai stewards, adalah sebuah hubungan yang tercipta karena terdapat sifat manusia yang dapat dipercaya, bertanggungjawab, integritas dan kejujuran pada pihak lainnya. Pemerintah sebagai pihak yang lebih banyak memiliki informasi khususnya dalam bidang

23

keuangan diharapkan dapat mewujudkan transparansi terhadap rakyat sesuai harapan dan kepercayaan yang telah diberikan rakyat (Nosihana dan Yaya, 2016).

Kondisi semakin kompleks dengan bertambahnya tuntutan akan akuntabilitas pada organisasi sektor publik, principal semakin sulit untuk melaksanakan sendiri fungsi-fungsi pengelolaan (Arifin dkk., 2016).

C. Kualitas Laporan Keuangan

Laporan keuangan yang berkualitas menunjukkan komitmen Kepala Daerah bertanggungjawab sesuai dengan wewenang yang dilimpahkan kepadanya dalam pelaksanaan tanggung jawab mengelola organisasi. Peraturan Pemerintah No. 71 Tahun 2010 tentang standar akuntansi pemerintahan menjelaskan karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya.

Keuangan sektor publik pada hakekatnya merupakan suatu bentuk pertanggungjawaban pemerintah terhadap rakyat atas pengelolaan dana publik baik dari pajak, retribusi atau transaksi lainnya (Yusup, 2016). Laporan keuangan yang baik itu harus dapat memberikan manfaat bagi para pemakainya, maka laporan keuangan tersebut harus mempunyai nilai informasi yang berkualitas dan berguna dalam pengambilan keputusan. Kualitas laporan keuangan tersebut tercermin dari karakteristik kualitatif (Munasyir, 2015).

Menurut Komite Standar Akuntansi Pemerintahan karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi agar dapat memenuhi tujuannya. Prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki yaitu relevan, andal, dapat dibandingkan, dan dapat dipahami

(Munasyir, 2015). Tujuan pelaporan keuangan pemerintah daerah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan, alat akuntabilitas publik, dan untuk memberikan informasi yang digunakan untuk mengevaluasi kinerja organisasi. Informasi dalam laporan keuangan harus relevan untuk memenuhi tujuan laporan keuangan pemerintah, namun tidak dapat sepenuhnya memenuhi tujuan tersebut. Informasi tambahan, termasuk laporan non keuangan, dapat dilaporkan bersama-sama dengan laporan keuangan untuk memberikan gambaran yang lebih komprehensif mengenai aktivitas suatu entitas pelaporan selama satu periode (Setyowati dkk., 2016).

D. Standar Akuntansi Pemerintah

Definisi Standar Akuntansi Pemerintahan yang tercantum dalam Peraturan Pemerintahan Republik Indonesia No 71 tahun 2010 yaitu Standar Akuntansi Pemerintah, selanjutnya disebut SAP adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah.

Standar akuntansi digunakan oleh akuntan keuangan di pemerintahan sebagai pedoman dalam penyusunan dan penyajian laporan keuangan pemerintahan.

Standar akuntansi diperlukan untuk meningkatkan kualitas laporan keuangan yaitu meningkatkan konsistensi, daya banding, keterpahaman, relevansi, dan keandalan laporan keuangan (Susilawati dan Riana, 2014). SAP mewajibkan setiap entitas pelaporan termasuk pemerintah daerah untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan akuntabilitas, manajemen, transparansi, keseimbangan antara generasi dan evaluasi kinerja.

25

Penerapan SAP oleh pemerintah daerah akan menghasilkan laporan keuangan yang berkualitas dan mengandung informasi yang berguna (Zeyn, 2011a).

Standar Akuntansi Pemerintahan dibutuhkan dalam rangka penyusunan laporan keuangan yang setidak-tidaknya meliputi Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan. Peraturan Pemerintahan ini juga merupakan pelaksanaan Pasal 184 ayat 1 dan 3 Undang- Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, yang menyatakan bahwa laporan keuangan pemerintah daerah disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan yang ditetapkan dengan Peraturan Pemerintah.

Standar Akuntansi Pemerintahan diterapkan di lingkup pemerintahan, baik di pemerintah pusat dan departemen departemennya maupun di pemerintah daerah dan dinas-dinasnya. Penerapan Standar Akuntansi Pemerintahan di yakini berdampak pada peningkatan kualitas pelaporan keuangan di pemerintah pusat dan daerah. (Susilawati dan Riana, 2014).

E. Sistem Informasi Keuangan Daerah

Sistem informasi akuntansi pada pemerintahan daerah lebih dikenal dengan nama sistem informasi keuangan daerah (SIKD). Menurut Peraturan Pemerintah Nomor 65 Tahun 2010, sistem informasi keuangan daerah merupakan suatu sistem yang digunakan untuk mengolah data dan bukti transaksi pemerintahan, mengelola, dan menyediakan informasi keuangan daerah terhadap para pengguna laporan keuangan. Penerapan sistem informasi akuntansi keuangan daerah memberi manfaat atau kemudahan dalam mengelola, mengolah data pengelolaan keuangan daerah dan data terkait lainnya menjadi informasi yang disajikan kepada masyarakat dan sebagai dasar pengambilan keputusan dalam

rangka perencanaan, pelaksanaan, dan pelaporan pertanggungjawaban pemerintah daerah (Putri, 2017).

Pemerintahan Daerah sebagai organisasi sektor publik, agar dapat berjalan efektif, efisien, transparan dan bersih diperlukan dukungan dari sistem informasi akuntansi yang memadai agar informasi yang dihasilkan dapat digunakan untuk manajemen keputusan dan pengendalian keputusan (Silviana dan Antony, 2014).

Pujiswara dkk. 2014 mengungkapkan bahwa sistem informasi akuntansi keuangan daerah adalah suatu sistem pengelompokan, pencatatan, dan pemrosesan aktivitas keuangan pemerintah daerah kedalam sebuah laporan keuangan sebagai suatu informasi yang dapat digunakan oleh pihak tertentu dalam pengambilan keputusan. Dengan kemajuan teknologi informasi yang berkembang begitu pesat serta potensi pemanfaatannya secara luas, maka pengelolaan, dan akses terhadap informasi keuangan daerah dapat dilakukan lebih cepat dan akurat.

F. Kompetensi Sumber Daya Manusia

SDM atau yang lebih dikenal dengan Sumber Daya Manusia adalah individu produktif yang bekerja sebagai penggerak suatu organisasi, baik itu di dalam institusi maupun perusahaan yang memiliki fungsi sebagai asset sehingga harus dilatih dan dikembangkan kemampuannya. Sumber daya manusia juga merupakan kemampuan seseorang atau individu, suatu organisasi (kelembagaan), atau suatu sistem untuk melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai tujuannya secara efektif dan efisien (Hullah dan Pontoh, 2017).

Penyusunan Laporan Keuangan yang berkualitas membutuhkan SDM yang kompeten dan memahami aturan penyusunan laporan keuangan dengan standar akuntansi pemerintah.

27

Menurut Ihsanti (2014) kompetensi SDM adalah kemampuan untuk melaksanakan fungsi-fungsi untuk mencapai tujuannya secara efektif dan efisien.

SDM merupakan faktor penting demi terciptanya laporan keuangan yang berkualitas. Dalam hal ini adanya komepetensi SDM mendasari seseorang mencapai kinerja yang tinggi dalam pekerjaannya memiliki peranan yang sangat penting untuk merencanakan, melaksanakan, dan mengendalikan entitas yang bersangkutan. Menurut Kiranayanti dan Erawati (2016) tingginya kualitas laporan keuangan pemerintahan juga ditentukan oleh seberapa baik pengendalian internal yang dimiliki institusi pemerintah. Pengendalian intern yang lemah menyebabkan sulitnya mendeteksi kecurangan/ketidakakuratan proses akuntansi sehingga bukti audit yang diperoleh dari data akuntansi menjadi tidak kompeten (Winidyaningrum, 2009).

Kompetensi Sumber Daya Manusia merupakan kemampuan yang dimiliki seorang pegawai yang berhubungan dengan pengetahuan, ketrampilan, dan sikap dalam menyelesaikan kinerjanya sehingga dapat mencapai tujuan yang diinginkan. Sumber daya manusia yang memiliki kompetensi akan dapat menyelesaikan pekerjaanya secara efisien dan efektif. Adanya kompetensi sumber daya manusia maka akan mendukung ketepatan waktu pembuatan laporan keuangan (Pujanira dan Taman, 2017). Sumber daya manusia (human resources) adalah faktor sentral dalam suatu organisasi (Arfan, 2010). Sumber daya manusia adalah pilar penyangga utama sekaligus penggerak roda organisasi dalam usaha mewujudkan visi dan misi tujuannya (Judisuseno, 2008). Sumber daya manusia sebagai sesuatu yang mempunyai nilai strategis khusus bagi organisasi (Sedarmayanti, 2014).

Sumber daya manusia adalah faktor penting demi terciptanya laporan keuangan yang berkualitas. Keberhasilan suatu entitas bukan hanya dipengaruhi oleh sumber daya manusia yang dimilikinya melainkan kompetensi sumber daya manusia yang dimilikinya (Wati, 2014). Kualitas sumber daya manusia adalah kemampuan sumber daya manusia untuk melaksanakan tugas dan tanggung jawab yang diberikan kepadanya dengan bekal pendidikan, pelatihan, dan pengalaman yang cukup memadai Kompetensi sumber daya manusia mencakup kapasitasnya, yaitu kemampuan seseorang atau individu, suatu organisasi (kelembagaan), atau suatu sistem untuk melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai tujuannya secara efektif (Syahadatina dan Fitriyana, 2016).

G. Transparansi

Good governance merupakan peran pemerintah yang baik dalam

mengelola keuangan daerah. Pemberlakuan kewajiban kepada seluruh pemerintah daerah untuk menyusun laporan keuangan pemerintah daerah sesuai dengan sistem akuntansi pemerintahan baik sarana maupun prasarana pengelolaan keuangan daerah selain dari bentuk yang dituangkan SAP sebagai salah satu bentuk pertanggungjawaban pengelolaan keuangan daerah yang transparan dan akuntabel kepada seluruh penggunaan laporan keuangan pemerintah daerah (Yusniar dkk., 2016). Penyelenggaraan pemerintah daerah tidak lepas dari masalah akuntabilitas dan tranparansi dalam pengelolaan keuangan daerah sebagai acuan untuk menghasilkan laporan keuangan pemerintah berkualitas, secara konseptual pengertian tata kelola pemerintahan yang baik mengandung dua pemahaman yaitu, nilai yang menjunjung tinggi keinginan/kehendak rakyat, dan

29

nilai-nilai yang dapat meningkatkan kemampuan rakyat dalam pencapaian tujuan kemandirian, pembangunan berkelanjutan dan keadilan sosial.

Kualitas laporan keuangan pemerintah daerah saat ini dan kedepan ditentukan oleh kualitas tata kelola pemerintahan yang baik, dan inti dari kualitas pemerintah daerah sangat ditentukan oleh kualitas pengelolaan keuangannya (Nugraeni dan Budiantara, 2015). Good governance merupakan suatu proses dan strukur yang digunakan oleh organisasi untuk meningkatkan keberhasilan usaha dan akuntabilitas oganisasi guna mewujudkan nilai-nilai atau tata kelola keuangan pemerintahan yang baik dalam jangka panjang dengan tetap memperhatikan kepentingan publik berlandaskan peraturan perundang-undangan dan nilai-nilai etika. Indikator yang meliputi elemen-elemen penting dalam good governance adalah transparansi, akuntabilitas, pertanggungjawaban, dan keadilan (Yusniar dkk., 2016).

Transparansi merupakan keterbukaan atas segala kebijakan dan tindakan yang dilakukan oleh suatu entitas maupun instansi. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang standar akuntansi pemerintah menjelaskan bahwa transparansi berarti memberikan informasi keuangan yang jujur dan terbuka kepada masyarakat luas. Hal tersebut didasarkan atas pertimbangan bahwa masyarakat mempunyai hak untuk mengetahui secara menyeluruh dan terbuka atas pertanggungjawaban pemerintah dalam mengelola kebijakan dan sumber daya yang telah dipercayakan kepadanya serta ketaatannya atas perundang-undangan yang berlaku (Saputra dkk, 2017).

Erlanda dan Khairudin (2016) menyatakan asas keterbukaan merupakan salah satu unsur guna mewujudkan penyelenggaraan negara yang bersih dan

bebas dari KKN. Asas keterbukaan yang dimaksud disini adalah asas untuk membuka diri berkaitan dengan hak masyarakat untuk memperoleh informasi yang jujur, benar serta tidak diskriminatif tentang proses penyelenggaraan negara yang tetap memperhatikan perlindungan atas rahasia negara, golongan dan hak asasi pribadi. Andrianto (2007) mengungkapkan beberapa manfaat penting adanya transparansi anggaran dalam pemerintahan, yaitu mencegah korupsi, meningkatkan akuntabilitas pada pemerintahan sehingga masyarakat lebih mampu untuk mengukur kinerja pemerintah, lebih mudah dalam mengidentifikasi kekuatan dan kelemahan kebijakan, dapat meningkatkan kepercayaan untuk merumuskan kebijakan terhadap komitmen pemerintah, dapat membentuk kepercayaan publik, meningkatkan kepastian dalam usaha dan iklim investasi yang lebih baik.

Transparansi bertujuan untuk membangun keyakinan dan kepercayaan kepada pemerintah daerah bahwa pemerintah daerah merupakan instansi pelayanan publik yang profesional dan bersih dari tindakan korupsi, kolusi dan nepotisme (Kusuma, 2012). Logos (2003) dalam Kusuma (2012) mengatakan bahwa akuntabilitas dan transparansi adalah komponen yang saling berkaitan satu sama lain, karena transparansi tidak akan bermanfaat tanpa dilengkapi akuntabilitas.

H. Hubungan Penerapan Standar Akuntansi Pemerintah dengan Kualitas Laporan Keuangan Pemerintah Daerah

Dalam mewujudkan suatu kualitas, tentunya diperlukan suatu standar baku yang bisa mengarahkan kepada perwujudan kualitas tersebut. Tidak terkecuali dalam upaya mewujudkan suatu laporan keuangan pemerintah daerah yang

31

berkualitas, di mana sejak tahun 2010 pemerintah telah mengesahkan dan menetapkan Peraturan Pemerintah (PP) No. 71 Tahun 2010 tentang Standar Akuntansi Berbasis Akrual. Standar akuntansi pemerintah tersebut merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya peningkatan kualitas laporan keuangan pemerintahan di Indonesia (Juwita, 2013). Nugraheni dan Subaweh (2008) menyatakan bahwa SAP merupakan prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah.

Penerapan standar akuntasi pemerintah yang benar dan pemahaman yang baik terhadap akuntansi keuangan daerah oleh pemerintah tentunya akan meningkatkan kualitas laporan keuangan.

Kehadiran SAP tentunya diharapkan mampu memengaruhi kualitas kerja penata laporan keuangan dan mengarahkannya kepada penyusunan laporan keuangan yang sesuai dengan apa yang telah ditetapkan. Hal ini relevan dengan apa yang dijelaskan dalam stewardship theory di mana peran yang diemban oleh suatu steward atau pelayan publik harus bisa relevan dan linear dengan regulasi dan juga kebutuhan publik serta stakeholder selaku pengguna laporan keuangan.

Pengguna laporan keuangan akan menggunakan SAP untuk memahami informasi yang disajikan dalam laporan keuangan dan menjadi pedoman untuk menyatukan persepsi antara penyusun, pengguna dan auditor (Zeyn, 2017b). Dengan demikian, dapat dimaknai bahwa kehadiran SAP dapat memberikan pengaruh yang baik dalam upaya mewujudkan laporan keuangan pemerintah daerah yang berkualitas.

Hal tersebut sejalan dengan penelitian yang menyatakan bahwa penerapan standar akuntansi pemerintah berpengaruh positif dan signifikan terhadap kualitas laporan keuangan (Wati dkk., 2014). Penelitian ini juga diperkuat oleh Oktarina dkk.

(2016) yang mengungkapkan hasil yang sama, dimana kualitas laporan keuangan pemerintah dipengaruhi oleh penerapan standar akuntansi pemerintah.

I. Hubungan Sistem Informasi Keuangan Daerah dengan Kualitas Laporan Keuangan Pemerintah Daerah

Sistem informasi keuangan daerah dapat didefinisikan sebagai suatu sistem pengelompokkan, penggolongan, pencatatan, pemrosesan aktivitas keuangan pemerintah daerah kedalam sebuah laporan keuangan sebagai satu informasi yang dapat digunakan oleh pihak tertentu dalam pengambilan keputusan (Yuliani dkk., 2010). Menurut Sudaryanti (2013) implementasi SIKD ditujukan dalam rangka mengelola dana secara transparan, efisien, efektif dan akuntabel.

Implementasi SIKD diharapkan mampu meningkatkan kegunaan sistem dan diharapkan dapat meningkatkan kinerja aparat pemerintah daerah dalam rangka memenuhi tuntutan masyarakat tentang transaparansi dan akuntanbilitas dari lembaga sektor publik. Dengan terwujudnya akuntabilitas dan transparansi tersebut maka potensi untuk menghadirkan laporan keuangan yang berkualitas menjadi terbuka lebar.

Menurut Hanifa dkk. (2016) sistem akuntansi yang lemah menyebabkan laporan keuangan yang dihasilkan juga kurang handal dan kurang relevan untuk membuat keputusan, sehingga penerapan sistem informasi keuangan daerah yang tidak baik akan menyebabkan kualitas laporan keuangan juga tidak baik. Hal ini relevan dengan apa yang dijelaskan dalam teori TAM khususnya pada elemen perceived of usefulness. Dalam elemen tersebut dijelaskan bahwa penerapan suatu sistem atau teknologi harus bisa menghadirkan kebermanfaatan dari berbagai sisi.

Oleh karena itu, terkait dengan SIKD tentunya diharapkan mampu menghadirkan