RANCANG BANGUN SISTEM INFORMASI AKUNTANSI PAJAK PENJUALAN PROPERTI

PT RINEKA CIPTA

Mohamat Setiawan1*, Edi Wahyudin2, Apriesta3

1,2,3Program Studi Komputerisasi Akuntansi, STMIK IKMI Cirebon, Indonesia Email: 1[email protected], 2[email protected], 3[email protected]

INFORMASI ARTIKEL ABSTRAK

Histori artikel:

Naskah masuk, 23 September 2019 Direvisi, 23 September 2019 Diiterima, 23 September 2019

Abstract- PT Rineka Cipta Gemilang in its property sales tax calculation system still uses a calculator. Due to the inaccurate Tax Admin in calculating financing to pay property sales tax submitted to the financial admin, resulting in overpayments or underpayments when paying property sales tax. And also so that there is no double input on the financial part of the cash register for tax financing. Cause old financial administrators in the recording process that hinders the work of financial admin.Research conducted at PT. Rineka Cipta Gemilang generally aims to find out and evaluate the accounting system for recording tax payments with Web-based. The reason for the use of the Web Base is because this method is more precise and accurate to use in paying property sales tax at PT. Rineka Cipta Gemilang. The expected results of this final project report, help the financial admin in submitting cash for property sales tax and admin tax validation in paying taxes appropriately and accurately and making it easier for consumers to know the tax paid by the company when the sale and purchase contract. Then, the purpose of this final project report is also expected to increase the quality of the company in recording the payment of property tax at PT Rineka Cipta Gemilang

Kata Kunci:

Sistem Akuntansi Pajak Properti Basis Web Php & Mysql Waterfall Xampp Dreamweafer

Abstrak- PT Rineka Cipta Gemilang dalam sistem perhitungan pajak penjualan propertinya masih menggunakan kalkulator. Di karenakan kurang tepatnya Admin Pajak dalam menghitung pembiayaan untuk membayar pajak penjualan properti yang diajukan ke admin keuangan, sehingga menyebabkan lebih bayar atau kurang bayar pada saat pembayaran pajak penjualan properti. Dan juga agar tidak terjadi double Input pada bagian keuangan dalam pencatatan kas nya untuk pembiayaan pajak. Menyebabkan admin keuangan lama dalam proses pencatatan yang menghambat kerja admin keuangan. Penelitian yang dilakukan pada PT. Rineka Cipta Gemilang secara umum bertujuan untuk mengetahui dan megevaluasi sistem akuntansi pencatatan pembayaran pajak dengan Berbasis Web. Adapun alasan penggunanaan Basis Web karena metode ini lebih tepat dan akurat untuk di gunakan pada pembayaran pajak penjualan properti di PT.

Rineka Cipta Gemilang. Hasil yang diharapkan dari laporan tugas akhir ini, membantu admin keuangan dalam pengajuan kas untuk pajak penjualan properti dan admin validasi pajak dalam pembayaran pajaknya secara tepat dan teliti dan mempermudah konsumen mengetahui pajak yang di bayarkan perusahaan ketika akad jual beli.

Kemudian, tujuan laporan tugas akhir ini diharapkan juga agar dapat menigkatkan kualitas perusahaan dalam pencatatan pembayaran pajak properti pada PT Rineka Cipta Gemilang.

Copyright © 2019 LPPM - STMIK IKMI Cirebon This is an open access article under the CC-BY license

Penulis Korespondensi:

Mohamat Setiawan

Program Studi Komputerisasi Akuntansi, STMIK IKMI Cirebon

Jl. Perjuangan No 10B Majasem, Cirebon, Indonesia Email: [email protected]

1. Pendahuluan

Sistem Informasi merupakan hal yang sangat penting dalam menjalankan suatu pekerjaan dan kegiatan usaha. Sistem Informasi merupakan kombinasi teknologi dan aktivitas orang yang menggunakan teknologi itu, sistem informasi sering digunakan sebagai unsur yang mengaitkan fungsi – fungsi manajemen yang terdiri dari perencanaan, pengoperasian, dan pengendalian perusahaan.

Tanpa sistem informasi suatu perusahaan tidak akan bisa menjalankan kegiatan operasional perusahaan dengan baik. Salah satu sistem informasi yang dibutuhkan oleh perusahaan yaitu informasi mengenai pajak penjualan properti. Pajak penjualan properti berfungsi untuk membuat serta melaksanakan akad dalam jual beli rumah untuk menghetahui biaya pajak yang dibebankan atas penjualan rumah. Agar sistem informasi pajak penjualan properti dapat termonitoring perusahaan dan dapat berjalan lebih efesien dan akurat maka dibutuhkan sebuah aplikasi komputer.

Dalam Peneltian ini sistem yang digunakan dalam pencatatan pajak yaitu Metode Berbasis Web yang merupakan suatu sistem untuk menghitung prosentase pajak yang dibayarkan perusahaan.

Pencatatan pembayaran pajak dilakukan secara terus menerus dan berkesinambungan sehingga pencatatan pajak selama satu periode termonitoring dan setiap jumlah maupun nilai beban pajak dapat diketahui tanpa harus melakukan perhitungan manual. Walaupun menemukan sistem pencatatan terus menerus bukan berarti perhitungan secara manual tidak diperlukan, Perhitungan manual tetap diperlukan untuk menguji kebenaran.

Berdadsarkan penelitian terdahulu tentang Rancang Bangun Pajak Properti pada PT. Dayu Putrindo yang dilakukan oleh Putri Candra Sakarni tahun 2016 Fakultas Ilmu Terapan Telkom University, dengan focus masalah pencatatan pembayaran pajak pada PT. Dayu Putrindo masih menggunakan system manual sehingga mengambat pekerjaan pegawai ,maka perlu dilakukan Sistem ini dapat diintregasikan dengan sistem yang telah

ada pada PT.Dayu Putrindo, Permasalahan yang sedang dihadapi PT. Dayu Putrindo developer adalah proses pencatatan penjualan rumah menggunakan ms. Excel dan disimpan dalam bentuk file. Jika data penjualan disimpan berupa file ms.Excel maka data kemungkinan saja bisa dimanupulasi, hilang atau korup. Dikarenakan PT.

Dayu Putrindo Developer menggunakan proses dalam pencatatan yang berupa penyimpanan dalam bentuk file.Microsoft Excel. Jika pihak pembeli ingin menyerahkan pembuatan surat - surat rumah yang tidak termasuk ke harga penjualan, seperti PPN,PPh Final dan BPHTB maka pihak developer harus mengkalkulasikan total biaya yang akan dibayar pihak pembeli. Dengan itu aplikasi dirancang untuk mempermudah bagi admin keuangan pajak untuk mengakses pajak atas penjualan rumah. Pencatatan pajak penjualan rumah pun perlu penerapan aplikasi agar dapat mendukung segala bentuk pencatatan dan perhitungan pajak penjualan rumah tersebut dan laporan pajak penjualan serta jurnal dan buku besar yang akan tersimpan dengan aman secara cepat, tepat dan akurat. Dan dapat menjadi masukan untuk mengambil keputusan atas biaya pajak yang akan digunakan.

2. Tinjauan Pustaka

Kata “rancang” merupakan kata sifat dari

“perancangan” yakni merupakan tahap setelah analisis dari siklus pengembangan system yang dapat berupa penggambaran, perencanaan dan pembuatan sketsa atau pengaturan dari beberapa elemen yang terpisah ke dalam satu kesatuan yang utuh dan berungsi, termasuk menyangkut mengkonfigurasi dari komponenkomponen perangkat lunak dan perangkat keras dari suatu system.” (Jogiyanto, 2005, p.196)

Bangun adalah kegiatan menciptakan sistem baru maupun mengganti atau memperbaiki sistem yang telah ada baik secara keseluruhan maupun sebagian. (Presman, 2010, p.89). Dengan demikian pengertian rancang bangun adalah proses

pembangunan sistem untuk menciptakan sistem baru maupun mengganti atau sistem yang telah ada baik secara keseluruhan maupun hanya sebagian.

Sistem Informasi memiliki fungsi untuk mengolah data dan mencapai tujuannya yang menghasilkan informasi yang relevan,tepat waktu dan akurat. Dan untuk meningkatkan aksesiblitas data yang ada secara efektif dan efisien kepada pengguna, tanpa dengan prantara sistem informasi, memperbaiki produktivitas aplikasi pengembangan dan pemeliharaan system, menjamin tersedianya kualitas dan keterampilan dalam memanfaatkan sistem informasi secara kritis. Dan sistem informasi mempunyai enam buah komponen.

3. Metode

Model waterfall adalah model klasik yang bersifat sistematis, berurutan dalam membangun software. Nama model ini sebenarnya adalah

“Linear Sequential Model” . Model ini sering disebut juga dengan “classic life cycle” atau metode waterfall. Model ini termasuk ke dalam model generic pada rekayasa perangkat lunak dan pertama kali diperkenalkan oleh Winston Royce sekitar tahun 1970 sehingga sering dianggap kuno, tetapi merupakan model yang paling banyak dipakai dalam Software Engineering (SE).

Software Engineering Model ini melakukan pendekatan secara sistematis dan berurutan.

Disebut dengan waterfall karena tahap demi tahap yang dilalui harus menunggu selesainya tahap sebelumnya dan berjalan berurutan.

Gambar 1. Waterfall 1. Communication (Project Initiation &

Requirements Gathering)

Sebelum memulai pekerjaan yang bersifat teknis, sangat diperlukan adanya komunikasi dengan customer demi memahami dan mencapai tujuan yang ingin dicapai. Hasil dari komunikasi tersebut adalah inisialisasi proyek, seperti menganalisis permasalahan yang dihadapi dan mengumpulkan data-data yang diperlukan, serta membantu mendefinisikan fitur dan fungsi software. Pengumpulan data-data tambahan bisa juga diambil dari jurnal, artikel, dan internet.

2. Planning (Estimating & Scheduling, Tracking) Tahap berikutnya adalah tahapan perencanaan yang menjelaskan tentang sistem tuga – tugas teknik yang akan dilakukan, resiko – resiko yang dapat terjadi, sumber daya yang diperlukan dalam membuat sistem, produk kerja yang ingin dihasilkan, penjadwalan kerja yang akan

dilaksanakan, dan tracking proses pengerjaan sistem.

3. Modelling (Analysis & Design)

Tahapan ini adalah tahap perancangan dan permodelan arsitektur sistem yang berfokus pada perancangan struktur data, arsitektur software, tampilan interface, dan algoritma program.

Tujuannya untuk lebih memahami gambaran besar dari apa yang dikerjakan.

4. Construction (Code & Test)

Tahapan Construction ini merupakan proses penerjemahan bentuk desain menjadi kode , bentuk atau bahasa yang dapat dibaca oleh mesin. Setelah pengkodean selesai, dilakukan pengujian terhadap sistem dan juga kode yang sudah dibuat. Tujuannya untuk menemukan kesalahan yang mungkin terjadi untuk nantinya diperbaiki.

5. Deployment (Delivery, Support, Feedback) Tahapan Deployment merupakan tahapan implementasi software ke costumer, pemeliharaan software secara berkala, perbaikan software, evaluasi software, dan pengembangan software berdasarkan umpan balik yang diberikan agar sistem dapat tetap berjalan dan berkembang sesuai dengan fungsinya.

4. Hasil dan Pembahasan 4.1. Tahap Comunication

Secara umum kegiatan Analysis ini menghasilkan sebuah rumusan terhadap metode yang sedang berjalan pada PT. Rineka Cipta berikut adalah sistem yang sedang berjalan pada PT. Rineka Cipta:

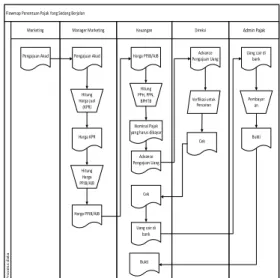

Flowmap Penentuan Pajak Yang Sedang Berjalan

Marketing Manager Marketing Keuangan Direksi Admin Pajak

Process data

Pengajuan Akad Pengajuan Akad

Hitung Harga jual

(KPR)

Harga KPR

Harga PPJB/AJB Hitung Harga PPJB/AJB

Harga PPJB/AJB

Hitung PPH, PPN,

BPHTB

Nominal Pajak yang harus dibayar

Advance Pengajuan Uang

Advance Pengajuan Uang

Verifikasi untuk Pencairan

Cek

Cek

Uang cair di bank

Uang cair di bank

Pembayar an

Bukti

Bukti

Gambar 2. Flowmap Sistem yang sedang berjalan

1. Marketing menyerahkan data dan rincian harga jual rumah yang dibeli konsumen untuk

diajukan biaya pajak yang dibayarkan atas penjualan tersebut.

2. Apabila dokumen dan rincian harga telah sesuai, maka staff keuangan menghitung pajak yang akan dibayarkan.

3. Staff keuangan membuat pengajuan biaya pembayaran pajak.

4. Staff keuangan memberikan pengajuan biaya kepada pimpinan untuk ditandatangani.

5. Apabila pengajuan biaya sudah ditandatangani dan disetujui lalu pimpinan memberikan Cek/bilyet giro untuk dicairkan.

6. Setelah itu staff keuangan mencairkan cek di Bank dan membayarkan pajak dan dicatat dilaporan Kas kemudian data tersebut diarsipkan.

4.2. Tahap Planning

Prosedur sistem baru merupakan suatu kegiatan pengembangan prosedur dan proses yang sedang berjalan untuk menghasilkan suatu sistem yang baru atau memperbaharui sistem yang ada untuk meningkatkan efektifitas kerja agar dapat memenuhi hasil yang digunakan dengan tujuan memanfaatkan teknologi dan fasilitas yang tersedia.

Adapun prosedur Rancan sistem baru yang akan berjalan adalah :

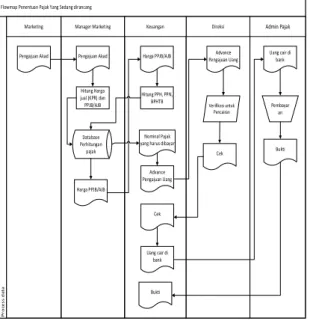

Flowmap Penentuan Pajak Yang Sedang dirancang

Marketing Manager Marketing Keuangan Direksi Admin Pajak

Process data

Pengajuan Akad Pengajuan Akad

Harga PPJB/AJB

Harga PPJB/AJB

Nominal Pajak yang harus dibayar

Advance Pengajuan Uang

Advance Pengajuan Uang

Verifikasi untuk Pencairan

Cek

Cek

Uang cair di bank

Uang cair di bank

Pembayar an

Bukti

Bukti Database

Perhitungan pajak Hitung Harga jual (KPR) dan PPJB/AJB

Hitung PPH, PPN, BPHTB

Gambar 2. Flowmap yang diusulkan

1. Marketing mengajukan akad dengan mengisi data konsumen ke sistem secara lengkap.

2. Kemudian bagian keuangan menginput daftar pengajuan biaya pajak, yang sudah dilengkapi datanya oleh marketing.

3. Setelah rincian harga jual, diskondan bonus sudah masuk, maka didapat darga AJB sebagai dasar perhitungan pajaknya.

4. Bagian keuangan lalu mencetak laporan pengajuan akad.

5. Bagian keuangan mengajukan biaya pajak tersebut ke pimpinan.

6. Bagian keuangan mencatat laporan pengeluaran biaya tersebut.

4.3. Tahap Modelling

Merupakan tahapan pembuatan model sistem yang akan diusulkan berikut diagram konteks yang akan diusulkan untuk pembuatan sistem informasi akuntansi pada PT. Rineka Cipta:

Sistem Informasi Pengelolaan Pajak Marketing / Admin

Marketing Keuangan

Direksi Bank

Perhitungan KPR dan PPJB/AJB Pengajuan Akad

Perhitungan KPR dan PPJB/AJB Pengajuan AKad

Hitung PPH, PPN dan BPHTB

Cek dan Bukti Verifikas i Penccairan

Advance Pengajuan Uang Pembayaran

Uang Bukti

Cek dan Bukti

Advance Pengajuan Uang Perhitungan KPR dan PPJB/AJB

Hitung PPH, PPN dan BPHTB

Gambar 3. Diagram Konteks 4.4. Tahap Construction

Tahap ini melalui pengujian perangkat lunak adalah elemen kritis dari jaminan kualitas perangkat lunak dan mempresentasikan kajian pokok dari spesifikasi, desain, dan pengkodean.

Pengujian yang dilakukan yaitu dengan cara pengujian alpha menggunakan metode black box.

Pengujian alpha menggunkan metode black box berfokus pada persyaratan fungsional perangkat lunak. Pengujian ini memungkinkan perekayasa perangkat lunak mendapatkan serangkaian kondisi input yang sepenuhnya semua persyaratan fungsional untuk suatu program.

Tabel 1. Pengujian Menggunakan Blackbox

Deskripsi Prosedur Pengujian

Masukan Keluaran yang Diharapkan

Hasil yang Didapatkan

Kesimpula n Pengujian

Form Login

CheckUsern ame, Password salah

Input sembarang Username, Password

Tampilan Form peringatanUser name, Passwordsalah

Tampilan Form peringatanUser name, Password salah

Diterima

Pengujian Form Login

Check username tidak diisi

tidak ada Input pada username

Tampilan Form peringatan username harus diisi

Tampilan Form peringatan usernameharus diisi

Diterima

Pengujian Form Login

Check Password tidak diisi

tidak ada input pada Password

Tampilan Form peringatan Password belum diisi

Tampilan Form peringatan Password belum diisi

Diterima

Pengujian Form Login

Check usernameda n Password benar

Input usernameda n Password sebenarnya

Tampilan Form Menu Utama

Tampilan Form Menu Utama

Diterima

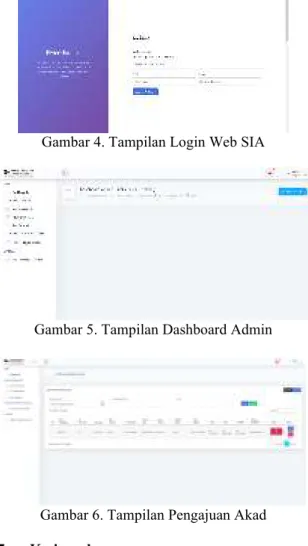

4.5. Tahap Deployment

Tahapan ini merupakan implemantasi dari sistem yang diusulkan berikut beberapa tampilan yang ada pada web sistem informasi akuntansi PT.

Rineka Cipta:

Gambar 4. Tampilan Login Web SIA

Gambar 5. Tampilan Dashboard Admin

Gambar 6. Tampilan Pengajuan Akad

5. Kesimpulan

Simpulan yang dapat diambil dari Rancang Bangun Sistem Informasi Akuntansi Pajak atas Penjualan Properti Berbasis Web pada PT. Rineka Cipta Gemilang ini sebagai berikut :

1. Mengumpulkan data tentang pajak atas penjualan properti sebagai data pendukung untuk melakukan perancangan sistem agar dapat menangani aktivitas pencatatan pajak penjualan.

2. Merancang sistem khususnya tentang pajak atas penjualan property agar dapat mempermudah dan mempercepat dalam penginputan dan pencarian data yang dibutuhkan oleh karyawan.

3. Membangun sistem khususnya tentang pajak atas penjualan property agar dapat meminimalisir terjadinya kesalahan dalam proses pencatatan pajak penjualan atas properti.

4. Mengukur dan mengevaluasi sistem informasi khususnya tentang pencatatan pajak atas penjualan properti dengan cara menggunakan pengujian blackbox dan whitebox agar sistem dapat berjalan dengan baik apabila nanti sedang digunakan oleh karyawan.

Daftar Pustaka

[1] Marliana B. Winanti,S.Si.,M.Si. 2014. Sistem Informasi Manajemen. Bandung.

[2] Adriani . 2013.Konsep Dasar Perpajakan, Jakarta: Salemba Empat.

[3] Abdullah, Thamrin dan Tantri,Francis.

2016.Manajemen Pemasaran. Jakarta:

Rajawali..

[4] Anita Maulanasari dan Christiono Utomo JURNAL TEKNIK ITS Vol. 4, No. 2, (2015).

Analisa Pembiayaan Investasi Properti Perkantoran di Jakarta Selatan

[5] Yohanes William Wijaya dan Elisa Tjondro TAX & ACCOUNTING REVIEW, VOL.1, NO.1, 2013. Tax Review atas Penjualan Tanah dan Bangunan pada Sebuah Perusahaan Properti

[6] Jogiyanto, H.M., 2005, Analisa dan Desain Sistem Informasi: Pendekatan Terstruktur Teori dan Praktik Aplikasi Bisnis, ANDI, Yogyakarta

[7] Al-Bahra bin Ladjamudin. (2005). Analisis dan Desain Sistem Informasi.Yogyakarta : Graha Ilmu.

[8] Soemarso SR. (1995). Akuntansi Suatu Pengantar, edisi ke-4, Jilid-1. P.T Rineka Cipta, Jakarta.

[9] Widjajanto, Nugroho. 2001. Sistem Informasi Akuntansi. Erlangga: Jakarta

[10] Azhar Susanto. 2008. Sistem Informasi Akuntansi. Jakarta: Gramedia

[11] Philip Kotler, 2005, ManajemenPemasaran, Jilid I dan II, PT. Indeks, Jakarta

[12] Hakim, Lukmanul dan Uus Musalini. 2004.

Cara Cerdas Menguasai Layout, Desain dan Aplikasi Web. Jakarta: PT Elex Media Komputindo.

[13] Budi Irawan. 2005. Jaringan Komputer. Graha Ilmu. Yogyakarta.

[14] R. S. Pressman, “Software Engineering : A Practitioner ’ s Approach,” 2001