44 BAB III

METODE PENELITIAN

A. Objek Penelitian

Penelitian dilakukan dengan menguji pengaruh profitabilitas, leverage, investment opportunity set dan kepemilikan manajerial terhadap konservatisme akuntansi pada perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2018 kecuali sektor keuangan sejumlah 139 perusahaan.

Dipilihnya seluruh sektor kecuali sektor keuangan sebagai objek penelitian dimaksud agar hasil penelitian dapat merepresentasikan pengaruh profitabilitas, leverage, investment oppportunity set dan kepemilikan manajerial terhadap konservatisme akuntansi secara umum pada perusahaan go public yang ada di Indonesia. Kemudian, alasan tidak diambilnya sektor keuangan sebagai objek pada penelitian ini karena sektor keuangan memiliki tingkat utang (highly leveraged) yang jauh lebih tinggi dibandingkan perusahaan non keuangan. Sehingga karakteristiknya berbeda dengan perusahaan non keuangan pada umumnya.

B. Populasi dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2018 sebanyak 663 perusahaan. Sampel dari penelitian ini adalah perusahaan yang dipilih menggunakan purposive sampling, dimana pengambilan sampel penelitian berdasarkan pada kriteria yang telah ditetapkan agar relevan dengan tujuan penelitian, yaitu :

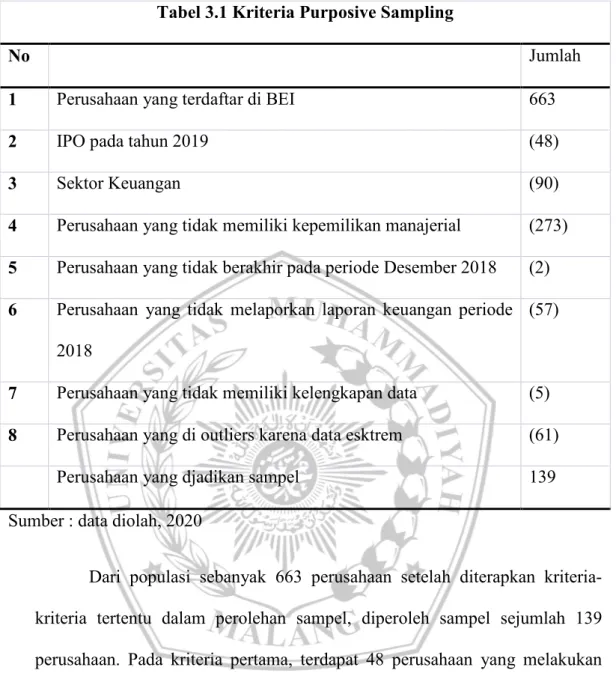

Tabel 3.1 Kriteria Purposive Sampling

No Jumlah

1 Perusahaan yang terdaftar di BEI 663

2 IPO pada tahun 2019 (48)

3 Sektor Keuangan (90)

4 Perusahaan yang tidak memiliki kepemilikan manajerial (273) 5 Perusahaan yang tidak berakhir pada periode Desember 2018 (2) 6 Perusahaan yang tidak melaporkan laporan keuangan periode

2018

(57)

7 Perusahaan yang tidak memiliki kelengkapan data (5) 8 Perusahaan yang di outliers karena data esktrem (61)

Perusahaan yang djadikan sampel 139

Sumber : data diolah, 2020

Dari populasi sebanyak 663 perusahaan setelah diterapkan kriteria- kriteria tertentu dalam perolehan sampel, diperoleh sampel sejumlah 139 perusahaan. Pada kriteria pertama, terdapat 48 perusahaan yang melakukan penawaran umum perdana sahamnya di Bursa Efek Indonesia (BEI) pada tahun 2019, karena berada di luar periode penelitian maka sejumlah 48 perusahaan tersebut harus dikeluarkan dari objek penelitian. Kriteria kedua, pada penelitian ini sampel dipilih perusahaan yang terdaftar di BEI selain sektor jasa keuangan dikarenakan sektor jasa keuangan cenderung memiliki nilai leverage yang tinggi (highly leverage) sehingga tidak sama jika dibandingkan dengan perusahaan pada umumnya. Oleh karena itu sebanyak

90 perusahaan sektor jasa keuangan harus dikeluarkan dari objek penelitian.

Kriteria ketiga, karena kepemilikan manajerial dimasukkan sebagai variabel independen penelitian, maka perusahaan yang tidak memiliki kepemilikan manajerial sebanyak 273 perusahaan harus di keluarkan dari objek penelitian.

Selanjutnya kriteria keempat, terdapat dua perusahaan yang periode berakhirnya bukan bulan Desember 2018 melainkan pada bulan Maret tahun 2018. Sehingga harus dikeluarkan dari objek penelitian sebab penelitian ini dilakukan pada periode 2018 saja yaitu yang dimulai dari tanggal satu Januari 2018 sampai dengan 31 Desember 2018. Kriteria kelima, beberapa perusahaan tidak melaporkan laporan keuangannya web resmi Bursa Efek Indonesia yaitu sebanyak 57 perusahaan, dengan demikian peneliti tidak dapat melakukan tabulasi variabel-variabel yang akan diteliti sehingga 57 perusahaan tersebut harus dikeluarkan dari objek penelitian. Kriteria keenam, selain tidak melaporkan laporan keuangannya, terdapat lima perusahaan yang melaporkan laporan keuangannya namun tidak memiliki data yang dibutuhkan pada penelitian ini, yaitu terkait data pada variabel konservatisme akuntansi.

Sehingga 5 perusahaan tersebut harus dikeluarkan dari objek penelitian.

Kriteria ketujuh adalah perusahaan yang dikategorikan sebagai outliers pada penelitian ini karena memiliki data ekstrem sehingga tidak cocok pada model penelitian ini, oleh karena itu 61 perusahaan yang dinyatakan outliers harus dikeluarkan dari objek penelitian. Dengan demikian, diperoleh sampel sebanyak 139 perusahaan.

C. Definisi Operasional dan Pengukuran Variabel 1. Variabel Bebas atau Independen

Variabel bebas adalah variabel yang memengaruhi atau yang menjadikan sebab atas perubahan atau munculnya variabel terikat.

Variabel bebas pada penelitian ini adalah profitabilitas, leverage, investment opportunity set, dan kepemilikan manajerial. Profitabilitas adalah rasio yang mengukur kemampuan perusahaan untuk menghasilkan laba baik dalam hubungannya dengan penjualan aset maupun laba bagi modal sendiri. Profitabilitas dapat diproksikan dengan return on equity (ROE) yang menggambarkan perbandingan antara laba bersih setelah pajak dengan total ekuitas perusahaan.

Semakin tinggi nilai ROE maka semakin baik keadaan suatu perusahaan. rumus return on equity (ROE) adalah :

4 + =Q R @# % ℎ ;# # ℎ 7 C U

- +U %

ROE digunakan sebagai ukuran profitabilitas dalam penelitian ini karena ROE memberikan gambaran mengenai kemampuan perusahaan dalam memberikan kompensasi keuangan pada penyedia pendanaan internal yaitu pemegang saham melalui ekuitas perusahaan.

Profitabilitas tinggi menunjukkan bahwa perusahaan memiliki laba ditahan yang banyak, dimana perusahaan akan cenderung menerapkan konservatisme.

Leverage adalah rasio yang menggambarkan hubungan antara utang perusahaan terhadap modal, rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (Harahap, 2013). Rasio leverage diukur dengan debt to total asset dimana semakin tinggi hasil debt to total asset maka semakin tinggi utang perusahaan yang tidak dapat ditutupi oleh aset perusahaan. rumus leverage yang digunakan dalam penelitian ini adalah :

,#R %%# % = - Q R #%

- %%# %

Debt to total assets dipilih sebagai pengukuran leverage dalam penelitian ini, sebab DAR dapat memberikan informasi tentang kemampuan perusahaan dalam mengatasi kemungkinan kondisi pengurangan aset akibat kerugian tanpa mengurangi pembayaran bunga kepada kreditor. Semakin rendah DAR menunjukkan komposisi total hutang semakin kecil dibanding dengan asset perusahaan, yang dapat juga mengindikasikan bahwa perusahaan semakin tidak konservatif.

Investment opportunity set (IOS) adalah pilihan di masa depan yang mempunyai return yang cukup tinggi sehingga mampu membuat nilai perusahaan ikut terdongkrak, hal ini dikarenakan besarnya nilai

perusahaan tergantung pada berbagai pengeluaran yang ditetapkan oleh pihak manajemen perusahaan di masa depan (Gaver & Gaver 1993).

Pada penelitian ini IOS diproksikan menggunakan dasar harga yaitu rasio Market to Book Value of Assets (MBA) yang diperoleh dari perhitungan total aktiva dikurangi total ekuitas kemudian ditambah dengan jumlah saham beredar yang dikalikan harga penutupan selanjutnya dibagi dengan total aset. Menurut Adam dan K. Goyal (2000) menunjukkan bahwa proksi market to book value of assets (MBA) adalah yang paling banyak digunakan karena dianggap memiliki informasi IOS yang paling baik.

A@ =- U − - #U % + (∑ % ℎ S R# #M × % $ " #) - %#

Pengukuran terhadap kepemilikan manajerial diukur dengan membagi saham yang dimiliki oleh manajemen dengan jumlah saham beredar yang dimiliki perusahaan kemudian dikalikan dengan 100%.

Dengan begitu dapat diketahui berapa persen kepemilikan manajer atas ekuitas perusahaan.

^#". A C#

=_ S ℎ % ℎ S O $ M S U M #U% M U S % %)

_ S ℎ % ℎ S O $ R# #M ' 100%

2. Variabel Terikat atau Dependen

Variabel terikat atau dependen adalah variabel yang dipengaruhi atau yang menjadi akibat karena pengaruh variabel independen atau bebas. Variabel terikat pada penelitian ini adalah konservatisme akuntansi.

Prinsip konservatisme adalah suatu prinsip yang mengimplikasikan bahwa nilai terendah dari aktiva dan pendapatan serta nilai tertinggi dari kewajiban dan beban yang sebaiknya dipilih untuk dilaporkan. Konservatisme akuntansi dapat diukur menggunakan Model Zhang (2007) yang diperoleh dari pembagian antara akrual non operasi dengan total asset, dimana kejadian buruk di dalam perusahaan digambarkan oleh akrual non operasi. Selanjutnya untuk memudahkan proses analisis, conv_accrual dikalikan dengan -1, sehingga penerapan konservatisme yang semakin tinggi ditandai dengan semakin tingginya nilai conv_accrual.

Adapun rumus konservatisme akuntansi yang digunakan dalam penelitian adalah sebagai berikut :

_ = ! "# $ %

%%# % & '(−1)

Nonoperating accrual

= Operating accruals – ∆account receivable – ∆inventories – ∆prepaid expense +

∆accounts payable + ∆taxes payable Operating

accrual

= Net income + depreciation – cash flow from operation

Pengukuran model Zhang (2007) dapat memberikan gambaran lebih jelas mengenai kekuatan dan kelemahan perusahaan. Di samping itu model Zhang dapat mempertimbangkan keseluruhan level konservatisme pada sistem akuntansi perusahaan.

D. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Menurut Sunyoto (2013) Data sekunder adalah data yang bersumber dari catatan yang ada pada perusahaan dan dari sumber lainnya yaitu yang mengadakan studi kepustakaan dengan mempelajari buku-buku yang ada hubunganya dengan obyek penelitian dan dapat dilakukan dengan menggunakan data dari Biro Pusat Statistik (BPS). Data sekunder yang dimaksud pada penelitian ini adalah data sekunder eksternal berupa laporan keuangan dan catatan atas laporan keuangan perusahaan yang diperoleh melalui website www.idx.co.id.

E. Teknik Pengumpulan Data

Dalam memperoleh data yang dibutuhkan, penelitian ini menggunakan teknik dokumentasi atas laporan keuangan dan catatan atas laporan keuangan

perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2018 selain sektor keuangan.

F. Teknik Analisis Data

Teknik analisis data penelitian ini menggunakan metode analisis regresi berganda yang bertujuan untuk menguji hubungan pengaruh antara satu variabel terhadap variabel lain. Analisis data yang digunakan dalam penelitian ini terdiri dari analisis statistik deskriptif, asumsi klasik (uji normalitas, uji multikolineraritas, dan uji heteroskedastisitas), serta analisis koefisien determinasi (R\), uji F, dan uji t.

Adapun tahapan yang dilakukan adalah sebagai berikut :

a. Melakukan analisis statistik deskriptif

Dilakukan dengan tujuan untuk mengenali pola sejumlah data, merangkum informasi dalam data, dan menyajikan informasi tersebut dalam bentuk yang diinginkan.

b. Melakukan uji asumsi klasik 1) Uji normalitas

Uji normalitas diperlukan untuk mengetahui pola distribusi dari data yang digunakan, apakah masing-masing variabel berdistribusi normal atau tidak. Uji normalitas diperlukan sebelum melakukan pengujian-pengujian variabel lainnya dengan asumsi

apabila masig-masing variabel tidak berdistribusi normal maka uji statistik parametrik tidak dapat digunakan.

2) Uji multikolineraritas

Pengujian ini dilakukan menggunakan korelasi antar variabel-variabel bebas yang akan digunakan dalam persamaan regresi. Apabila sebagian atau seluruh variabel bebas berkolerasi kuat berarti terjadi multikolinieritas.

3) Uji heteroskedastisitas

Menurut Imam Ghozali (2013:105) Uji heteroskedastisitas memiliki tujuan menguji apakah dalam suatu model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan lain, jika hasilnya berbeda maka model regresi dapat dikatakan terjadi gejala heteroskedastisitas.

4) Melakukan pengujian hipotesis

Menggunakan analisis regresi berganda a) Uji Koefisien determinasi (R\)

Koefisien determinasi (R\) digunakan untuk menjelaskan seberapa jauh kemampuan model regresi dapat menerangkan variabel independen. Rentang nilai yang dimiliki koefisien determinasi adalah nol sampai dengan satu. Nilai yang mendekati satu menunjukkan bahwa variabel-variabel

independen dapat memberikan informasi yang lebih banyak dibanding nilai koefisien determinasi yang mendekati nol.

b) Uji parsial (Uji Statistik t).

Uji statistik t pada dasarnya untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara parsial.

c) Uji simultan (Uji F)

Uji statistik F bertujuan untuk mengetahui apakah terdapat pengaruh secara simultan variabel independen terhadap variabel dependen.

Persamaan model regresi :

%# %S

= + >a7 L R % + >\ # # $# + >b ; + >c^". A C# + #

Keterangan :

α = Koefisien Konstanta β = Koefisien Regresi

# = Error

c. Menarik kesimpulan dari hasil analisis data .