1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Mencermati meningkatnya kredit macet sebagaimana diberitakan oleh media elektronik finance.detik.com, hingga akhir Februari 2012 jumlah kredit macet perbankan mencapai Rp 51,42 triliun. Jumlah ini naik 4% atau Rp 2,06 triliun dibandingkan akhir Februari 2011 sebesar Rp 49,36 triliun. Jumlah kredit yang dikucurkan perbankan Indonesia hingga Februari 2012 juga melonjak mencapai Rp 2.203 triliun. Kredit ini naik dibandingkan di Februari 2011 Rp 1.773 triliun. Jumlah kredit hingga Februari 2012 didominasi oleh kredit rupiah Rp 1.844 triliun, kemudian kredit valas Rp 358,6 triliun. Dari total kredit tersebut, sebanyak Rp 2.203 triliun masuk kategori lancar. Sementara Rp 8,772 triliun masuk kategori kurang lancar, lalu Rp 7,577 triliun masuk kategori diragukan, dan Rp 35,073 triliun masuk kategori macet. Sedangkan jenis kredit macetnya, Bank Indonesia merilis paling banyak dari jenis kredit modal kerja yang mencapai Rp 29,97 triliun sedangkan kredit investasi Rp 9,99 triliun dan kredit konsumsi Rp 11,45 triliun (http://finance.detik.com/read/2012/04/16/135221/1893386/5/kredit- macet-bank-di-februari-2012-capai-rp-5142-triliun, diakses pada tanggal 22 Maret 2013 pukul 08.05 WIB).

Kredit bermasalah ini akan berdampak pada daya tahan perusahaan antara lain likuiditas, rentabilitas, profitabilitas, bonafiditas, tingkat kesehatan bank dan modal bank. Jumlah kredit macet ini menjadi permasalahan dalam dunia perbankan. Pasal 1 Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan menyatakan bahwa yang dimaksud dengan kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan

pemberian bunga. -

meminjam ialah persetujuan dengan mana pihak yang satu memberikan kepada pihak yang lain suatu jumlah tertentu barang-barang yang menghabis karena pemakaian, dengan syarat bahwa pihak yang belakangan ini akan mengembalikan Kegiatan pinjam meminjam ini menjadikan adanya hubungan hukum antara subjek hukum yaitu kreditor dan debitor selaku orang (persoon) atau badan hukum (recht persoon) dengan objek hukum yaitu jaminan kredit yang menimbulkan hak dan kewajiban.

Hak dan kewajiban yang timbul dari hubungan hukum tersebut harus dilindungi oleh hukum. Kredit macet yang terjadi disebabkan oleh ketidakmampuan debitor membayar angsuran kredit. Oleh karena itu diperlukan perlindungan hukum untuk menjamin kepastian hukum. Terlaksananya kredit yang baik dapat memberikan kontribusi dalam pembangunan nasional.

Pembangunan semakin menunjukkan arah kedepan dalam era globalisasi ini. Indonesia sebagai negara berkembang yang sedang melakukan usaha-usaha ke arah kemajuan memerlukan pembangunan ekonomi yang merupakan bagian dari pembangunan nasional sebagai pijakan untuk menjadikan Negara Kesatuan Republik Indonesia ini menjadi maju. Pembangunan nasional merupakan cara untuk mencapai masyarakat adil dan makmur sesuai dengan Pancasila dan Pembukaan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 (UUD RI 1945). Oleh karena perlu melanjutkan pembangunan yang berkesinambungan maka orang maupun badan hukum memerlukan dana yang besar sehingga muncullah kebutuhan akan dana yang berimbas munculnya pinjam meminjam dana.

Kegiatan pinjam meminjam uang dapat dilakukan oleh siapa saja yang mempunyai kebutuhan untuk meminjam (debitor) di satu pihak dan memberi pinjaman di lain pihak (kreditor). Kemudian terjadilah kesepakatan antara para pihak yang berlanjut dengan lahirnya kewajiban pada diri debitor untuk menyerahkan kembali uang yang dipinjamnya secara tepat waktu disertai bunga yang telah disepakati oleh para pihak pada saat perjanjian kredit dilakukan.

Kebutuhan akan dana melalui kegiatan pinjam meminjam yang dilakukan debitor dengan kreditor tersebut difasilitasi oleh munculnya lembaga pembiayaan

ataupun lembaga penghimpun dan penyalur dana atau yang biasa disebut bank.

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Pasal 1 angka 2 Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan.). Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat (Pasal 4 Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan) sebagai bentuk fasilitas terhadap kreditor yang membutuhkan pinjaman dana dalam era globalisasi ini.

Bank merupakan salah satu badan usaha yang memberikan fasilitas pinjaman uang berupa kredit maupun hutang melalui suatu perjanjian. Perjanjian yang dilakukan oleh kreditor dengan debitor tidak akan terjadi permasalahan apabila kedua belah pihak melaksanakan hak dan kewajibannya masing-masing.

Hak debitor untuk memperoleh pinjaman berupa dana, hak kreditor untuk mendapatkan kembali dana yang dipinjamkannya kepada kreditor melalui pembayaran secara angsuran maupun disertai bunga. Kewajiban debitor untuk mengembalikan sejumlah dana secara angsuran yang dipinjam beserta bunga yang telah disepakati secara tepat waktu melalui suatu perjanjian, kewajiban kreditor untuk memberikan pinjaman berupa dana.

Persoalan dapat timbul apabila debitor lalai dalam mengembalikan uang pinjamannya terhadap kreditor. Oleh karena itu kreditor (bank) dalam memberikan pinjaman (kredit) terhadap debitor harus menggunakan prinsip- prinsip kredit perbankan yaitu prinsip 5C. Kriteria penilaian umum dan harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar layak untuk diberikan, dilakukan dengan analisis prinsip 5C (Character, Capacity, Capital, Condition dan Colleteral) dan 7P (Personality, Party, Purpose, Prospect, Payment, Profitability, Protection) (Jamal Wiwoho, 2011:95-98). Salah satu prinsip 5C yaitu Colleteral merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik . Jaminan hendaknya melebihi jumlah kredit

yang diberikan. Jaminan juga harus diteliti kebasahannya, sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin (Jamal Wiwoho, 2011:97). Pasal 1131 Kitab Undang-Undang Hukum Perdata me Segala kebendaan si berutang, baik yang bergerak maupun yang tak bergerak, baik yang sudah ada maupun yang baru akan ada di kemudian hari, menjadi tanggungan untuk

Pada prakteknya, debitor tidak hanya memiliki kewajiban terhadap satu kreditor saja. Terkadang debitor juga berhutang terhadap beberapa kreditor. Hal demikian menjadikan jaminan secara umum hanya memberikan jaminan sebagian saja terhadap hutang debitor dan jaminan umum akan dibagi secara merata dengan kreditor-kreditor lain apabila debitor wanprestasi. Kondisi demikian menyebabkan kreditor (bank) merasa dalam posisi yang tidak aman karena tidak adanya jaminan secara utuh terhadap uang yang dipinjamkannya. Demi penyelamatan kredit bank maka bank sebagai pihak kreditor akan meminta jaminan yang dapat menjamin uang yang dipinjamkannya kepada debitor secara utuh apabila debitor tidak dapat mengembalikan pinjamannya kepada kreditor. Jaminan tersebut berupa jaminan khusus dengan perjanjian tambahan yang mengikuti perjanjian pokoknya yaitu perjanjian kredit ataupun perjanjian hutang-piutang. Untuk itu diaturlah ketentuan

hukum mengenai jaminan. juga memberi makna adanya

perlindungan kreditor yang melepaskan sejumlah uangnya yang digunakan sebagai modal oleh debitor dan sekaligus memberi kepastian hukum akan

Soedewi Masjchun Sofwan, 1977:2).

Terkait dengan jaminan, Jaminan dapat dibedakan menjadi dua macam, yaitu jaminan materiil (kebendaan) dan jaminan immaterial (perorangan) (Salim.H.S, 2011:23). Jenis jaminan yang masih berlaku berupa gadai, hak tanggungan, jaminan fidusia, hipotek atas kapal laut dan pesawat udara, borg, tanggung-menanggung, dan perjanjian garansi (Salim.H.S, 2011:25). Obyek jaminan kebendaan tidak dibatasi bentuk maupun macamnya namun harus memilki nilai ekonomis, mudah dialihkan sehingga tidak memberikan beban kepada kreditor pada saat lelang (eksekusi objek jaminan) pada saat debitor lalai

melaksanakan kewajibannya (wanprestasi) yaitu membayar hutangnya kepada kreditor.

Gadai atau yang dalam bahasa Belanda adalah pand mewajibkan debitor untuk menyerahkan barang jaminan kepada kreditor. Padahal debitor masih memerlukan benda yang menjadi objek jaminan. Ketentuan undang-undang yang mengatur tentang lembaga pand (gadai) mengandung banyak kekurangan, tidak memenuhi kebutuhan masyarakat dan tidak dapat mengikuti perkembangan masyarakat (Sri Soedewi Masjhoen Sofwan, 1977: 15-116).Untuk melakukan gadai tanpa penguasaan terbentur pada Pasal 1152 ayat (2) Kitab Undang-Undang Hukum Perdata. Oleh karena itu muncullah lembaga jaminan fidusia dimana lembaga ini muncul karena kebutuhan masyarakat akan kredit dengan objek jaminan berupa barang bergerak tanpa harus melepaskan barang yang digunakan sebagai jaminan tersebut. Dengan adanya jaminan fidusia ini maka apabila debitor pailit atau tidak dapat melunasi hutangnya terhadap kreditor, kreditor masih memiliki barang sebagai jaminan hutang debitor dimana barang tersebut dapat dipergunakan sebagai pelunasan hutang. Melalui jaminan fidusia ini maka kreditor dapat melakukan eksekusi tanpa melalui pengadilan untuk pelunasan hutangnya terhadap objek jaminan fidusia apabila debitor wanprestasi. Pasal 29 ayat (1) Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia menyatakan bahwa :

Apabila debitor atau Pemberi Fidusia cidera janji, eksekusi terhadap Benda yang menjadi objek Jaminan Fidusia dapat dilakukan dengan cara:

a. Pelaksanaan titel eksekutorial sebagaimana dimaksud dalam Pasal 15 ayat (2) oleh Penerima Fidusia;

b.Penjualan Benda yang menjadi objek Jaminan Fidusia atas kekuasaan Penerima Fidusia sendiri melalui pelelangan umum serta mengambil pelunasan piutangnya dari hasil penjualan;

c. Penjualan di bawah tangan yang dilakukan berdasarkan kesepakatan Pemberi dan Penerima Fidusia jika dengan cara demikian dapat diperoleh harga tertinggi yang menguntungkan para pihak.

Jaminan fidusia juga memberikan perlindungan terhadap kreditor melalui pendaftaran objek jaminan fidusia seperti yang telah diatur dalam Pasal 11 Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia bahwa benda

yang dibebani jaminan fidusia wajib didaftarkan. Pendaftaran jaminan fidusia merupakan suatu terobosan penting mengingat bahwa pada umumnya objek jaminan fidusia adalah benda bergerak yang tidak terdaftar sehingga sulit mengetahui siapa pemiliknya. Terobosan ini akan lebih bermakna jika kita kaitkan dengan ketentuan Pasal 1977 Kitab Undang-Undang Perdata yang menyatakan bahwa barangsiapa yang menguasai benda bergerak maka ia akan dianggap sebagai pemiliknya (bezit geldt als volkomen title) (Gunawan Widjaja & Ahmad Yani, 2003:149). Barang yang didaftarkan akan mempunyai sifat mendahului (droit de preference) yaitu hak yang didahulukan bagi Penerima Fidusia untuk mengambil pelunasan piutangnya atas hasil eksekusi benda yang menjadi objek jaminan fidusia. Hak untuk mengambil pelunasan ini mendahului kreditor-kreditor lainnya. Bahkan sekalipun Pemberi Fidusia dinyatakan pailit atau dilikuidasi, hak yang didahulukan dari Penerima Fidusia tidak hapus karena benda yang menjadi objek jaminan fidusia tidak termasuk dalam harta pailit Pemberi Fidusia. Dengan demikian Penerima Fidusia tergolong dalam kelompok kreditor separatis (Gunawan Widjaja & Ahmad Yani, 2003:132).

Namun pada prakteknya jaminan fidusia ini seringkali tidak diiikat sebagaimana yang diatur dalam Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia. Jaminan fidusia tidak dibuat dalam akta notaris dan tidak didaftarkan ke Kantor Pendaftaran Fidusia untuk mendapat sertifikat. Akta semacam itu dapat disebut akta jaminan fidusia di bawah tangan oleh karena itu fidusia sebagai jaminan kebendaan tidaklah lahir, dengan demikian kreditor tersebut bukanlah kreditor pemegang jaminan kebendaan (http://mkn- unsri.blogspot.com/2010/09/pendaftaran-jaminan-fidusia.html, diakses pada tanggal 28 September 2012 pukul 08.00 WIB). Abdur Rahman dalam tesisnya

sebagai debitor dengan jaminan fidusia. Perjanjian fidusia ini d

Perjanjian Utang-Piutang dengan Kuasa Menjual

kewajiban para pihak. Pejanjian ini tidak mengikuti prosedur yang diamanatkan

oleh Undang-Undang 2007:52). Dyah i PT Bank Eksekutif Interasional Tbk Cabang Semarang terjadi penyimpangan dalam hal pelaksanaan kredit dengan jaminan Fidusia, yaitu dalam pelaksanaannya perjanjian kredit dengan jaminan fidusia dilakukan dengan perjanjian dibawah tangan dan tidak diikuti dengan pendaftaran di Kantor Pendaftara

2008:8). Jaminan fidusia dalam prakteknya banyak yang tidak didaftarkan ke kantor pendaftaran fidusia yang berada di wilayah ibukota propinsi mencakup seluruh daerah yang berada di lingkungan wilayahnya padahal jaminan fidusia wajib didaftarkan menurut Pasal 11 Undang-Undang Nomor 42 Tahun 1999 tentang jaminan fidusia.

Hak-hak istimewa seperti kedudukannya menjadi kreditor preferens yang dimiliki oleh Penerima Fidusia tidak bisa didapatkan oleh Penerima Fidusia apabila jaminan fidusia tidak didaftarkan ke kantor pendaftaran fidusia. Dengan tidak didaftarkannya jaminan fidusia ke kantor pendaftaran fidusia maka kepastian hukum dan perlindungan hukum bagi pihak yang berkepentingan yang menjadi salah satu tujuan dibentuknya lembaga fidusia tidak dapat tercapai.

Jaminan fidusia merupakan jaminan kredit yang mana bank mempercayakan dananya untuk digunakan oleh debitor dengan risiko debitor melakukan wanprestasi. Oleh karena itu kreditor sebagai penerima fidusia perlu mendapatkan perlindungan hukum. Sebenarnya perlindungan hukum bagi kreditor penerima fidusia sudah diusahakan oleh undang-undang melalui pendaftaran jaminan fidusia. Kewajiban pendaftaran jaminan fidusia ini berada pada kreditor (Pasal 13 ayat (1) Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia) namun terdapat penerima fidusia yang tidak mendaftarkan jaminan fidusia padahal pendaftaran jaminan fidusia bertujuan untuk memberikan perlindungan hukum bagi penerima fidusia demi tercapainya kepastian hukum.

Perusahaan Daerah Bank Perkreditan Rakyat Badan Kredit Kecamatan Grogol (PD BPR BKK Grogol) merupakan salah satu bank di Kabupaten Sukoharjo yang melaksanakan jaminan fidusia. PD BPR BKK Grogol yang berada di Kecamatan Grogol Kabupaten Sukoharjo memiliki kantor cabang di

Mojolaban, Bendosari, Baki dan pos pelayanan di Pasar Grogol, Pasar Telukan, dan Pasar Cemani sehingga kegiatan perkreditan dapat menyentuh masyarakat hingga lapisan bawah. Masyarakat ini menggunakan objek jaminan berupa kendaraan bermotor ataupun sertifikat tanah. Kendaraan bermotor merupakan salah satu objek jaminan fidusia.

Mencermati permasalahan di atas, maka penulis tertarik dan merasa perlu untuk mengkaji mengenai bagaimana proses penjaminan fidusia pada Perusahaan Daerah Bank Perkreditan Rakyat Badan Kredit Kecamatan Grogol setelah berlakunya Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia sehingga dapat diketahui bagaimana pelaksanaan jaminan fidusia pada PD BPR BKK Grogol dan dari pelaksanaan jaminan fidusia tersebut, bagaimana perlindungan penerima fidusia dalam pelaksanaan jaminan fidusia pada PD BPR BKK Grogol, apakah perlindungan hukum penerima fidusia sudah didapat mengingat salah satu kewajiban kreditor sebagai penerima fidusia adalah untuk mendaftarkan akta fidusianya ke kantor pendaftaran fidusia sehingga hak-hak istimewa penerima fidusia dapat terpenuhi dan perlindungan hukum dapat tercapai. Oleh karena itu maka penulis tertarik untuk membuat penulisan hukum dalam bentuk skripsi dengan judul :

PENERIMA FIDUSIA DALAM PELAKSANAAN JAMINAN FIDUSIA PADA PERUSAHAAN DAERAH BANK PERKREDITAN RAKYAT BADAN KREDIT KECAMATAN GROGOL

B. Perumusan Masalah

Berdasarkan latar belakang di atas maka penulis merumuskan masalah sebagai berikut:

1. Bagaimana pelaksanaan jaminan fidusia pada Perusahaan Daerah Bank Perkreditan Rakyat Badan Kredit Kecamatan Grogol?

2. Bagaimana perlindungan hukum penerima fidusia dalam pelaksanaan jaminan fidusia pada Perusahaan Daerah Bank Perkreditan Rakyat Badan Kredit Kecamatan Grogol?

C. Tujuan Penelitian

Dalam suatu penelitian dikenal ada dua macam tujuan, yaitu tujuan objektif dan tujuan subjektif.Adapun tujuan yang hendak dicapai penulis adalah sebagai berikut:

1. Tujuan Objektif

Tujuan objektif merupakan tujuan penulisan dilihat dari tujuan umum yang berasal dari penelitian itu sendiri, yaitu sebagai berikut:

a. Untuk mengetahui pelaksanaan jaminan fidusia pada Perusahaan Daerah Bank Perkreditan Rakyat Badan Kredit Kecamatan Grogol setelah berlakunya Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia.

b. Untuk mengetahui perlindungan hukum penerima fidusia dalam pelaksanaan jaminan fidusia pada Perusahaan Daerah Bank Perkreditan Rakyat Badan Kredit Kecamatan Grogol.

2. Tujuan Subjektif

Tujuan Subjektif merupakan tujuan penulisan dilihat dari tujuan pribadi penulis sebagai dasar dalam melakukan penelitian, yaitu sebagai berikut:

a. Untuk memperoleh data dan informasi sebagai bahan utama dalam menyusun penulisan hukum (skripsi) agar dapat memenuhi persyaratan akademis guna memperoleh gelar sarjana hukum pada Fakultas Hukum Universitas Sebelas Maret Surakarta.

b. Untuk menerapkan ilmu dan teori-teori hukum yang telah penulis peroleh agar dapat memberi manfaat bagi penulis sendiri serta memberikan kontribusi positif bagi perkembangan ilmu pengetahuan di bidang hukum.

c. Untuk memperluas pengetahuan dan pengalaman serta pemahaman aspek hukum di dalam teori dan praktek penulis dalam bidang hukum perdata, khususnya terkait perlindungan hukum dalam pendaftaran jaminan fidusia.

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penulisan hukum ini adalah sebagai berikut:

1. Manfaat Teoritis

a. Penulisan hukum ini diharapkan dapat menambah dan mengembangkan pengetahuan Hukum Perdata pada umumnya dan Hukum Jaminan pada khususnya terutama mengenai jaminan fidusia yaitu baik pengetahuan dalam tatanan peraturan maupun pengetahuan dalam tatanan praktek yang menyangkut segala aspek dalam pelaksanaan jaminan fidusia.

b. Penulisan hukum ini diharapkan dapat memperkaya referensi dan literatur sebagai acuan untuk melakukan penulisan sejenis selanjutnya.

2. Manfaat Praktis

a. Menjadi wadah bagi penulis untuk mengembangkan penalaran dan membentuk pola pikir yang dinamis serta untuk mengetahui kemampuan penulis dalam menerapkan ilmu yang diperoleh.

b. Hasil penelitian dan penulisan ini diharapkan dapat membantu dan memberikan masukan kepada semua pihak yang membutuhkan pengetahuan terkait dengan permasalahan yang diteliti dan bermanfaat bagi pihak yang mengkaji ilmu hukum khususnya hukum perdata.

E. Metode Penelitian

Penelitian merupakan suatu kegiatan ilmiah yang berkaitan dengan analisa dan konstruksi yang dilakukan secara metodologis, sistematis, dan konsisten.

Metodologis berarti sesuai dengan metode atau cara tertentu, sistematis adalah berdasarkan suatu sistem, sedangkan konsisten berarti tidak adanya hal-hal yang bertentangan dalam suatu kerangka tertentu (Soerjono Soekanto, 2010: 42).

Menurut Soerjono Soekanto (2010:43) bahwa penelitian hukum merupakan suatu kegiatan ilmiah, yang didasarkan pada metode, sistematika dan pemikirian tertentu yang bertujuan untuk mempelajari satu atau beberapa gejala hukum tertentu dengan jalan menganalisanya. Penelitian bertujuan untuk lebih mengetahui dan lebih memperdalami dari suatu dinamika kehidupan dan dapat mencari kebenaran dari suatu karya ilmiah. Seperti halnya untuk mengetahui pelaksanaan jaminan fidusia dan perlindungan hukum penerima fidusia dalam pelaksanaan jaminan fidusia, maka digunakanlah metode penelitian yang sesuai.

Adapun metode penelitian yang digunakan dalam penulisan hukum ini adalah metode penelitian yuridis empiris sebagai berikut:

1. Jenis Penelitian

Jenis penelitian dalam penulisan hukum ini menggunakan jenis penelitian hukum empiris atau non-doktrinal research untuk mengetahui keadaan yang terjadi didalam praktek. Menurut Soerjono Soekanto (2010 :52) pada penelitian sosiologis atau empiris, maka yang diteliti pada awalnya adalah data sekunder yang memberikan penjelasan mengenai penulisan penelitian hukum, untuk kemudian dilanjutkan dengan penelitian terhadap data primer (Soerjono Soekanto, 2010:52) yang akan penulis teliti di Perusahaan Daerah Bank Perkreditan Rakyat Badan Kredit Kecamatan Grogol.

2. Sifat Penelitian

Suatu penelitian deskriptif, dimana penulis memberikan data yang seteliti mungkin tentang manusia, keadaan atau gejala-gejala lainnya (Soerjono Soekanto, 1986 : 10).

3. Pendekatan Penelitian

Pendekatan penelitian yang digunakan dalam penelitian ini adalah pendekatan lapangan (field research), yaitu pendekatan studi kasus dengan menggunakan data lapangan. Data yang didapat, kemudian dianalisis secara ekstensif (Lexy Moleong, 2005:26).

4. Lokasi Penelitian

Lokasi penelitian ditetapkan dengan tujuan agar lingkup permasalahan yang diteliti lebih sempit dan terfokus, sehingga penelitian yang akan dilakukan lebih terarah. Penelitian hukum ini mengambil lokasi di : Perusahaan Daerah Bank Perkreditan Rakyat Badan Kredit Kecamatan Grogol.

5. Jenis dan Sumber Data

Secara umum di dalam penelitian biasanya dibedakan antara data yang diperoleh secara langsung dari masyarakat dan dari bahan pustaka. Data yang diperoleh langsung dari masyarakat dinamakan data primer atau data dasar,

sedangkan data yang diperoleh dari bahan kepustakaan diberi nama data sekunder (Soerjono Soekanto, 2010:51).

Pengertian data secara umum, yaitu semua informasi mengenai variabel atau objek yang diteliti.Lazimnya dalam penelitian dibedakan antara data yang diperoleh langsung dari masyarakat dan dari buku pustaka. Data yang diperoleh langsung dari masyarakat disebut data primer dan data yang diperoleh dari buku pustaka disebut data sekunder (Soerjono Soekanto, 2010: 12).

Sedangkan sumber data yang digunakan meliputi: sumber data primer diperoleh secara langsung dari narasumber utama yang dilakukan dengan wawancara sehingga didapatkan keterangan-keterangan dan informasi yang dibutuhkan terkait dengan permasalahan yang diteliti. Pihak yang menjadi narasumber dalam penelitian ini adalah Ibu Sri Rahayu, S.E selaku Kepala Bagian Kredit PD BPR BKK Grogol; Bapak Suyana, S.Sos selaku Account Officer PD BPR BKK Grogol; Bapak Kukuh Adi S., S.H selaku Bagian Pelaporan. Sedangkan sumber data sekunder merupakan tempat dimana diperoleh data-data sekunder berupa bahan hukum, antara lain yaitu ( Gregory Churchill dalam Soerjono Soekanto, 2010: 51-52) :

a. Bahan hukum primer, merupakan bahan hukum yang bersifat autoratif yang mempunyai otoritas mengikat, meliputi: norma atau kaedah dasar; peraturan dasar; peraturan perundang-undangan; bahan hukum yang tidak dikodifikasikan, seperti misalnya, hukum adat; yurisprudensi, traktat, KUHPerdata. Bahan hukum primer yang dimaksud dalam penelitian ini adalah peraturan perundang-undangan yang ada hubungannya dengan jaminan fidusia;

b. Bahan hukum sekunder, yang memberikan penjelasan mengenai bahan hukum primer, seperti misalnya rancangan undang-undang, hasil penelitian, hasik karya dari kalangan hukum, dan seterusnya. Bahan hukum sekunder yang dimaksud dalam penelitian ini adalah hasil penelitian seperti penulisan hukum, hasil karya dari kalangan hukum seperti buku-buku yang berhubungan dengan jaminan fidusia;

c. Bahan hukum tersier, yakni bahan yang memberikan petunjuk atau penjelasan terhadap bahan hukum primer dan sekunder, contohnya adalah kamus, ensiklopedi, indeks kumulatif, dan seterusnya. Bahan hukum tersier yang dimaksud dalam penelitan ini adalah kamus yang digunakan dalam penelitian ini yaitu kamus hukum.

6. Teknik Pengumpulan Data

Di dalam penelitian, pada umumnya dikenal tiga jenis alat pengumpulan data, yaitu studi dokumen atau bahan pustaka, pengamatan atau observasi, dan wawancara atau interview (Soerjono Soekanto, 2010:21).

Dalam penelitian empiris membutuhkan dua teknik pengumpulan data tersebut. Teknik data sekunder adalah dengan menganalisis studi dokumen atau bahan pustaka yang dibutuhkan dan diperoleh dalam penulisan hukum ini yang selalu dipergunakan terlebih dahulu. Teknik pengumpulan data yang akan digunakan dalam penulisan hukum ini adalah sebagai berikut:

a. Studi dokumen atau bahan pustaka

Penulis mengumpulkan data, membaca dan mengkaji dokumen, peraturan perundang-undangan, buku-buku, jurnal, makalah dan bahan pustaka lainnya berupa data tertulis yang diperoleh di lokasi penelitian atau di tempat lain.

b. Wawancara atau interview

Menurut Garret dalam bukunya Soerjono Soekanto (1986: 220) bahwa wawancara merupakan hal yang memberikan suatu rumusan yang sederhana, dengan menyatakan bahwa wawancara melibatkan orang-orang yang melakukan komunikasi. Salah satu fungsi dari berbicara dengan pihak lain adalah kebutuhan untuk mengemukakan ide-ide, perasaan, sikap dan pertanyaan-pertanyaan. Dalam penelitian ini penulis melakukan wawancara yang terkait dengan data yang dibutuhkan dalam melakukan penelitian penulisan hukum ini dengan pihak Perusahaan Daerah Bank Perkreditan Rakyat Badan Kredit Kecamatan Grogol yaitu:

1) Ibu Sri Rahayu, S.E selaku Kepala Bagian Kredit PD BPR BKK Grogol;

2) Bapak Suyana, S.Sos selaku Account Officer PD BPR BKK Grogol;

3) Kukuh Adi S., S.H selaku Bagian Pelaporan.

Dan Notaris PD BPR BKK Grogol yaitu Bapak Eko Budi Prasetyo,S.H.

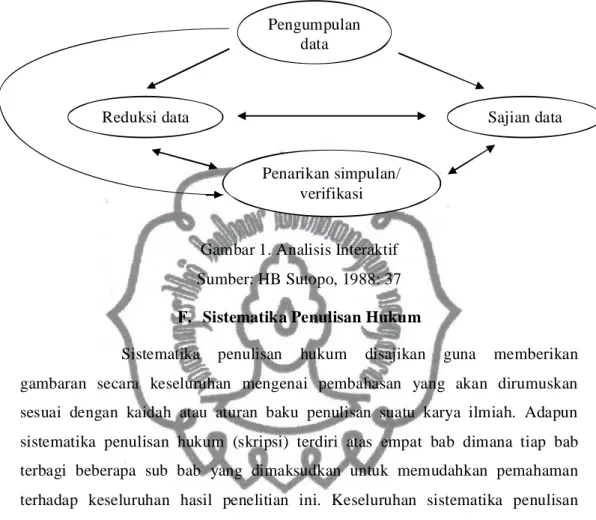

7. Teknik Analisis Data

Teknik yang dilakukan setelah mengadakan pengumpulan data adalah analisis data yang merupakan faktor penting dalam hal turut menentukan kualitas penelitian. Model analisis data yang dipergunakan penulis adalah model interaktif. Model analisis interaktif merupakan penjabaran data- data yang dikumpulkan dari lapangan dan studi pustaka, kemudian data yang diperoleh disusun sehingga membentuk susunan data yang sistematik dan dibutuhkan, kemudian dilakukan reduksi data atau pengolahan data sehingga menghasilkan kajian data dan diambil kesimpulan dan verifikasinya.

Dalam model ini dilakukan proses siklus antar tahap-tahap sehingga data yang terkumpul akan berhubungan dengan satu sama lain dan benar-benar data yang mendukung penyusunan laporan penelitian. Tiga tahap tersebut adalah (Herbitus Sutopo, 2002: 120-121) :

a. Reduksi data

Kegiatan yang bertujuan untuk mempertegas, memperpendek, membuat fokus, membuang hal-hal yang tidak penting yang muncul dari catatan tulis dilapangan dan pengumpulan data. Merupakan proses seleksi, penyederhanaan, dan abstraksi dari data.

b. Sajian data

Sekumpulan informasi yang memungkinkan kesimpulan riset dapat dilaksanakan yang meliputi berbagai jenis matrik, data, gambar, dan sebagainya.Sajian data dibuat agar membantu penulis untuk mengarah pada simpulan.

c. Penarikan simpulan/ verifikasi

Menarik kesimpulan berdasarkan semua hal yang terdapat dalam reduksi data dan sajian yang meliputi berbagai hal yang ditemui dengan melakukan pencatatan-pencatatan, pernyataan, konfigurasi yang mungkin berkaitan dengan data.

Model Analisis Interaktif tersebut dapat digambarkan sebagai berikut :

Gambar 1. Analisis Interaktif Sumber: HB Sutopo, 1988: 37 F. Sistematika Penulisan Hukum

Sistematika penulisan hukum disajikan guna memberikan gambaran secara keseluruhan mengenai pembahasan yang akan dirumuskan sesuai dengan kaidah atau aturan baku penulisan suatu karya ilmiah. Adapun sistematika penulisan hukum (skripsi) terdiri atas empat bab dimana tiap bab terbagi beberapa sub bab yang dimaksudkan untuk memudahkan pemahaman terhadap keseluruhan hasil penelitian ini. Keseluruhan sistematika penulisan hukum ini adalah sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab pendahuluan ini, penulis akan menguraikan mengenai latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, metode penelitian dan sistematika penulisan hukum.

BAB II : TINJAUAN PUSTAKA

Pada bab ini, penulis menguraikan bagian pertama tentang Kerangka Teori yang terdiri dari tinjauan tentang Perlindungan Hukum, tinjauan tentang Perjanjian, tinjauan tentang Perjanjian Kredit, tinjauan tentang Hukum Jaminan, tinjauan tentang Jaminan Fidusia. Dan bagian kedua mengenai Kerangka Pemikiran

Pengumpulan data

Sajian data Reduksi data

Penarikan simpulan/

verifikasi

BAB III : HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini, penulis menguraikan hasil penelitian, yang dihasilkan dari proses penelitian sampai menjawab rumusan masalah yang menjadi dasar penulis melakukan penelitian hukum berdasarkan judul perlindungan hukum penerima fidusia dalam pelaksanaan jaminan fidusia pada Perusahaan Daerah Bank Perkreditan Rakyat Badan Kredit Kecamatan Grogol.

BAB IV : PENUTUP

Pada bab ini, penulis menguraikan simpulan dari penelitian penulisan hukum ini (skripsi) yang merupakan jawaban dari rumusan masalah seperti halnya pelaksanaan jaminan fidusia pada PD BPR BKK Grogol dan perlindungan penerima fidusia dalam pelaksanaan jaminan fidusia pada PD BPR BKK Grogol. Dalam hasil penelitian ini penulis juga memberikan saran yang dapat bermanfaat bagi pihak yang membutuhkan.

DAFTAR PUSTAKA LAMPIRAN