4. ANALISIS DAN PEMBAHASAN

4.1. Kondisi Keuangan Saat Ini

Keadaan keuangan saat ini adalah surplus, pendapatannya lebih besar dari pada pengeluarannya per bulan, sehingga masih dapat saving yang lumayan banyak membantu. Aset juga bisa dikatakan lumayan untuk mencukupi kebutuhan keluarganya yang berjumlah 4 orang tersebut.

Dapat dilihat sebagai berikut :

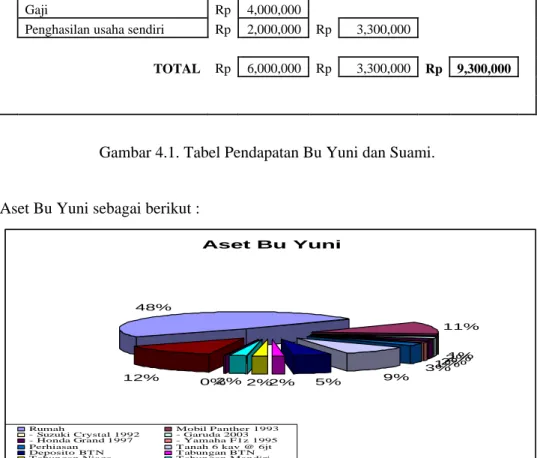

PENDAPATAN

PENGHASILAN BULANAN Bu Yuni Pak Sandi

Gaji Rp 4,000,000

Penghasilan usaha sendiri Rp 2,000,000 Rp 3,300,000

TOTAL Rp 6,000,000 Rp 3,300,000 Rp 9,300,000

Gambar 4.1. Tabel Pendapatan Bu Yuni dan Suami.

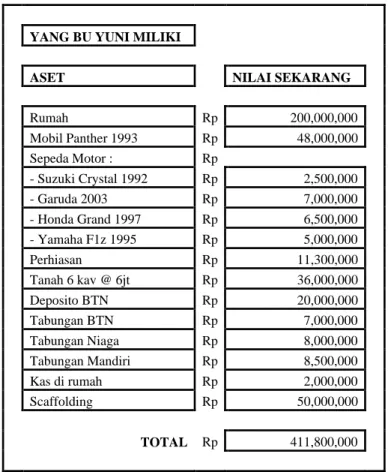

Aset Bu Yuni sebagai berikut :

Aset Bu Yuni

48%

11%

2%1%

1%2%

3%

5% 9%

2%

2%2%

12% 0%

Rumah Mobil Panther 1993

- Suzuki Crystal 1992 - Garuda 2003 - Honda Grand 1997 - Yamaha F1z 1995 Perhiasan T anah 6 kav @ 6jt Deposito BT N T abungan BT N T abungan Niaga T abungan Mandiri Kas di rumah Scaffolding

Gambar 4.2. Persentase Aset Bu Yuni dalam Pie-Chart

YANG BU YUNI MILIKI

ASET NILAI SEKARANG

Rumah Rp 200,000,000

Mobil Panther 1993 Rp 48,000,000

Sepeda Motor : Rp

- Suzuki Crystal 1992 Rp 2,500,000

- Garuda 2003 Rp 7,000,000

- Honda Grand 1997 Rp 6,500,000

- Yamaha F1z 1995 Rp 5,000,000

Perhiasan Rp 11,300,000

Tanah 6 kav @ 6jt Rp 36,000,000

Deposito BTN Rp 20,000,000

Tabungan BTN Rp 7,000,000

Tabungan Niaga Rp 8,000,000

Tabungan Mandiri Rp 8,500,000

Kas di rumah Rp 2,000,000

Scaffolding Rp 50,000,000

TOTAL Rp 411,800,000

Gambar 4.3. Tabel Aset yang dimiliki Bu Yuni sekeluarga

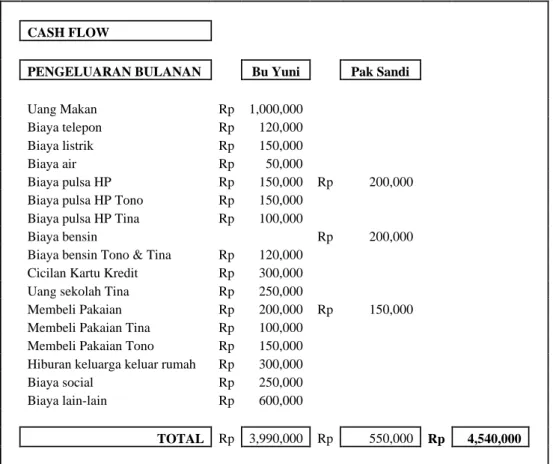

4.2. Penyesuaian Arus kas

Arus Kas yang dimiliki termasuk arus kas rumah tangga yang sehat, hal ini dikarenakan jumlah pendapatan lebih besar daripada pengeluarannya, sehingga masih dapat surplus untuk membayar kewajiban tiap bulannya.

Berikut ini adalah penyesuaian arus kas setelah dilakukan adjustment :

CASH FLOW

PENGELUARAN BULANAN Bu Yuni Pak Sandi

Uang Makan Rp 1,000,000

Biaya telepon Rp 120,000

Biaya listrik Rp 150,000

Biaya air Rp 50,000

Biaya pulsa HP Rp 150,000 Rp 200,000

Biaya pulsa HP Tono Rp 150,000

Biaya pulsa HP Tina Rp 100,000

Biaya bensin Rp 200,000

Biaya bensin Tono & Tina Rp 120,000

Cicilan Kartu Kredit Rp 300,000

Uang sekolah Tina Rp 250,000

Membeli Pakaian Rp 200,000 Rp 150,000

Membeli Pakaian Tina Rp 100,000

Membeli Pakaian Tono Rp 150,000

Hiburan keluarga keluar rumah Rp 300,000

Biaya social Rp 250,000

Biaya lain-lain Rp 600,000

TOTAL Rp 3,990,000 Rp 550,000 Rp 4,540,000

Gambar 4.4. Tabel kebutuhan sebulan keluarga Bu Yuni

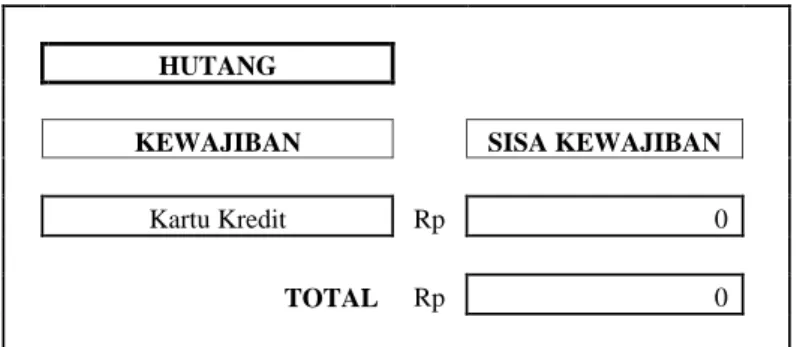

HUTANG

KEWAJIBAN SISA KEWAJIBAN

Kartu Kredit Rp 0

TOTAL Rp 0

Gambar 4.5. Tabel hutang Bu Yuni

4.3. Rasio Keuangan Bu Yuni

4.3.1. Liquidity Ratio

Liquidity Ratio =

Bulanan n

Pengeluara Tunai Cash /

= Rp.4.540.000 25.500.000 Rp.

= 5,6167

Rasio yang telah diperhitungkan menghasilkan angka 5,6167.

Rasio keuangan ini menunjukkan bahwa apabila bapak/ibu kehilangan seluruh penghasilan, maka dengan cash / uang tunai / atau setara dengan tunai yang ada sekarang dana bapak/ibu dapat membantu selama 5-6 bulan.

4.3.2. Liquid Assets to Net Worth Ratio

Liquid Assets to Net Worth Ratio =

bersih Kekayaan Totak

Tunai Cash /

= Rp.410.600.00 25.500.000 Rp.

= 0,06211

Rasio yang telah diperhitungkan menghasilkan angka 6.21 %.

Rasio keuangan ini menunjukkan bagian dari total kekayaan bersih yang berbentuk cah / tunai / atau setara dengan tunai.

4.3.3. Solvency Ratio

Solvency Ratio =

Aset Total

Bersih Kekayaan Total

= Rp.411.800.000 0 410.600.00 Rp.

= 0,9971

Rasio yang telah diperhitungkan menghasilkan angka 99,71 %.

Rasio keuangan ini menunjukkan bahwa asset bapak/ibu dapat turun nilainya sebesar 99,71 % sebelum bapak/ibu menjadi / dapat di kategorikan bankrut.

4.3.4. Debt-to-Asset Ratio

Debt-to-Asset Ratio =

Aset Total

Kewajiban Total

= Rp.411.800.000 1.200.000 Rp.

= 0,002914

Rasio yang telah diperhitungkan menghasilkan angka 0,29 %. Rasio keuangan ini menunjukkan kemampuan bapak/ibu dalam membayar kewajiban / utang-utangnya.

4.3.5. Debt Service Ratio Debt Service Ratio =

(Tahunan) Bulanan

Bersih n Penghasila

(Tahunan) Bulanan

Utang Pembayaran Total

= Rp9.300.000 1.200.000 Rp

= 0,1290

Rasio yang telah diperhitungkan menghasilkan angka 12,9 %.

Rasio keuangan ini menunjukkan seberapa banyak dana dari penghasilan bapak/ibu yang akan dipakai untuk membayar kembali utang-utang. Jika Rasio dibawah 35 % menunjukkan Bu Yuni masih dapat/sanggup untuk membayar dan menservice utang-utang tersebut. Rasio 45 % keatas dapat dikategorikan berbahaya atau tidak sanggup membayar/menservice utang- utang tersebut.

4.3.6. Net Investment Asset to Net Worth Ratio Net Investment Asset to Net Worth Ratio =

Bersih Kekayaan Total

an Investasik di

Aset Total

= Rp410.600.00 86.000.000 Rp

= 0,2094

Rasio yang telah diperhitungkan menghasilkan angka 20,94 %.

Rasio keuangan ini menunjukkan seberapa bapak/ibu telah berhasil mengakumulasikan kekayaan.

4.3.7. Saving Ratio Saving Ratio =

(Tahunan) Bulanan

Kotor n Penghasila

(Tahunan) Bulanan

Tabungan

= Rp9.300.000 23.500.000 Rp.

= 2,5268

Rasio yang telah diperhitungkan menghasilkan angka 252,13 %.

Rasio keuangan ini menunjukkan persentase dari penghasilan bapak/ibu yang disisihkan untuk keperluan dimasa yang akan datang. Jika rasio diatas 10 % dapat dikategorikan bagus.

4.4. Dana Darurat

Sesuai dengan namanya, suatu dana yang telah dialokasikan secara terpisah, untuk memenuhi kebutuhan yang sifatnya sangat darurat. Sedang Bu Yuni membutuhkan Dana Darurat, setelah dilakukan analisis yang ada, yaitu : kebutuhan dana untuk keluarga kecil yang hidup dengan 2 orang anak, sedikitnya membutuhkan 6 bulan kebutuhan hidup per bulan.

4.4.1. Penghitungan kebutuhan :

Jadi kebutuhan Dana Darurat untuk Rumah Tangga Bu Yuni sebesar Rp.

27.240.000.- Sebagai berikut :

Total kebutuhan hidup sebulan Rp 5,640,000,- Perbulan

Minimum Dana Darurat yang harus tersedia = 6 X Total kebutuhan hidup

= 6 X Rp 4,540,000,-

= Rp. 27,240,000,-

4.4.2. Pilihan Produk Investasi

§ Tabungan : a) Bank Mandiri

- Suku Bunganya memiliki kriteria nominal yang akan dialokasikan, tiap nominal memiliki kriteria Suku bunga tersendiri, jadi tergantung nominal yang akan di tabung.

- Cabang yang ada di Indonesia masih kurang banyak - Merupakan salah satu bank terkuat di Indonesia - Adanya undian hadiah yang banyak

b) Bank Central Asia

- Produk tabungan ada 2 macam sesuai dengan nominal yang akan ditabung

- Suku bunga hampir sama dengan bank yang lain,

- Memiliki cabang di seluruh Indonesia - Fasilitas internet banking

- Undian hadiah bagi nasabah tiap bulannya - Adanya acara Gebyar BCA yang ada di Indosiar - Nama bank ini telah merakyat di Indonesia c) Bank Lippo

- Merupakan salah satu bank terkuat di Indonesia - Fasilitas internet banking

- Memiliki 5 macam produk tabungan, diantaranya : Tahapan, Super Saving, Star Account, Lippo Yunior, Lippo Dollar

- Suku bunga hampir sama dengan bank lainnya, tetapi juga tergantung pada produk tabungan yang akan digunakan - Bank ini jarang diminati oleh masyarakat umumnya di

Indonesia

- Kurangnya undian hadiah yang di publikasikan di media.

§ Deposito : a) Bank Mandiri

- Bank yang terkenal di Indonesia - Memiliki cabang di kota-kota besar

- Suku bunga yang ditawarkan seimbang sesuai dengan jangka waktu yang ditentukan oleh pihak bank

- Suku bunga hampir sama dengan bank lainnya - Memiliki kemudahan dalam pengurusan deposito b) Bank Central Asia

- Merupakan Bank dengan keuangan yang sehat di Indonesia - Kemudahan dalam transaksi di kantor-kantor cabang - Suku bunga yang variatif tergantung jangka waktu

depositonya

- Memiliki produk deposito dalam mata uang asing (USD, SGD, HKD, GBP, AUD, JPY,EUR)

c) Bank Lippo

- Termasuk bank yang sehat

- Suku bunga yang variatif tergantung jangka waktu depositonya

- Memiliki kelebihan daripada bank lain, yaitu jangka waktu deposito dalam 1 minggu dan 2 minggu.

- Juga memiliki produk deposito dalam mata uang asing (SGD, USD, EUR)

§ Reksadana Pasar Uang : a) Bahana Dana Likuid

- PT. Bahana TCW bergerak dibidang manajemen investasi sejak tahun 199

- Memiliki tujuan investasi mempertahankan nilai investasi awal dan menghasilkan tingkat pengembalian yang stabil dan optimal melalui investasi dalam jangka pendek

- Pengalokasian pada 100% pasar uang

- Bank kustodian yng ditunjuk BRI, Bank Panin, Bank Bumi Daya

b) Seruni Pasar Uang

- Produk ini berdiri sejak 1 Juli 1992

- Memiliki tujuan investasi memperoleh hasil investasi yang lebih kompetitif dibandingkan deposito dengan likuiditas yang tinggi

- Pengalokasian pada instrument obligasi dan Pasar Uang - Bank kustodian yang ditunjuk yaitu ABN Amro

c) Reksa Dana Mandiri Investa Pasar Uang

- Produk ini adalah anak perusahaan dari PT. Bank Mandiri.Tbk

- Memiliki tujuan investasi memberikan tingkat likuiditas tinggi untuk memenuhi kebutuhan dana tunai dalam waktu

ingkat sekaligus memberikan tingkat pendapatan investasi yang menarik

- Pengalokasian pada instrument Obligasi Pemerintah 58%, Obligasi Korporasi 13%, Pasar Uang 29%

- Bank kustodiannya Bank Mandiri

4.4.3. Rekomendasi

§ Tabungan Mandiri

- ATM yang dimiliki sangat banyak tersebar diseluruh pelosok.

- Bank yang cukup dikenal di masyrakat Indonesia - Bank Pemerintah Indonesia terbesar

- Suku bunga yang relative stabil - Banyak undian berhadiah

§ Deposito Bank Mandiri - Bank yang sehat

- Kemudahan fasilitas dalam pengajuan deposito - Suku bunga yang flat terhadap jangka waktu bulanan - Keamanannya terjamin

- Kemudahan akses transfer ke tabungan

§ Reksadana Seruni Pasar Uang

- Tujuan Investasi jelas dalam pengalokasiannya - Bank kustodian yang mudah untuk di cari - Batas minimum pembeliannya Rp. 1.000.000.- - Return dalam 1 tahun terakhir 7,42%

4.4.4. Pengalokasian Dana

Tabungan Bunga (tahun) Net (tahun)

Mandiri 2.50% 2.00%

BCA 2% 1.60%

Lippo 2.18% 1.70%

Reksadana Pendapatan Tetap Return (tahun)

Bahana Dana Abadi 11.54%

Danareksa Melati 5.36%

Nikko Indah Nusantara 12.60%

Dana yang akan dialokasikan berdasarkan rekomendasi yang disarankan, berikut penghitungannya :

Dana Alokasi Bunga Bunga per bulan Total

Bunga 1 tahun

7,240,000 Tabungan Mandiri 2.00% Rp 12,000 Rp 7,386,135 10,000,000 Deposito Mandiri 5.20% Rp 43,300 Rp 10,532,574 10,000,000

Reksadana

Seruni Pasar Uang 6.00% Rp 50,000 Rp 10,616,778

TOTAL Rp 105,300 Rp 28,535,487

Deposito Bunga (tahun) Net (tahun)

Mandiri 6.50% 5.20%

BCA 6.50% 5.20%

Lippo 6.50% 5.20%

4.5. Asuransi Jiwa

Jika dilihat dari Umur Bu Yuni yang masih 50 tahun, mengambil asuransi dengan produk Whole Life dengan tujuan dapat mengcover keluarganya.

4.5.1. Penghitungan Kebutuhan Menggunakan HLV :

Uang Pertanggungan = kebutuhan sebulan X 12 bulan X

Prediksi akan Pensiun

Penghitungan Nilai UP :

Kebutuhan selama sebulan X 12 X 11 (prediksi akan pensiun) Rp. 4.000.000 X 12 X 11

Rp. 528.000.000.-

4.5.2. Pilihan Produk Investasi

§ Asuransi Wholelife Unitlink

a) Asuransi PRUlink assurance account

- Merupakan salah satu asuransi terbaik di Indonesia

- Memiliki investasi nilai tunai yang setara dengan asuransi yang lain

- Nilai tunai mulai ada pada tahun ketiga dari pembayaran premi awal

- Pada tahun ke 19 untuk mencukupi nilai tunai harus melanjutkan pembayaran premi

- Apabila tertanggung mengalami cacat tetap tetapi masih hidup sampai berakhirnya masa asuransi, pihak asuransi akan membayarkan nilai tunainya.

- Premi satu tahun Rp. 12.249.040.- b) Asuransi Sun Life Financial

- Salah satu asuransi bersaing di Indonesia

- Juga memiliki investasi nilai tunai yang setara dengan asuransi yang lain

- Nilai tunai mulai berkembang pada tahun kedua dari pembayaran premi awal

- Memiliki tambahan manfaat pembebasan premi akibat pemilik polis cacat total

- Jika tertanggung meninggal dunia maka akan menerima uang pertanggungan penuh ditambah dengan nilai tunai variabelnya.

- Premi satu tahun Rp. 12.269.139,20.- c) Asuransi AIGLIPPO Aktiva

- Merupakan Asuransi dengan rangking pertama di Indonesia - Pengalokasian dana pada equity 80% dan Instrumen Pasar

Uang 20%

- Nilai tunai mulai berkembang sejak awal pembayaran premi

- Jika tertanggung meninggal dunia maka akan mendapatkan Uang Pertanggungan ditambah dengan Nilai Akun yang akan dibayarkan.

- Jika pemegang polis membatalkan pertanggungan maka akumulasi nilai tunai akan dibayarkan

- Premi satu tahun Rp. 17.755.920.-

4.5.3. Rekomendasi

§ Asuransi PRUlink assurance account

- Pengurusan asuransi ini sangat mudah - Bu Yuni butuh dana untuk investasi sekaligus

- Nilai tunai pada saat umur 70 lebih besar dari pada asuransi AIGLIPPO dan Sun Life

- Premi asuransi tidak terlalu mahal, karena akan terlalu membebani kebutuhan hidup

4.5.4. Pengalokasian Dana

Data pembayaran premi untuk kebutuhan asuransi yang akan di tanggung tiap bulannya sesuai dengan nilai Uang Pertanggungannya, yaitu

Perusahaan Asuransi Premi 1 Tahun Premi 1 Bulan

Sun Life Rp 13,269,139 1,106,000

Prudential Rp 12,249,100 1,020,758

AIGLIPPO Rp 17,755,920 1,479,660

Untuk memenuhi kebutuhan pembayran premi asuransi tersebut, akan dilakukan sejumlah dana untuk diinvestasikan pada reksadana pendapatan tetap, dkarenakan kebutuhan yang termasuk jangka pendek :

Reksadana Pendapatan tetap Return (tahun)

Bahana Dana Abadi 11.54%

Danareksa Melati 5.36%

Nikko Indah Nusantara 12.60%

Alokasi Dananya :

Dana Alokasi Bunga

Bunga per

bulan Total

Bunga 1 depan

1,020,758

Reksadana Bahana Dana

Abadi 11.54% Rp 9,816 Rp 1,030,574

TOTAL DANA TERKUMPUL

10 TAHUN Rp 271,900,040

4.6. Dana Pendidikan

Pendidikan adalah investasi yang sangat penting untuk masa depan anak- anak kita. Semakin hari semakin mahal biaya pendidikan, oleh sebab itu perencanaan dana pendidikan sangatlah penting bagi sebuah keluarga, sehingga wajib diikut sertakan dalam suatu perencanaan keuangan.

Pilihan ke Universitas Katolik Widya Mandala setelah lulus SMU, sedangkan Tina sekarang sudah akan lulus SMU dan akan segera melanjutkan ke jenjang pendidikan yang lebih tinggi, yaitu kuliah.

4.6.1 Penghitungan Kebutuhan

Fakultas : Farmasi

Uang Sumbangan Masuk : Rp. 5.000.000.- Uang tambahan lain-lain : Rp. 600.000.-

Uang Kuliah Dasar : Rp. 2.500.000.- per semester Uang Sks @ Rp. 100.000.- : Rp. 2.400.000.- per semester

Kebutuhan Total

8 semester

USM Rp 5,000,000 Rp 5,000,000

Uang lain-lain Rp 600,000 Rp 600,000 Uang Kuliah Dasar Rp 2,500,000 Rp 20,000,000

Uang Sks Rp 2,400,000 Rp 19,200,000

Uang Buku Rp 5,200,000 Rp 5,200,000

TOTAL 50,000,000

Kebutuhan kuliah yang dibutuhkan oleh Tango adalah 8 semester dengan biaya yang telah ditetapkan oleh pihak Universitas Katolik Widya Mandala yaitu, dengan Total sampai lulus = Rp. 50.000.000

Profil Bu Yuni adalah seorang yang moderate, sehingga pengalokasian dananya sebagai berikut :

Uang yang tersedia Rp. 10.000.000.- saat ini, maka dapat dilakukan proses pengurangan :

Total biaya kuliah 4 tahun = Rp. 50.000.000,- Tabungan tersedia = Rp. 10.000.000,- --- - Kekurangan biaya kuliah = Rp. 40.000.000,-

Jadi sisa Rp. 40.000.000.- ini akan diangsur selama 3 tahun dari sekarang, dengan tingkat inflasi 7 %, maka :

FV = PV (1+k)n

FV = Rp. 40.000.000 (1+7%)3

FV = Rp. 49.001.720

Cicilannya =

tahun 3

49.001.720 Rp.

= Rp. 16.333.907

= Rp. 16.334.000 pertahun (Pembulatan)

Jadi, untuk tahun berikutnya Bu Yuni harus mengangsur Rp.

16.334.000 untuk menyiapkan dana tahun berikutnya sehingga cicilan per bulan yaitu :

Tahun ke 1 = k

1 - k) + (1

FV

n 1) - (m

=

12 20%

1 12- 12 ) +20%

(1

16.334.000 Rp.

= Rp. 1.240.859.- per bulan Tahun ke 2 =

12 20%

1 24- 12 ) +20%

(1

16.334.000 Rp.

= Rp. 559.100.- per bulan

Tahun ke 3 =

12 20%

1 36- 12 ) +20%

(1

16.334.000 Rp.

= Rp. 334.797.- per bulan

Jadi cicilan untuk memenuhi kebutuhan pendidikan Tina 3 tahun lagi harus mengangsur : = Rp. 1.240.859 + Rp. 559.100 + Rp. 334.797

= Rp. 2.134.756.-

4.6.2. Pilihan Produk Investasi

§ Reksadana Pasar Uang : a) Bahana Dana Likuid

- PT. Bahana TCW bergerak dibidang manajemen investasi sejak tahun 199

- Memiliki tujuan investasi mempertahankan nilai investasi awal dan menghasilkan tingkat pengembalian yang stabil dan optimal melalui investasi dalam jangka pendek

- Pengalokasian pada 100% pasar uang

- Bank kustodian yng ditunjuk BRI, Bank Panin, Bank Bumi Daya

b) Seruni Pasar Uang

- Produk ini berdiri sejak 1 Juli 1992

- Memiliki tujuan investasi memperoleh hasil investasi yang lebih kompetitif dibandingkan deposito dengan likuiditas yang tinggi

- Pengalokasian pada instrument obligasi dan Pasar Uang - Bank kustodian yang ditunjuk yaitu ABN Amro

c) Reksa Dana Mandiri Investa Pasar Uang

- Produk ini adalah anak perusahaan dari PT. Bank Mandiri.Tbk

- Memiliki tujuan investasi memberikan tingkat likuiditas tinggi untuk memenuhi kebutuhan dana tunai dalam waktu ingkat sekaligus memberikan tingkat pendapatan investasi yang menarik

- Pengalokasian pada instrument Obligasi Pemerintah 58%, Obligasi Korporasi 13%, Pasar Uang 29%

- Bank kustodiannya Bank Mandiri

4.6.3. Rekomendasi

§ Reksadana Seruni Pasar Uang

- Tujuan Investasi jelas dalam pengalokasiannya - Bank kustodian yang mudah untuk di cari - Batas minimum pembeliannya Rp. 1.000.000.- - Return dalam 1 tahun terakhir 7,42%

4.6.4. Pengalokasian Dana

Reksadana Pasar Uang Return 1 tahun

Seruni Pasar Uang 7.42%

Mandiri Investa N.A.%

Bahana Dana Likuid 7.69%

Dana yang akan dialokasikan berdasarkan rekomendasi yang disarankan, berikut penghitungannya :

Dana Alokasi Bunga Bunga per bulan Total

Bunga 1 depan

2,134,756

Reksadana Seruni

Pasar Uang 6% Rp 10,673 Rp 26,465,082

TOTAL DANA

TERKUMPUL 3 TAHUN Rp 84,392,850

4.7. Membeli Mobil Espass pick up Tahun 2000

Untuk membeli mobil pick up ini akan dilakukan dengan menjual mobil panther dan akan di belikan langsung mobil espass sehingga tidak ada per hitungan yang berarti :

Nilai sekarang mobil Panther 1993 yaitu Rp. 48.000.000.- sedangkan untuk membeli mobil Espass pick up bekas tahun 2000 adalah Rp. 35.000.000.

4.8. Membeli Motor

Bu Yuni menginginkan membeli motor Yamaha Mio dengan harga Rp.

10.000.000.-, untuk membeli motor ini akan dilakukan pembelian di dealer resmi Yamaha Central 1 Jl. Mangkubumi 27-29 Yogyakarta.

4.8.1. Penghitungan Kebutuhan

Pembelian akan dilakukan secara kredit dengan uang muka yang paling murah (lihat brosur pada lampiran) yaitu Rp. 1.250.000.- dengan angsuran selama 4 tahun, maka angsuran tiap bulannya = Rp. 323.000.-

4.8.2. Pilihan Produk Investasi

§ Reksadana Pendapatan Tetap a) Bahana Dana Abadi

- PT. Bahana TCW bergerak dibidang manajemen investasi sejak tahun 1994

- Produk ini berdiri 1 agustus 1996

- Memiliki tujuan investasi mempertahankan nilai modal, - Mendapatkan tingkat keuntungan yang melampaui tingkat

keuntungan bunga deposito bank setelah dipotong pajak, - Menjaga likuiditas portfolio melalui penempatan dana pada

instrument pasar uang dan obligasi

- Pengalokasian pada saham 20 %, Obligasi 80 %

- Bank kustodian yng ditunjuk BRI, Bank Panin, Bank Bumi Daya

b) Danareksa Melati

- Produk ini berdiri sejak 11 Juli 1996

- Memiliki tujuan investasi memperoleh pendapatan yang optimal dan meneruskan dengan mempertahankan nilai modal investasi dalam instrument pasar uang dan efek hutang

- Pengalokasian pada instrumen pasar uang 30 %, Efek Hutang 70 %

- Bank kustodian yang ditunjuk yaitu Citibank c) Nikko Indah Nusantara

- Produk ini berdiri sejak 27 desember 1996

- Memiliki tujuan investasi memberikan apresiasi nilai investasi melalui hasil tingkat bunga dan apresiasi nilai efek yang diinvestasikan secara terus menerus

- Pengalokasian pada instrument berpendapatan tetap 87.5 % dan saham 12.5 %

- Bank kustodiannya Deutsche Bank AG

4.8.3. Rekomendasi

§ Danareksa Melati

- Merupakan reksadana yang berdiri pada tanggal 11Juli 1996

- Untuk investasi jangka pendek memiliki pertumbuhan yang baik

- Penginvestasian pada 5 besar portfolio investasi dalam bentuk obligasi pada Indofood, Bank Mandiri, Paiton Energy, BNI.

- Return 1 tahun 5.36%

4.8.4. Pengalokasian Dana

Reksadana

Pendapatan Tetap Return (tahun)

Bahana Dana Abadi 11.54%

Danareksa Melati 5.36%

Nikko Indah Nusantara 12.60%

Langkah pengalokasian dana akan dipilih menggunakan produk reksadana pendapatan tetap Danareksa Melati, penghitungannya:

Dana Alokasi Bunga Bunga per bulan Total

Bunga 1 depan

323,000

Reksadana Danareksa

Melati 5.36% Rp 1,443 Rp 324,443

TOTAL DANA TERKUMPUL 4

TAHUN Rp 17,325,605

4.9. Berlibur ke Bali tiap Tahun

Bu Yuni membutuhkan liburan dalam setahun sekali (liat lampiran), penghitungannya :

Paket liburan murah 4 hari 3 malam, untuk 4 orang @ Rp. 812.000.- termasuk :

§ Menginap 3 malam di Hotel Bali Globe

§ Transfer airport – hotel –airport

§ Pergi ke kintamanani termasuk makan siang

§ Bedugul – Tanah Lot termasuk makan siang

4.9.1. Penghitungan Kebutuhan

Jadi biaya yang harus dikeluarkan dalam satu tahun untuk bepergian ke Bali adalah :

Rp. 812.000 X 4orang = Rp. 3.248.000 per tahun Angsuran = Rp. 270.700 per bulan

4.9.2. Pilihan Produk Investasi

§ Reksadana Pendapatan Tetap a) Bahana Dana Abadi

- PT. Bahana TCW bergerak dibidang manajemen investasi sejak tahun 1994

- Produk ini berdiri 1 agustus 1996

- Memiliki tujuan investasi mempertahankan nilai modal, - Mendapatkan tingkat keuntungan yang melampaui tingkat

keuntungan bunga deposito bank setelah dipotong pajak, - Menjaga likuiditas portfolio melalui penempatan dana pada

instrument pasar uang dan obligasi

- Pengalokasian pada saham 20 %, Obligasi 80 %

- Bank kustodian yng ditunjuk BRI, Bank Panin, Bank Bumi Daya

b) Danareksa Melati

- Produk ini berdiri sejak 11 Juli 1996

- Memiliki tujuan investasi memperoleh pendapatan yang optimal dan meneruskan dengan mempertahankan nilai modal investasi dalam instrument pasar uang dan efek hutang

- Pengalokasian pada instrumen pasar uang 30 %, Efek Hutang 70 %

- Bank kustodian yang ditunjuk yaitu Citibank c) Nikko Indah Nusantara

- Produk ini berdiri sejak 27 desember 1996

- Memiliki tujuan investasi memberikan apresiasi nilai investasi melalui hasil tingkat bunga dan apresiasi nilai efek yang diinvestasikan secara terus menerus

- Pengalokasian pada instrument berpendapatan tetap 87.5 % dan saham 12.5 %

- Bank kustodiannya Deutsche Bank AG

4.9.3. Rekomendasi

§ Danareksa Melati

- Merupakan reksadana yang berdiri pada tanggal 11Juli 1996

- Untuk investasi jangka pendek memiliki pertumbuhan yang baik

- Penginvestasian pada 5 besar portfolio investasi dalam bentuk obligasi pada Indofood, Bank Mandiri, Paiton Energy, BNI.

- Return 1 tahun 5.36%

- Memiliki minimum pembelian yang terjangkau, Pembelian pertama Rp. 100.000,- dan pembelian selanjutnya Rp.

100.000,-

4.9.4. Pengalokasian Dana

Reksadana Return (tahun)

Bahana Dana Abadi 11.54%

Danareksa Melati 5.36%

Nikko Indah Nusantara 12.60%

Langkah pengalokasian dana akan dipilih menggunakan produk reksadana pendaptan tetap Danareksa Melati, penghitungannya:

Dana Alokasi Bunga Bunga per bulan Total

Bunga 1 depan

270,700

Reksadana

Danareksa Melati 5.36% Rp 1,443 Rp 324,443

TOTAL DANA TERKUMPUL 1

TAHUN Rp 3,344,274

4.10. Biaya Pernikahan Tono

Dana yang ini sifatnya hanya prediki Bu Yuni jika ingin membantu biaya anaknya Tono jika akan menikah pada saat umur 27 tahun.

4.10.1. Penghitungan Kebutuhan

Umur Tono sekarang = 23 tahun Ingin menikah umur = 27 tahun

Sisa waktu saat akan menikah = 4 tahun (48 bulan) Biaya dengan nilai sekarang = Rp. 50.000.000.-

Biaya 4 tahun lagi = Rp. 65.539.800.- (inflasi 7%)

Asumsi return adalah 20%.

Angsurannya = k

1 n- k) + (1

1) - FV(m

=

12 20%

1 48- 12 ) +20%

(1

65.539.800 Rp.

= Rp. 902.070 per bulan (pembulatan)

4.10.2. Pilihan Produk Investasi

§ Reksadana Pendapatan Campuran a) Danareksa Anggrek

- Produk ini berdiri 5 Juli 1996

- Memiliki tujuan investasi memperoleh pertumbuhan nilai investasi yang optimal dalam jangka panjang,

- Namun memberikan pendapatan yang memadai melalui investasi pada efek ekuitas dan efek hutang dan instrument pasar uang

- Pengalokasian pada efek ekuitas 60 %

- Efek hutang 30 % dan Instrumen pasar uang dank as 10 % b) Bahana Dana Selaras

- Produk ini berdiri 21 Mei 1997

- Memiliki tujuan investasi mempertahankan nilai modal dan mendapatkan tingkat keuntungan yang optimal dalam jangka menengah melalui penempatan dana pada efek saham, obligasi dan pasar uang.

- Pengalokasian pada saham 50%

- Obligasi 45% dan instrument pasar uang 5%

c) Bahana Dana Infrastruktur

- Produk ini berdiri 21 Mei 1997

- Memiliki tujuan investasi mempertahankan nilai modal dan mendapatkan tingkat keuntungan yang optimal dalam jangka panjang melalui penempatan dana pada efek saham, obligasi yang termasuk dalam sektor infrastruktur, dan instrument pasar uang

- Pengalokasian dana pada saham 75%

- Obligasi 25%, dan instrumen pasar uang 5%

4.10.3. Rekomendasi

§ Danareksa Bahana Dana Selaras

- Merupakan reksadana yang bersaing dengan orientasi investasi jangka menengah

- Return rata-rata 10%

- Batas minimum pembelian unit penyertaan Rp. 500.000,- - Bank kustodiannya BRI, Bank Bumiputera, Bank Bumi

Daya

- Investasi lima besar efek dalam portofolio yaitu, Ekuitas Bank BCA, HM. Sampoerna, Telkom, Gudang Garam, Astra

4.10.4. Pengalokasian Dana

Reksadana Campuran Return 1 tahun

Bahana Dana Selaras 20.37%

Danareksa Anggrek 26.49%

Bahana Dana Infrastruktur 16.94%

Dana yang akan dialokasikan berdasarkan rekomendasi yang disarankan, berikut penghitungannya :

Dana Alokasi Bunga Bunga per bulan Total

Bunga 1 depan

902,070

Reksadana Bahana

Dana Selaras 10% Rp 7,517 Rp 996,528

TOTAL DANA

TERKUMPUL 4 TAHUN Rp 53,413,229

4.11. Dana Pensiun

Suatu dana yang telah dialokasikan untuk diinvestasikan guna memenuhi kebutuhan hidup Bu Yuni ketika memasuki masa pensiun. Bu Yuni juga memerlukan dana pensiun dimana umurnya sekarang 50 tahun dan ingin pensiun di umur 65 tahun, dan ingin butuh dana untuk mencukupi kebutuhan 10 tahun lagi, karena menurut sejarah keluarga Bu Yuni hanya berumur antara 70-75 tahun.

Sedangkan untuk Pak Sandi tidak memerlukan dana pensiun dikarenakan pekerjaan wiraswasta masih akan berlanjut.

4.11.1. Penghitungan Kebutuhan (lihat lampiran) : 1) Jangka waktu sebelum Pensiun : 15 tahun

2) Kebutuhan dana yang diperlukan pada waktu pensiun Rp. 2.900.000.- per bulan nilai sekarang, karena bulan depan ada kebutuhan yang sudah terselesaikan

3) Riwayat hidup keluarga dapat bertahan sampai minimum usia 70 -75 tahun, atau 10 tahun hidup setelah pensiun.

4) Bu Yuni tidak mengharapkan pensiun dari Jamsostek ataupun dana pensiun kerja lainnya.

5) Inflasi rata-rata 7% selama 10 tahun.

Kebutuhan hidup

Nilai dimasa yang akan datang Nilai saat ini (15 tahun)

Rp. 2,900,000,- perbulan Rp. 8,001,191.47 perbulan Rp. 96,014,297.62 pertahun

Nilai di masa yang akan datang : Rp 792,495,315.-

Tipe investor : moderate, dengan target hasil investasi rata-rata 15% per tahun.

Investasi jangka panjang yang harus dilakukan sebesar Rp. 1,188,737.- per bulan.

4.11.2. Pilihan Produk Investasi

§ Reksadana Pendapatan Campuran a) Danareksa Anggrek

- Produk ini berdiri 5 Juli 1996

- Memiliki tujuan investasi memperoleh pertumbuhan nilai investasi yang optimal dalam jangka panjang,

- Namun memberikan pendapatan yang memadai melalui investasi pada efek ekuitas dan efek hutang dan instrument pasar uang

- Pengalokasian pada efek ekuitas 60 %

- Efek hutang 30 % dan Instrumen pasar uang dank as 10 % b) Bahana Dana Selaras

- Produk ini berdiri 21 Mei 1997

- Memiliki tujuan investasi mempertahankan nilai modal dan mendapatkan tingkat keuntungan yang optimal dalam jangka menengah melalui penempatan dana pada efek saham, obligasi dan pasar uang.

- Pengalokasian pada saham 50%

- Obligasi 45% dan instrument pasar uang 5%

c) Bahana Dana Infrastruktur

- Produk ini berdiri 21 Mei 1997

- Memiliki tujuan investasi mempertahankan nilai modal dan mendapatkan tingkat keuntungan yang optimal dalam jangka panjang melalui penempatan dana pada efek saham, obligasi yang termasuk dalam sektor infrastruktur, dan instrument pasar uang

- Pengalokasian dana pada saham 75%

- Obligasi 25%, dan instrumen pasar uang 5%

4.5.3. Rekomendasi

§ Danareksa Anggrek

- Merupakan reksadana yang bersaing dengan return yang lebih tinggi dibanding dengan yang disarankan

- Untuk investasi jangka panjang memiliki pertumbuhan yang baik, rata-rata 15%

- Jika dilihat dari returnnya, maka Danareksa Anggrek memiliki return yang paling tinggi, dengan risiko yang sama

- Menginvestasikan pada Saham Telkom, Astra Internasional, Unilever Indonesia, Bank Danamon, Inco.

- Menginvestasikan pada obligasi Rekop, indofood.

- Memiliki minimum pembelian yang terjangkau, Pembelian pertama Rp. 250.000,- dan pembelian selanjutnya Rp.

100.000,-

- Bank kustodian ada di kota Surabaya, dan pembelian unit penyertaan dapat dilakukan di SENTRA INVESTAI DANAREKSA (SID) Plaza BRI Lt Dasar, Jl. Jend. Basuki Rahmat

4.11.4. Pengalokasian Dana

Reksadana Campuran Return 1 tahun

Bahana Dana Selaras 20.37%

Danareksa Anggrek 26.49%

Bahana Dana Infrastruktur 16.94%

Langkah pengalokasian dana akan dipilih menggunakan produk reksadana campuran Danareksa Anggrek, penghitungannya:

Dana Alokasi Bunga Bunga per bulan Total

Bunga 1 depan

1,188,737

Reksadana

Danareksa Anggrek 15% Rp 14,859 Rp 15,478,682

TOTAL DANA TERKUMPUL

15 TAHUN Rp 804,612,203

4.12. Membeli Rumah Tipe 54

Bu Yuni menginginkan rumah untuk masa depannya karena rumahnya yang sekarang akan diwariskan pada Tono anaknya. Pilihan rumah Bu Yuni Jatuh pada rumah tipe 54 di kawasan Seturan, Yogyakarta, di Perumahan Graha Citra Amanusa (liat lampiran) yang akan dibelinya 10 tahun lagi.

4.12.1. Penghitungan Kebutuhan

Harga Rumah Nilai Sekarang = Rp. 177.500.000 Jadi Nilai rumah untuk 10 tahun ke depan adalah : Tingkat inflasi = 7 %

FV = PV (1 + k)n

FV = Rp. 177.500.000 (1+7%)10 FV = Rp. 349.169.365,92

FV = Rp. 349.169.366 (pembulatan)

Jadi kebutuhan untuk Uang muka, yaitu 40% dari harga jual rumah

= 40% X Rp. 349.169.366

= Rp. 139.667.746

Cicilan untuk membayar uang muka 10 tahun lagi, yaitu : Simpanan =

k 1 - k) + (1

FV

n 1) - (m

Simpanan =

12 13%

1 120- 12 ) +13%

(1

6 139.667.74 Rp.

Simpanan = Rp. 572.322,205.-

Simpanan = Rp. 572.322.- per bulan (pembulatan)

Setelah Tahun ke 10 melunasi Uang muka, maka membayar kekurangan rumah :

= 70% X Rp. 349.169.366

= Rp. 244.418.556.-

Sehingga harus menentukan besaran angsuran pinjaman secara pembayaran di depan (in advance), yaitu :

Pinjaman = Rp. 244.418.556.-

N = 15 tahun

n = 180 bulan

K (tahun) = 20%

k (bulan) = 1.67%

angsuran =

k) + k )X(1

n k)- + (1 - (1

pinjaman

=

1.67%) + (1 x 1.67% )

180 1.67%)- + (1 - (1

6 244.418.55 Rp.

= (56.84) x (1.0167) 6 244.418.55 Rp.

4.12.2. Pilihan Produk Investasi

§ Reksadana Pendapatan Campuran a) Danareksa Anggrek

- Produk ini berdiri 5 Juli 1996

- Memiliki tujuan investasi memperoleh pertumbuhan nilai investasi yang optimal dalam jangka panjang,

- Namun memberikan pendapatan yang memadai melalui investasi pada efek ekuitas dan efek hutang dan instrument pasar uang

- Pengalokasian pada efek ekuitas 60 %

- Efek hutang 30 % dan Instrumen pasar uang dank as 10 % b) Bahana Dana Selaras

- Produk ini berdiri 21 Mei 1997

- Memiliki tujuan investasi mempertahankan nilai modal dan mendapatkan tingkat keuntungan yang optimal dalam jangka menengah melalui penempatan dana pada efek saham, obligasi dan pasar uang.

- Pengalokasian pada saham 50%

- Obligasi 45% dan instrument pasar uang 5%

c) Bahana Dana Infrastruktur

- Produk ini berdiri 21 Mei 1997

- Memiliki tujuan investasi mempertahankan nilai modal dan mendapatkan tingkat keuntungan yang optimal dalam jangka panjang melalui penempatan dana pada efek saham, obligasi yang termasuk dalam sektor infrastruktur, dan instrument pasar uang

- Pengalokasian dana pada saham 75%

- Obligasi 25%, dan instrumen pasar uang 5%

4.12.3. Rekomendasi

§ Danareksa Anggrek

- Merupakan reksadana yang bersaing dengan return yang lebih tinggi dibanding dengan yang disarankan

- Untuk investasi jangka panjang memiliki pertumbuhan yang baik

- Jika dilihat dari returnnya, maka Danareksa Anggrek memiliki return yang paling tinggi, dengan risiko yang sama, rata-rata return 15%

- Menginvestasikan pada Saham Telkom, Astra Internasional, Unilever Indonesia, Bank Danamon, Inco.

- Menginvestasikan pada obligasi Rekop, indofood.

- Memiliki minimum pembelian yang terjangkau, Pembelian pertama Rp. 250.000,- dan pembelian selanjutnya Rp.

100.000,-

- Bank kustodian ada di kota Surabaya, dan pembelian unit penyertaan dapat dilakukan di SENTRA INVESTAI DANAREKSA (SID) Plaza BRI Lt Dasar, Jl. Jend. Basuki Rahmat

4.12.4. Pengalokasian Dana

Reksadana Campuran Return 1 tahun

Bahana Dana Selaras 20.37%

Danareksa Anggrek 26.49%

Bahana Dana Infrastruktur 16.94%

Langkah pengalokasian dana akan dipilih menggunakan produk reksadana campuran Danareksa Anggrek, penghitungannya:

Dana Alokasi Bunga Bunga per bulan Total

Bunga 1 bulan

572,322

Reksadana

Danareksa Anggrek 15% Rp 7,154 Rp 7,452,271

TOTAL DANA TERKUMPUL

10 TAHUN Rp 159,481,687