BAB IV

PEMBAHASAN DAN HASIL PENGUJIAN

IV.1 Deskriptif Data IV.1.1. Data Penelitian

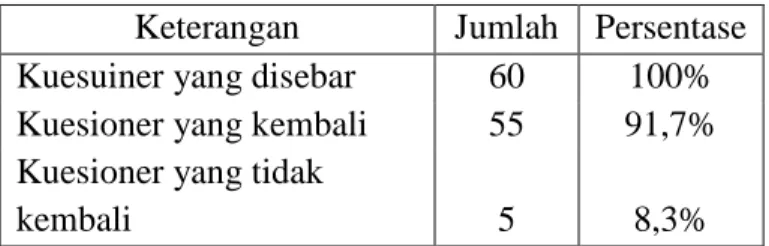

Data penelitian yang digunakan dalam penelitian ini merupakan data primer yang diperoleh dengan menggunakan daftar pertanyaan (kuesioner) yang telah disebarkan kepada para auditor di Inspektorat Utama BPK-RI Jakarta pada tanggal 22 Mei 2012. Sampai dengan batas akhir pengembalian yakni tanggal 29 Mei 2012, dari 60 Kuesioner yang disebarkan, 55 kuesioner yang kembali dan 5 kuesioner yang tidak kembali. Tingkat pengembalian (response rate) yang diperoleh adalah 91,7% sedangkan sisanya 8,3% tidak kembali. Hal ini dikarenakan adanya pegawai yang cuti dan dinas keluar kota pada saat penyebaran kuesioner dilakukan, akibatnya perantara tidak sempat memberikan kuesioner sampai batas waktu yang ditentukan.

Tabel 4.1 Pengumpulan Data Keterangan Jumlah Persentase Kuesuiner yang disebar 60 100% Kuesioner yang kembali 55 91,7% Kuesioner yang tidak

kembali 5 8,3%

IV.1.2. Karakteristik Responden

Karakteristik responden digunakan untuk memberikan suatu gambaran atau informasi mengenai data indentitas responden. Yang menjadi responden dalam penelitian ini adalah seluruh pegawai yang berkerja pada Inspektorat Utama BPK-RI Jakarta. Berikut ini merupakan penjelasan mengenai identitas responden yang ditinjau dari jenis kelamin, usia, jabatan fungsional, dan jabatan dalam tim auditor. Berdasarkan tabel tersebut, diketahui bahwa responden pria lebih banyak yaitu 67,3% dibandingan responden wanita yang hanya 32,7%. Selanjutnya responden dikelompokkan berdasarkan usia dan diketahui bahwa mayoritas responden berusia 26 – 35 tahun yaitu sebanyak 43,6%. Kemudian mereka yang berusia 36 – 45 tahun sebanyak 34,5%. Sedangkan mereka yang berusia 46 – 55 tahun sebanyak 16,4% dan yang berusia 20 – 25 tahun hanya sebanyak 5,5 %.

Tabel 4.2 Karakteristik Responden

Keterangan Jumlah Persentase

Jenis Kelamin Pria 37 67,3% Wanita 18 32,7% Total 55 100% Usia 20-25 3 5,5% 26-30 24 43,6% 36-45 19 34,5% 46-45 9 16,4% Total 55 100% Jabatan Fungsional

Auditor Ahli Pratama 29 52,7% Auditor Ahli Muda 20 36,4% Auditor Ahli Madya 6 10,9%

Total 55 100% Jabatan dalam Tim

Anggota Tim 37 67,3%

Katua Tim 11 20,0%

Pengendali Teknis 7 12,7

Total 55 100%

Sumber: Data diolah 2012

Berdasarkan jabatan fungsional, diketahui bahwa mayoritas responden adalah Auditor Ahli Pratama yaitu 52,7 %. Kemudian Auditor Ahli Muda yaitu 36,4 % dan Auditor Ahli Madya 10,9 %. Selanjutnya responden dikelompokan berdasarkan jabatan dalam tim, diketahui bahwa Anggota Tim 67,3 %, Ketua Tim 20 %, dan Pengendali Teknis 12,7 %.

IV.1.3 Hasil Analisis Data IV.1.3.1 Uji Kualitas Data IV.1.3.1.1. Uji Validitas

Pengujian validitas dilakukan untuk mengetahui apakah semua pertanyaan (instrumen) penelitian yang diajukan untuk mengukur variabel penelitian adalah valid. Jika valid berarti instrumen itu dapat digunakan untuk mengukur apa yang hendak diukur.

Pengujian validitas dilakukan dengan menggunakan analisa faktor. Analisa faktor merupakan analisa teknik multivariate. Tujuannya adalah untuk mengelompokkan data menjadi beberapa kelompok sesuai dengan korelasi antara variabel. Analisa faktor dapat digunakan untuk mengetahui pengelompokkan individu sesuai dengan karakteristiknya, maupun untuk menguji validitas konstruk. Uji validitas dengan analisa faktor dengan melihat KMO Bartlett’s serta Anti-Image Matrices Correlation.

Dasar pengambilan keputusan uji validitas adalah sebagai berikut:

Jika nilai KMO Bartlett’s serta Anti-Image Matrices Correlation > 0,5 construct valid Jika nilai KMO Bartlett’s serta Anti-Image Matrices Correlation < 0,5 construct tidak valid

IV.1.3.1.2. Uji Reliabilitas

Reliabilitas adalah istilah yang dipakai untuk menunjukkan sejauh mana suatu hasil pengukuran relatif konsisten apabila pengukuran diulangi dua kali atau lebih. Reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan.

Mengingat alat ukur yang digunakan untuk mengukur variabel-variabel dalam penelitian ini adalah kuesioner yang terdiri dari beberapa pertanyaan, maka perlu diuji reliabilitas dari setiap variable yang digunakan dengan melihat Cronbach’s coefficient alpha sebagai koefisien dari reliabilitas. Cronbach’s coefficient alpha dapat diartikan sebagai hubungan positif antara item/pertanyaan satu dengan yang lainnya. Cronbach’s coefficient alpha yang cukup dapat diterima (acceptable) adalah yang bernilai antara 0,60 sampai 0.70 atau lebih. (Uma Sekaran, (2006), Research Methods for Business, Jakarta, Salemba Empat).

Dasar pengambilan keputusan uji Reliabilitas :

• Cronbach’s Alpha > 0.6 Cronbach’s Alpha acceptable (construct reliable)

• Cronbach’s Alpha < 0.6 Cronbach’s Alpha poor acceptable (construct unreliable)

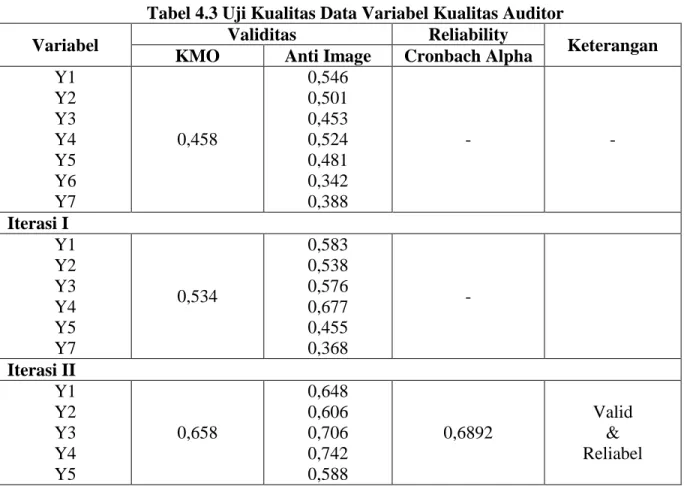

Tabel 4.3 Uji Kualitas Data Variabel Kualitas Auditor

Variabel Validitas Reliability Keterangan

KMO Anti Image Cronbach Alpha

Y1 Y2 Y3 Y4 Y5 Y6 Y7 0,458 0,546 0,501 0,453 0,524 0,481 0,342 0,388 - - Iterasi I Y1 Y2 Y3 Y4 Y5 Y7 0,534 0,583 0,538 0,576 0,677 0,455 0,368 - Iterasi II Y1 Y2 Y3 Y4 Y5 0,658 0,648 0,606 0,706 0,742 0,588 0,6892 Valid & Reliabel

Sumber: Data Diolah (SPSS 11.5)

Berdasarkan tabel 1 uji validitas untuk variable kualitas Auditor didapat nilai Kaiser-Meyer-Olkin (KMO) sebesar 0,458. Instrumen-instrumen kualitas Auditor dapat dikatakan tidak valid berdasarkan nilai Kaiser-Meyer-Olkin (KMO) yang lebih kecil dari 0,5. Hasil pengujian dengan Anti-Image Matrices Correlation menunjukkan bahwa masing-masing item pertanyaan yang digunakan memiliki nilai yang lebih kecil dari 0,5 oleh karena itu dilakukan penanggulangan dengan membuang indikator Y6 dan Y7 tersebut. Setelah dilakukan pembuangan didapatkan nilai Anti-Image Matrices Correlation masing-masing indikator sudah diatas 0,5. Dengan kata lain terdapat konsistensi internal dalam pernyataan-pernyataan tersebut sehingga dapat membentuk konstruk dari kualitas auditor. Berdasarkan tabel di atas, Koefisien Cronbach’s Alpha

untuk overall kualitas auditor dengan 6 item pertanyaan sebesar 0,658 > 0,60, yang berarti Cronbach’s Alpha dapat diterima atau kontruk reliable.

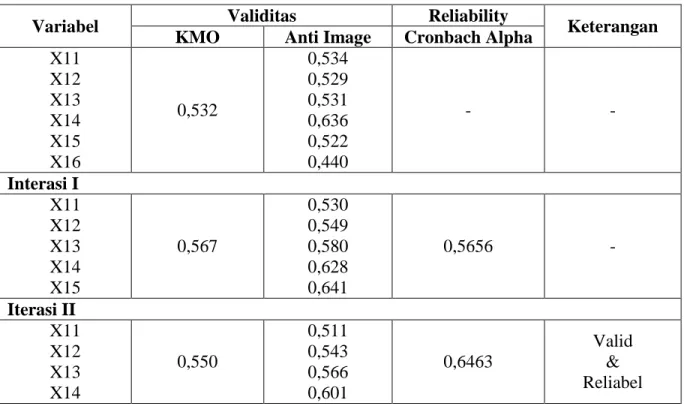

Tabel 4.4 Uji Kualitas Data Variabel Kompetensi

Variabel Validitas Reliability Keterangan

KMO Anti Image Cronbach Alpha

X11 X12 X13 X14 X15 X16 0,532 0,534 0,529 0,531 0,636 0,522 0,440 - - Interasi I X11 X12 X13 X14 X15 0,567 0,530 0,549 0,580 0,628 0,641 0,5656 - Iterasi II X11 X12 X13 X14 0,550 0,511 0,543 0,566 0,601 0,6463 Valid & Reliabel

Sumber: Data Diolah (SPSS 11.5)

Berdasarkan tabel 4.4 uji validitas untuk variable kompetensi didapat nilai Kaiser-Meyer-Olkin (KMO) sebesar 0,532. Instrumen-instrumen kompetensi dapat dikatakan valid berdasarkan nilai Kaiser-Meyer-Olkin (KMO) yang lebih besar dari 0,5. Hasil pengujian dengan Anti-Image Matrices Correlation menunjukkan bahwa masing-masing item pertanyaan yang digunakan memiliki nilai yang lebih besar dari 0,5 kecuali X16 yaitu sebesar 0,440 oleh karena itu dilakukan penanggulangan dengan membuang indikator X16 tersebut. Setelah dilakukan pembuangan didapatkan nilai Anti-Image Matrices Correlation masing-masing indikator sudah diatas 0,5. Dengan kata lain

terdapat konsistensi internal dalam pernyataan-pernyataan tersebut sehingga dapat membentuk konstruk dari kompetensi. Berdasarkan tabel di atas, Koefisien Cronbach’s Alpha untuk overall kompetensi dengan 5 item pertanyaan sebesar 0,5656 < 0,60, yang berarti Cronbach’s Alpha tidak dapat diterima. Oleh Karena itu dilakukan penanggulangan kembali dengan cara membuang indikator yang memiliki scale if item terbesar yaitu X15, setelah dilakukan pembuangan didapatkan nilai Koefisien Cronbach’s Alpha untuk overall kompetensi dengan 4 item pertanyaan sebesar 0,6463 > 0,60, yang berarti Cronbach’s Alpha dapat diterima.

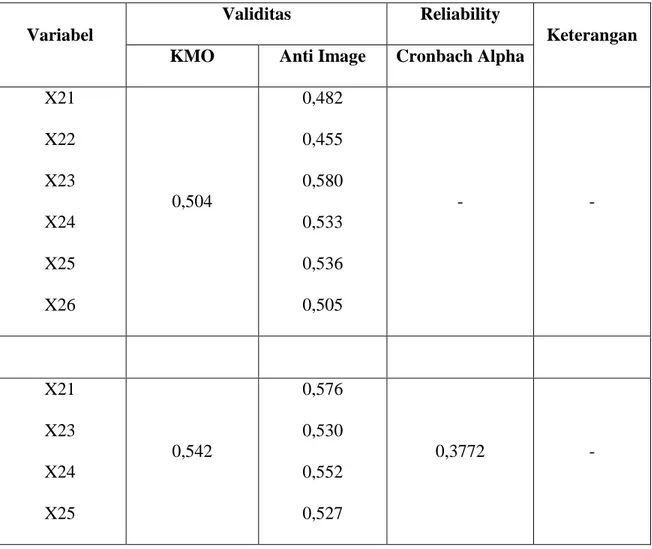

Tabel 4.5 Uji Kualitas Data Kecermatan Independensi

Variabel

Validitas Reliability

Keterangan KMO Anti Image Cronbach Alpha

X21 X22 X23 X24 X25 X26 0,504 0,482 0,455 0,580 0,533 0,536 0,505 - - X21 X23 X24 X25 0,542 0,576 0,530 0,552 0,527 0,3772 -

X26 0,554 X23 X24 X25 X26 0,529 0,549 0,567 0,521 0,506 0,5404 - X24 X25 X26 0,520 0,528 0,513 0,526 0,6169 Valid & Reliabel

Sumber: Data Diolah (SPSS 11.5)

Berdasarkan tabel 3 uji validitas untuk variable independensi didapat nilai Kaiser-Meyer-Olkin (KMO) sebesar 0,504. Instrumen-instrumen indepensi dapat dikatakan valid berdasarkan nilai Kaiser-Meyer-Olkin (KMO) yang lebih besar dari 0,5. Hasil pengujian dengan Anti-Image Matrices Correlation menunjukkan bahwa masing-masing item pertanyaan yang digunakan memiliki nilai yang lebih besar dari 0,5. Dengan kata lain terdapat konsistensi internal dalam pernyataan-pernyataan tersebut sehingga dapat membentuk konstruk dari independensi. Berdasarkan tabel di atas, Koefisien Cronbach’s Alpha untuk overall independensi dengan 6 item pertanyaan sebesar 0,3772 < 0,60, yang berarti Cronbach’s Alpha tidak dapat diterima. Oleh Karena itu dilakukan penanggulangan kembali dengan cara membuang indikator yang memiliki scale if item terbesar, setelah dilakukan pembuangan beberapa kali didapatkan

nilai Koefisien Cronbach’s Alpha untuk overall independensi dengan 3 item pertanyaan sebesar 0,6169 > 0,60, yang berarti Cronbach’s Alpha dapat diterima.

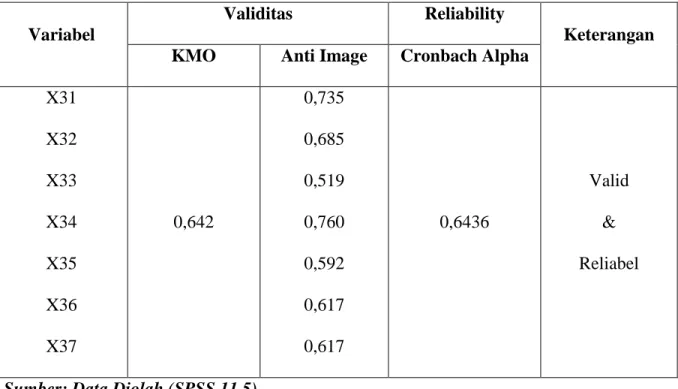

Tabel 4.6 Uji Kualitas Data Profesionalisme

Variabel

Validitas Reliability

Keterangan

KMO Anti Image Cronbach Alpha

X31 X32 X33 X34 X35 X36 X37 0,642 0,735 0,685 0,519 0,760 0,592 0,617 0,617 0,6436 Valid & Reliabel

Sumber: Data Diolah (SPSS 11.5)

Berdasarkan tabel 4 uji validitas untuk variable profesionalisme didapat nilai Kaiser-Meyer-Olkin (KMO) sebesar 0,642. Instrumen-instrumen profesionalisme dapat dikatakan valid berdasarkan nilai Kaiser-Meyer-Olkin (KMO) yang lebih besar dari 0,5. Hasil pengujian dengan Anti-Image Matrices Correlation menunjukkan bahwa masing-masing item pertanyaan yang digunakan memiliki nilai yang lebih besar dari 0,5. Dengan kata lain terdapat konsistensi internal dalam pernyataan-pernyataan tersebut sehingga dapat membentuk konstruk dari profesionalisme. Berdasarkan tabel di atas, Koefisien Cronbach’s Alpha untuk overall profesionalisme dengan 7 item pertanyaan

sebesar 0,6436 > 0,60, yang berarti Cronbach’s Alpha dapat diterima atau kontruk reliable.

IV.1.4 Uji Asumsi Klasik IV.1.4.1. Uji Normalitas

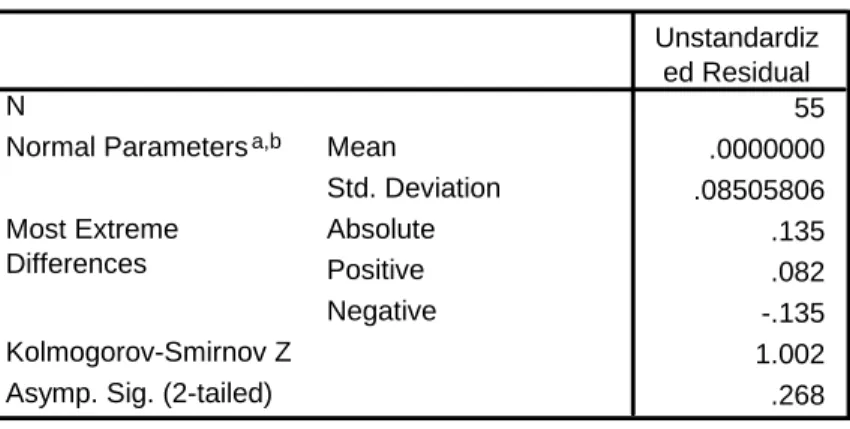

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan independen keduanya mempunyai distribusi normal atau tidak. Uji normalitas data dalam penelitian ini menggunakan Uji Kolmologorov-Smirnov (Uji K-S) dengan ringkasan hasil analisis sebagaimana disajikan pada tabel 4.7 berikut ini.

TABEL 4.7 HASIL UJI NORMALITAS

One-Sample Kolmogorov-Smirnov Test

55 .0000000 .08505806 .135 .082 -.135 1.002 .268 N Mean Std. Deviation Normal Parametersa,b

Absolute Positive Negative Most Extreme Differences Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Unstandardiz ed Residual

Test distribution is Normal. a.

Calculated from data. b.

Hasil perhitungan diatas menggunakan uji normalitas menunjukkan nilai sig dari KS-Z sebesar 0.268 > 0.05 sehingga Hipotesa null diterima dan kesimpulannya distribusi dari error normal. Dengan demikian asumsi normalitas terpenuhi

IV.1.4.2. Multikolinearitas

Tabel 4.8 Hasil Uji Multikolinearitas Variabel Tolerance VIF Keputusan Kompetensi 0,542 1,844 Ho diterima Independensi 0,531 1,883 Ho diterima Profesionalisme 0,585 1,709 Ho diterima

Sumber : Data diolah 2012

Dari hasil diatas, terlihat bahwa ketiga variabel independen memiliki nilai Tolerance lebih dari 0,10 dan nilai VIF kurang dari 10. Sehingga dapat disimpulkan model regresi ini terbebas dari multikolinieritas.

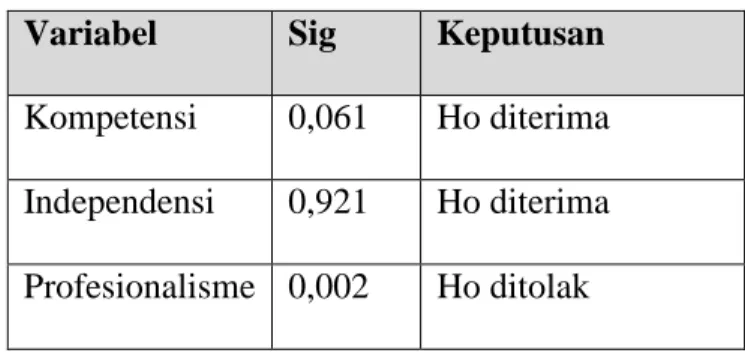

IV.1.4.3. Heteroskedastisitas

Tabel 4.9 Hasil Uji Heteroskedastisitas

Variabel Sig Keputusan

Kompetensi 0,061 Ho diterima Independensi 0,921 Ho diterima Profesionalisme 0,002 Ho ditolak

Pengujian heteroskedastisitas pada penelitian ini menggunakan uji gletsjer, dimana hasil yang diperoleh menunjukkan variable profesionalisme memiliki nilai sig < 0,05, hal ini menunjukkan terjadinya heteroskedastisitas pada model ini. Oleh karena itu digunakan uji ARCH untuk mendeteksi heteroskedastisitas.

Uji chi-square untuk satu sample dapat digunakan untuk menguji apakah sebuah sample yang diambil menunjang hipotesis yang menyatakan bahwa populasi berasal dari sampel tersebut mengikuti suatu distribusi yang telah ditetapkan atau tidak. Uji ini dapat

juga disebut uji keselarasan (goodnees of fit test), karena untuk menguji apakah sebuah sampel selaras dengan salah satu distribusi teoritis (seperti distribusi nominal, binomial dan lainnya).

Data yang sesuai digunakan pada analisis Chi-Square adalah data dalam bentuk frekuensi tidak dalam bentuk angka rasio atau skala dimana data frekuensi tersebut merupakan hasil dari pengklasifikasian atau pengkodean data, klasifikasi sikap terhadap sesuatu (baik, cukup, jelek), klasifikasi pekerjaan, klasifikasi desa dan kota, klasifikasi jenis produk dan lain-lain.

Di sini kita akan membahas uji Chi-Square Test Independensi, yaitu uji untuk menentukan apakah ada hubungan antara dua faktor.

Heteroskedasticity Test: ARCH

F-statistic 1.256981 Prob. F(1,52) 0.2674 Obs*R-squared 1.274518 Prob. Chi-Square(1) 0.2589

hasil uji ARCH menunjukkan nilai Prob dari Chi-Square 0,2589 > 0,05 maka Ho diterima, sehingga dapat disimpulkan dalam penelitian ini terbebas dari penyakit heteroskedastisitas.

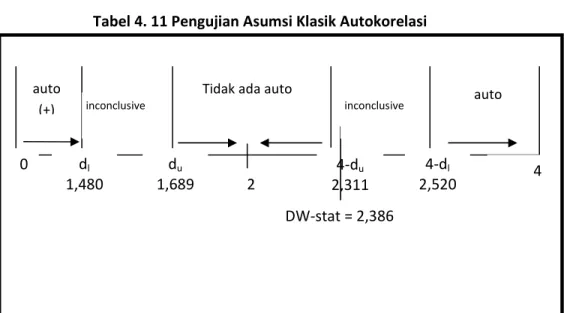

IV.1.4.4. Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah terjadi korelasi antara suatu periode t dengan periode sebelumnya (t - 1). Dalam melakukan pengujian autokorelasi untuk penelitian ini menggunakan uji Durbin Watson (DW test).

Tabel 4.10 Hasil Uji Autokorelasi Model Summaryb .746a .557 .531 .08752 2.386 Model 1 R R Square Adjusted R Square Std. Error of the Estimate Durbin-W atson

Predictors: (Constant), Profesionalisme, Kompetensi, Independensi

a.

Dependent Variable: Kualitas Audit b.

Pengambilan Keputusan

Tabel 4. 11 Pengujian Asumsi Klasik Autokorelasi

Dengan jumlah sample sebesar 55 dan jumlah variabel independent sebesar 3, didapatkan besarnya dl=1,480 du= 1,689. Tabel diatas menunjukkan bahwa model yang diajukan dalam penelitian ini memiliki nilai DWstat sebesar 2,386, berarti berada pada daerah inconclusive, namun lebih mendekati area tidak ada autokorelasi. Oleh karena itu dapat disimpulkan model dalam penelitian ini terbebas dari penyakit autokorelasi.

0 dl 1,480 du 1,689 2 4-du 2,311 4-dl 2,520 4 DW-stat = 2,386 auto (+) auto Tidak ada auto

IV.2 Statistik Deskriptif

Statistik deskriptif pada penelitian ini merupakan proses transformasi data penelitian dalam bentuk tabulasi, sehingga mudah dipahami dan diinterpretasikan. Tabulasi ini menyajikan ringkasan, pengaturan dan penyusunan data dalam bentuk table numerik. Berikut adalah hasilnya :

Tabel 4.12 Deskriptif Variabel

Descriptive Statistics 55 2.80 4.80 4.1491 .45087 55 3.00 5.00 4.2909 .49945 55 3.00 5.00 4.2727 .48893 55 3.14 4.86 4.1325 .43020 55 Kualitas Audit Kompetensi Independensi Profesionalisme Valid N (listwise)

N Minimum Maximum Mean Std. Deviation

IV.2.1 Uji Koefisien Determinasi (R2)

Dalam penelitian ini besarnya adjusted R.Square sebesar 0,531 atau 53,1%. Sehingga dapat disimpulkan bahwa variasi dari variabel independen mampu menjelaskan variasi dari variabel dependen sebesar 53,1% dan sisanya 46,9% adalah variasi dari variabel-variabel lain yang mempengaruhi variabel dependen tetapi tidak dimasukkan dalam model.

Tabel 4.13 Hasil Analisis Koefisien Determinasi. Model Summaryb .746a .557 .531 .08752 2.386 Model 1 R R Square Adjusted R Square Std. Error of the Estimate Durbin-W atson

Predictors: (Constant), Profesionalisme, Kompetensi, Independensi

a.

Dependent Variable: Kualitas Audit b.

IV.2.2 Hasil Persamaan Regresi

Untuk mempermudah dalam membaca hasil dan interpretasi analisis regresi ini maka digunakan bentuk persamaan. Persamaan atau model tersebut berisi konstanta dan koefisien-koefisien regresi yang didapat dari hasil pengolahan data yang telah dilakukan sebelumnya. Dengan bantuan program SPSS dalam pengolahan data sehingga didapat hasil persamaan sebagai berikut :

kualitas audit = βo + β1 kompetensi + β2 Independensi + β3 profesionalisme + e Y = 0,085 – 0,037 X1 + 1,370 X2 + 0,624 X3 + e

Pada model regresi ini, nilai konstanta sebesar 0,085 yang berarti jika variabel independen dalam model diasumsikan sama dengan nol, maka variabel independen diluar model tetap akan meningkatkan kualitas audit sebesar 0,085 satuan.

Nilai besaran koefisien regresi β1 sebesar -0,037, dapat diartikan bahwa variabel

kompetensi auditor (X1) tidak ada pengaruh terhadap kualitas audit (Y). Hal ini

menunjukkan bahwa ketika kompetensi meningkat atau menurun sebesar satu satuan maka kualitas audit tidak mengalami pengaruh yang signifikan.

Nilai besaran koefisien regresi β2 sebesar 1,370, dapat diartikan bahwa variabel

independensi auditor (X2) berpengaruh positif terhadap kualitas audit (Y). Hal ini

menunjukkan bahwa ketika kompetensi auditor meningkat sebesar satu satuan maka kualitas audit juga akan mengalami peningkatan sebesar 1,370 satuan.

Nilai besaran koefisien regresi β3 sebesar 0,624, dapat diartikan bahwa variabel

profesionalisme auditor (X3) berpengaruh positif terhadap kualitas audit (Y). Hal ini

menunjukkan bahwa ketika profesionalisme auditor meningkat sebesar satu satuan maka kualitas audit juga akan mengalami peningkatan sebesar 0,624 satuan.

IV.2.3 Pengujian Hipotesis

Untuk menguji hipotesis mengenai pengaruh kompetensi, independensi dan profesionalisme auditor secara simultan dan parsial terhadap tingkat kualitas audit digunakan pengujian secara simultan dengan uji F dan secara parsial dengan uji t.

IV.2.3.1 Pengujian Hipotesis dengan Uji F

Pengaruh variabel independen secara simultan atau bersama-sama terhadap variabel dependen dianalisis dengan menggunakan uji F, yaitu dengan memperhatikan signifikansi nilai F pada hasil perhitungan dengan tingkat alpha 5%. Jika nilai signifikansi uji F lebih kecil dari 5% maka terdapat pengaruh secara simultan antara seluruh variabel independen terhadap variabel dependen. Hasil pengujian F pada penelitian ini dapat dilihat dari tabel berikut ini :

Tabel 4.14 Hasil Uji F ANOVAb .491 3 .164 21.349 .000a .391 51 .008 .881 54 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), Profesionalisme, Kompetensi, Independensi a.

Dependent Variable: Kualitas Audit b.

Dari hasil diatas, diketahui nilai uji F sebesar 21,349 dengan signifikansi F sebesar 0,000 < 0,05. Dengan demikian dapat disimpulkan bahwa ketiga variabel independen dalam penelitian ini secara simultan atau bersama-sama berpengaruh terhadap kualitas audit. Hal ini berarti apabila kompetensi (X1), independensi (X2), dan

profesionalisme (X3) secara bersama-sama mengalami peningkatan maka akan

berdampak pada meningkatnya kualitas audit (Y). Dan sebaliknya, apabila kompetensi (X1), independensi (X2), dan profesionalisme (X3) secara bersama-sama mengalami

penurunan maka akan berdampak pada menurunnya kualitas audit (Y).

IV.2.3.2. Pengujian Hipotesis dengan Uji t

Pengaruh variabel independen secara parsial atau individual terhadap variabel dependen dianalisis dengan menggunakan uji t, yaitu dengan memperhatikan tingkat kepercayaan 95% atau pada alpha 5%. Pada penelitian ini uji t digunakan untuk menguji apakah hipotesis yang diajukan dalam penelitian ini diterima atau tidak dengan mengetahui apakah variabel independen secara individual berpengaruh pada variabel dependen. Adapun metode untuk mencari t tabel dengan df = N-1 (df = 55 – 1 = 54),

tingkat signifikan 5% dapat dengan menggunakan tabel statistik. Sehingga didapat t tabel sebesar 2,00. Dapat dilihat pada tabel berikut

Dapat dilihat pada tabel berikut :

Tabel 4.15 Hasil Uji t

Coefficientsa .085 .114 .744 .460 -.037 .114 -.041 -.324 .747 .542 1.844 1.370 .542 .323 2.527 .015 .531 1.883 .624 .141 .537 4.409 .000 .585 1.709 (Constant) Kompetensi Independensi Profesionalisme Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: Kualitas Audit a.

Dari tabel 4.15 diatas, diketahui nilai t hitung variabel independensi dan profesionalisme auditor lebih besar dari t tabel yaitu sebesar 2,527 dan 4,409. Hal ini berarti bahwa variabel independensi dan profesionalisme auditor berpengaruh secara parsial terhadap kualitas audit. Sedangkan variabel kompetensi auditor tidak berpengaruh secara parsial terhadap kualitas audit, karena t hitung variabel tersebut lebih kecil dari t tabel yaitu -0,324.

Selain itu, pengujian hipotesis secara parsial juga dapat dianalisis dari nilai signifikansi. Apabila nilai signifikansi lebih kecil dari 0,05 maka dapat dikatakan bahwa secara parsial variabel independen berpengaruh signifikan terhadap variabel dependen.

IV.3 Pembahasan

Penelitian ini menguji pengaruh kompetensi, independensi, dan profesionalisme auditor terhadap kualitas audit pada Inspektorat Utama BPK-RI di Jakarta. Secara

keseluruhan, hasil pengujian hipotesis dengan menggunakan regresi berganda dapat dilihat pada tabel berikut ini:

Tabel 4.16 Ringkasan Hasil Pengujian Hipotesis

Kode Hipotesis Hasil

H1 Kompetensi berpengaruh negatif terhadap kualitas audit Ditolak H2 Independensi berpengaruh positif terhadap kualitas audit Diterima H3 Profesionalisme berpengaruh positif terhadap kualitas audit Diterima Sumber : Data primer diolah, 2012

IV.3.1. Pengaruh Kompetensi Auditor Terhadap Kualitas Audit

Hipotesis pertama menyatakan bahwa tidak ada pengaruh kompetensi terhadap kualitas audit. Hasil pengujian statistik menunjukkan bahwa nilai koefisien regresi variabel independensi adalah -0,037. Nilai ini tidak signifikan pada tingkat signifikansi 0,05 dengan p value 0,747. Hasil ini didukung oleh hasil pengujian t-statistik menunjukkan nilai probabilita dari t sebesar 0,747 > 0.05 dengan demikian hipotesa null gagal ditolak atau hal ini menunjukkan bahwa kompetensi tidak berpengaruh signifikan terhadap kualitas auditor.

Hasil pengujian hipotesis ini tidak sejalan dengan pendapat De Angelo bahwa kemungkinan (probability) dimana auditor akan menemukan salah saji tergantung pada kualitas pemahaman auditor (kompetensi).

Hasil hipotesis ini tidak berhasil dibuktikan, diduga karena sering adanya perubahan kebijakan yang tidak diketahui oleh para auditor, keterbatasan data yang akan

diaudit, ketua tim yang tidak transparan dan tidak memberikan arahan pada para anggotanya, dan program pemeriksaan yang tidak sempurna. Akibatnya, meskipun para auditor mendapatkan program pemeriksaan yang tidak sempurna namun auditor tetap mengganggap bahwa audit yang baik harus tetap dilaksanakan.

IV.3.2. Pengaruh Independensi Auditor Terhadap Kualitas Audit

Hipotesis kedua meyatakan bahwa independensi auditor berpengaruh signifikan terhadap kualitas audit. Hasil pengujian statistik menunjukkan bahwa nilai koefisien regresi variabel independensi adalah 1,370. Nilai ini signifikan pada tingkat signifikasi 0,05 dengan p value 0,015. Hasil ini didukung oleh hasil perhitungan nilai t hitung, hasil pengujian t-statistik menunjukkan nilai probabilita dari t sebesar 0,015 < 0.05. Hal ini menunjukkan bahwa independensi berpengaruh signifikan terhadap kualitas audit.

Hasil pengujian hipotesis ini sejalan dengan pendapat De Angelo bahwa kemungkinan dimana auditor akan melaporkan salah saji tergantung pada independensi auditor. Hasil penelitian ini sejalan pula dengan hasil penelitian yang dilakukan oleh Aini (2010) bahwa setiap kenaikan satu satuan variabel independensi maka akan meningkatkan kualitas audit yang dihasilkan oleh auditor. Hasil tersebut dapat dipahami bahwa untuk meningkatkan kualitas audit seorang auditor sangat bergantung pada tingkat independensinya. Jika auditor memiliki independensi yang baik maka auditor akan dengan mudah melakukan tugas-tugas auditnya dan sebaliknya jika rendah maka dalam melaksanakan tugasnya, auditor akan mendapatkan kesulitan-kesulitan sehingga kualitas audit yang dihasilkan akan rendah pula.

IV.3.3. Pengaruh Profesionalisme Auditor Terhadap Kualitas Audit

Hipotesis ketiga meyatakan bahwa profesionalisme auditor berpengaruh signifikan terhadap kualitas audit. Hasil pengujian statistik menunjukkan bahwa nilai koefisien regresi variabel profesionalisme adalah 0,624. Nilai ini signifikan pada tingkat signifikasi 0,05 dengan p value 0,000. Hasil ini didukung oleh hasil pengujian t-statistik menunjukkan nilai probabilita dari t sebesar 0,000 < 0.05 dengan demikian hipotesa null ditolak dan disimpulkan pada tingkat kepercayaan 95 persen terdapat pengaruh positif dan signifikan profesionalisme terhadap kualitas auditor.

Hasil pengujian hipotesis ini sejalan dengan Fridati (2005) menemukan secara parsial dan simultan profesionalisme yang terdiri dari pengabdian terhadap profesi, kewajiban sosial, kemandirian, kepercayaan terhadap profesi, dan hubungan dengan sesama profesi berpengaruh signifikan terhadap pertimbangan tingkat materialitas dalam proses pengauditan. Hasil penelitian tersebut dapat dipahami bahwa untuk meningkatkan kualitas audit seorang auditor harus profesional agar meningkatkan keahlian dalam mengaudit. Sesuai dengan rencana strategis BPK-RI tahun 2011-2015 didalam mewujudkan BPK-RI sebagai lembaga pemeriksa keuangan negara yang independen dan professional, BPK-RI sangat memerlukan auditor yang diharapkan memberikan hasil pemeriksaan yang berkualitas dan informatif dengan pertimbangan materialitas. Hasil tersebut dapat dipahami bahwa untuk meningkatkan kualitas audit seorang auditor sangat bergantung pada tingkat profesionalismenya.