DAERAH DAN KONTRIBUSINYA TERHADAP

PENDAPATAN ASLI DAERAH

KABUPATEN GOWA

INSANI REZKIYANTI

105730 4009 12

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2016

i

INSANI REZKIYANTI 105730 4009 12

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat guna Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi

Universitas Muhammadiyah Makassar

FAKULTAS EKONOMI DAN BISNIS

ii

HALAMAN PENGESAHAN

Skripsi ini telah di sahkan oleh Panitia Ujian Skripsi Fakultas Ekonomi dan Bisnis dengan Surat Keputusan Rektor Universitas Muhammadiyah Makassar dengan No. 124/05/ 1-VII/VIII/37/2016 Tahun 1437 H/2016 M yang di pertahankan di depan penguji pada hariKamis,18 Agustus2016 M/15 Zulqaidah 1437H sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar……….2017 Panitia Ujian:

1. Pengawas Umum

Dr. H. Abd. Rahman Rahim, SE., MM (………) (Rektor Unismuh Makassar)

2. Ketua Dr. H. Mahmud Nuhung, S.E, M. A (………)

(Dekan Fak. Ekonomi & Bisnis) 3. Sekretaris

Dra. H. Sultan Sarda, MM (………)

(WD I Dekan Fak. Ekonomi & Bisnis) 4.Penguji

a)Dr.Hj.Ruliaty, MM (………)

b) Dr.H.Ansyarif khalid, SE,M.Si. AK.CA (………) c) Muchriana Muchran, SE, M. Si. AK. CA (………) d) Abd Salam HB,SE,M. Si.AK. CA (………)

iii NamaNama : Insani RezkinI : Insani Rezkiyanti

Judul :Efektivitas Pemungutan Pajak dan Retribusi Daerah dan Kontribusinya Terhadap Pendapatan Asli Daerah Kabupaten Gowa

NIM : 105730 4009 12

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Makassar, 2016 Menyetujui :

Pembimbing I

Dr. H. Andi Rustam, SE., MM, AK. CA. CPAi

Pembimbing II

Ismail Rasulong, SE., MM

Mengetahui, Dekan Fakultas Ekonomi

Universitas Muhammadiyah Makassar

Dr.H. Mahmud Nuhung, MA NBM : 497 794

Ketua Jurusan Akuntansi

Ismail Badollahi, SE, M. Si. Ak. CA NBM :1073428

iv

ilmu,barang siapa menghendaki akhirat maka wajib atasnya dengan ilmu dan barang siapa yang menghendaki kedua-duanya maka

wajib atasnya dengan ilmu” (HR.Bukhari)

PERSEMBAHAN :

Untuk kedua orang tua tercinta.Bapak Syahrir Osman dan ibu Syamsiah yang selalu memberikan doa dan motivasi

sepenuh nya.

Untuk kakak-kakak tercinta Irsal Natasidin,Indhira Miryanti dan Irfan Fajrin yang selalu Memotivasi. Untuk Sahabat-Sahabat ku yang selalu memberikan

semangat.

v

dan Kontribusinya Terhadap Pendapatan Asli Daerah Kabupaten Gowa.

Dibimbing oleh Andi Rustam dan Ismail Rasulong.

Penelitian inimembahas tentang efektivitas penerimaan pajak dan retribusi daerah terhadap pendapatan asli daerah di Kabupaten Gowa.Penelitian ini dipergunakan metode penelitian kualitatif-kuantitatif serta referensi buku yang relevan dengan permasalahan. Data-data yang terkumpul berupa data yang bersifat kualitatif - sehingga diolah menjadi data yang bersifat deskriftif kuantitatif.

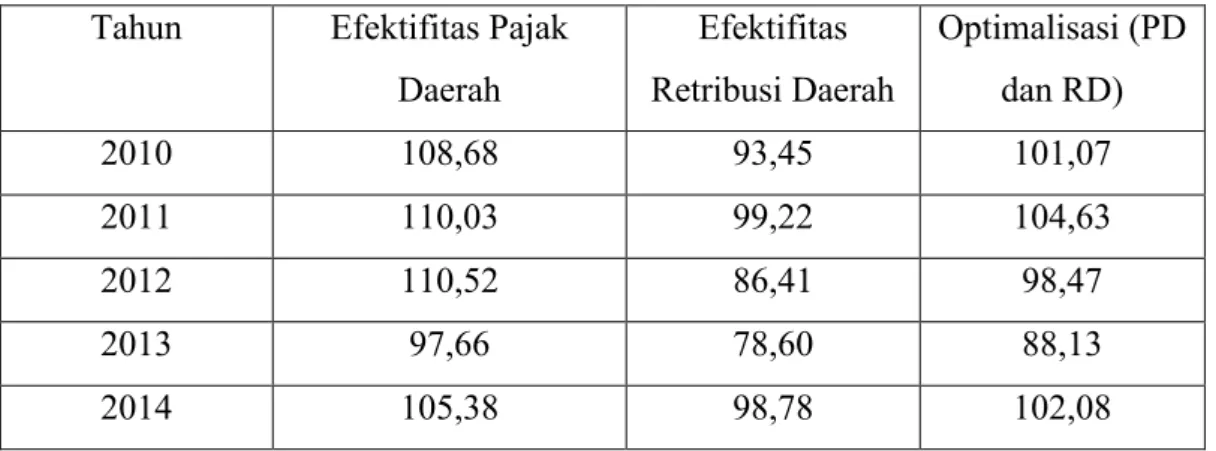

Berdasarkan hasil penelitian makadiperoleh bahwa dari data yang diperoleh menunjukkan nilai rata-rata efektifitas atau optimalisasi antara pajak daerah dan retribusi daerah, dimulai dari tahun 2010 efektifitas pajak daerah sebesar 108,68% dan retribusi daerah sebesar 93,45%, jadi optimalisasinya sebesar 101, %. Selanjutnya tahun 2011 efektifitas pajak daerah sebesar 110,03% dan retribusi daerah sebesar 9,22 % sehingga optimalisasinya 104,63%, berikut tahun 2012 efektifitas pajak daerahnya sebesar 110,52% dan retribusi daerahnya 86,41% dengan optimalisasi 98,47 %, tahun 2013 dengan nilai efektifitas pajak daerah sebesar 97,66% dan retribusi daerah sebesar 78,60%, optimalisasinya 88,13.Dan begitu seterusnya hingga tahun 2014 dengan nilai efektifitas pajak daerah sebesar 105,38% dan retribusi daerah sebesar 98,78%, optimalisasinya 102,08. Dengan demikian dapat disimpulkan bahwa realisasi sistem pemungutan pajak dan pendapatan daerah Kabupaten Gowa sudah efektif.

vi

dosa yang pernah kuperbuat dan kepada-Nya pula aku memohon untuk dijauhkan dari rezeki yang haram. Dialah yang Maha Adil dan tiada Keadilan kecuali berasal dari-Nya. Segala puji bagi-Nya atas segala anugerah yang telah dilimpahkan kepada kami dan penulis mendapatkan petunjuk dan bimbingan untuk mampu merangkai, mengungkapkan ide, gagasan serta menguak sebagian kecil ilmu Allah yang ada di dunia ini.

Salawat dan salam Insya Allah tetap tercurah bagi pemimpin-pemimpin besar kita, Nabi Muhammad SAW, para keluarga, para sahabat, kepada para pengikutnya hingga yang terakhir nanti.

Akhirnya penulis mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Dr. H. Abdul Rahman Rahim, MM Rektor Universitas Muhammadiyah Makassar.

2. Dekan Fakultas Ekonomi Dr. H. Mahmud Nuhung, SE., MA. 3. Ketua Jurusan Akuntansi Ismail Badollahi, SE, M. Si. Ak. CA

4. PembimbingI Bapak Dr. H. Andi Rustam, SE., MM, AK. CA. CPAidan Bapak Ismail Rasulong, SE, MM selaku pembimbing II atas kesediaan beliau meluangkan waktu untuk memberikan bimbingan dan arahan kepada penulis. 5. Teristimewa untuk orang tuaku, terima kasih atas kasih sayang, perhatian, dan

vii

menyelesaikan kuliah dan penulisan skripsi ini.

7. Teman-teman dan sahabat yang selalu memberikan dorongan, dan seluruh keluarga yang telah membantu dengan tulus dan ikhlas selama menempuh pendidikan.

Semoga segala bantuan yang telah penulis terima bernilai ibadah di sisi Allah SWT dan akan dibalas dengan balasan yang terbaik nantinya, Amin. Penulis menyadari bahwa pasti banyak terdapat kekurangan dalam skripsi ini, walaupun demikian semoga dapat memberi sumbangsih bagi pihak-pihak yang berkepentingan dan para pembaca.

Makassar, 2016

viii

PERSETUJUAN PEMBIMBING...iii

MOTTO & PERSEMBAHAN...iv

ABSTRAK ... v KATA PENGANTAR...vi DAFTAR ISI...viii BAB IPENDAHULUAN... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 5 C. Tujuan Penelitian... 5 D. Manfaat Penelitian... 6

BAB IITINJAUAN PUSTAKA... 7

A. Pendapatan Asli Daerah (PAD)... 7

B. Pajak... 10

C. Jenis Pajak... 14

D. Pajak Daerah ... 17

E. Fungsi Pajak... 21

F. Retribusi ... 22

G. Pajak dan Retribusi di Kabupaten Gowa... 27

H. Pengeluaran Pemerintah... 32

I. Konsep dan Pengertian Efektivitas ... 35

J. Kontribusi... 39

K. Kerangka Pikir... 41

BAB IIIMETODE PENELITIAN... 42

A. Lokasi dan Tempat Penelitian... 42

B. Jenis dan Sumber Data ... 42

ix

A. Kantor Dinas Pedapatan Daerah Kabupaten Gowa... 45

B. Visi Misi dan Struktur Organisasi... 46

BAB VHASIL PENELITIAN DAN PEMBAHASAN ... 52

A. Efektifitas Penerimaan Pajak Daerah Terhadap Pendapatan Asli Daerah di Kabupaten Gowa ... 52

B. Penerimaan Retribusi Daerah Terhadap Pendapatan Asli Daerah di Kabupaten Gowa... 56

C. Kontribusi Pajak Daerah Terhadap Pendapatan Asli Daerah di Kabupaten Gowa... 59

D. Kontribusi Retribusi Daerah Terhadap Pendapatan Asli Daerah di Kabupaten Gowa... 61

BAB VIKESIMPULAN DAN SARAN ... 64

A. Kesimpulan... 64

B. Saran... 64

DAFTAR PUSTAKA ... 66

1

Pelaksanaan otonomi daerah pada daerah Kabupaten dan Daerah Kota dimulai dengan adanya penyerahan sejumlah kewewenangan (urusan) dari pemerintah pusat ke pemerintah daerah yang bersangkutan. Penyerahan berbagai kewenangan dalam rangka desentralisasi ini tentunya harus disertai dengan penyerahan dan pengalihan pembiayaan. Sumber pembiayaan yang paling penting adalah sumberpembiayaan yang dikenal dengan istilah PAD (Pendapatan Asli Daerah) dimana komponen utamanya adalah penerimaan yang berasal dari komponen pajak daerah dan retribusi daerah.

Peranan Pendapatan Asli daerah (PAD) di dalam penerimaan Pemerintah Daerah seluruh Indonesia relatif sangat kecil untuk dapat membiayai pembangunan daerah. Sedangkan menurut prinsip otonomi daerah penyelengaraan pemerintahan dan pembangunan daerah secara bertahap akan semakin dilimpahkan pada daerah. Dengan semakin besarnya kewenangan pemerintah pusat yang diberikan kepada pemerintah daerah maka peranan keuangan pemerintah daerah akan semakin penting karena daerah dituntut untuk dapat lebih aktif lagi dalam memobilisasi dananya sendiri (Bachtiar, 1992). Maka dari itu pemerintah daerah diharuskan untuk mengoptimalkan penerimaan mereka untuk meningkatkan PAD mereka yang nantinya akan digunakan untuk membiayai pengeluaran atau belanja daerah.

utama yakni pajak dan retribusi meskipun masih ada aspek penerimaan resmi lain yang termasuk dalam PAD. Namun dalam pelaksanaannya ternyata ada permasalahan yang dialami oleh daerah dalam rangka peningkatan PAD yang disebabkan oleh berbagai faktor. Secara administrasi pengelolaan PAD belum dapat dikelola secara optimal karena para pelaksana atau aparatur pemerintahan dalam melaksanakan tugasnya belum dapat memenuhi tertib administrasi (Jackson, 2010:32). Selain itu hambatan dalam mengelolah PAD adalah kurangnya kapasitas dan kapabilitas aparat,lemahnya sistem dan mekanisme pemungutan serta perlunya sistem dan prosedur administrasi (Jackson, 2010:34).

Pajak Daerah merupakan sumber pendapatan daerah yang sangat penting untuk membiayai daerah dalam memantapkan otonomi daerah yang nyata, serasi, dinamis, dan bertanggung jawab. Otonomi daerah mencakup semua aspek yaitu aspek sosial, budaya, ekonomi, politik, pertahanan dan keamanan. Sebagai ukuran yang lazim mengenai masalah otonomi daerah adalah otonomi dalam bidang keuangan atau serta kemandirian suatu pemerintah daerah dalam rangka membiayai kegiatan pembangunan di wilayahnya.

Dinas Pendapatan Daerah Kabupaten Gowa merupakan kantor instansi pelayanan yang berfungsi sebagai pengelola sumber pendapatan daerah yang bertugas memantau penerimaan pendapatan daerah berupa pajak dan retribusi. Pendapatan tersebut merupakan salah satu jenis pajak negara yang hasil pemungutannya diserahkan kepada Pemerintah Daerah Kabupaten Gowa dan dijadikan Pendapatan Asli Daerah (PAD).

Dalam rangka penyelenggaraan pemerintah daerah, Dinas Pendapatan Daerah Kabupaten Gowa harus lebih optimal dalam mengelola sumber-sumber pendapatan yang berada di Kabupaten Gowa. Dalam mengelola sumber-sumber pendapatan tersebut diharapkan dilakukan tanpa harus membebani masyarakat tetapimelalui penyederhanaan pungutan, memperkecil jumlah tunggakan dan menegakkan sanksi hukum bagi Wajib Pajak yang menghindar.

Pajak Daerah dan Pajak Retribusi dipungut Pemerintah Daerah dengan tujuan untuk meningkatkan pendapatan daerah yang sekaligus berguna mengatur dan menertibkan wajib pajak selaku Objek Pajak di wilayah Kabupaten Gowa.Dinas Pendapatan Daerah Kabupaten Gowamengharapkan pendapatan Pajak Daerah dan Pajak Retribusi di tiap tahunnya mengalami peningkatan.

Jenis pendapatan yang dikelola oleh Dinas Pendapatan Daerah Kabupaten Gowa adalah pajak dan retribusi. Pajak dan retribusi diatur dalam Peraturan Daerah Nomor 21 tahun 2001 sebagaimana merupakan salah satu sumber pendapatan asli daerah yang cukup berpotensial dalam rangka membiayai kegiatan pembangunan di wilayah Kabupaten Gowa. Pajak dan retribusi merupakan Pendapatan Asli Daerahterbesar nomor tiga yang selalu meningkat tiap tahunnya. Dari pendapatan pajak restoran tersebut, diharapkan Pajak dan retribusi mampu memberikan kontribusi yang positif dan signifikan bagi peningkatan Pendapatan Asli Daerah Kabupaten Gowa.

Salah satu upaya untuk meningkatkan penerimaan daerah yaitu dengan mengoptimalkan penerimaan pajak dan retribusi baik dari retribusi pasar, terminal, pariwisata. Keterkaitan pajak dan retribusi dengan penerimaan daerah

berjalan melalui jalur PAD dan bagi hasil pajak/bukan pajak. Pendapatan Asli Daerah merupakan penerimaan dari pungutan pajak daerah, retribusi daerah, hasil dari perusahaan daerah, penerimaan dari dinas-dinas dan penerimaan lainnya yang termasuk dalam Pendapatan Asli Daerah (PAD) yang bersangkutan, dan merupakan pendapatan daerah yang sah.

Semakin tinggi peranan Pendapatan Asli Daerah (PAD) dalam pendapatan daerah merupakan cermin keberhasilan usaha-usaha atau tingkat kemampuan daerah dalam pembiayaan penyelenggaraan pemerintahan dan pembangunan (Suhendi, 2007).

Pendapatan Daerah terdiri dari pendapatan asli daerah yang meliputi pada pajak dan retribusi. Pajak meliputi pada pajak hiburan, iklan, dan pariwisata, sedangkan pada retribusi meliputi retribusi pasar dan terminal. Berdasarkan data penerimaan pajak dan retribusi yang menjadi menjadi salah satu penyumbang PAD yang cukup signifikan, bahkan berdasarkan catatan Badan Pusan Statistik tahun 2013 nilai PAD yang bersumber dari pajak dan retribusi daerah mencapai Rp. 2.244.498.918.304,14, pada tahun 2014 sebesar Rp. 2.462.640.610.500,74.

Adapun realisasi penerimaan pajak dan retribusi daerah pada tahun 2014 diperoleh sebesar Rp 1,240,560,247,123.37dari anggaran setelah dilakukan perubahan Rp. 1,213,569,933,814.00. dari kedua data besaran realisasi dan anggaran dapat diketahui bahwa realisasi penerimaan anggaran meningkat sebesar Rp. 26,990,313,309.37 atau 102.22% dengan detail penerimaan pajak daerah mengalami peningkatan sebesar Rp. 1,862,691,000.00 dari yang dianggarkan Rp. 61,280,635,430.00, sedangkan retribusi daerah meningkat sebesar Rp.

410,976,331.00 dari yang dianggarkan Rp. 52,748,830,783.00. (Laporan Keuangan Kabupaten Gowa, 2015)

Beranjak dari kondisi tersebut, terlihat bahwa penerimaan pajak dan retribusi juga memiliki peran yang tidak bisa dipandang sebelah mata. Bahkan penerimaan daerah dari pajak dan retribusi hampir menyamai bahkan pernah melebihi pendapatan yang berasal dari pengelolaan perusahaan milik daerah. Setidaknya apabila retribusi tersebut dikelola dengan baik, tentunya akan semakin memperbesar penerimaan daerah. Akan tetapi selama ini, justru retribusi seolah sepelehkan oleh daerah, kita bisa lihat beberapa pengelolaan objek wisata, dan parkir kendaraan di daerah yang tidak dikelola dengan baik.Berdasarkan penjelasan latar belakang ini, maka judul dalam penelitian ini adalah “Analisis Pajak dan Retribusi Daerah Terhadap Pendapatan Asli Daerahdi Kabupaten Gowa”.

B. Rumusan Masalah

Berdasarkan permasalahan-permasalahan tersebut maka dapat dirumuskan dalam bentuk pertanyaan sebagaimana fokus penelitian yakni “Bagaimana efektivitas penerimaan pajak dan retribusi daerah terhadap pendapatan asli daerah di Kabupaten Gowa?”

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui sistem penerimaan pajak dan retribusi daerah terhadap pendapatan asli daerah di Kabupaten Gowa?

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat baik secara teoritis maupun manfaat praktis. Adapun manfaat yang diharapkan antara lain:

1. Bagi penulis, dapat menambah pengetahuan mengenai pajak dan retribusi terhadap PAD khususnya di Kabupaten Gowa.

2. Bagi akademisi, diharapkan penelitian ini dapat menjadi referensi yang bermanfaat untuk penelitian selanjutnya.

3. Bagi pemerintah serta pemegang kebijakan, penelitian ini diharapkan dapat memberi sumbangsi guna meningkatkan kinerja dalam memanfaatkan pajak daerah dan retribusi daerah sehingga hasil pemanfaatannya sesuai dengan apa yang diharapkan.

7

Setelah kita mengetahui tentang teori retribusi, prinsip penerapan retribusi, serta syarat-syarat yang harus dipenuhi dalam penerapan retribusi atas suatu atau jasa, maka kita juga harus mengetahui teori Manajemen Pendapatan Asli Daerah (PAD). Hal ini disebabkan karena retribusi merupakan salah satu sarana meningkatkan pendapatan pemerintah daerah karena memberikan konstribusi yang cukup besar dalam PAD selain pajak daerah.

Menurut Mc Mastter, teori manajemen pendapatan asli daerah adalah administrasi penerimaan berkaitan dengan implementasi dari kebijakan fiscal dengan proses identifikasi atau registrasi dari wajib pajak dan wajib retribusi, penilaian, pemungutan, dan penegakan sanksi. Hal ini berkaitan dengan kecakapan pihak administrasi atas suatu sumber pajak atau retribusi daerah. Dua tolak ukur yang dapat digunakan oleh pemerintah daerah, yaitu realisasi dari potensi penerimaan daerah dan biaya yang dikeluarkan dalam mengumpulkan penerimaan.

Teori tersebut diperkuat dengan pernyataan Devas, yaitu terdapat dua peran yang dpat dimainkan eleh pemerintah daerah dalam kaitannya dengan manajemen PAD, yaitu:

1. Menekankan peranan pemerintah daerah sebagai ungkapan dari kemauan dan identitas masyarakat setempat. Tujuan pemerintah daerah pada dasarnya bersifat politik, dalam arti pemerintah daerah pada dasarnya bersifat politik,

dalam arti pemerintah daerah merupakan wadah bagi penduduk setempat untuk mengemukakan keinginan mereka dan untuk menyelenggarakan urusan setempat sesuai dengan keinginandan prioritas mereka.

2. Pemerintah daerah pada dasarnya adalah lembaga untuk menyelenggarakan layanan-layanan tertentu untuk daerah, dan sebagai alat yang tepat untuk menebus biaya, memberikan layanan yang semata-mata bermanfaat untuk daerah. Tujuan pemerintah daerah bersifat tata usaha dan ekonomi. Terdapat persamaan McMaster dan Devas mengenai pembiayaan pembangunan daerah merupakan bagian yang tidak terpisahkan dalam manajemen anggaran daerah.

Lebih lanjut, Mandiasmo mengatakan “strategi untuk mengoptimalkan kekayaan daerah meliputi:

1. Identifikasi dan inventaris nilai potensi

2. Adanya system informasi manajemen asetdaerah 3. Pemanfaatan potensi daerah

4. Melibatkan berbagai atau keahlian yang terkait seperti auditor internal dan penilai.

Manajemen PAD erat kaitannya dengan pengelolaan, menurut Lembaga Administrasi Negara (1985) pengelolaan merupakan proses dari keseluruhan usaha atau kegiatan memikirkan dan menentukan berbagai hal yang bersangkutan dengan apa-apa yang harus dilakukan, mengusahakan,mengatur,menggerakkan, dan memanfatkan sumber-sumber baik yang berupa manusia maupun bukan manusia diperlukan untuk mencapai tujuan, serta menjamin agar tidak terjadi penyimpangan dan kegagalan dalam pencapaian tujuan.Kemampuan pemerintah

daerah untuk menyediakan layanan sangat tergantung atas kemampuan untuk mendanai layanan tersebut. Kemampuan tersebut dapat dilihat dari potensi daerah itu sendiri serta pemanfaatannya. Dengan demikian, selain pajak daerah, maka retribusi merupakan sumber penerimaan daerah yang dapat menyediakan layanan dan barang politik. Selain itu, retribusi merupakan jalan yang berpotensi mengurangi ketergantungan pemerintah daerah dari pemerintah pusat untuk sektor pendapatan.

Secara konsepsional, yang dimaksud dengan Pendapatan Asli Daerah (PAD) adalah seluruh penerimaan daerah dari berbagai usaha pemerintah, baik untuk mengumpulkan dana guna keperluan yang bersangkutan dalam membiayai kegiatan rutin maupun kegiatan pembangunannya. PAD adalah seluruh penerimaan daerah yang diakibatkan oleh tindakan Kepala Daerah selaku penguasa. Batasan ini didasarkan pada pendapat Abdullah, bahwa Kepala Daerah selaku penguasa anggaran dapat mengambil tindakan yang dapat berakibat pada anggaran baik pendapatan atau perbelanjaan.

Pendapatan Asli Dearah merupakan cerminan dari otonomi daerah serta penyerahan otoritas system pemgendalian dan manajemen keuangan daerah kepada pemerintah daerah. Sumber PAD merupakan keuangan daerah yang digali dari wilayah daerah sendiri berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Sumber PAD ini terdiri dari:

1. Hasil pajak daerah 2. Hasil retribusi daerah

4. Lain-lain PAD yang sah, yaitu hasil penjualan asset tetap daerah dan jasa giro. B. Pajak

Menurut Nurmantu (2005:1), definisi pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan dari sektor partikelir ke sektor pemerintah) berdasar undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjuk dan yang digunakan untuk membiayai pengeluaran umum.

Menurut Undang-Undang Perpajakan Nomor 36 Tahun 2008, pajak merupakan iuran rakyat yang dipungut oleh negara baik oleh pemerintah pusat maupun pemerintah daerah berdasarkan atas undang-undang serta aturan pelaksanaannya.

Selanjutnya menurut Sumarsan (2010:4), definisi pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang telah ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.Dari beberapa definisi yang telah disajikan dapat ditarik kesimpulan tentang ciri-ciri yang terdapat dalam pengertian pajak antara lain sebagai berikut:

1. Pemungutan pajak mengisyaratkan adanya alih dana (sumber daya) dari sektor swasta (Wajib Pajak membayar pajak) ke sektor negara (pemungut pajak/administrator pajak).

2. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik secara rutin maupun pembangunan.

3. Tidak dapat ditunjukkan adanya imbalan (kontraprestasi) individual oleh pemerintah terhadap pembayaran pajak yang dilakukan oleh para Wajib Pajak. 4. Pajak digunakan untuk keperluan negara bagi kemakmuran rakyat.

5. Pajak dipungut oleh negara baik oleh pemerintah pusat maupun pemerintah daerah berdasarkan atas undang-undang serta aturan pelaksanaannya.

6. Pajak dipungut oleh negara baik oleh pemerintah pusat maupun pemerintah daerah berdasarkan atas undang-undang serta aturan pelaksanaannya.

Tidaklah mudah untuk membebankan pajak pada masyarakat. Bila terlalu tinggi, masyarakat akan enggan membayar pajak. Namun bila terlalu rendah, maka pembangunan tidak akan berjalan karena dana yang kurang. Menurut Sumarsan (2010:7), agar tidak menimbulkan masalah pemungutan pajak harus memenuhi persyaratan sebagai berikut:

1. Pemungutan pajak harus adil,

2. Pungutan pajak tidak mengganggu perekonomian, 3. Pemungutan pajak harus efisien,

4. System pemungutan pajak harus sederhana.

Pembangunan nasional adalah kegiatan yang berlangsung terus-menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik materiil maupun spiritual. Untuk dapat merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan.

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau Negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri berupa pajak. Pajak digunakan untuk membiayai pembangunan yang berguna bagi kepentingan bersama. Secara umum pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma hukum guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.

Menurut Brotodiharjo (Kadir, 2003:34) pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapati prestasi kembali, yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara yang menyelesaikan pemerintahan. Dalam defenisi di atas lebih memfokuskan pada fungsi budgeter daripadapajak, sedangkan pajak masih mempunyai fungsi lainnya yaitu fungsi mengatur.

Menurut Davey (Amarullah, 2008), memberikan pengertian terhadap pajak daerah adalah Pajak yang dipungut oleh Pemerintah Daerah dengan peraturan daerah itu sendiri, Pajak yang dipungut berdasarkan peraturan nasional tetapi penetapan tarifnya oleh Pemerintah Daerah, Tarif yang ditetapkan dan dipungut oleh Pemerintah Daerah, Pajak yang dipungut dan diadministrasikan oleh Pemerintah Pusat tetapi hasil pengaturannya diberikan kepada Pemerintah Daerah, dan dibagi hasilkan dengan atau dibebankan pungutan tambahan oleh Pemerintah Daerah.

Kemudian Smeet dalam (Geodhart, 2002:92) merumuskan pengertian pajak daerah sebagai berikut Pajak adalah prestasi yang dipaksakan yang harus diserahkan kepada penguasa publik daerah, menurut norma-norma yang telah ditentukan atau ditetapkan oleh penguasa publik tanpa adanya kontra prestasi perorangan tertentu sebagai penggatinya. Dari defenisi yang dikemukakan di atas, maka dapat ditarik kesimpulan bahwa ciri-ciri yang melekat dari pengertian pajak daerah adalah pembayaran yang dilakukan kepada Pemerintah Daerah (penguasa publik), Pemungutannya dapat dipaksakan, Pemungutannya mengikuti ketentuan perundang-undangan yang berlaku, Pembayarannya tersebut tidak mengharapkan balas jasa (kontra prestasi) dari pemerintah. Dengan memperhatikan unsur penting dari pengertian pajak tersebut, nampaklah bahwa pada prinsip kesemua arti atau pengertian dari pajak itu mempunyai inti dan tujuan yang sama.

Pengertian-pengertian tersebut dapat disimpulkan bahwa ciri-ciri yang melekat pada pengertian pajak adalah Pajak dapat dipungut berdasarkan undang-undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan, Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontrasepsi individual oleh pemerintah, Pajak dipungut oleh Negara baik pemerintah pusat maupun pemerintah daerah, Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai publik investment, Pajak dapatpula mempunyai tujuan selain budgeter yaitu mengatur.Adapun ciri-ciri dari pajak daerah yaitu Pembayaran yang dilakukan kepada Pemerintah Daerah (penguasa publik), Pemungutannya

dapat dipaksakan, Pemungutannya mengikuti ketentuan perundang-undangan yang berlaku, Pembayarannya tersebut tidak mengharapkan balas jasa (kontra prestasi) dari pemerintah.

C. Jenis Pajak

Marsyahrul (2006: 4) menyatakan bahwa perbedaan jenis pajak yang dibagi dalam golongan-golongan dapat didasarkan atas sifat-sifat tertentu yang ada dalam masing-masing pajak ataupun atas ciri-ciri tertentu yang ada dalam masing-masing pajak ataupun atas ciri-ciri tertentu pada setiap pajak. Ciri-ciri tertentu bersamaan dari setiap jenis pajak dimasukkan dalam satu golongan sehingga dapat digolongkan sebagai berikut.

1. Pajak Langsung dan Tidak Langsung

Pajak langsung adalah pajak-pajakyang harus dipikul sendiri oleh Wajib. Pajak yang bersangkutan, tidak dapat dilimpahkan kepada orang lain, dan dikenakan berulang-ulang pada waktu tertentu. Contoh dari pajakini adalah Pajak Penghasilan Pasal 25, Pajak Bumi dan Bangunan, Pajak Penjualan atas Barang Mewah, dan lain-lain. Sedangkan pajak tidak langsung adalah pajak-pajak yang tidak dikenakan berulang-ulang pada waktu tertentu dan pada akhirnya dapat dilimpahkan kepada orang lain. Contohnya dari pajak ini adalah Pajak Pertambahan Nilai atas Barang dan Jasa.

2. Pajak Pusat (Negara)

Pajak Pusat (Negara) yaitu pajak-pajak yang wewenang pemungutannya ada ditangan pemerintah pusat, di mana dari hasil pemungutannya tersebut akan digunakan untuk kepentingan pembiayaan negara pada umumnya. Yang

termasuk dalam Pajak Pusat (Negara) ini adalah Pajak Penghasilan, Pajak Pertambahan Nilai atas Barang dan Jasa, Pajak Penjualan atas Barang Mewah, dan Bea Materai.

3. Pajak Subyektif dan Pajak Obyektif

Pajak Subyektif yaitu pajak yang pemungutannya berpangkal kepada diri orangnya, dimana keadaan diri Wajib Pajak yangbersangkutan dapat memengaruhi besar kecilnya pajak yang harus dibayar.Sedangkan Pajak Obyektif adalah pajak-pajak yang pemungutannya berpangkal pada obyeknya, di mana pajak-pajak ini dipungut karena keadaan, perbuatan-perbuatan, dan kejadian yang dilakukan atau yang akan terjadi dalam wilayah negara dengan tidak mengindahkan tempat kediamannya ataupun sifat subyeknya.

Pajak dapat dikelompokkan dalam berbagai golongan yaitu : 1.Menurut golongan

a.Pajak langsung adalah pajak yang pembebanannya tidak dapatdilimpahkan ke pihak lain, tetapi harus menjadi beban langsung wajib pajak yang bersangkutan. Contoh : pajak penghasilan.

b.Pajak tidak Langsung adalah pajak yang pembebanannya dapat dilimpahkan ke pihak lain. Sebagai contoh : pajak pertambahan nilai. 2.Menurut sifat

Pembagian pajak menurut sifat, maksudnya pembedaan pembagiannya berdasarkan pada ciri-ciri prinsip.

a.Pajak subjektif, adalah pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan dari wajib pajak.

Contoh : Pajak penghasilan

b.Pajak objektif adalah pajak yang berpangkal atau berdasarkan pada objeknya tanpa memperhatikan keadaan dari wajib pajak.

Contoh : Pajak pertambahan nilai dan pajak penjualan atas barang mewah. 3.Menurut pungutan

a.Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga Negara.

Contoh : Pajak penghasilan, pajak pertambahan nilai dari pajak penjualan atas barang mewah, pajak bumi dan bangunan dan bea materai. b.Pajak daerah, adalah pajak yang dipungut oleh pemerintah daerah dan

digunakannya untuk membiayai rumah tangga daerah.

Untuk mencapai tujuan pemungutan pajak perlu dipegang teguh asas-asas pemungutan dalam memilih alternative pemungutannya. Dengan demikian, terdapat keserasian pemungutan pajak dengan tujuan dan asas-asas yang masih diperlukan lagi yaitu : Pemahaman atas perlakuan pajak tertentu. Asas-asas pemungutan pajak sebagaimana dikemukakan oleh Adam Smith dalam buku An Inquiry into the Nature and Cause of The Wealth of Nations (Kesit Bambang Prakosa, 2003) bahwa dalam pungutan pajak agar diupayakan keadilan objektif. Artinya asas pemungutan yang mendasarinya bersifat umum dan merata.

Asas pemungutan ini dikenal The Four Maxims atau Smith‟s Cannon, yaitu:

1.Equality

Pemungutan pajak harus bersifat adil dan merata yaitu dikenakan kepada orang pribadi yang harus sebanding dengan kemampuan membayar pajak dan sesuai dengan manfaat yang diterima adil dimaksudkan bahwa setiap wajib pajak menyumbangkanuang untuk pengeluaran pemerintah sebanding dengan kepentingan dan manfaat yang diminta.

2.Certainly

Penetapan pajak itu tidak ditentukan sewenang-wenang. Oleh karena itu, wajib pajak harus mengetahui secara jelas dan pasti pajak yang terutang, kapan harus dibayar, serta batas waktu pembyaran.

3.Convenience

Kapan wajib pajak itu harus membayar pajak sebaiknya sesuai dengan saat-saat yang tidak menyulitkan wajib pajak sebagai contoh pada saat-saat wajib pajak memperoleh penghasilan.

4.Economy

Secara ekonomi, biaya pemungutan dan biaya pemenuhan kewajiban pajak bagi wajib pajak diharapkan seminimum mungkin, demikian pula beban yang wajib dipikul wajib pajak.

D. Pajak Daerah

Pembangunan nasional adalah kegiatan yang berlangsung terus- menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat

baik materiil maupun spiritual. Untuk dapat merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan.

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau Negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri berupa pajak. Pajak digunakan untuk membiayai pembangunan yang berguna bagi kepentingan bersama. Secara umum pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma hukum guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.

Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak yang dikemukakan oleh D.J.A Adriani yang telah diterjemahkan oleh R. Santoso Brotodiharjo, Dalam buku “Pengantar Ilmu Hukum Pajak (1991: 2).” “Pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapati prestasi kembali, yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara yang menyelesaikan pemerintahan.” Dalam defenisi di atas lebih memfokuskan pada fungsi budgeter daripada pajak, sedangkan pajak masih mempunyai fungsi lainnya yaitu fungsi mengatur.

Berikut ini beberapa kutipan pengertian pajak yang dikemukakan oleh para ahli lainnya adalah sebagai berikut :

Menurut Davey (terjemahan Amarullah, 1998), memberikan pengertian terhadap pajak daerah adalah : Pajak yang dipungut oleh Pemerintah Daerah dengan peraturan daerah itu sendiri, Pajak yang dipungut berdasarkan peraturan nasional tetapi penetapan tarifnya oleh Pemerintah Daerah, Tarif yang ditetapkan dan dipungut oleh Pemerintah Daerah, Pajak yang dipungut dan diadministrasikan oleh Pemerintah Pusat tetapi hasil pengaturannya diberikan kepada Pemerintah Daerah, dan dibagi hasilkan dengan atau dibebankan pungutan tambahan oleh Pemerintah Daerah.

MenurutSupermoko (1987:94), Pajak adalah pembayaran iuran oleh rakyat kepada pemerintah yang dapat dipaksakan dengan tanpa balas jasa yang secara langsung dapat ditunjuk. Kemudian Smeet dalam (Geodhart, 1982 :92) merumuskan pengertian pajakdaerah sebagai berikut: Pajak adalah prestasi yang dipaksakan yang harus diserahkan kepada penguasa publik daerah, menurut norma-norma yang telah ditentukan atau ditetapkan oleh penguasa public tanpa adanya kontra prestasi perorangan tertentu sebagai penggatinya.

Sedangkan Rachmat Soemitro dalam bukunya Dasar Hukum Pajak dan Pendapatan (1990 : 5) menyatakan : “Pajak adalah iurankepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontra prestasi), yang langsung dapat ditujukan dan yang digunakan untuk membayar pengeluaran umum”.

Menurut Winardi (1971 : 432), pajak {tax} dalam arti ekonomi adalah suatu pembayaran yang dilakukan oleh pemerintah untuk membiayai pengeluaran yang dilakukan dalam hal menyelenggarakan jasa-jasa untuk

kepentingan umum. Selanjutnya menurut Smeet dalam (Geodhart, 1982 : 92) merumuskan pengertian pajak daerah sebagai berikut : “Pajak adalah prestasi yang dipaksakan yang harus diserahkan kepada negara penguasa public daerah, menurut norma-norma yang telah ditentukan atau ditetapkan oleh penguasa public tanpa adanya kontra prestasi perorangan tertentu sebagai penggantinya.

Dari defenisi yang dikemukakan di atas, maka dapat ditarik kesimpulan bahwa ciri-ciri yang melekat dari pengertian pajak daerah adalah Pembayaran yang dilakukan kepada Pemerintah Daerah (penguasa publik), Pemungutannya dapat dipaksakan, Pemungutannya mengikuti ketentuan perundang-undangan yang berlaku, Pembayarannya tersebut tidak mengharapkan balas jasa (kontra prestasi) dari pemerintah. Dengan memperhatikan unsur penting dari pengertian pajak tersebut, nampaklah bahwa pada prinsipnya kesemua arti atau pengertian dari pajak itu mempunyai inti dan tujuan yang sama.

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa ciri-ciri yang melekat pada pengertian pajak adalah Pajak dapat dipungut berdasarkan undang-undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan, Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontrasepsi individual oleh pemerintah, Pajak dipungut oleh Negara baik pemerintah pusat maupun pemerintah daerah, Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment, Pajak dapat pula mempunyai tujuan selain budgeter yaitu mengatur.

Adapun ciri-ciri dari pajak daerah yaitu Pembayaran yang dilakukan kepada Pemerintah Daerah (penguasapublik), Pemungutannya dapat dipaksakan, Pemungutannya mengikuti ketentuan perundang-undangan yang berlaku, Pembayarannya tersebut tidak mengharapkan balas jasa (kontra prestasi) dari pemerintah.

E. Fungsi Pajak

Penerimaan pemerintah berasal dari pajak karena pajak adalah sumber penerimaan Negara yang terbesar dan pajak di samping sebagai sumber penerimaan Negara yang utama (fungsi budget) juga mempunyai fungsi lain yaitu sebagai alat untuk mengatur dan mengawasi kegiatan-kegiatan swasta dalam perekonomian (Suparmoko, 1987 : 96).Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertianpajak dari berbagai defenisi, terlihat adanya dua fungsi pajak yaitu :

4.Fungsi penerimaan (Budgeter)

Pajak berfungsi sebagai sumber daya yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Contoh: dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.

5.Fungsi mengatur (Regularend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi sebagai contoh : Dikenakannya pajak yang lebih tinggi terhadap minuman keras sehingga konsumsi minuman keras dapat ditekan.

Demikian pula terhadap barang mewah. Dari uraian tentang fungsi-fungsi pajak, sebagaimana yang telah dikemukakan di atas, maka pajak memegang peranan penting sebagai sumber pemasukan keuangan daerah, bahkan juga memiliki fungsi lain, yang bersifat mengatur untuk tujuan-tujuan tertentu di luar bidang keuangan.

F. Retribusi

Berawal dari pendapat James Mc Master, seorang pengajar ilmu ekonomi di Sekolah Ilmu Administrasi Canberra, Australia, menyatakan retribusi didasari atas dua prinsip, yaitu yang pertama adalah “benefit principle”. Dibawah prinsip ini, mereka menerima kenikmatan langsung dari suatu pelayanan harus membayar sesuai dengan kebutuhan mereka. Prinsip kedua adalah “ability-to-pay principle”, berdasarkan prinsip ini pengenaan tarif retribusi berdasarkan kemampuan dari wajib retribusi. Semakin rendah penghasilannya, maka semakin rendah harga yang dikenakan dibanding dengan mereka yang tinggi penghasilannya.

Lebih lanjut, Ronald C. Fisher, seorang ahli keuangan Negara dan daerah menyatakan teori retribusi sebagai berikut: secara teoritis, pengenaan retribusi harus mencapai dua tujuan:

1. Retribusi harus membuat wajib retribusi menghadapi harga sesungguhnya atas keputusan konsumsi mereka, menciptakan suatu insentif untuk pilihan efisien. 2. Pengenaan retribusi untuk mengurangi ketergantungan pembiayaan dari pajak

daerah. Berkaitan dengan teori tersebut, dalam teori ekonomi dinyatakan bahwa harga barang dan jasa (layanan) yang diberikan oleh pemerintah

hendaknya pada biaya tambahan (marginal cost), yaitu untuk melayani konsumen yang terakhir.

Devas berpendapat, bahwa retribusi daerah haruslah merupakan suatu harga yang dibayar oleh masyarakat terhadap layanan yang diberikan oleh pemerintah daerah dengan timbal balik yang sepadan.Lebih lanjut zorn mengatakan bahwa terdapat tiga syarat penting yang harus dipenuhi sebelum retribusi dapat dikenakan pada suatu barang atau jasa pemisalan kenikmatan, dapat dikenakan pungutan, dan sukarela.

Ketiga kondisi tersebut tidak terdapat dalam pure public goods tetapi terdapat di pure private goods. Dari gambaran-gambaran singkat mengenai teori retribusi di atas, yang menjadi poin penting adalah pemenuhan syarat-syarat ini harus diikuti dengan manfaat langsung yang dapat dirasakan oleh wajib retribusi yang telah membayar retribusi.

Objek retribusi daerah hendaknya menjadi perhatian pemerintah daerah dan bukan hanya layanan yang seadanya, perbaikan dan penambahan fasilitas dapat digunakan oleh wajib retribusi juga harus dilakukan sebagai imbalan terhadap retribusi yang telah dibayar. Perbaikan dan penambahan fasilitas berhubungan dengan manajemen pendapat asli daerah yang akan dibahas selanjutnya.

Menurut undang-undang nomor 34 tahun 2000 tentang pajak daerah dan retribusi daerah. Dalam pasal 1, angka 26 undang-undang yang dimaksud menyebutkan bahwa retribusi daerah yang selanjutnya disebut retribusi adalah pungutan daerah sebagai pembayaran jasa atau pemberian izin

tertentu yang khusus disediakan atau diberikan pemerintah daerah untuk kepentingan pribadi atau golongan.

Menurut Kunarjo (2006 :170) mengemukakan bahawa retribusi adalah pemungutan uang sebagai pembayaran, pemakaian atau memperoleh jasa pekerjaan, usaha atau milik pemerintah baik yang berkepentingan karena jasa yang diberikan pemerintah dan berdasarkan peraturan umum yang dibuat oleh pemerintah. Kemudian S. Prawiro Hardjono (1980 : 62) juga berpendapat bahwa retribusi adalah merupakan pungutan daerah sebagai pembayaran pemakaian atau karena memperoleh jasa pekerjaan, usaha atau milik daerah baik langsung maupun tidak langsung.

Selanjutnya R. Soedarjo (1980 : 62) berpendapat bahwa retribusi daerah adalah pungutan daerah sebagai pembayaran pemakaian atau karena memperoleh jasa pekerjaan usaha atau milik daerah bagi yang berkepentingan atau jasa yang diberikan oleh daerah. Selain itu Sutrisno Prawirohardjo (1984 : 202) lalu mengemukakan bahwa retribusi daerah merupakan pungutan daerah sebagai pembayaran pemakaian atau karena memperoleh jasa pekerjaan, usaha atau milik daerah baik langsung maupun tidak langsung.

Berdasarkan beberapa teori tersebut, maka dapat disimpulkan bahwa retribusi adalah pungutan daerah yang dilakukan oleh pemerintah daerah terhadap setiap orang atau badan yang memperoleh fasilitas-fasilitas atau tempat penggunaaan atau mendapat jasa yang telah disediakan oleh pemerintah daerah baik secara langsung maupun tidak langsung. Sedangkan dari pengertian retribusi daerah di atas dapat pula diikhtisarkan ciri-ciri pokoknya yaitu retribusi

dipungutoleh daerah, Dalam pemungutannya retribusi terdapat prestasi yang diberikan daerah yang langsung dapat ditunjuk, Retribusi dikenakan kepada siapa saja yang memanfaatkan, atau menggunakan jasa yang disediakan daerah.

Retribusi daerah sebagaimana halnya pajak daerah merupakan salah satu pendapatan Asli Daerah diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan pemerintah dan pembangunan daerah untuk meningkatkan dan memeratakan kesejahteraan masyarakat.

Subjek retribusi adalah orang pribadi atau badan yang menggunakan/menikmati pelayanan jasa umum yang bersangkutan, Subjek retribusi jasa usaha adalah orang pribadi atau badan yang menggunakan/menikmati pelayanan jasa usaha yang bersangkutan sedangkan Subjek retribusi perizinan tertentu adalah orang pribadi atau badan yang memperoleh izin tentang dari pemerintah daerah.

Objek retribusi daerah adalah berbagai jenis jasa tertentu yang disediakan oleh pemerintah daerah. Tidak semua yang diberikan oleh pemerintah daerah dapat dipungut retribusinya, tetapi hanya jenis-jenis jasa tertentu yang menurut pertimbangan sosial ekonomi layak dijadikan sebagai objek retribusi. Jasa tertentu tersebut di kelompokkan ke dalam tiga golongan yaitu: Retribusi Jasa Umum, Retribusi Jasa dan Usaha, Retribusi perizinan tertentu.

Sumber pendapatan lain yang dapat dikategorikan dalam pendapatan asli daerah adalah retribusi daerah. Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau

badan (Kesit Bambang Prakosa, 2003). Retribusi daerah dapat dibagi dalam beberapa kelompok yakni retribusi jasa umum, retribusi jasa usaha, retribusi perizinan (Kesit Bambang Prakosa, 2003).Suparmoko menyatakan bahwa, retribusi adalah suatu pembayaran dari rakyat kepada pemerintah dimana kita dapat melihat adanya hubungan balas jasa yang langsung diterima dengan adanya pembayaran retribusi tersebut.

Terdapat perbedaan dari seluruh pengertian-pengertian tersebut, dengan demikian dapat disimpulkan bahwa karakteristik dari retribusi adalah:

2. Retribusi dipungut oleh Negara atau pemerintah daerah kepada masyarakat yang tidak dapat dipaksakan.

3. Dilaksanakan berdasarkan peraturan perundang-undangan.

4. Pembayaran mendapatkan imbalan jasa atau kontrapretasi langsung.

5. Hasil pungutan digunakan untuk membiayai pengeluaran-pengeluaran umum Negara atas kepentingan-kepentingan publik.

Penentuan tarif adalah fungsi administrasiyang penting dalam hal pemungutan retribusi. Namun demikian, terdapat hal-hal yang membuat dibedakannya pembiayaan yang dilakukan dengan berdasarkan pajak dan retribusi, antara lain:

1. Sulitnya membedakan defenisi antara barang publik dan barang pribadi

2. Aplikasi logis dan peraturan sering melibatkan pembayaran pajak, didalam pembayaran sesuatu yang melebihi kas pemerintah mupun batasan sari pikiran sehat.

3. Sebagai pengendalian bagi masyarakat untuk berhati-hatimengkonsumsi barang-barang umum.

4. Adanya pembatasan bagi orang-orang yang mampu membayar. 5. Untuk memudahkan pemungutan (lebih efisien).

Menurut Bagus Santoso, suatu penyediaan barang atau jasa yang dibiayai dari pajak atau retribusi tergantung pada derajat kemanfaatan barang dan jasa itu sendiri. Berdasarkan uraian diatas, maka dapat dikemukakan sifat retribusi

menurut Haritz adalah sebagai berikut: 1. Pelaksanaannya bersifat ekonomis

Ada imbalan langsung kepada pembayar

2. Iurannya memenuhi persyaratan, persyaratan formal dan material tetapi tetap ada alternative untuk membayar

3. Retribusi umumnya merupakan pengutan yang fungsi budgetairnya tidak menonjol

4. Dalam hal-hal tertentu retribusi digunakan untuk tujuan tertentu, tetapi dalam banyak hal tidak lebih daripengembalian biaya yang telah dibukukan oleh pemerintah daerah untuk memenuhi permintaan masyarakat.

G. Pajak dan Retribusi di Kabupaten Gowa 1. Pajak Hiburan

Salah satu penerimaan pendapatan terbesar negara, baik pendapatan pusat maupun pendapatan daerah yaitu didapat dari pajak. Pajak merupakan kewajiban bagi masyarakat baik orang pribadi maupun badan dan sifatnya dapat dipaksakan karena telah disahkan dalam undang-undang.

Pendapatan pajak diperuntukan dalam pembangunan negara terutama dalam meningkatkan sumber daya manusia dan ditunjang oleh sarana dan prasarana yang baik. Masyarakat dalam hal ini kurang sadar dalam membayar pajak dikarenakan masih ada oknum dari pemerintah yang menyelewengkan atas pajak serta wajib pajak baik badan maupun perseorangan yang kurang sadar membayar pajak. Untuk itu sangatlah penting bagi kita dalam membayar pajak karena pajak salah satu pendapatan dalam pembangunan baik negara dan daerah.Berikut beberapa pengertian pajak hiburan.

a. Objek Pajak Hiburan adalah Jasa Penyelenggaraan Hiburan dengan dipungut bayaran

b. Subjek Pajak Hiburan adalah orang pribadi atau badan yang menikmati hiburan

c. Pajak Hiburan adalah Pajak atas penyelenggaraan hiburan

d. Masa Pajak Hiburan adalah jangka waktu tertentu yang lamanya 1 (satu) bulan kalender

e. Hiburan adalah semua jenis tontonan, pertunjukan, permainan dan/ atau keramaian yang dinikmati dengan dipungut bayaran.

f. Karaoke Keluarga adalah tempat hiburan yang tidak menjual minuman yang beralkohol.

g. Penyelengara Hiburan adalah perorangan atau Badan yang menyelenggarakan hiburan baik untuk dan atasnamanya sendiri untuk dan atas nama pihak lain yang menjadi tanggungannya.

h. Penonton atau pengunjung adalah setiap orang yang menghadiri suatu hiburan untuk melihat dan atau mendengar atau menikmatinya atau menggunakan fasilitas yang disediakan oleh penyelenggara hiburan kecuali penyelenggara, karyawan, artis dan petugas yang menghadiri untuk melakukan tugas pengawasan.

Dinas Pendapatan Daerah mengemukakan beberapa jenis pajak daerah yaitu sebagai berikut :

a. Tontonan film

b. Pagelaran kesenian, musik, tari, dan/ atau busana c. Kontes kecantikan, binaraga, dan sejenisnya d. Pameran

e. Diskotik, karaoke, klab malam, dan sejenisnya f. Sirkus, akrobat, dan sulap

g. Permainan bilyar, golf dan bowling

h. Pacuan kuda, kendaraan bermotor, dan permainan ketangkasan

i. Panti pijat, refleksi, mandi uap/ spa, dan pusat kebugaran (fitness center) j. Pertandingan olahraga

Adapun tarif Pajak Hiburan yang ditentukan oleh pemerintah diuraikan sebagai berikut:

a. Pertunjukan Film di Bioskop dengan harga tanda masuk

1) sampai dengan Rp 20.000,- sebesar 7,5% (tujuh setengah persen) 2) diatas Rp 20.000,- sebesar 10% (sepuluh persen);

c. Permainan Ketangkasan, Pacuan Kuda, Kendaraan Bermotor sebesar 15% d. Penyelenggaraan Karaoke, Diskotik, Klab Malam, Pub, Disco Bar, sebesar

40%

e. Permainan Ketangkasan video game, play station, warnet sebesar 5% f. Kontes Kecantikan, binaraga, pameran, dan sejenisnya sebesar 5% g. Pagelaran kesenian, musik, tari, dan/atau busana sebesar 10%

h. Permainan Bilyard, Bowling, Golf, dan pertandingan olahraga sebesar 10% i. Panti pijat/Massage, mandi uap/spa, pusat kebugaran sebesar 40%

j. Refleksi sebesar 10% 2. Retribusi Pasar

Retribusi pasar atau retribusi pelayanan pasar merupakan salah satu jenis retribusi jasa umum yang keberadaannya cukup dimanfaatkan oleh masyarakat. Menurut penjelasan Peraturan Pemerintah No. 66 Tahun 2001 yang dimaksud pelayanan pasar adalah fasilitas pasar tradisional atau sederhana berupa pelataran, los yang dikelola pemerintah daerah, dan khusus disediakan untuk pedagang, tidak termasuk yang dikelola oleh Badan Usaha Milik Daerah, dan pihak swasta. Fasilitas-fasilitas lain yang dikelola oleh pemerintah daerah untuk pedagang yaitu keamanan, penerangan umum, penyediaan air, telepon, kebersihan dan penyediaan alat-alat pemadam kebakaran. Dalam pelaksanaannya retribusi jasa umum harus memenuhi kriteria sebagai berikut.

a. Retribusi ini bersifat bukan pajak dan bersifat bukan rertribusi jasa usaha atau retribusi perizinan tertentu.

b. Jasa yang bersangkutanmerupakan kewenangan daerah dalam rangka pelaksanaan desentralisasi.

c. Jasa tersebut memberi manfaat khusus bagi orang pribadi atau badan yang diharuskan untuk membayar retribusi di samping untuk melayani kepentingan dan kemanfaatan umum.

d. Jasa tersebut layak untuk dikenakan retribusi.

e. Retribusi tidak bertentangan dengan kebijakan nasional tentang pelaksanaannya.

f. Retribusi dapat dipungut secara efektif dan efisien, serta merupakan salah satu sumber pendapatan daerah yang potensial.

g. Pemungutan retribusi memungkinkan penyediaan jasa tersebut dengan tingkat dan/atau kualitas layanan yang baik. (Suandy, dalam Maryani 2004:35).

Selain mempunyai kriteria seperti yang dikemukakan di atas, retribusi pasar juga mempunyai objek yang sama dengan retribusi jasa umum lain yaitu pelayanan yang disediakan atau diberikan pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau golongan.

Sedangkan subjek retribusi ini adalah pengguna jasa pelayanan pasar. Prinsip dan sasaran dalam penetapan tarif didasarkan pada kebijakan daerah yang memperhatikan biaya penyediaan jasa yang bersangkutan, kemampuan masyarakat, dan aspek keadilan.

Agar prosedur-prosedur yang telah ditetapkan berjalan dengan baik maka diperlukan administrasi pengelolaan yang baik dalam pelaksanaannya. Administrasi penerimaan retribusi yang baik menurut Devas (1988:144) adalah sebagai berikut.

a. Menentukan nilai terutang, hal ini berkaitan antara wajib retribusi dengan petugas pemungut dan penentuan tarif. Semakin besar kewenangan petugas untuk menentukan retribusi terutang maka semakin besar peluang untuk berunding dengan wajib retribusi dan akan mengakibatkan semakin kurang cermat besar retribusi yang dihasilkan.

b. Menentukan wajib retribusi, hal ini berkaitan dengan kejelasan objek retribusi sehingga mempersempit bagi wajib retribusi.

c. Memungut retribusi, hal ini meliputi ketepatan waktu memungut, sifat pembayaran (otomatis atau tidak) dan ancaman hukuman atas kelalaian membayar.

d. Pemeriksaan kelalaian retribusi, hal ini berhubungan dengan sistem catatan yang baik dan cermat agar kelalaian dapat segera diketahui.

H. Pengeluaran Pemerintah

Pengeluaran pemerintah mencerminkan kebijakan pemerintah. Apabila pemerintah telah menetapkan suatu kebijakan untuk membeli barang dan jasa, pengeluaran pemerintah mencerminkan. Biayayang harus dikeluarkan oleh pemerintah untuk melaksanakan kebijakan tersebut. Dalam teori makro mengenai perkembangan pemerintah dikemukakan oleh para ahli ekonomi dan dapat digolongkan ke dalam tiga golongan, yaitu (Guritno, 1994;169):

1. Model Pembangunan

Tentang Perkembangan Pengeluaran Pemerintah Model ini dikembangkan oleh Rostow dan Musgrave yang menghubungkan perkembangan pengeluaran pemerintah dengan tahap-tahap pembangunan ekonomi yang dibedakan antara tahap awal, tahap menengah dan tahap lanjut.Pada tahap awal perkembangan ekonomi, presentase investasi pemerintah terhadap total investasi besar sebab pada tahap ini pemerintah harus menyediakan prasarana. Pada tahap menengah pembangunan ekonomi, investasi pemerintah tetap diperlukan untuk meingkatkan pertumbuhan ekonomi agar dapat tinggal landas. Pada tingkat ekonomi yang lebih lanjut,Rostow mengatakan bahwa pembangunan ekonomi, aktivitas pemerintah beralih dari penyediaan prasarana ke pengeluaran-pengeluaran untuk aktivitas sosial seperti halnya, program kesejahteraan hari tua, program pelayanan kesehatan masyarakat, dan sebagainya.

2. Hukum Wagner

Wagner mengemukakan suatu teori mengenai perkembangan pengeluaran pemerintah yang semakin besar dalam pendapatan perkapita meningkat, secara relative pengeluaran pemerintahpun akan meningkat. Wagner menerangkan mengapa peran pemerintah menjadi semakin besar, yang terutama disebabkan karena pemerintah harus mengatur hubungan yang timbul dalam masyarakat, hukum, pendidikan, rekreasi, kebudayaan dan sebagainya. Wagner mendasarkan pandangannya dengan suatu teori yang disebut teori organis mengenai pemerintah (organic theory of the state) yang

menganggap pemerintah sebagai individu yang bebas bertindak, terlepas dari anggota masyarakat lainnya.

3. Teori Peacock dan Wiseman

Teori mereka didasarkan pada suatu pandangan bahwa pemerintah senantiasa berusaha memperbesar pengeluaran, sedangkan masyarakat tidak suka membayar pajak yang semakin besar untuk membiayai pengeluaran pemerintah yang semakin besar tersebut. Teori Peacock dan Wiseman adalah pemerintah ekonomi menyebabkan pemungutan pajak yang semakin meningkat walaupun tarif pajak tidak berubah dan meningkatnya penerimaan pajak menyebabkan pengeluaran pemerintah juga semakin meningkat. Oleh karena itu, dalam keadaan normal, meningkatnya GNP menyebabkan penerimaan pemerintah yang semakin besar, begitu juga dengan pengeluaran pemerintah menjadi semakin besar. Peacock dan Wiseman menjelaskan bahwa perkembangan pengeluaran pemerintah tidak berbentuk garis tetapi berbentuk seperti tangga.

Pelaksanaan pembangunan daerah merupakan program yang memerlukan keterlibatan segenap unsur satu lapisan masyarakat. Peran pemerintah dalam pembangunan adalah sebagai katalisator dan fasilitator tentu membutuhkan berbagai sarana dan fasilitas pendukung, termasuk anggaran belanja dalam rangka terlaksananya pembangunan yang berkesinambungan. Pengeluaran tersebut sebagiandigunakan untuk administrasi pembangunan dan sebagian lain untuk kegiatan pembangunan di berbagai jenis infrastruktur yang penting. Perbelanjaan-perbelanjaan tersebut akan meningkatkan pengeluaran anggaran dan mempertinggi tingkat kegiatan ekonomi (Sadono Sukirno 1994:151). Dengan

meningkatnya kegiatan ekonomi, makaaliran penerimaan pemerintah melalui PAD juga meningkat.

I. Konsep dan Pengertian Efektivitas

Pengertian efektivitas yang umum menunjukkan pada taraf tercapainya hasil, dalam bahasa sederhana hal tersebut dapat dijelaskan bahwa: efektifitas dari pemerintah daerah adalah bila tujuan pemerintah daerah tersebut dapat dicapai sesuai dengan kebutuhan yang direncanakan. Sesuai dengan Permendagri Nomor 13 Tahun 2006, efektivitas adalah pencapaian hasil program dengan target yang telah ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil.

Pelaksanaan otonomi daerah yang mendukung efisiensi penggunaan keuangan negara dapat dilihat dari sisi pelaksanaan fungsi pelayanan pemerintahan yang bersifat lokal. Sebelum otonomi daerah dilaksanakan, fungsi pemerintahan yang bersifat lokal (seperti pembangunan prasarana yang manfaatnya hanya bersifat lokal) sering dikelola oleh instansi Pusat. Hal ini sering memberikan dampak biaya yang relatif lebih besar daripada apabila fungsi tersebut dilaksanakan oleh Pemda. (Halim, 2008:21)

Konsep good governance di bidang dana perimbangan sebagaimana diatur melalui PP Nomor 104 Tahun 2000 paling tidak dapat dilihat dalam proses pengambilan keputusannya. Perumusan alokasi dana perimbangan telah melibatkan pihak universitas/pakar, kemudian sebelum ditetapkan dengan Keppres, setelah terlebih dahulu mendapat persetujuan dari DPOD yang

mayoritas anggotanya berasal dari Pemda. Kemudian selanjutnya produk dari keputusan tersebut dapat diketahui semua lapisan masyarakat.

Implementasi prinsip-prinsip good governance manajemen keuangan daerah dalam kaitannya dengan kebijakan desentralisasi fiskal telah diatur dalam PP 105/2000 tentang Manajemen dan Pertanggungjawaban Keuangan Daerah sebagai derivasi atau penjelasan lebih lajut dari UU 25/1999. PP tersebut telah mengatur secara tegas mengenai manajemen keuangan daerah, yaitu:

1. Pengaturan: Pokok-pokok manajemen keuangan daerah ditetapkan dengan Peraturan Daerah, sedangkan mengenai sistem dan prosedurnya (penatausahaan) diatur dengan peraturan kepala daerah;

2. Perencanaan: Penganggaran berdasarkan pendekatan kinerja. Ke depan penganggaran harus diarahkan pada unified budget, sehingga tidak akan ada lagi dikhotomi antara anggaran rutin dan pembangunan yang selama ini sering tumpang tindih.

3. Pelaksanaan: Penatausahaan berdasarkan standar akuntansi keuangan pemerintah daerah yang berlaku. Selama ini, pencatatan keuangan daerah bersifat pembukuan tunggal (single entry) dan berbasis kas (cash basis). Ke depan akan di arahkan pada pembukuan berpasangan (double entry) dan secara bertahap akan mengarah pada basis akrual (acrual basis).

4. Pertanggungjawaban: Pertanggungjawaban keuangan kepala daerah terdiri dari Perhitungan APBD, Nota Perhitungan APBD, Laporan Aliran Kas, dan Neraca. (Mardiasmo, 2008:54)

Selanjutnya PP 11/2001 tentang Informasi Keuangan Daerah yang merupakan produk hukum lain yang diamanatkan oleh UU 25/1999, menyatakan perlunya suatu sistem informasi keuangan daerah. Sebagai dokumen publik informasi tentang keuangan daerah dapat diketahui oleh masyarakat secara terbuka. Untuk memudahkan masyarakat mendapatkan informasi mengenai penggunaan dana yang diperoleh dari masyarakat melalui pajak dan retribusi, perlu adanya suatu sistem informasi keuangan daerah (SIKD). Melalui SIKD, informasi tidak lagi ditujukan hanya untuk konsumsi lokal dan nasional, tetapi sudah menjadi kebutuhan dan tuntutan internasional sebagaimana dijabarkan dalam Government Financial Statistics (GFS) yang dikeluarkan oleh International Monetary Fund (IMF) dimana Indonesia juga sebagai salah satu anggota

Untuk melakukan penyusunan laporan keuangan, Pemerintah daerah menyusun sistem akuntansi pemerintah daerah yang mengacu kepada standar akuntansi pemerintahan. Sistem akuntansi pemerintah daerah dilaksanakan oleh Satuan Kerja Pengelola Keuangan Daerah (SKPKD) sebagai entitas pelaporan dan Satuan Kerja Perangkat Daerah (SKPD) sebagai entitas akuntansi.

Sistem akuntansi pemerintahan daerah meliputi serangkaian prosedur mulai dari proses pengumpulan data, pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi

komputer. Proses tersebut didokumentasikan dalam bentuk buku jurnal dan buku besar, dan apabila diperlukan ditambah dengan buku besar pembantu.

Sistem akuntansi pemerintahan daerah sekurang-kurangnya meliputi: 1. Prosedur akuntansi penerimaan kas;

2. Prosedur akuntansi pengeluaran kas;

3. Prosedur akuntansi aset tetap/barang milik daerah; dan 4. Prosedur akuntansi selain kas.

Sistem akuntansi pemerintahan daerah disusun dengan berpedoman pada prinsip pengendalian intern sesuai dengan peraturan pemerintah yang mengatur tentang pengendalian internal dan peraturan pemerintah tentang standar akuntansi pemerintahan. Sistem akuntansi pemerintahan daerah dilaksanakan oleh PPKD. Sistem akuntansi SKPD dilaksanakan oleh PPKSKPD. PPK-SKPD mengkoordinasikan pelaksanaan sistem dan prosedur penatausahaan bendahara penerimaan dan bendahara pengeluaran. (Gade, 2008:12)

Dalam rangka pertanggungjawaban pelaksanaan APBD, entitas pelaporan menyusun laporan keuangan yang meliputi:

1. Laporan realisasi anggaran 2. Neraca

3. Laporan arus kas dan

4. Catatan atas laporan keuangan.

Dalam rangka pertanggungjawaban pelaksanaan APBD, entitas akuntansi menyusun laporan keuangan yang meliputi:

1. Laporan realisasi anggaran 2. Neraca dan

3. Catatan atas laporan keuangan. J. Kontribusi

Pengertian kontribusi secara teoritis. Masyarakat awam mengartikan kontribusi sebagai sumbangsih atau peran, atau keikutsertaan seseorang dalam suatu kegiatan tertentu. Ada banyak definisi kontribusi dari berbagai ahli. Mereka mengartikan kontribusi menurut sudut pandangnya masing-masing. Mungkin sebagian dari anda pernah mendengar penggalan kalimat seperti ini dalam melakukan pembangunan di daerah masyarakat harus ikut berkontirbusi dalam pembangunan desa kata kontribusi disini diartikan sebagai adanya ikut campur masyarakat baik dalam bentuk tenaga, fikiran dan kepedulian terhadap suatu program atau kegiatan yang dilakukan pihak tertentu.

Kontribusi tidak bisa diartikan hanya sebagai keikutsertaan seseorang secara formalitas saja, melainkan harus ada bukti nyata atau aksi nyata bahwa orang atau kelompok tersebut ikut membantu ikut turun ke lapangan untuk mengsukseskan suatu kegiatan tertentu. Bentuk kontribusi yang bisa diberikan oleh masyarakat harus sesuai dengan kapasitas atau kemampuan masing-masing orang tersebut. Individu atau kelompok bisa menyumbangkan pikirannya, tenaganya, dan materinya demi mengsukseskan kegiatan yang direncanakan demi untuk mencapai tujuan bersama. Itulah pengertian kontribusi secara umum.

Definisi kontribusi menurut kamus ilmiah karangan Dany H, mengartikan kontribusi sebagai sokongan berupa uang atau sokongan malah

dalam pengertian tersebut mengartikan kontribusi ke dalam ruang lingkup yang jauh lebih sempit lagi yaitu kontribusi sebagai bentuk bantuan yang dikeluarkan oleh individu atau kelompok dalam bentuk uang saja atau sokongan dana. Senada dengan pengertian kontribusi menurut Dany H, Yandianto dalam Kamus Umum Bahasa Indonesia mengartikan kontibusi sebagai bentuk iuran uang atau dana pada suatu forum, perkumpulan dan lain sebagainya.

Jadi bisa disimpulkan berdasarkan kedua pengertian diatas bahwa kontribusi merupakan bentuk bantuan nyata berupa uang terhadap suatu kegiatan tertentu untuk mencapai tujuan bersama yang telah ditetapkan sebelumnya. Namun, kiranya kontribusi tidak boleh hanya diartikan sebagai bentuk bantuan uang atau materi saja. hal ini akan membatasi bentuk kontribusi itu sendiri. Maksudnya, hanya orang-orang yang memiliki uang saja yang bisa melakukan kontribusi, sedangkan kontribusi disini diartikan sebagai keikutsertaan atau kepedulian individu atau kelompok terhadap suatu kegiatan.

Jadi pengertian dari kontribusi sendiri ialah tidak terbatas pada pemberian bantuan berupa uang saja, melainkan bantuan dalam bentuk lain seperti bantuan tenaga, bantuan pemikiran, bantuan materi, dan segala macam bentuk bantuan yang kiranya dapat membantu suksesnya kegiatan yang telah direncanakan sebelumnya untuk mencapai tujuan bersama. Itulah sedikit pengertian kontribusi beserta konsep-konsep yang menyertainya. Istilah kontribusi ini kerap kali dikaitkan dengan kajian ilmu manajemen. Kontribusi kerap kali dijadikan variabel bebas (variabel x) yang mempengaruhi variabel tergantung atau variabel terikat (variabel Y).

K. Kerangka Pikir

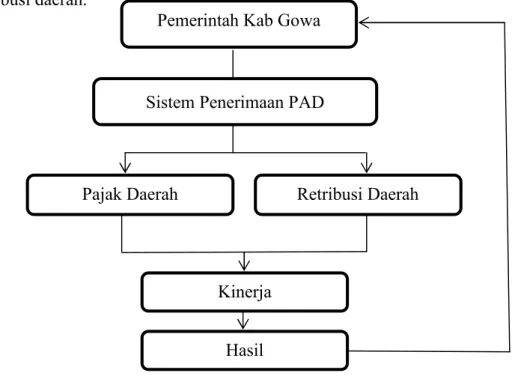

Pajak daerah dan retribusi daerah sebagai sumber potensial penerimaan daerah harus dimaksimalkan perolehannya guna pembiayaan pembangunan daerah. Pajak daerah dan retribusi daerah juga berperan serta dalam peningkatan pendapatan asli daearah yang tentunya berhubungan dengan pembiayaan dan pembentukan perekonomian daerah sehingga pelaksanaan pemungutannya harus diperhatikan agar penerimaan yang diperoleh benar-benar menggambarkan peningkatan PAD serta potensi daerah tersebut.Retribusi daerah yang meliputi retribusi pasar dan terminalmemiliki potensi yang besar dalam mempengaruhi pendapatan asli daerah dikarenakan pengelolaan retribusi daerah yang secara langsung. Dari latar belakang kerangka pemikiran diatas, dapat digambarkan kerangka pemikiran hubungan antara pendapatan asli daerah, pajak daerah, dan retribusi daerah.

Gambar 1. Kerangka Pikirpajak dan retribusi daerah mempengaruhi penerimaan PAD di Kabupaten Gowa”

Sistem Penerimaan PAD

Pajak Daerah Retribusi Daerah

Kinerja Pemerintah Kab Gowa

42

Pengumpulan data dan informasi sebagai penunjang utama dalam proposal ini, maka penulis memilih objek penelitian bertempat di Kantor Dinas Pendapatan Daerah Kabupaten Gowa dan dilaksanakankurang lebih 2 (dua) bulan yakni pada bulan April- Juni 2016.

B. Jenis dan Sumber Data

Adapun jenis dan sumber data yang dikumpulkan oleh penulis dalam penulis adalah:

1. Jenis Data

Jenis data dalam penelitian ini terdiri atas 2 (dua) yaitu:

a. Data kuantitatif yaitu data yang diperoleh dari perusahaan dalam bentuk angka-angka seperti: jumlah karyawan, serta data lainnya yang ada hubungannya dengan penelitian ini.

b. Data kualitatif yaitu data yang diperoleh dari perusahaan melalui keterangan-keterangan secara tertulis, seperti sejarah atau gambaran umum perusahaan, struktur organisasi, dan informasi tentang jenis pelatihan yang pernah dilaksanakan.

2. Sumber Data

Adapun sumber data dalam penelitian ini yaitu:

a. Data primer, yaitu data yang diperoleh dengan mengadakan pengamatan secara langsung dan wawancara dengan pimpinan perusahaan dan karyawan

lainnya.

b. Data sekunder, yaitu berupa bahan-bahan dokumentasi perusahaan seperti sejarah berupa bahan-bahan, struktur organisasi, jumlah karyawan, serta data lainnya yang ada hubungannya dengan tujuan perusahaan.

C. Metode Pengumpulan Data

Banyak metode yang dapat digunakan untuk mengumpulkan data dalam sebuah penelitian. Metode pengumpulan data pada prinsipnya berfungsi untuk mengungkapkan variabel yang akan diteliti. Dalam penelitian ini metode pengumpulan data yang digunakan adalah:

1. Penelitian Lapangan (Field Research)

Penelitian ini dilakukan dengan mengadakan pengamatan secara langsung pada Kantor Dinas Pedapatan Daerah Kabupaten Gowa melalui observasi yakni pengumpulan data dengan pengamatan dan pencatatan data dari kegiatan kantor.

2. Studi Pustaka

Dilakukan dengan cara mencari dan membaca literature-literature yang ada hubungannya dengan materi penulisan.

D. Populasi dan Sampel

Populasi adalah keseluruhan subjek penelitian (Arikunto, 2010:115). Dalam penelitian ini dijadikan populasi adalah pegawai Kantor Dinas Pedapatan Daerah Kabupaten Gowa.

E. Definisi Operasional Variabel

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang diterapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugioyono, 2012). Dalam penelitian ini menggunakan dua variabel, yaitu variabel independen dan variabel dependen.

F. Metode Analisis data

Metode analisis yang akan digunakan dalam penelitian ini adalah metode deskriptif kuantitatif yaitu dengan menganalisis dan mengolah data-data laporan keuangan yang berupa angka-angka dan analisis menggunakan statistik, pemungutan pajak dan retribusi sebagai pendapatan daerah di Kabupaten Gowa. Berikut uraian rumus efektifitas.

Efektifitas pemungutan pajak daerah = Efektifitas pemungutan retribusi =

Kontribusi Pajak Daerah = 100%