commit to user

i

“PRAKTIK MANAJEMEN LABA DAN EVALUASI KINERJA

PERUSAHAAN DI SEKITAR INITIAL PUBLIC OFFERING”

(Studi kasus pada perusahaan yang melakukan IPO di BEI tahun 2005-2009)

Skripsi

Diajukan untuk Melengkapi Tugas-tugas dan Syarat-Syarat

untuk Mencapai Gelar Sarjana Ekonomi pada Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

SEPTIAN WAHYU A. P. NIM. F0307081

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv

MOTTO

T ”Permulaan hikmat adalah takut akan TUHAN, dan

mengenal Yang Mahakudus adalah pengertian.”

(Amsal 9:10)

T ”Diberkatilah orang yang mengandalkan TUHAN,

yang menaruh harapannya pada TUHAN!”

(Yeremia 17:7)

T ”Giving my Best, in everything I do,,,”

T “Just keep believing on ur dreams, and make it

happen,,,”

commit to user

v

PERSEMBAHAN

Skripsi ini saya persembahkan untuk...

Ø My Awesome GOD, and heavenly Father, Jesus Christ,,, “I tried

to give all my best in this work, Lord.. thank’s for the

blessings..thank’s for the love, and thank’s for the faith..Love U

God”

Ø My Dad, Mom, my Little Sister, Grandma,

Uncles, Aunties, etc,,,,,”thank’s for every

support,,I love u all..”

Ø The “Gumoongs” of PMK FE, thank’s for ur support and

prayers..hehehe, kangen kumpul2, n’ pelayanan bareng lagi sama

kalian...

Ø “Accounting AGENTS 007”,,,,sukses buat kita

commit to user

vi

KATA PENGANTAR

Segala pujian, hormat dan syukur untuk Tuhan Yesus Kristus, buat kasih

setia, pertolongan, penyertaan, dan berkat-berkat yang sangat luar biasa dalam

hidup penulis sampai saat ini, sehingga dapat menyelesaikan skripsi yang berjudul

“PRAKTIK MANAJEMEN LABA DAN EVALUASI KINERJA

PERUSAHAAN DI SEKITAR INITIAL PUBLIC OFFERING” (Studi kasus

pada perusahaan yang melakukan IPO di BEI tahun 2005-2009), sebagai

tugas akhir guna memenuhi syarat-syarat untuk mencapai gelar Sarjana Ekonomi,

Jurusan Akuntansi, Universitas Sebelas Maret.

Penulis menyadari bahwa dalam proses penulisan skripsi ini tidak terlepas

dari dorongan dan bantuan banyak pihak. Oleh karenanya, penulis dengan ini

mengucapkan terima kasih kepada:

1. Dr. Wisnu Untoro, M.S., selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret.

2. Drs. Santoso Tri Hananto, M.Si., Ak., selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret.

3. Dr. Payamta, M.Si., Ak., CPA., selaku pembimbing skripsi atas semua

kritik, saran, dan perhatianya yang sangat membantu penulis untuk

mencapai hasil yang terbaik.

4. Bapak-bapak dan ibu-ibu dosen, serta karyawan FE UNS, terimakasih-ku

commit to user

vii

5. Semua pihak yang tidak dapat penulis sebutkan satu-persatu.

Penulis menyadari bahwa karya ini masih jauh dari sempurna. Untuk itu

kritik dan saran yang bersifat membangun dari semua pihak, penulis harapkan

demi perbaikan yang berkelanjutan.

Akhir kata, penulis berharap skripsi ini dapat bermanfaat bagi semua pihak

yang membutuhkan di kemudian hari. Terimakasih dan God bless you all...

Surakarta, Juli 2011

commit to user

A. Latar Belakang Masalah…...

commit to user

ix

BAB II. LANDASAN TEORI ...

A. Penawaran Saham Perdana (Initial Public Offerings)...

B. Manajemen Laba...

C. Teori Signal (Signalling Theory)...

D. Teori Keagenan (Agency Theory)...

E. Konsep Akrual...

F. Kinerja Operasi Perusahaan...

G. Kerangka Pemikiran...

H. Penelitian Terdahulu...

I. Pengembangan Hipotesis dan Hipotesis...

BAB III. METODOLOGI PENELITIAN ………...

A. Desain Penelitian...

B. Populasi dan Sampel...

C. Sumber dan Teknik Pengumpulan Data...

D. Variabel Penelitian dan Pengukurannya...

E. Teknik dan Analisis Data...

BAB IV. ANALISIS DAN PEMBAHASAN ………...

A. Hasil Pengumpulan Data...

B. Statistik Deskriptif ...

C. Pengujian Hipotesis dan Pembahasan...

commit to user

x

1. Uji Normalitas...

2. Pengujian Hipotesis dan Pembahasan...

a. Pengujian Hipotesis...

b. Pembahasan...

BAB V. KESIMPULAN DAN SARAN...

A. Kesimpulan...

B. Keterbatasan...

C. Saran...

DAFTAR PUSTAKA

LAMPIRAN

52

54

54

70

80

80

81

commit to user

Tabel Statistik Deskriptif Total Accrual...

Tabel Statistik Deskriptif Kinerja Keuangan...

Tabel Test of Normality Kinerja Perusahaan...

Tabel Ringkasan Hasil Perhitungan Total Accruals...

Tabel Hasil Non Discretionary Accruals sebelum IPO..

Tabel Hasil Non Discretionary Accruals setelah IPO....

Tabel Hasil Discretionary Accruals...

Tabel Hasil Uji Homogenitas Variansi...

Tabel Hasil Uji Homogenitas Covarian...

Tabel Hasil Uji MANOVA...

Tabel Hasil Uji MANOVA...

Tabel Hasil Uji Wilcoxon ROA...

Tabel Hasil Uji Wilcoxon ROE...

Tabel Hasil Uji Wilcoxon GPM...

Tabel Hasil Uji Wilcoxon OPM...

Tabel Hasil Uji Wilcoxon NPM...

commit to user

xii

DAFTAR LAMPIRAN

Lampiran 1 Daftar Perusahaan Sampel...

Lampiran 2 Data NI dan CFO sebelum IPO...

Lampiran 3 Data NI dan CFO setelah IPO...

Lampiran 4 Data Total Accruals sebelum dan setelah IPO...

Lampiran 5 Data Discretionary Accruals...

Lampiran 6 Data Rasio Kinerja Keuangan sebelum IPO...

Lampiran 7 Data Rasio Kinerja Keuangan setelah IPO...

Lampiran 8 Statistik Deskriptif menggunakan SPSS 16...

Lampiran 9 Hasil Uji Normalitas Discretionary Accruals....

Lampiran 10 Hasil Uji Normalitas Data Kinerja Keuangan....

Lampiran 11 Hasil Uji WilcoxonDiscretionary Accruals....

Lampiran 12 Hasil Uji MANOVA Kinerja Keuangan.......

Lampiran 13 Hasil Uji Wilcoxon ROA...

Lampiran 14 Hasil Uji Wilcoxon ROE...

Lampiran 15 Hasil Uji Wilcoxon GPM...

Lampiran 16 Hasil Uji Wilcoxon OPM...

commit to user

commit to user

xiii

“PRAKTIK MANAJEMEN LABA DAN EVALUASI KINERJA

PERUSAHAAN DI SEKITAR INITIAL PUBLIC OFFERING”

(Studi kasus pada perusahaan yang melakukan IPO di BEI tahun 2005-2009)

ABSTRAK

SEPTIAN WAHYU A. P. NIM. F0307081

Tujuan dilakukan penelitian ini adalah untuk meneliti keberadaan manajemen laba pada perusahaan-perusahaan yang melakukan IPO, dan melakukan evaluasi kinerja keuangan perusahaan-perusahaan tersebut, sebagai

bukti keberadaan manajemen laba tersebut. Penelitian ini menghitung

discretionary accruals satu tahun sebelum IPO dan satu tahun setelah IPO untuk melihat keberadaan manajemen laba. Untuk meneliti evaluasi kinerja keuangan digunakan beberapa rasio keuangan seperti ROA, ROE, GPM, OPM, dan NPM.

Metode dalam pengambilan sampel menggunakan purposive sampling dan

menggunakan Uji statistik non parametrik berupa Uji Wilcoxon dan Uji Manova sebagai alat uji penelitian, karena distribusi data tidak normal. Sampel yang digunakan yaitu perusahaan yang melakukan IPO di BEI pada tahun 2005-2009.

Hasil dari seleksi data dengan menggunakan metode purposive sampling

menyatakan bahwa sampel yang digunakan dalam penelitian ini sebanyak 37 perusahaan dan dikarenakan menggunakan rentang waktu penelitian 2 kali 5 tahun maka jumlah sampel yang ada 74 sampel.

Hasil analisis statistik menunjukkan bahwa (1) tidak terdapat indikasi manajemen laba di sekitar IPO, (2) evaluasi kinerja keuangan secara simultan menunjukkan adanya perbedaan kinerja pada waktu sebelum dan setelah IPO. Evaluasi secara parsial ROA juga menunjukkan ada perbedaan kinerja sebelum dan setelah IPO. Evaluasi kinerja secara parsial ROE, GPM, OPM, dan NPM tidak menunjukkan adanya perbedaan kinerja sebelum dan setelah IPO.

commit to user

xiv

“PRAKTIK MANAJEMEN LABA DAN EVALUASI KINERJA

PERUSAHAAN DI SEKITAR INITIAL PUBLIC OFFERING”

(Studi kasus pada perusahaan yang melakukan IPO di BEI tahun 2005-2009)

ABSTRACT

SEPTIAN WAHYU A. P. NIM. F0307081

The purpose of this study was to examine the existence of earnings management in companies that go public, and evaluate the financial performance of such companies, as evidence of the existence of earnings management. This study compute the discretionary accruals of one year before the IPO and one year after the IPO to examine the existence of earnings management. To investigate the evaluation of financial performance used some financial ratios like ROA, ROE, GPM, OPM and NPM.

The method of sampling using purposive sampling and using non-parametric statistical test of Wilcoxon test and MANOVA test as a tool of research trials, because the data distribution is not normal. The sample used is a company doing an IPO on the Indonesia Stock Exchange in 2005-2009. The results of data selection by using purposive sampling method that samples used in this study as many as 37 companies and due to the use of the study period of 5 years in 2 times the existing number of samples 74 samples.

The results of statistical analysis showed that: (1) there is no indication of earnings management around the IPO, (2) the simultaneous evaluation of financial performance reflects differences in performance on the time before and after the IPO. Partial evaluation of return on assets (ROA) also showed differences in performance before and after the IPO. Performance evaluation of partial ROE, GPM, OPM and NPM showed no difference in performance before and after the IPO.

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan, dalam usaha pencapaian tujuan-tujuannya, akan membuat

perencanaan-perencanaan baik dalam bidang pembelanjaan, produksi, dan

pemasaran. Riyanto (1994), menyatakan bahwa masalah dana pembelanjaan

merupakan masalah utama dalam perusahaan, dimana ketika perusahaan

gagal mendapatkan dana untuk menjalankan satu fungsi dalam perusahaan,

maka akan menghambat setiap proses lain dalam perusahaan.

Pada saat perusahaan tidak memiliki cukup dana untuk melakukan

ekspansi, atau melakukan perkembangan dalam usahanya, maka pertumbuhan

perusahaan yang seharusnya dapat berjalan lancar menjadi terhambat. Dalam

usaha pemenuhan dana ini, perusahaan akan dihadapkan pada beberapa

pilihan mengenai sumber dana perusahaan: (1) laba ditahan, (2) utang kepada

kreditur, (3) penawaran saham kepada publik atau Initial Public Offerings

(IPO). Masing-masing pilihan diatas memiliki kelebihan dan kekurangan.

Laba ditahan merupakan sumber dana yang berasal dari internal

perusahaan sendiri, dalam pemakaiannya perusahaan tidak harus memberikan

konsekuensi apapun, akan tetapi dana yang diperoleh dari cara ini, jumlahnya

terbatas (Andriyanti, 2007) dalam Hastoro dan Yuliana (2010).

Utang kepada kreditur adalah pilihan kedua yang lebih fleksibel,

commit to user

2 tetapi utang ini menuntut pembayaran bunga dan ketika perusahaan gagal

membayar kewajibannya, kreditur berhak memaksa perusahaan untuk

melikuidasi aset perusahaan yang menjadi agunan utang tersebut (Andriyanti,

2007) dalam Hastoro dan Yuliana (2010).

Penawaran perdana kepada publik (Initial Public Offerings atau IPO)

merupakan pilihan ketiga bagi perusahaan. IPO, menurut Payamta (1998),

dapat diartikan sebagai penjualan saham oleh perusahaan untuk yang pertama

kalinya. Kelebihan IPO dibanding dengan sumber dana yang lain adalah,

adanya peningkatan sumber dana perusahaan, yang juga meningkatkan pos

modal saham dalam laporan keuangan, sehingga ekuitas perusahaan

meningkat, sehingga perusahaan bebas untuk melakukan investasi dari dana

tersebut.

Setelah melakukan IPO, maka struktur perusahaan yang sebelumnya

merupakan perusahaan tertutup, berubah menjadi perusahaan publik atau

perusahaan terbuka. Dari perubahan struktur perusahaan tersebut, maka

timbul konsekuensi yang harus diterima oleh perusahaan. Salah satu

konsekuensi yang harus diterima oleh perusahaan adalah, adanya kewajiban

transparansi atas pelaporan keuangan dalam perusahaan. Transparansi ini

menjadi begitu penting, karena menyangkut kepentingan para stakeholders

perusahaan seperti kreditur, supplier, terlebih bagi investor modal yang telah

menanamkan dananya pada perusahaan, dan hal ini merupakan salah satu

commit to user

3 Kewajiban transparansi ini hanya akan diberlakukan pada perusahaan

setelah IPO, sedangkan untuk periode sebelum IPO, perusahaan tidak akan

diwajibkan untuk mempublikasikan laporan keuangannya secara terbuka

kepada publik. Sebelum melakukan IPO, perusahaan dituntut untuk

menyajikan laporan prospektus perusahaan, sebagai salah satu syarat untuk

melakukan IPO. Prospektus ini merupakan satu-satunya informasi yang

dimiliki investor mengenai perusahaan dan laporan keuangan perusahaan

pada periode sebelum IPO, sehingga informasi yang dimiliki oleh investor

mengenai perusahaan sangatlah terbatas. Keterbatasan informasi yang

diperoleh investor mengenai perusahaan ini disebut asimetri informasi.

Dengan adanya asimetri informasi pada periode sebelum IPO, manajemen

perusahaan cenderung akan melakukan manajemen laba pada periode

sebelum IPO tersebut, dengan tujuan untuk membentuk persepsi investor

yang positif terhadap perusahaan (Kiswara, 1999) dalam Saiful (2004).

Salah satu hal yang menjadi pertimbangan dari investor, sebelum

menanamkan modalnya dalam perusahaan adalah, tingkat keuntungan dari

perusahaan tersebut (Hastoro dan Yuliana, 2010). Hal ini menyebabkan

munculnya kecenderungan manajemen untuk membuat laba agar terlihat baik

di mata investor, terlebih di sekitar periode IPO perusahaan tersebut, agar

investor tertarik untuk menanamkan modalnya pada perusahaan.

Tindakan mengelola laba agar terlihat lebih baik inilah yang disebut

dengan manajemen laba. Schipper (1989) dalam Wild et. al., (2005)

commit to user

4 sengaja dalam proses penentuan laba, yang biasanya untuk memenuhi tujuan

pribadi. Irawan dan Gumanti (2010) menyatakan bahwa perusahaan yang

memiliki laba yang konsisten, memiliki harga saham yang relatif lebih tinggi,

dibandingkan dengan perusahaan yang memiliki laba tidak konsisten. Hal ini

menjelaskan, mengapa manajemen memiliki kecenderungan untuk

menggunakan metode akuntansi tertentu, untuk mengatur laba sebelum

melakukan IPO, adalah untuk menarik minat investor.

Manajemen laba dapat menyebabkan pengungkapan informasi dalam

pelaporan kinerja perusahaan tidak mencerminkan keadaan yang sebenarnya.

Hal ini dapat mengakibatkan para pemakai laporan keuangan tidak

memperoleh informasi keuangan yang akurat untuk dijadikan acuan dalam

pengambilan keputusan (Wahyuningsih, 2007). Salah satu pemakai dari

laporan keuangan tersebut ialah investor. Kecenderungan manajemen untuk

melakukan manajemen laba di periode sekitar IPO, akan sangat berpengaruh

pada pengambilan keputusan investor. Investor bisa saja salah menentukan

langkah, dengan melakukan investasi pada perusahaan yang sebenarnya

kurang prospektif, akan tetapi tidak dapat dideteksi oleh investor, karena

tertutup oleh laba yang meyakinkan. Hal ini dapat menyesatkan investor

dalam mengestimasi return yang diharapkan akan diterima investor di masa

mendatang.

Akibat dari adanya praktik manajemen laba dalam perusahaan, seperti

telah diungkapkan oleh Lo (2007), dalam penelitian khabash dan

commit to user

5 banyak pihak. Pihak-pihak yang berpotensi untuk dirugikan, kembali lagi,

adalah investor modal, bank atau kreditur, pemerintah atau regulator,

supplier, customer, dan pesaing. Pihak-pihak tersebut dapat menjadi korban

dikarenakan, mereka dapat membuat keputusan atas dasar informasi yang

tidak tepat (Al-khabash dan Al-Thuneibat, 2009).

Schipper, (1989) dalam Wild et. al. (2005) menyatakan bahwa

asal-usul munculnya manajemen laba adalah dari kebijakan akuntansi itu sendiri.

Kebijakan akuntansi akrual, disebut-sebut sebagai penyebab manajemen

dapat melakukan manajemen laba, karena manajemen akan memiliki

kebebasan untuk mengaplikasikan kebijakan akuntansi dalam perusahaan.

Akuntansi akrual menjadi salah satu pilihan untuk melakukan manajemen

laba karena, dalam pengaplikasian akuntansi akrual, manajemen diberikan

kebebasan untuk memilih metode akuntansi mana, yang akan digunakan

dalam pelaporan keuangan perusahaan. Kebebasan ini memberikan

kesempatan kepada manajemen, untuk mengatur laba dengan cara mengatur

angka-angka akrual, sehingga akan diperoleh laba yang diinginkan. Metode

ini disebut sebagai metode discretionary accruals.

Alasan penggunaan metode discretionary accruals, sebagai alat untuk

melakukan manajemen laba dikarenakan sifat dari akrual itu sendiri yang

dipandang sebagai metode yang lebih baik daripada metode cash, karena

dengan digunakannya metode accrual, akan mengurangi masalah waktu dan

ketidakcocokan (mismatching) dalam pengukuran arus kas (Dechow, 1994)

commit to user

6 merupakan bagian dari total accrual, yang dalam perhitungan laba total

accrual tersebut terdiri atas discetionary dan non discretionary accrual. Non

discretionary accrual merupakan komponen akrual yang terjadi secara alami

atau wajar seiring dengan perubahan aktivitas perusahaan. Discretionary

accrual adalah komponen akrual yang berasal dari rekayasa manajemen

(earning management). Discretionary accrual berhubungan dengan harga

saham, laba yang akan datang, serta aliran kas (Subramanyam, 1996) dalam

Wahyuningsih (2007).

Beneish (2001) dalam Wahyuningsih (2007), menyatakan penyebab

berkembangnya manajemen laba yang berbasis akrual: (1) Akuntansi akrual,

merupakan bagian dari prinsip akuntansi yang berterima umum, sedangkan

manajemen laba lebih mudah terjadi pada laporan yang berbasis akrual,

daripada laporan yang berbasis kas. (2) Mempelajari akuntansi akrual, akan

mengurangi masalah dalam mengukur dampak, dari berbagai pilihan metode

akuntansi terhadap laba. (3) Apabila indikasi manajemen laba tidak dapat

diamati dari akrual, maka investor tidak akan dapat menjelaskan dampak dari

manajemen laba pada penghasilan yang dilaporkan perusahaan.

Dalam praktik, metode yang diterapkan dalam pelaporan akuntansi,

dapat mempengaruhi hasil akhir dari laporan keuangan perusahaan. Hal ini

dapat menjadi keuntungan bagi manajemen, karena mereka dapat memilih

metode yang akan dipakai dalam pelaporan akuntansi perusahaan mereka,

baik dalam perhitungan keuntungan ataupun penilaian keuangan. Dengan

commit to user

7 akan memicu manajemen untuk melaporkan keuntungan yang diinginkan,

dan mencapai tujuan manajemen sendiri, sehingga kualitas laporan keuangan

menurun.

Berbicara mengenai hubungan antara praktik manajemen laba, dengan

kinerja perusahaan, dapat dilihat bahwa sebenarnya perubahan kinerja

perusahaan merupakan suatu bukti dari ada atau tidaknya praktik manajemen

laba dalam perusahaan. Demi menarik minat investor, manajemen cenderung

memberikan sinyal positif kepada calon investor. Sinyal positif yang ingin

diberikan manajemen kepada calon investor, dapat diwujudkan dengan cara

melakukan manajemen laba untuk memperlihatkan kinerja yang baik dalam

prospektus penawaran, sehingga nilai perusahaan dimata investor akan

meningkat. Namun, sinyal positif ini tidak akan bertahan dalam waktu yang

panjang, hal ini tercermin dalam laporan keuangan yang menyatakan adanya

penurunan kinerja yang dilaporkan oleh perusahaan (Teoh et. al., 1998)

dalam Suprianto (2008). Manajemen laba yang dilakukan pada periode

sekitar IPO, meskipun akan menambah nilai perusahaan, karena laba

perusahaan terlihat baik dimata calon investor, dan mengakibatkan respon

pasar yang positif pada periode tersebut, akan tetapi praktik manajemen laba

ini, juga mengakibatkan penurunan kinerja (underperformance) beberapa

tahun setelah penawaran perdana (IPO) (Suprianto, 2008). Dengan

melakukan manajemen laba sebelum IPO, manajemen menggeser laba

commit to user

8 periode setelah IPO, laba perusahaan akan menurun, sehingga dapat

dikatakan bahwa kinerja perusahaan menurun setelah IPO.

Penilaian kinerja suatu perusahaan merupakan hal yang sangat penting

dilakukan oleh manajemen, pemegang saham, pemerintah, maupun oleh

stakeholder yang lain, karena menyangkut distribusi kesejehteraan diantara

mereka (Payamta, 1998). Investor akan sangat bergantung pada isi dari

laporan keuangan, yang merupakan sumber utama informasi keuangan

mengenai perusahaan (Jones 2010: 370) untuk menilai kinerja perusahaan

tersebut. Untuk menilai kinerja perusahaan, dapat digunakan rasio-rasio

keuangan. Suatu rasio keuangan akan bermanfaat bila diinterpretasikan dalam

perbandingan dengan (1) rasio tahun sebelumnya, (2) standar yang ditentukan

sebelumnya, (3) dan rasio pesaing (Wild, et. al., 2005: 38).

Rasio Tingkat Pengembalian atas investasi (Return On Investment)

dipergunakan untuk menilai kompensasi keuangan kepada penyedia

pendanaan ekuitas dan utang (Wild, et. al., 2005: 39). Rasio-rasio tersebut

adalah, Return on Assets (ROA) dan Return on Equity (ROE).

Rasio Kinerja Operasi (Operating Performance Ratio) dipergunakan

untuk menilai kemampuan perusahaan dalam menghasilkan laba melalui

pendapatan yang diterima perusahaan dari aktivitas operasinya pada suatu

periode tertentu. Adapun rasio yang digunakan untuk analisis adalah Gross

Profit Margin (GPM), Operating Profit Margin (OPM), Net Profit Margin

commit to user

9 Penelitian mengenai manajemen laba dalam akuntansi, menarik untuk

dilakukan, karena manajemen laba itu sendiri sering dilakukan oleh

manajemen perusahaan, yang biasanya untuk memenuhi kepentingan pribadi,

akan tetapi keberadaannya tidak dapat dipersalahkan. Bukti dari pernyataan

diatas adalah, banyaknya penelitian yang membahas tentang manajemen laba,

antara lain: Aharony et. al. (1993), Gioielli dan Carvalho (2008), Teoh et. al.

(1998), Irawan dan Gumanti (2010), Saiful (2004), Hastoro dan Yuliana

(2010). Akan tetapi dari penelitian-penelitian yang telah dilakukan

sebelumnya, ditemukan bahwa hasilnya tidak konsisten, dan cenderung

membingungkan.

Beberapa penelitian terdahulu mengenai manajemen laba di sekitar

IPO, telah banyak dilakukan. Penelitian-penelitian tersebut tidak bisa

memberikan hasil yang konsisten, tetapi cenderung memberikan hasil yang

berbeda-beda. Beberapa peneliti menyatakan menemukan adanya indikasi

manajemen laba disekitar IPO, akan tetapi beberapa peneliti lain menyatakan

bahwa hasil penelitiannya tidak menemukan adanya indikasi manajemen laba

disekitar IPO. Aharony et. al. (1993) menyatakan bahwa manajemen laba

tidak ditemukan dalam periode sekitar IPO. Penelitian yang dilakukan oleh

Gioielli dan Carvalho (2008) tidak menemukan manajemen laba di periode

sebelum dan setelah IPO, hanya menemukan manajemen laba tepat pada

periode IPO dilakukan. Namun berbeda dengan penelitian Friedlan (1994)

dalam (Suprianto, 2008), dan Teoh et. al. (1998) yang menemukan bukti kuat

commit to user

10 Penelitian serupa juga dilakukan oleh beberapa peneliti di Indonesia,

antara lain, Joni dan Jogiyanto (2009), menemukan adanya manajemen laba

pada periode sebelum dan setelah IPO, hasil yang sama ditunjukkan pada

penelitian Hastoro dan Yuliana (2010), yang menemukan bahwa manajemen

laba lebih besar ketika periode satu tahun sebelum IPO, daripada satu tahun

setelah IPO. Penelitian Saiful (2004) secara parsial menemukan bahwa dua

tahun sebelum dan setelah IPO terdapat manajemen laba, akan tetapi pada

periode satu tahun sebelum dan setelah IPO tidak ditemukan adanya indikasi

manajemen laba. Penelitian Irawan dan Gumanti, (2010), serta Irawan dan

Gumanti (2005), tidak menemukan adanya manajemen laba di sekitar IPO,

dan mendukung hasil dari Aharony et. al., (1993).

Penelitian mengenai evaluasi kinerja operasi disekitar periode IPO

pernah dilakukan oleh Saiful (2004), Hastoro dan Yuliana (2010), dan

Suprianto (2008), penelitian tersebut hanya membahas mengenai Return on

Asset (ROA) saja, sebagai proksi kinerja operasi, padahal sebenarnya masih

banyak rasio lain untuk menilai kinerja operasi perusahaan. Wild et. al.

(2005) dalam bukunya menyatakan beberapa rasio profitabilitas yang dapat

digunakan untuk melakukan analisis profitabilitas perusahaan, antara lain,

ROA, ROE, GPM, OPM, dan NPM.

Mengingat begitu pentingnya masalah manajemen laba bagi para

stakeholder perusahaan yang melakukan IPO, dan masih adanya perbedaan

hasil penelitian-penelitian sebelumnya mengenai manajemen laba disekitar

commit to user

11 perusahaan dalam periode di sekitar IPO, menjadi motivasi dilakukannya

penelitian ini. Untuk mengkaji lebih dalam mengenai manajemen laba dan

kinerja keuangan pada perusahaan-perusahaan yang melakukan IPO, maka

diambil sebuah judul “PRAKTIK MANAJEMEN LABA DAN

EVALUASI KINERJA PERUSAHAAN DI SEKITAR INITIAL PUBLIC

OFFERING” (Studi kasus pada perusahaan yang melakukan IPO di BEI

tahun 2005-2009).

Penelitian ini merupakan modifikasi dari penelitian Saiful (2004) yang

meneliti mengenai hubungan manajemen laba dengan kinerja operasi dan

return saham di sekitar IPO, dan penelitian Hastoro dan Yuliana (2010) yang

meneliti masalah manajemen laba disekitar Penawaran Harga Saham Perdana

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya

yaitu, (1) penelitian ini mencoba untuk mengkaji lebih dalam mengenai

manajemen laba dalam perusahaan yang melakukan IPO pada rentang waktu

yang berbeda, yaitu tahun 2005-2009, dan melakukan evaluasi kinerja operasi

dalam periode sebelum dan setelah IPO, (2) mengubah sampel, dengan tidak

membedakan jenis perusahaan yang terdaftar di BEI agar sampel lebih luas,

dan dapat digeneralisasi, (3) menambah variabel kinerja keuangan ROE

(Return on Equity), GPM (Gross Profit Margin), OPM (Operating Profit

Margin), dan NPM (Net Profit Margin) sebagai proksi tambahan untuk

commit to user

12

B. Perumusan Masalah

Berdasarkan latar belakang diatas, maka penelitian ini dapat

dirumuskan ke dalam dua permasalahan.

1 Adakah indikasi manajemen laba yang dilakukan perusahaan, selama

periode sebelum dan setelah IPO?

2 Apakah ada perbedaan antara kinerja keuangan perusahaan sebelum

IPO dengan setelah IPO?

C. Tujuan Penelitian

Dari rumusan masalah diatas, maka tujuan penelitian ini adalah sebagai

berikut:

1 Untuk menguji secara empiris mengenai keberadaan manajemen laba

selama periode sebelum dan setelah IPO.

2 Untuk menguji secara empiris perbedaan kinerja keuangan perusahaan,

sebelum dan setelah IPO.

D. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari hasil penelitian ini antara

lain adalah sebagai berikut :

1. Manfaat Akademis

Secara Akademis, hasil penelitian ini diharapkan dapat memberikan

kontribusi bagi perkembangan teori di Indonesia, khususnya mengenai

commit to user

13 2. Manfaat Praktis

a. Bagi Manajemen Perusahaan

Penulis berharap agar penelitian ini dapat menjadi wacana

serta referensi bagi penentuan kebijakan-kebijakan perusahaan

serta dapat dijadikan sebagai bahan pertimbangan dalam

pengambilan keputusan oleh manajemen perusahaan.

b. Bagi Investor

Penulis berharap penelitian ini dapat berguna bagi para

investor ataupun calon investor untuk lebih mengerti tentang

kelayakan suatu perusahaan sebagai tempat berinvestasi, sehingga

tidak mengalami kerugian dikemudian hari.

c. Bagi Pemerintah

Bagi regulator, terutama BAPEPAM penelitian ini dapat

bermanfaat sebagai bahan pertimbangan dalam pembuatan

kebijakan-kebijakan dalam pasar modal terkhusus terkait masalah

commit to user

14

BAB II

LANDASAN TEORI

A. Penawaran Saham Perdana (Initial Public Offerings)

Initial Public Offerings (IPO) adalah penjualan saham perusahaan

untuk pertama kali yang dilakukan di pasar perdana (Suprianto, 2008).

Setelah perusahaan melakukan penjualan saham, maka struktur kepemilikan

perusahaan tersebut akan berubah, dan hal ini menuntut adanya transparansi

informasi dalam perusahaan. Perusahaan ini harus memberikan informasi

yang transparan kepada publik baik dalam periode sebelum IPO ataupun

periode setelah IPO.

Pada periode sebelum IPO, transparansi tersebut diperlukan sebagai

prasyarat untuk pengajuan IPO, misalnya laporan prospektus, sedangkan

untuk periode setelah IPO, perusahaan harus melaporkan setiap informasi dan

mengungkapkannya sebagai konsekuensi, karena telah menjadi perusahaan

publik yang tercatat dalam pasar modal.

Beberapa keuntungan berikut, akan diterima perusahaan ketika menjadi

perusahaan publik:

1. Sumber Pendanaan

Masalah yang sering menjadi kendala utama dalam perusahaan

adalah, kurangnya dana untuk pengembangan, baik untuk penambahan

modal kerja atau untuk ekspansi usaha. Salah satu pilihan yang dapat

commit to user

15 sahamnya sehingga kendala keuangan dapat teratasi. Dengan menjual

sahamnya kepada publik seperti ini, perusahaan akan memperoleh dana

dalam jumlah yang besar.

2. Keuntungan Kompetitif dalam Usaha

Setelah menjadi perusahaan publik, perusahaan akan memperoleh

banyak keuntungan untuk pengembangan usaha di masa mendatang, antara

lain, perusahaan dapat mengajak para partner kerjanya (supplier, buyer)

menjadi salah satu pemegang saham perusahaan, dengan cara menjual

saham perusahaan kepada mereka. Pada saat hal tersebut terjadi, hubungan

antara perusahaan dan partner-nya tidak lagi hanya sebatas hubungan

bisnis, tetapi akan terjalin suatu hubungan yang lebih baik, yaitu loyalitas

mereka terhadap perusahaan akan meningkat, karena mereka memiliki

kepentingan dalam perusahaan, yaitu sebagai pemegang saham.

3. Kesempatan Merger atau Akuisisi atas Perusahaan Lain.

Merger atau akuisisi merupakan salah satu usaha yang banyak

dilakukan manajemen untuk mengembangkan perusahaan yang

dijalankannya. Dengan adanya merger atau akuisisi, maka suatu

perusahaan dapat dibeli kepemilikannya oleh perusahaan lain. Melakukan

merger atau akuisisi merupakan kebebasan bagi setiap perusahaan yang

terdaftar di pasar modal. Perusahaan publik yang sahamnya

diperdagangkan di bursa, akan lebih mudah melakukan pembiayaan untuk

merger atau akuisisi, melalui penerbitan saham baru, yang digunakan

commit to user

16 4. Kemampuan Going Concern yang lebih baik

Kemampuan going concern bagi perusahaan adalah kemampuan

untuk tetap dapat bertahan dalam kondisi apapun termasuk dalam kondisi

yang dapat mengakibatkan bangkrutnya perusahaan, seperti gagalnya

pembayaran hutang kepada pihak ketiga, perubahan pasar yang

mempengaruhi kemampuan perusahaan untuk bertahan di bidang

usahanya. Dengan menjadi perusahaan publik, kemampuan perusahaan

untuk dapat mempertahankan kelangsungan hidupnya akan jauh lebih baik

dibandingkan dengan perusahaan tertutup.

5. Meningkatkan Citra Perusahaan

Dengan menjadi perusahaan publik, maka perusahaan akan selalu

mendapat perhatian media dan komunitas keuangan. Hal ini berarti bahwa

perusahaan tersebut terus dipublikasi, sehingga dapat citra perusahaan

akan meningkat. Peningkatan citra tersebut tentunya akan memberikan

dampak positif bagi pengembangan usaha di masa depan.

Suatu perusahaan yang memutuskan untuk menjual sahamnya, untuk

menjadi perusahaan publik, memiliki beberapa kewajiban yang harus

dilakukan. Payamta (1998) dalam penelitiannya menyatakan beberapa

konsekuensi yang harus dilakukan perusahaan publik tersebut:

1. Kewajiban keterbukaan (full disclosure) mengenai informasi yang

disajikan ke publik.

2. Kewajiban mengikuti peraturan pasar modal.

commit to user

17

4. Kewajiban membayar deviden atau bunga.

5. Kewajiban untuk selalu berusaha meningkatkan pertumbuhan

perusahaan.

B. Manajemen Laba

Rizqiani (2009), mengatakan bahwa perilaku manajemen laba dapat

diartikan sebagai perilaku manajemen memanipulasi laba dengan mengurangi

alokasi pada pos aktiva tidak berwujud yang memiliki implikasi jangka

panjang seperti riset dan pengembangan, iklan dan promosi serta pelatihan

karyawan untuk tujuan jangka pendek. Definisi lain dari manajemen laba

adalah, intervensi manajemen dengan sengaja dalam proses penentuan laba,

yang biasanya untuk memenuhi tujuan pribadi (Schipper, 1988) dalam Wild

et. al., (2005).

Scott (2000) dalam Saiful (2004) menyatakan bahwa ada dua cara

berpikir mengenai manajemen laba, yang pertama manajemen laba adalah

tindakan oportunistik manajemen untuk memaksimalkan utilitasnya. Kedua,

perspektif kontrak efisien, ketika manajemen laba dilakukan untuk

menguntungkan semua pihak didalam kontrak.

Scott (2006), dan Wahyuningsih (2007) menyatakan beberapa faktor

yang mendorong manajemen untuk melakukan manajemen laba. (1) Rencana

bonus (bonus schemes). Manajer yang bekerja berdasarkan kontrak bonus

akan mengatur laba yang dilaporkan supaya terlihat baik, sehingga bonus

yang akan diterima di masa depan dapat dimaksimalkan. (2) Kontrak hutang

commit to user

18 pada posisi yang diinginkan oleh perusahaan. (3) Motivasi politik (political

motivation). Ketika perusahaan mengalami periode keuntungan yang tinggi,

manajemen justru memiliki kecenderungan untuk melakukan manajemen

laba, dengan menurunkan laba untuk mengurangi visibilitasnya, agar

mendapatkan kemudahan dan fasilitas tertentu dari pemerintah. (4) Motivasi

pajak (taxation motivation). Perusahaan akan cenderung memilih metode

akuntansi yang dapat menyebabkan laba yang harus dilaporkan lebih rendah,

sehingga pajak yang harus dibayar kepada pemerintah juga menjadi rendah.

(5) Pergantian Chief Executive Officer (CEO). CEO yang mendekati akhir

jabatannya akan cenderung melakukan income maximization untuk

meningkatkan bonus mereka. (6) Penawaran saham perdana (Initial Public

Offerings). Perusahaan yang akan melakukan IPO cenderung melakukan

income increasing untuk menarik minat calon investor.

Beberapa strategi manajemen dalam melakukan earning management

menurut Wild et. al., (2005) dan Scott (2006) adalah:

1. Meningkatkan Laba (Increasing Income), yaitu strategi manajemen

untuk membuat laba yang dilaporkan pada periode kini meningkat,

sehingga kinerja perusahaan dipandang baik.

2. Mandi Besar (Big Bath), yaitu strategi yang dilakukan melalui

penghapusan sebanyak mungkin pada satu periode, biasanya dipilih

periode yang terburuk.

3. Meminimalkan Laba (Income Minimalization), yaitu strategi yang

commit to user

19 dipilih oleh perusahaan yang memiliki visibilitas secara politik,

selama periode tertentu memiliki profitabilitas yang tinggi.

4. Perataan Laba (Income Smoothing), yaitu strategi yang dilakukan

manajer untuk meningkatkan atau menurunkan laba yang

dilaporkan untuk mengurangi fluktuasinya, misal tidak melaporkan

bagian laba pada periode baik ini untuk disimpan dan dilaporkan

pada masa mendatang ketika keadaan buruk, sehingga tren laba

terlihat baik.

Manajemen laba yang dipaparkan dalam penelitian ini adalah

manajemen laba di dalam periode sekitar IPO. Ketika perusahaan melakukan

penawaran sahamnya untuk yang pertama kali (IPO), maka perusahaan akan

membuat laporan prospektus, yang merupakan satu-satunya bahan bagi calon

investor untuk mengetahui nilai perusahaan tersebut. Dengan keterbatasan

informasi yang dimiliki oleh calon investor atau disebut juga asimetri

informasi, akan mendorong manajemen untuk memanfaatkan kesempatan ini

atau disebut juga opportunistic behaviour untuk mempengaruhi keputusan

calon investor dengan mengatur tingkat laba perusahaan (Irawan dan

Gumanti, 2010), dan (Elwakiel, 2005).

Hastoro dan Yuliana (2010) dalam penelitiannya, menyatakan bahwa

discretionary accruals sebagai proksi manajemen laba ditemukan lebih besar

pada periode satu tahun sebelum IPO jika dibandingkan dengan periode satu

commit to user

20

C. Teori Signal (Signalling Theory)

Teori sinyal muncul karena adanya asimetri informasi antara

perusahaan dengan pihak eksternal. Hal ini menjelaskan mengapa perusahaan

mempunyai dorongan untuk memberikan informasi laporan keuangan pada

pihak eksternal, yaitu karena perusahaan mengetahui lebih banyak mengenai

perusahaan dan prospek yang akan datang daripada pihak luar (investor,

kreditor). Teori sinyal mengemukakan tentang bagaimana seharusnya

perusahaan memberi sinyal kepada pengguna laporan keuangan, yang berupa

informasi mengenai apa yang telah dilakukan manajemen untuk mewujudkan

tujuan pemilik perusahaan, yang dapat berupa promosi atau informasi lain

yang menyatakan bahwa perusahaan tersebut lebih baik dari yang lain (Sari

dan Zuhrotun (2006).

Kurangnya informasi pihak luar mengenai perusahaan, menyebabkan

mereka memberikan penilaian yang rendah untuk perusahaan. Perusahaan

dapat meningkatkan nilainya, dengan mengurangi informasi asimetri. Salah

satu cara untuk mengurangi asimetri informasi adalah, dengan memberikan

sinyal pada pihak luar, salah satunya berupa informasi keuangan yang dapat

dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan

yang akan datang (Wolk et. al., 2000).

Gumanti (2009) mengemukakan bahwa bagaimanapun bentuk sinyal

yang dikeluarkan, dimaksudkan untuk menyampaikan sesuatu agar pihak

eksternal memberikan penilaian yang berbeda atas perusahaan. Teori sinyal

commit to user

21 memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa

informasi mengenai apa yang sudah dilakukan oleh manajemen untuk

merealisasikan keinginan pemilik.

D. Teori Keagenan (Agency Theory)

Pemikiran teori ini, didasarkan atas adanya perbedaan informasi antara

atasan dan bawahan, atau antara kantor pusat dan cabang, dari sudut pandang

teori ini, prinsipal (pemilik atau manajemen puncak) membawahi agen

(karyawan atau manajer yang lebih rendah) untuk melaksanakan kinerja yang

efisien (Ikhsan dan Ishak, 2008).

Pada dasarnya teori keagenan ini mulai muncul ketika seorang yang

disebut prinsipal (pemilik) mempekerjakan seorang lain yang disebut agen

untuk melaksanakan pekerjaan untuk kepentingan pemilik dan pengambilan

keputusan dalam pekerjaan tersebut. Contohnya ketika pemilik atas saham

suatu perusahaan (prinsipal), mempekerjakan seorang CEO (agen) untuk

menjalankan perusahaan. Pemisahan kepemilikan dalam perusahaan seperti

ini dapat memicu timbulnya konflik kepentingan antara prinsipal dan agen

(Jensen dan Meckling, 1976) dalam Wahyuningsih (2007).

Konflik kepentingan seperti ini sudah pasti akan terjadi, dimana

manajemen tetap akan memikirkan kepentingannya dibanding memikirkan

kepentingan pemilik, sehingga dalam praktiknya manajemen akan mengelola

perusahaan dan berusaha membuat kinerja yang sepertinya bernilai lebih

dimata pemilik. Pernyataan tersebut didukung oleh Jensen dan Meckling

commit to user

22 manajemen dan pemilik akan semakin besar ketika kepemilikan manajemen

atas perusahaan semakin kecil. Manajemen cenderung akan mementingkan

diri sendiri dibanding perusahaan, akan tetapi ketika kepemilikan manajemen

atas perusahaan besar, maka manajemen akan berusaha membuat kinerja

yang baik bagi perusahaan karena akan berdampak bagi dirinya sendiri.

Untuk meminimalkan konflik kepentingan tersebut diperlukan sebuah

laporan pertanggungjawaban yang baik dari agen kepada prinsipal. Laporan

tersebut berupa laporan keuangan yang dibuat dengan data-data keuangan dan

akuntansi dalam perusahaan, sehingga dengan adanya laporan tersebut,

diharapkan prinsipal dapat menilai kinerja dari agen yang dipekerjakannya

dan laporan tersebut juga digunakan sebagai dasar pemberian kompensasi

bagi agen tersebut berdasarkan kinerja yang dicapai.

Laporan keuangan tersebut agar lebih dapat dipercaya harus diaudit

oleh auditor independen, sehingga pemilik dapat sepenuhnya mempercayai

angka-angka yang dibuat manajemen sebagai pertanggungjawabannya, tanpa

tertipu oleh adanya salah saji atau perekayasaan informasi keuangan oleh

manajemen demi kepentingannya sendiri.

Dalam kaitannya dengan manajemen laba disekitar IPO, kecenderungan

yang dimiliki manajemen ketika memanfaatkan asimetri informasi calon

investor adalah melakukan manajemen laba, untuk menarik perhatian calon

commit to user

23

E. Konsep Akrual

Didalam akuntansi terdapat dua jenis basis pengukuran, accrual basic

dan cash basic. Accrual basic mengakui pendapatan pada saat transaksi dan

mengakui beban yang terkait dengan pendapatan tersebut pada periode yang

sama, tanpa memperhatikan penerimaan kas atas pendapatan tersebut.

Dengan dasar akrual, transaksi diakui dan dicatat pada saat kejadian dalam

laporan keuangan pada periode yang bersangkutan (Wahyuningsih, 2007).

Sedangkan cash basic mengakui penghasilan dan beban atas dasar kas tunai

yang diterima.

Konsep akrual sesuai dengan konsep dasar akuntansi yaitu matching

principle (menandingkan pendapatan dengan beban). Dalam konsep ini,

pengakuan beban atau pendapatan diakui dalam satu periode akuntansi tanpa

mempertimbangkan adanya penerimaan kas tunai. Dengan demikian, aset,

kewajiban, ekuitas, pendapatan dan beban diakui pada saat terjadinya, bukan

pada saat kas atau setara kas diterima.

Selanjutnya, konsep akrual seperti ini memungkinkan dilakukannya

manajemen laba oleh manajemen untuk menaikkan atau menurunkan angka

akrual dalam laporan laba rugi (Hidayati & Zulaikha, 2003) dalam

Wahyuningsih (2007). Perekayasaan laba juga dapat dilakukan dengan

mendistorsi laba dengan cara menggeser periode pengakuan biaya dan

pendapatan (Fischer & Rozenzweig, 1995) dalam Wahyuningsih (2007).

Konsep akrual terdiri atas discretionary accrual dan non discretionary

commit to user

24 bebas, tidak diatur, dan merupakan pilihan kebijakan manajemen, sedangkan

non discretionary accrual adalah pengakuan laba akrual yang wajar, tidak

dipengaruhi kebijakan manajemen, serta tunduk pada suatu standar atau

prinsip akuntansi yang berlaku umum, dan jika standar tersebut dilanggar

akan mempengaruhi kualitas laporan keuangan (Wahyuningsih, 2007).

F. Kinerja Operasi Perusahaan

Perusahaan yang akan melakukan IPO akan berusaha menggeser laba

periode yang akan datang ke periode sekarang untuk menarik perhatian calon

investor. Hal ini akan mengakibatkan laba periode sekarang dilaporkan lebih

tinggi dibandingkan dengan laba periode yang akan datang. Sehingga laba

dan kinerja perusahaan setelah IPO cenderung menurun (Suprianto, 2008).

Ahmad-Zaluki (2008) juga menyatakan bahwa dalam waktu IPO sampai tiga

tahun setelahnya kinerja operasi perusahaan terus menurun, hal ini

disebabkan perusahaan tersebut melakukan manajemen laba ketika go public.

Hastoro dan Yuliana (2010) menemukan penurunan kinerja setelah IPO

yang diperlihatkan dari turunnya Return on Asset (ROA). Begitu juga hasil

dari penelitian Saiful (2004), dinyatakan bahwa kinerja operasi setelah IPO

turun. Penelitian tersebut juga hanya menggunakan ROA sebagai proksi

kinerja operasi. Akan tetapi berbeda dengan temuan Gonzalez (2008), yang

tidak menemukan adanya penurunan kinerja operasi bank setelah IPO.

Dalam hubungannya dengan IPO, kinerja operasi adalah faktor penting

yang harus diketahui dan dipertimbangkan oleh calon investor sebelum

commit to user

25 yang baik akan membuat kinerja yang baik pula, dalam hal ini calon investor

harus dapat melihat kecenderungan kinerja perusahaan di masa depan dengan

mempertimbangkan manajemen laba yang mungkin dilakukan manajemen

perusahaan, yang nantinya dipastikan akan berimbas pada kinerja operasi di

masa depan.

Salah satu alat analisis kinerja operasi yang berhubungan dengan

investor adalah analisis profitabilitas, yaitu evaluasi atas tingkat

pengembalian investasi perusahaan. Analisis ini mencakup evaluasi atas dua

sumber daya perusahaan dan profitabilitasnya, juga evaluasi atas margin

(bagian penjualan yang tidak tertutup biaya) dan perputaran (pemakaian

modal) (Wild, et. al., 2005). Analisis profitabilitas yang akan digunakan

dalam penelitian ini adalah Tingkat pengembalian atas investasi (ROI) yang

didalamnya ada Return on Asset (ROA) dan Return on Equity (ROE). Dan

yang kedua adalah kinerja operasi, yang didalamnya berisi margin laba kotor

commit to user

26

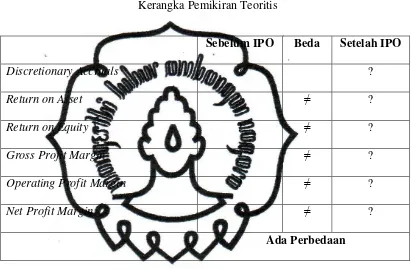

G. Kerangka Pemikiran

Kerangka pemikiran dari penelitian ini dapat digambarkan sebagai

berikut:

Tabel II. 1

Kerangka Pemikiran Teoritis

Sebelum IPO Beda Setelah IPO

Discretionary Accruals ? ?

Return on Asset ? ≠ ?

Return on Equity ? ≠ ?

Gross Profit Margin ? ≠ ?

Operating Profit Margin ? ≠ ?

Net Profit Margin ? ≠ ?

Ada Perbedaan

H. Penelitian Terdahulu

Penelitian terdahulu yang mengenai topik ini dilakukan oleh Saiful

(2004) yang berjudul “Hubungan Manajemen Laba (Earnings Management)

dengan Kinerja Operasi dan Return Saham di Sekitar IPO”. Penelitian ini

menghasilkan temuan bahwa terjadi manajemen laba di periode sekitar IPO,

pada periode dua tahun sebelum IPO dan dua tahun setelah IPO, akan tetapi

tidak ditemukan adanya manajemen laba pada periode satu tahun sebelum IPO

commit to user

27 setelah IPO kinerja operasi lebih rendah, begitu juga return saham pada

periode setelah IPO rendah.

Penelitian lain tentang manajemen laba adalah penelitian Aharony et.

al., (1993), penelitian ini tidak menemukan adanya manajemen laba di sekitar

periode IPO, hasil ini berkebalikan dengan penelitian Friedlan (1994).

Penelitian lain adalah penelitian Hastoro dan Yuliana (2010) yang

berjudul “Manajemen Laba Disekitar Penawaran Harga Saham Perdana

(Initial Public Offering / IPO) pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia”, penelitian ini meneliti tentang penerapan manajemen

laba perusahaan pada periode sekitar IPO, dan menguji pengaruhnya terhadap

ukuran perusahaan dan kinerja operasional perusahaan. Hasil dari penelitian

ini menunjukkan bahwa, ditemukan adanya manajemen laba yang lebih besar

pada periode sebelum IPO, dibanding dengan periode setelah IPO. Ukuran

perusahaan tidak berpengaruh signifikan dan kinerja operasional berpengaruh.

Penelitian ini mengambil variabel dalam rentang tahun 2000 sampai 2008, dan

menguji data dengan menggunakan uji beda dengan uji statistik one sample

t-test dengan taraf signifikansi 0,05, statistik deskriptif, dan uji statistik.

Joni dan Jogiyanto (2009) menemukan adanya manajemen laba dari

periode dua tahun sebelum IPO sampai lima tahun setelah IPO. Penelitian ini

menggunakan pendekatan yang berbeda, yaitu Instrumental Variable seperti

pada penelitian Kang dan Sivaramakrishnan (1995).

Penelitian Irawan dan Gumanti (2010), dan Irawan dan Gumanti

commit to user

28 berbeda dengan penelitian Hastoro dan Yuliana (2010), Suprianto (2008),

akan tetapi mendukung hasil penelitian Aharony (1993) dan hasil penelitian

Saiful (2004) secara parsial, yang menyatakan tidak menemukan manajemen

laba pada periode satu tahun sebelum dan setelah IPO.

Penelitian mengenai kinerja perusahaan secara khusus di periode sekitar

IPO adalah penelitian Payamta (1998), yang berjudul “Evaluasi Kinerja

Perusahaan Perbankan Sebelum dan Sesudah Menjadi Perusahaan Publik di

Bursa Efek Jakarta (BEJ).” Penelitian ini menemukan bahwa secara serentak

tidak ada perbedaan yang signifikan kinerja bank yang diukur dengan rasio

CAMEL untuk periode sebelum ataupun sesudah IPO.

Ahmad-Zaluki (2008), meneliti kinerja operasi perusahaan dengan

menggunakan proksi current accruals, dan menemukan hasil bahwa kinerja

operasi perusahaan cenderung turun sampai tiga tahun setelah IPO, yang

dipengaruhi oleh manajemen laba.

Berbeda dengan penelitian-penelitian sebelumnya, penelitian yang

dilakukan kali ini, akan meneliti ada tidaknya manajemen laba di sekitar IPO.

Selanjutnya, sebagai buktinya akan dilakukan evaluasi atas kinerja keuangan,

yang diproksikan pada beberapa rasio profitabilitas yang sering dijumpai

dalam laporan keuangan perusahaan, atau database keuangan yang lazim

digunakan. Rasio-rasio tersebut yaitu: Return on Asset (ROA) dan Return on

Equity (ROE), margin laba kotor (GPM), margin laba operasi (OPM), dan

margin laba bersih (NPM) dari laporan keuangan perusahaan yang melakukan

commit to user

29

I. Pengembangan Hipotesis dan Hipotesis

Hipotesis adalah jawaban sementara tentang rumusan masalah

penelitian yang belum dibuktikan kebenarannya (Priyatno, 2010). Penelitian

ini dimaksudkan untuk mengetahui ada tidaknya manajemen laba di periode

perusahaan melakukan IPO, yaitu pada satu tahun sebelum dan sesudah IPO,

dan mengevaluasi kinerja keuangan perusahaan, sebagai bukti ada tidaknya

manajemen laba.

Manajemen laba yang dilakukan oleh manajemen perusahaan, terlebih

di periode sekitar IPO, dapat membuat investor tertarik akan perusahaan

mereka, hal ini dirasa menguntungkan oleh perusahaan, tetapi jika investor

tidak cukup cakap dalam memilih perusahaan, maka ia tidak akan bisa

memilih mana perusahaan yang sebenarnya layak untuk didanai.

Perusahaan yang melakukan manajemen laba menjelang IPO berusaha

menggeser laba periode yang akan datang ke periode sekarang, sehingga laba

periode sekarang akan dilaporkan lebih tinggi daripada laba mendatang, hal

ini akan mengakibatkan kinerja perusahaan menurun pada periode setelah IPO

(Saiful, 2004).

a. Manajemen Laba dan IPO

IPO merupakan pasar perdana bagi suatu perusahaan untuk

menawarkan efeknya (saham, obligasi, dan surat-surat berharga lainnya)

kepada publik. Bagi suatu perusahaan, IPO merupakan sarana untuk

mendapatkan modal untuk pengembangan bisnis perusahaan dan sebagai

commit to user

30 perusahaan dengan terbuka. Fabozzi (1999) dalam Hastoro dan Yuliana

(2010) menyatakan bahwa IPO bermanfaat untuk memberikan

keuntungan kompetitif pengembangan usaha, meningkatkan kemampuan

going concern, dan meningkatkan citra perusahaan.

Hastoro dan Yuliana (2010) melakukan penelitian mengenai

manajemen laba di sekitar IPO pada 32 perusahaan manufaktur dan

menemukan bahwa tingkat manajemen laba ditemukan lebih besar ketika

sebelum IPO dibandingkan setelah IPO. Saiful (2004) melakukan

penelitian serupa dan mendapatkan hasil yang sama dengan penelitian

Hastoro dan Yuliana (2010), yaitu manajemen laba periode dua tahun

sebelum IPO lebih besar dibanding dua tahun setelah IPO. Berkebalikan

dengan temuan tersebut, penelitian Saiful (2004) pada periode satu tahun

sebelum IPO, dan satu tahun setelah IPO tidak menemukan adanya

manajemen laba.

Teoh et al. (1998b) dalam Gioielli dan Carvalho (2008)

menyatakan bahwa manajemen laba memang lebih banyak ditemukan

pada perusahaan yang melakukan IPO jika dibandingkan dengan

perusahaan yang tidak melakukan IPO.

Hasil penelitian yang berbeda, dinyatakan oleh Irawan dan

Gumanti (2010), yaitu tidak ditemukannya indikasi manajemen laba pada

periode sebelum dan setelah IPO, hasil tersebut mendukung penelitian

Gumanti dan Swastika (2005), Irawan dan Gumanti (2008) dan Aharony

commit to user

31 Dari uraian diatas, dapat disimpulkan bahwa hasil temuan dari

penelitian-penelitian sebelumnya belumlah konsisten, dan masih

membingungkan, sehingga dari kesimpulan tersebut, diajukan hipotesis

sebagai berikut:

Ha1: Terdapat indikasi manajemen laba dalam perusahaan yang

terdaftar di BEI, dalam periode sebelum dan setelah IPO.

b. Manajemen Laba dan Kinerja Keuangan

Saiful (2004) menyatakan bahwa perusahaan yang melakukan

manajemen laba sebelum IPO akan menggeser pendapatan di masa depan

menjadi pendapatan periode ini, sehingga laba ketika IPO terkesan baik.

Hal ini mempengaruhi laba atau kinerja perusahaan setelah IPO yang

lebih rendah jika dibanding dengan sebelum IPO.

Kinerja operasi menurut Hastoro dan Yuliana (2010), adalah

kemampuan kegiatan operasional perusahaan dalam mencapai tujuan

yang telah direncanakan. Hastoro dan Yuliana (2010) menyatakan alat

pengukuran kinerja operasi yaitu dengan analisis rasio, seperti rasio

likuiditas, rasio solvabilitas, dan rasio profitabilitas.

Beberapa penelitian yang sudah ada, seperti penelitian Saiful

(2004), Hastoro dan Yuliana (2010), Suprianto (2008), Laughran dan

Ritter (1997) hanya menggunakan ROA sebagai proksi kinerja operasi,

sedangkan untuk menilai kinerja suatu perusahaan, terdapat berbagai

macam rasio pengukur. Dalam penelitian ini, akan dipakai beberapa rasio

commit to user

32 mengukur kemampuan perusahaan dalam memperoleh laba atau

keuntungan. Profitabilitas suatu perusahaan mewujudkan perbandingan

antara laba dengan aset atau modal yang menghasilkan laba tersebut.

Rasio-rasio tersebut adalah: Return on Asset (ROA) dan Return on Equity

(ROE). margin laba kotor (GPM), margin laba operasi (OPM), dan

margin laba bersih (NPM).

Return on Asset (ROA) adalah indikator kemampuan perusahaan

untuk memperoleh laba atas sejumlah aset yang dimiliki. Return on

Equity (ROE) adalah indikator kemampuan perusahaan dalam mengelola

modal yang tersedia untuk mendapatkan laba bersih. Margin laba kotor

(GPM) adalah perbandingan antar penjualan bersih dikurangi dengan

harga pokok penjualan dengan tingkat penjualan, rasio ini

menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan.

Margin laba operasi (OPM) adalah margin yang mengukur tingkat

keuntungan perusahaan dari kegiatan operasi utamanya. Margin laba

bersih (NPM) adalah rasio yang digunakan untuk mengukur laba bersih

sesudah pajak lalu dibandingkan dengan volume penjualan.

Berdasarkan uraian diatas, penulis mengajukan hipotesis sebagai

berikut:

Ha2: Terdapat perbedaan Kinerja keuangan perusahaan yang

diukur dengan rasio profitabilitas antara sebelum dan setelah

commit to user

33 Untuk mengetahui kinerja-kinerja keuangan perusahaan tersebut

secara parsial, yaitu dilihat dari masing-masing rasio keuangan apakah

berbeda dalam periode sebelum IPO dan setelah IPO, dan apakah akan

mendukung hasil kinerja yang diukur secara serentak, maka diajukan

hipotesis sebagai berikut:

Ha3: Berdasarkan tingkat pengembalian aktiva (ROA), terdapat

perbedaan kinerja perusahaan antara sebelum dan setelah

IPO.

Ha4: Berdasarkan tingkat pengembalian ekuitas (ROE), terdapat

perbedaan kinerja perusahaan antara sebelum dan setelah

IPO.

Ha5: Berdasarkan margin laba kotor (GPM), terdapat perbedaan

kinerja perusahaan antara sebelum dan setelah IPO.

Ha6: Berdasarkan margin laba operasi (OPM), terdapat perbedaan

kinerja perusahaan antara sebelum dan setelah IPO.

Ha7: Berdasarkan margin laba bersih (NPM), terdapat perbedaan

commit to user

34

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Penelitian ini termasuk dalam penelitian studi peristiwa (event study)

karena meneliti keberadaan manajemen laba dengan menggunakan

perhitungan discretionary accruals dan mengevaluasi kinerja pada perusahaan

yang melakukan IPO disekitar periode IPO dengan menggunakan uji

Peringkat Tanda Wilcoxon (Wilcoxon’s Signed Ranks Test) dan Uji Manova.

Penggunaan alat uji ini didasarkan atas pernyataan Manurung (1993) dalam

Payamta (1998) yaitu, data yang ada pada BEI tidak mencerminkan data yang

berdistribusi normal, sehingga metode non parametrik dianggap lebih sesuai

dalam penelitian yang mengunakan data-data di BEI.

B. Populasi dan Sampel

1 Populasi

Populasi adalah keseluruhan kelompok orang, kejadian, atau

hal minat yang ingin peneliti investigasi (Sekaran, 2006:121). Menurut

pendapat lain, populasi dapat pula didefinisikan sebagai totalitas

semua nilai yang mungkin, hasil hitungan ataupun pengukuran

kuantitatif tentang karakteristik tertentu semua anggota kumpulan

commit to user

35 Dalam setiap penelitian ilmiah selalu dihadapkan pada

masalah populasi dan sampel, karena populasi dan sampel penelitian

merupakan sumber data yang akan digunakan untuk mencapai tujuan

penelitian. Populasi penelitian yang bersifat ilmiah dapat diperoleh

dengan motede yang dapat dipertanggung jawabkan secara ilmiah

pula.

Populasi dalam penelitian ini adalah seluruh perusahaan go

public yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun

2005-2009. Penggunaan semua sektor dalam penelitian ini dikarenakan

terbatasnya perusahaan yang melakukan IPO setiap tahunnya dan

untuk memperluas sampel penelitian, sehingga dengan menggunakan

semua sektor diharapkan hasil penelitian ini nanti dapat

digeneralisasikan ke setiap sektor. Dengan memilih tahun 2005-2009

peneliti ingin menggali lebih dalam mengenai manajemen laba pada

perusahaan yang melakukan IPO.

2 Sampel Penelitian

Sampel adalah sebagian dari populasi (Sekaran, 2006 : 123).

Pengertian lain, sampel adalah bagian dari populasi yang diteliti

(Priyatno, 2010 : 8). Dengan demikian sampel lebih kecil dari

populasi.

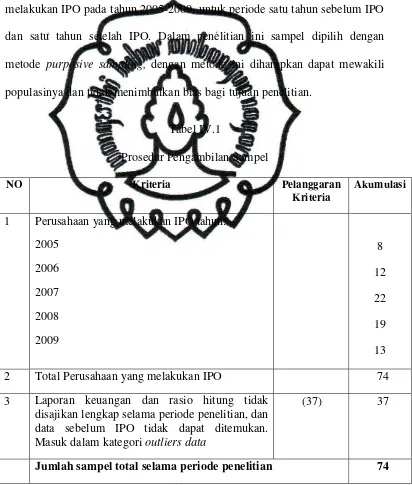

Sampel penelitian ini adalah perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI) yang melakukan IPO pada tahun

commit to user

36

purposive sampling, pemilihan kelompok subjek didasarkan pada ciri

atau sifat yang dipandang memiliki sangkut paut yang erat dengan ciri

atau sifat populasi yang sudah diketahui sebelumnya.

Purposive Sampling adalah metode pengambilan informasi dari

target-target tertentu yang memberi informasi yang diperlukan oleh

peneliti berdasarkan kriteria yang telah ditentukan sebelumnya

(Sekaran, 2006 : 136). Dengan metode purposive sampling ini

diharapkan dapat mewakili populasinya dan tidak menimbulkan bias

bagi tujuan penelitian. Sampel dipilih dengan kriteria sebagai berikut :

a. Perusahaan yang sahamnya aktif diperdagangkan, memiliki

laporan keuangan lengkap minimal 2 tahun sebelum IPO dan

tetap terdaftar minimal 1 tahun setelah IPO berturut-turut

selama periode 2005 sampai dengan 2009 untuk

membandingkan adanya manajemen laba 1 tahun sebelum IPO

dan 1 tahun setelah IPO. Dalam hal ini dibutuhkan data

perusahaan dari tahun 2003 sampai 2010 untuk menghitung

discretionary accruals.

b. Data yang dibutuhkan dalam penelitian ini adalah

komponen-komponen dalam laporan keuangan, seperti laba bersih,

penjualan, arus kas, total aset, ROA, ROE, GPM, OPM, dan

commit to user

37 c. Data rasio keuangan didapatkan dari Indonesian Capital

Market Directory (ICMD), dan dari ringkasan kinerja, yang

terdapat pada website Bursa Efek Indonesia www.idx.co.id.

C. Sumber dan Teknik Pengumpulan Data

1 Sumber Data

Data dalam penelitian ini menggunakan data sekunder yang

diperoleh dari annual report ataupun laporan keuangan auditan

perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun

2005-2010 yang telah dipublikasikan dan tersedia di database IDX

Statistics 2005-2010 serta Indonesian Capital Market Directory

(ICMD) tahun 2006-2010. Data dalam penelitian ini juga diperoleh

dari homepage BEI yaitu www.idx.co.id.

2 Teknik Pengumpulan Data

Pengumpulan data menggunakan metode Content analysis,

yaitu metode pengumpulan data penelitian dengan menggunakan

teknik observasi dan analisis terhadap isi atau pesan dari suatu

dokumen (antara lain : iklan, kontrak kerja, laporan, notulen, rapat,

surat, jurnal, majalah, surat kabar dll).

Content analysis dilaksanakan dengan cara melakukan

observasi atas laporan keuangan perusahaan yang menjadi sampel

penelitian. Observasi dilakukan dengan objek penelitian laporan

commit to user

38

Dengan metode Content analysis, laporan keuangan yang telah

diidentifikasi sesuai dengan kriteria yang dijadikan data dalam

penelitian ini kemudian dianalisis guna mendapatkan data mengenai

discretionary accruals dan total accruals yang merupakan data untuk

mengetahui ada tidaknya earning management perusahaan di sekitar

IPO.

Selain menggunakan metode Content analysis, dalam

pengumpulan data juga digunakan metode dokumentasi. Dengan

metode dokumentasi, peneliti menyelidiki benda-benda tertulis seperti

buku-buku, majalah, dokumen, peraturan-peraturan, notulen rapat,

catatan harian dan sebagainya. Dengan metode dokumentasi ini data

dalam neraca dan laporan laba/rugi dikumpulkan guna menghitung

nilai rasio kondisi keuangan perusahaan, discretionary accruals dan

total accruals.

D. Variabel Penelitian dan Pengukurannya

Variabel adalah suatu konsep yang beragam atau bervariasi (Priyatno,

2010 : 8). Menurut pengertian lain, variabel dapat juga diartikan sebagai

obyek penelitian atau apa yang menjadi titik perhatian suatu penelitian

(Arikunto, 2002 : 96).

a. Manajemen Laba

Dalam penelitian ini untuk mengukur ada tidaknya

manajemen laba digunakan pendekatan total accruals untuk mencari