ANALISIS PENGARUH RASIO CAR, NPL, LDR, BOPO,

DAN NIM TERHADAP KINERJA BANK UM UM DI INDONESIA

(Studi pada Bank di Indonesia Periode 2010-2011)

NASKAH PUBLIKASI

Diajukan Kepada Program St udi M anajemen

Program Pascasarjana Universitas M uhammadiyah Surakarta unt uk M emenuhi Salah Sat u Syarat Guna M emperoleh

Gelar M agister dalam Ilmu M anajemen

Oleh :

DW I PRIYANTO AGUNG RAHARJO NIM : P 100110008

PROGRAM STUDI M AGISTER M ANAJEM EN

UNIVERSITAS M UHAM M ADIYAH SURAKARTA

Naskah Publikasi

ANALISIS PENGARUH RASIO CAR, NPL, LDR, BOPO,

DAN NIM TERHADAP KINERJA BANK UM UM DI INDONESIA

(Studi pada Bank di Indonesia Periode 2010-2011)

Telah diset ujui oleh:

Pembimbing Utama,

Prof. Dr. H. Bambang Set iaji

Pembimbing Pendam ping,

Drs. H. Syamsudin, M .M .

PROGRAM STUDI M ANAJEM EN PROGRAM PASCASARJANA

ANALISIS PENGARUH RASIO CAR, NPL, LDR, BOPO,

DAN NIM TERHADAP KINERJA BANK UM UM DI INDONESIA

(Studi pada Bank di Indonesia Periode 2010-2011)

Oleh :

1

Dw i Priyant o Agung Raharjo, 2Bambang Set iaji, 3Syamsudin

1

Staf BTPN Solo, 2Staf Dosen Pengajar UM S, 2Staf Dosen Pengajar UM S,

ABSTRACT

This research is performed on order to test t he influence of t he variable Capital Adequacy Rat io (CAR), Non Performing Loan (NPL), Loan to Deposit Rat io (LDR), BOPO (Operat ing Expenses / Operat ing Income), Net Interest M argin (NIM ), to Ret urn On Asset (ROA). The sample used in t he st udy w ere 120 bank in Indonesia in 2010 and 2011. The data analysis technique used is mult iple linear regression, t-stat ist ic and F-stat ist ics test w it h a significance level of 5%. During research period show as variabel and data research was normal dist ributed. Based on test , mult icolinearit y, heterosskedast icit y and autocorrelat ion classic assumpt ion deviat ion has no founded, t his indicate t hat the available data has fulfill t he condit ion to use mult i linear regression model. This result of research show t hat variable CAR, NIM , and LDR posit ive significant influence significant toward ROA. Variable NPL and BOPO negat ive significant influence toward ROA. Predict ion capabilit y from t hese seven variable toward ROA is 78,7 % w here t he balance 21,3% is affected to ot her factor w hich w as not to be entered to research model.

menyalurkannya kembali dalam bent uk kredit , dalam prakteknya banyak yang

menyimpang dari at uran-at uran yang berlaku dalam dunia bisnis perbankan.

Penurunan kinerja bank dapat menurunkan pula kepercayaan masyarakat .

melakukan kegiatan operasional perbankan secara normal dan mam pu

memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai

dengan perat uran perbankan yang berlaku. Dengan adanya at uran tentang

kesehatan bank.

Perbankan diharapkan selalu dalam kondisi sehat sehingga t idak akan

merugikan masyarakat yang berhubungan dengan perbankan. At uran tentang

kesehatan bank yang diterapkan oleh Indonesia m encakup berbagai aspek dalam

kegiatan bank, mulai dari penghim punan dana sampai dengan penggunaan dan

penyaluran dana. Penilaian t ingkat kesehatan bank mencakup penilaian terhadap

fakt or-fakt or permodalan, kualitas asset , manajemen, rentabilitas, likuiditas,

sensit ivitas terhadap resiko pasar, yang dikenal dengan CAM ELS. Berdasarkan

penelit ian terdahulu terdapat beberapa variabel-variabel yang mempengaruhi

kinerja perbankan sepert i penelit ian yang dilakukan oleh sepert i Agus Suyono

(2005), Basran Desfian (2005) dan W isnu M awardi (2005). Oleh karena it u perlu

diuji kembali variabel-variabel yang mempengaruhi kinerja perbankan.

Berdasarkan dari uraian tersebut , permasalahan yang akan dibahas dalam

penelit ian ini adalah :

1. Apakah rasio keuangan CAR, NPL, LDR, BOPO, dan NIM berpengaruh

terhadap kinerja bank yang diukur dengan ROA.

2. Variable-variabel manakah yang paling dominan mempengaruhi kinerja bank

yang diukur dengan ROA.

TINJAUAN PUSTAKA

M enurut Barsran Desfian (2005) memberikan pengert ian kinerja

mengelola sumber daya yang ada dalam bank se-efekt if mungkin dan se-efisien

mungkin guna mencapai t ujuan yang telah ditetapkan manajemen. Kinerja

perbankan dapat dinilai dengan pendekatan analisa rasio keuangan. Tingkat

kesehatan bank diat ur oleh Bank Indonesia dalam Surat Edaran Bank Indonesia

Nomor 6/23/ DPNP 31 M ei 2004 kepada semua bank umum yang melaksanakan

kegiatan usaha secara konvensional perihal sistem penilaian t ingkat kesehatan

bank umum dan Perat uran Bank Indonesia Nomor 6/10/ PBI/2004 tanggal 12 April

2004 tentang sistem penilaian t ingkat kesehatan bank umum, bank wajib

melakukan penilaian t ingkat kesehatan bank secara t riw ulan unt uk posisi bulan

M aret , Juni, September, dan Desember.

Laporan keuangan bank harus disusun berdasarkan Standar Khusus

Akuntansi Perbankan Indonesia (SKAPI) dan Prinsip Akuntansi Perbankan

Indonesia (PAPI) yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI). M enurut

ketent uan tersebut laporan keuangan bank terdiri dari (1) Neraca (2) Laporan

Perhit ungan Laba Rugi, (3) Laporan Kom it men dan Kont ijensi, (4) Laporan

Perubahan Posisi Keuangan, dan (5) Catatan atas Laporan Keuangan.

Baht iar Usman (2003) memberikan pengert ian tentang analisis rasio

keuangan adalah suat u kegiatan yang dilakukan unt uk memperoleh gambaran

perkembangan finansial dan posisi finansial perusahaan. Sama halnya pendapat n

W ild, Subramanyam dan Halsey (2005) yang mengart ikan analisis rasio

merupakan salah sat u alat analisis keuangan yang banyak digunakan. Rasio

merupakan alat unt uk menyediakan pandangan terhadap kondisi yang

mendasari. Rasio merupakan salah sat u t it ik awal, bukan t it ik akhir. Analisa rasio

dalam menemukan kondisi dan t ren yang sulit unt uk dideteksi dengan

mempelajari masing-masing komponen yang mem bent uk rasio.

1. Return On Assets (ROA)

Ret urn On Asset (ROA) digunakan sebagai ukuran kinerja keuangan

dan dijadikan sebagai variabel dependen karena ROA digunakan unt uk

mengukur efekt ifitas perusahaan di dalam menghasilkan keunt ungan dengan

memanfaat kan akt iva yang dimilikinya. Semakin t inggi laba yang dihasilkan,

maka semakin t inggi pula ROA, hal it u berart i bahwa perusahaan semakin

efekt if dalam penggunaan akt iva unt uk menghasilkan keunt ungan.

2. Capital Adequacy Ratio (CAR)

CAR adalah rasio yang memperlihat kan seberapa besar jumlah

seluruh akt iva bank yang mengandung resiko. Rasio CAR digunakan unt uk

mengukur kecukupan modal yang dimiliki bank unt uk menunjang akt iva yang

mengandung atau menghasilkan resiko. Semakin t inggi CAR maka semakin

kuat kemampuan bank tersebut unt uk menanggung risiko. Jika nilai CAR

t inggi (sesuai dengan ketent uan Bank Indonesia sebesar 8%) berart i bank

mampu membiayai operasi bank, dan dapat memberikan kont ribusi yang

cukup besar bagi profitabilitas bank (ROA).

3. Non Performing Loan (NPL)

NPL adalah rasio kredit bermasalah dengan t otal kredit . NPL yang baik

adalah NPL yang memiliki nilai dibawah 5%. Sem akin kecil NPL semakin kecil

pula risiko kredit yang ditanggung bank. Bank dengan NPL yang t inggi akan

memperbesar biaya baik pencadangan akt iva produkt if maupun biaya

4. Loan To Deposit Ratio (LDR)

LDR merupakan rasio yang mengukur kemampuan bank unt uk

memenuhi kewajiban keuangan yang harus dipenuhi. LDR dihit ung dari

perbandingan antara t otal kredit dengan dana pihak ket iga. Standar terbaik

LDR adalah diatas 85%. Unt uk dapat memperoleh LDR yang opt imum, bank

tetap harus menjaga NPL.

5. Biaya Operasi Dibanding Dengan Pendapatan Operasi (BOPO)

BOPO merupakan rasio biaya operasi terhadap pendapatan operasi.

Semakin kecil BOPO, semakin efisien bank menjalankan akt ivitas usahanya.

Bank yang sehat rasio BOPO-nya kurang dan sebaliknya bank kurang sehat ,

rasio BOPO-nya lebih dari sat u. M enurut ketent uan Bank Indonesia efisiensi

operasi diukur dengan BOPO.

f. Net Interest M argin (NIM )

NIM merupakan perbandingan antara pendapatan bunga bersih

terhadap rata-rata akt iva produkt if. Bank wajib menjaga kualitas akt iva

produkt ifnya dan melaporkan perkembangannya ke BI secara berkala.

Semakin t inggi CAR semakin baik kinerja suat u bank. Penyaluran kredit

yang opt imal, dengan asumsi t idak terjadi macet akan menaikkan laba yang

akhirnya akan meningkat kan ROA. Besarnya modal suat u bank, akan

mempengaruhi t ingkat kepercayaan masyarakat terhadap kinerja bank (W isnu

M awardi, 2005). Agus Suyono (2005) dan Basran Desfian (2005) yang

menyatakan bahwa CAR berpengaruh posit if t erhadap ROA. Hipotesis yang

diajukan:

H1 : Rasio CAR berpengaruh positif terhadap ROA

NPL merupakan proksi dari resiko kredit yang t erdapat dalam laporan

keuangan publikasi. Bank dapat menjalankan operasinya dengan baik jika

mempunyai NPL dibawah 5%. Penelit ian W isnu M awardi (2005) yang

menunjukkan bahwa NPL mempunyai pengaruh yang negat if terhadap ROA,

art inya set iap kenaikan jum lah NPL akan berakibat menurunnya ROA. Hipotesis

yang diajukan:

H2 : Rasio NPL berpengaruh negatif terhadap ROA

Peningkatan LDR berart i penyaluran dana ke pinjaman semakin besar

sehingga laba akan meningkat . Standar LDR yang baik adalah 85% sampai dengan

110%. Basran Desfian (2005) menyatakan bahwa secara parsial LDR berpengaruh

posit if terhadap ROA. Hipotesis yang diajukan:

H3 : Rasio LDR berpengaruh positif terhadap ROA

Agus Suyono (2005) menunjukkan bahwa BOPO merupakan variabel yang

paling dominan dan konsisten dalam mempengaruhi ROA. Basran Desfian (2005)

menunjukkan bahwa efisiensi berpengaruh terhadap ROA. W isnu M awardi

dengan pendapatan operasi akan berakibat t urunnya ROA. Dengan demikian

efisiensi operasi yang diproksikan dengan BOPO berpengaruh negat if terhadap

kinerja bank yang diproksikan dengan ROA. Hipotesis yang diajukan:

H4 : Rasio BOPO berpengaruh negatif terhadap ROA

NIM sangat dipengaruhi oleh perubahan suku bunga serta kualitas akt iva

produkt if. Didukung hasil penelit ian W isnu M awardi (2005) yang menunjukkan

bahwa NIM berpengaruh terhadap ROA. Hipotesis yang diajukan:

H5 : Rasio NIM berpengaruh positif terhadap ROA

M ETODE PENELITIAN

Data yang dibut uhkan berupa data sekunder yait u rasio-rasio keuangan

bank: CAR, NPL , LDR, BOPO, NIM , dan ROA dari Rat ing 120 Perusahaan

Perbankan tahun 2010-2011. Populasi adalah Bank Umum di Indonesia tahun

2010-2011 dengan kriteria menyampaikan laporan keuangan pada Bank

Indonesia periode laporan 2010 - 2011. M et ode pengumpulan data dengan st udi

kepustakaan dan dokumenter. Penelit ian ini menggunakan model analisis regresi

berganda dengan persamaan kuadrat terkecil atau Ordinary Least Square (OLS),

dengan model sebagai berikut :

Y = a + ß1CAR + ß2NPL + ß3LDR + ß4BOPO + ß5NIM + e

keterangan :

Y : ROA

a : Konstanta

ß1, ..., ß5 : koefisien regresi

HASIL ANALISIS DATA

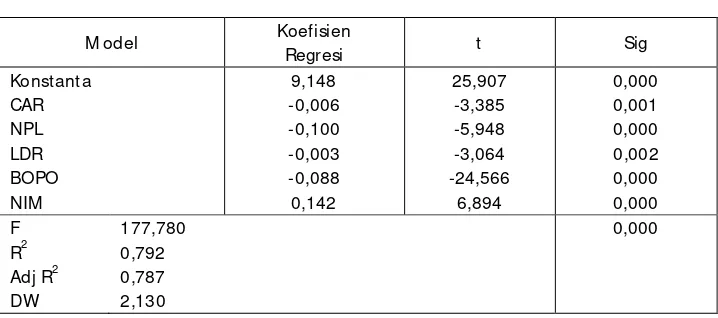

Tabel 1. Hasil Uji Regresi Linier Berganda

M odel Koefisien

Dapat dirumuskan persamaan regresi linier berganda sebagai berikut :

Y = 9.148 – 0.006CAR – 0.100NPL - 0.003LDR – 0.088BOPO + 0.142NIM

Diketahui konstanta sebesar 9,148 art inya jika variabel independen

diasumsikan dalam keadaan tetap, maka ROA akan naik sebesar 9,148 %. Variabel

NIM mempunyai arah posit if dan signifikan terhadap ROA, sementara variabel

CAR, NPL, LDR dan BOPO mempunyai arah yang negat if dan signifikan terhadap

ROA. Dengan demikian hasil analisis pengaruh variabel independen terhadap

variabel dependen yang telah dilakukan ini sebagian besar sesuai dengan

kerangka pemikiran yang diajukan oleh penelit i, baik arah tanda maupun

signifikansinya. Hanya terdapat dua variabel independen (CAR dan LDR) yang

mempunyai pengaruh negarif tapi signifikan terhadap ROA.

Dari hasil analisis regresi pada Tabel 1. tampak bahwa sebagian besar

variabel independen berpengaruh signifikan terhadap variabel dependennya,

yait u ROA. Hal ini dibukt ikan dengan t ingkat signifikansi yang diperoleh variabel

a. Pengaruh CAR terhadap ROA; terbukt i perhit ungan diperoleh thit ung = -3,385

dan nilai signifikansi lebih kecil dari 0,05 yang berart i CAR berpengaruh

negat if terhadap ROA, sehingga hipotesis pertama yang menyatakan: “ Rasio

CAR berpengaruh posit if terhadap ROA”, t idak terbukt i kebenarannya.

b. Pengaruh NPL terhadap ROA; terbukt i perhit ungan diperoleh thit ung = -5,948

dan nilai signifikansi lebih kecil dari 0,05 yang berart i NPL berpengaruh

negat if terhadap ROA, sehingga hipotesis kedua yang menyatakan: “ Rasio NPL

berpengaruh negat if terhadap ROA”, terbukt i kebenarannya.

c. Pengaruh LDR terhadap ROA; terbukt i perhit ungan diperoleh thit ung = -3,064

dan nilai signifikansi lebih kecil dari 0,05 yang berart i LDR berpengaruh

negat if terhadap ROA, sehingga hipotesis ket iga yang menyatakan: “ Rasio LDR

berpengaruh posit if terhadap ROA”, t idak terbukt i kebenarannya.

d. Pengaruh BOPO terhadap ROA; terbukt i perhit ungan diperoleh thit ung =

-24,566 dan nilai signifikansi lebih kecil dari 0,05 yang berart i BOPO

berpengaruh negat if terhadap ROA, sehingga hipot esis empat yang

menyatakan: “ Rasio BOPO berpengaruh negat if terhadap ROA”, terbukt i

kebenarannya.

e. Pengaruh NIM terhadap ROA; terbukt i perhit ungan diperoleh thit ung = 6,894

dan nilai signifikansi lebih kecil dari 0,05 yang berart i NIM berpengaruh

posit if terhadap ROA, sehingga hipotesis lima yang menyatakan: “ Rasio NIM

berpengaruh posit if terhadap ROA”, terbukt i kebenarannya.

Dari hasil perhit ungan diperoleh nilai F sebesar 177,780 dan nilai signifikansi

digunakan 5%, berart i terdapat pengaruh yang signifikan variabel-variabel CAR,

NPL, LDR, BOPO, dan NIM secara bersama-sama terhadap variabel ROA dan

dapat disimpulkan bahwa model layak unt uk ditelit i (goodness of fit).

Berdasarkan koefisien determ inasi atau adjusted R2 sebesar 0,787 atau

78,7% hal ini berart i hanya 78,7% variabel ROA yang bisa dijelaskan oleh variabel

dari kelima variabel bebas yait u: CAR, NPL, LDR, BOPO, dan NIM sedangkan

sisanya sebesar 21,3 % dijelaskan oleh sebab-sebab lain diluar model.

Kecilnya pengaruh kelima variabel terhadap ROA, dikarenakan range penelit ian

hanya 2 tahun laporan keuangan, dan selain it u unt uk rasio keuangan sebagai

variabel independen juga dapat menjadi penyebab.

PEM BAHASAN

1. Capital Adequacy Rat io (CAR)

Secara parsial CAR berpengaruh negat if dan signifikan terhadap ROA

dit unjukkan dengan besarnya nilai signifikansi lebih kecil dari 0,05 yait u

0,001. Sesuai dengan Basran Desfian (2005) bahw a semakin menurunnya CAR

semakin rendah profitabilitas yang diperoleh. Hal tersebut disebabkan

terkikisnya modal akibat negat if spread dan peningkatan aset yang t idak

diimbangi dengan penambahan modal. Rendahnya CAR menyebabkan

t urunnya kepercayaan masyarakat yang pada akhirnya dapat menurunkan

2. Non Performing Loan (NPL)

Pengaruh signifikan NPL dit unjukan dengan besarnya t ingkat signifikan

yang lebih kecil dari 0,05 yait u sebesar 0,000 bernilai negat if menunjukan NPL

mengalami penurunan. W isnu M awardi (2005) bahwa NPL berpengaruh

negat if terhadap ROA, art inya set iap kenaikan NPL berakibat menurunnya

ROA.

3. Loan to Deposit Ratio (LDR)

Secara parsial LDR berpengaruh negat if dan signifikan terhadap ROA,

hal tersebut dit unjukkan dengan besarnya t ingkat signifikansi yang lebih kecil

dari 0,05 yait u sebesar 0,002. Hasil ini t idak sesuai dengan hipotesis yang

diajukan, bahwa rasio LDR berpengaruh posit if terhadap ROA. Berart i

semakin rendah LDR maka semakin kecil kredit yang disalurkan dan akan

menurunkan laba. Farhana (2011) membukt ikan LDR berpengaruh negat if

dan signifikan terhadap ROA.

4. Biaya Operasional terhadap Pendapatan Operasional ( BOPO )

Secara parsial BOPO berpengaruh negat if dan signifikan terhadap ROA

(Sig < 0,05). Sesuai dengan penelit ian M awardi (2005), Suyono (2005), dan

Sarifudin (2005), BOPO berpengaruh negat if dan signifikan terhadap ROA. Hal

ini berart i t ingkat efisiensi bank dalam menjalankan operasinya, berpengaruh

terhadap t ingkat pendapatan yang dihasilkan oleh bank tersebut . Jika

kegiatan operasional dilakukan dengan efisien (dalam hal ini nilai rasio BOPO

5. Net Interest M argin ( NIM )

Secara parsial NIM berpengaruh posit if dan signifikan terhadap ROA

(Sig < 0,05). Didukung W isnu M awardi (2005), NIM berpengaruh terhadap

ROA. Set iap peningkatan NIM akan mengakibat kan peningkatan ROA.

Kemampuan manajemen bank dalam menghasilkan bunga bersih

berpengaruh terhadap t ingkat pendapatan bank akan t otal asset nya.

KESIM PULAN

Berdasarkan hasil analisis data dapat disim pulkan, Pertama, CAR

berpengaruh negat if dan signifikan terhadap ROA (Sig < 0,05) dan hipot esis t idak

terbukt i. Kedua, NPL berpengaruh negat if dan signifikan terhadap ROA (sig <

0,05) dan hipot esis terbukt i. Ket iga, LDR berpengaruh negat if dan signifikan

terhadap ROA (Sig < 0,05) dan hipotesis t idak terbukt i. Keempat, BOPO

berpengaruh negat if dan signifikan terhadap ROA (Sig < 0,05) dan hipotesis

terbukt i. Kelima, NIM berpengaruh posit if dan signifikan terhadap ROA (Sig <

0,05) dan hipotesis terbukt i.

IM PLIKASI DAN SARAN

Hasil Penelit ian ini menunjukkan bahwa rasio

‐rasio keuangan bank

mampu memprediksi Ret urn on Aset pada bank

‐bank di Indonesia periode 2010

-2011. Berdasar hasil analisis tersebut mengindikasikan bahwa manajemen bank

perlu memperhat ikan besarnya, NPL karena bank dengan aset yang besar perlu

mengelola asset nya dengan baik dengan terus menjaga besarnya NPL dan

M anajemen bank perlu memperhat ikan LDR, karena LDR merupakan variabel

yang konsisten dalam mempengaruhi ROA, art inya manajemen bank

perlumenjaga besarnya likuiditas bank.

Disarankan unt uk para invest or cenderung unt uk menginvestasikan

dananya dengan hat i-hat i dan lebih menekankan pada survival bank sehingga

CAR t idak berpengaruh banyak terhadap profitabilitas bank. Pihak bank unt uk

lebih hat i-hat i dalam memberikan kredit kepada nasabah dengan

memperhat ikan sebagai pert imbangan.

DAFTAR PUSTAKA

Asyik, Nur Fadjrih dan Sulist yo. (2000). ” Kemampuan Rasio Keuangan dalam M emprediksi Laba (Penetapan Rasio Keuangan sebagai Discriminat or)”. Jurnal Ekonomi dan Bisnis Indonesia, Vol 15, No 3, Hal 313

‐331

Dahlan Siamat , (1995) , M anajemen Bank Umum, Jakarta: Inter M edia.

Helfert , E. (1997). Analisis Laporan Keuangan Terjemahan. Herman W ibow o Jilid I . Jakarta: Erlangga

Kasmir, (2003). Pemasaran Bank , Jakarta: Prenada M edia.

Komang Darmawan, (2004), “Analisis Rasio-Rasio Bank,” Info Bank, Juli, 18-21

Laporan Pengawasan Perbankan 2008, Bank Indonesia.

Laurence, A M anullang, (2002), “Analisis Pengaruh Rentabilitas terhadap Rasio Kecukupan M odal Pada Bank Tabungan Pensiunan Nasional,” M edia Riset Bisnis dan M anajemen, Vol. 2, No.1, pp.26-47

M asyhud Ali, (2004), Asset Liabilit y M anagement : M anyiasat i Risiko Pasar dan Risiko Operasional, Jakarta: PT. Gramedia.

M unaw ir, S., (2000) Analisa Laporan Keuangan, Yogyakarta: Libert y.

Roma Uly Juliana dan Sulardi, (2003). “ M anfaat Rasio Keuangan Dalam M emprediksi Perubahan Laba Perusahaan M anufakt ur ”. Jurnal Bisnis dan M anajemen, Vol. 3, No. 2 : pp 108

‐126.

S.H, Penman. (1992), “ Financial Statement Inform at ion and The Pricing of Earning Changes“, The Account ing Review, 563 – 577.

Sri Isw oro Ediningsih, (2004), “ Rasio Keuangan dan Prediksi Pert umbuhan Laba: St udi Em piris Pada Perusahaan M anufakt ur di BEJ,” Wahana, Vol.7, No.1.

Sudarini, Sinta, (2005), ” Penggunaan Rasio Keuangan Dalam M emprediksi Laba pada M asa Yang Akan Datang, ” Jurnal Akuntansi dan M anajemen, Vol. XVI, No.3, pp 195

‐207.

Tadi, M ochamad. (2005). “Analisis Capital Adequacy Rat io, Loan t o Deposit Rat io, dan Ret urn on Asset s serta Pengaruhnya Terhadap Harga Saham Perusahaan Perbankan yang Terdaftar di Bursa Efek Jakarta”.

Tarmidzi Achmad, dan W ilyant o Kart iko Kusum o, (2003), “Analisis Rasio-rasio Keuangan Sebagai Indikat or Dalam M emprediksi Kebangkrutan Perbankan di Indonesia”, M edia Ekonomi dan Bisnis Vol. XV 1.

Usman, Baht iar. (2003), “Analisis Rasio Keuangan Dalam M emprediksi Perubahan laba Pada Bank-Bank di Indonesia,” M edia Riset Bisnis dan M anajemen, Vol.3, No.1, pp.59-74