commit to user

PENGARUH CAR, BOPO, NIM, NPL, DAN LDR TERHADAP

KINERJA PERUSAHAAN PERBANKAN

Skripsi

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret

Disusun Oleh :

Danang Sigit Sasongko

F1308525

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

commit to user

PENGARUH CAR, BOPO, NIM, NPL, DAN LDR TERHADAP

KINERJA PERUSAHAAN PERBANKAN

Danang Sigit Sasongko F1308525

ABSTRAK

Penelitiani ini bertujuan untuk menguji pengaruh variabel Capital Adequacy Ratio (CAR), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM), Non Performing Loan (NPL), dan Loan to Deposit Ratio (LDR) terhadap Return on Assets (ROA).

Teknik sampling yang digunakan adalah purposive sampling dengan kriteria bank umum di Indonesia yang menyajikan laporan keuangan periode 2005 sampai dengan 2009. Data diperoleh berdasarkan publikasi Direktori Bank Indonesia periode 2005 sampai dengan 2009. Diperoleh jumlah sampel sebanyak 75 perusahaan dari 135 bank umum di Indonesia periode 2005-2009. Teknik analisis yang digunakan adalah regresi berganda.

Hasil analisis menunjukkan bahwa CAR, BOPO, NIM, dan NPL secara signifikan berpengaruh terhadap ROA, sedangkan LDR tidak berpengaruh signifikan terhadap ROA yang ditunjukkan dengan nilai tingkat signifikan lebih besar dari 5%.

Kata kunci : Capital Adequacy Ratio (CAR), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), dan Return on Assets (ROA).

commit to user

PENGARUH CAR, BOPO, NIM, NPL, DAN LDR TERHADAP

KINERJA PERUSAHAAN PERBANKAN

Danang Sigit Sasongko F1308525

ABSTRACT

This study aims to examine the effect of Capital Adequacy Ratio, Operating Expenses to Operating Income, Net Interest Margin, Non Performing Loan, and Loan to Deposit Ratio on Return on Assets.

The sampling technique used is purposive sampling with criteria as general banking in Indonesia that provide financial report during period 2005 through 2009. The data is based on publicity Indonesia Banking Directory since 2005 to 2009, consist of 75 company from 135 banking company in Indonesia 2005-2009 period. The analysis technique used is double regression.

The results show that Capital Adequacy Ratio, Operating Expenses to Operating Income, Net Interest Margin, and Non Performing Loan significantly affected on Return on Assets, but Loan to Deposit Ratio is not significantly affected on Return on Assets.

Keyword : Capital Adequacy Ratio, Operating Expenses to Operating

Income, Net Interest Margin, Non Performing Loan, Loan to Deposit Ratio, Return on Assets.

commit to user

i

PENGARUH CAR, BOPO, NIM, NPL, DAN LDR TERHADAP

KINERJA PERUSAHAAN PERBANKAN

Skripsi

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret

Disusun Oleh :

Danang Sigit Sasongko

F1308525

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

PENGARUH CAR, BOPO, NIM, NPL, DAN LDR TERHADAP

KINERJA PERUSAHAAN PERBANKAN

Danang Sigit Sasongko F1308525

ABSTRAK

Penelitiani ini bertujuan untuk menguji pengaruh variabel Capital Adequacy

Ratio (CAR), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Net

Interest Margin (NIM), Non Performing Loan (NPL), dan Loan to Deposit Ratio

(LDR) terhadap Return on Assets (ROA).

Teknik sampling yang digunakan adalah purposive sampling dengan kriteria bank umum di Indonesia yang menyajikan laporan keuangan periode 2005 sampai dengan 2009. Data diperoleh berdasarkan publikasi Direktori Bank Indonesia periode 2005 sampai dengan 2009. Diperoleh jumlah sampel sebanyak 75 perusahaan dari 135 bank umum di Indonesia periode 2005-2009. Teknik analisis yang digunakan adalah regresi berganda.

Hasil analisis menunjukkan bahwa CAR, BOPO, NIM, dan NPL secara signifikan berpengaruh terhadap ROA, sedangkan LDR tidak berpengaruh signifikan terhadap ROA yang ditunjukkan dengan nilai tingkat signifikan lebih besar dari 5%.

Kata kunci : Capital Adequacy Ratio (CAR), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin

(NIM), Non Performing Loan (NPL), Loan to Deposit Ratio

(LDR), dan Return on Assets (ROA).

commit to user

iii

PENGARUH CAR, BOPO, NIM, NPL, DAN LDR TERHADAP

KINERJA PERUSAHAAN PERBANKAN

Danang Sigit Sasongko F1308525

ABSTRACT

This study aims to examine the effect of Capital Adequacy Ratio, Operating Expenses to Operating Income, Net Interest Margin, Non Performing Loan, and Loan to Deposit Ratio on Return on Assets.

The sampling technique used is purposive sampling with criteria as general banking in Indonesia that provide financial report during period 2005 through 2009. The data is based on publicity Indonesia Banking Directory since 2005 to 2009, consist of 75 company from 135 banking company in Indonesia 2005-2009 period. The analysis technique used is double regression.

The results show that Capital Adequacy Ratio, Operating Expenses to Operating Income, Net Interest Margin, and Non Performing Loan significantly affected on Return on Assets, but Loan to Deposit Ratio is not significantly affected on Return on Assets.

Keyword : Capital Adequacy Ratio, Operating Expenses to Operating

Income, Net Interest Margin, Non Performing Loan, Loan to Deposit Ratio, Return on Assets.

commit to user

commit to user

commit to user

vi MOTTO

Apabila dikatakan: “Berdirilah kamu, maka berdirilah, niscaya Allah akan meninggikan orang-orang yang beriman di antaramu dan orang-orang yang

diberi ilmu pengetahuan beberapa derajat”.

(QS Al Mujaadilah: 11)

Barang siapa merintis ilmu maka Allah akan memudahkan baginya jalan ke surga.

(HR. Muslim)

Kegagalan biasanya merupakan langkah awal menuju sukses, tapi sukses itu sendiri sesungguhnya baru merupakan jalan tak berketentuan menuju

puncak sukses.

commit to user

vii

PERSEMBAHAN

Skripsi ini dipersembahkan untuk.

1. Tuhan Maha Besar yang selalu menjaga

jiwa dan raga

2. Bapak, Ibu, dan Kakak tersayang

commit to user

viii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan mengucapkan Alhamdulillah rabbil’alamin, segala puji kami

panjatkan bagi Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya

kepada penulis sehingga dapat menyelesaikan skripsi yang berjudul PENGARUH

CAR, BOPO, NIM, NPL, DAN LDR TERHADAP KINERJA

PERUSAHAAN PERBANKAN.

Penulisan skripsi ini disusun dalam rangka memenuhi salah satu syarat

untuk mendapatkan gelar Sarjana Ekonomi jurusan Akuntansi. Selesainya

penulisan skripsi ini banyak pihak-pihak yang membantu penulis baik langsung

atau tidak langsung. Untuk itu penulis ingin mengucapkan terima kasih kepada:

1. Bapak Dr. Wisnu Untoro, M.Si., selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Santoso Tri Hananto, M.Si., Ak., selaku Ketua Jurusan

Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Sri Suranta, SE., M.Si., Ak., selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret.

4. Bapak Dr. Bandi, M.Si, Ak., selaku Pembimbing Skripsi, terima kasih atas

waktu, tenaga, dan pikirannya sehingga dapat terselesaikan skripsi ini.

5. Akuntansi Non Reguler 2008 menjadi tempat dan waktu menyenangkan.

6. Yan Haryo Budiharto yang memberikan saran dalam pengolahan data

commit to user

ix

7. Aryane Dewi yang membantu dalam pengumpulan data penelitian.

8. Serta semua pihak yang telah membantu dalam penyelesaian skripsi ini.

Penulis menyadari bahwa karya ini jauh dari sempurna. Kritik dan saran yang

membangun sangat penulis harapkan. Semoga ini bermanfaat bagi semua pihak

yang berkepentingan.

Wassalamu’alaikum Wr. Wb.

Surakarta, Juli 2011

commit to user

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

commit to user

BAB III METODE PENELITIAN A. Jenis Penelitian ... 25

B. Data ... 25

C. Populasi dan Sampel ... 25

D. Definisi Operasional dan Pengukuran Variabel ... 26

commit to user

xii

DAFTAR TABEL

Halaman

4.1 Hasil Pengambilan Sampel ... 35

4.2 Hasil Statistik Deskriptif ... 36

4.3 Hasil Uji Multikolinieritas ... 38

4.4 Hasil Uji Normalitas dengan Uji Kolmogorov Smirnov ... 40

4.5 Hasil Uji Autokorelasi ... 41

4.6 Hasil Uji Koefisien Determinasi ... 43

4.7 Hasil Uji t-statistik ... 44

commit to user

xiii

DAFTAR GAMBAR

Halaman

2.1 Kerangka Pemikiran ... 21

4.1 Hasil Uji Normalitas dengan Grafik Histogram ... 39

4.2 Hasil Uji Normalitas dengan Grafik P-P Plot ... 39

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan di dunia perbankan yang sangat pesat serta tingkat

kompleksitas yang tinggi dapat berpengaruh terhadap performa suatu bank.

Industri perbankan merupakan industri yang sarat dengan risiko, terutama

melibatkan pengelolaan uang masyarakat dan diputar dalam bentuk berbagai

investasi seperti pemberian kredit, pembelian surat berharga dan penanaman

dana lainnya (Gozali, 2007). Kompleksitas usaha perbankan yang tinggi dapat

meningkatkan risiko yang dihadapi oleh bank-bank yang ada di Indonesia.

Pengertian bank dalam PSAK (Pernyataan Standar Akuntansi Keuangan)

nomor 31 salah satunya yaitu bank merupakan industri yang dalam kegiatan

usahanya mengandalkan kepercayaan masyarakat sehingga tingkat kesehatan

bank perlu dipelihara. Pemeliharaan kesehatan bank antara lain dilakukan

dengan tetap menjaga likuiditasnya sehingga bank dapat memenuhi

kewajiban kepada semua pihak yang menarik atau mencairkan simpanannya

sewaktu-waktu. Kesiapan memenuhi kewajiban setiap saat ini menjadi

semakin penting artinya mengingat peranan bank sebagai lembaga yang

berfungsi memperlancar lalu lintas pembayaran.

Salah satu sumber utama indikator yang dijadikan dasar penilaian

kesehatan bank adalah yang bersumber dari laporan keuangan bank yang

commit to user

yang lazim dijadikan dasar penilaian tingkat kesehatan bank. Laporan

keuangan yang diterbitkan oleh perusahaan merupakan suatu bentuk

komunikasi dari manajemen kepadapemilik. Laporan keuangandapat menilai

kinerja dari manajemen dengan indikator baik tidaknya laporan keuangan

salah satunya adalah laba. Para analis bisnis menggunakan analisis keuangan

untuk menganalisis posisi dan kinerja keuangan perusahaan dengan

menggunakan informasi laporan keuangan. Investor akan menganalisis

laporan keuangan tersebut dengan rasio-rasio keuangan yang lazim

digunakan. Suatu hal yang penting untuk menganalisis posisi dan kinerja

perusahaan saat ini untuk dapat memprediksi kondisi perusahaan tersebut di

masa mendatang.

Tingkat kesehatan bank dapat dilihat dari bagaimana kinerja suatu bank.

Menurut Almilia & Herdiningtyas (2005), tingkat kesehatan bank yang ada di

Indonesia dapat dinilai dari beberapa indikator. Salah satu indikator utama

yang dijadikan dasar penilaian adalah laporan keuangan bank. Salah satu

tujuan dari pelaporan keuangan adalah untuk memberikan informasi bagi

pengguna laporan keuangan untuk pengambilan keputusan. Pengelola

perusahaan, investor, kreditor, dan pemerintah berkepentingan terhadap

laporan keuangan sangat banyak, maka laporan keuangan harus disusun

sedemikian rupa sehingga dapat memenuhi kebutuhan dari seluruh pihak

yang memerlukan. Menyadari arti penting kesehatan bank, maka berdasarkan

laporan keuangan akan dapat dihitung sejumlah rasio-rasio keuangan yang

commit to user

Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004

tentang Sistem Penilaian Tingkat Kesehatan Bank Umum mencakup

penilaian terhadap faktor-faktor CAMELS yang terdiri dari.

1. Permodalan (Capital)

Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan

antara lain dilakukan melalui penilaian terhadap komponen-komponen

sebagai berikut.

a. Kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum

(KPMM) terhadap ketentuan yang berlaku..

b. Komposisi permodalan.

c. Aktiva produktif yang diklasifikasikan dibandingkan dengan modal

bank.

d. Kemampuan bank memelihara kebutuhan penambahan modal yang

berasal dari keuntungan.

e. Rencana permodalan bank untuk mendukung pertumbuhan usaha.

f. Kinerja keuangan pemegang saham untuk meningkatkan

permodalan bank.

2. Kualitas Aset (Asset Quality)

Penilaian pendekatan kuantitatif dan kualitatif faktor kualitas aset

antara lain dilakukan melalui penilaian terhadap komponen-komponen

sebagai berikut.

a. Aktiva produktif yang diklasifikasikan dibandingkan dengan total

commit to user

b. Debitur inti kredit di luar pihak terkait dibandingkan dengan total

kredit.

c. Perkembangan aktiva produktif bermasalah/non performing asset

dibandingkan dengan aktiva produktif.

d. Tingkat kecukupan pembentukan penyisihan penghapusan aktiva

produktif (PPAP).

e. Kecukupan kebijakan dan prosedur aktiva produktif.

f. Sistem kaji ulang (review internal) terhadap aktiva produktif.

g. Dokumentasi aktiva produktif.

h. Kinerja penanganan aktiva produktif bermasalah.

3. Manajemen (Management)

Penilaian terhadap faktor manajemen antara lain dilakukan melalui

penilaian terhadap komponen-komponen sebagai berikut.

a. Manajemen umum.

b. Penerapan sistem manajemen risiko.

c. Kepatuhan bank terhadap ketentuan yang berlaku serta komitmen

kepada Bank Indonesia dan atau pihak lainnya.

4. Rentabilitas (Earnings)

Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas antara

lain dilakukan melalui penilaian terhadap komponen-komponen

sebagai berikut.

a. Return on assets (ROA).

commit to user

c. Net interest margin (NIM).

d. Biaya Operasional dibandingkan dengan Pendapatan Operasional

(BOPO).

e. Komposisi portofolio aktiva produktif dan diversifikasi pendapatan

dan biaya.

f. Prospek laba operasional.

5. Likuiditas (Likuidity)

Penilaian pendekatan kuantitatif dan kualitatif faktor likuiditas

antara lain dilakukan melalui penilaian terhadap komponen-komponen

sebagai berikut.

a. Aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva

likuid kurang dari 1 bulan.

b. Loan to Deposit Ratio (LDR).

c. Ketergantungan pada dana antar bank dan deposan inti.

d. Kebijakan dan pengelolaan likuiditas (assets and liabilities

management/ALMA).

e. Kemampuan bank untuk memperoleh akses kepada pasar uang,

pasar modal, atau sumber-sumber pendanaan lainnya.

f. Stabilitas dana pihak ketiga (DPK).

6. Sensivitas terhadap risiko pasar (Sensivity to Market Risk)

Penilaian pendekatan kuantitatif dan kualitatif faktor sensitivitas

terhadap risiko pasar antara lain dilakukan melalui penilaian terhadap

commit to user

a. Modal atau cadangan yang dibentuk untuk mengcover fluktuasi

suku bunga dibandingkan dengan potential loss sebagai akibat

fluktuasi (adverse movement) suku bunga.

b. Modal atau cadangan yang dibentuk untuk mengcover fluktuasi

nilai tukar dibandingkan dengan potential loss sebagai akibat

fluktuasi (adverse movement) nilai tukar.

c. Kecukupan penerapan sistem manajemen risiko pasar.

Kriteria penilaian kinerja perbankan yang digunakan dalam penelitian ini

berbeda dengan kriteria yang ditetapkan oleh Bank Indonesia. Penilaian

kesehatan versi Bank Indonesia mengacu pada unsur-unsur Capital, Asset

Quality, Management, Earnings, Liquidity, dan Sensitivity, sedangkan dalam

penelitian ini menerapkan rasio-rasio keuangan yang umum digunakan untuk

mengukur kinerja bank. Penelitian ini tidak mencantumkan unsur manajemen

suatu bank karena hal ini tidak bisa dilihat dari luar.

Kinerja perusahaan perbankan dalam penelitian ini diukur dengan

menggunakan rasio keuangan Return on Assets (ROA) sebagai variabel

dependen dengan alasan bahwa ROA digunakan untuk mengukur keefektivan

perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva

yang dimilikinya (Dendawijaya, 2001). Semakin besar ROA menunjukkan

kinerja perusahaan semakin baik, karena tingkat pengembalian semakin

besar. Alasan dipilihnya industri perbankan karena kegiatan bank sangat

commit to user

tidak dapat bekerja dengan baik apabila sektor moneter tidak bekerja dengan

baik.

Penelitian mengenai analisis pengaruh rasio keuangan terhadap kinerja

bank telah banyak dilakukan oleh beberapa peneliti antara lain adalah sebagai

berikut.

1. CAR ysng diteliti oleh Yuliani (2007) menunjukkan adanya pengaruh

positif signifikan terhadap ROA. Namun penelitian tersebut berbeda

dengan Mawardi (2004) dimana CAR tidak berpengaruh terhadap

ROA.

2. BOPO yang diteliti oleh Yuliani (2007) menunjukkan adanya

pengaruh signifikan negatif terhadap ROA. Hasil penelitian tersebut

tidak konsisten dengan penelitian sebelumnya yang dilakukan oleh

Amalia & Herdiningtyas (2005), yaitu BOPO mempunyai pengaruh

signifikan dan positif terhadap ROA.

3. NIM yang diteliti oleh Almilia & Herdiningtyas (2005) dan Suyono

(2005) menunjukkan tidak adanya pengaruh terhadap ROA. Mawardi

(2004) kontradiktif dengan penelitian di atas, dimana NIM

berpengaruh terhadap ROA.

4. NPL yang diteliti oleh Almilia & Herdiningtyas (2005) menunjukkan

tidak adanya pengaruh signifikan terhadap ROA. Nusantara (2009)

mengindikasikan adanya pengaruh signifikan antara NPL terhadap

commit to user

5. LDR yang diteliti oleh Yuliani (2007) menunjukkan tidak adanya

pengaruh signifikan terhadap ROA, sementara Mawardi (2004)

menemukan bahwa LDR berpengaruh negatif dan signifikan terhadap

kinerja keuangan (ROA),

Hasil penelitian di atas menunjukkan hasil yang berbeda-beda sehingga

layak untuk diteliti kembali. Perbedaan penelitian ini dengan penelitian

sebelumnya yaitu, pemilihan variabel independen yang digunakan serta

periode penelitian. Variabel-variabel independen yang digunakan dalam

penelitian ini antara lain yaitu Capital Adequacy Ratio (CAR), Biaya

Operasional dibanding Pendapatan Operasional (BOPO), Net Interest Margin

(NIM), Non Performing Loan (NPL), dan Loan to Deposit Ratio (LDR). Hal

ini didasarkan pada pertimbangan yang mengacu pada latar belakang masalah

yang telah disebutkan bahwa variabel-variabel tersebut menjadai pertanyaan

penelitian berdasarkan fakta empiris. Pertimbangan lain adalah berdasarka

penelitian terdahulu menunjukkan hasil yang berbeda-beda sehingga layak

untuk diteliti kembali pengaruhnya terhadap kinerja keuangan bank.

Berdasarkan pada latar belakang masalah tersebut, maka peneliti tertarik

untuk melakukan penelitian dengan judul ”Pengaruh CAR, BOPO, NIM,

NPL, dan LDR Terhadap Kinerja Perusahaan Perbankan”.

B. Masalah Penelitian

Penelitian terdahulu tentang kinerja keuangan bank belum konklusif,

commit to user

signifikan terhadap ROA. Namun penelitian tersebut berbeda dengan

Mawardi (2004) dimana CAR tidak berpengaruh terhadap ROA.

Penelitian Yuliani (2007) menunjukkan bahwa BOPO berpengaruh

signifikan negatif terhadap ROA. Hasil penelitian tersebut tidak konsisten

dengan penelitian sebelumnya yang dilakukan oleh Amalia & Herdiningtyas

(2005), yaitu BOPO mempunyai pengaruh signifikan dan positif terhadap

ROA.

Penelitian Almilia & Herdiningtyas (2005) dan Suyono (2005)

menunjukkan hasil NIM tidak berpengaruh terhadap ROA. Mawardi (2004)

kontradiktif dengan penelitian di atas, dimana NIM berpengaruh terhadap

ROA.

Penelitian Almilia & Herdiningtyas (2005) menunjukkan hasil NPL tidak

signifikan terhadap ROA. Nusantara (2009) mengindikasikan adanya

pengaruh signifikan antara NPL terhadap ROA.

Yuliani (2007) menunjukkan bahwa LDR tidak berpengaruh signifikan

terhadap ROA, sementara Mawardi (2004) menemukan bahwa LDR

berpengaruh negatif dan signifikan terhadap kinerja keuangan (ROA).

Atas dasar penelitian sebelumnya dan perlunya perluasan penelitian yang

didukung oleh teori yang mendasari untuk itu penelitian ini menguji pengaruh

CAR, BOPO, NIM, NPL, dan LDR terhadap ROA pada bank-bank umum

yang terdaftar di Bursa Efek Indonesia periode 2005-2009. Berdasarkan

penjelasan di atas maka pertanyaan dalam penelitian ini adalah sebagai

commit to user

1. Apakah terdapat pengaruh CAR (Capital Adequacy Ratio) terhadap ROA

(Return on Assets) pada perusahaan perbankan?

2. Apakah terdapat pengaruh BOPO (Biaya Operasional dibanding

Pendapatan Operasional) terhadap ROA (Return on Assets) pada

perusahaan perbankan?

3. Apakah terdapat pengaruh NIM (Net Interest Margin) terhadap ROA

(Return on Assets) pada perusahaan perbankan?

4. Apakah terdapat pengaruh NPL (Non Performing Loan) terhadap ROA

(Return on Assets) pada perusahaan perbankan?

5. Apakah terdapat pengaruh LDR (Loan to Deposit Ratio) terhadap ROA

(Return on Assets) pada perusahaan perbankan?

C. Tujuan Penelitian

Sesuai dengan permasalahan dan pertanyaan penelitian, maka tujuan

dalam penelitian ini dapat dirinci sebagai berikut.

1. Untuk menganalisis pengaruh CAR (Capital Adequacy Ratio) terhadap

ROA (Return on Assets) pada perusahaan perbankan.

2. Untuk menganalisis pengaruh BOPO (Biaya Operasional dibanding

Pendapatan Operasional) terhadap ROA (Return on Assets) pada

perusahaan perbankan.

3. Untuk menganalisis pengaruh NIM (Net Interest Margin) terhadap ROA

commit to user

4. Untuk menganalisis pengaruh NPL (Non Performing Loan) terhadap ROA

(Return on Assets) pada perusahaan perbankan.

5. Untuk menganalisis pengaruh LDR (Loan to Deposit Ratio) terhadap ROA

(Return on Assets) pada perusahaan perbankan.

D. Manfaat Penelitian

Hasil penelitian ini diharapakan dapat memberikan manfaat, di antaranya

adalah sebagai berikut.

1. Bagi pengambil kebijakan, dapat digunakan sebagai dasar untuk membuat

keputusan mengenai tingkat kesehatan perbankan.

2. Bagi akademisi, hasil penelitian ini dapat digunakan sebagai tambahan

literatur dalam bidang ilmu ekonomi akuntansi.

3. Bagi lembaga perbankan, dapat sebagai masukan dalam menilai tingkat

commit to user

BAB II

LANDASAN TEORI

A. Pengertian Bank

Terdapat beberapa definisi bank yang dikemukakan sesuai dengan tahap

perkembangan bank. Berikut ini dapat dikemukakan beberapa pendapat

tentang pengertian bank adalah sebagai berikut.

1. Sesuai Undang-Undang Negara Republik Indonesia Nomor 7 Tahun 1992

tentang Perbankan sebagaimana telah diubah dengan Undang-Undang

Nomor 10 Tahun 1998. Definisi bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2. Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) nomor 31,

bank adalah lembaga yang berperan sebagai perantara keuangan (financial

intermediary) antara pihak yang memiliki dana dan pihak yang

memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar

lalu lintas pembayaran.

3. Menurut Kasmir (2003), bank adalah lembaga keuangan yang kegiatan

usahanya adalah menghimpun dana dari masyarakat dan menyalurkanya

kembali dana tersebur ke masyarakat serta memberikan jasa-jasa bank

commit to user

Dari beberapa pengertian di atas dapat dijelaskan secara lebih luas lagi

bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan,

artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan, sehingga

berbicara mengenai bank tidak lepas dari masalah keuangan.

B. Tugas dan Fungsi Bank

Pada dasarnya fungsi pokok bank menurut UU No. 19 tahun 1998 adalah

membantu pemerintah dalam hal mengatur, menjaga, dan memelihara

stabilitas nilai rupiah, mendorong kelancaran produksi dan pembangunan

serta memperluas kesempatan kerja guna peningkatan taraf hidup rakyat

banyak. Menurut Siamat (2005) fungsi bank pada umumnya adalah sebagai

berikut.

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam

kegiatan ekonomi.

2. Menciptakan uang.

3. Menghimpun dana dan menyalurkan kepada masyarakat demi kelancaran

kegiatan perekonomian di sektor riil.

4. Menawarkan jasa-jasa keuangan lain.

C. Jenis-jenis Bank

Menurut Kasmir (2003) jenis perbankan dewasa ini dapat ditinjau dari

berbagai segi adalah sebagai berikut.

commit to user

Menurut Undang-Undang Pokok Perbankan Nomor 14 Tahun 1967,

jenis perbankan menurut fungsinya adalah sebagai berikut.

a. Bank Umum.

b. Bank Pembangunan.

c. Bank Tabungan.

d. Bank Pasar.

e. Bank Desa.

f. Lumbung Desa.

g. Bank Pegawai.

Namun setelah keluarnya Undang-Undang Pokok Perbankan Nomor 7

Tahun 1992 dan ditegaskan lagi dengan Undang-Undang RI Nomor 10

tahun 1998 maka jenis perbankan adalah sebagai berikut.

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan

usahaya berdasarkan prinsip syariah dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran.

commit to user

Kepemilikannya ini dilihat dari akte pendirian dan pengusaaan saham

yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi

kepemilikannya tersebut adalah sebagai berikut.

a. Bank milik pemerintah

Bank dimana baik akte pendirian maupun modalnya dimiliki oleh

pemerintah, sehingga seluruh keuntungan bank tersebut dimiliki oleh

pemerintah.

b. Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besar dimiliki oleh swasta

nasional serta akte pendiriannya didirikan oleh swasta begitu pula

pembagian keuntungannya untuk swasta. Bank ini termasuk bank

yang dimiliki oleh badan usaha yang berbentuk koperasi.

c. Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang

berbadan hukum koperasi.

d. Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri,

bank milik swasta asing atau pemerintah asing. Kepemilikannya

dimiliki oleh pihak luar negeri.

e. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan

pihak swasta nasional. Kepemilikan sahamnya secara mayoritas

commit to user 3. Dilihat dari status

a. Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri

atau yang berhubungan dengan mata uang asing.

b. Bank non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan

transaksi sebagai bank devisa dimana transaksi yang dilakukan masih

dalam batas-batas negara.

4. Dilihat dari cara menentukan harga

Jenis bank jika dilihat dari segi atau cara dalam menentukan harga

baik jual maupun beli adalah sebagai berikut.

a. Bank yang berdasarkan prinsip konvensional.

b. Bank yang berdasarkan prinsip syariah.

5. Dilihat dari fungsi dan tujuan usahanya

a. Bank Central

Bank central adalah bank yang bertindak sebagai bank yang

mendorong dan mengarahkan semua jenis bank yang ada.

b. Bank Umum

Bank umum adalah bank milik negara, swasta, maupun koperasi

yang dalam pengumpulan dananya terutama menerima simpanan

dalam bentuk giro, deposito, serta tabungan dan dalam usahanya

commit to user c. Bank Tabungan

Bank milik negara, swasta maupun koperasi yang dalam

pengumpulan dananya terutama menerima simpanan dalam bentuk

tabungan serta memperbanyak dana dengan kertas berharga.

d. Bank Pembangunan

Bank pembangunan adalah bank milik negara, swasta maupun

koperasi yang dalam pengumpulan dananya terutama menerima

simpanan dalam bentuk deposito dan mengeluarkan kertas berharga

jangka menengah dan panjang serta usahanya terutama memberikan

kredit jangka menengah dan panjang di bidang pembangunan.

D. Analisis Rasio Keuangan

Penilaian kinerja merupakan hal yang penting bagi suatu perusahaan salah

satunya adalah dengan menganalisis laporan keuangan. Analisis rasio

keuangan bank merupakan salah satu alat atau cara yang paling umum

digunakan dalam membuat analisis laporan keuangan. Analsis tersebut dapat

menggambarkan bagaimana kinerja dari suatu bank (Munawir, 2002). Rasio

yang digunakan dalam penelitian ini adalah sebagai berikut.

1. Return on Asset (ROA)

ROA merupakan kemampuan dari modal yang diinvestasikan ke

dalam seluruh aktiva perusahaan yang menghasilkan keuntungan. ROA

menggunakan laba sebagai salah satu cara untuk menilai efektivitas dalam

commit to user

laba yang dihasilkan, maka semakin tinggi pula ROA, hal ini berarti

bahwa perusahaan semakin efektif dalam penggunaan aktiva untuk

menghasilkan keuntungan.

ROA dihitung berdasarkan perbandingan laba sebelum pajak dan

rata-rata total aset. Dalam penelitian ini ROA digunakan sebagai performance

indicator atau kinerja bank. ROA menunjukkan efektivias perusahaan

dalam menghasilkan keuntungan dengan mengoptimalkan aset yang

dimiliki. Semakin tinggi ROA maka menunjukkan semakin efektif

perusahaan tersebut, karena besarnya ROA dipengaruhi oleh besarnya laba

yang dihasilkan perusahaan.

Bank dengan total aset relatif besar akan mempunyai kinerja yang

lebih baik karena mempunyai total pendapatan yang relatif besar sebagai

akibat penjualan produk yang meningkat. Meningkatnya total pendapatan

tersebut maka akan meningkatkan laba perusahaan sehingga kinerja

keuangan akan lebih baik (Mawardi, 2004).

2. Capital Adequacy Ratio (CAR)

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva

bank yang mengandung risiko ikut dibiayai dari modal sendiri bank

disamping memperoleh dana dari sumber-sumber di luar bank. CAR

dengan kata lain adalah rasio kinerja bank untuk mengukur kecukupan

modal yang dimiliki bank untuk menunjang aktiva yang mengandung

commit to user

CAR dalam pengukuran kinerja perbankan termasuk dalam rasio

solvabilitas, yaitu analisis yang digunakan untuk mengukur kemampuan

bank dalam memenuhi kewajiban jangka panjangnya (Dendawijaya,

2001).

3. Biaya Operasional dibanding Pendapatan Operasional (BOPO)

BOPO merupakan rasio antara biaya operasional terhadap pendapatan

operasional. Biaya operasi merupakan biaya yang dikeluarkan oleh bank

dalam rangka menjalankan aktivitas utamanya, seperti biaya bunga, biaya

pemasaran, biaya tenaga kerja dan biaya operasi lainnya. Pendapatan

operasi merupakan pendapatan utama bank, yaitu pendapatan yang

diperoleh dari penempatan dana dalam bentuk kredit dan pendapatan

operasi lainnya. Semakin kecil BOPO menunjukkan semakin efisien bank

dalam menjalankan aktivitas usahanya. Bank yang sehat rasio BOPO

kurang dari satu (Suyono, 2005). Efisiensi operasi juga mempengaruhi

kinerja bank, yakni untuk menunjukkan apakah bank telah menggunakan

semua faktor produksinya dengan tepat dan berhasil (Mawardi, 2004).

4. Net Interest Margin (NIM)

Rasio yang digunakan untuk mengukur kemampuan manajemen bank

dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan

bunga bersih. NIM merupakan perbandingan antara pendapatan bunga

bersih terhadap rata-rata aktiva produktif. Pendapatan bunga bersih

commit to user

produktif yang diperhitungkan adalah aktiva produktif yang menghasilkan

bunga (interest bearing assets).

Dalam perbankan sangat dipengaruhi oleh besarnya suku bunga

(interest rate). Peningkatan keuntungan dalam kaitannya dengan

perubahan suku bunga sering disebut NIM, yaitu selisih pendapatan bunga

dengan biaya bunga (Januarti, 2002).

5. Non Performing Loan (NPL)

Salah satu risiko yang muncul akibat semakin kompleksnya kegiatan

perbankan adalah munculnya non performing loan. Menurut Gozali

(2007), non performing loan adalah risiko kredit yang dikaitkan dengan

kemungkinan kegagalan klien membayar kewajibannya atau risiko dimana

debitur tidak dapat melunasi hutangnya. Semakin besar skala operasi suatu

bank maka aspek pengawasan semakin menurun, sehingga NPL semakin

besar atau risiko kredit semakin besar. Rasio kredit bermasalah dengan

total kredit NPL yang baik yaitu NPL yang memiliki nilai dibawah 5%.

Semakin kecil NPL semakin kecil pula risiko kredit. Bank dengan NPL

yang tinggi akan memperbesar biaya baik pencadangan aktiva produktif

maupun biaya lainnya sehingga berpotensi terhadap kerugian bank

(Mawardi, 2004).

6. Loan to Deposit Ratio (LDR)

LDR merupakan rasio yang mengukur kemampuan bank untuk

memenuhi kewajiban keuangan yang harus dipenuhi. Kewajiban tersebut

commit to user

dimana pemenuhannya dilakukan dari aktiva lancar yang dimiliki

perusahaan. Semakin tinggi rasio tersebut memberikan indikasi semakin

rendahnya kemampuan likuiditas bank bersangkutan (Suyono, 2005).

LDR dihitung dari perbandingan antara total kredit dengan dana pihak

ketiga. Total kredit yang dimaksud adalah kredit yang diberikan kepada

pihak ketiga. Dana pihak ketiga yang dimaksud yaitu antara lain giro,

tabungan dan deposito.

E. Riset Sebelumnya

Terdapat beberapa penelitian yang berkaitan dengan pengukuran kinerja

perbankan dengan menggunakan rasio keuangan terhadap kinerja

profitabilitas. Penelitiannya antara lain adalah sebagai berikut.

Mawardi (2004) menganalisis pengaruh efisiensi operasi, risiko kredit,

risiko pasar, modal terhadap kinerja keuangan bank umum yang beroperasi di

Indonesia yang mempunyai total aset kurang dari satu trilyun rupiah. Hasil

penelitian menunjukkan bahwa ada pengaruh negatif dan signifikan NPL

terhadap ROA, pengaruh positif dan signifikan NIM terhadap ROA serta

pengaruh negatif dan signifikan BOPO terhadap ROA dan tidak terdapat

pengaruh CAR terhadap ROA. Variabel resiko kredit, resiko pasar, efisiensi

operasi, dan modal bersama-sama berpengaruh terhadap kinerja keuangan.

Penelitian yang dilakukan Suyono (2005) menguji pengaruh variabel

CAR, BOPO, NIM, LDR, NPL, PLO, PK terhadap ROA. Hasil penelitiannya

commit to user

mampu mempengaruhi ROA pada bank umum yang beroperasi di Indonesia

pada periode 2001 sampai dengan 2003, sedangkan NIM, NPL, PLO, dan PK

tidak berpengaruh signifikan terhadap ROA.

Nusantara (2009) meneliti tentang analisis pengaruh NPL, CAR, LDR, dan

BOPO terhadap profitabilitas bank. Alat analisis yang digunakan adalah

regresi berganda dengan persamaan kuadrat terkecil. Hasil penelitian

menunjukkan bahwa data NPL, CAR, LDR, dan BOPO secara parsial

signifikan terhadap ROA bank go public pada tingkat signifikan kurang dari

5%, sedangkan pada bank non go public hanya LDR yang berpengaruh

signifikan terhadap ROA. Diperoleh nilai Chow test (3,372) > F tabel (1,96)

yang berarti terdapat perbedaan pengaruh yang signifikan dari pengaruh 4

variabel bebas tersebut terhadap ROA pada bank go public dan bank non go

public.

Penelitian yang diteliti oleh Merkusiwati (2007) dengan judul penelitian

evaluasi pengaruh CAMEL terhadap kinerja perusahaan yang diukur dengan

ROA. Rasio-rasio keuangan yang digunakan terbatas pada aspek permodalan,

kualitas aktiva produktif, manajemen, rentabilitas, dan likuiditas. Hasil

penelitian menunjukkan bahwa CAMEL pada tahun 1996-2000, tahun 1999,

dan tahun 2000 berpengaruh signifikan terhadap ROA tahun berikutnya.

Penelitian ini menganalisis tingkat profitabliltas perbankan dengan

menggunakan rasio keuangan dari tahun 2005 sampai dengan tahun 2009.

commit to user

yang terdaftar di BEI, serta pertumbuhan tingkat profitabilitas selama lima

tahun.

F. Kerangka Pemikiran

Berdasarkan tinjauan pustaka tersebut di atas, maka kerangka pemikiran

yang akan diajukan pada penelitian ini adalah sebagai berikut.

Gambar 2.1

Kerangka Pemikiran

Keterangan.

CAR = Capital Adequacy Ratio,

BOPO = Biaya Operasional dibanding Pendapatan Operasional,

NIM = Net Interest Margin,

NPL = Non Performing Loan,

CAR

BOPO

ROA NIM

NPL

commit to user LDR = Loan to Deposit Ratio, dan

ROA = Return on Assets.

G. Pengembangan Hipotesis

Hipotesis menyatakan hubungan yang diduga secara logis antara dua

variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris.

1. Pengaruh CAR terhadap ROA

Suyono (2005) meneliti bank go public yang hasil penelitiannya

menunjukkan bahwa CAR berhubungan positif dan signifikan terhadap

ROA. Yuliani (2007) mengungkapkan hal yang sama, karena kenaikan

CAR maka ROA akan semakin tinggi. Namun penelitian tersebut

bertentangan dengan hasil penelitian Mawardi (2004) dimana modal

(CAR) tidak berpengaruh terhadap kinerja keuangan (ROA). Berdasarkan

uraian tersebut dapat dirumuskan hipotesis pertama adalah sebagai

berikut.

H1 : CAR berpengaruh positif terhadap ROA.

2. Pengaruh BOPO terhadap ROA

Mawardi (2004) dalam penelitiannya menguji pengaruh BOPO

terhadap ROA bank umum dengan total aset kurang dari 1 trilyun rupiah

dimana hasilnya menunjukkan BOPO berpengaruh signifikan negatif

terhadap kinerja (ROA) dan Yuliani (2007) mengungkapkan hal yang

sama, rasio BOPO berpengaruh signifikan negatif terhadap ROA.

commit to user

dimana BOPO mempunyai pengaruh signifikan terhadap ROA dan

pengaruhnya positif artinya semakin tinggi rasio BOPO maka

kemungkinan bank dalam kondisi bermasalah semakin besar. Berdasarkan

uraian tersebut dapat dirumuskan hipotesis kedua adalah sebagai berikut.

H2 : BOPO berpengaruh negatif terhadap ROA.

3. Pengaruh NIM terhadap ROA

Hasil penelitian Amalia & Herdiningtyas (2005) dan Suyono (2005)

menguji rasio NIM dengan ROA yang hasilnya menunjukkan bahwa NIM

tidak berpengaruh terhadap ROA. Mawardi (2004) kontradiktif dengan

penelitian di atas, dimana NIM berpengaruh terhadap variabel terikat

kinerja keuangan bank umum yang diproksikan dengan ROA.

Berdasarkan uraian tersebut dapat dirumuskan hipotesis ketiga adalah

sebagai berikut.

H3 : NIM berpengaruh positif terhadap ROA.

4. Pengaruh NPL terhadap ROA

Amalia & Herdiningtyas (2005) menguji pengaruh NPL terhadap

ROA bank dimana penelitiannya menunjukkan hasil yang tidak

signifikan. Mawardi (2004) dalam penelitiannya menguji pengaruh NPL

terhadap ROA yang menunjukkan pengaruh signifikan negatif dan

Nusantara (2009) mengindikasikan adanya pengaruh signifikan negatif

antara variabel NPL terhadap variabel ROA untuk kategori bank go

public. Berdasarkan uraian tersebut dapat dirumuskan hipotesis keempat

commit to user H4 : NPL berpengaruh negatif terhadap ROA.

5. Pengaruh LDR terhadap ROA

Yuliani (2007) dalam penelitiannya menguji pengaruh LDR terhadap

ROA. Hasil penelitiannya LDR tidak berpengaruh signifikan terhadap

ROA. Hasil penelitian tersebut tidak konsisten dengan penelitian

sebelumnya yang dilakukan oleh Mawardi (2004), tetapi konsisten dengan

penelitian Amalia & Herdiningtyas (2005). Berdasarkan uraian tersebut

dapat dirumuskan hipotesis kelima adalah sebagai berikut.

commit to user

27 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif dengan menggunakan

rasio-rasio keuangan. Penelitian deskriptif dapat diartikan sebagai proses

pemecahan masalah yang diselidiki dengan melukiskan keadaan subyek dan

obyek penelitian pada saat sekarang berdasarkan fakta-fakta yang tampak

atau bagaimana adanya (Sekaran, 2003). Pelaksanaan metode penelitian

deskriptif tidak terbatas sampai pada penyusunan dan pengumpulan data,

tetapi meliputi analisis dan interpretasi tentang data tersebut, selain itu semua

data yang dikumpulkan memungkinkan menjadi kunci terhadap apa yang

diteliti.

B. Data

Jenis data yang akan digunakan dalam penelitian ini adalah data sekunder

dari laporan keuangan tahunan dari bank umum pada periode 2005-2009 yang

terdaftar di Direktori Bank Indonesia. Jangka waktu tersebut dipandang

cukup untuk mengikuti perkembangan kinerja bank karena digunakan data

time series dan cross section dan juga merupakan periode terbaru dari laporan

commit to user

C. Populasi dan Sampel

Populasi merupakan kelompok orang, kejadian atau peristiwa yang

menjadi perhatian para peneliti untuk diteliti (Sekaran, 2003). Populasi yang

digunakan sampel dalam penelitian ini adalah bank umum go public yang

terdaftar di Bursa Efek Indonesia periode tahun 2005 sampai dengan tahun

2009. Sampel adalah bagian atau anggota dari populasi (Sekaran, 2003).

Sampel yang akan digunakan adalah data kuantitatif, yaitu data yang diukur

dalam suatu skala numerik. Penelitian ini menggunakan data sekunder, yaitu

data yang telah dikumpulkan oleh lembaga pengumpul data dan

dipublikasikan kepada masyarakat pengguna data. Data sekunder berupa

laporan keuangan tahunan dari bank go public di Bursa Efek Indonesia dari

periode 2005 sampai dengan 2009.

Teknik yang digunakan dalam penelitian ini adalah metode purposive

sampling, yaitu sampel yang ditarik dengan menggunakan pertimbangan.

Kriteria pemilihan sampel yang akan diteliti adalah sebagai berikut.

1. Perusahaan sektor perbankan yang go public dan terdaftar dalam BEI

selama periode 2005-2009.

2. Perusahaan menyajikan secara lengkap laporan keuangan dan rasio-rasio

yang dibutuhkan dalam penelitian ini selama 5 tahun berturut-turut.

Jumlah populasi bank yang terdaftar di Bursa Efek Indonesia tahun 2005

sampai dengan 2009 adalah sebanyak 135 bank dan sampel yang digunakan

commit to user

D. Definisi Operasional Variabel dan Pengukuran Variabel

1. Variabel dependen

Variabel dependen adalah variabel yang nilainya dipengaruhi oleh

variabel independen. Variabel dalam penelitian ini adalah aspek kinerja

yang diukur dengan ROA (Return on Assets). ROA adalah rasio yang

digunakan untuk mengukur kemampuan bank dalam menghasilkan laba

dengan menggunakan aktiva yang dimilikinya dan mengukur efisiensi

penggunaan modal (SE BI No. 6/23/DPNP tgl 31 Mei 2004).

ROA = (1)

2. Variabel independen

Variabel independen adalah variabel yang menjadi penyebab

terpengaruhnya variabel dependen. Variabel dalam penelitian ini adalah

sebagai berikut.

a. CAR (Capital Adequacy Ratio) adalah rasio yang memperlihatkan

seberapa besar jumlah seluruh aktiva bank yang mengandung risiko

ikut dibiayai dari modal sendiri disamping memperoleh dana-dana

dari sumber diluar bank (SE BI No. 6/23/DPNP tgl 31 Mei 2004).

CAR = (2)

b. BOPO (Biaya Operasional dibanding Pendapatan Operasional) adalah

rasio yang digunakan untuk mengukur kemampuan manajemen bank

dalam mengendalikan biaya operasional terhadap pendapatan

commit to user

BOPO = (3)

c. NIM (Net Interest Margin) adalah rasio yang digunakan untuk

mengukur kemampuan manajemen bank dalam mengelola aktiva

produktifnya untuk menghasilkan pendapatan bunga bersih (SE BI

No. 6/23/DPNP tgl 31 Mei 2004).

NIM = (4)

d. NPL (Non Performing Loan) yaitu tingkat pengembalian kredit yang

diberikan deposan kepada bank (SE BI No. 6/23/DPNP tgl 31 Mei

2004).

NPL = (5)

e. LDR (Loan to Deposit Ratio) merupakan rasio untuk mengukur

seberapa besar kemampuan bank mampu membayar utangnya dan

membayar kembali kepada deposannya serta dapat memenuhi

permintaan kredit yang diajukan tanpa terjadi penangguhan (SE BI

No. 6/23/DPNP tgl 31 Mei 2004).

LDR = (6)

E. Uji Data

Pengujian ini dilakukan dengan regresi berganda. Syarat untuk bisa

menggunakan persamaan regresi ini terlebih dahulu dilakukan beberapa

commit to user 1. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk menguji apakah pada model

regresi ditemukan adanya korelasi antar variabel independen. Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen. Pengujian ada tidaknya gejala multikolinearitas dilakukan

dengan memperhatikan nilai matriks korelasi yang dihasilkan pada saat

pengolahan data serta nilai VIF (Variance Inflation Factor) dan

Tolerance-nya. Apabila nilai matriks korelasi tidak ada yang lebih besar

dari 0,5 maka dapat dikatakan data yang akan dianalisis terlepas dari

gejala multikolinearitas. Nilai VIF yang berada dibawah 10 dan nilai

tolerance mendekati 1, maka diambil kesimpulan bahwa model regresi

tersebut tidak terjadi masalah multikolinearitas (Ghozali, 2005).

2. Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal

(Ghozali, 2005). Dasar pengambilan keputusannya adalah sebagai berikut.

a. Jika data menyebar di atas dan di bawah garis diagonal dan

mengikuti arah garis diagonal atau grafik histogramnya

menunjukkan pola distribusi normal, maka model regresi

memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari diagonal dan atau tidak mengikuti

commit to user

distribusi normal, maka model regresi tidak memenuhi asumsi

normalitas.

Uji normalitas juga menggunakan metode matematik dengan memilih

alat statistik non parametrik uji kolmogorof smirnov. Dasar pemgambilan

keputusan yaitu nilai probabilitas diatas 0,05 berarti data terdistribusi

secara normal.

3. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi

korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul

karena observasi yang berurutan sepanjang waktu berkaitan satu sama

lainnya (Ghozali, 2005) Pengujian ini dilakukan dengan uji

Durbin-Watson (DW), dengan membandingkan nilai DW hitung dengan nilai DW

tabel (dU dan dL). Dasar pengambilan keputusan adalah sebagai berikut.

a. Jika DW > dU (batas atas), maka tidak terjadi autokorelasi.

b. Jika DW < dL (batas bawah), maka terjadi autokorelasi.

c. Jika batas bawah dL < DW > dU, maka tidak dapat diketahui terjadai

autokorelasi atau tidak (ragu-ragu).

4. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke

commit to user

pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda

disebut heterokedastisitas. Model regresi yang baik adalah yang

homokedastisitas atau tidak terjadi heterokedastisitas (Ghozali, 2005).

Dasar analisis terjadinya heterokedastisitas adalah sebagai berikut.

a. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian

menyempit) maka mengindikasikan telah terjadi

heterokedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik yang menyebar di

atas dan di bawah angka 0 pada sumbu Y maka tidak terjadi

heterokedastisitas.

F. Uji Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui pengaruh variabel

independen terhadap variabel dependen dengan tingkat signifikansi yang

masih bisa ditoleransi ditetapkan 0,001 (α=1%), 0,05 (α=5%) atau 0,10

(α=10%). Alat analisis regresi berganda dalam penelitian ini digunakan untuk

mempelajari pengaruh CAR, BOPO, NIM, NPL, dan LDR terhadap ROA

pada perusahaan perbankan dengan bantuan program SPSS versi 16.0 yang

disusun dalam bentuk persamaan berikut.

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e (7)

Keterangan.

commit to user a = bilangan konstan,

b = koefisien regresi,

X1 = capital adequacy ratio,

X2 = biaya operasional dibanding pendapatan operasional,

X3 = net interest margin,

X4 = non performing loan,

X5 = loan to deposit ratio, dan

e = error.

Setelah persamaan regresi di atas terbebas dari asumsi dasar, dilakukan

pengujian hipotesis.

1. Koefisien determinasi (R²)

Koefisien determinasi (R²) yang diperoleh untuk mengetahui

kemampuan variabel independen dalam menjelaskan perubahan variabel

dependen secara bersama-sama. Nilai koefisien yang diperoleh akan

berkisar 0<R²≤1 di mana jika nilai R² semakin mendekati 1, maka

semakin kuat kemampuan variabel independen dalam menjelaskan

variabel dependen (Ghozali, 2005).

2. Uji t-statistik

Uji parsial koefisien regresi menggunakan t-test untuk menguji

signifikansi pengaruh masing-masing variabel bebas terhadap variabel

terikat dengan menggunakan tingkat kepercayaan α = 0,05 (Sekaran,

2003). Pengujian hipotesis dilakukan melalui regresi yang menggunakan

commit to user a. Pengaruh CAR terhadap ROA

H10 : ρ = 0 (CAR tidak berpengaruh terhadap ROA)

H11 : ρ > 0 (CAR berpengaruh positif terhadap ROA)

b. Pengaruh BOPO terhadap ROA

H20 : ρ = 0 (BOPO tidak berpengaruh terhadap ROA)

H21 : ρ < 0 (BOPO berpengaruh negatif terhadap ROA)

c. Pengaruh NIM terhadap ROA

H30 : ρ = 0 (NIM tidak berpengaruh terhadap ROA)

H31 : ρ > 0 (NIM berpengaruh positif terhadap ROA)

d. Pengaruh NPL terhadap ROA

H40 : ρ = 0 (NPL tidak berpengaruh terhadap ROA)

H41 : ρ < 0 (NPL berpengaruh negatif terhadap ROA)

e. Pengaruh LDR terhadap ROA

H50 : ρ = 0 (LDR tidak berpengaruh terhadap ROA)

H51 : ρ > 0 (LDR berpengaruh positif terhadap ROA)

3. Uji F-statistik

Uji F-statistik adalah digunakan untuk menguji apakah semua variabel

bebas atau variabel independen secara simultan mempunyai pengaruh

yang signifikan atau tidak signifikan dengan variabel terikat atau variabel

dependen (Ghozali, 2005). Langkah-langkahnya yang dilakukan adalah

sebagai berikut.

a. Membuat formula hipotesis statistis

commit to user

Yang berarti tidak ada pengaruh yang signifikan antar variabel

bebas (Xi) secara simultan dengan variabel terikat (Y).

2) Ho : βi ≠ 0 (hipotesis alternatif)

Yang berarti ada pengaruh yang signifikan antara variabel

bebas (Xi) secara simultan dengan variabel terikat (Y).

b. Uji F-statistik pada penelitian ini menggunakan level of significant

sebesar 5%. Uji signifikansi bersama-sama menggunakan uji F

dapat ditulis dengan rumus.

F = (9)

Keterangan.

R² = koefisien determinasi,

K = jumlah variabel, dan

N = banyaknya data.

c. Pengambilan keputusan

1) Jika P-value< α = 0,05, maka Ho ditolak dan H1 diterima.

Hal ini berarti variabel bebas secara simultan mempunyai

pengaruh yang signifikan sengan variabel terikat.

2) Jika P-value> α = 0,05, maka Ho diterima dan H1 ditolak.

Hal ini berarti variabel bebas secara simultan tidak mempunyai

commit to user

37 BAB IV

HASIL DAN PEMBAHASAN

A. Deskripsi Obyek Penelitian

Obyek dalam penelitian ini adalah bank umum go public yang listing di

Bursa Efek Indonesia periode tahun 2005 sampai dengan tahun 2009. Kriteria

sampel yang digunakan adalah bank yang menyajikan laporan keuangan

publikasi tahunan periode desember 2005 sampai dengan desember 2009

secara lengkap dan sesuai dengan variabel yang akan diteliti. Sampel yang

digunakan dalam penelitian ini berjumlah 75 bank.

Tabel 4.1

Hasil Pengambilan Sampel

Kriteria Sampel Jumlah

1. Perusahaan perbankan yang terdaftar di BEI periode 2007

sampai dengan 2009. 135

2. Perusahaan perbankan yang terdaftar di BEI tetapi tidak

menyajikan secara lengkap laporan keuangan dan

rasio-rasio keuangan. (60)

Jumlah Sampel Penelitian 75

commit to user

B. Statistik Deskriptif

Statistik deskriptif digunakan untuk menunjukkan jumlah data yang

digunakan dalam penelitian ini serta dapat menunjukkan nilai maksimum,

nilai minimum, nilai rata-rata serta standar deviasi dari masing-masing

variabel. Variabel dalam penelitian ini meliputi CAR, BOPO, NIM, NPL,

pada bank Capital tahun 2005. Nilai rata-rata sebesar 0,2092 dengan standar

deviasi sebesar 0,1132.

Data BOPO sejumlah 75 buah, nilai minimum sebesar 0,6880 ada pada

commit to user

tahun 2005. Nilai rata-rata sebesar 0,8915 dengan standar deviasi sebesar

0,1492.

Data NIM sejumlah 75 buah sampel, nilai minimum sebesar 0,0238 ada

pada bank Victoria tahun 2009 dan maksimum sebesar 0,1384 pada bank

Tabungan Pensiunan Nasional tahun 2007. Nilai rata-rata sebesar 0,0580

dengan standar deviasi sebesar 0,0225.

Data NPL sejumlah 75 buah sampel, nilai minimum sebesar 0,000 ada

pada bank Capital tahun 2005 , 2006 dan 2007, bank Victoria tahun 2005,

2006 dan 2009 dan maksimum sebesar 0,0681 pada bank Kesawan tahun

2005. Nilai rata-rata sebesar 0,0224 dengan standar deviasi sebesar 0,0238.

Data LDR sejumlah 75 buah, nilai minimum sebesar 0,1764 ada pada bank

Nusantara Parahyangan tahun 2009 dan maksimum sebesar 1,0388 pada bank

Mayapada tahun 2007. Nilai rata-rata sebesar 0,7289 dengan standar deviasi

sebesar 0,1749.

Data ROA yang berjumlah 75 buah, nilai minimum sebesar -0,0049

terdapat pada bank Saudara tahun 2006 dan maksimum sebesar 0,1770 pada

bank Capital tahun 2005. Sedangkan nilai rata-rata sebesar 0,0179 dengan

standar deviasi sebesar 0,0218.

C. Uji Data

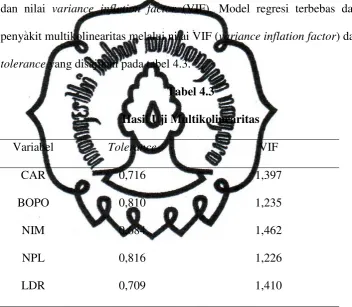

1. Uji Multikolinearitas

Uji multikolinearitas menguji apakah model regresi ditemukan adanya

commit to user

yang baik seharusnya tidak terjadi korelasi yang tinggi diantara variabel

bebas. Jika suatu model regresi mengandung multikolinearitas maka

kesalahan standar estimasi akan cenderung meningkat dengan

bertambahnya variabel dependen. Untuk mendeteksi ada atau tidak

multikolinearitas dalam model regresi dapat diketahui dari nilai toleransi

dan nilai variance inflation factor (VIF). Model regresi terbebas dari

penyakit multikolinearitas melalui nilai VIF (variance inflation factor) dan

tolerance yang disajikan pada tabel 4.3.

Tabel 4.3

Hasil Uji Multikolinearitas

Variabel Tolerance VIF

CAR 0,716 1,397

Berdasar tabel 4.3 menunjukkan bahwa kelima variabel independen

tidak terjadi multikolinearitas karena nilai VIF < 5,00, sehingga dapat

disimpulkan tidak terdapat pengaruh antar variabel independen. Lima

variabel independen (CAR, BOPO, NIM, NPL, dan LDR) dapat

commit to user 2. Uji Normalitas

Uji normalitas ini dilakukan karena data yang diuji dengan statistik

parametrik harus berdistribusi normal. Model regresi yang baik adalah

memiliki distribusi data normal atau mendekati normal.

Deteksi melalui grafik histogram yang membandingkan antara data

observasi dengan distribusi yang mendekati distribusi normal. Jika data

penyebaran di sekitar garis diagonal dan mengikuti arah garis diagonal,

maka regresi memenuhi asumsi normalitas. Namun jika data menyebar

dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka

regresi tidak memenuhi asumsi normalitas.

Gambar 4.1

Hasil Uji Normalitas dengan Grafik Histogram

commit to user

Gambar 4.2

Hasil Uji Normalitas dengan Grafik P-P Plot

Sumber: Output SPSS

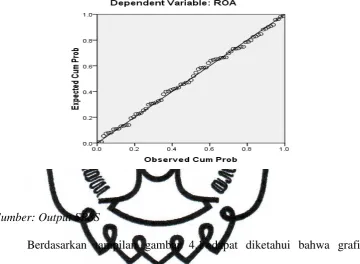

Berdasarkan tampilan gambar 4.1 dapat diketahui bahwa grafik

histogram memiliki pola distribusi normal karena berbentuk simetris.

Gambar 4.2 dapat disimpulkan bahwa pola grafik normal, hal itu terlihat

dari titik-titik yang menyebar disekitar garis diagonal dan penyebarannya

mengikuti garis diagonal. Hal ini menunjukkan bahwa data yang

digunakan dalam penelitian ini terdistribusi normal.

Metode yang lebih akurat adalah dengan uji normalitas menggunakan

Kolmogorov Smirnov. Dasar pengujiannya dengan melihat angka

probabilitas signifikansi dari uji Kolmogorov Smirnov. Berdasarkan uji ini

didapatkan kesimpulan yang lebih akurat. Suatu data diinterpretasikan

commit to user

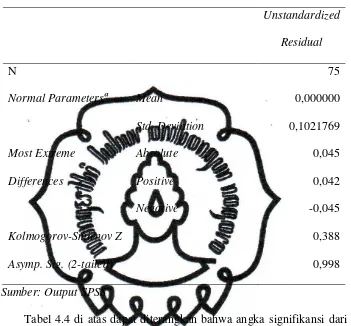

Tabel 4.4

Hasil Uji Normalitas dengan Uji Kolmogorov Smirnov

Unstandardized

Residual

N 75

Normal Parametersª Mean 0,000000

Std. Deviation 0,1021769

Asymp. Sig. (2-tailed) 0,998

Sumber: Output SPSS

Tabel 4.4 di atas dapat diterangkan bahwa angka signifikansi dari uji

Kolmogorov Smirnov tersebut lebih besar dari nilai signifikansi yang telah

ditentukan yaitu 0,05 sehingga berdasarkan data tersebut dapat dijelaskan

bahwa model regresi terdistribusi secara normal. Hal ini membuktikan

bahwa model regresi layak dipakai untuk prediksi variabel terikat.

3. Uji Autokorelasi

Penyimpangan model regresi klasik yang lain adalah adanya korelasi

dalam model regresi yaitu adanya korelasi antar anggota sampel. Uji

autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi

commit to user

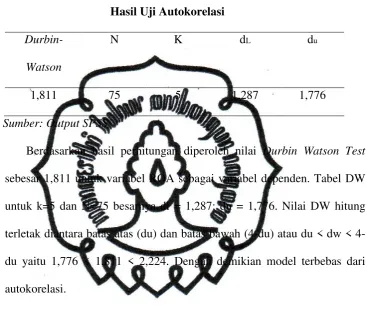

Berdasarkan hasil perhitungan diperoleh nilai Durbin Watson Test

sebesar 1,811 untuk variabel ROA sebagai variabel dependen. Tabel DW

untuk k=5 dan N=75 besarnya dl = 1,287; du = 1,776. Nilai DW hitung

terletak diantara batas atas (du) dan batas bawah (du) atau du < dw <

4-du yaitu 1,776 < 1,811 < 2,224. Dengan demikian model terbebas dari

autokorelasi.

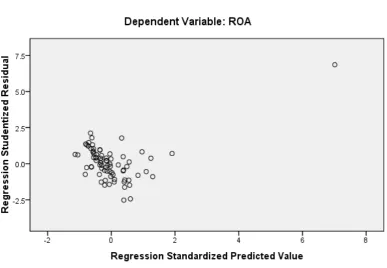

4. Uji Heteroskedastisitas

Uji heteroskedastisitas untuk menguji model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan

lain. Pengujian heteroskedastisitas dilakukan dengan menggunakan

scatterplot. Scatterplot dilakukan dengan melihat grafik antara nilai

prediksi variabel terikat yaitu ZEPRED dengan residualnya SRESID.

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat

commit to user

ZEPRED dimana sumbu Y adalah Y yang telah diprediksi dan sumbu X

adalah residual.

Gambar 4.3

Hasil Uji Heteroskedastisitas

Sumber: Output SPSS

Berdasarkan gambar 4.3 terlihat bahwa titik-titik tersebut sudah tidak

membentuk pola yang jelas. Kemudian jika ada pola yang jelas, serta

titik-titik meyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak

terjadi heterokedastisitas sehingga model layak untuk dipakai karena telah

commit to user

D. Hasil Pengujian Hipotesis

1. Koefisien Determinasi (R²)

Koefisien determinasi atau R² pada intinya merupakan kemampuan

prediksi atau mengukur dari variabel independen (CAR, BOPO, NIM,

NPL, dan LDR) dalam menerangkan variabel dependen (ROA).

Berdasarkan hasil perhitungan dengan program SPSS diperoleh nilai

koefisien determinasi pada Tabel 4.6.

Tabel 4.6

Berdasarkan hasil perhitungan diperoleh nilai koefisien determinasi

(Adjuste R Square) sebesar 0,766. Hal ini berarti besar variasi variabel

kinerja perbankan di Indonesia (ROA) yang dapat diterangkan oleh

variasi variabel CAR, NIM, NPL, BOPO, dan LDR adalah 76,6 persen

sedang sisanya 23,4 persen dipengaruhi oleh variabel lain di luar model

penelitian.

2. Uji t-statistik

Pengujian signifikansi individual (uji t statistik) digunakan untuk

commit to user

Berdasarkan hasil perhitungan diperoleh persamaan regresi sebagai

berikut.

ROA = -0,090 + 0.051 CAR + 0,092 BOPO + 0,484 NIM – 0,162 NPL -

0,014 LDR + e

Persamaan regresi di atas maka dapat disimpulkan antara lain adalah

sebagai berikut.

a. Hasil pengujian parsial (uji t) antara CAR dengan kinerja bank

menunjukkan nilai t hitung sebesar 3,970 dengan nilai signifikan

sebesar 0,000 yang berada di bawah 0,05. Hal ini berarti bahwa CAR

berpengaruh signifikan terhadap kinerja bank (ROA). Hipotesis