ANALISIS KETERSEDIAAN FITUR PROGRAM ADMINISTRASI

PERSONALIA

(Studi kasus pada PT. Agri Spice Indonesia)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Gregorius Evan Reinaldo NIM: 122114083

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ANALISIS KETERSEDIAAN FITUR PROGRAM ADMINISTRASI

PERSONALIA

(Studi kasus pada PT. Agri Spice Indonesia)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Gregorius Evan Reinaldo NIM: 122114083

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

HALAMAN PERSEMBAHAN

“Show me a hero, and I'll write you a tragedy.”

― F. Scott Fitzgerald

KATA PENGANTAR

Puji dan syukur saya panjatkan kepada Tuhan Yang Maha Esa yang telah melimpahkan berkatnya sehingga saya dapat menyelesaikan penulisan skripsi dengan judul “ANALISIS KETERSEDIAAN FITUR PROGRAM ADMINISTRASI PERSONALIA” (Studi kasus pada PT. Agri Spice Indonesia). Penulisan skripsi ini disusun berkat bantuan dan bimbingan dari berbagai pihak. Karena itu pada kesempatan ini, saya akan menyampaikan ucapan terimakasih yang sebesar-besarnya kepada:

1. Tuhan Yesus Kristus yang selalu mendampingi dan menuntun penulis dalam penulisan skripsi ini.

2. Johanes Eka Priyatma, M. Sc., Ph.D Selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian penulis.

3. Albertus Yudi Yuniarto, S.E., M.B.A Selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

4. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

5. Ilsa Haruti Suryandari, S.E., S.I.P., M.Sc., Ak., C.A selaku dosen pembimbing yang telah membantu dan membimbing penulisan menyelesaikan skripsi.

6. A. Diksa Kuntara, S.E., MFA., QIA selaku dosen pembimbing akademik yang telah memberikan kontribusi berupa saran dan bimbingan yang berguna pada saat penulis mengerjakan skripsi.

7. Iwan Suyudi selaku Kepala Personalia di PT. Agri Spice Indonesia yang telah berkenan memberikan ijin kepada penulis untuk melakukan penelitian untuk tugas akhir.

8. Teguh Wahyono, S.Kom. selaku pembuat Program Administrasi Personalia PT. Agri Spice Indonesia yang telah berkenan memberikan ijin kepada penulis untuk melakukan penelitian untuk tugas akhir.

9. Alm Papa dan Alm Mamaku, yang telah memberikan kesempatan pada anaknya untuk lahir, tumbuh, dan menjadi dewasa, semoga dengan skripsi yang penulis tulis dapat melengkapi salah satu wasiat yang diberikan pada anaknya.

10.Pasangan Sugiyanto dan Uswatun Chasanah yang telah memberikan tempat bagi penulis untuk berteduh selama penulis di Yogyakarta.

11.Joko Purnomo yang telah memberikan semangat dan bimbingan sipiritual kepada penulis pada penulisan skripsi.

12.Abbah Dono yang telah memberikan semangat dan masukan kepada penulis untuk selalu semangat dalam menempuh hidup.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... iv

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS .. v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR SINGKATAN ... xv

ABSTRAK ... xvi

F. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Sistem ... 7

2. Jenis-jenis Sistem ... 8

B. Sistem Akuntansi ... 9

1. Pengertian Sistem Akuntansi ... 9

2. Unsur-unsur Sistem Akuntansi ... 10

3. Faktor-faktor dalam Menyusun Sistem Akuntansi ... 11

4. Sifat-sifat Sistem Akuntansi ... 12

5. Manfaat Sistem Akuntansi Bagi Fungsi Management ... 13

6. Tujuan Pengembangan Sistem Akuntansi ... 13

C. Software Akuntansi... 14

1. Pengertian Software ... 14

2. Pengertian Software Akuntansi ... 15

D. Pengendalian Intern ... 16

1. Pengertian Pengendalian Intern ... 16

2. Komponen Pengendalian Intern ... 17

E. Bagan Alir Dokumen Sistem Akuntansi ... 18

1. Pengertian Bagan Alir Dokumen ... 18

2. Manfaat Bagan Alir Dokumen ... 19

3. Keunggulan dan Kelemahan Bagan Alir Dokumen ... 19

BAB III METODE PENELITIAN ... 21

A. Jenis Penelitian ... 21

B. Waktu dan Tempat Penelitian ... 21

1. Tempat Penelitian ... 21

C. Subjek dan Objek Penelitian ... 21

1. Subjek Penelitian ... 21

2. Objek Penelitian ... 22

D. Data yang Dibutuhkan ... 22

E. Teknik Pengumpulan Data ... 23

1. Wawancara ... 23

B. Sejarah Berdirinya PT. ASI ... 30

C. Visi Misi slogan dan tujuan pendirian ... 31

1. Visi ... 31

2. Misi ... 32

3. Slogan ... 32

4. Tujuan Pendirian... 32

D. Status Badan Hukum ... 32

E. Stuktur Organisasi dan Deskripsi Kerja ... 33

1. Struktur Organisasi ... 33

2. Deskripsi kerja ... 34

G. Software Akuntansi Program Administrasi Personalia PT. Agri

Spice Indonesia ... 38

1. Sejarah Software ... 38

2. Modul Software ... 40

BAB V ANALISIS DATA DAN PEMBAHASAN ... 43

A. Analisis Software Akuntansi Program Administrasi Personalia PT. Agri Spice Indonesia ... 43

1. Deskripsi Software Program Administrasi Personalia PT. Agri Spice Indonesia ... 43

2. Deskripsi Penggunaan Software/Langkah Kerja Software ... 48

3. Bagan Alir Software ... 53

B. Analisis Fitur Software Program Administrasi Personalia Modul PT. Agri Spice Indonesia ... 61

1. Fitur yang ditawarkan oleh Program Administrasi Modul Personalia PT. Agri Spice Indonesia ... 61

2. Fitur yang belum ditawarkan oleh Program Administrasi Modul Personalia PT. Agri Spice Indonesia ... 66

C. Uji Coba Penggunaan Software ... 70

1. Penilaian uji coba penggunaan software Program Administrasi Personalia... 70

D. Analisis Perbandingan Kesesuaian antara fitur software Program Administrasi Personalia dengan elemen komponen pengendalian

internal aktivitas pengendalian menurut COSO ... 74

1. Perbandingan Fitur Software Program Administrasi Personalia dengan Komponen Aktivitas Pengendalian menurut COSO .. 74

2. Deskripsi Perbandingan Fitur Software Program Administrasi Personalia dengan Komponen Aktivitas Pengendalian menurut COSO... 79

BAB VI PENUTUP ... 81

A. Kesimpulan ... 81

B. Keterbatasan Penelitian ... 81

C. Saran ... 82

DAFTAR PUSTAKA ... 83

DAFTAR TABEL

3.1 Penilaian uji coba penggunaan software Program Administrasi Personalia ... 26 3.2 Penjelasan Ketersediaan Fitur Pengendalian Internal pada Software

Berdasarkan Pengendalian Internal COSO pada Komponen Aktivitas Pengendalian ... 27 5.1 Penilaian uji coba penggunaan software Program Administrasi Personalia ... 60 5.2 Rangkuman Analisis Ketersediaan Fitur Pengendalian Internal pada Software

DAFTAR GAMBAR

DAFTAR SINGKATAN

No. Singkatan Kepanjangan

1. ASI AGRI SPICE INDONESIA

2. COSO Commite of Sponsoring Organizations of the Treadway Commission

3. KJUB Koperasi Jasa Usaha Bersama

4. BKPM Badan Koordinasi Penanaman Modal 5. NIP Normor Induk Pegawai

ABSTRAK

ANALISIS KETERSEDIAAN FITUR PROGRAM ADMINISTRASI

PERSONALIA

(Studi kasus pada PT. Agri Spice Indonesia)

Gregorius Evan Reinaldo NIM: 122114083 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk menganalisis ketersediaan fitur pengendalian internal pada software “Program Administrasi Personalia”. Penelitian dilakukan di PT. Agri Spice Indonesia.

ABSTRACT

FEATURES AVAILABILITY ANALYSIS OF PROGRAM

ADMINISTRASI PERSONALIA

(A Case Study at PT. Agri Spice Indonesia)

Gregorius Evan Reinaldo NIM: 122114083 Universitas Sanata Dharma

Yogyakarta 2017

This research aims to analyze the availability of internal control features in

“Program Administrasi Personalia” software. Research conducted at PT. Agri Spice Indonesia.

The type of this research was a case study. This research used qualitative descriptive method. Data collection techniques in this research were interviewing, observation, and documentation. Data analysis technique used qualitative data analysis. The analysis steps were describing software features, testing software usage, and comparing software features with internal control theoretical studies.

The result shows that “Program Administrasi Personalia” software has good internal control features in human resource system. According to internal control theory based on COSO, the software has good internal control features in control activities component. Software has capability in managing databases, processing data, reporting the results and has ability to help company’s business activities.

BAB I PENDAHULUAN

A. Latar Belakang

2

Sistem personalia merupakan salah satu komponen dari sistem

akuntansi yang berfungsi untuk menjamin kerahasian aset

perusahaan, berupa informasi personalia perusahaan dan

menghasilkan laporan personalia yang dipercaya. Masalah persediaan

merupakan sesuatu yang sangat penting sehingga dibutuhkan

pengendalian sistem personalia.

Software akuntansi merupakan bagian dari sistem akuntansi yang

berfungsi untuk membantu kegiatan operasional bisnis perusahaan.

Seperti halnya sistem personalia software akuntansi mampu

menjamin kerahasian aset perusahaan, serta dapat membatu

perusahaan untuk dapat menghasilkan laporan keuangan yang dapat

dipercaya.

Pengendalian internal sistem personalia merupakan suatu

prosedur, dan catatan-catatan yang memberikan informasi mengenai

sumber daya manusia perusahaan. Pengendalian internal bertujuan

untuk menghidari adanya kecurangan-kecurangan yang mungkin

terjadi dalam perusahaan, dan dapat meningkatkan kecepatan dan

ketepatan dalam menyampaikan informasi. Fitur pengendalian

internal sistem informasi akuntansi merupakan fitur yang sangat

penting, sehingga dibutuhkan ketersediaan fitur pengendalian internal

Software akuntansi yang baik akan mengoptimalkan kinerja

kegiatan perusahaan. Apabila software akuntansi yang digunakan

tidak baik, maka akan menyebakan terjadinya manipulasi aset dalam

proses proses bisnis yang dilakukan perusahaan.

Berdasarkan uraian di atas dan mengingat pentingnya software

akuntansi bagi perusahaan, maka penulis tertarik untuk mengkaji

tentang “Analisis Ketersediaan Fitur Program Administrasi

Personalia”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, dapat dirumuskan masalah, yaitu, Apakah Program Administrasi Personalia sudah memiliki fitur pengendalian internal sistem personalia yang baik sesuai dengan teori pengendalian internal menurut Commite of Sponsoring Organizations of the Treadway Commission (COSO) pada komponen aktivitas pengendalian?

C. Batasan Masalah

4

pengendalian. Keterbatasan pengujian software hanya pada komponen aktivitas pengendalian dikarenakan pada komponen lingkungan pengendalian software tidak mampu menggambarkan corak organisasi, pada komponen penilaian risiko software tidak mampu mengidentifikasi dan menganalisis risiko dari dalam dan luar perusahaan, pada komponen informasi dan komunikasi software hanya mampu menyediakan elemen pendukung laporan keuangan dan tidak mampu menghasilkan laporan keuangan, pada komponen pemantauan software tidak mampu melakukan audit dan tidak bisa menggantikan posisi auditor internal. Hasil dan kesimpulan penelitian ini hanya berlaku untuk Program Administrasi Personalia Modul Personalia PT. Agri Spice Indonesia, versi software dan fitur pengendalian internal sistem personalia yang penulis teliti, dan pengujian pengendalian internal munurut COSO pada komponen aktivitas pengendalian.

D. Tujuan Penelitian

Tujuan yang diharapkan dapat dicapai dalam penelitian ini adalah untuk menganalisis apakah fitur pengendalian internal sistem personalia yang diberikan oleh Program Administrasi Personalia sudah sudah berjalan baik sesuai teori pengendalian inernal menurut COSO pada komponen aktivitas pengendalian.

E. Manfaat Penelitian

1. Bagi PT. Agri Spice Indonesia

Indonesia, dan digunakan juga sebagai evaluasi terhadap software yang sudah dikembangkan dan dapat menjadi acuan dalam pengembangan software akuntansi dan kaitannya pada ketersediaan fitur pengendalian internal sistem personalia dari software akuntansi yang dikembangakan. 2. Bagi Penulis

Hasil penulisan ini diharapkan memberikan tambahan kemampuan untuk mengevaluasi sistem personalia serta menjadi sarana dalam menerapkan pengetahuan yang telah diperoleh dalam perkuliahan, khususnya mengenai software akuntansi khususnya mengenai fitur pengendalian internal sistem personalia.

3. Bagi pihak-pihak lain

Hasil penelitian ini diharapkan dapat bermanfaat dan dapat digunakan sebagai bahan referensi untuk menambah pengetahuan bagi pihak-pihak yang tertarik dalam bidang yang sama.

4. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah kepustakaan dan memberi masukan mengenai sistem akuntansi, khususnya ketersediaan fitur pengendalian internal sistem personalia pada software akuntansi.

F. Sistematika Penulisan

BAB I Pendahuluan

6

tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II Landasan Teori

Dalam bab ini, menguraikan gambaran umum mengenai teori-teori yang mendukung dalam proses-proses penelitian ini.

BAB III Metode Penelitian

Dalam bab ini, akan menguraikan berisi jenis penelitian, tempat dan waktu penelitian, subyek dan obyek penelitian, data yang digunakan, teknik pengumpulan data, jenis data, dan teknik analisis data.

BAB IV Gambaran Umum

Dalam bab ini, penulis akan menguraikan tentang lokasi, sejarah perusahaan, visi misi, status badan hokum, struktur oganisasi, deskripsi kerja, administrasi sumber daya manusia, sejarah software, dan modul software. BAB V Analisis Data dan Pembahasan

Dalam bab ini, penulis akan membahas mengenai deskripsi data, analisis data dan interpretasi

BAB VI Penutup

BAB II

LANDASAN TEORI

A. Sistem

1. Pengertian Sistem

Terdapat dua kelompok pendekatan dalam mendefinisikan sistem, yaitu yang menekankan pada prosedurnya dan yang menekankan pada komponen atau elemennya.

Menurut Jogiyanto (2005: 1) berdasarkan pendekatan yang menekankan pada prosedur, maka sistem dapat didefinisikan sebagai

“Suatu sistem adalah jaringan kerja dari prosedur-prosedur yang saling

berhubungan, berkumpul untuk melakukan suatu kegiatan atau

menyelesaikan sesuatu dengan sasaran tertentu”. Berdasarkan pendekatan

yang menekankan pada elemen, maka sistem didefinisikan sebagai

“Sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk

mencapai suatu tujuan tertentu”.

8

2. Jenis-jenis sistem

Menurut Winarno (2006: 1-5), sistem dapat digolongkan ke dalam

beberapa kelompok, tergantung karakteristiknya. Beberapa golongan diantaranya adalah:

a. Sistem tertutup vs terbuka.

Sistem tertutup adalah sistem yang tidak berhubungan dengan lingkungannya. Misalnya sistem pencobaan di laboratorium. Sistem terbuka adalah sistem yang berhubungan dengan lingkungannya. Sistem terbuka menerima masukan dari luar dan menghasilkan keluaran juga untuk pihak luar. Kebanyakan sisitem bersifat terbuka. Pada sistem ini, lingkungan seperti sistem ekonomi sosial, internasional, politik, sosial budaya, hukum, dan lain-lain sulit dikendalikan.

b. Sistem buatan manusia dan sistem alamiah

Sistem buatan manusia adalah sistem yang di buat manusia. Misalnya sistem akuntansi, sistem produksi, sistem pemasaran, dan sistem keuangan. Sistem alamiah adalah sistem yang sudah disediakan oleh alam, sehingga manusia tidak dapat berbuat banyak untuk mempengaruhi sistem tersebut. Misalnya, sistem tata surya, sistem hujan dan ekosistem.

c. Sistem manual vs otomatis

otomatis adalah sistem yang dapat bekerja sendiri secara otomatis, sehingga tidak memerlukan campur tangan manusia.

d. Sistem statis vs dinamis

Sistem statis adalah sistem yang relative tetap dan tidak berubah, sedangkan sistem dinamis adalah sistem yang selalu berubah menyesuaikan dengan lingkungannya.

e. Sistem pasti vs probabilistic

Sistem pasti adalah sistem yang dibuat perancangan sistem untuk mencapai hasil yang telah direncanakan. Sistem pasti menghasilkan output berupa informasi. Informasi merupakan hasil yang dirancang dan sudah ditentukan sesuai dengan pemakainya. Sedangkan sistem probabilistic adalah sistem menghasilkan informasi yang sifatnya tidak pasti. Informasi tidak dirancang terlebih dahulu, namun terbentuk secara tidak segaja.

B. Sistem Akuntansi

1. Pengertian Sistem Akuntansi

10

Menurut Warren, Revee, Duchac, (2014: 228), “Sistem akuntansi

(Accounting System) adalah metode atau prosedur untuk mengumpulkan, mengelompokkan, merangkum, serta melaporkan informasi keuangan dan

operasi perusahaan.”

2. Unsur-unsur Sistem Akuntansi

Menurut Mulyadi (2010: 3), sistem akuntansi memiliki unsur-unsur sebagai berikut:

a. Formulir: dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) diatas secarik kertas. Formulir sering pula disebut dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan. b. Jurnal: catatan akuntansi pertama yang digunakan untuk mencatat,

mengklasifikasikan, dan meringkas data keuangan dan data lainnya. Dalam jurnal data keuangan untuk pertama kalinya diklasifikasikan menurut penggolongannya sesuai dengan informasi yang akan disajikan dalam laporan keuangan dan terdapat kegiatan peringkasan data yang berupa jumlah rupiah tertentu kemudian diposting ke rekening buku besar. Sumber informasi pencatatan dalam jurnal adalah formulir.

rekening-rekening data keuangan yang telah dicatat sebelumnya dan rekening ini dapat dipandang sebagai sumber informasi keuangan untuk penyajian laporan keuangan.

d. Buku pembantu: jika keuangan yang digolongkan dalam buku besar diperlukan rinciannya lebih lanjut yaitu buku pembantu. Buku pembantu terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar. Buku besar dan buku pembantu merupakan catatan akuntansi akhir, yang berarti tidak ada catatan akuntansi lagi sesudah data akuntansi diringkas.

e. Laporan: hasil akhir dari proses akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan laba rugi, laporan perubahan laba yang ditahan, harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar unsur piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya. Laporan berisi informasi yang merupakan keluaran sistem akuntansi. Laporan dapat berbentuk hasil cetak komputer dan tayangan pada layar monitor komputer.

3. Faktor-faktor dalam Menyusun Sistem Akuntansi

Menurut Indra Bastian dan Gatot Soepriyanto (2003:12), penyusunan sistem akuntansi untuk perusahaan perlu mempertimbangkan berapa faktor penting:

12

Sistem akuntansi harus mampu menyediakan informasi yang diperlukan tepat waktu, memenuhi kebutuhan dan berkualitas.

b. Sistem akuntansi yang disusun harus memenuhi prinsip aman.

Sistem akuntansi harus dapat menjaga keamanan harta perusahaan menggunakan prinsip pengawasan intern.

c. Sistem akuntansi harus memenuhi prinsip murah.

Biaya untuk menyelenggarakan sistem akuntansi harus ditekan dan dipertimbangkan cost and benefit dalam menghasilkan suatu informasi. 4. Sifat-sifat Sistem Akuntansi

Menurut Narko (2007:2), pada umumnya suatu sistem mempunyai sifat-sifat sebagai berikut:

a. Mempunyai Tujuan

Tujuan sistem akuntansi adalah menyediakan informasi akuntansi kepada pihak-pihak yang memerlukan.

b. Mempunyai Input-Proses -Output

Sebagai input dalam sistem akuntansi adalah transaksi-transaksi bisnis yang sudah direkam dalam berbagai bukti transaksi. Proses dalam sistem akuntansi adalah upaya mengubah bukti menjadi laporan. Dalam sistem akuntansi manual media proses berupa buku-buku jurnal, buku besar dan buku pembantu output. Output sistem akuntansi berupa laporan-laporan.

c. Mempunyai Lingkungan

bersama-sama dengan sistem akuntansi membentuk sistem informasi manajemen. Sistem-sistem yang dimaksud adalah sistem produksi, pemasaran, keuangan, sumberdaya manusia, dan pengolahan data elektronik.

d. Mempunyai Elemen-Elemen Terkait

Elemen-elemen sistem terkait erat dan saling membutuhkan. Bila ada salah satu elemen yang bermasalah akan berakibat menggagu elemen yang lain.

e. Mempunyai Pengendali Sistem

Unsur-unsur yang harus dikoordinasikan sedemikian rupa sehingga tujuan sistem dapat tercapai.

f. Mempunyai Pengguna

Pengguna hasil sistem akuntansi terdiri dari pihak intern yaitu manajemen dan pihak ekstern yaitu para pemegang saham, kreditur, dan pemerintah.

5. Manfaat Sistem Akuntansi bagi Fungsi Management

Menurut Supono (2008:39), sistem akuntansi mempunyai manfaat bagi fungsi management sebagai berikut:

a. Sebagai salah satu bentuk sistem informasi.

b. Sistem akuntansi akan menghasilkan data keuangan yang benar dan dan tepat waktu.

14

d. Membantu management sebagai alat pengumpulan data aktual, menghasilkan laporan yang yang dibutuhkan pihak Manager, memberikan laporan mengenai rencana dan realisasi aktual, dan sebagai alat untuk memperintah tindakan-tindakan Control yang harus dilakukan demi perbaikan perusahaan.

6. Tujuan Pengembangan Sistem Akuntansi

Empat tujuan pengembangan sistem akuntansi menurut Mulyadi (2010:19), yaitu sebagai berikut:

a. Untuk menyediakan informasi bagi pengelolaan kegiatan baru. Kebutuhan sistem akuntansi terjadi jika perusahaan baru didirikan, atau perusahaan menciptakan usaha baru yang berbeda. Perusahaan manufaktur biasanya memerlukan pengembangan sistem akuntansi lengkap, yaitu sistem akuntansi piutang, sistem akuntansi utang, sistem akuntansi penggajian, sistem akuntansi biaya, sistem akuntansi kas, sistem akuntansi persediaan, sistem akuntansi aktiva tetap dan sistem akuntansi pokok.

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya.

d. Untuk mengurangi biaya klarikal dalam menyelenggarakan catatan akuntansi. Pengembangan sistem akuntansi biasanya dilakukan untuk menghemat biaya.

C. Software Akuntansi

1. Pengertian Software

Menurut Febrian (2007:35), “Software adalah suatu program atau

aplikasi yang dikembangkan oleh sebuah seseorang atau kelompok atau perusahaan dengan tujuan tertentu dan dapat digunakan oleh pihak yang

ingin mencapai tujuan tertentu tersebut”. Setiap bagian dari software

mengacu pada sebuah perpaduan yang utuh dari software yang secara kolektif mampu mengimplementasikan sebuah proses bisnis yang spesifik.

Software merupakan sebuah aplikasi yang siap untuk digunakan, yang telah direka sedemikian rupa untuk melaksanakan suatu fungsi bagi pengguna. Software akan membutuhkan dukungan dari sistem operasi (OS) komputer dan software atau perangkat lainnya yang mampu mendukung kinerja dari software tersebut.

2. Pengertian Software Akuntansi

Menurut Satzinger, Jackson, dan Burd (2010: 7), “Software akuntansi adalah sebuah program yang dapat memerintah hardware yang ada untuk mengumpulkan, memproses, menyimpan, dan menghasilkan output

informasi akuntansi dalam sebuah bisnis”. Software yang mampu

16

Software akuntansi merupakan bagian dari sistem akuntansi yang bertujuan untuk mendukung proses akuntansi.

Software akuntansi mampu memberikan informasi-informasi yang dibutuhkan oleh penggunanya yang berkaitan dengan proses bisnis perusahaan. Penggunaan software akuntansi di dalam perusahaan yaitu untuk pemrosesan data yang telah diinput oleh pengguna dengan tujuan untuk menghasilkan suatu informasi akuntansi seperti dokumen dan laporan keuangan.

D. Pengendalian Intern

1. Pengertian Pengendalian Intern

Menurut Committee of Sponsoring Organizations (COSO) (2013:15), pengendalian internal adalah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, dan personil satuan usaha lainnya, yang direncanakan untuk mendapatkan keyakinan memadai tentang pencapaian tujuan dalam hal-hal berikut:

a. Keandalan pelaporan keuangan.

b. Kesesuaian dengan undang-undang dan peraturan yang berlaku. c. Efektivitas dan efisiensi operasi.

Konsep dasar yang terkandung dalam definisi diatas adalah sebagai berikut, yaitu:

b. Pengendalian intern dipengaruhi oleh manusia. Pengendalian intern bukan hanya terdiri dari buku pedoman kebijakan dan formulir-formulir, tetapi juga orang-orang berbagai jenjang dalam suatu organisasi, termasuk dewan komisaris, manajemen, serta personil lainnya.

c. Pengendalian intern hanya diharapakan memberikan keyakinan memadai, bukan keyakinan penuh, bagi manajemen dan dewan komisaris satuan usaha karena adanya kelemahan-kelemahan bawaan yang melekat pada seluruh sistem pengendalian intern dan perlunya mempertimbangkan biaya dan manfaat yang bersangkutan dengan penetapan pengendalian tersebut.

d. Pengendalian intern adalah alat untuk mencapai tujuan-tujuan dalam berbagai hal yang satu dan yang lain.

2. Komponen Pengendalian Internal

Menurut COSO (2013:4), komponen-komponen pengendalian internal terdiri atas:

a. Lingkungan Pengendalian

Lingkungan pengendalian merupakan suatu tindakan, kebijakan, dan prosedur yang mencerminkan sikap keseluruhan top manajemen, direktur dan pemilik suatu perusahaan terhadap pengendalian dan pentingnya bagi perusahaan.

18

1. Integritas dan etika organisasi

2. Parameter-parameter pelaksanaan tugas dan tanggung jawab direksi dalam mengelola organisasinya

3. Struktur organisasi, tugas, wewenang dan tanggung jawab 4. Proses untuk menarik, mengembangkan, dan mempertahankan

individu yang kompeten

5. Ketegasan mengenai tolok ukur kinerja, insentif, dan penghargaan untuk mendorong akuntabilitas kinerja

b. Penilaian Risiko Manajemen

Penilaian risiko manajemen merupakan identifikasi, menganalisis, mengelola berbagai risiko di dalam organisasi atau perusahaan dan dihubungankan dengan tujuan perusahaan. Penilaian risiko melibatkan proses yang dinamis dan interaktif untuk mengidentifikasi dan menilai risiko terhadap pencapaian tujuan. Risiko itu sendiri dipahami sebagai suatu kemungkinan bahwa suatu peristiwa akan terjadi dan mempengaruhi pencapaian tujuan entitas, dan risiko terhadap pencapaian seluruh tujuan dari entitas ini dianggap relatif terhadap toleransi risiko yang ditetapkan.

Prinsip yang mendukung penilaian risiko menurut COSO sebagai berikut:

2. Organisasi mengidentifikasi risiko terhadap pencapaian tujuan di seluruh entitas dan analis risiko sebagai dasar untuk menentukan bagaimana risiko harus dikelola.

3. Organisasi mempertimbangkan potensi kecurangan dalam menilai risiko terhadap pencapaian tujuan.

4. Organisasi mengidentifikasi dan menilai perubahan yang signifikan dapat mempengaruhi sistem pengendalian internal.Integritas dan etika organisasi

c. Aktivitas Pengendalian

Aktivitas pengendalian adalah tindakan-tindakan yang ditetapkan melalui kebijakan-kebijakan dan prosedur-prosedur yang membantu memastikan bahwa arahan manajemen untuk mengurangi risiko terhadap pencapaian tujuan dilakukan. Aktivitas pengendalian dilakukan pada semua tingkat entitas, pada berbagai tahap dalam proses bisnis, dan atas lingkungan teknologi. Aktivitas pengendalian memiliki berbagai macam tujuan dan diterapkan dalam berbagai tindakan dan fungsi organisasi. Aktivitas pengendalian meliputi kegiatan yang berbeda, seperti: otorisasi, verifikasi, rekonsiliasi, analisis, prestasi kerja, menjaga keamanan harta perusahaan dan pemisahan fungsi.

20

1. Organisasi memilih dan mengembangkan aktivitas pengendalian yang berkontribusi terhadap mitigasi risiko pencapaian sasaran pada tahap yang dapat diterima.

2. Organisasi memilih dan mengembangkan aktivitas pengendalian umum atas teknologi untuk mendukung tercapainya tujuan.

3. Organisasi menyebarkan aktivitas pengendalian melalui kebijakan kebijakan yang menetapkan apa yang diharapkan, dan prosedur-prosedur yang menempatkan kebijakan kebijakan ke dalam tindakan.

d. Sistem Komunikasi dan Informasi

Prinsip yang mendukung komponen komunikasi dan informasi dalam pengendalian internal menurut COSO, yaitu:

1. Organisasi memperoleh atau menghasilkan dan menggunakan informasi yang berkualitas dan yang relevan untuk mendukung fungsi pengendalian internal.

2. Organisasi secara internal mengkomunikasikan informasi, termasuk tujuan dan tanggung jawab untuk pengendalian internal dalam rangka mendukung fungsi pengendalian internal.

3. Organisasi berkomunikasi dengan pihak internal mengenai hal-hal yang mempengaruhi fungsi pengendalian internal. e. Pemantauan

Aktivitas pemantauan menurut COSO merupakan kegiatan evaluasi dengan beberapa bentuk apakah yang sifatnya berkelanjutan, terpisah maupun kombinasi keduanya yang digunakan untuk memastikan apakah masing-masing dari kelima komponen pengendalian internal mempengaruhi fungsi fungsi dalam setiap komponen, ada dan berfunsi. Evaluasi berkesinambungan ,(terus menerus) dibangun ke dalam proses bisnis pada tingkat yang berbeda dari entitas menyajikan informasi yang tepat waktu.

22

lainnya. Temuan-temuan dievaluasi terhadap kriteria yang ditetapkan oleh pembuat kebijakan, lembaga-lembaga pembuat standar yang diakui atau manajemen dan dewan direksi, dan kekurangan kekurangan yang ditemukan dikomunikasikan kepada manajemen dan dewan direksi.

Menurut COSO kegiatan pemantauan meliputi proses sebagai berikut:

1. Penilaian kualitas kinerja pengendalian internal sepanjang waktu

2. Memastikan apakah semuanya dijalankan seperti yang diinginkan serta apakah telah disesuaikan dengan perubahan keadaan.

3. Pemantauan seharusnya dilakukan oleh personal yang semestinya melakukan pekerjaan tersebut, baik pada tahap desain maupun pengoperasian pengendalian pada waktu yang tepat.

E. Bagan Alir Dokumen Sistem Akuntansi

1. Pengertian Bagan Alir Dokumen

sudah menggunakan mesin. Fokus flowchart sistem adalah pada fungsi proses media, bukannya pada rincian logika setiap fungsi pemrosesan (Bodnar, Hopwood 2006: 44).

Bagan Alir Dokumen (document flowchart) atau disebut juga bagan alir formulir (form flowchart) atau paperwork flowchart merupakan bagan alir yang menunjukkan arus dari laporan dan formulir termasuk tembusan–tembusan “(Jogiyanto, 2005: 800).

2. Manfaat Bagan Alir Dokumen

a. Gambaran sistem secara menyeluruh lebih mudah diperoleh dengan menggunakan bagan alir.

b. Perubahan sistem lebih mudah digambarkan dengan menggunakan bagan alir

c. Kelemahan-kelemahan dalam sistem dan identifikasi bidang-bidang yang memerlukan perbaikan lebih mudah ditemukan dengan bagan alir.

d. Dokumentasi sistem akuntansi dilakukan dengan menggunakan bagan alir.

3. Keunggulan dan Kelemahan Bagan Alir Dokumen

a. Keunggulan document flowchart: dapat dengan jelas merepresentasikan aliran proses yang terjadi pada program.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus. Hasan (2002;34) menjelaskan,

”Studi kasus merupakan suatu penelitian terhadap sesuatu dengan tujuan

mengamati, mengevaluasi, dan memecahkan masalah yang timbul di dalam

suatu fase spesifik dari keseluruhan personalitas.”

Dari uraian diatas, peneliti menginterpretasikan bahwa studi kasus merupakan penelitian mengenai obyek penelitian dalam lingkungan yang terbatas. Kesimpulan yang akan diambil dalam penelitian ini hanya akan berlaku bagi obyek yang diteliti dan pada periode waktu penelitian.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilakukan di kantor personalia PT. AGRI SPICE INDONESIA yang berada di Klaten.

2. Waktu Penelitian

Penelitian ini dilaksanakan pada bulan November 2015 - Juli 2016. C. Subjek dan Objek Penelitian

1. Subjek Penelitian ini adalah tim pengembangan software yang terdiri dari:

a) Pemilik/Owner b) Business analyst

d) Technical writer

2. Objek Penelitian:

Objek dari penelitian yang dilakukan adalah software akuntansi yang dikembangkan oleh perusahaan perihal ketersediaan fitur pengendalian internal pada software akuntansi sistem personalia meliputi: prosedur penggunaan software, formulir, dokumen dan laporan yang dihasilkan dari software (output software) yang berkaitan dengan administrasi peronalia, bagan alir output dari software (bagan alir dokumen).

D. Data yang dibutuhkan

1. Gambaran umum PT. AGRI SPICE INDONESIA

a. Sejarah perkembangan PT. AGRI SPICE INDONESIA.

b. Bagan struktur organisasi dan job description masing-masing bidang dari PT. AGRI SPICE INDONESIA.

2. Fungsi-fungsi akuntansi yang menjadi fitur dalam software akuntansi. 3. Formulir, dokumen dan laporan yang dihasilkan dari software

akuntansi yang berhubungan dengan sistem personalia seperti laporan biodata karyawan, formulir dan laporan presensi, laporan kecelakaan kerja.

26

E. Teknik Pengumpulan Data

1. Wawancara

Menurut Jogiyanto (2010: 93), “Wawancara merupakan teknik pengumpulan data dengan mengadakan tanya jawab secara langsung atau

komunikasi dua arah dengan responden”. Responden yang akan dipilih

yaitu pemilik perusahaan dan atau karyawan yang diberikan wewenang oleh pemimimpin perusahan untuk menjawab pertanyaan-pertanyaan yang diajukan oleh penulis. Teknik pengumpulan data dengan wawancara digunakan untuk mencari data yang diperlukan misalnya tentang struktur organisasi, prosedur penggunaan software, dokumen dan catatan akuntansi, serta bentuk bagan alir dokumen (document flowchart) yang dihasilkan dari software retail pos.

2. Observasi

Menurut Jogiyanto (2010: 89), “Observasi merupakan teknik yang

pengumpulan data dengan cara pengamatan secara langsung terhadap

kegiatan perusahaan atau obyek data”. Pendekatan observasi berbeda

3. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data yang dilakukan dengan cara mengumpulkan, mendokumentasikan dan mempelajari data-data dihasilkan dari software retail pos. Data yang dihasilkan dari software retail pos yang berhubungan dengan sistem akuntansi seperti bukti transaksi, surat otorisasi, catatan perhitugan fisik,

F. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskrptif kualitatif, yaitu dengan memberikan ulasan atau interpretasi terhadap data yang diperoleh sehingga menjadi lebih jelas dan bermakna dibandingkan dengan sekedar angka-angka. Teknik analisis data digunakan untuk menjawab rumusan masalah, mengenai apakah software akuntansi PT. AGRI SPICE INDONESIA memiliki fitur pengendalian internal untuk sistem personalia, penulis akan menggunakan beberapa langkah berikut:

a. Langkah pertama adalah melakukan wawancara dengan pemilik software. Tujuan dari langkah ini adalah mendeskripsikan ketersediaan fitur pengendalian internal sistem persoanalia pada Program Administrasi Personalia. Langkah tersebut meliputi tahap-tahap berikut:

28

2) Mendeskripsikan sistem di dalam software yang meliputi input, proses, dan output dari software. Deskripsi sistem software dengan tujuan menjelaskan secara lengkap siklus yang terjadi pada penggunaan software.

3) Menggambarkan sistem di dalam software menggunakan bagan alir (flowchart) dokumen. Bagan alir didapat dengan melakukan wawancara, observasi dan dokumentasi terhadap pemilik dan beberapa karyawan yang menjadi anggota tim developer software terkait dengan langkah pertama tahap 1 dan 2.

b. Langkah kedua adalah melakukan uji coba penggunaan software. Tujuan dari langkah ini adalah pembuktian fitur pada langkah pertama dan memberikan penilaian terhadap fitur software serta melengkapi deskripsi software yang tidak didapat dari wawancara. Langkah tersebut meliputi tahap-tahap berikut:

1) Pembuktian ketersediaan fitur yang disebutkan pada langkah pertama tahap 1 dan 2.

2) Melakukan uji coba penggunaan software dengan cara uji coba siklus software (input-proses-output). Uji coba menggunakan database yang sudah dikosongkan atau dengan data yang disediakan oleh pemilik software.

deskripsi dari penilaian uji coba software. Penilaian yang dilakukan peneliti akan dijelaskan pada table 3.1.

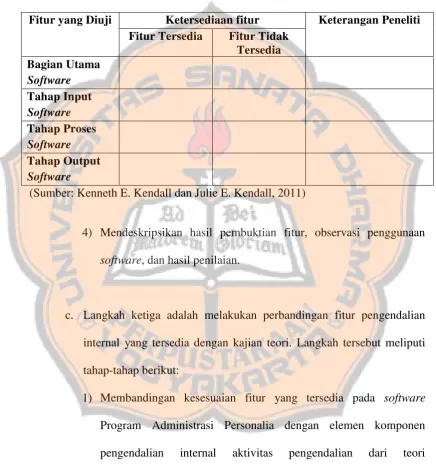

Tabel 3.1 Penilaian uji coba penggunaan software Program Administrasi Personalia

Fitur yang Diuji Ketersediaan fitur Keterangan Peneliti Fitur Tersedia Fitur Tidak

Tersedia

(Sumber: Kenneth E. Kendall dan Julie E. Kendall, 2011)

4) Mendeskripsikan hasil pembuktian fitur, observasi penggunaan software, dan hasil penilaian.

c. Langkah ketiga adalah melakukan perbandingan fitur pengendalian internal yang tersedia dengan kajian teori. Langkah tersebut meliputi tahap-tahap berikut:

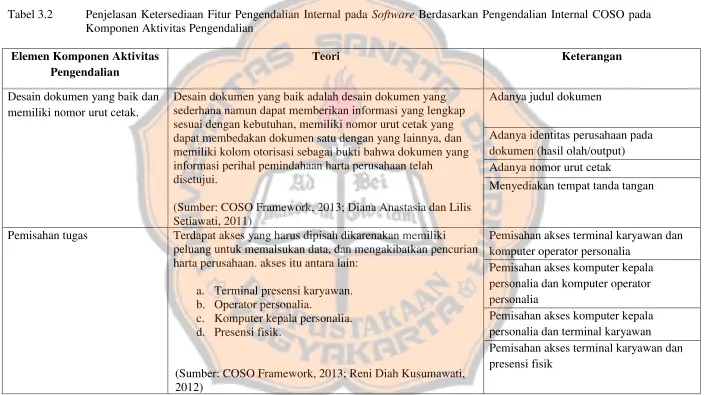

Tabel 3.2 Penjelasan Ketersediaan Fitur Pengendalian Internal pada Software Berdasarkan Pengendalian Internal COSO pada Komponen Aktivitas Pengendalian

Elemen Komponen Aktivitas Pengendalian

Teori Keterangan

Desain dokumen yang baik dan memiliki nomor urut cetak.

Desain dokumen yang baik adalah desain dokumen yang sederhana namun dapat memberikan informasi yang lengkap sesuai dengan kebutuhan, memiliki nomor urut cetak yang dapat membedakan dokumen satu dengan yang lainnya, dan memiliki kolom otorisasi sebagai bukti bahwa dokumen yang informasi perihal pemindahaan harta perusahaan telah

disetujui.

(Sumber: COSO Framework, 2013; Diana Anastasia dan Lilis Setiawati, 2011)

Adanya judul dokumen

Adanya identitas perusahaan pada dokumen (hasil olah/output) Adanya nomor urut cetak

Menyediakan tempat tanda tangan

Pemisahan tugas Terdapat akses yang harus dipisah dikarenakan memiliki peluang untuk memalsukan data, dan mengakibatkan pencurian harta perusahaan. akses itu antara lain:

a. Terminal presensi karyawan. b. Operator personalia.

c. Komputer kepala personalia. d. Presensi fisik.

(Sumber: COSO Framework, 2013; Reni Diah Kusumawati, 2012)

Pemisahan akses terminal karyawan dan komputer operator personalia

Pemisahan akses komputer kepala personalia dan komputer operator personalia

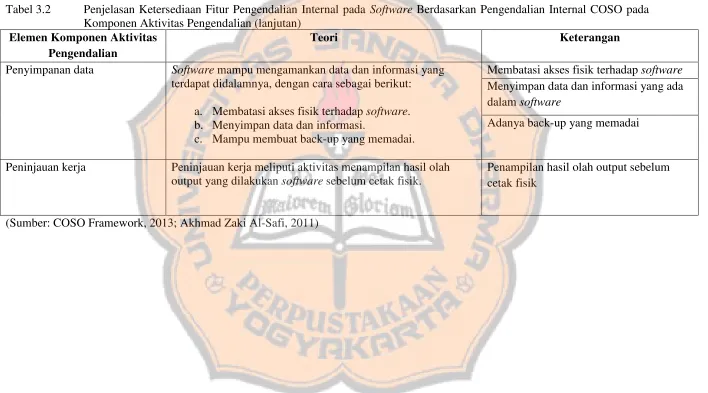

Tabel 3.2 Penjelasan Ketersediaan Fitur Pengendalian Internal pada Software Berdasarkan Pengendalian Internal COSO pada Komponen Aktivitas Pengendalian (lanjutan)

Elemen Komponen Aktivitas Pengendalian

Teori Keterangan

Penyimpanan data Software mampu mengamankan data dan informasi yang terdapat didalamnya, dengan cara sebagai berikut:

a. Membatasi akses fisik terhadap software. b. Menyimpan data dan informasi.

c. Mampu membuat back-up yang memadai.

Membatasi akses fisik terhadap software Menyimpan data dan informasi yang ada dalam software

Adanya back-up yang memadai

Peninjauan kerja Peninjauan kerja meliputi aktivitas menampilan hasil olah output yang dilakukan software sebelum cetak fisik.

Penampilan hasil olah output sebelum cetak fisik

Tabel 3.2 Penjelasan Ketersediaan Fitur Pengendalian Internal pada Software Berdasarkan Pengendalian Internal COSO pada Komponen Aktivitas Pengendalian (lanjutan)

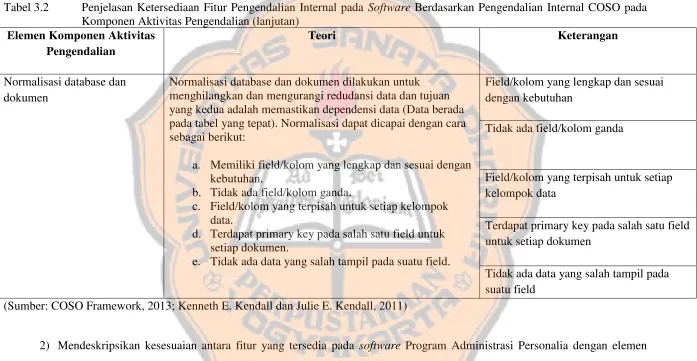

Elemen Komponen Aktivitas Pengendalian

Teori Keterangan

Normalisasi database dan dokumen

Normalisasi database dan dokumen dilakukan untuk menghilangkan dan mengurangi redudansi data dan tujuan yang kedua adalah memastikan dependensi data (Data berada pada tabel yang tepat). Normalisasi dapat dicapai dengan cara sebagai berikut:

a. Memiliki field/kolom yang lengkap dan sesuai dengan kebutuhan.

b. Tidak ada field/kolom ganda.

c. Field/kolom yang terpisah untuk setiap kelompok data.

d. Terdapat primary key pada salah satu field untuk setiap dokumen.

e. Tidak ada data yang salah tampil pada suatu field.

Field/kolom yang lengkap dan sesuai dengan kebutuhan

Tidak ada field/kolom ganda

Field/kolom yang terpisah untuk setiap kelompok data

Terdapat primary key pada salah satu field untuk setiap dokumen

Tidak ada data yang salah tampil pada suatu field

(Sumber: COSO Framework, 2013; Kenneth E. Kendall dan Julie E. Kendall, 2011)

BAB IV

GAMBARAN UMUM

A. Lokasi PT. AGRI SPICE INDONESIA (PT. ASI)

PT. AGRI SPICE INDONESIA mempunyai kantor dan gudang penyimpanan yang terletak di Jalan Sultan Agung no. 01 Ketandan Klaten Utara, Klaten.

B. Sejarah berdirinya PT. ASI

Sebelum PT. ASI berdiri, sebuah lembaga penanaman modal asing yang didirikan di Indonesia bernama PT. Cooperative Business International Indonesia, bekerjasama dengan Koperasi Jasa Usaha Bersama (KJUB) PUSPETA SARI dalam bentuk join ventura untuk melakukan perniagaan hasil bumi. Komoditi utama yang menjadi primadona pada waktu itu adalah vanilla beans (panili). Sementara bentuk kerjasama yang dibentuk ketika itu adalah sebuah unit usaha yang berada di bawah naungan KJUB Puspetasari dengan nama Unit Usaha Otonom Agribisnis, yaitu sebuah unit usaha yang berafiliasi ke dalam KJUB Puspetasari tetapi memiliki otonomi dalam menjalankan usahanya, termasuk dalam hal pengambilan kebijakan.

34

Dalam operasionalnya, Unit Usaha Otonom dijalankan bersama-sama antara PT. CBII dan KJUB Puspetasari, dalam bentuk tenaga kerja yang terlibat merupakan elemen karyawan PT. CBII dan KJUB Puspetasari.

Seiring berjalannya waktu Unit Usaha tersebut berkembang dan pada tanggal 01 April 2004 dibentuklah sebuah Perseroan Terbatas yang dinamakan PT. Agri Spice Indonesia (PT. ASI), yang bergerak tidak hanya berpusat pada vanilla saja tetapi juga pada rempah-rempah lainnya seperti pala, cengkeh, cabai jawa, dan kayu manis.

Kepemilikan saham PT. ASI dipegang oleh PT. CBII dan KJUB Puspetasari, dan secara umum tidak ada perubahan secara mendasar baik mengenai system operasional perusahaan maupun dalam hal pengelolaan sumber daya manusia. Karyawan yang berstatus tetap, mengacu pada karyawan yang sudah ada ketika masih menggunakan nama Unit Usaha Otonom Agribisnis, yang secara struktural tetap berada di bawah naungan perusahaan induk dimana mereka bernaung, hanya secara fungsi dan operasional berada di bawah pengampuan dari manajemen PT. ASI. Yang membedakan hanya karyawan non tetap, yang tadinya adalah karyawan musiman di bawah bendera KJUB Puspetasari, menjadi karyawan Kontrak Terbatas PT. ASI.

C. Visi, Misi, Slogan dan Tujuan Pendirian Perusahaan

1. Visi

b. Memenuhi kebutuhan akan rempah-rempah di pasar dunia 2. Misi

a. Membeli rempah-rempah yang murah tetapi berkualitas dari pasar lokal

b. Menaikkan kualitas komoditi dengan teknik pengolahan yang lebih maju

c. Menjual ke pasar internasional dengan harga relative lebih tinggi. 3. Slogan

Tidak ada. 4. Tujuan pendirian

Adapun tujuan didirikannya PT. ASI antara lain: a. Memenuhi kebutuhan hasil bumi di pasar dunia.

b. Indonesia merupakan salah satu penghasil rempah rempah yang dibutuhkan. Untuk Vanilla Beans, Indonesia merupakan negara penghasil terbesar kedua setelah Madagaskar.

c. Meningkatkan potensi usaha yang telah dimulai dengan dibentuknya Unit Usaha Otonom Agribisnis.

D. Status Badan Hukum

36

E. Struktur Organisasi dan Deskripsi Kerja

1. Struktur organisasi

Struktur organisasi adalah suatu susunan dan hubungan antara tiap bagian yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan. Sebuah perusahaan memiliki struktur organisasi yang menggambarkan interaksi, tugas dan tanggung jawab masing-masing bagian atau posisi yang diduduki oleh seorang karyawan. Struktur organisasi tersebut memuat alur perintah yang mengidentifikasi jabatan pekerjaan dan tanggung jawab masing-masing karyawan atas semua kegiatan kerja maupun komunikasinya dengan unit lain dalam lingkup perusahaan tersebut.

Gambar 4.1

Struktur Organisasi PT. ASI

2. Deskripsi Kerja

a. Direktur memiliki tugas :

i. Memimpin operasional perusahaan

ii. Sebagai otoritas tertinggi dan memiliki kewenangan mutlak dalam pengambilan semua keputusan manajerial di dalam PT. ASI meskipun tetap memperhatikan dan mempertimbangkan masukan-masukan dari bawahan dan bertanggung jawab kepada Komisaris.

iii. Memimpin rapat koordinasi b. Koordinator Internal memiliki tugas :

i. Memimpin Bagian Keuangan dan Bagian Produksi

ii. Berkonsolidasi dengan bagian-bagian terkait lainnya melalui koordinator masing-masing.

c. Koordinator eksternal memiliki tugas :

38

ii. Berkoordinasi dengan bagian-bagian lainnya melalui koordinator masing-masing.

d. Koordinator Umum memiliki tugas :

i. Memimpin Bagian HRD dan Legal atau Personalia, Bagian Keamanan, dan Bagian Umum.

ii. Berkoordinasi dengan bagian-bagian lainnya melalui koordinator masing-masing.

e. Internal auditor memiliki tugas mengaudit cash flow perusahaan dan seluruh rangkaian administrasi dari semua bagian-bagian yang ada di dalam PT. ASI

f. Bagian Keuangan memiliki tugas:

i. Mengelola proses administrasi keuangan perusahaan ii. Pembuatan Cash Flow dan Result

iii. Pengelolaan Kas iv. Pembukuan

g. Bagian Produksi memiliki tugas mengolah bahan baku dalam produksi sesuai dengan alur produksi masing-masing komoditi sampai dengan menjadi barang siap ekspor.

h. Bagian Purchasing memiliki tugas:

i. Pembelian bahan baku dan bahan bantu produksi, semua kebutuhan operasional perusahaan termasuk ATK dan kebutuhan-kebutuhan bagian lainnya.

i. Bagian Export/Import memiliki tugas berkoordinasi dengan pihak ketiga berkaitan dengan eksport/import.

j. Bagian HRD & Legal (Personalia) memiliki tugas mengelola SDM yang terbagi menjadi 2 jenis karyawan:

i. Karyawan non operator: bertanggung jawab dalam pengelolaan karyawan perbantuan dari perusahaan induk sampai dengan pembuatan laporan pertanggung jawaban mengenai presensi dan kinerja karyawan terkait.

ii. Karyawan Operator yang merupakan karyawan PT. ASI dengan menggunakan software Sistem Administrasi Personalia.

k. Bagian Keamanan memiliki tugas: i. Menjaga asset perusahaan

ii. Mengawasi dan mengamankan prosedur penerimaan dan pengeluaran barang

l. Bagian Umum memiliki tugas:

i. Melakukan perbaikan (maintenance) ii. Menjaga kebersihan perusahaan iii. Menjadi sopir perusahaan

m. Staf memiliki tugas menjalankan tugas yang diperintahkan oleh atasan dimasing bagian

40

F. Administrasi Sumber Daya Manusia

PT. ASI memiliki 2 sistem administrasi untuk mengelola sumber daya manusia yaitu:

i. Administrasi Manual, dilakukan secara manual dan tanpa menggunakan Program Administrasi Personalia PT. Agri Spice Indonesia, dipergunakan untuk pengelolaan administrasi karyawan non operator yang merupakan karyawan perbantuan dari induk perusahaan.

ii. Administrasi Software, dilakukan secara komputerisasi menggunakan Program Administrasi Personalia PT. Agri Spice Indonesia, dipergunakan untuk pengelolaan administrasi karyawaan operator yaitu karyawaan kontrak terbatas.

menggunakan software akuntansi. Berikut gambar bagan pengelolaan adiministrasi personalia PT. ASI,

Gambar 4.2

Bagan Pengelolaan Administrasi Personalia PT. ASI

G. Software Akuntansi Program Administrasi Personalia PT. Agri Spice

Indonesia

1. Sejarah Software PT. ASI

42

Program Keuangan Internal digunakan oleh Bagian Keuangan dan Bagian Produksi, sedangkan Program Administrasi Personalia digunakan oleh Bagian Personalia. Pogram Keuangan Internal merupakan software yang pertama kali dibuat oleh PT. ASI. Dengan menggunakan Pogram Keuangan Internal kinerja Bagian Keuangan dan Bagian Produksi meningkat dan mampu mengurangi jumlah staf yang dibutuhkan. Melihat peningkatan kinerja tersebut maka Bagian Personalia mengajukan permintaan untuk pembuatan software akuntansi personalia, yang berguna untuk membantu personalia dalam prosedur administrasi sumberdaya manusia perusahaan PT. ASI. Berdasarkan permintaan dari Bagian Personalia tersebut maka dibuatlah Program Administrasi Personalia.

2. Software Fox Pro

akuntansi dengan basis data fox pro maka Bapak Teguh menyanggupi tugas yang diberikan dan berhasil membuat Pogram Keuangan Internal dan Program Administrasi Personalia.

PT. ASI melakukan pelatihan penggunaan Pogram Keuangan Internal dan Program Administrasi Personalia yang dipimpin oleh Bapak Teguh Wahyono, S.Kom. Pelatihan Penggunaan software tersebut selalu dilakukan apabila ada perbaharuan software seperti penambahan modul software dan lainnya.

3. Program Administrasi Personalia

Dasar utama pembuatan software adalah untuk menyingkat proses administrasi yang dilakukan oleh Bagian Personalia. Bagian Personalia akan sangat terbantu seandainya ada software yang dapat mempermudah proses presensi dan pembuatan laporan, karena adanya keterbatasan staff pada waktu itu. Maka dibuatlah Program Administrasi Personalia.

Awal pembuatan software berdasarkan kebutuhan dalam hal pendataan karyawan sekaligus pencatatan presensi. Dikemudian hari software dikembangkan sampai pada tahap software mampu melakukan penghitungan gaji berdasarkan presensi dan penyediaan laporan administrasi perihal gaji dan keperluan personalia lainnya.

4. Modul Software

44

a. Modul Keuangan, yang berisi program keuangan personalia PT. ASI.

Modul ini berfungsi untuk membantu kinerja Bagian Keuangan perihal aktivitas binis PT. ASI mulai dari transaksi binis yang dilakukan oleh perusahaan hingga penyusunan laporan keuangan PT. ASI.

b. Modul Inventori dan Produksi, yang berisi program Inventori PT. ASI.

Modul ini berfungsi untuk membantu kinerja Bagian Produksi perihal inventarisasi aset perusahaan yang ada pada Bagian Produksi hingga penyusunan laporan Produksi PT. ASI. Dalam Program Administrasi Personalia terdapat tiga modul yaitu Modul PT. ASI, Modul PT. AJC, dan Modul Lamaran.

a. Modul PT. ASI, yang berisi program administrasi personalia PT. ASI.

dengan perusahaan induk, adminsistrasi dengan lembaga pemerintah dan atau pihak lainnya.

b. Modul PT. AJC, yang berisi program pembayaran upah borong karyawan PT. AJC PLANT Ketandan.

PT. AJC PLANT Ketandan menurapakan sebuah divisi milik KJUB Puspetasari yang berada di wilayah PT. ASI dan pengelolaan karyawannya dipercayaakan kepada personalia PT. ASI. Personalia PT. ASI memiliki kewenangan untuk melakukan pengawasan terhadap kinerja dan presensi karyawan PT. AJC serta mengelola pembayaran gaji karyawan borong. c. Modul Lamaran, yang berisi program Lamaran.

Modul Lamatan beisi perihal data pelamar dan proses administrasi calon karyawan yang mana dipakai untuk melayani kebutuhan rekrutment bagi PT. ASI sendiri dan semua perusahaan yang terkait dengan PT. ASI, baik itu PT. CBI, PT. AJC maupun KJUB Puspetasari.

46

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Software Program Administrasi Personalia Modul PT. Agri Spice

Indonesia

1. Deskripsi Software Program Administrasi Modul Personalia PT. Agri Spice Indonesia.

Dalam modul ini terdapat lima bagian utama yaitu database karyawan, database presensi, file tampung, laporan, dan utility. Penjelasan bagian-bagian tersebut sebagai berikut:

a. Database karyawan

Berisi tentang data karyawaan (harian dan borong) dan data kecelakaan kerja. informasi yang terdapat dalam data karyawan tersebut adalah data pribadi dan data keluarga (istri dan anak, jumlah anak yang dapat tercata maksimal 3), nama karyawan, normor induk pegawai (NIP), alamat, usia, golongan darah, agama, jenis kelamin, status pernikahan.

b. Database presensi

Berisi tentang input data presensi karyawan (harian dan borong), penjaga malam dan lembur satpam, data presensi tersebut yaitu karyawan masuk, tidak masuk atau izin, dam terlambat.

c. File Tampung (Database Sementara)

48

software. Database ini merupakan database yang bersifat sementara dan akan terhapus jika ada perintah proses data yang baru.

d. Laporan

Berisi tentang menu proses data atau pengolahaan dari data karyawan dan data presensi. Output dari proses data tersebut dikelompokan menjadi Laporan Karyawan, Laporan Presensi, Laporan Penggajian, dan Laporan Lain-lain.

i. Laporan Karyawan

Laporan dalam kelompok ini berisi tentang data karyawan berdasarkan permintaan yang diinginkan. Fungsi dari laporan ini adalah untuk memenuhi permintaan dari pihak yang membutuhkan data karyawan dalam bentuk atau format tertentu dan atau kategori tertentu. Laporan tersebut antara lain:

1. Laporan biodata lengkap karyawan 2. Laporan daftar karyawan bentuk tabel 3. Laporan daftar karyawan bentuk buku induk 4. Laporan daftar kepersetaan jamsostek 5. Laporan daftar iuran jamsostek

ii. Laporan Presensi

Laporan dalam kelompok ini berisi tentang pelaporan presensi, lembur karyawan, presensi satpam dan lembur satpam. Laporan tersebut antara lain:

1. Form Presensi Manual 2. Laporan presensi per periode 3. Laporan presensi per karyawan 4. Laporan presensi per tanggal 5. Daftar presensi terlambat 6. Daftar karyawan pernah lembur

7. Rekapitulasi kartu presensi per karyawan 8. Rekapitulasi lembur per karyawan 9. Rekapitulasi presensi satpam 10.Rekapitulasi lembur satpam

11.Rekapitulasi lembur satpam per anggota iii. Laporan Penggajian

Laporan dalam kelompok ini berisi tentang data laporan penggajian karyawan, penjaga malam, dan gaji lembur satpam. Laporan tersebut antara lain:

1. Kalkulasi pecahan uang

2. Perhitungan Gaji kelompok (non asuransi dan plus asuransi)

50

4. Perhitungan Jam kerja lembur per karyawan

5. Perhitungan gaji penjaga malam (awal bulan dan akhir bulan)

6. Label gaji penjaga malam

7. Rekapitulasi upah lembur satpam 8. Rekapitulasi upah lembur kelompok 9. Rekapitulasi rapel upah kelompok iv. Laporan Lain-Lain

Laporan dalam kelompok ini berisi laporan yang tidak dapat dikelompokan pada ketiga kelompok sebelumnya. Laporan tersebut antara lain:

1. Laporan Kecelakaan Kerja 2. Surat pengantar rumah sakit e. Utility

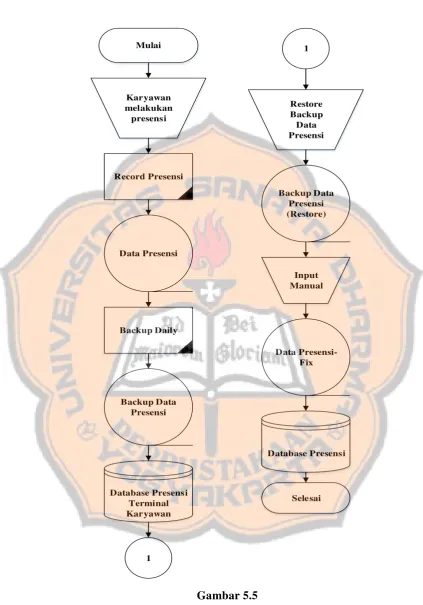

Berisi tentang bagian perawatan software/software maintenance. Terdapat empat bagian tersebut yaitu backup dan restore database, kosongkan data, ubah sandi masuk/login password, dan hapus database. Penjelasan bagian-bagian tersebut sebagai berikut:

i. Backup dan restore database

periode tertentu (setiap 1/3/6/12 bulan). Restore merupakan fitur manual yang digunakan oleh operator untuk memasukkan backup data presensi harian dari mesin presensi ke komputer Operator Personalia dan fitur manual yang diggunakan untuk memasukkan kembali backup database komputer operator bila dibutuhkan.

ii. Kosongkan data

Merupakan fitur untuk menghapus data presensi seperti yang dikehendaki operator, penghapusan data presensi ada 3 cara yaitu:

1. Hapus semua prsensi, semua presensi akan terhapuskan tanpa adanya pengecualian.

2. Hapus presensi sebelum tanggal tertentu, semua presensi sebelum tanggal yang ditentukan akan terhapuskan.

3. Hapus presensi sesudah tanggal tertentu, semua presensi sesudah tanggal yang ditentukan akan terhapuskan.

iii. Ubah sandi masuk/login password

52

apabila ada pergantian staf atau operator komputer Bagian Personalia.

iv. Hapus database

Merupakan fitur untuk menghapus semua data yang ada dalam database komputer yang tersimpan, database tersebut adalah database karyawan dan database presensi. Digunakan apabila software mengalami masalah berat dan tidak dapat berfungsi seperti semestinya, misalkan apa bila fitur backup restore presensi dan fitur kosongkan data tidak berfungsi yang menyebabkan database karyawan dan database presensi tidak dapat dibaca oleh software (file corrupt) maka fitur ini akan digunakan untuk menghapuskan semua data dan memulai proses dari awal.

2. Deskripsi Penggunaan Software/Langkah Kerja Software

Terdapat empat langkah untuk menggunakan software Program Administrasi Personalia PT. Agri Spice Indonesia. Langkah-langkah tersebut yaitu login dan memilih modul, input data, proses data, dan output proses data. Penjelasan bagian-bagian tersebut sebagai berikut:

a. Login dan Memilih Modul

b. Input Data

Merupakan tahap dimana pengguna memasukkan data berdasarkan informasi yang dimiliki. Pada tahap ini terdapat empat kegiatan input yaitu input data karyawan, input data presensi, input data kecelakaan kerja, dan edit input data.

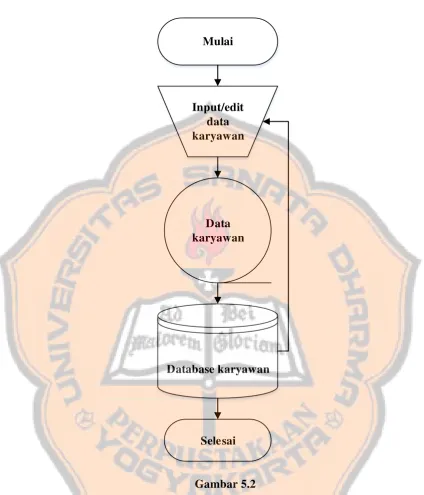

i. Input data karyawan

Operator melakukan input biografi karyawan yan akan menjadi data karyawan yang disimpan ke dalam database karyawan dan secara otomatis software akan memproses data karyawan tersebut dan membuat data presensi blank. Data presensi blank akan dicopy secara manual, data presensi blank asli yang akan disimpan ke dalam database presensi di dalam komputer operator personalia, sedangkan data presensi copy akan disimpan di dalam dataase presensi komputer mesin presensi. ii. Input data presensi

Pada tahap input data presensi terdapat dua cara input yaitu input otomatis dan input manual.

1.Input otomatis

54

pada layar bahwa karyawan sudah melakukan presensi, dan melakukan backup presensi yang telah dibuat. Backup data presensi akan masuk ke database presensi di komputer mesin presensi. Selanjutnya operator personalia akan melakukan copy backup data presensi di komputer mesin presensi, dan restore data presensi untuk memasukkan data presensi ke dalam komputer operator personalia. Data hasil restore tersebut akan masuk ke dalam database presensi operator.

2.Input manual

Input dilakukan oleh operator personalia secara manual untuk membuat data presensi satpam, penjaga malam, presensi karyawan yang menggalami kecelakaan kerja (selama karyawan dalam masa pemulihan), dan pembenaran presensi yang error (barcode tidak bisa dibaca oleh mesin presensi). Data presensi tersebut akan masuk ke dalam komputer operator personalia dan database presensi operator.

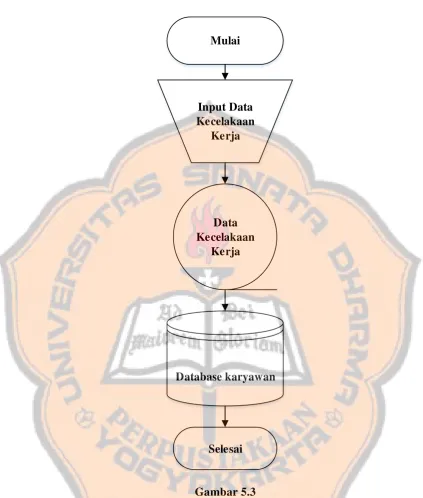

iii. Input data kecelakaan kerja

pertolongan pertama pada kecelakaan (P3K) dilakukan. Data kecelakaan kerja yang terbentuk dari porses input akan tersimpan di dalam komputer operator personalia dan akan masuk ke dalam database karyawan.

iv. Edit input data

Edit input data merupakan tahap pembaharuan dan pembenaran data. Data yang termasuk dalam bagian ini adalah data yang terdapat dalam database karyawan dan database presensi.

c. Proses data

Merupakan tahap dimana operator menjalankan sejumlah serangkaian perintah untuk memerintahkan software melakukan proses seperti yang diinginkan operator. Proses data dilakukan secara otomatis oleh software, proses data dikelompokan menjadi dua proses data tanpa perhitungan dan proses data dengan perhitungan.

i. Proses data tanpa perhitungan

56

ii. Proses data dengan perhitungan

Merupakan proses olah data yang melibatkan file tampung dan menggunakan perhitungan matematis. Database yang terlibat dalam proses ini yaitu, database karyawan, database presensi, dan file tampung (database sementara). Laporan yang diolah dalam proses ini adalah kelompok laporan presensi dan laporan penggajian.

d. Output Proses Data

Merupakan tahap akhir penggunaan software, setelah proses yang dilakukan oleh software selesai maka software akan menampikan laporan hasil olah data dan siap untuk di cetak. Setelah laporan hasil data dicetak maka akan diberikan kepada pihak yang membutuhkan untuk digunakan secara langsung maupun diotorisasi. Jika hasil cetak output proses data tidak diotorisasi dan atau terjadi kesalahan maka akan kembali ke langkah kedua bagian edit input data. Output yang dihasilkan oleh software dikelompokan menjadi dua yaitu output Portable Document Format (PDF) dan output cetak.

i. Output PDF

melalui layar. Hasil output ini bisa ditampilkan ke layar dan dicetak dengan menggunakan software pembaca pdf.

ii. Output cetak

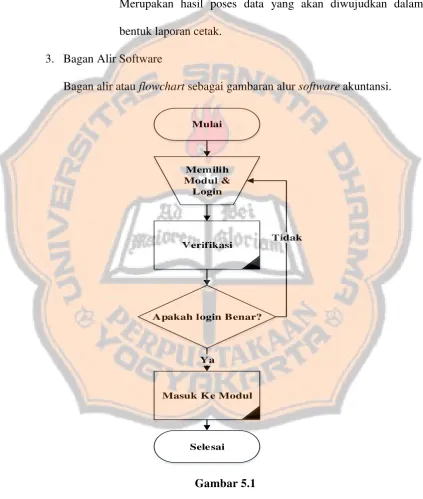

Merupakan hasil poses data yang akan diwujudkan dalam bentuk laporan cetak.

3. Bagan Alir Software

Bagan alir atau flowchart sebagai gambaran alur software akuntansi.

Mulai Memilih Modul &

Login

Apakah login Benar?

Verifikasi Tidak

Masuk Ke Modul Ya

Selesai

Gambar 5.1

Login dan Memilih Modul

58

Mulai

Input/edit data karyawan

Database karyawan

Selesai Data karyawan

Gambar 5.2

Input Data Karyawan dan Pembentukan Database Karyawan

Mulai

Input Data Kecelakaan

Kerja

Database karyawan

Selesai Data Kecelakaan

Kerja

Gambar 5.3

Input Data Kecelakaan Kerja dan Pembentukan Database Karyawan

60

Database Presensi

Input Data Presensi (Input Otomatis dan Manual)

62

Keterangan:

NIP = Nomor Induk Pegawai Mulai

Memilih Laporan

Memilih NIP dan Tanggal

Membuat Laporan Olah Data Database karyawan

Selesai Laporan

Tanpa Perhitungan

Gambar 5.6

Mulai NIP = Nomor Induk Pegawai

Laporan Dengan Perhitungan

Gambar 5.7

Proses Data Dengan Perhitungan (Laporan Presensi dan Laporan Penggajian)

64

Mulai

Menampilkan Laporan ke Layar

Laporan Cetak

Keterangan:

PDF = Portable Document Format

Cetak Simpan

Selesai

Gambar 5.8 Laporan

Cetak Laporan atau Simpan Laporan?

Gambar 5.8

Output Proses Data (Output Cetak dan Output PDF)