BAGIAN ANGGARAN 041

LAPORAN KEUANGAN

KEMENTERIAN BADAN USAHA MILIK NEGARA

(AUDITED)

TAHUN ANGGARAN 2010

Gedung Kementerian BUMN

Jalan Medan Merdeka Selatan No. 13 – Jakarta Pusat 10110 Telepon (021) 2311440, faksimile (021) 2311440

KATA PENGANTAR

Sebagaimana diamanatkan Undang-undang RI Nomor 17 Tahun 2003 tentang Keuangan Negara, dan Undang-Undang APBN Nomor 47 Tahun 2009 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2010, Menteri/Pimpinan Lembaga sebagai Pengguna Anggaran/Barang mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan Kementerian Negara/Lembaga yang dipimpinnya.

Kementerian BUMN adalah salah satu Kementerian Negara/Lembaga yang berkewajiban menyelenggarakan akuntansi dan laporan pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Negara dengan menyusun laporan keuangan berupa Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan.

Penyusunan Laporan Keuangan Kementerian BUMN mengacu pada Peraturan Menteri Keuangan Nomor 171/PMK.05/2008 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat serta Peraturan Direktur Jenderal Perbendaharaan Nomor 65/PB/2010 tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga. Informasi yang disajikan di dalamnya telah disusun sesuai ketentuan perundang-undangan yang berlaku.

Sehubungan dengan Laporan Keuangan Tahunan ini, perlu kami kemukakan hal-hal sebagai berikut:

1.

Laporan Realisasi Anggaran memberikan informasi tentang realisasi pendapatan,belanja, dan pembiayaan. Realisasi Pendapatan Negara dan Hibah selama Tahun Anggaran 2010 sebesar Rp919.953.633,00. Sementara itu, realisasi Belanja Negara sebesar Rp92.758.578.678,00 atau 55,81% dari yang dianggarkan dalam DIPA BA 041 sebesar Rp 166.203.110.000,00.

2.

Neraca menyajikan informasi tentang posisi aset, kewajiban, dan ekuitaskementerian negara/lembaga per 31 Desember 2010. Dari Neraca tersebut diinformasikan bahwa nilai Aset sebesar Rp562.130.859.495,00 dan Kewajiban sebesar Rp16.772.500,00, sehingga Ekuitas Dana Kementerian BUMN per 31 Desember 2010 sebesar Rp562.114086.995,00.

3.

Catatan atas Laporan Keuangan dimaksudkan agar pengguna laporan keuangandapat memperoleh informasi yang lebih lengkap tentang hal-hal yang termuat dalam laporan keuangan. Catatan atas Laporan Keuangan meliputi uraian tentang kebijakan akuntansi, dan penjelasan pos-pos laporan keuangan, daftar rinci atau uraian atas nilai pos yang disajikan dalam Laporan Realisasi Anggaran dan Neraca.

Kami menyadari bahwa laporan keuangan ini masih belum sempurna, oleh sebab itu kami mengharapkan tanggapan, saran, maupun kritik yang membangun dari para pengguna laporan keuangan ini. Kami akan terus berupaya untuk dapat menyusun dan menyajikan laporan keuangan yang tepat waktu dan akurat sehingga terwujud tata kelola pemerintahan yang baik (good governance). Diharapkan penyusunan Laporan Keuangan ini dapat meningkatkan akuntabilitas publik.

Jakarta, Mei 2011 MENTERI NEGARA

BADAN USAHA MILIK NEGARA

MUSTAFA ABUBAKAR

Jabatan Paraf

Sekretaris Kementerian BUMN Kepala Biro Perencanaan dan SDM Inspektur Kementerian BUMN

DAFTAR ISI

Halaman

Kata Pengantar ..……….. ii

Daftar Isi ……….………. iv

Daftar Tabel dan Grafik..……….. vi

Pernyataan Tanggung Jawab ……… viii

Pernyataan Telah Direviu .……….. ix

I. RINGKASAN ………..………. 1

1. Laporan Realisasi Anggaran ……….. 2. Neraca ……….. 3. Catatan atas Laporan Keuangan ……… 1 1 2 II. LAPORAN REALISASI ANGGARAN……….. 3

III. NERACA……….……….. 5

IV. CATATAN ATAS LAPORAN KEUANGAN……… 6 A. PENJELASAN UMUM ……….

A.1. DASAR HUKUM……… A.2. KEBIJAKAN TEKNIS KEMENTERIAN BUMN……….. A.3. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN……….. A.4. KEBIJAKAN AKUNTANSI………. B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN………..

B.1. PENJELASAN UMUM LAPORAN REALISASI ANGGARAN………. B.2. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN………. B.2.1. Pendapatan Negara dan Hibah……….………. B.2.2. Belanja Negara………. B.2.2.1. Belanja Pegawai……….. B.2.2.2. Belanja Barang………. B.2.2.3. Belanja Modal……… 6 6 6 8 9 14 14 14 14 15 16 17 18

B.3. CATATAN PENTING LAINNYA……….. C. PENJELASAN ATAS POS-POS NERACA ………..

C.1. PENJELASAN UMUM NERACA……….. C.2. PENJELASAN PER POS NERACA……….. C.2.1. Aset Lancar………... C.2.1.1. Piutang Bukan Pajak………. C.2.1.2. Persediaan……….... C.2.2. Aset Tetap……….. C.2.2.1. Tanah……… C.2.2.2. Peralatan dan Mesin………. C.2.2.3. Gedung dan Bangunan……… C.2.2.4. Jalan, Irigasi, dan Jaringan……….. C.2.2.5 Aset Tetap Lainnya………. C.2.3. Aset Lainnya……….. C.2.3.2. Aset Tak Berwujud……… C.2.3.3. Aset Lain-Lain……….. C.2.4. Kewajiban Jangka Pendek……… C.2.5. Ekuitas Dana Lancar……… C.2.6. Ekuitas Dana Investasi……….. D. PENGUNGKAPAN LAINNYA ………..……….

D.1.Perubahan Peraturan Pemerintah Tentang Standar Akuntansi Pemerintahan……… D.2. Pendapatan Sewa Gedung, Bangunan, dan Gudang………. D.3. Aset Renovasi Rumah Dinas Menteri (Aset tetap Lainnya)……… D.4. Dana Bantuan Tunai BUMN Peduli……….. D.5. Kehilangan Mobil Dinas (Aset Tetap) di Tahun 2011……… D.6. Pembayaran Sewa Gedung di Tahun 2011………

18 19 19 20 20 20 21 21 23 23 25 26 27 28 28 30 31 31 32 32 32 32 32 33 33 34 34

DAFTAR TABEL DAN GRAFIK

Halaman Tabel 1 Ikhtisar Pagu dan Realisasi Anggaran Kementerian BUMN TA 2010 dan

2009... 14

Tabel 2 Laporan Realisasi Anggaran Pendapatan Tahun Anggaran 2010 dan 2009... 15

Tabel 3 Anggaran dan Realisasi Belanja Per Program Tahun Anggaran 2010 dan 2009 ... 16

Tabel 4 Rincian Anggaran dan Realisasi Belanja Per Program Tahun Anggaran 2010 dan 2009 ... 16

Tabel 5 Rincian Belanja Pegawai Kementerian BUMN Tahun Anggaran 2010 dan 2009... 17

Tabel 6 Rincian Belanja Barang Tahun Anggaran 2010 dan 2009... 17

Tabel 7 Rincian Belanja Modal Tahun Anggaran 2010 dan 2009 ... 18

Tabel 8 Komposisi Neraca Kementerian BUMN Per 31 Desember 2010 dan 2009 ... 19

Tabel 9 Rincian Piutang Bukan Pajak Per 31 Desember 2010... 20

Tabel 10 Daftar Mutasi Aset Tetap Per 31 Desember 2010 dan 2009... 22

Tabel 11 Rincian Peralatan dan Mesin Per 31 Desember 2010 dan 2009... 24

Tabel 12 Perbandingan Peralatan dan Mesin Per 31 Desember 2010 dan 2009... 24

Tabel 13 Perbandingan Gedung dan Bangunan Per 31 Desember 2010 dan 2009... 26

Tabel 14 Perbandingan Jalan, Irigasi dan Jaringan Per 31 Desember 2009 dan 2010. 27 Tabel 15 Perbandingan Aset Tetap Lainnya Per 31 Desember 2010 dan 2009... 27

Tabel 16 Perbandingan Aset Lainnya Per 31 Desember 2010 dan 2009... 28

Tabel 17 Daftar Aset tak Berwujud Per 31 Desember 2010 ... 29

Tabel 18 Daftar Aset Tetap yang Hilang s.d. 31 Desember 2010... 30

Tabel 19 Perbandingan Saldo BUMN Peduli Per 31 Desember 2010 dan 2009 ... 33

Grafik 1 Komposisi Realisasi Belanja Kementerian BUMN Menurut Jenis Belanja Tahun Anggaran 2010... 16

Grafik 2 Komposisi Neraca Kementerian BUMN Per 31 Desember TA 2010 dan 2009... 19

DAFTAR LAMPIRAN

1. Laporan Realisasi Anggaran Pendapatan

2. Laporan Realisasi Anggaran Pengembalian Pendapatan 3. Laporan Realisasi Anggaran Belanja

4. Laporan Realisasi Anggaran Pengembalian Belanja 5. Neraca Percobaan

6. Laporan Persediaan

7. Laporan Barang Milik Negara Intrakomptabel 8. Laporan Barang Milik Negara Ekstrakomptabel 9. Laporan Kondisi Barang

10. Berita Acara Rekonsiliasi Internal

11. Laporan Tindak Lanjut/Rencana Tindak Temuan BPK - RI 12. Informasi Pendapatan dan Belanja Akrual

13. Informasi Rekening Kementerian dan Lembaga 14. Laporan Capaian Kinerja.

MENTERI BADAN USAHA MILIK NEGARA PERNYATAAN TANGGUNG JAWAB

Laporan Keuangan Kementerian BUMN (Bagian Anggaran 041) yang terdiri dari: Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan Tahun Anggaran 2010 (audited), sebagaimana terlampir, adalah merupakan tanggung jawab kami.

Laporan Keuangan tersebut telah disusun berdasarkan sistem pengendalian intern yang memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.

Jakarta, Mei 2011 MENTERI NEGARA BADAN USAHA MILIK NEGARA

MUSTAFA ABUBAKAR

Jabatan Paraf

Sekretaris Kementerian BUMN Kepala Biro Perencanaan dan SDM Inspektur Kementerian BUMN

KEMENTERIAN BADAN USAHA MILIK NEGARA PERNYATAAN TELAH DIREVIU

Kami telah mereviu Laporan Keuangan Kementerian BUMN untuk Tahun Anggaran 2010 berupa Neraca per tanggal 31 Desember 2010, Laporan Realisasi Anggaran, dan Catatan atas Laporan Keuangan untuk periode yang berakhir pada tanggal tersebut, sesuai dengan Standar Reviu atas Laporan Keuangan Kementerian Negara/Lembaga. Semua informasi yang dimuat dalam laporan keuangan adalah penyajian manajemen Kementerian BUMN.

Reviu bertujuan untuk memberikan keyakinan terbatas mengenai akurasi, keandalan, dan keabsahan informasi, serta kesesuaian pengakuan, pengukuran dan pelaporan transaksi dengan Standar Akuntansi Pemerintahan. Reviu mempunyai lingkup yang jauh lebih sempit dibandingkan dengan lingkup audit yang dilakukan sesuai dengan peraturan terkait dengan tujuan untuk menyatakan pendapat atas laporan keuangan secara keseluruhan. Oleh karena itu, kami tidak memberi pendapat semacam itu.

Berdasarkan reviu kami, tidak terdapat perbedaan yang menjadikan kami yakin bahwa laporan keuangan yang kami sebutkan di atas tidak disajikan sesuai dengan Undang-Undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara, Peraturan Pemerintah Nomor 24 tahun 2005 yang telah diganti dengan Peraturan Pemerintah N omor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan dan peraturan perundang-undangan lain yang berlaku.

Jakarta, Mei 2011 Inspektur

Mochamad Ichsani

I. RINGKASAN

Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2008, menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang menyusun dan menyampaikan Laporan Keuangan Kementerian Negara/Lembaga (LKKL) yang meliputi Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan kepada Menteri Keuangan selaku pengelola fiskal, dalam rangka penyusunan Laporan Keuangan Pemerintah Pusat (LKPP). Laporan Keuangan Kementerian BUMN Tahun Anggaran 2010 ini sudah diperiksa oleh Badan Pemeriksa Keuangan RI.

Laporan Keuangan Kementerian BUMN Tahun Anggaran 2010 ini disusun sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) sebagai pengganti Peraturan Pemerintah Nomor 24 Tahun 2005.

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran Tahun Anggaran 2010 menggambarkan perbandingan antara anggaran dengan realisasinya, mencakup unsur-unsur pendapatan dan belanja serta pembiayaan selama periode 1 Januari sampai dengan 31 Desember 2010.

Realisasi Pendapatan Negara dan Hibah pada Tahun Anggaran 2010 sebesar Rp919.953.633,00 yang merupakan Penerimaan Negara Bukan Pajak (PNBP) dengan anggaran yang ditetapkan sebesar Rp0,00

Realisasi Belanja Negara pada Tahun Anggaran 2010 sebesar Rp92.758.578.678,00 atau 55,81 % dari yang dianggarkan dalam DIPA BA 041 sebesar Rp166.203.110.000,00 yang merupakan belanja rupiah murni.

2. NERACA

Neraca adalah laporan yang menggambarkan posisi keuangan Tahun Anggaran 2010 mengenai aset, kewajiban, dan ekuitas dana pada tanggal pelaporan.

Jumlah Aset per 31 Desember 2010 sebesar Rp562.130.859.495,00 yang terdiri dari Aset Lancar sebesar Rp1.925.952.265,00, Aset Tetap sebesar Rp538.013.676.787,00 dan Aset Lainnya sebesar Rp22.191.230.443,00.

Jumlah Kewajiban per 31 Desember 2010 adalah sebesar Rp16.772.500,00 yang merupakan kewajiban jangka pendek. Sedangkan jumlah Ekuitas Dana per 31 Desember 2010 adalah sebesar Rp562.114.086.995,00 yang terdiri dari Ekuitas Dana Lancar sebesar Rp1.909.179.765,00, dan Ekuitas Dana Investasi sebesar Rp560.204.907.230,00.

3. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CALK) menguraikan dasar hukum, metodologi penyusunan Laporan Keuangan, dan kebijakan akuntansi yang diterapkan. Selain itu, dalam CALK dikemukakan penjelasan pos-pos laporan keuangan dalam rangka pengungkapan yang memadai.

Dalam penyajian Laporan Realisasi Anggaran, pendapatan dan belanja diakui berdasarkan basis kas, yaitu pada saat kas diterima atau dikeluarkan oleh dan dari Kas Umum Negara (KUN). Sementara dalam penyajian Neraca; aset, kewajiban, dan ekuitas dana diakui berdasarkan basis akrual, yaitu pada saat diperolehnya hak atas aset dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan oleh dan dari KUN.

Dalam CALK ini diungkapkan pula kejadian penting setelah tanggal pelaporan keuangan serta informasi tambahan yang diperlukan.

Ja kart a, Me i 2011 MENTE R I NEGA R A BAD AN U S A H A M IL IK N EGA R A M U S TA FA AB U BAK AR MMU S TA FA AB U BA

Jabatan Paraf

Sekretaris Kementerian BUMN Kepala Biro Perencanaan dan SDM Inspektur Kementerian BUMN

IV. CATATAN ATAS LAPORAN KEUANGAN

A. PENJELASAN UMUM A.1. DASAR HUKUM

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara; 2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

3. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara;

4. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan yang telah diganti dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP);

5. Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah;

6. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah;

7. Keputusan Presiden Republik Indonesia Nomor 42 Tahun 2002 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara;

8. Peraturan Menteri Keuangan Republik Indonesia Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat;

9. Peraturan Menteri Keuangan Republik Indonesia Nomor 91/PMK.05/2008 tentang Bagan Akun Standar;

10. Peraturan Direktur Jenderal Perbendaharaan Nomor 51/PB/2008 tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga yang telah diganti dengan Perdirjen Nomor 65/PB/2010 tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga.

A.2. KEBIJAKAN TEKNIS KEMENTERIAN BUMN

Kementerian BUMN dibentuk pada Kabinet Gotong Royong berdasarkan Keputusan Presiden Nomor 101 Tahun 2001 tentang Kedudukan, Tugas, Fungsi, Kewenangan, Susunan Organisasi, dan Tata Kerja Menteri Negara. Kemudian, keberadaannya dilanjutkan dalam Kabinet Indonesia Bersatu I dan II berdasarkan Keppres Nomor 187/M Tahun 2004 dan Keppres Nomor

84/P Tahun 2009 serta Peraturan Presiden Nomor 9 Tahun 2005 dan Peraturan Presiden Nomor 47 Tahun 2009 telah ditetapkan struktur organisasi Kementerian Negara termasuk Kementerian BUMN. Pada tahun 2010 telah ditetapkan Struktur Organisasi Kementerian BUMN berdasarkan Peraturan Menteri Negara Badan Usaha Milik Negara Nomor: Per-05/MBU/2010 tentang Organisasi dan Tata Kerja Kementerian Badan Usaha Milik Negara.

Kementerian BUMN memiliki tugas merumuskan kebijakan di bidang pembinaan dan pengawasan BUMN. Oleh karena itu, Kementerian BUMN diharuskan mengambil peran dalam upaya perbaikan kondisi perekonomian Indonesia melalui: (1) perumusan kebijakan yang mengarahkan BUMN agar mampu menyediakan barang/jasa berkualitas tinggi dengan harga yang terjangkau oleh seluruh lapisan masyarakat, (2) memberikan kontribusi yang signifikan bagi perekonomian nasional, serta (3) menjadi agen pemerintah dalam menyelenggarakan kemaslahatan hidup masyarakat luas sebagaimana diamanatkan dalam UU BUMN.

Sejalan dengan Visi dan Misi Presiden dalam masa pemerintahan Kabinet Indonesia Bersatu II, posisi keberadaan BUMN sesuai dengan amanat pasal 33 ayat 2 UUD 1945, serta maksud dan tujuan pendirian BUMN berdasarkan UU Nomor 19 tahun 2003, maka Kementerian BUMN menetapkan Visi sebagai berikut:

“Meningkatnya peran BUMN sebagai instrumen negara untuk peningkatan kesejahteraan rakyat berdasarkan mekanisme korporasi”

Untuk mewujudkan visi tersebut di atas, Kementerian BUMN menetapkan misi sebagai berikut:

1. Peningkatan kualitas pengelolaan BUMN yang semakin transparan dan akuntabel.

2. Peningkatan peran BUMN untuk mendorong pertumbuhan ekonomi nasional dan pendapatan negara.

3. Peningkatan kualitas pelaksanaan penugasan pemerintah untuk pelayanan umum. 4. Peningkatan peran BUMN dalam keperintisan usaha dan pengembangan UMKM. 5. Mewujudkan sistem pengelolaan BUMN berbasis mekanisme korporasi.

6. Peningkatan peran BUMN untuk percepatan pelaksanaan prioritas pembangunan nasional. Berdasarkan visi dan misi yang telah ditetapkan serta ketentuan dalam Peraturan Menteri Negara PPN/Kepala Bappenas Nomor 5 Tahun 2009 tentang Pedoman Penyusunan Rencana Strategis Kementerian/Lembaga 2010-2014, Kementerian BUMN menetapkan 4 (empat) program 2010-2014 yang terdiri dari 3 (tiga) Program Dasar/Generik dan 1 (satu) Program Teknis. Program Dasar/Generik yang dilaksanakan terdiri dari: (1) Program Dukungan Manajemen, (2) Program SDM, dan (3) Program Sarana dan Prasarana. Sedangkan Program Teknis yang dilaksanankan adalah Program Pembinaan BUMN.

A.3. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

Laporan Keuangan Kementerian BUMN Tahun Anggaran 2010 merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh entitas pelaporan Kementerian BUMN. Laporan Keuangan Kementerian BUMN disusun berdasarkan transformasi data/laporan keuangan dari Kantor Satuan Kerja Kementerian BUMN, mengingat Kementerian BUMN hanya memiliki satu Satuan Kerja (Satker). Jumlah anggaran belanja yang tercantum dalam Daftar Isian Pelaksanaan Anggaran (DIPA) Tahun Anggaran 2010 adalah sebesar Rp166.203.110.000,00. Anggaran tersebut digunakan untuk membiayai pelaksanaan beberapa program yaitu:

1. Program penerapan kepemerintahan yang baik (01.01.09),

2. Program peningkatan pengawasan dan akuntabilitas aparatur negara (01.01.10), 3. Program peningkatan kualitas pelayanan publik (01.01.15),

4. Program peningkatan sarana dan prasarana aparatur negara (01.01.17), dan 5. Program pembinaan dan pengembangan BUMN (04.90.04).

Laporan Keuangan Tahun Anggaran 2010 ini disajikan secara lengkap sebagai salah satu wujud transparansi dan akuntabilitas, sebagaimana diamanatkan dalam tata kelola yang baik (good governance). Sedangkan tujuan catatan atas laporan keuangan adalah menyajikan informasi penjelasan atas pos-pos laporan keuangan dalam rangka pengungkapan yang memadai.

Selain mengelola DIPA Bagian Anggaran 041, Kementerian BUMN juga mendapatkan DIPA Bagian Anggaran 999 (Penyertaan Modal Negara) yang dilaporkan terpisah dari laporan keuangan ini.

Laporan Keuangan ini dihasilkan melalui Sistem Akuntansi Instansi (SAI), yang terdiri dari Sistem Akuntansi Kuasa Pengguna Anggaran (SAKPA) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN).

SAI dirancang untuk menghasilkan Laporan Keuangan Kementerian Negara/Lembaga (LKKL) yang terdiri dari:

1. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran disusun berdasarkan penggabungan Laporan Realisasi Anggaran entitas akuntansi satuan kerja Kementerian BUMN. Laporan Realisasi Anggaran terdiri dari Pendapatan Negara, Hibah, dan Belanja.

2. Neraca

Neraca disusun berdasarkan penggabungan neraca entitas akuntansi yang berada di bawah Kementerian BUMN dan disusun melalui SAI.

3. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan menyajikan informasi tentang pendekatan penyusunan laporan keuangan, penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran dan Neraca dalam rangka pengungkapan yang memadai.

Data BMN yang disajikan dalam neraca ini telah diproses melalui SIMAK-BMN dan Laporan Keuangan ini telah direkonsiliasi dengan Kementerian Keuangan.

A.4. KEBIJAKAN AKUNTANSI

Laporan Realisasi Anggaran disusun menggunakan basis kas yaitu basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima pada Kas Umum Negara (KUN) atau dikeluarkan dari KUN.

Penyajian aset, kewajiban, dan ekuitas dana dalam Neraca diakui berdasarkan basis akrual, yaitu pada saat diperolehnya hak atas aset dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan dari KUN.

Penyusunan dan penyajian Laporan Keuangan BA 041 Kementerian BUMN Tahun 2010 telah mengacu pada Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan PeraturanPemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan dan telah diganti dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Dalam penyusunan LKKL telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan.

Prinsip-prinsip akuntansi yang digunakan dalam penyusunan Laporan Keuangan Kementerian BUMN adalah :

1. Pendapatan

Pendapatan adalah semua penerimaan KUN yang menambah ekuitas dana lancar dalam periode tahun yang bersangkutan yang menjadi hak pemerintah pusat dan tidak perlu dibayar kembali oleh pemerintah pusat. Pendapatan diakui pada saat kas diterima pada KUN. Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran). Pendapatan disajikan sesuai dengan jenis pendapatan.

2. Belanja

Belanja adalah semua pengeluaran KUN yang mengurangi ekuitas dana lancar dalam periode tahun yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah pusat. Belanja diakui pada saat terjadi pengeluaran kas dari KUN. Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN). Pada Laporan Realisasi Anggaran, belanja disajikan menurut klasifikasi ekonomi/jenis belanja, sedangkan pada Catatan atas Laporan Keuangan, belanja disajikan menurut klasifikasi organisasi dan fungsi.

3. Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

Dalam pengertian aset ini tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Investasi, Aset Tetap, dan Aset Lainnya.

a.

PiutangPiutang dinilai sebesar nilai bersih yang diperkirakan dapat direalisasikan. Dalam neraca, piutang disajikan sebesar nilai nominal yaitu nilai rupiah yang timbul berdasarkan hak yang telah dikeluarkan surat keputusan penagihannya.

b.

PersediaanPersediaan disajikan sebesar:

Biaya perolehan apabila diperoleh dengan pembelian. Biaya perolehan persediaan

meliputi harga pembelian, biaya pengangkutan, biaya penanganan dan biaya lainnya yang secara langsung dapat dibebankan pada perolehan persediaan. Potongan harga, rabat, dan lainnya yang serupa mengurangi biaya perolehan. Nilai pembelian yang digunakan adalah biaya perolehan persediaan yang terakhir diperoleh.

Biaya standar apabila diperoleh dengan memproduksi sendiri. Biaya standar

dan biaya overhead tetap dan variabel yang dialokasikan secara sistematis, yang terjadi dalam proses konversi bahan menjadi persediaan.

Nilai wajar, apabila diperoleh dengan cara lainnya seperti donasi/rampasan.

c.

TanahTanah dinilai dengan biaya perolehan. Biaya perolehan mencakup harga pembelian atau biaya pembebasan tanah, biaya yang dikeluarkan dalam rangka memperoleh hak, biaya pematangan, pengukuran, penimbunan, dan biaya lainnya yang dikeluarkan sampai tanah tersebut siap pakai. Nilai tanah juga meliputi nilai bangunan tua yang terletak pada tanah yang dibeli tersebut jika bangunan tersebut dimaksudkan untuk dimusnahkan. Apabila penilaian tanah dengan menggunakan biaya perolehan tidak memungkinkan maka nilai tanah didasarkan pada nilai wajar/harga taksiran pada saat perolehan.

d.

Gedung dan BangunanGedung dan Bangunan dinilai dengan biaya perolehan. Apabila penilaian Gedung dan Bangunan dengan menggunakan biaya perolehan tidak memungkinkan maka nilai aset tetap didasarkan pada nilai wajar/taksiran pada saat perolehan.

Biaya perolehan Gedung dan Bangunan yang dibangun dengan cara swakelola meliputi biaya langsung untuk tenaga kerja, bahan baku, dan biaya tidak langsung termasuk biaya perencanaan dan pengawasan, perlengkapan, tenaga listrik, sewa peralatan, dan semua biaya lainnya yang terjadi berkenaan dengan pembangunan aset tetap tersebut.

Jika Gedung dan Bangunan diperoleh melalui kontrak, biaya perolehan meliputi nilai kontrak, biaya perencanaan dan pengawasan, biaya perizinan, serta jasa konsultan. Biaya perolehan dari masing-masing aset tetap yang diperoleh secara gabungan ditentukan dengan mengalokasikan harga gabungan tersebut berdasarkan perbandingan nilai wajar masing-masing aset yang bersangkutan.

e.

Peralatan dan MesinBiaya perolehan peralatan dan mesin menggambarkan jumlah pengeluaran yang telah dilakukan untuk memperoleh peralatan dan mesin tersebut sampai siap pakai. Biaya perolehan atas Peralatan dan Mesin yang berasal dari pembelian meliputi harga pembelian, biaya pengangkutan, biaya instalasi, serta biaya langsung lainnya untuk memperoleh dan mempersiapkan sampai peralatan dan mesin tersebut siap digunakan. Biaya perolehan Peralatan dan Mesin yang diperoleh melalui kontrak meliputi nilai kontrak, biaya perencanaan dan pengawasan, biaya perizinan, dan jasa konsultan. Biaya perolehan Peralatan dan Mesin yang dibangun dengan cara swakelola meliputi biaya langsung untuk tenaga kerja, bahan baku, dan biaya tidak langsung termasuk biaya perencanaan dan pengawasan, perlengkapan, tenaga listrik, sewa peralatan, dan semua

biaya lainnya yang terjadi berkenaan dengan pembangunan Peralatan dan Mesin tersebut.

f.

Jalan, Irigasi, dan JaringanBiaya perolehan Jalan, Irigasi, dan Jaringan menggambarkan seluruh biaya yang dikeluarkan untuk memperoleh Jalan, Irigasi, dan Jaringan sampai siap pakai. Biaya ini meliputi biaya perolehan atau biaya konstruksi dan biaya-biaya lain yang dikeluarkan sampai jalan, irigasi dan jaringan tersebut siap pakai.

Biaya perolehan untuk Jalan, Irigasi, dan Jaringan yang diperoleh melalui kontrak meliputi biaya perencanaan dan pengawasan, biaya perizinan, jasa konsultan, biaya pengosongan, dan pembongkaran bangunan lama.

Biaya perolehan untuk Jalan, Irigasi, dan Jaringan yang dibangun secara swakelola meliputi biaya langsung dan tidak langsung, yang terdiri dari meliputi biaya bahan baku, tenaga kerja, sewa peralatan, biaya perencanaan dan pengawasan, biaya perizinan serta biaya pengosongan dan pembongkaran bangunan lama.

g.

Aset Tetap LainnyaBiaya perolehan aset tetap lainnya menggambarkan seluruh biaya yang dikeluarkan untuk memperoleh aset tersebut sampai siap pakai. Biaya perolehan Aset Tetap Lainnya yang diperoleh melalui kontrak meliputi pengeluaran nilai kontrak, biaya perencanaan dan pengawasan, serta biaya perizinan.

Biaya perolehan Aset Tetap Lainnya yang diadakan melalui swakelola meliputi biaya langsung dan tidak langsung, yang terdiri dari biaya bahan baku, tenaga kerja, sewa peralatan, biaya perencanaan dan pengawasan, biaya perizinan, dan jasa konsultan.

h.

Aset LainnyaAset Lainnya adalah aset yang tidak dapat dikelompokkan ke dalam Aset Lancar, Investasi Permanen, dan Aset Tetap. Aset Lainnya terdiri dari Aktiva Tak Berwujud dan Aset Lain-lain.

Aset tak berwujud dinilai sebesar pengeluaran yang terjadi dengan SPM belanja modal non fisik yang melekat pada aset tersebut setelah dikurangi dengan biaya-biaya lain yang tidak dapat dikapitalisir.

Aset lain-lain dinilai sebesar biaya perolehannya atau nilai yang tercatat sebelumnya pada pos aset tetap.

4. Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Dalam konteks

pemerintahan, kewajiban muncul antara lain karena penggunaan sumber pembiayaan pinjaman dari masyarakat, lembaga keuangan, entitas pemerintahan lain, atau lembaga internasional.

Kewajiban pemerintah juga terjadi karena perikatan dengan pegawai yang bekerja pada pemerintah. Setiap kewajiban dapat dipaksakan menurut hukum sebagai konsekuensi dari kontrak yang mengikat atau peraturan perundang-undangan.

Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan. Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Utang Perhitungan Fihak Ketiga (PFK), Bagian Lancar Utang Jangka Panjang, Utang Bunga (accrued interest) dan Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan. Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban pemerintah pada saat pertama kali transaksi berlangsung.

Aliran ekonomi sesudahnya seperti transaksi pembayaran, perubahan penilaian karena perubahan kurs mata uang asing, dan perubahan lainnya selain perubahan nilai pasar, diperhitungkan dengan menyesuaikan nilai tercatat kewajiban tersebut.

Kewajiban pada satuan kerja dalam lingkup Kementerian Negara/Lembaga hanya berupa kewajiban kepada KPPN berupa keterlambatan penyampaian sisa uang persediaan dan kepada BUN/KPPN berupa pendapatan yang ditangguhkan serta belanja yang masih harus dibayar.

5. Ekuitas Dana

Ekuitas dana merupakan kekayaan bersih pemerintah, yaitu selisih antara aset dan utang pemerintah. Ekuitas dana diklasifikasikan Ekuitas Dana Lancar dan Ekuitas Dana Investasi. Ekuitas Dana Lancar merupakan selisih antara aset lancar dan utang jangka pendek. Ekuitas Dana Investasi mencerminkan selisih antara aset tidak lancar dan kewajiban jangka panjang.

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN (AUDITED) B.1. PENJELASAN UMUM LAPORAN REALISASI ANGGARAN

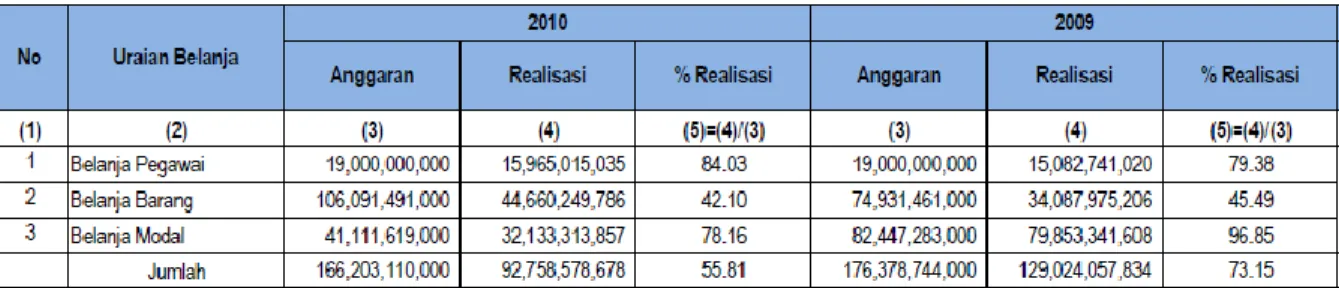

Realisasi pendapatan pada Tahun Anggaran 2010 adalah sebesar Rp919.953.633,00, yang seluruhnya merupakan Pendapatan Negara Bukan Pajak (PNBP). Realisasi belanja pada Tahun Anggaran 2010 adalah Rp92.758.578.678,00 atau 55,81% dari total pagu anggaran sebesar Rp 166.203.110.000,00 yang seluruhnya merupakan belanja rupiah murni. Perbandingan ikhtisar pagu dan realisasi anggaran Kementerian BUMN Tahun Anggaran 2010 dan 2009 dapat dilihat pada tabel 1.

Tabel 1

Ikhtisar Pagu dan Realisasi Anggaran Kementerian BUMN TA 2010 dan 2009

(dalam rupiah)

Anggaran Realisasi % Realisasi Anggaran Realisasi % Realisasi 1 Realisasi Pendapatan Negara dan Hibah 0 919.953.633 0,00 0 682.340.190 0,00

- Penerimaan Pajak 0 0 0,00 0 0 0,00

- Penerimaan Negara Bukan Pajak 0 919.953.633 0,00 0 682.340.190 0,00

- Penerimaan hibah 0 0 0,00 0 0 0,00

2 Realisasi Belanja Negara 166.203.110.000 92.758.578.678 55,81 176.378.744.000 129.024.057.834 73,15

- Belanja Rupiah Murni 166.203.110.000 92.758.578.678 55,81 176.378.744.000 129.024.057.834 73,15

- Belanja Pinjaman LN 0 0 0,00 0 0 0,00

- Belanja Rupiah Pendamping 0 0 0,00 0 0 0,00

- Belanja Hibah 0 0 0,00 0 0 0,00

- Belanja PNBP 0 0 0,00 0 0 0,00

- Belanja BLU 0 0 0,00 0 0 0,00

No Uraian

2010 2009

B.2. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN B.2.1. Pendapatan Negara dan Hibah

Realisasi pendapatan pada Kementerian BUMN pada Tahun Anggaran 2010 adalah sebesar Rp919.953.633,00 berasal dari penerimaan dalam negeri yang berupa PNBP. Penerimaan tersebut termasuk dalam kategori PNBP Lainnya, yang berupa pendapatan sewa gedung, bangunan dan gudang dan pengembalian belanja tahun anggaran yang lalu.

Realisasi Pendapatan Tahun Anggaran 2010 ini lebih tinggi sebesar Rp237.613.443,00 atau 34,82% jika dibandingkan dengan Pendapatan Tahun Anggaran 2009. Rincian mengenai Laporan Realisasi Anggaran Pendapatan adalah seperti pada tabel 2.

Tabel 2

Laporan Realisasi Anggaran Pendapatan Tahun Anggaran 2010 dan 2009

(dalam rupiah)

2010 2009

1 Pendapatan Sewa Gedung, Bangunan dan Gudang 555.314.333 680.016.000 (18,34) 2 Pendapatan Jasa Giro 0 789.190 (100,00) 3 Penerimaan Kembali Belanja TAYL 364.639.300 1.535.000 23.655,00 Total 919.953.633 682.340.190 34,82

No Uraian Jumlah % Naik/(Turun)

Keterangan:

1. Pendapatan Sewa Gedung, Bangunan dan Gudang sebesar Rp555.314.333,00 berasal dari sewa ruangan atau bangunan yang dikuasai oleh Kementerian BUMN. Seluruh transaksi pendapatan sewa gedung, bangunan dan gudang yang diterima oleh Kementerian BUMN selama Tahun Anggaran 2010 adalah melalui penyetoran langsung pihak penyewa ke Rekening Bendahara Umum Negara (Rekening No. 520.000.000).

2. Pendapatan dari penerimaan kembali belanja tahun anggaran yang lalu sebesar Rp364.639.300,00 seluruhnya merupakan pengembalian belanja barang tahun anggaran yang lalu.

B.2.2. BELANJA NEGARA

Belanja dilakukan dengan mempertimbangkan prinsip-prinsip penghematan dan efisiensi, namun tetap menjamin terlaksananya kegiatan-kegiatan sebagaimana yang telah ditetapkan dalam Rencana Kerja Kementerian BUMN.

Sampai dengan tanggal 31 Desember 2010, jumlah realisasi belanja adalah sebesar Rp92.758.578.678,00 atau 55,81% dari pagu anggaran sebesar Rp166.203.110.000,00. Dilihat dari persentase, realisasi ini lebih kecil dibandingkan dengan realisasi tahun 2009, dimana realisasi selama tahun anggaran tersebut mencapai 73,15%.

Realisasi menurut Program Kementerian BUMN Tahun Anggaran 2010 dapat dilihat pada tabel 3.

Tabel 3

Anggaran dan Realisasi Per Program Kementerian BUMN Tahun Anggaran 2010 dan 2009

(dalam rupiah)

Belanja Kementerian BUMN meliputi belanja pegawai, belanja barang, dan belanja modal. Perincian anggaran dan realisasi belanja dapat dilihat pada tabel 4.

Tabel 4

Rincian Anggaran dan Realisasi Belanja per Jenis Belanja Tahun Anggaran 2010 dan 2009

(dalam rupiah)

Komposisi realisasi belanja menurut jenis belanja dapat disajikan seperti grafik 1.

Grafik 1: Komposisi Realisasi Belanja Kementerian BUMN menurut Jenis Belanja TA 2010

B.2.2.1. Belanja Pegawai

Realisasi belanja pegawai sampai dengan tanggal 31 Desember 2010 adalah sebesar Rp15.965.015.035,00 atau 84,03% dari pagu anggaran sebesar Rp19.000.000.000,00. Realisasi

ini lebih besar 5,85% jika dibandingkan dengan realisasi tahun 2009. Perbandingan realisasi belanja pegawai tahun 2010 dan 2009 dapat dilihat pada tabel 5.

Tabel 5

Rincian Belanja Pegawai Kementerian BUMN Tahun Anggaran 2010 dan 2009

(dalam rupiah)

No Uraian Tahun %

naik/(turun)

2010 2009

1 Belanja Gaji dan Tunjangan PNS 15,965,015,035 15,082,741,020 5.85

2 Belanja Honorarium 0 0 0.00

3 Belanja Lembur 0 0 0.00

Total 15,965,015,035 15,082,741,020 5.85

B.2.2.2. Belanja Barang

Realisasi belanja barang sampai dengan tanggal 31 Desember 2010 adalah sebesar Rp44.660.249.786,00 atau 42,10% dari pagu anggaran sebesar Rp106.091.491.000,00. Realisasi ini lebih besar 31,01% jika dibandingkan dengan realisasi tahun 2009. Realisasi belanja barang tahun 2010 dan 2009 adalah sebagai berikut:

Tabel 6

Rincian Belanja Barang Tahun Anggaran 2010 dan 2009

(dalam rupiah)

No Uraian Tahun %

naik/(turun)

2010 2009

1 Belanja Barang Operasional 2,985,920,852 7,531,793,870 (60.36)

2 Belanja Barang Non Operasional 9,241,100,858 3,701,197,328 149.68

3 Belanja Jasa 15,499,399,764 10,469,572,577 48.04

4 Belanja Pemeliharaan 2,335,297,517 2,709,470,342 (13.81)

5 Belanja Perjalanan Dalam Negeri 14,183,885,184 9,422,369,284 50.53

6 Belanja Perjalanan Luar Negeri 414,645,611 253,571,805 63.52

B.2.2.3. Belanja Modal

Realisasi Belanja Modal sampai dengan tanggal 31 Desember 2010 adalah sebesar Rp32.133.313.857,00 atau 78,16% dari pagu anggaran sebesar Rp41.111.619.000,00. Realisasi ini lebih kecil 59,76% jika dibandingkan dengan realisasi tahun 2009. Penurunan persentase realisasi Belanja Modal ini disebabkan adanya penurunan realisasi Belanja Modal Gedung dan Bangunan, jika dibandingkan dengan tahun 2009.

Realisasi belanja modal tahun 2010 dan 2009 dapat dilihat pada tabel 7. Tabel 7

Rincian Belanja Modal Tahun Anggaran 2010 dan 2009

(dalam rupiah)

No Uraian

Tahun %

naik/(turun)

2010 2009

1 Belanja Modal Peralatan dan Mesin 6,600,882,097 6,294,397,653 4.87

2 Belanja Modal Gedung dan Bangunan 24,345,024,780 73,554,798,000 (66.90)

3 Belanja Modal Fisik Lainnya 1,187,406,980 4,145,955 28,540.13

Total 32,133,313,857 79,853,341,608 (59.76)

B.3. CATATAN PENTING LAINNYA

Realisasi Anggaran Belanja Kementerian BUMN pada Tahun Anggaran 2010 adalah sebesar Rp92.758.578.678,00 atau 55,81% dari pagu anggaran sebesar Rp166.203.110.000,00. Belum maksimalnya pencapaian realisasi ini terutama disebabkan oleh rendahnya realisasi belanja barang yang hanya mencapai 42,10% dari pagu anggaran. Faktor penyebabnya antara lain:

a. Proses revisi DIPA membutuhkan waktu yang cukup lama sehingga beberapa kegiatan belum bisa dilaksanakan karena harus menunggu revisi Petunjuk Operasional Kegiatan (POK) dan Rincian Anggaran dan Belanja (RAB) yang tergantung pada revisi DIPA.

b. Beberapa pengadaan melalui lelang tidak terealisasi karena terlambatnya permintaan dari unit pengguna yang bersangkutan dan beberapa proses pelelangan gagal karena peserta tidak memenuhi kualifikasi yang ditetapkan dan tidak memungkinkan untuk dilakukan pelelangan ulang.

C. PENJELASAN ATAS POS-POS NERACA (AUDITED) C.1. PENJELASAN UMUM NERACA

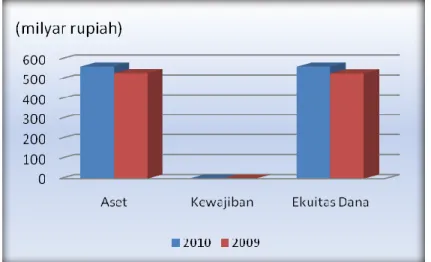

Neraca menyajikan informasi tentang posisi aset, kewajiban, dan ekuitas per 31 Desember 2010. Posisi aset per tanggal 31 Desember 2010 adalah sebesar Rp562.130.859.495,00. Adapun perbandingan komposisi Neraca per 31 Desember 2010 dan 2009 dapat dilihat pada tabel 8.

Tabel 8

Komposisi Neraca Kementerian BUMN Per 31 Desember 2010 dan 2009

(dalam rupiah)

Aset 562.130.859.495 528.771.595.963 6,31 Kewajiban 16.772.500 586.119.619 (97,14) Ekuitas Dana 562.114.086.995 528.185.476.344 6,42

Uraian 31 Des 2010 31 Des 2009 % Kenaikan/ (Penurunan)

Jumlah Aset per 31 Desember 2010 adalah sebesar Rp562.130.859.495,00 terdiri dari Aset Lancar sebesar Rp1.925.952.265,00, Aset Tetap sebesar Rp538.013.676.787,00, dan Aset Lainnya sebesar Rp22.191.230.443,00.

Jumlah Kewajiban per 31 Desember 2010 sebesar Rp16.772.500,00 merupakan Kewajiban Jangka Pendek. Sedangkan jumlah Ekuitas Dana per 31 Desember 2010 sebesar Rp562.114.086.995,00 yang terdiri dari Ekuitas Dana Lancar sebesar Rp1.909.179.765,00, dan Ekuitas Dana Investasi sebesar Rp560.204.907.230,00.

Perbandingan secara grafik posisi aset, kewajiban, dan ekuitas dana tahun 2010 dan 2009 dapat dilihat pada Grafik 2.

C.2. PENJELASAN PER POS NERACA C.2.1. Aset Lancar

Aset Lancar per 31 Desember 2010 sebesar Rp1.925.952.265,00 terdiri dari Piutang Bukan Pajak sebesar Rp1.304.894.000,00 dan Persediaan sebesar Rp621.058.265,00. Rincian Aset Lancar tersebut adalah sebagai berikut:

C.2.1.1. Piutang Bukan Pajak

Piutang pemerintah timbul karena adanya tunggakan pungutan pendapatan dan pemberian pinjaman serta transaksi lainnya yang menimbulkan hak tagih dalam rangka pelaksanaan kegiatan pemerintahan.

Piutang Bukan Pajak pada Kementerian BUMN per 31 Desember 2010 adalah sebesar Rp1.304.894.000,00. Nilai tersebut merupakan penjumlahan dari Piutang tahun 2009 yang belum dibayar oleh pihak ketiga sebesar Rp493.311.000,00 dengan tagihan atas sewa ruangan tahun 2010 sebesar Rp1.366.897.333,00 setelah dikurangi dengan pembayaran tagihan sewa ruangan tahun 2010 sebesar Rp555.314.333,00. Piutang ini merupakan pendapatan sewa yang belum dibayarkan oleh pihak ketiga, atas sewa ruangan dan/atau bangunan yang dikuasai Kementerian BUMN. Rincian mengenai piutang tersebut dapat dilihat pada tabel 9.

Tabel 9

Rincian Piutang Bukan Pajak Kementerian BUMN Per 31 Desember 2010

(dalam rupiah)

No Nama Piutang 2009 Tagihan 2010 Pembayaran 2010 Piutang 2010

1 PT Bank Mandiri (Persero), Tbk 900,000 3,600,000 4,500,000 2 PT BRI (Persero), Tbk 411,756,000 411,756,000 -3 PT Telekomunikasi Indonesia 7,500,000 30,000,000 37,500,000

4 PT BNI (Persero), Tbk 340,000,000 340,000,000

5 PT Bakrie Telecom 83,958,333 115,000,000 83,958,333 115,000,000 6 Pemilik Kantin Diesel 57,600,000 57,600,000 -7 PT Garuda Indonesia (Persero)* 283,172,667 185,328,000 468,500,667 8 PT Exelcomindo Pratama 77,500,000 90,000,000 167,500,000 9 Koperasi Karyawan Garuda 38,280,000 38,280,000 76,560,000 10 PT Danareksa 2,000,000 12,000,000 2,000,000 12,000,000

11 PT Indosat Tbk** 83,333,333 83,333,333

Keterangan:

*) Jumlah tagihan sewa gedung dan bangunan atas nama PT Garuda Indonesia (Persero) pada

tahun 2009 sebesar Rp283.172.667,00 terdapat bagian sewa dari pihak lain yang merupakan hak Kementerian BUMN yang diterima ke PT Garuda Indonesia (Persero) sebesar Rp186.716.667,00. Pada tanggal neraca, jumlah tersebut belum disetorkan PT Garuda Indonesia (Persero) ke kas negara.

**) Jumlah tagihan sewa antena atas nama PT Indosat Tbk sebesar Rp83.333.333,00 merupakan

akumulasi tagihan tahun 2009 dan 2010 yang belum tercatat di tahun 2009. C.2.1.2. Persediaan

Persediaan merupakan persediaan barang habis pakai yang diperoleh dengan maksud untuk mendukung kegiatan operasional pemerintah dan barang-barang yang dimaksudkan digunakan untuk dikonsumsi/diserahkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat dalam jangka waktu kurang dari 12 (dua belas) bulan.

Saldo Persediaan per 31 Desember 2010 adalah sebesar Rp621.058.265,00. Saldo tersebut lebih rendah Rp430.706.133,00 dibandingkan dengan saldo per 31 Desember 2009 yaitu sebesar Rp1.051.764.398,00. Laporan Persediaan dapat dilihat pada lampiran 6.

C.2.2. Aset Tetap

Aset Tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintahan atau dimanfaatkan oleh masyarakat umum. Aset Tetap dinilai dengan harga perolehan tanpa memperhitungkan penyusutan.

Jumlah Aset Tetap Kementerian BUMN per 31 Desember 2010 adalah sebesar Rp538.013.676.787,00, terdiri atas Tanah sebesar Rp273.413.532.500,00, Peralatan dan Mesin Rp87.678.870.475,00, Gedung dan Bangunan sebesar Rp173.061.604.631,00, Jalan Irigasi, dan Jaringan sebesar Rp3.136.035.090,00, serta Aset Tetap Lainnya sebesar Rp723.634.091,00. Daftar Mutasi Aset Tetap dapat dilihat pada tabel 10.

Tabel 10

Daftar Mutasi Aset Tetap Per 31 Desember 2010 dan 2009

(dalam rupiah)

Saldo Saldo

31/12/2009 Tambah Kurang 31/12/2010 1 Tanah 273.413.532.500 - - 273.413.532.500 2 Peralatan dan Mesin 72.885.854.674 14.925.584.732 132.568.931 87.678.870.475 3 Gedung dan Bangunan 157.320.258.626 15.741.346.005 - 173.061.604.631 4 Jalan, Irigasi dan Jaringan 2.687.630.000 448.405.090 - 3.136.035.090 5 Aset Tetap Lainnya 1.029.048.129 - 305.414.038 723.634.091 Total 507.336.323.929 31.115.335.827 437.982.969 538.013.676.787

No Aset Tetap Mutasi

Sesuai dengan Keputusan Menteri Keuangan Nomor 01/KM.12/2001 tentang Pedoman Kapitalisasi Barang Milik/Kekayaan Negara dalam Sistem Akuntansi Pemerintah, pasal 1 butir 20, untuk aktiva yang dicatat secara ekstrakomptabel tidak perlu dilaporkan dalam laporan tahunan. Oleh karena itu, dalam laporan keuangan ini, aset tetap yang dicatat secara ekstrakomptabel sebesar Rp368.143.775,00 tidak dimasukkan sebagai unsur aset tetap dalam neraca. Rincian aset tetap dapat dilihat dalam lampiran 7 dan lampiran 8 laporan keuangan ini.

Sesuai dengan lampiran 7 laporan ini, jumlah aset tetap pada Laporan Barang Milik Negara Intrakomtabel adalah sebesar Rp541.627.058.977,00 sedangkan menurut neraca sebesar Rp538.013.676.787,00 atau terdapat selisih sebesar Rp3.613.382.190. Selisih ini merupakan Chiller AC yang dihentikan penggunaannya karena Rusak Berat pada tahun 2009 dan menunggu proses penghapusan.

Keterangan :

Pada tahun 2009 telah dilakukan penggantian komponen AC Sentral berupa penggantian

chiller, pompa, cooling tower, dan sebagian ducting (4 lantai dari 10 lantai). Berdasarkan perkiraan persentase pekerjaan yang dibuat oleh PT Jaya Teknik Indonesia, kontraktor yang melaksanakan pekerjaan penggantian AC Sentral, persentase komponen AC Sentral tersebut dapat diuraikan sebagai berikut :

- Penggantian chiller , pompa-pompa dan cooling tower 35% dari total nilai AC Sentral

- AHU 20% dari total nilai AC Sentral

- Pekerjaan instalasi pemipaan chiller 15% dari total nilai AC Sentral - Pekerjaan ducting (4 lantai dari 20 lantai) 15% dari total nilai AC Sentral

Berdasarkan pekerjaan yang dibuat oleh kontraktor tersebut kami mengalokasikan bagian Peralatan dan Mesin menjadi Aktiva Lain-lain sebesar 38% dari nilai AC Sentral atau sebesar Rp3.613.382.190,00. Adapun perhitungannya adalah sebagai berikut :

- Penggantian chiller, pompa-pompa dan cooling tower 35% - Pekerjaan ducting (4 lantai dari 20 lantai) = 4/20 x 15% 3% Perkiraan persentase pekerjaan perbaikan AC Sentral 38% Perkiraan nilai pekerjaan perbaikan AC Sentral = 38% x Rp9.508.900.500,00 (Reklasifikasi menjadi Aset Rusak Berat) = Rp 3,613,382,190.00

Nilai reklasifikasi sebesar Rp3.613.382.190,00 sudah termasuk dalam nilai Neraca Kementerian BUMN per 31 Desember 2009.

C.2.2.1. Tanah

Saldo Tanah Kementerian BUMN per 31 Desember 2010 sebesar Rp273.413.532.500,00 yang terdiri dari:

1. Tanah HGB 251 dengan luas 10.980 m2, terletak di Jl. Merdeka Selatan No. 13 Jakpus;

2. Tanah HGB 313 dengan luas 980 m2, terletak di Jl. Merdeka Selatan No. 13 Jakpus;

3. Tanah HGB 281 dengan luas 2.380 m2, terletak di Jl. Kebon Sirih No. 48 Jakpus;

4. Tanah Ex. HGB 78 dengan luas 3.450 m2, terletak di Jl. Kebon Sirih No. 46 Jakpus (dalam

proses sertifikasi di BPN Jakpus).

Di samping keempat aset tetap berupa tanah tersebut di atas, Kementerian BUMN secara fisik menguasai tanah seluas 78 m2 yang berada diantara keempat HGB di atas. Tanah seluas 78

m2 tersebut belum diakui sebagai aset Kementerian BUMN karena :

Dalam perjanjian jual beli pengadaan tanah dan bangunan antara Kementerian BUMN dengan PT Garuda Indonesia (Persero), tanah seluas 78 m2 tidak termasuk dalam objek

perjanjian;

Pada saat ini, tanah seluas 78 m2 sedang diproses pengalihan kepada Kementerian BUMN. C.2.2.2. Peralatan dan Mesin

Peralatan dan Mesin per 31 Desember 2010 sebesar Rp87.678.870.475,00. Peralatan dan Mesin ini terdiri:

Tabel 11

Rincian Peralatan dan Mesin Per 31 Desember 2010

(dalam rupiah)

No Peralatan dan Mesin Saldo

1 Alat Besar 12,925,665,929

2 Alat Angkutan 11,414,738,200

3 Alat Bengkel dan Alat Ukur 66,456,830

4 Alat Pengolahan 48,518,580

5 Alat Kantor dan Rumah Tangga 35,409,807,896

6 Alat Studio, Komunikasi dan Pemancar 2,867,277,924

7 Alat Kedokteran dan Kesehatan 1,462,000

8 Alat Laboratorium 6,413,636,877

9 Alat Persenjataan 11,530,200

10 Komputer 18,467,107,689

11 Peralatan Proses/Produksi 52,668,350

Total 87,678,870,475

Posisi perbandingan Peralatan dan Mesin per 31 Desember 2010 dan 2009 adalah sebagai berikut:

Tabel 12

Perbandingan Peralatan dan Mesin Per 31 Desember 2010 dan 2009

(dalam rupiah) Saldo Saldo 31/12/2010 31/12/2009 87,678,870,475 72,885,854,674 14,793,015,801 Kenaikan/ (Penurunan)

Saldo Awal 31/12/2009 72.885.854.674 Penambahan:

- Pembelian/Pengembangan 14.811.821.482

- Reklasifikasi dari Jalan Irigasi dan Jaringan

berupa 4 (empat) buah pompa transfer 57.557.500

- Barang Milik Negara hilang yang diketemukan

kembali 56.205.750

Jumlah Penambahan 14.925.584.732

Pengurangan

- Barang Milik Negara yang dihentikan

penggunaannya karena rusak berat 119.266.180

- Barang Milik Negara yang dihentikan

penggunaannya karena hilang 13.302.751

Jumlah Pengurangan (132.568.931)

Jumlah Mutasi 14.793.015.801

Saldo Akhir 31/12/2010 87.678.870.475

Penambahan Peralatan dan Mesin sebesar Rp14.925.584.732,00 tidak sama dengan belanja modal peralatan dan mesin sebesar Rp6.600.882.097,00 (Lihat catatan B.2.2.3.). Hal ini disebabkan terdapatnya penambahan dan pengurangan peralatan dan mesin yang tidak dipengaruhi oleh belanja modal peralatan dan mesin. Rincian penambahan aset tersebut berasal dari pos-pos sebagai berikut:

- Jumlah Belanja Modal Peralatan dan Mesin 6,600,882,097

- Belanja Modal Peralatan dan Mesin yang tidak dikapitalisasi

menjadi Peralatan dan Mesin (498,929,717)

- Belanja Modal Gedung dan Bangunan yang dikapitalisasi

menjadi Peralatan dan Mesin 8,886,990,992

- Barang Milik Negara hilang yang diketemukan kembali 56,205,750

- Reklasifikasi Barang Milik Negara dari Jalan, Irigasi dan Jaringan 57,557,500

- Belanja Modal Peralatan dan Mesin yang tidak dikapitalisasi (22,000,000)

- Jumlah Penambahan Peralatan dan Mesin Intrakomtabel dan Ekstrakomtabel 15,080,706,622

- Penambahan Peralatan dan Mesin Ekstrakomptabel (155,121,890)

- Jumlah Penambahan Peralatan dan Mesin 14,925,584,732

C.2.2.3. Gedung dan Bangunan

Saldo Aset Tetap berupa Gedung dan Bangunan per 31 Desember 2010 adalah sebesar Rp173.061.604.631,00.

Posisi perbandingan Gedung dan Bangunan per 31 Desember 2010 dan 2009 dapat dilihat pada tabel 13.

Tabel 13

Perbandingan Gedung dan Bangunan Per 31 Desember 2010 dan 2009

(dalam rupiah) Saldo Saldo 31/12/2010 31/12/2009 173,061,604,631 157,320,258,626 15,741,346,005 Kenaikan/ (Penurunan)

Kenaikan aset Gedung dan Bangunan senilai Rp15.741.346.005,00 merupakan penataan/perbaikan/renovasi ruang kerja pada Kantor Kementerian BUMN. Penambahan Gedung dan Bangunan ini tidak sama dengan belanja modal gedung dan bangunan sebesar Rp24.345.024.780,00 (Lihat catatan B.2.2.3.).

Perbedaan tersebut dapat dijelaskan sebagai berikut:

- Jumlah Belanja Modal Gedung dan Bangunan 24.345.024.780 - Belanja Barang yang dikapitalisasi menjadi Gedung dan Bangunan 229.865.000 - Belanja Modal Peralatan dan Mesin yang dikapitalisasi menjadi tambahan 498.929.717

Gedung dan Bangunan

- Belanja Modal Gedung dan Bangunan yang dikapitalisasi menjadi (8.826.510.902) Peralatan dan Mesin

- Belanja Modal Gedung dan Bangunan yang dikapitalisasi menjadi (505.962.590) Jalan, Irigasi dan Jaringan

- Jumlah Penambahan Gedung dan Bangunan Intrakomtabel dan 15.741.346.005 Ekstrakomtabel

- Penambahan Gedung dan Bangunan Ekstrakomptabel -- Jumlah Penambahan Gedung dan Bangunan 15.741.346.005

C.2.2.4. Jalan, Irigasi dan Jaringan

Saldo Jalan, Irigasi dan Jaringan per 31 Desember 2010 adalah sebesar Rp3.136.035.090,00 merupakan aset berupa jaringan instalasi gardu listrik, jaringan air minum, jaringan induk distribusi, jaringan penangkal petir dan jaringan telepon.

Posisi perbandingan Jalan, Irigasi dan Jaringan per 31 Desember 2010 dan 2009 dapat dilihat pada tabel 14.

Tabel 14

Perbandingan Jalan Irigasi dan Jaringan Per 31 Desember 2010 dan 2009

(dalam rupiah) Saldo Saldo 31/12/2010 31/12/2009 3.136.035.090 2.687.630.000 448.405.090 Kenaikan/ (Penurunan)

Kenaikan aset Jalan, Irigasi dan Jaringan senilai Rp448.405.090,00 merupakan klasifikasi Belanja Modal Gedung dan Bangunan yang dikapitalisasi menjadi Jalan Irigasi dan Jaringan sebesar Rp505.962.590,00 dan reklasifikasi Jalan, Irigasi dan Jaringan ke Peralatan dan Mesin sebesar Rp57.557.500,00 berupa 4 (empat) buah pompa distribusi air bersih (pompa transfer). C.2.2.5. Aset Tetap Lainnya

Saldo Aset tetap lainnya per 31 Desember 2010 senilai Rp723.634.091,00 terdiri dari Buku-Buku Eksakta senilai Rp2.004.310,00, dan Buku-Buku Non Eksakta senilai Rp232.129.781,00, serta perlengkapan perpustakaan senilai Rp489.500.000,00,.

Posisi perbandingan Aset Tetap Lainnya per 31 Desember 2010 dan 2009 dapat dilihat pada tabel 15.

Tabel 15

Perbandingan Aset Tetap Lainnya Per 31 Desember 2010 dan 2009

(dalam rupiah) Saldo Saldo 31/12/2010 31/12/2009 723,634,091 1,029,048,129 (305,414,038) Kenaikan/ (Penurunan)

Aset Tetap Lainnya menurun sebesar Rp305.414.038,00. Hal ini terjadi karena adanya penyerahan renovasi rumah dinas Menteri Negara BUMN ke Sekretariat Negara sesuai dengan Berita Acara Serah Terima Aset Renovasi nomor BA-01/S.MBU.2/2010 pada tanggal 8 Pebruari 2010.

Kenaikan/Penurunan Aset Tetap Lainnya ini tidak sama dengan belanja modal fisik lainnya sebesar Rp 1.187.406.980,00 (Lihat catatan B.2.2.3.). Hal ini terjadi karena belanja modal fisik lainnya tersebut telah dikapitalisasi menjadi akun aset tak berwujud sebesar Rp1.176.900.000,00 dan diklasifikasikan menjadi akun persediaan sebesar Rp10.506.980,00.

Mutasi saldo aset tetap lainnya per 31 Desember 2010 dapat dijelaskan sebagai berikut :

- Saldo Aset Tetap Lainnya per 31/12/2009 1,029,048,129

- Jumlah Belanja Modal Fisik Lainnya 1,187,406,980

- Belanja Modal Fisik Lainnya yang dikapitalisasi menjadi Aset Tak

Berwujud (1,176,900,000)

- Belanja Modal Fisik Lainnya yang diklasifikasikan menjadi Persediaan (10,506,980)

- Penyerahan aset renovasi rumah dinas Menteri ke Setneg (305,414,038)

C.2.3. Aset Lainnya

Aset Lainnya adalah aset yang tidak dapat dikelompokkan ke dalam aset lancar, investasi permanen maupun aset tetap pada tanggal neraca. Aset lainnya per 31 Desember 2010 sebesar Rp22.191.230.443,00 terdiri dari Aset Tak Berwujud sebesar Rp13.881.435.692,00 dan Aset Lain-lain sebesar Rp8.309.794.751,00.

Posisi perbandingan Aset Lainnya per 31 Desember 2010 dan 2009 dapat dilihat pada tabel 16.

Tabel 16

Perbandingan Aset Lainnya Per 31 Desember 2010 dan 2009

(dalam rupiah) Saldo Saldo 31/12/2010 31/12/2009 22,191,230,443 19,833,264,762 2,357,965,681 Kenaikan/ (Penurunan)

Rincian kenaikan/penurunan tersebut adalah sebagai berikut:

Saldo Awal 31/12/2009 19,833,264,762

Penambahan:

- Pembelian Aktiva Tak Berwujud 2,281,602,500 - Barang Milik Negara yang dihentikan

penggunaannya karena rusak berat 119,266,180 - Barang Milik Negara yang dihentikan

penggunaannya karena hilang 13,302,751

Jumlah Penambahan 2,414,171,431

Pengurangan :

- Barang Milik Negara hilang yang

diketemukan kembali 56,205,750

Jumlah Pengurangan (56,205,750)

Jumlah Mutasi 2,357,965,681

Saldo Akhir 31/12/2010 22,191,230,443

C.2.3.1. Aset Tak Berwujud

Aset Tak Berwujud pada Kementerian BUMN per 31 Desember 2010 berupa Portal (software) senilai Rp13.881.435.692,00, terdiri dari:

Tabel 17

Daftar Aset Tak Berwujud Per 31 Desember 2010

(dalam rupiah)

No Aset Tak Berwujud Nilai

1 Portal Publik dan Subportal Privatisasi 2,284,574,335

2 Office Automation 3,632,357,987

3 Portal Program Kemitraan dan Bina Lingkungan (PKBL ) 1,207,594,599

4 Portal SDM Online 1,222,955,424

5 Portal Executive Information System (EIS) 1,860,650,155

6 Portal Aset 1,100,408,000

7 Software Manajemen Keamanan dan Akses Email 1,033,508,707

8 Case Tools 23,810,325

9 License Microsoft Project dan License Microsoft Visio 23,107,500 10 Call Processing Aplication & Internet Firewall 315,568,660

11 NAC Anti Virus 1,171,400,000

12 Lisensi Software e-paper 5,500,000

Jumlah 13,881,435,692

Penjelasan atas Aset Tak Berwujud :

1. Portal Publik dan Subportal Privatisasi senilai Rp2.284.574.335,00 dibangun pada tahun 2006 dan saat ini sudah diluncurkan dan diimplementasikan sejak tahun 2008. Pada tahun 2010 dilaksanakan pengembangan portal tersebut melalui anggaran belanja pemeliharaan. 2. Office Automation senilai Rp3.632.357.987,00 dibangun pada tahun 2008. Beberapa modul

dalam Office Automation telah diimplementasikan pada tahun 2008 antara lain: Modul Perpustakaan, SDM, Humas, Pengumuman, Tata Persuratan dan Aset TI. Modul lainnya akan diimplementasikan secara bertahap, sementara implementasi Modul Tanda Tangan Digital masih menunggu regulasi dari Kemkominfo. Pada tahun 2010 dilaksanakan pengembangan portal tersebut melalui anggaran belanja pemeliharaan.

3. Portal Program Kemitraan dan Bina Lingkungan (PKBL) senilai Rp1.207.594.599,00 dibangun pada tahun 2008, dan saat ini telah digunakan oleh BUMN dan Kementerian BUMN. Pada tahun 2010 dilaksanakan pengembangan portal tersebut melalui anggaran belanja pemeliharaan.

4. Portal SDM Online dibangun pada tahun 2008 senilai Rp 1.222.955.424,00, dan telah digunakan oleh BUMN dan Kementerian BUMN. Pada tahun 2010 dilaksanakan pengembangan portal tersebut melalui anggaran belanja pemeliharaan.

5. Executive Information System (EIS) senilai Rp1.860.650.155,00 dibangun pada tahun 2008 dan telah digunakan oleh BUMN dan Kementerian BUMN. Pada tahun 2010 dilaksanakan pengembangan portal tersebut melalui anggaran belanja pemeliharaan.

6. Portal Aset senilai Rp1.100.408.000,00 telah selesai dibangun pada tahun 2008 dan telah diimplementasikan pada tahun 2009. Pada tahun 2010 dilaksanakan pengembangan portal tersebut melalui anggaran belanja pemeliharaan.

7. Software Manajemen Keamanan dan Akses Email senilai Rp1.033.508.707,00 dibangun dan diimplementasikan tahun 2009.

8. Case Tools senilai Rp23.810.325,00 merupakan software untuk memperbesar otomatisasi dan kualitas design model software.

9. License Microsoft Project dan License Microsoft Visio senilai Rp23.107.500,00 adalah lisensi untuk dapat menggunakan piranti lunak Microsoft.

10. Call Processing System senilai Rp203.212.900,00 dan Internet Firewall Rp112.355.760,00 merupakan perangkat jaringan yang digunakan untuk akses internet.

11. NAC Anti Virus senilai Rp1.171.400.000,00 merupakan software antivirus.

12. Lisensi Software e-paper senilai Rp5.500.000,00 merupakan software aplikasi untuk membaca koran elektonik.

C.2.3.2. Aset Lain-lain

Aset Lain-lain per 31 Desember 2010 sebesar Rp8.309.794.751,00 terdiri dari: 1. Aset yang hilang sebesar Rp13.302.751,00;

2. Aset hilang yang diselesaikan tuntutan ganti ruginya sebesar Rp109.593.000,00, akan tetapi belum ada Surat Keputusan Penghapusan Aset dari Pengguna Barang;

3. Aset dalam kondisi rusak berat namun belum dihapuskan sebesar Rp8.186.899.000,00. Jumlah tersebut bertambah sebesar Rp 76.363.181,00 dari Aset Lain-Lain per 31 Desember 2009 sebesar Rp8.233.431.570,00. Hal tersebut dikarenakan terdapat aset hilang sebesar Rp13.302.751,00, aset hilang yang telah diketemukan kembali sebesar Rp 56.205.750,00 dan aset yang dihentikan penggunaannya karena rusak berat berupa 3 (tiga) buah pompa hydrant (jockey fire pump, diesel fire pump dan electric fire pump) sebesar Rp90.487.430,00 dan 2 (dua) buah pompa distribusi air bersih (pompa transfer) sebesar Rp28.778.750,00 .

Tabel 18

Daftar Aset yang Hilang s.d 31 Desember 2010

(dalam rupiah)

1 Notebook Sony Vaio 2006 19.230.750 Hilang Ditemukan kembali

2 Notebook Sony Vaio 2008 24.600.000 Hilang Ditemukan kembali

3 Slide Projector Optoma 2009 13.302.751 Hilang Hilang

4 Slide Projector Infocus 2008 12.375.000 Hilang Ditemukan kembali

5 Minibus Xenia 2006 109.593.000 Hilang Diganti dengan Uang Tunai*

179.101.501 Jumlah

Kondisi

2009 Kondisi 2010

No Nama Barang Tahun

Perolehan Harga Perolehan

* Berdasarkan Surat Kepala Unit Pelayanan PKB dan BBN-KB Beroda Empat atau lebih Kota Administrasi Jakarta Selatan nomor : 332/-1.722.3 tanggal 12 September 2009 hal Penetapan Harga Kendaraan Bermotor, ditetapkan bahwa Minibus Xenia B 8813 WU Tahun Perolehan 2006 dengan harga perolehan Rp109.593.000 yang telah hilang sehingga menimbulkan kerugian negara, mempunyai nilai jual Rp71.000.000,00. Nilai tersebut dijadikan dasar oleh Tim TGR kepada yang bersangkutan untuk membayar tuntutan ganti rugi melalui Surat Keterangan Tanggung Jawab Mutlak yang ditandatangani oleh Ketua Tim TGR dan yang bersangkutan. Kewajiban tersebut telah dipenuhi oleh yang bersangkutan dengan setoran SSBP dengan NTPN 1210101200040707 sebesar Rp25.000.000,00 dan NTPN 0201050515080101 sebesar Rp46.000.000,00.

C.2.4. Kewajiban Jangka Pendek

Kewajiban Jangka Pendek merupakan kewajiban yang diharapkan dapat dibayar dalam waktu kurang dari 12 (dua belas) bulan setelah tanggal pelaporan. Kewajiban Jangka Pendek per 31 Desember 2010 adalah sebesar Rp16.772.500,00 yang merupakan Utang Kepada Pihak Ketiga dengan rincian sebagai berikut :

1. Utang Langganan Daya dan Jasa sebesar Rp37.500,00 merupakan denda keterlambatan pembayaran tagihan penyediaan air pada bulan September 2009.

2. Utang kepada Pihak Lainnya sebesar Rp9.815.000 merupakan utang untuk pengadaan Tenaga outsource sebesar Rp8.000.000,00 dan untuk pengiriman buletin sebesar Rp1.815.000,00.

3. Utang kepada PT Pos Indonesia (Persero) atas biaya pengiriman surat sebesar Rp6.920.000,00

C.2.5. Ekuitas Dana Lancar

Ekuitas Dana Lancar adalah kekayaan bersih pemerintah yang merupakan selisih antara nilai aset lancar dengan kewajiban lancar/jangka pendek. Ekuitas Dana Lancar per 31 Desember 2010 adalah sebesar Rp1.909.179.765,00, terdiri dari Cadangan Piutang sebesar Rp1.304.894.000,00 yang merupakan akun penyeimbang dari Piutang Bukan Pajak, Cadangan Persediaan sebesar Rp621.058.265,00 yang merupakan akun penyeimbang dari Persediaan, serta Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek sebesar minus Rp16.772.500,00 yang merupakan akun penyeimbang dari Utang pada Pihak Ketiga.

C.2.6. Ekuitas Dana Investasi

Ekuitas Dana Investasi per 31 Desember 2010 adalah sebesar Rp560.204.907.230,00 adalah dana yang diinvestasikan dalam Aset Tetap dan Aset Lainnya. Ekuitas Dana Investasi pada tanggal 31 Desember 2010 terdiri atas Diinvestasikan dalam Aset Tetap sebesar Rp538.013.676.787,00, merupakan akun penyeimbang dari akun Aset Tetap, dan Diinvestasikan Dalam Aset Lainnya sebesar Rp22.191.230.443,00, merupakan akun penyeimbang dari Aset Lainnya.

D. PENGUNGKAPAN LAINNYA

D.1. Perubahan Peraturan Pemerintah Tentang Standar Akuntansi Pemerintahan

Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan yang berbasis cash toward accrual telah diganti dengan PP Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan yang berbasis akrual.

Sesuai dengan pasal 7 Peraturan Pemerintah Nomor 71 Tahun 2010 disebutkan bahwa Penerapan SAP Berbasis Akrual dapat dilaksanakan secara bertahap dari penerapan SAP Berbasis Kas Menuju Akrual menjadi penerapan SAP Berbasis Akrual. Ketentuan lebih lanjut mengenai penerapan SAP Berbasis Akrual secara bertahap pada pemerintah pusat diatur dengan Peraturan Menteri Keuangan.

Hingga saat ini Peraturan Menteri Keuangan dimaksud belum terbit, sehingga laporan keuangan ini masih mengacu pada peraturan sebelumnya yang tidak bertentangan dengan PP 71 Tahun 2010.

D.2. Pendapatan Sewa Gedung, Bangunan dan Gudang

Realisasi Pendapatan pada Laporan Realisasi Anggaran Pendapatan Satuan Kerja Kementerian BUMN Tahun Anggaran 2010 sebesar Rp919.953.633,00 yang terdiri dari

Pendapatan sewa gedung, bangunan dan gudang sebesar Rp555.314.333,00, pendapatan jasa giro sebesar Rp0,00 dan penerimaan kembali TAYL sebesar Rp364.639.300,00.

Untuk pendapatan yang berasal dari sewa ruangan dan bangunan yang dikuasai Kementerian BUMN selama tahun 2010, pihak penyewa langsung menyetorkan biaya sewa ke Rekening Bendahara Umum Negara (502.000.000) di Bank Indonesia sehingga tidak diperoleh NTPN sebagai dasar untuk validasi penerimaan negara.

Hal tersebut di atas dilakukan karena belum ada Peraturan Pemerintah yang mengatur Jenis Penerimaan Negara Bukan Pajak yang berlaku di Kementerian BUMN.

D.3. Aset Renovasi Rumah Dinas Menteri (Aset Tetap Lainnya)

Aset Tetap Lainnya berupa renovasi rumah dinas menteri senilai Rp305.414.038,00 telah diserahkan kepada Sekretariat Negara sesuai dengan Berita Acara Serah Terima No. BA-01/S.MBU.2/2010 tanggal 8 Februari 2010.

D.4. Dana Bantuan Tunai BUMN Peduli

Pada tahun 2008, Menteri BUMN melaksanakan BUMN Peduli berdasarkan surat Menteri Negara BUMN Nomor S-196/MBU/2008 tanggal 14 Maret 2008 tentang Bantuan Tunai BUMN Peduli, dimana dana untuk program ini dikumpulkan dari dana BUMN Peduli yang merupakan bagian dari dana Program Bina Lingkungan BUMN.

Untuk melaksanakan program ini, ditunjuklah PT Pos Indonesia (Persero) sebagai koordinator, dengan menggunakan rekening Bank Mandiri nomor 119-0098-01350-9 atas nama Kepala Sentral Giro dan Layanan Keuangan PT Pos Indonesia. Rekening ini tidak hanya digunakan untuk menampung dana program bantuan BUMN Peduli tetapi juga digunakan untuk menampung dana BLT Pemerintah.

Saldo dana BUMN Peduli per 31 Desember 2010 adalah sebesar Rp13.739.832.835,00 Mutasi saldo rekening BUMN Peduli dapat dilihat pada table 18.

Tabel 18

Perbandingan Saldo BUMN Peduli Per 31 Desember 2010 dan 2009

(dalam rupiah) 13,739,832,835 13,373,913,987 365,918,848 Saldo 31/12/2010 Saldo 31/12/2009 Kenaikan/ (Penurunan)