i

PRAKIRAAN JUMLAH PENUMPANG PELAYARAN

DALAM NEGERI DI PELABUHAN MAKASSAR

MENGGUNAKAN MODEL ARIMAX DAN

FEED-FORWARD NEURAL NETWORK

SKRIPSI

M IHZA FEBRIYAN PAGRI 11160940000010

PROGRAM STUDI MATEMATIKA

FAKULTAS SAINS DAN TEKNOLOGI

UIN SYARIF HIDAYATULLAH JAKARTA

ii

PRAKIRAAN JUMLAH PENUMPANG PELAYARAN

DALAM NEGERI DI PELABUHAN MAKASSAR

MENGGUNAKAN MODEL ARIMAX DAN

FEED-FORWARD NEURAL NETWORK

Skripsi

Diajukan kepada

Universitas Islam Negeri Syarif Hidayatullah Jakarta Fakultas Sains dan Teknologi

Untuk Memenuhi Salah Satu Persyaratan dalam Memperoleh Gelar Sarjana Matematika (S.Mat)

Oleh:

M Ihza Febriyan Pagri 11160940000010

PROGRAM STUDI MATEMATIKA

FAKULTAS SAINS DAN TEKNOLOGI

UIN SYARIF HIDAYATULLAH JAKARTA

iii

vi

PERSEMBAHAN

Skripsi ini ku persembahkan untuk orang tua tercinta

MOTTO

“Janganlah menuntut tuhan karena tertundanya sebuah keinginan, tapi tuntutlah dirimu karena menunda ibadah kepada Allah SWT.”

vii

ABSTRAK

M Ihza Febriyan Pagri, Prakiraan Jumlah Penumpang Pelayaran dalam Negeri

di Pelabuhan Makassar menggunakan model ARIMAX dan Feed-Forward Neural Network. Di bawah bimbingan Dr. Nina Fitriyati, M.Kom dan

Madona Yunita Wijaya, M.Sc.

Penelitian ini bertujuan untuk memodelkan dan memprakirakan banyaknya penumpang di Pelabuhan Makassar untuk jangka waktu 6 bulan ke depan menggunakan model ARIMAX dan Feed Forward Neural Network (FFNN). Model ARIMAX menggunakan variabel eksogen musiman saat Idul Fitri dan satu bulan setelah Idul Fitri. Data bulanan yang digunakan berasal dari website BPS dari tahun 2006 hingga 2019. Data dibagi menjadi 92% sebagai data insample dan 8% sebagai data outsample. Pemodelan ARIMAX dilakukan dengan memodelkan residual regresi berganda variable dummy menggunakan ARIMA Seasonal. Sedangkan input untuk model FFNN adalah variabel dummy dan lag signifikan pada plot PACF dengan 1 neuron pada hidden layer. Akurasi prakiraan dihitung menggunakan Mean Absolute Percentage Error (MAPE). Hasil prakiraan menunjukkan bahwa jumlah penumpang di Pelabuhan Makassar paling baik diprakirakan menggunakan model ARIMAX(3,1,0)(1,0,1)12 diikuti oleh Feed-Forward Neural Network dan model ARIMA (1,0,1)(1,0,0)12

Kata Kunci: ARIMAX, variasi kalender, Neural network, neuron, hidden

viii

ABSTRACT

M Ihza Febriyan Pagri, Forecasting the Number of Domestic Passengers at

Makassar Port using ARIMAX and Feed-Forward Neural Network models under the guidance of Dr. Nina Fitriyati, M.Kom and Madona Yunita

Wijaya, M.Sc.

This study aims to model and predict the number of passengers in Makassar Port for the next 6 months using the ARIMAX and Feed Forward Neural Network (FFNN) models. ARIMAX model uses seasonal exogenous variables during Eid al-Fitr and calendar variation variables one month after Eid al-Fitr. The monthly data used comes from the BPS website from 2006 to 2019. The data is divided into 92% as insample and 8% as outsample data. ARIMAX modeling is done by modeling the dummy variable regression residuals using ARIMA Seasonal. While the input for the FFNN model is a dummy variable and significant lag of the PACF plot with one neuron in the hidden layer. The accuracy of the forecast is calculated using Mean Absolute Percentage Error (MAPE). The forecast results show that the number of passengers in Makassar Port is best predicted using the the ARIMAX (3,1,0)(1,0,1)12 followed by Feed-Forward Neural Network model and ARIMA (1,0,1)(1,0,0)12.

Keywords: ARIMAX, calendar variations, Neural network, neurons, hidden

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Alhamdulillahirabbil’alamin puji syukur kehadirat Allah SWT karena berkat rahmat, hidayah dan karunia-Nya penulis dapat menyelesaikan skripsi yang berjudul “Prakiraan Jumlah Penumpang Pelayaran dalam Negeri di Pelabuhan Makassar Menggunakan Model ARIMAX dan Feed-Forward Neural Network”. Shalawat serta salam semoga tercurah kepada junjungan alam nabi besar Nabi Muhammad SAW beserta keluarganya, para sahabat, dan para pengikutnya.

Dalam penyusunan skripsi ini, penulis tidak luput dari berbagai macam hambatan. Namun, terdapat pihak – pihak yang memberikan bantuan, motivasi sehingga penelitian ini dapat terselesaikan dengan semestinya. Oleh karena itu penulis mengucapkan terima kasih kepada:

1. Prof. Dr. Lily Surraya Eka Putri, M.Env.Stud selaku Dekan Fakultas Sains dan Teknologi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Ibu Dr. Suma’inna, M.Si, selaku Ketua Program Studi Matematika Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta dan ibu Irma Fuziah, M.Sc, selaku Sekretaris Program Studi Matematika Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta.

3. Ibu Dr. Nina Fitriyati, M.Kom, selaku pembimbing I dan Ibu Madona Yunita Wijaya, M.Sc. selaku pembimbing II. Terima kasih atas ilmu dan nasehat yang diberikan kepada penulis sehingga penelitian ini dapat diselesaikan 4. Ibu Yanne Irene, M.Si dan Pak Mahmudi, M.Si selaku dosen penguji yang

senantiasa memberikan kritik dan saran dalam penyelesaian skripsi ini. 5. Seluruh Dosen Program Studi Matematika yang telah memberikan Ilmu dan

motivasi.

6. Kedua orang tua penulis Bapak Erman Syafawi dan Ibu Tuti Subiartini yang telah memberikan semangat dan dukungan baik moril maupun materil dan

x

do’a yang tiada henti – hentinya selalu dipanjatkan kepada Allah SWT sehingga penulis dapat menyelesaikan skripsi ini.

7. Teman penulis di asrama yang selalu memberikan semangat dan berbagai macam nilai kehidupan sehingga dapat mengerjakan penelitian ini dengan semestinya.

8. Teman seperjuangan Hanny dan Danny yang selalu menjadi motivasi bagi penulis untuk terus istiqomah dalam menyelesaikan skripsi ini.

9. Teman – teman Matematika 2016 UIN Syarif Hidayatullah Jakarta yang tidak dapat disebutkan satu – persatu.

10. Seluruh pihak yang secara langsung maupun tidak langsung telah membantu penulis baik dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan, oleh karena itu penulis sangat berterima kasih atas saran dan kritik yang membangun dari pembaca. Penulis berharap skripsi ini dapat bermanfaat bagi semua pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 13 Januari 2021

xi

DAFTAR ISI

LEMBAR PENGESAHAN ... iv

LEMBAR PERNYATAAN PERSETUJUAN ... v

PERSEMBAHAN ... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I 1 PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 3 1.3 Tujuan Penelitian ... 3 1.4 Batasan Masalah... 4 1.5 Manfaat Penelitian ... 4 BAB II ... 5 LANDASAN TEORI ... 5

2.1 Analisis Deret Waktu ... 5

2.2 Stasioneritas ... 5

2.3 Auto Regressive Integrated Moving Average (ARIMA) ... 6

2.4 Auto Regressive Integrated Moving Average with Exogenous Variable (ARIMAX) ... 8

xii

2.6 Pemodelan dengan Neural Network... 10

2.7 Pemilihan Model Terbaik ... 11

BAB III ... 12 METODOLOGI PENELITIAN ... 12 3.1 Sumber Data ... 12 3.2 Variabel Penelitian ... 12 3.3 Langkah Analisis ... 13 3.4 Alur Penelitian ... 14 BAB IV ... 16

HASIL DAN PEMBAHASAN ... 16

4.1 Analisis Deskriptif Data ... 16

4.2 Pemodelan dengan ARIMA ... 16

4.3 Pemodelan dengan ARIMAX ... 19

4.4 Pemodelan dengan Feed-forward Neural Network (FFNN) ... 23

BAB V ... 27

KESIMPULAN DAN SARAN ... 27

5.1 Kesimpulan ... 27

5.2 Saran ... 27

xiii

DAFTAR TABEL

Tabel 2.1 Nilai λ dan model transformasinya..………..5

Tabel 3.1 Variabel Dummy….………12

Tabel 3.2 Hari Raya Idul Fitri dari tahun 2009 hingga 2020………12

Tabel 4.1 Uji signifikansi parameter ARIMA (1,0,1)(1,0,0)12... 188

Tabel 4.2 Peramalan jumlah penumpang dengan model ARIMA ... 19

Tabel 4.3 Uji signifikansi model regresi ... 19

Tabel 4.4 Nilai MAPE model ARIMAX. ... 22

Tabel 4.5 hasil uji signifikansi parameter ... 22

Tabel 4.6 Peramalan untuk 12 bulan ke depan dengan model ARIMAX. ... 23

Tabel 4.7 jumlah hidden neuron dan MAPE yang diperoleh. ... 24

xiv

DAFTAR GAMBAR

Gambar 2.1 Arsitektur Neural Network………10

Gambar 3.1 Alur penelitian ……….………15

Gambar 4.1 Data penumpang pelabuhan Makassar tahun 2006-2020………...16

Gambar 4.2 Plot Box-Cox data insample penumpang pelabuhan Makassar….17 Gambar 4.3 Plot ACF data………18

Gambar 4.4 Plot PACF data………..18

Gambar 4.5 Plot Box-Cox residual………...20

Gambar 4.6 Plot ACF setelah dilakukan differencing……….. 20

Gambar 4.7 Plot PACF setelah dilakukan differencing……….21

Gambar 4.8 Plot PACF untuk menentukan lag input………...23

1

BAB I PENDAHULUAN 1.1 Latar Belakang

Salah satu rutinitas yang dilakukan oleh mayoritas masyarakat Indonesia adalah mudik. Kata mudik cukup sering kita dengar setiap tahunnya, terutama ketika mendekati Hari Raya Idul Fitri. Dengan mudik ke kampung halaman, tentunya akan menjaga silaturahmi antar kerabat, keluarga dan sanak saudara. Seperti yang dijelaskan dalam ayat berikut

Artinya: “Dan sembahlah Allah dan janganlah kamu mempersekutukan-Nya dengan sesuatu apa pun. Dan berbuat-baiklah kepada kedua orang tua, karib-kerabat, anak-anak yatim, orang-orang miskin, tetangga dekat dan tetangga jauh, teman sejawat, ibnu sabil dan hamba sahaya yang kamu miliki. Sungguh, Allah tidak menyukai orang yang sombong dan membanggakan diri” (QS. An-Nisa [4]: 36).

Ayat tersebut menjelaskan bahwa menjaga silaturahmi merupakan hal yang sangat penting. Menjaga silaturahmi dengan siapapun baik itu karib-kerabat, tetangga bahkan hamba sahaya. Ada banyak yang dapat kita lakukan dalam bersilaturahmi, salah satunya adalah mengunjungi saudara. Momen Idul Fitri sangat ditunggu-tunggu karena pada saat tersebut, orang berlibur bekerja.

Berdasarkan data laporan perekonomian Indonesia tahun 2020 yang dirilis melalui laman BPS, transportasi memiliki peran penting terhadap inflasi yang terjadi. Hal ini disebabkan oleh kenaikan biaya transportasi, kenaikan harga bahan bakar, serta kenaikan biaya perawatan kendaraan. Sebagai alternatif untuk

2

mengurangi keramaian kendaraan adalah dengan menggunakan transportasi publik. Di Indonesia, terdapat berbagai macam transportasi publik yang sudah tersedia, seperti KRL, pesawat terbang, bus antar kota maupun antar provinsi dan pelabuhan untuk menghubungkan antar pulau.

Penumpang pelayaran dalam negeri di beberapa pelabuhan besar di Indonesia juga menunjukkan peningkatan ketika mendekati Hari Raya Idul Fitri. Dengan adanya peningkatan penumpang, tentunya menguntungkan bagi pihak pelabuhan. Di samping itu, perlu dilakukannya evaluasi terhadap fasilitas maupun ketersediaan tiket untuk mengantisipasi penumpukkan calon penumpang di pelabuhan. Selain dilakukannya evaluasi, perlu dilakukan peramalan jumlah penumpang untuk tahun berikutnya agar pihak pelabuhan dapat memperkirakan berapa banyak kapal, fasilitas dan tiket yang harus disediakan agar tetap dapat melayani penumpang dengan baik.

Beberapa penelitian telah menggunakan model ARIMAX dan Neural Network untuk prakiraan. Aprillia dkk. [1] memprediksi jumlah penumpang di Pelabuhan Tanjung Priok menggunakan model ARIMAX(0,1,1) dengan 7 variabel eksogen yang terdiri dari satu variabel dummy variasi kalender dan yang lain merupakan variabel dummy musiman. Ratna dkk. [2] memprakirakan jumlah penumpang menggunakan model Neural Network. Yucel dkk. [3] membandingkan model ARIMAX, ANN and ARIMAX-ANN hybridization untuk memprakirakan hasil penjualan produk furnitur. Perbandingan model ARIMA Seasonal dan Neural Network juga dilakukan oleh Ali dkk. [4] untuk memprediksi nilai keuntungan dari suatu investasi.

Pada penelitian ini, penulis menganalisa data penumpang pelabuhan Makassar dari tahun 2006 hingga 219. Secara sekilas, terlihat bahwa terjadi peningkatan penumpang saat mendekati Hari Raya Idul Fitri dan saat libur natal tahun baru. Setiap tahunnya, libur natal terjadi di bulan yang sama, sedangkan Idul Fitri terjadi di waktu yang berbeda setiap tahun. Oleh karena itu, terdapat dugaan adanya pola variasi kalender yang disebabkan oleh perayaan Idul Fitri yang berbeda setiap tahunnya. Pada penelitian ini, penulis akan melakukan prakiraan dengan

3

ARIMA Seasonal, ARIMAX, Feed-Forward Neural Network (FFNN) dan mempertimbangkan variabel variasi kalender.

Pada penelitian sebelumnya, Laili dkk [5] telah memprakirakan jumlah penumpang di Pelabuhan Makassar menggunakan model ARIMAX (2,1,0)(0,0,1)12, namun pada pemodelan ini hanya menggunakan satu variabel

dummy eksogen yaitu satu minggu sebelum terjadinya Idul Fitri. Sedangkan dalam penelitian ini, model ARIMAX menggunakan variabel eksogen musiman, satu bulan sebelum Idul Fitri, saat Idul Fitri dan satu bulan setelah Idul Fitri. Pada akhir penelitian, prediksi jumlah penumpang akan dibandingkan dengan prakiraan menggunakan model ARIMA Seasonal dan FFNN.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka yang menjadi pokok permasalahan adalah sebagai berikut

1. Bagaimana model yang sesuai untuk model ARIMA Seasonal, ARIMAX dan FFNN yang berdasarkan variasi kalender pada data penumpang pelabuhan Makassar?

2. Bagaimana kebaikan model ARIMA Seasonal, ARIMAX dan FFNN? 3. Bagaimana hasil prakiraan jumlah penumpang 6 bulan ke depan?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah

1. Untuk menentukan model ARIMA Seasonal, ARIMAX dan FFNN yang sesuai berdasarkan variasi kalender pada data penumpang pelabuhan Makassar.

2. Untuk menentukan model terbaik.

4

1.4 Batasan Masalah

Batasan masalah penelitian ini adalah sebagai berikut

1. Data yang digunakan adalah data bulanan penumpang pelayaran pelabuhan Makassar sejak Januari 2006 hingga Desember 2019.

2. Pengolahan data dilakukan dengan ARIMA Seasonal, ARIMAX dan FFNN dengan variabel eksogen bulan saat Idul Fitri dan satu bulan setelahnya

1.5 Manfaat Penelitian

Manfaat dari penelitian ini adalah

1. Bagi penulis, manfaat penelitian ini adalah memahami model prakiraan dengan menggunakan ARIMA Seasonal, ARIMAX dan FFNN

2. Bagi pihak lain, dapat menjadi pertimbangan untuk memprakirakan jumlah penumpang satu tahun ke depan dan dapat dijadikan referensi dan informasi untuk penelitian selanjutnya

5

BAB II

LANDASAN TEORI 2.1 Analisis Deret Waktu

Analisis deret waktu (time series) adalah observasi atau pengamatan yang berdasarkan oleh urutan waktu dan saling berpengaruh antar pengamatan sebelumnya. Banyak aplikasi dari analisis deret waktu dengan waktu harian, mingguan, bulanan, bahkan tahunan. Beberapa aplikasi analisis deret waktu adalah bidang marketing, keuangan, ekonomi, industri dan demografi. Tujuan utama dari analisis ini setelah melakukan pemodelan adalah peramalan yang artinya prediksi untuk kejadian yang akan datang. Tentunya, dalam hal peramalan akan ada variabel-variabel yang berpengaruh terhadap nilai yang diramal. Peramalan dapat dibagi menjadi peramalan jangka pendek, jangka medium dan jangka panjang. Untuk peramalan jangka pendek hanya fokus pada hari, minggu atau bulan. Untuk peramalan jangka medium fokus pada peramalan satu atau dua tahun kedepan. Sedangkan untuk peramalan jangka panjang lebih dari dua tahun [6].

2.2 Stasioneritas

Pada analisis deret waktu, data diharuskan stasioner terhadap ragam maupun rataan. Apabila suatu data tidak stasioner terhadap ragam, maka perlu dilakukan transformasi Box-Cox. Secara umum dapat dituliskan pada persamaan 2.1 [7]

𝑇(𝑍𝑡) =𝑍𝑡

𝜆− 1

𝜆 , untuk 𝜆 ≠ 0

(2.1)

Hasil transformasi akan berbeda-beda sesuai dengan nilai λ yang ditentukan. Nilai λ merupakan parameter transformasi dengan rincian nilai pada Tabel 2.1

Tabel 2.1 Nilai λ dan model transformasinya.

λ Transformasi -1,0 1/𝑍𝑡 -0,5 1/√𝑍𝑡 0 𝑙𝑛𝑍𝑡 0,5 √𝑍𝑡 1 𝑍𝑡

6

Data yang sudah stasioner terhadap ragam, ditandai dengan nilai 𝜆 = 1 berada di antara Upper Limit dan Lower Limit [5].

Untuk pengujian apakah data sudah stasioner terhadap mean, perlu dilakukan differencing. Secara umum data dikatakan tidak stasioner terhadap mean apabila data tidak berada pada sekitar nilai rata-rata yang konstan [8]. Uji Augmented Dickey-Fuller dilakukan untuk mengecek apakah data stasioner terhadap mean atau tidak dengan persamaan umum sebagai berikut [9]

∆𝑍𝑡 = 𝛽1+ 𝜙𝑍𝑡−1+ ∑ 𝛼𝑖∆𝑍𝑡−𝑖+ 𝜀𝑡

𝑗

𝑖=1

(2.2)

H0 : 𝜙 =0, terdapat unit root (tidak stasioner) H1 : 𝜙 ≠0, tidak ada unit root (stasioner)

Tolak H0 jika ADF test > nilai kritis ADF atau P-value < 𝛼 Persamaan differencing dapat dituliskan pada persamaan (2.3)

𝑍𝑡′ = 𝑍

𝑡− 𝑍𝑡−1 (2.3)

Dengan

𝑍𝑡′ = Differencing satu kali 𝑍𝑡 = Pengamatan pada waktu t 𝑍𝑡−1 = Pengamatan pada waktu t-1

2.3 Auto Regressive Integrated Moving Average (ARIMA)

Model ARIMA untuk peramalan masa depan dengan data masa lalu. Hanya data yang sudah stasioner yang dapat dimodelkan dengan ARIMA. Struktur ARIMA terdiri dari AR(p), differencing(d) dan MA(q) sebagai berikut [8].

1. Autoregressive AR(p)

Secara umum, persamaan model Autoregressive dengan orde p adalah

7 Dengan

𝜙𝑝(𝐵) = 1 − 𝜙1𝐵 − 𝜙2𝐵2−. . . − 𝜙𝑝𝐵𝑝

𝜙𝑝 = Parameter Autoregressive dengan orde p 𝐵 = Backshift operator

𝛼𝑡 = Sisaan dari model

2. Moving Average MA(q)

Persamaan model MA(q) dengan orde q dapat dituliskan sebagai

𝑍𝑡 = 𝜃𝑞(𝐵)𝛼𝑡 (2.5)

Dengan

𝜃𝑞(𝐵) = 1 − 𝜃1𝐵 − 𝜃2𝐵2 −. . . −𝜃𝑞𝐵𝑞

𝜃𝑞 = Parameter Moving average dengan orde q 𝐵 = Backshift operator

𝛼𝑡 = Sisaan dari model

3. Autoregressive Moving Average ARMA(p,q)

Persamaan umum model ARMA(p,q) dengan orde p dan q adalah

𝜙𝑝(𝐵) 𝑍𝑡= 𝜃𝑞(𝐵)𝛼𝑡 (2.6)

Dengan

𝜃𝑞(𝐵) = 1 − 𝜃1𝐵 − 𝜃2𝐵2 −. . . −𝜃𝑞𝐵𝑞 𝜙𝑝(𝐵) = 1 − 𝜙1𝐵 − 𝜙2𝐵2−. . . − 𝜙𝑝𝐵𝑝

𝜙𝑝 = Parameter Autoregressive dengan orde p 𝜃𝑞 = Parameter Moving average dengan orde q 𝐵 = Backshift operator

𝛼𝑡 = Sisaan dari model

4. Autoregressive Integrated Moving Average ARIMA(p,d,q) Model ARIMA(p,d,q) memiliki bentuk umum

𝜙𝑝(𝐵)(1 − 𝐵)𝑑 𝑍

8 Dengan

𝜃𝑞(𝐵) = 1 − 𝜃1𝐵 − 𝜃2𝐵2 −. . . −𝜃𝑞𝐵𝑞

𝜙𝑝(𝐵) = 1 − 𝜙1𝐵 − 𝜙2𝐵2−. . . − 𝜙𝑝𝐵𝑝

(1 − 𝐵)𝑑 = Operator differencing dengan orde d

𝜙𝑝 = Parameter Autoregressive dengan orde p 𝜃𝑞 = Parameter Moving average dengan orde q 𝐵 = Backshift operator

𝛼𝑡 = Sisaan dari model

2.4 Auto Regressive Integrated Moving Average with Exogenous Variable (ARIMAX)

ARIMAX adalah model ARIMA dengan penambahan variabel eksogen. Secara umum. Persamaannya sebagai berikut [10]

𝑍𝑡 = 𝛽0+ 𝛽1𝑋1,𝑡+ ⋯ + 𝛽𝑔𝑋𝑔,𝑡+ 𝜃𝑞(𝐵)Θ𝑄(𝐵𝑆) 𝜙𝑝(𝐵)Φ𝑃(𝐵𝑆)(1 − 𝐵)𝑑(1 − 𝐵𝑆)𝐷 𝛼𝑡 (2.8) Dengan

βg = Koefisien variabel eksogen

Xg,t = Variabel eksogen

𝜃𝑞(𝐵) = 1 − 𝜃1𝐵 − 𝜃2𝐵2 −. . . −𝜃𝑞𝐵𝑞

𝜙𝑝(𝐵) = 1 − 𝜙1𝐵 − 𝜙2𝐵2−. . . − 𝜙 𝑝𝐵𝑝

(1 − 𝐵)𝑑 = Operator differencing dengan orde d (1 − 𝐵𝑆)𝐷=Operator differencing seasonal dengan orde D

𝜙𝑝 = Parameter Autoregressive dengan orde p

𝜃𝑞 = Parameter Moving average dengan orde q 𝐵 = Backshift operator

𝑆 = Orde musiman 𝛼𝑡 = Sisaan dari model

9

2.5 Diagnostik pada Residual Model

Dalam melakukan diagnostik pada residual, dilakukan uji white noise dan uji normalitas sebagai berikut [1].

a. Uji White noise Hipotesis:

H0: ρ1 = ρ2 = ρ3 = … = ρm = 0 (Residu bersifat white noise)

H1: minimal ada 1 ρi ≠ 0 (Residu tidak bersifat white noise)

Statistik uji: 𝑄(𝑚) = 𝑇(𝑇 + 2) ∑ ρ̂𝑘2 𝑇−𝑘~ 𝑚 𝑘=1 𝜒2(𝑚). (2.9) Dengan T : Jumlah Observasi k : lag ke-k m : lag maksimum

ρ̂𝑘2: sampel ACF residual lag ke-k Jika Q(m) > 𝜒2

(𝑚) maka H0 ditolak atau p-value < α

b. Uji normalitas residual

Uji Kolmogorov-Smirnov menggunakan hipotesis sebagai berikut H0: F(αt)= F0(αt) (residual mengikuti distribusi normal)

H1: F(αt)≠ F0(αt) (residual tidak mengikuti distribusi normal)

Statistik uji:

𝐷 = 𝑆𝑢𝑝|F(𝑎𝑡) − 𝐹0(𝑎𝑡) | (2.10)

F(𝑎𝑡) = Fungsi distribusi frekuensi kumulatif residual

𝐹0(𝑎𝑡) = Fungsi distribusi frekuensi kumulatif distribusi normal

𝑆𝑢𝑝 = nilai maksimum

10

2.6 Pemodelan dengan Neural Network

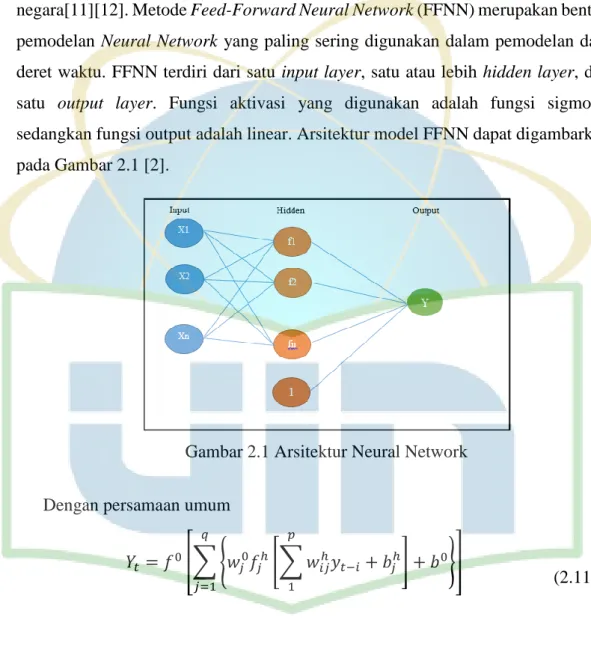

Metode Neural Network awalnya dikembangkan untuk menggambarkan bagaimana otak manusia bekerja yang terdiri dari saraf yang saling terhubung satu dengan yang lain. Penggunaan metode ini banyak diterapkan dalam bidang pengelolaan energi seperti energi solar dan pengelolaan sumber air di berbagai negara[11][12]. Metode Feed-Forward Neural Network (FFNN) merupakan bentuk pemodelan Neural Network yang paling sering digunakan dalam pemodelan data deret waktu. FFNN terdiri dari satu input layer, satu atau lebih hidden layer, dan satu output layer. Fungsi aktivasi yang digunakan adalah fungsi sigmoid, sedangkan fungsi output adalah linear. Arsitektur model FFNN dapat digambarkan pada Gambar 2.1 [2].

Gambar 2.1 Arsitektur Neural Network

Dengan persamaan umum

𝑌𝑡= 𝑓0[∑ {𝑤𝑗0𝑓𝑗ℎ[∑ 𝑤𝑖𝑗ℎ𝑦𝑡−𝑖+ 𝑏𝑗ℎ 𝑝 1 ] + 𝑏0} 𝑞 𝑗=1 ] (2.11)

𝑌𝑡 = Nilai dugaan variabel output layer

𝑓0 = Fungsi aktivasi neuron pada output layer (linear)

11

𝑓𝑗ℎ = Fungsi aktivasi neuron pada hidden layer (Sigmoid)

𝑤𝑖𝑗ℎ = Bobot neuron i pada input layer yang menuju ke neuron j pada hidden layer

𝑦𝑡−𝑖 = Variabel Input

𝑏𝑗ℎ = Bias pada hidden layer 𝑏0 = Bias pada output layer

2.7 Pemilihan Model Terbaik

Mean Absolute Percentage Error (MAPE) digunakan untuk menunjukkan akurasi peramalan. Penghitungan dengan MAPE cukup banyak digunakan karena menggunakan persentase [13] 𝑀𝐴𝑃𝐸 = ∑ |𝑍𝑡𝑍− 𝑍̂𝑡 𝑡 | 𝑛 𝑡=1 𝑛 𝑥 100% (2.12) Dengan T : periode waktu

𝑍𝑡 : Nilai sebenarnya pada waktu t

12

BAB III

METODOLOGI PENELITIAN 3.1 Sumber Data

Pada penelitian ini, penulis menggunakan data sekunder yang diperoleh melalui website resmi BPS.go.id yaitu data keberangkatan penumpang pada pelayaran dalam negeri di 5 pelabuhan utama. Data yang digunakan merupakan data dari Januari 2006 – Desember 2019. Dalam penelitian ini, data dibagi menjadi dua bagian, yaitu data in sample yaitu Januari 2006 - Desember 2018. Sedangkan data out sample yaitu Januari 2019 - Desember 2019

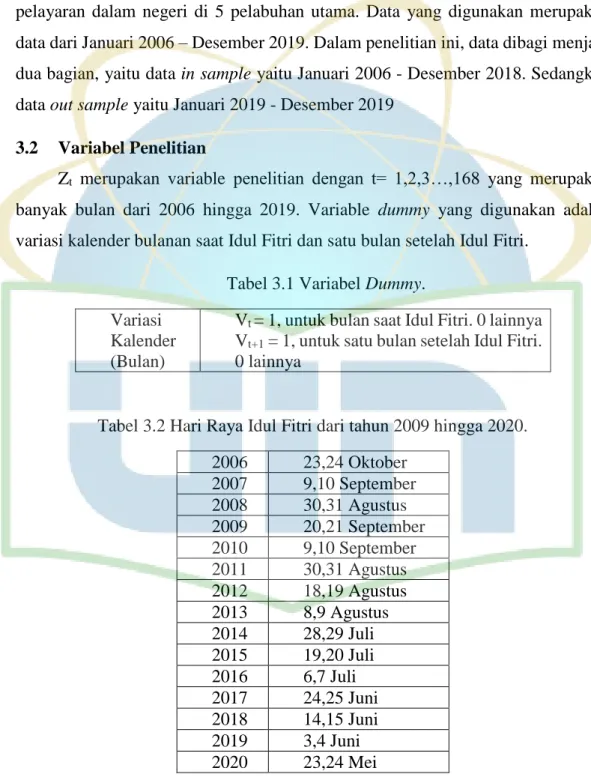

3.2 Variabel Penelitian

Zt merupakan variable penelitian dengan t= 1,2,3…,168 yang merupakan

banyak bulan dari 2006 hingga 2019. Variable dummy yang digunakan adalah variasi kalender bulanan saat Idul Fitri dan satu bulan setelah Idul Fitri.

Tabel 3.1 Variabel Dummy. Variasi

Kalender (Bulan)

Vt = 1, untuk bulan saat Idul Fitri. 0 lainnya

Vt+1 = 1, untuk satu bulan setelah Idul Fitri.

0 lainnya

Tabel 3.2 Hari Raya Idul Fitri dari tahun 2009 hingga 2020. 2006 23,24 Oktober 2007 9,10 September 2008 30,31 Agustus 2009 20,21 September 2010 9,10 September 2011 30,31 Agustus 2012 18,19 Agustus 2013 8,9 Agustus 2014 28,29 Juli 2015 19,20 Juli 2016 6,7 Juli 2017 24,25 Juni 2018 14,15 Juni 2019 3,4 Juni 2020 23,24 Mei

13

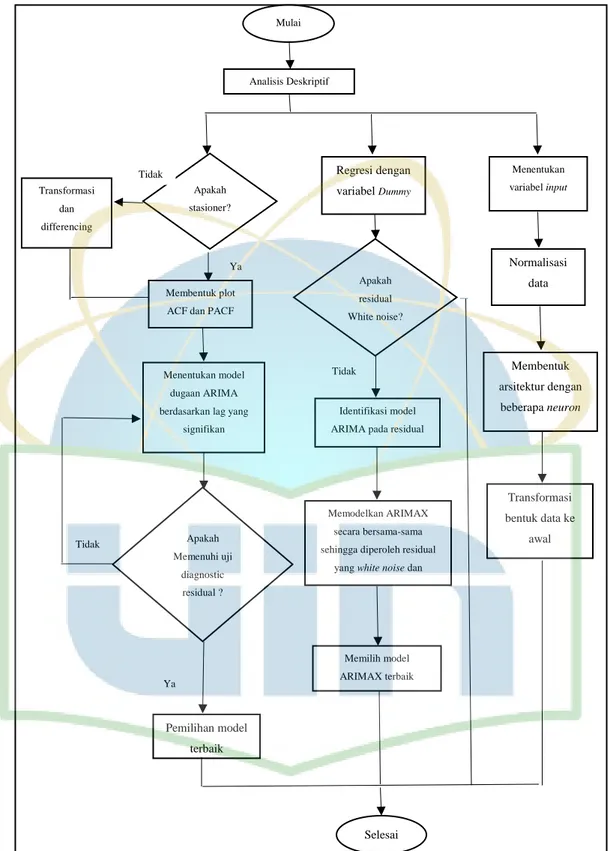

3.3 Langkah Analisis

Langkah analisis yang dilakukan adalah 1. Melakukan analisis deskriptif

2. Data dibagi menjadi dua bagian, yaitu data in sample yang terdiri dari Januari 2006 – Desember 2018 Sedangkan data out sample yaitu Januari 2019 - Desmber 2019

3. Melakukan plot data runtun waktu untuk melihat pola tren, musiman, dan stasioneritas

4. Melakukan pemodelan dengan ARIMA dengan langkah berikut

a. Melakukan identifikiasi stasioneritas dalam varians melalui dengan transformasi Box-cox. Apabila belum stasioner, dilakukan transformasi dengan lambda yang bersesuaian pada transformasi Box-cox

b. Melakukan identifikasi stasioneritas dalam mean dengan plot ACF. Apabila belum stasioner, dilakukan differencing

c. Membentuk plot ACF (Auto-Correlation Function) dan PACF (Partial-Autocorrelation Function) pada data yang sudah stasioner mean dan varians, dan menentukan model ARIMA berdasarkan lag yang signifikan

d. Melakukan uji signifikansi parameter

e. Melakukan uji asumsi residual dari model yang terdiri dari asumsi white noise dan asumsi distribusi normal.

f. Pemilihan model terbaik dengan kriterai outsample

5. Melakukan pemodelan dengan ARIMAX, langkah yang dilakukan adalah a. Menentukan variable dummy yang akan digunakan

b. Melakukan regresi time series dengan menggunakan variabel dummy untuk menghilangkan efek variasi kalender [14]

c. Mengecek apakah residual memenuhi asumsi white noise d. Melakukan uji stasionertias pada residual regresi time series e. Melakukan pemodelan residual dengan ARIMA

14

g. Pemilihan model terbaik dengan sisaan memenuhi white noise dan berdistribusi normal (Kolmogorov smirnov)

6. Melakukan pemodelan dengan FFNN, langkah yang dilakukan adalah a. Menentukan variabel input yang berupa lag Autoregressive (AR)

signifikan dan variabel dummy

b. Data dibagi menjadi data training dan testing

c. Normalisasi data sehingga data bernilai antara 0 dan 1

d. Melakukan estimasi parameter data dengan kombinasi 1 hingga 10 neuron

e. Data yang sudah dinormalisasi dikembalikan ke bentuk awal f. Membandingkan nilai MAPE sehingga diperoleh model terbaik. g. Melakukan prakiraan untuk beberapa waktu ke depan

3.4 Alur Penelitian

15 Mulai Analisis Deskriptif Apakah stasioner? Transformasi dan differencing Membentuk plot ACF dan PACF

Menentukan model dugaan ARIMA berdasarkan lag yang

signifikan Pemilihan model terbaik Selesai Tidak Ya

Gambar 3.1 Alur penelitian.

Regresi dengan variabel Dummy Apakah residual White noise? Identifikasi model ARIMA pada residual

Memodelkan ARIMAX secara bersama-sama sehingga diperoleh residual

yang white noise dan berdistribusi normal Memilih model ARIMAX terbaik Menentukan variabel input Normalisasi data Membentuk arsitektur dengan beberapa neuron Transformasi bentuk data ke awal Tidak Apakah Memenuhi uji diagnostic residual ? Tidak Ya

16

BAB IV

HASIL DAN PEMBAHASAN

4.1 Analisis Deskriptif Data

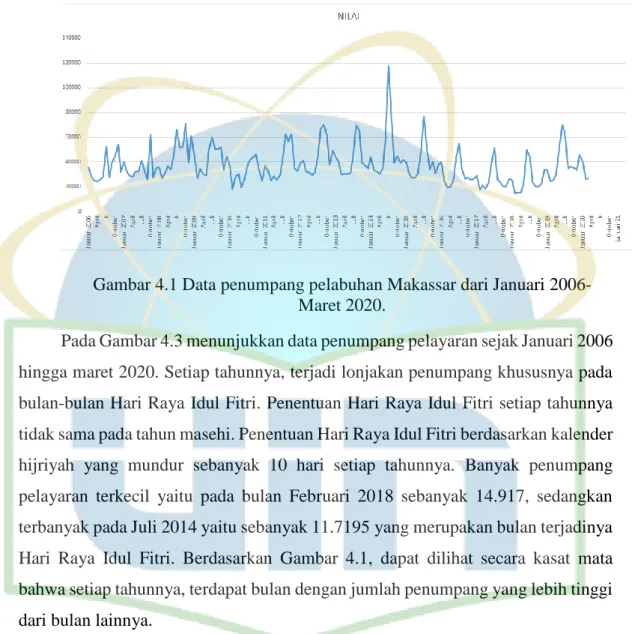

Gambar 4.1 Data penumpang pelabuhan Makassar dari Januari 2006- Maret 2020.

Pada Gambar 4.3 menunjukkan data penumpang pelayaran sejak Januari 2006 hingga maret 2020. Setiap tahunnya, terjadi lonjakan penumpang khususnya pada bulan-bulan Hari Raya Idul Fitri. Penentuan Hari Raya Idul Fitri setiap tahunnya tidak sama pada tahun masehi. Penentuan Hari Raya Idul Fitri berdasarkan kalender hijriyah yang mundur sebanyak 10 hari setiap tahunnya. Banyak penumpang pelayaran terkecil yaitu pada bulan Februari 2018 sebanyak 14.917, sedangkan terbanyak pada Juli 2014 yaitu sebanyak 11.7195 yang merupakan bulan terjadinya Hari Raya Idul Fitri. Berdasarkan Gambar 4.1, dapat dilihat secara kasat mata bahwa setiap tahunnya, terdapat bulan dengan jumlah penumpang yang lebih tinggi dari bulan lainnya.

4.2 Pemodelan dengan ARIMA Seasonal

Langkah pertama yang harus dilakukan dalam melakukan pemodelan dengan ARIMA Seasonal adalah melakukan uji stasioneritas data baik itu terhadap varians dan mean. Untuk menguji apakah data sudah stasioner terhadap varian, dilakukan tranformasi Box-Cox seperti pada Gambar 4.2.

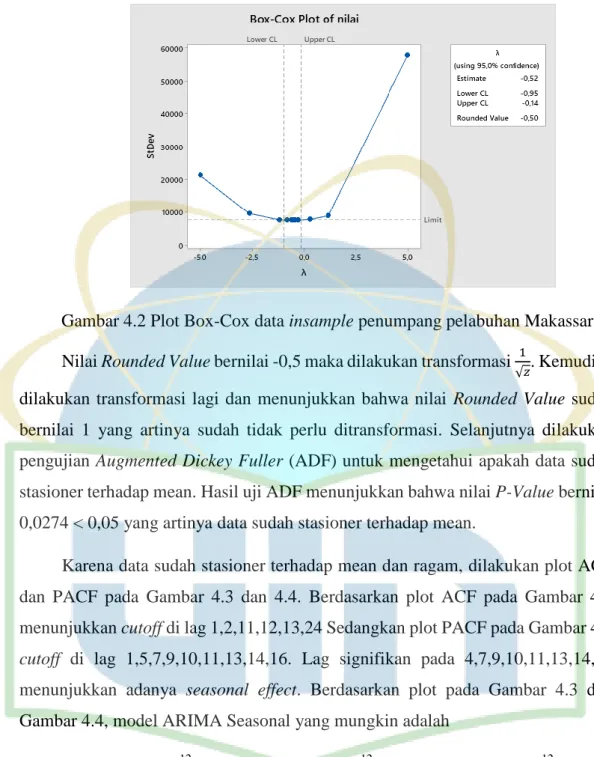

17

Gambar 4.2 Plot Box-Cox data insample penumpang pelabuhan Makassar. Nilai Rounded Value bernilai -0,5 maka dilakukan transformasi 1

√𝑧. Kemudian

dilakukan transformasi lagi dan menunjukkan bahwa nilai Rounded Value sudah bernilai 1 yang artinya sudah tidak perlu ditransformasi. Selanjutnya dilakukan pengujian Augmented Dickey Fuller (ADF) untuk mengetahui apakah data sudah stasioner terhadap mean. Hasil uji ADF menunjukkan bahwa nilai P-Value bernilai 0,0274 < 0,05 yang artinya data sudah stasioner terhadap mean.

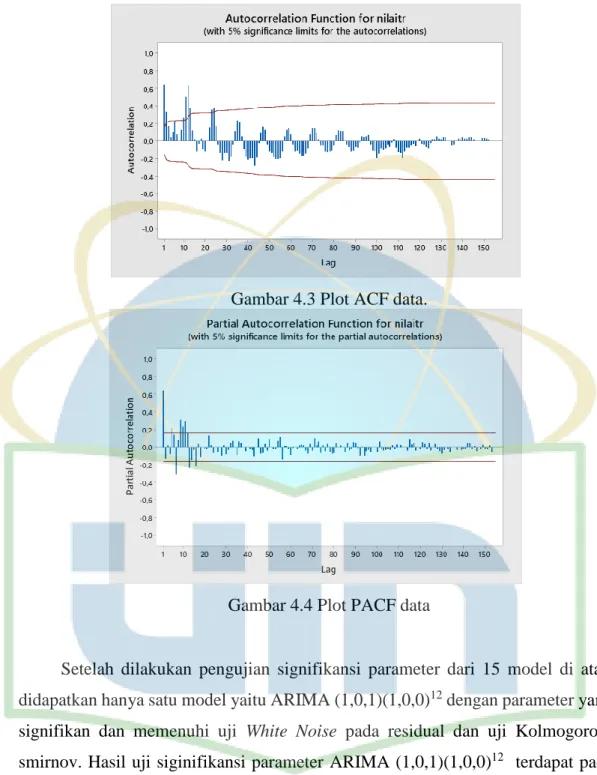

Karena data sudah stasioner terhadap mean dan ragam, dilakukan plot ACF dan PACF pada Gambar 4.3 dan 4.4. Berdasarkan plot ACF pada Gambar 4.3 menunjukkan cutoff di lag 1,2,11,12,13,24 Sedangkan plot PACF pada Gambar 4.4 cutoff di lag 1,5,7,9,10,11,13,14,16. Lag signifikan pada 4,7,9,10,11,13,14,16 menunjukkan adanya seasonal effect. Berdasarkan plot pada Gambar 4.3 dan Gambar 4.4, model ARIMA Seasonal yang mungkin adalah

ARIMA (0,0,1)(1,0,0)12, ARIMA (0,0,1)(0,0,1)12, ARIMA (0,0,1)(1,0,1)12, ARIMA (0,0,2)(1,0,0)12, ARIMA (0,0,2)(0,0,1)12, ARIMA (0,0,2)(1,0,1)12, ARIMA (1,0,0)(1,0,0)12, ARIMA (1,0,0)(0,0,1)12, ARIMA (1,0,0)(1,0,1)12, ARIMA (1,0,1)(1,0,0)12, ARIMA (1,0,1)(0,0,1)12, ARIMA (1,0,1)(1,0,1)12, ARIMA (1,0,2)(1,0,0)12, ARIMA (1,0,2)(0,0,1)12, ARIMA (1,0,2)(1,0,1)12.

18

Gambar 4.3 Plot ACF data.

Gambar 4.4 Plot PACF data

Setelah dilakukan pengujian signifikansi parameter dari 15 model di atas, didapatkan hanya satu model yaitu ARIMA (1,0,1)(1,0,0)12 dengan parameter yang signifikan dan memenuhi uji White Noise pada residual dan uji Kolmogorov-smirnov. Hasil uji siginifikansi parameter ARIMA (1,0,1)(1,0,0)12 terdapat pada Tabel 4.2.

Tabel 4.1 Uji signifikansi parameter ARIMA (1,0,1)(1,0,0)12

Parameter Koefisien P-value Signifikansi parameter

AR 1 0,8480 0,000 Ya

SAR 12 0,7826 0,000 Ya

19

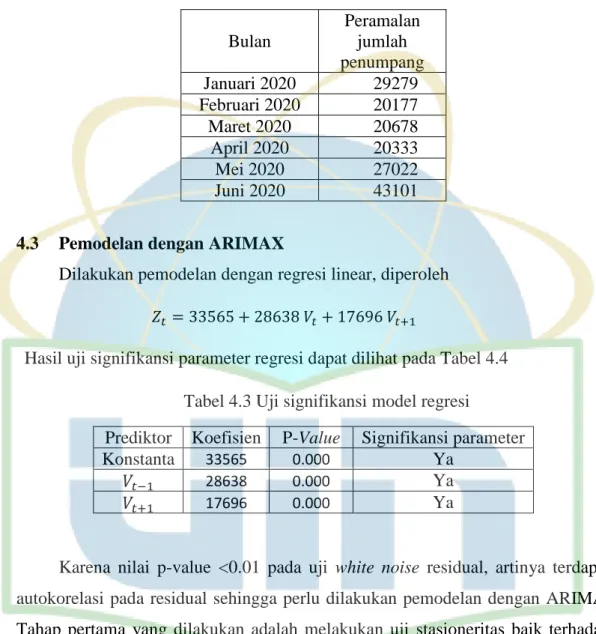

Model ARIMA (1,0,1)(1,0,0)12 memiliki nilai MAPE 31,6 berdasarkan data out sample. Sehingga untuk peramalan enam bulan kedepan adalah

Tabel 4.2 Peramalan jumlah penumpang dengan model ARIMA Seasonal

Bulan Peramalan jumlah penumpang Januari 2020 29279 Februari 2020 20177 Maret 2020 20678 April 2020 20333 Mei 2020 27022 Juni 2020 43101

4.3 Pemodelan dengan ARIMAX

Dilakukan pemodelan dengan regresi linear, diperoleh

𝑍𝑡 = 33565 + 28638 𝑉𝑡+ 17696 𝑉𝑡+1

Hasil uji signifikansi parameter regresi dapat dilihat pada Tabel 4.4 Tabel 4.3 Uji signifikansi model regresi

Prediktor Koefisien P-Value Signifikansi parameter

Konstanta 33565 0.000 Ya

𝑉𝑡−1 28638 0.000 Ya

𝑉𝑡+1 17696 0.000 Ya

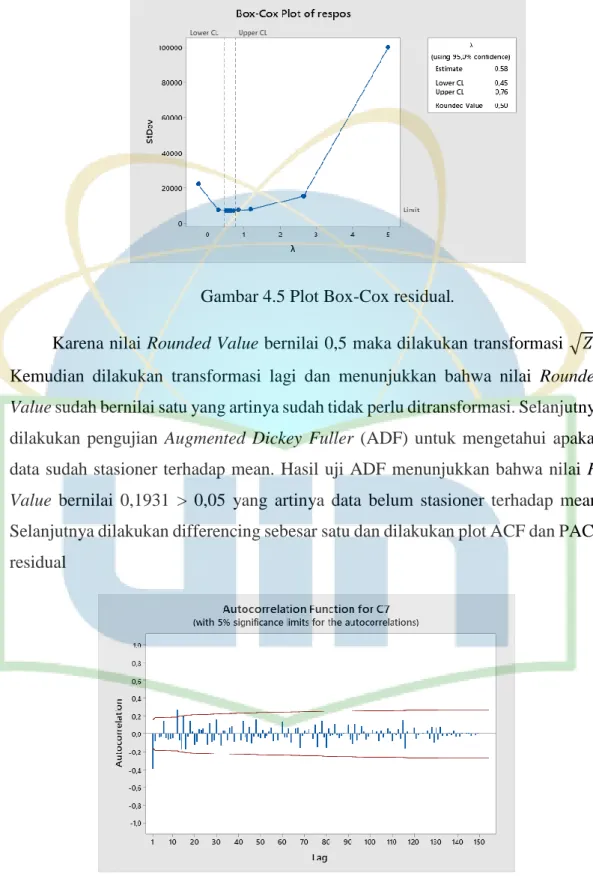

Karena nilai p-value <0.01 pada uji white noise residual, artinya terdapat autokorelasi pada residual sehingga perlu dilakukan pemodelan dengan ARIMA. Tahap pertama yang dilakukan adalah melakukan uji stasioneritas baik terhadap ragam maupun mean. Pada residual, dilakukan transformasi Box-Cox pada Gambar 4.5

20

Gambar 4.5 Plot Box-Cox residual.

Karena nilai Rounded Value bernilai 0,5 maka dilakukan transformasi √𝑍𝑡.

Kemudian dilakukan transformasi lagi dan menunjukkan bahwa nilai Rounded Value sudah bernilai satu yang artinya sudah tidak perlu ditransformasi. Selanjutnya dilakukan pengujian Augmented Dickey Fuller (ADF) untuk mengetahui apakah data sudah stasioner terhadap mean. Hasil uji ADF menunjukkan bahwa nilai P-Value bernilai 0,1931 > 0,05 yang artinya data belum stasioner terhadap mean. Selanjutnya dilakukan differencing sebesar satu dan dilakukan plot ACF dan PACF residual

21

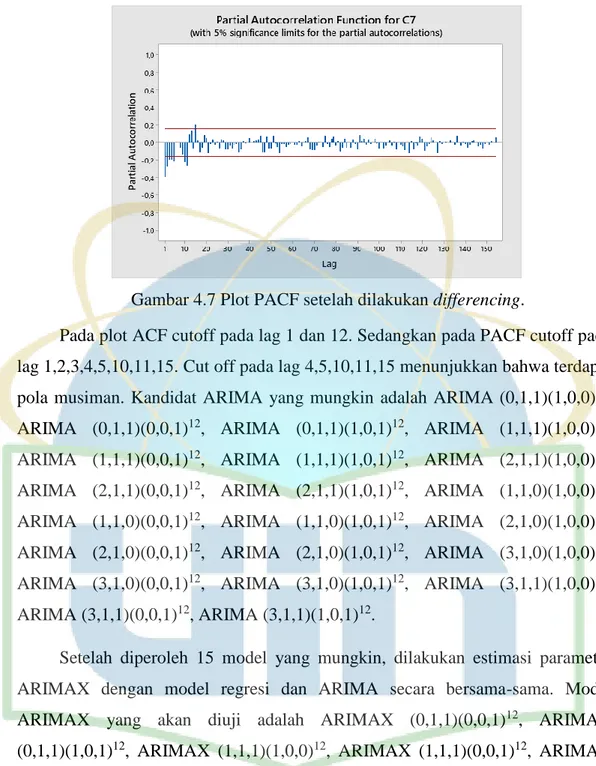

Gambar 4.7 Plot PACF setelah dilakukan differencing.

Pada plot ACF cutoff pada lag 1 dan 12. Sedangkan pada PACF cutoff pada lag 1,2,3,4,5,10,11,15. Cut off pada lag 4,5,10,11,15 menunjukkan bahwa terdapat pola musiman. Kandidat ARIMA yang mungkin adalah ARIMA (0,1,1)(1,0,0)12, ARIMA (0,1,1)(0,0,1)12, ARIMA (0,1,1)(1,0,1)12, ARIMA (1,1,1)(1,0,0)12, ARIMA (1,1,1)(0,0,1)12, ARIMA (1,1,1)(1,0,1)12, ARIMA (2,1,1)(1,0,0)12, ARIMA (2,1,1)(0,0,1)12, ARIMA (2,1,1)(1,0,1)12, ARIMA (1,1,0)(1,0,0)12, ARIMA (1,1,0)(0,0,1)12, ARIMA (1,1,0)(1,0,1)12, ARIMA (2,1,0)(1,0,0)12, ARIMA (2,1,0)(0,0,1)12, ARIMA (2,1,0)(1,0,1)12, ARIMA (3,1,0)(1,0,0)12, ARIMA (3,1,0)(0,0,1)12, ARIMA (3,1,0)(1,0,1)12, ARIMA (3,1,1)(1,0,0)12, ARIMA (3,1,1)(0,0,1)12, ARIMA (3,1,1)(1,0,1)12.

Setelah diperoleh 15 model yang mungkin, dilakukan estimasi parameter ARIMAX dengan model regresi dan ARIMA secara bersama-sama. Model ARIMAX yang akan diuji adalah ARIMAX (0,1,1)(0,0,1)12, ARIMAX

(0,1,1)(1,0,1)12, ARIMAX (1,1,1)(1,0,0)12, ARIMAX (1,1,1)(0,0,1)12, ARIMAX

(1,1,1)(1,0,1)12, ARIMAX (2,1,1)(1,0,0)12, ARIMAX (2,1,1)(0,0,1)12, ARIMAX

(2,1,1)(1,0,1)12, ARIMAX (1,1,0)(1,0,0)12, ARIMAX (1,1,0)(0,0,1)12, ARIMAX (1,1,0)(1,0,1)12, ARIMAX (2,1,0)(1,0,0)12, ARIMAX (2,1,0)(0,0,1)12, ARIMAX (2,1,0)(1,0,1)12, ARIMAX (3,1,0)(1,0,0)12, ARIMAX (3,1,0)(0,0,1)12, ARIMAX

(3,1,0)(1,0,1)12, ARIMAX (3,1,1)(1,0,0)12, ARIMAX (3,1,1)(0,0,1)12, ARIMAX (3,1,1)(1,0,1)12.

22

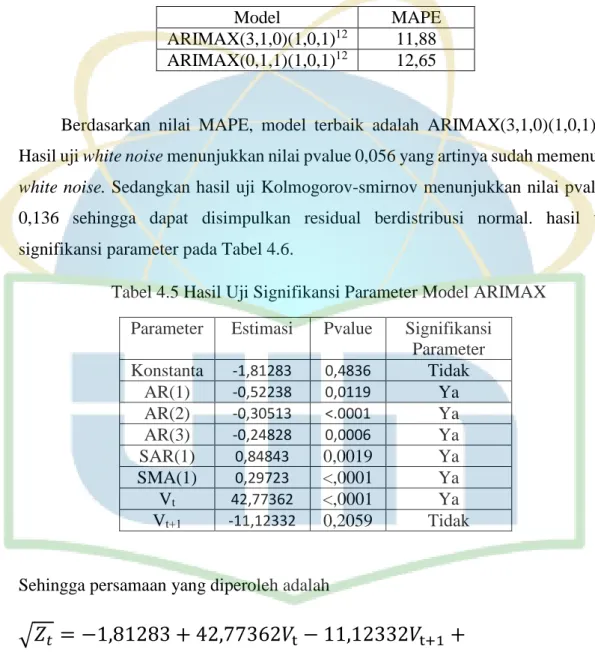

Setelah dilakukan beberapa pengujian model, didapatkan 2 model yang signifikan dan memenuhi asumsi residual white noise dan berdistribusi normal yaitu ARIMAX (3,1,0)(1,0,1)12 dan ARIMAX (0,1,1)(1,0,1)12. Pemilihan model terbaik

yaitu dengan melihat MAPE pada Tabel 4.5.

Tabel 4.4 Nilai MAPE model ARIMAX.

Model MAPE

ARIMAX(3,1,0)(1,0,1)12 11,88

ARIMAX(0,1,1)(1,0,1)12 12,65

Berdasarkan nilai MAPE, model terbaik adalah ARIMAX(3,1,0)(1,0,1)12.

Hasil uji white noise menunjukkan nilai pvalue 0,056 yang artinya sudah memenuhi white noise. Sedangkan hasil uji Kolmogorov-smirnov menunjukkan nilai pvalue 0,136 sehingga dapat disimpulkan residual berdistribusi normal. hasil uji signifikansi parameter pada Tabel 4.6.

Tabel 4.5 Hasil Uji Signifikansi Parameter Model ARIMAX Parameter Estimasi Pvalue Signifikansi

Parameter Konstanta -1,81283 0,4836 Tidak AR(1) -0,52238 0,0119 Ya AR(2) -0,30513 <.0001 Ya AR(3) -0,24828 0,0006 Ya SAR(1) 0,84843 0,0019 Ya SMA(1) 0,29723 <,0001 Ya Vt 42,77362 <,0001 Ya Vt+1 -11,12332 0,2059 Tidak

Sehingga persamaan yang diperoleh adalah

√𝑍

𝑡= −1,81283 + 42,77362𝑉

t− 11,12332𝑉

t+1+

(1−0,29723𝐵12)(1−0,84843𝐵12)(1+0,52238B+0,30513𝐵2+0,24828𝐵3)(1−𝐵)1

𝛼

𝑡.23

Tabel 4.6 Peramalan untuk 12 bulan ke depan dengan model ARIMAX.

Bulan Peramalan Januari 2020 44502 Februari 2020 35149 Maret 2020 35296 April 2020 37970 Mei 2020 68071 Juni 2020 70145

4.4 Pemodelan dengan Feed-forward Neural Network (FFNN)

Pada pemodelan dengan neural network, input yang digunakan adalah lag signifikan pada Autoregressive atau plot PACF dan variabel-variabel dummy. Berdasarkan plot PACF pada Gambar 4.8, lag yang signifikan adalah 1 7 10 11 12 13 16. Metode FFNN ini hanya menggunakan 1 hidden layer dengan 1-10 neuron pada hidden layer. Fungsi aktivasi Sigmoid digunakan pada hidden layer dan fungsi aktivasi linear pada output layer.

24

Tabel 4.7 jumlah hidden neuron dan MAPE yang diperoleh. Jumlah hidden neuron Akurasi out-sample (MAPE) 1 15,52 2 15,55 3 27,15 4 >30 5 24,88 6 >30 7 >30 8 >30 9 15,69 10 >30

Berdasarkan Tabel 4.8, model terbaik pada Neural Network berdasarkan MAPE out-sample terkecil adalah dengan jumlah hidden neuron sebanyak 1 dengan arsitektur pada Gambar 4.9

25

26

Diperoleh model berdasarkan arsitektur pada Gambar 4.9 𝑍𝑡 = −0,2113810 + 0,9997384𝑓11 Dengan 𝑓11 = (1 + exp(−(−1,017741760 + 2,424852518𝑍t−1− 0,122468207𝑍t−7 + 0,005610133𝑍t−10+ 0,922723924𝑍t−11 + 1,369711916𝑍t−12− 1,242369776𝑍t−13 − 0,214290345𝑍t−16+ 0,570483692𝑉t − 0,022980978𝑉t+1))) −1

Hasil peramalan untuk 6 bulan ke depan terdapat pada Tabel 4.9 Tabel 4.8 Hasil prakiraan dengan Neural Network

Bulan Peramalan Januari 2020 29703 Februari 2020 27705 Maret 2020 28923 April 2020 31397 Mei 2020 55790 Juni 2020 57869

Berdasarkan model non-linear seperti pada Gambar 4.9, model FFNN mampu memberikan akurasi yang cukup baik. Namun, model ARIMAX lebih baik karena mampu menangkap peningkatan jumlah penumpang saat idul fitri dan setelah idul fitri. Kedua model tersebut lebih baik dibanding model konvensional ARIMA

27

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan analisis data yang sudah dilakukan di atas, dapat disimpulkan bahwa peramalan dengan ARIMAX(3,1,0)(1,0,1)12 merupakan model terbaik

dengan nilai MAPE 11,88. Sedangkan model Neural Network memiliki nilai MAPE sebesar 15,52 dan model ARIMA(1,0,1)(1,0,0)12 memberikan nilai MAPE sebesar 31,6.

Secara umum, ketiga model tersebut dapat menunjukkan pola menurun pada bulan Januari 2020 ke Februari 2020. Pola meningkat juga dapat ditangkap oleh ketiga model pada bulan April 2020 ke Mei dan Juni 2020 karena adanya hari raya Idul Fitri. Model ARIMAX dapat meramalkan cukup baik dibanding dua metode lain diikuti dengan nilai MAPE outsample terkecil.

5.2 Saran

Saran yang dapat penulis berikan untuk penelitian selanjutnya adalah membandingkan berbagai model lain sehingga didapatkan model yang lebih baik.

0 10000 20000 30000 40000 50000 60000 70000 80000

Januari Februari Maret April Mei Juni

Perbandingan peramalan ketiga model

28

REFERENSI

[1] S. K Aprilia Nur, Z. Etik, “Model arimax untuk meramalkan banyak penumpang dari pelayaran dalam negeri di pelabuhan tanjung priok,” vol. 5, no. 2, pp. 6–15, 2019.

[2] R. Sulistyowati, Suhartono, H. Kuswanto, Setiawan, dan E. T. Astuti, “Hybrid forecasting model to predict air passenger and cargo in Indonesia,” 2018 Int. Conf. Inf. Commun. Technol. ICOIACT 2018, vol. 2018-Janua, pp. 442–447, 2018, doi: 10.1109/ICOIACT.2018.8350816.

[3] M. Yucesan, M. Gul, dan E. Celik, “Performance comparison between ARIMAX, ANN and ARIMAX-ANN hybridization in sales forecasting for furniture industry,” Drv. Ind., vol. 69, no. 4, pp. 357–370, 2018, doi: 10.5552/drind.2018.1770.

[4] M. A. Ekmis, M Hekimoglu, B. A. Bulbul "Revenue Forecasting Using A Feed-Forward Network dan Arima Model",” vol. 8, no. 2, pp. 129–134, 2017.

[5] L. N. Farih, I. Fauziah, dan M. Y. Wijaya, “Prediction of The Number of Ship Passengers in The Port of Makassar using ARIMAX Method in The Presence of Calender Variation,” Inpr. Indones. J. Pure Appl. Math., vol. 1, no. 1, pp. 57–67, 2019, doi: 10.15408/inprime.v1i1.12786.

[6] D. C. Montgomery, C. L. Jennings, dan M. Kulahci, “Introduction Time Series Analysis and Forecasting,” p. 671, 2016.

[7] G. E. P. Box dan D. R. Cox, “An Analysis of Transformations,” J. R. Stat. Soc. Ser. B, vol. 26, no. 2, pp. 211–243, 1964, doi: 10.1111/j.2517-6161.1964.tb00553.x.

[8] W. W. S. Wie, Time Series Analysis: Univariate and Multivariate Methods Second Edition, vol. SFB 373, no. Chapter 5. 2006.

29

[9] P. Taylor, D. A. Dickey, W. A. Fuller, D. A. Dickey, dan W. A. Fuller, “Journal of the American Statistical Association Distribution of the Estimators for Autoregressive Time Series with a Unit Root Distribution of the Estimators for Autoregressive Time Series With a Unit Root,” no. July 2015, pp. 37–41, 2012, doi: 10.1080/01621459.1979.10482531.

[10] M. H. Lee dan N. A. Hamzah, Suhartono, “Calendar variation model based on ARIMAX for forecasting sales data with Ramadhan effect Calendar variation model based on ARIMAX for forecasting sales data with Ramadhan effect,” Proceeding Reg. Conf. Stat. Sci. 2010, no. June, pp. 349– 361, 2010.

[11] X. Cheng, Z. K. Feng, dan W. J. Niu, “Forecasting Monthly Runoff Time Series by Single-Layer Feedforward Artificial Neural Network and Grey Wolf Optimizer,” IEEE Access, vol. 8, pp. 157346–157355, 2020, doi: 10.1109/ACCESS.2020.3019574.

[12] O. Abedinia, N. Amjady, dan N. Ghadimi, “Solar energy forecasting based on hybrid neural network and improved metaheuristic algorithm,” Comput. Intell., vol. 34, no. 1, pp. 241–260, 2018, doi: 10.1111/coin.12145.

[13] J. S. Armstrong dan F. Collopy, “Error measures for generalizing about forecasting methods: Empirical comparisons,” Int. J. Forecast., vol. 8, no. 1, pp. 69–80, 1992, doi: 10.1016/0169-2070(92)90008-W.

[14] W. Anggraeni, R. A. Vinarti, dan Y. D. Kurniawati, “Performance Comparisons between Arima and Arimax Method in Moslem Kids Clothes Demand Forecasting: Case Study,” Procedia Comput. Sci., vol. 72, pp. 630– 637, 2015, doi: 10.1016/j.procs.2015.12.172.