BAB 2

TINJAUAN TEORI DAN HIPOTESIS

2.1 Tinjauan Teori 2.1.1 Pemasaran Jasa

Industri jasa pada saat ini merupakan sektor ekonomi yang sangat besar dan tumbuh sangat pesat. Pertumbuhan tersebut selain diakibatkan oleh pertumbuhan jenis jasa yang sudah ada sebelumnya, juga disebabkan oleh munculnya jenis jasa baru, sebagai akibat dari tuntutan dan perkembangan teknologi. Dipandang dari konteks globalisasi, pesatnya pertumbuhan bisnis jasa antar negara ditandai dengan meningkatnya intensitas pemasaran lintas negara serta terjadinya aliansi berbagai penyedia jasa di dunia. Perkembangan tersebut pada akhirnya mampu memberikan tekanan yang kuat terhadap perombakan regulasi, khususnya pengenduran proteksi dan pemanfaatan teknologi baru yang secara langsung akan berdampak kepada menguatnya kompetisi dalam industri (Tjiptono 2006; 197).

Kondisi ini secara langsung menghadapkan para pelaku bisnis kepada permasalahan persaingan usaha yang semakin tinggi. Mereka dituntut untuk mampu mengidentifikasikan bentuk persaingan yang akan dihadapi, menetapkan berbagai standar kinerjanya serta mengenali secara baik para pesaingnya. Dinamika yang terjadi pada sektor jasa terlihat dari perkembangan berbagai industri seperti perbankan, asuransi, penerbangan, telekomunikasi, retail, konsultan dan pengacara. Selain itu terlihat juga dari maraknya organisasi nirlaba

seperti LSM, lembaga pemerintah, rumah sakit, perguruan tinggi yang kini semakin menyadari perlunya peningkatan orientasi kepada pelanggan atau konsumen. Perusahaan manufaktur kini juga telah menyadari perlunya elemen jasa pada produknya sebagai upaya peningkatan competitive advantage bisnisnya (Hurriyati, 2005: 41).

Implikasi penting dari fenomena ini adalah semakin tingginya tingkat persaingan, sehingga diperlukan manajemen pemasaran jasa yang berbeda dibandingkan dengan pemasaran tradisional (barang). Tjiptono, (2006;156) menyatakan bahwa pemasaran jasa adalah mengenai janji yang dibuat kepada pelanggan dan harus dijaga.

2.1.2 Pengertian dan Tujuan Pemasaran Jasa Bank

Bagi dunia perbankan yang merupakan badan usaha yang berorientasi profit, kegiatan pemasaran sudah merupakan suatu kebutuhan utama dan sudah merupakan suatu keharusan untuk dijalankan. Tanpa kegiatan pemasaran jangan diharapkan kebutuhan dan keinginan pelanggannya akan terpenuhi. Oleh karena itu, bagi dunia usaha apalagi seperti usaha perbankan perlu mengemas kegiatan pemasarannya secara terpadu dan terus-menerus melakukan riset pasar. Pemasaran harus dikelola secara profesional, sehingga kebutuhan dan keinginan pelanggan akan segera terpenuhi dan terpuaskan. Pengelolaan pemasaran bank yang profesional inilah yang disebut dengan nama manajemen pemasaran bank.

Kasmir, (2003;78) menyatakan bahwa pemasaran bank adalah “suatu proses untuk menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara

memberikan kepuasan.”Dari definisi ini beberapa pengertian yang perlu untuk diketahui adalah sebagai berikut:

1. Produk bank adalah jasa yang ditawarkan kepada nasabah untuk mendapatkan perhatian, untuk dimiliki, digunakan atau dikonsumsi untuk memenuhi kebutuhan dan keinginan nasabah. Produk bank terdiri dari produk simpanan (giro, tabungan dan deposito), pinjaman (kredit) atau jasa-jasa bank lainnya seperti transfer, kliring, inkaso, safe deposit box, kartu kredit, letter of credit, bank garansi, traveller cheque, bank draf, dan jasa-jasa bank lainnya.

2. Permintaan suatu keinginan manusia yang didukung oleh daya belinya. Artinya, permintaan akan terjadi apabila konsumen memiliki sejumlah dana atau barang pengganti untuk memperoleh barang yang lain. Besarnya permintaan nasabah tergantung dari daya beli nasabah tersebut di samping harus didukung oleh minat dan akses mendapatkannya.

3. Pertukaran adalah tindakan untuk memperoleh sesuatu barang yang diinginkan dari seseorang dengan menawarkan sesuatu sebagai penggantinya.

4. Pasar adalah himpunan nasabah (pembeli nyata dan pembeli potensial) atas suatu produk, baik barang maupun jasa. Pasar dapat diartikan pula sebagai tempat penjual dan pembeli melakukan transaksi. Arti lainnya dapat pula berarti pasar tidak memiliki tempat pertemuan, akan tetapi lewat alat-alat lain seperti telepon, faks, internet.

5. Kebutuhan nasabah bank adalah suatu keadaan yang dirasakan tidak ada dalam diri seseorang.

6. Keinginan nasabah bank adalah merupakan kebutuhan yang dibentuk oleh kultur dan kepribadian individu.

Selanjutnya Kasmir (2003; 95), menyatakan bahwa tujuan pemasaran bank secara umum adalah untuk:

1. Memaksimumkan konsumsi atau dengan kata lain memudahkan dan merangsang konsumsi, sehingga dapat menarik nasabah untuk membeli produk yang ditawarkan bank secara berulang-ulang.

2. Memaksimumkan kepuasan pelanggan melalui berbagai pelayanan yang diinginkan nasabah. Nasabah yang puas akan menjadi ujung tombak pemasaran selanjutnya, karena kepuasan ini akan ditularkan kepada nasabah lainnya melalui ceritanya (word of mouth).

3. Memaksimukan pilihan (ragam produk) dalam arti bank menyediakan berbagai jenis produk bank sehingga nasabah memiliki beragam pilihan pula. 4. Memaksimumkan mutu hidup dengan memberikan berbagai kemudahan

kepada nasabah dan menciptakan iklim yang efisien.

2.1.3 Kepercayaan (Trust)

Kepercayaan merupakan suatu hal yang penting bagi sebuah komitmen atau janji, dan komitmen hanya dapat direalisasikan jika suatu saat berarti. Kepercayaan ada jika para pelanggan percaya bahwa penyedia layanan jasa tersebut dapat dipercaya dan juga mempunyai derajat integritas yang tinggi. Kepercayaan pelanggan adalah semua pengetahuan yang dimiliki pelanggan dan semua kesimpulan yang dibuat pelanggan tentang objek, atribut dan manfaatnya. (Sunarto 2003:153)

Kepercayaan,sikap,dan perilaku terbentuk dengan dua cara berbeda.Pada formasi langsung kepercayaan,sikap,dan perilaku diciptakan tanpa terjadi keadaan lain sebelumnya.Jadi, seperti ditunjukan oleh perspektif pengaruh perilaku, perilaku dapat terjadi tanpa pembentukan sikap atau kepercayaan awal konsumen yang kuat tentang objek di mana perilaku diarahkan.Demikian juga, seperti dinyatakan oleh perspektif eksperensial sikap (misalnya, perasaan) dapat tercipta tanpa pengembangan kepercayaan spesifik awal konsumen tentang objek sikap. (Sunarto 2003:163).

Kepercayaan adalah keyakinan bahwa seseorang akan menemukan apa yang diinginkan pada mitra pertukaran. Kepercayaan melibatkan kesediaan seseorang untuk untuk bertingkah laku tertentu karena keyakinan bahwa mitranya akan memberikan apa yang ia harapkan dan suatu harapan yang umumnya dimiliki seseorang bahwa kata, janji atau pernyataan orang lain dapat dipercaya, Kusmayadi (2007; 46)

Menurut Kusmayadi (2007; 48) , beberapa elemen penting dari kepercayaan adalah:

1. Kepercayaan merupakan perkembangan dari pengalaman dan tindakan di masa lalu watak yang diharapkan dari mitra seperti dapat dipercaya dan dapat dihandalkan

2. Kepercayaan melibatkan kesediaan untuk menempatkan diri dalam risiko 3. Kepercayaan melibatkan perasaan aman dan yakin pada diri mitra

Komponen-komponen kepercayaan ini dapat diberi label sebagai dapat diprediksi, dapat diandalkan dan keyakinan. Dapat diprediksi direfleksikan oleh

pelanggan yang mengatakan bahwa mereka berurusan dengan perusahaan tertentu karena “saya dapat mengharapkannya.” Dapat diandalkan merupakan hasil dari suatu hubungan yang berkembang sampai pada titik dimana penekanan beralih dari perilaku tertentu kepada kualitas individu – kepercayaan pada individunya, bukan pada tindakan tertentu. Keyakinan direfleksikan dari perasaan aman dalam diri pelanggan bahwa mitra mereka dalam hubungan tersebut akan “menjaga mereka.”

Dari sudut pandang pemasaran, hal ini menyatakan bahwa perkembangan kepercayaan dan khususnya keyakinan, seharusnya menjadi komponen fundamental dari strategi pemasaran yang ditujukan untuk mengarah pada penciptaan hubungan nasabah sejati. Nasabah harus mampu merasakan bahwa dia dapat mengandalkan perusahaan, bahwa perusahaan dapat dipercaya. Akan tetapi, untuk membangun kepercayaan membutuhkan waktu lama dan hanya dapat berkembang setelah pertemuan yang berulangkali dengan nasabah. Lebih penting, kepercayaan berkembang setelah seorang individu mengambil risiko dalam berhubungan dengan mitranya. Hal ini menunjukkan bahwa membangun hubungan yang dapat dipercaya akan lebih mungkin terjadi dalam sektor industri tertentu – terutama yang melibatkan pengambilan risiko oleh pelanggan dalam jangka pendek atau membutuhkan obligasi jangka panjang. Peppers and Rogers (2007; 42) menyatakan bahwa komponen-komponen kepercayaan adalah:

1. Kredibilitas. Kredibilitas berarti bahwa karyawan jujur dan kata-katanya dapat dipercaya. Kredibilitas harus dilakukan dengan kata-kata, “ saya dapat

mempercayai apa yang dikatakannya mengenai ….” bentuk lain yang berhubungan adalah believability dan truthfulness.

2. Reliabilitas. Reliabilitas berarti sesuatu yang bersifat reliable atau dapat dihandalkan. Ini berarti berhubungan dengan kualitas individu/organisasi. Reliabilitas harus dilakukan dengan tindakan; “ saya dapat mempercayai apa yang akan dilakukannya . ….” Bentuk lain yang berhubungan adalah

predictability dan familiarity

3. Intimacy. Kata yang berhubungan adalah integritas yang berarti karyawan memiliki kualitas sebagai karyawan yang memiliki prinsip moral yang kuat. Integritas menunjukkan adanya internal consistency, ada kesesuaian antara apa yang dikatakan dan dilakukan, ada konsistensi antara pikiran dan tindakan. Selain itu integritas juga menunjukkan adanya ketulusan.

CRM dimulai dengan berfokus pada pelanggan. Tetapi ada dua jenis focus pelanggan. Pertama adalah fokus pada pelanggan untuk kepentingan perusahaan. Kedua, adalah fokus secara langsung kepada kepentingan pelanggan, dengan keyakinan bahwa kebutuhan sudah diketahui, perusahaan juga akan melayani dengan baik. Pelanggan dengan mudah dan cepat mendeteksi perbedaan dalam dua pendekatan ini. Apabila implikasi penelitian benar – bahwa relationship yang dipercaya adalah relationship yang menguntungkan –maka cara paling cepat untuk menghilangkan kepercayaan adalah dengan melakukannya hanya untuk uang, hanya untuk perusahaan. Apabila pelanggan mempercayai perusahaan, perusahaan akan mendapatkan keuntungan, tetapi apabila perusahaan mencoba untuk mendapatkan laba dengan menggunakan kepercayaan sebagai self-serving

tactic, ini tidak akan terjadi. Perusahaan secara nyata harus memperhatikan hal ini karena pelanggan dapat melihat perbedaan tersebut.

Menurut Peppers and Rogers (2007;20), kepercayaan adalah keyakinan satu pihak pada reliabilitas, durabilitas, dan integritas pihak lain dalam relationship dan keyakinan bahwa tindakannya merupakan kepentingan yang paling baik dan akan menghasilkan hasil positif bagi pihak yang dipercaya.

Kepercayaan merupakan hal penting bagi kesuksesan relationship. Benefit

relationship yang didasarkan pada kepercayaan adalah signifikan dan

menggambarkan hal-hal berikut:

1. Cooperation. Kepercayaan dapat meredakan perasaaan ketidakpastian dan risiko, jadi bertindak untuk menghasilkan peningkatan kerjasama antara anggota relationship. Dengan meningkatnya tingkat kepercayaan, anggota belajar bahwa kerjasama memberikan hasil yang melebihi hasil yang lebih banyak dibandingkan apabila dikerjakan sendiri.

2. Komitmen. Komitmen merupakan komponen yang dapat membangun

relationship dan merupakan hal yang mudah hilang, yang akan dibentuk

hanya dengan pihak-pihak yang saling percaya.

3. Relationship duration. Kepercayaan mendorong anggota relationship bekerja untuk menghasilkan relationship dan untuk menahan godaan untuk tidak mengutamakan hasil jangka pendek dan atau bertindak secara oportunis. Kepercayaan dari penjual secara positif dihubungkan dengan kemungkinan bahwa pembeli akan terlibat dalam bisnis pada masa yang akan datang, oleh karena itu memberikan kontribusi untuk meningkatkan durasi relationship.

4. Kualitas. Pihak yang percaya lebih mungkin untuk menerima dan menggunakan informasi dari pihak yang dipercaya, dan pada gilirannya menghasilkan benefit yang lebih besar dari informasi tersebut. Akhirnya, adanya kepercayaan memungkinkan perselisihan atau konflik dapat dipecahkan secara efisien dan damai. Dalam kondisi tidak ada kepercayaan, perselisihan dirasakan merupakan tanda akan adanya kesulitan pada masa yang akan datang dan biasanya menyebabkan berakhirnya relationship.

Kepercayaan secara jelas sangat bermanfaat dan penting untuk membangun relationship, walaupun, menjadi pihak yang dipercaya tidaklah mudah dan memerlukan usaha bersama. Faktor-faktor berikut memberikan kontribusi bagi terbentuknya kepercayaan (Moormen et.al 2003; 81-101).

1. Shared value. Nilai-nilai merupakan hal mendasar untuk mengembangkan kepercayaan. Pihak-pihak dalam relationship yang memiliki perilaku, tujuan dan kebijakan yang sama akan mempengaruhi kemampuan mengembangkan kepercayaan. Pihak-pihak yang terlibat sulit untuk saling percaya apabila ide masing-masing pihak tidak konsisten.

2. Interdependence. Ketergantungan pada pihak lain mengimplikasikan kerentanan. Untuk mengurangi risiko, pihak yang tidak percaya akan membina relationship dengan pihak yang dapat dipercaya.

3. Quality communication. Komunikasi yang terbuka dan teratur, apakah formal atau informal, dapat meluruskan harapan, memecahkan persoalan, dan meredakan ketidakpastian dalam pertukaran. Komunikasi yang dilakukan untuk menghasilkan kepercayaan harus dilakukan secara teratur dan

berkualitas tinggi; atau dengan kata lain, harus relevan, tepat waktu, dan reliable. Komunikasi masa lalu yang positif akan menimbulkan kepercayaan, dan pada gilirannya akan menjadi komunikasi yang lebih baik.

4. Nonopportunistic behavior. Berperilaku secara opportunis adalah dasar bagi terbatasnya pertukaran. Relationship jangka panjang yang didasarkan pada kepercayaan memerlukan partisipasi semua pihak dan tindakan yang meningkatkan keinginan untuk berbagi benefit dalam jangka panjang. Komitmen dan kepercayaan merupakan dua komponen yang paling penting dari hubungan jangka panjang antara perusahaan dengan partner pertukaran mereka. Morgan and Hunt (2005; 20-38) menyatakan bahwa, “relationship

commitment dan relationship trust adalah kunci bagi kesuksesan pemasaran

relasional. Komitmen dan kepercayaan secara langsung membawa perilaku kerjasama yang mendorong kesuksesan pemasaran relasional.

Maharani, (2010;23) berpendapat bahwa, terdapat empat indikator dalam variable kepercayaan yaitu

a. Kehandalan b. Kejujuran c. Kepedulian d. Kredibilitas

Komitmen dan kepercayaan merupakan kunci bagi keberhasilan relationship karena mendorong pemasar untuk (1) bekerja sama dengan mitra pertukaran dalam menjaga relationship, (2) menolak benefit jangka pendek untuk mendapatkan benefit jangka panjang, (3) memandang tindakan yang

berpotensi memiliki risiko tinggi secara bijaksana dengan keyakinan bahwa mitra mereka tidak akan bertindak secara oportunis. Mereka menyatakan bahwa ketika ada komitmen dan kepercayaan, hasilnya adalah efisiensi, produktivitas, dan efektifitas.

2.1.4 Kepuasan

1. Pengertian Kepuasan Nasabah

Kepuasan nasabah mutlak diperlukan bagi kesuksesan bisnis perbankan. Kepuasan saja tidak cukup untuk membangun atau membentuk basis nasabah yang loyal. Tingkat kepuasan pelanggan yang tinggi belum tentu menghasilkan pembelian berulang dan peningkatan penjualan (Griffin, 2005: 2). Tingkat kepuasan nasabah dapat diartikan sebagai kesesuaian antara apa yang dirasakan oleh nasabah dari pengalamannya menggunakan jasa sebuah bank dengan apa yang diharapkannya dari bank tersebut. Kepuasan pelanggan adalah seberapa jauh persepsi kinerja sebuah produk sesuai dengan harapan-harapan seorang pembeli (Kottler dan Armstrong, 2004: 793).

Seorang nasabah yang puas adalah nasabah yang merasa mendapatkan

value dari para penyedia jasa perbankan. Value tersebut bisa berasal dari

produk, pelayanan dan sistem pada sebuah bank. Jika nasabah mengatakan bahwa value adalah produk yang berkualitas, maka kepuasan terjadi jika nasabah mendapatkan produk yang berkualitas. Jika value bagi nasabah adalah kenyamanan, maka kepuasan akan datang apabila pelayanan yang diperoleh benar-benar maksimal. Semakin berkualitas produk dan layanan yang

diberikan oleh bank, maka tingkat kepuasan yang dirasakan oleh nasabah akan semakin tinggi.

Kepuasan nasabah dapat dicapai apabila pegawai bank yang terlibat langsung maupun tidak langsung dalam pelayanan dapat mengerti dan menghayati serta berkeinginan untuk melaksanakan pelayanan yang prima dan profesional kepada para nasabah. Nasabah yang merasa puas terhadap sebuah bank pasti akan menyampaikan rasa kepuasannya kepada orang lain, baik itu dalam bentuk cerita (word of mouth) ataupun memberikan rekomendasi kepada orang lain agar menggunakan jasa dari bank tersebut.

Salah satu hal yang diperlukan dalam mencapai loyalitas nasabah adalah kepuasan. Kepuasan nasabah hanya dapat tercapai dengan memberikan pelayanan yang berkualitas kepada nasabah. Produk yang ditawarkan juga dapat berpengaruh terhadap kepuasan nasabah, semakin baik fitur-fitur atau fasilitas yang ditawarkan pada produk tersebut, maka nasabah dengan sendirinya akan merasa puas. Oleh sebab itu, bank harus mampu melakukan inovasi terhadap produknya agar produk tersebut memiliki nilai tambah daripada produk bank lain. Jika nasabah dapat merasakan nilai tambah dari produk tersebut maka dengan sendirinya kepuasan nasabah dapat tercapai. Nasabah yang telah merasa puas terhadap pelayanan penyedia jasa perbankan cenderung akan menyampaikan rasa puasnya kepada orang lain dan secara tidak langsung hal itu dapat mempengaruhi orang lain agar menggunakan jasa dari bank tersebut.

Tidak hanya pada produk saja namun dalam hal interaksi yang baik antara nasabah dengan karyawan bank dapat menjadi nilai atau poin tersendiri bagi nasabah untuk menyatakan atau merasakan kepuasan terhadap bank yang telah dipilihnya tersebut. Dapat dilihat dari komunikasi antara karyawan bank dengan nasabah apabila nasabah mengalami kesulitan atau keluhan dalam melakukan kegiatan transaksi perbankan, karyawan bank dapat langsung melakukan respon terhadap keluhan tersebut. Oleh karena itu, semakin baik hubungan antara pihak bank dengan nasabahnya akan menunjang tingkat kepuasan nasabah terhadap bank tersebut.

2. Metode Pengukuran Kepuasan

Menurut Buchary (2007:285) ada 4 metode yang akan digunakan untuk mengukur kepuasan pelanggan, yaitu :

a. Sistem keluhan dan saran ( Complaint and sugestion system)

Perusahan membuka kotak saran dan menerima keluhan yang dialami oleh konsumen. Ada juga perusahaan yang memberikan amplop yang telah ditulis alamat perusahaan untuk digunakan menyampaikan saran, keluhan serta kritik. Saran tersebut dapat juga disampaikan melalui kartu komentar, customer hotlain, telepon bebas pulsa. Informasi ini dapat memberikan ide dan masukan kepada perusahaan yang memungkinkan perusahaan mengantisipasi dan cepat tanggap terhadap kritik dan saran tersebut. b. Survei kepuasan pelanggan (Customer satifaction survay )

Dalam hal ini perusahaan melakukan survei untuk mendeteksi komentar konsumen. Survei ini dapat dilakukan melalui pos, telepon, wawancara pribadi atau pelanggan diminta mengisi angket.

c. Pembeli bayangan (Ghost shopping)

Dalam hal ini perusahaan menyuruh orang tertentu sebagai pembeli keperusahaan lain atau keperusahan sendiri. Pembeli misteri ini melaporkan keunggulan dan kelemahan pelayanan yang melayaninya. Juga dilaporkan segala sesuatu yang bermanfaat sebagai bahan untuk pengambilan keputusan oleh manajemen.

Bukan orang lain yang disewa untuk menjadi pembeli bayangan tetapi juga menjadi menajer sendiri harus turun kelapangan, misaal belanja ketoko saingan dimana ia tidak kenal. Pengalaman manajer ini sangat penting karena data dan informasi diperoleh langsung ia dialami sendiri. d. Analisis pelanggan yang lari (Lost customer analysis)

konsumen yang hilang, dicoba dihubungi. Mereka diminta untuk mungungkapkan alasan mengapa mereka berhenti, atau pindah keperusahaan lain, adakah sesuatu masalah yang terjadi yang tidak bisa diatasi atau terlambat diatasi. Dari kontak semacam ini akan diperoleh informasi dan memperbaiki kinerja perusahaan sendiri agar tidak lagi ada konsumen yang lari dengan cara meningkatkan kepuasan mereka.

3. Model-Model Kepuasan Pelanggan

Menurut Tjiptono (2006 : 32) mengidentifikasikan ada dua model kepuasan pelanggan, yaitu :

a. Model kognitif

Pada model ini penilaian didasarkan pada perbedaan antara suatu kumpulan atau kombinasi atribut yang dipandang ideal untuk individu dan

persepsinya tentang kombinasi dari atribut sebenarnya. Jadi indeks kepuasan konsumen dalam model ini mengukur perbedaan apa yang diinginkan oleh konsumen dan membeli produk atau jasa dan apa yang sesungguhnya yanng ditawarkan oleh perusahaan.

b. Model efektif

Model efektif menyatakan bahwa penilaian konsumen individual terhadap suatu produk atau jasa tidak semata-mata berdasarkan perhitungan rasional. Namun juga berdasarkan kebutuhan subyektif, aspirasi, prilaku pelajar, emosi, perasaan, spesifik, suasana hati dan lain sebagainya. Maksud dari fokus ini adalah agar dapat dijelaskan dan diukur tingkat kepuasan dalam suatu kurun waktu.

4. Faktor Yang Mempengaruhi Kepuasan Pelanggan

Menurut Tjiptono (2006:35) ada beberapa faktor yang mempengaruhi kepuasan konsumen terhadap jasa. Adapun faktor-faktor tersebut sebagai berikut :

a. Sistem pengiriman

Adalah memindahkan produk dari produsen kekonsumen atau pemakaian akhir dalam bisnisnya meliputi sluran distribusi dan pemasok dan perantara. Jaringan sistem pengiriman ini harus dapaat berfungsi sebagai unit yang terpadu dan terkordinasi dimana semua anggotanya mengerti dan menaggapi semua kebutuhan dan keinginan konsumen sehingga kepuasaan konsumen dapat tercapai.

b. Performa jasa

Adalah sangat penting dan mempengaruhu kepuasan konsumen, karena mutu merupakan hal utama yang menjadi keunggulan bersaing pada suatu perusahaan.

c. Citra

Adalah para konsumen, memiliki sesuatu bukan hanya sekedar membutuhkan barang tersebut, tapi ada suatu yang diharapkan yaitu sesuatu yang sesuai dengan citrayang terbentuk dalam dirinya. Oleh karena itu perusahaan harus selalu memberikan informasi yang baik kepada masyarakat sehingga terbentuk citra yang baik pula.

d. Hubungan harga diri dan nilai

Adalah merupakan nilai harga yang ditawarkan sesuai dangan harga yang diberikan, sehingga timbul hubungan yang menguntungkan antara harga dan nilai suatu perusahaan. Tapi dilain pihak manajemen untuk bersaing diatas dasar harga diantara nilai yang ditetapkan, dimana para konsumen sudah menetapkan nilai yang seimbang.

e. Persaingan

Adalah hal yang mempengaruhi kepuasan konsumen dan merupakan peluang untuk memperoleh keunggulan bersaing dalam suatu perusahaan dalam rangka yang memenuhi kebutuhan konsumen yang spesifik.

f. Kepuasan komsumen

Adalah kepuasan konsumen yang dapat ditingkatkan melalui kualitas pelayanan dengan beberapa pendekatan

2.1.5 Loyalitas

1. Pengertian Loyalitas

Loyalitas nasabah merupakan dorongan perilaku untuk melakukan pembelian secara berulang-ulang dan untuk membangun kesetiaaan pelanggan terhadap suatu produk atau jasa yang ditawarkan oleh bank. Menurut Griffin (2005: 31) Loyalitas dapat didefinisikan berdasarkan perilaku membeli. Mempertahankan loyalitas nasabah merupakan cara yang lebih efisien daripada bank harus mencari nasabah baru. Mempertahankan loyalitas nasabah dapat dilakukan dengan berbagai cara diantaranya dengan meningkatkan kinerja sumber daya manusia yang dalam hal ini karyawan bank agar dapat menumbuhkan rasa percaya akan kemampuan bank yang pada akhirnya dapat memberikan kepuasan terhadap nasabahnya.

Didalam konsep loyalitas terdapat empat tahap yang saling berurutan yaitu: (1) Loyalitas Kognitif adalah tahap dimana adanya kepercayaan terhadap suatu merek, dan merek tersebut lebih dipilih daripada merek yang lain; (2) Loyalitas Afektif adalah sikap pemilihan konsumen terhadap merek yang timbul akibat adanya kepuasan; (3) Loyalitas Konatif adalah intensi membeli ulang yang kuat dan membeli keterlibatan tinggi sebagai dorongan motivasi; (4) Loyalitas Tindakan adalah menghubungkan peningkatan yang baik dari minat dan keinginan menjadi sebuah tindakan yang disertai kemauan untuk mengatasi segala halangan yang mungkin terjadi

2. Faktor-Faktor yang mempengaruhi Loyalitas Nasabah

Merujuk pada pendapat Krismanto (2009) terdapat beberapa variabel yang bisa mempengaruhi loyalitas Nasabah, yaitu:

a. Kualitas Pelayanan

Kualitas merupakan suatu kondisi dinamis yang berpengaruh dengan produk, jasa, manusia, proses dan lingkungan yang memenuhi atau melebihi harapan (Tjiptono, 2006;86). Sedangkan menurut Laksana, (2008 : 88), kualitas dapat juga didefinisikan sebagai tingkat mutu yang diharapkan dan pengendalian keragaman dalam mencapai mutu tersebut untuk memenuhi kebutuhan konsumen. Pelayanan adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh satu pihak kepada pihak lain yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun (Kotler, 2007 : 83). Pelayanan merupakan perilaku produsen dalam rangka memenuhi kubutuhan dan keinginan konsumen demi tercapainya kepuasan pada konsumen itu sendiri. Pada umumnya pelayanan yang tinggi akan menghasilkan kepuasan yang tinggi, serta pembelian ulang yang lebih sering. Jadi, dapat disimpulkan bahwa kualitas layanan adalah segala bentuk aktifitas yang dilakukan oleh perusahaan guna memenuhi harapan konsumen. Demikian dapat disimpulkan bahwa kualitas pelayanan akan mempengaruhi loyalitas nasabah. Karena dengan kualitas layanan yang baik maka nasabah akan tetap loyal terhadap bank yang dipilihnya.

b. Penanganan Komplain

Penanganan komplain nasabah pada bank saat ini menjadi salah satu kunci utama suatu bank dapat terus tumbuh dan berkembang, karena apabila nasabah merasa tidak mendapatkan layanan yang baik saat menyampaikan keluhan maka nasabah akan dengan mudahnya untuk berpindah ke bank lain yang dianggap bisa memberikan layanan terhadap komplain dengan baik (Nyer:2000). Penanganan komplain oleh bank menjadi alat untuk mendongkrak perolehan profit bank bersangkutan. Dengan demikian, dapat disimpulkan bahwa penganganan komplain sangat mempengaruhi loyalitas nasabah pada bank yang dipilihnya. Karena hal tersebut berkaitan dengan penilaian masing-masing individu para nasabah.

c. Citra

Sebuah lembaga perbankan akan dianggap berhasil dalam membangun citra banknya apabila berhasil untuk menciptakan atau membangun suatu hal yang menyenangkan dan dapat berhasil untuk menarik minat nasabah, baik itu nasabah baru maupun nasabah yang telah ada. Nasabah akan cenderung mendatangi atau akan menjadi bagian dari perusahaan (bank) tersebut apabila telah memiliki gambaran tentang apa yang akan dialami dan rasakan dengan berdasarkan pada pengalaman-pengalaman transaksi atau informasi sebelumnya dari bank-bank pesaing atau menurut cerita dari nasabah lain (Bontis dan Booker 2007). Hal tersebut menunjukkan bahwa informasi yang diperoleh dari nasabah lama bisa dijadikan bahan evaluasi atas citra suatu bank bagi nasabah untuk bisa digabungkan dengan

pengalamannya sendiri yang dialaminya untuk kemudian menentukan penilaiannya sendiri terhadap citra suatu bank. Nasabah tidak mengalami secara langsung biasanya akan mendapatkan informasi dari iklan di media atau dari cerita orang lain. Dengan demikian, dapat disimpulkan bahwa citra bank dapat mempengaruhi loyalitas nasabah. Karena hal tersebut dipengaruhi oleh persepsi nasabah terhadap bank yang dipilihnya.

d. Kepuasan

Kepuasan nasabah adalah perasaan senang atau kecewa seseorang yang muncul setelah membandingkan antara persepsi/kesannya terhadap kinerja (atau hasil) suatu produk dan harapannya (Kotler, 2007: 42). Salah satu hal yang diperlukan dalam mencapai loyalitas nasabah adalah kepuasan. Kepuasan nasabah hanya dapat tercapai dengan memberikan pelayanan yang berkualitas kepada nasabah. Dengan demikian, dapat disimpulkan bahwa kepuasan nasabah akan mempengaruhi loyalitas nasabah. Karena apabila nasabah tersebut merasa puas maka sikap loyal nasabah tersebut akan bertambah dengan sendirinya.

2.1.6 Pengaruh Kepercayaan Terhadap Loyalitas

Kepercayaan merupakan komponen fundamental dari strategi pemasaran

dalam menciptakan hubungan sejati dengan konsumen. Perusahaan yang

beroperasi di pasar industri membangun hubungan kerjasama dengan

pelanggannya sebagai salah satu strategi bersaing. Dengan hubungan kerjasama

yang bersifat jangka panjang, perusahaan dapat bekerja lebih efektif dengan

kerjasama yang demikian biasanya ditandai dengan adanya kepercayaan yang

tinggi (Morgan and Hunt, 2003).

Kondisi yang hampir sama juga terjadi di pasar konsumen dimana tingkat

persaingan antar perusahaan sangat tinggi. Mengikuti strategi yang dilakukan oleh

perusahaan industri, perusahaan barang konsumsi berusaha membangun hubungan

dengan konsumennya (Bennet, 2006). Hal ini dilakukan dengan membangun

kepercayaan konsumen terhadap merek produk perusahaan. Lau and Lee (2001)

menunjukkan bahwa pada saat konsumen percaya bahwa merek tertentu mampu

memberikan apa yang mereka harapkan akan memunculkan loyalitas terhadap

merek tersebut. Temuan ini didukung oleh Aydin dan Ozer. (2005) yang

membuktikan adanya pengaruh kepercayaan konsumen terhadap loyalitas secara

positif dan signifikan.

2.1.7 Pengaruh Kepuasan terhadap Loyalitas Nasabah

Nasabah yang puas akan memiliki loyalitas, tidak mudah berpindah ke bank lain sedangkan nasabah yang tidak puas akan tidak loyal terhadap bank yang dipilihnya. Kepuasan dan loyalitas memiliki hubungan yang tidak dapat terpisahkan (Oliver, 2001). Salah satu cara untuk mendapatkan nasabah yang loyal adalah dengan cara memuaskan kebutuhan nasabah. Kepuasan nasabah memiliki hubungan yang sangat erat terhadap loyalitas nasabah. Hubungan antara kepuasan dan loyalitas adalah saat dimana konsumen mencapai tingkat kepuasan yaitu saat melakukan pembelian ulang dan menginformasikan produk-produk perusahaan dengan baik kepada orang lain (Kottler, 2007). Kepuasan adalah salah satu diantara penyebab terbentuknya loyalitas. (Dharmayanti, 2006), Hubungan

kepuasan nasabah dengan loyalitas nasabah berbanding lurus, apabila kepuasan meningkat maka loyalitas juga akan meningkat. Jadi, dapat disimpulkan bahwa nasabah yang memiliki kepuasan dan loyalitas tinggi, maka nasabah tersebut akan melakukan pembelian secara berulang dan mampu menginformasikan tentang keunggulan dari produk-produk bank tersebut kepada orang lain.

2.1.8 Peneliti Terdahulu

Dalam penelitian ini, mengambil tiga sumber referensi dari penelitian

sebelumnya berkaitan dengan pengaruh kepercayaan dan kepuasan terhadap loyalitas. Penelitian yang pertama dilakukan oleh Maharani (2010), dengan judul penelitian “Analisis Pengaruh Kepercayaan Dan Kepuasan Terhadap Loyalitas Nasabah Tabungan Bank Mega Semarang”. Dalam penelitian tersebut, objek dalam penelitian ini ialah nasabah Bank Mega Semarang. Analisis kuantitatif dalam penelitian tersebut dilakukan dengan uji reliabilitas, uji validitas, uji asumsi klasik (yang terdiri dari uji multikoliniearitas, uji normalitas dan uji heterokedastisitas), analisis regresi linier berganda, uji Goodness of Fit (yang terdiri dari koefisien determinasi, uji F dan uji t). Sedangkan analisis kualitatif diperoleh dari intepretasi para responden dalam penelitian ini. Hasil penelitian menunjukkan bahwa variabel kepercayaan pelanggan dan kepuasan pelanggan memiliki pengaruh yang positif terhadap loyalitas pelanggan.

Penelitian selanjutnya dilakukan oleh Zarniwati et.al (2013) yang mengambil judul “Analisis Pengaruh Kepercayaan, Komitmen, Komunikasi dan Penanganan Keluhan Terhadap Loyalitas Nasabah PT. BNI (Persero) Tbk. Cabang Padang”. Dalam penelitian tersebut bertujuan untuk menganalisis kepercayaan, komitmen,

komunikasi dan penanganan keluhan terhadap loyalitas nasabah PT. BNI (Persero) Tbk. Cabang Padang. Sampel pada penelitian ini adalah nasabah yang menabung di PT. BNI (persero) Cabang Padang dengan menggunakan random sampling yakni pengambilan sampel secara acak. Metode analisis yang digunakan adalah analisis regresi linier berganda. Hasil pengujian menunjukkan variasi penanganan keluhan tidak berpengaruh signifikan terhadap kepuasan nasabah sedangkan kepercayan, komitmen dan komunikasi terhadap kepuasan nasabah. Hasil pengujian simultan menunjukkan kepercayaan, komitmen, komunikasi dan penanganan keluhan secara bersama-sama berpengaruh signifikan terhadap kepuasan nasabah BNI.

Penelitian selanjutnya dilakukan oleh Dharmayanti (2006) melakukan penelitian berkaitan dengan Analisis Dampak Service Performance Dan Kepuasan Sebagai

Moderating Variable Terhadap Loyalitas Nasabah (Studi pada Nasabah

Tabungan Bank Mandiri Cabang Surabaya). Penelitian ini mempunyai tujuan menguji pengaruh langsung service performance terhadap loyalitas nasabah, dan menguji pengaruh interaksi service performance dan kepuasan nasabah terhadap loyalitas nasabah dengan kepuasan sebagai variabel moderator antara service

performance dan loyalitas nasabah. Penelitian ini menggunakan alat analisis Moderator Regression Analysis. Dilakukan di Surabaya dengan obyek penelitian

tiga Bank Mandiri cabang Surabaya. Data yang terkumpul 275 dari 300 kuesioner yang disebarkan. Hasil penelitian menunjukkan bahwa interaksi antara service

performance dan kepuasan nasabah sebagai variabel moderator dapat lebih

Pada penilitian kali ini mengambil pokok bahasan yang sama yaitu berkaitan dengan loyalitas nasabah. Untuk lebih jelasnya persamaan dan perbedaan penelitian ini dengan penelitian terdahulu dapat dilihat mapping persamaan dan perbedaan sebagai berikut :

Tabel 1

Mapping Persamaan dan Perbedaan Penelitian Nama

Peneliti Judul Variabel

Teknik

Analisis Data Hasil Penelitian Maharani (2010) Analisis Pengaruh Kepercayaan Dan Kepuasan Terhadap Loyalitas Nasabah Tabungan Bank Mega Semarang Kepercayaan, kepuasan dan loyalitas Regresi Linier Berganda

Baik secara simultan maupun parsil

masing-masing variabel predictor berpengaruh signifikan terhadap loyalitas Zarniwati (2013) Analisis Pengaruh Kepercayaan, Komitmen, Komunikasi dan Penanganan Keluhan Terhadap Loyalitas Nasabah PT. BNI (Persero) Tbk. Cabang Padang Kepercayaan, Komitmen, Komunikasi dan Penanganan Keluhan Terhadap Loyalitas Regresi Linier Berganda

Baik secara simultan maupun parsil

masing-masing variabel

predictor berpengaruh signifikan terhadap loyalitas

Nama

Peneliti Judul Variabel

Teknik

Analisis Data Hasil Penelitian Dharmayanti (2006) Analisis Dampak Service Performance Dan Kepuasan Sebagai Moderating Variable Terhadap Loyalitas Nasabah Service Performance, kepuasan dan loyalitas Path Anaylisis Antara service performance dan kepuasan nasabah sebagai variabel

moderator dapat lebih menjelaskan variasi loyalitas nasabah daripada masing-masing variabel Penelitian sekarang Analisis Pengaruh Keperucayaan dan Kepuasan terhadap Loyalitas Nasabah Tabungan Simpeda Bank Jatim Cabang

Basuki Rahmat Utama Surabaya Kepercayaan, kepuasan dan loyalitas Regresi linier berganda

Menduga bahwa model yang digunakan dalam penelitian mempunyai pengaruh signifikan terhadap loyalitas nasabah

Penelitian kali ini terdapat persamaan dan perbedaan dengan penelitian-penelitian terdahulu yang telah dilakukan sebagai berikut :

1. Persamaan

Dalam penelitian kali ini sama-sama menguji tentang loyalitas konsumen berkaitan dengan kepercayaan dan kepuasan serta teknik analisa data yang digunakan sama-sama menggunakan regresi linier berganda.

2. Perbedaan

Perbedaan penelitian kali ini terletak pada obyek yang diteliti. Pada penelitian kali ini obyek yang diteliti adalah Bank Jatim Cabang Utama Basuki Rahmad Surabaya. Pada penelitian sekarang variabel independen yang digunakan variabel kepercayaan dan kepuasan. sedangkan pada penelitian terdahulu variabel independennya terpencar.Variabel kepercayaan dan kepuasan mengambil dari peneliti Maharani (2010),sedangkan variabel kepercayaan mengambil dari peneliti Zarniwati (2013),dan variabel kepuasan mengambil dari Dharmayanti (2006). Pada penelitian sekarang metode analisis yang digunakan juga terdapat perbedaan. Pada metode penelitian sekarang ini menggunakan regresi linier berganda, sedangkan pada penelitian terdahulu menggunakan Path Analysis serta tahun penelitian yang dilakukan. Pada penelitian kali ini dilakukan pada bulan Nopember 2013.

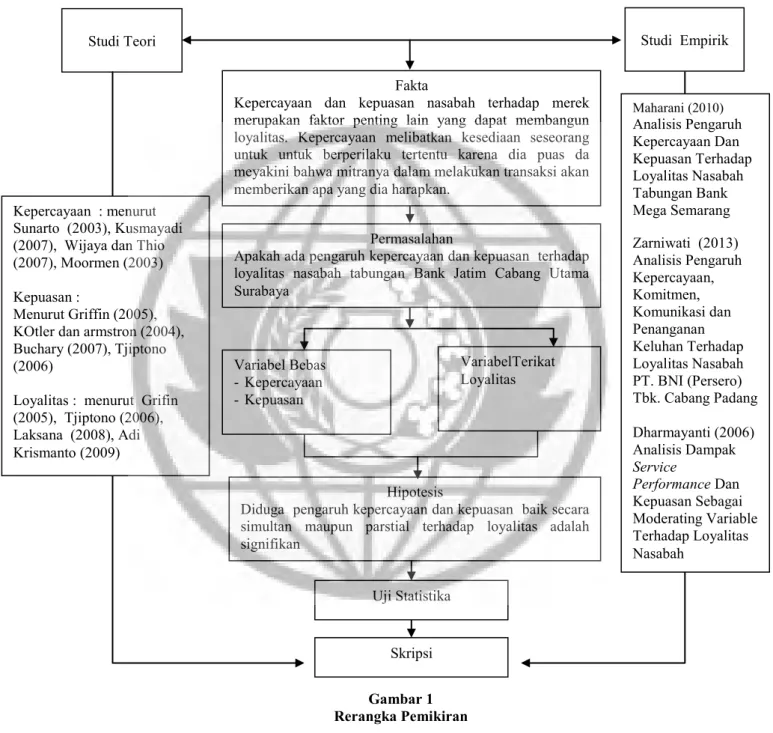

2.1.9 Rerangka Pemikiran

Rerangka pemikiran disusun atas dasar tinjauan teoritis, untuk kemudian melakukan analisis dan pemecahan masalah yang dikemukakan peneliti. Dari latqara belakang masalah, rumusan masalah serta tujuan penelitian yang telah

dikemukakan, maka dapat disusun rerangka pemikiran gambar 1 dan rerangka konseptual gambar 2 sebagai berikut :

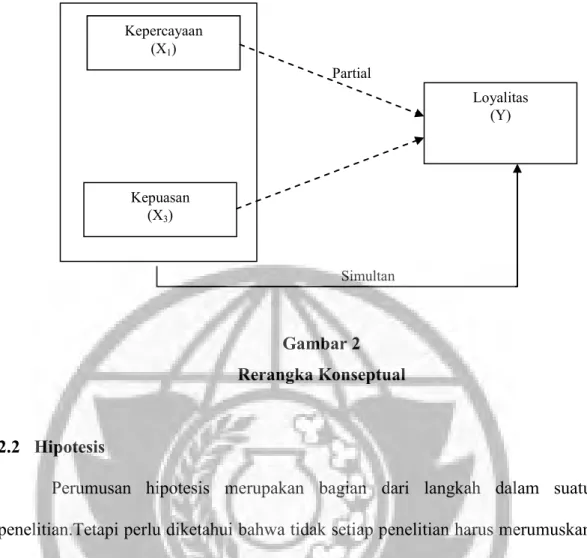

Berdasarkan rerangka pemikiran tersebut diatas maka dapat dibuat suatu rerangka konseptual terlihat pada gambar 2 sebagai berikut :

Variabel Bebas - Kepercayaan - Kepuasan VariabelTerikat Loyalitas Hipotesis

Diduga pengaruh kepercayaan dan kepuasan baik secara simultan maupun parstial terhadap loyalitas adalah signifikan

Uji Statistika

Studi Teori Studi Empirik

Skripsi Kepercayaan : menurut

Sunarto (2003), Kusmayadi (2007), Wijaya dan Thio (2007), Moormen (2003) Kepuasan :

Menurut Griffin (2005), KOtler dan armstron (2004), Buchary (2007), Tjiptono (2006)

Loyalitas : menurut Grifin (2005), Tjiptono (2006), Laksana (2008), Adi Krismanto (2009) Maharani (2010) Analisis Pengaruh Kepercayaan Dan Kepuasan Terhadap Loyalitas Nasabah Tabungan Bank Mega Semarang Zarniwati (2013) Analisis Pengaruh Kepercayaan, Komitmen, Komunikasi dan Penanganan Keluhan Terhadap Loyalitas Nasabah PT. BNI (Persero) Tbk. Cabang Padang Dharmayanti (2006) Analisis Dampak Service Performance Dan Kepuasan Sebagai Moderating Variable Terhadap Loyalitas Nasabah Permasalahan

Apakah ada pengaruh kepercayaan dan kepuasan terhadap loyalitas nasabah tabungan Bank Jatim Cabang Utama Surabaya

Fakta

Kepercayaan dan kepuasan nasabah terhadap merek merupakan faktor penting lain yang dapat membangun loyalitas. Kepercayaan melibatkan kesediaan seseorang untuk untuk berperilaku tertentu karena dia puas da meyakini bahwa mitranya dalam melakukan transaksi akan memberikan apa yang dia harapkan.

Gambar 1 Rerangka Pemikiran

Gambar 2 Rerangka Konseptual

2.2 Hipotesis

Perumusan hipotesis merupakan bagian dari langkah dalam suatu penelitian.Tetapi perlu diketahui bahwa tidak setiap penelitian harus merumuskan hipotesisi. Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk pernyataan (Sugiyono, 2008 : 64) seperti dibawah ini yaitu :

H1 : Pengaruh kepercayaan dan kepuasan secara simultan berpengaruh signifikan

terhadap loyalitas nasabah tabungan Bank Jatim Cabang Utama Basuki Rahmat Surabaya.

H2 : Pengaruh kepercayaan dan kepuasan secara parsial berpengaruh signifikan

terhadap loayalitas nasabah tabungan Bank Jatim Cabang Utama Basuki Rahmat Surabaya.

H3 : Kepuasan memiliki pengaruh dominan terhadap loayalitas nasabah tabungan

Bank Jatim Cabang Utama Basuki Rahmat Surabaya.

Kepemimpinan (X1) Kepercayaan (X1) Kepuasan (X3) Loyalitas (Y) Partial Simultan