72

ANALISIS PENGUKURAN PRODUKTIVITAS DENGAN

MENGGUNAKAN MODEL MUNDEL DAN APC

Oleh : Winarni.

winarni@akprind.ac.id

Teknik Industri Institut Sains & Teknologi AKPRIND Yogyakarta

ABSTRAK

Setiap kegiatan produksi atau operasi pada setiap perusahaan pasti mengharapkan

terciptanya produktivitas hasil produksi, produktivitas biaya produksi. Penelitian ini bertujuan

untuk membantu perusahaan mengetahui tingkat produktivitas biaya produksi melalui

pengukuran. Produktivitas dengan menggunakan model American Productivity Centre (APC)

dan model Mundel. Data yang dikumpulkan terdiri dari data produksi dan biaya produksi.

sedangkan data lainnya diperoleh melalui wawancara langsung kepada perwakilan tenaga kerja.

Hasil perhitungan dengan menggunakan kedua model tersebut terdapat perbedaan hasil

perhitungan produktivitas. Perbedaan tersebut yaitu pada model Mundel diketahui terjadi

penurunan terhadap tenaga kerja, sebesar 11.65 % dari periode 2011 ke periode 2012 dan

kenaikan pada masing-masing Input. sedangkan dengan menggunakan model APC juga terjadi

penurunan pada tenaga kerja, sebesar 4 %, material keseluruhan sebesar 2 % dan kenaikan pada

energi sebesar 4% serta pada modal sebesar 1%. Hasil perbandingan dengan kedua model

tersebut maka, perusahaan dapat memilih model Mundel yang memberikan data dan hasil

perhitungan lebih spesifik dibanding model APC.

Kata kunci : produktivitas, biaya produksi, model Mundel, model APC

ABSTRACT

In the normal production or operation of any company would expect the creation of

productivity product, incluiding the production cost productivity. This study to help companies

find level productivity cost of production through measurements using a model of the American

Productivity Centre ( APC ) and the model of Mundel. The data collected consists of data such

as data secondary production and production costs.

Primary while the data obtained trough direct interviews to representative of flabor.

From the result of calculation using both model there are differences in productivity calculation.

Such differences are known to accur in the model Mundel declice to labor, by 11.65 % from the

period 2010 to 2011 period and increase in each input. While using the model of APC also

occurs in the reduction of labour. By 4%, 2 % overall material and increase in energy by 4 %

and 1% on capital. By doing a comprasion with the model then, the company can choose the

model that gives Mundel data and the calculation is more specific than the model of APC

representative flabor.

Keyword : Productivity, cost of production, model Mundel, model APC.

PENDAHULUAN

Persaingan bisnis di pasar global menjadi sangat kompetitif , CV. Ardana Furniture yang

bergerak di bidang produksi perlengkapan interior, menyadari pentingnya meningkatkan kinerja

perusahaan sekaligus berusaha untuk terus meningkatkan keuntungan finansial perusahaan.

73

Untuk memenuhi orientasi perusahaan pada peningkatan profitabilitas dan pemenuhan

kebutuhan masyarakat akan konsumsi interior, maka perusahaan selalu meningkatkan efisiensi

dan efektivitas produksinya, yaitu dengan cara memenuhi kapasitas produksi sehingga tidak

terdapat pemborosan akibat dari penambahan jam kerja maupun biaya yang lain.

Berbagai usaha mengurangi aktifitas non-produktif dengan cara meningkatkan efisiensi

penggunaan sumber daya dalam memproduksi barang dan jasa dilakukan untuk mendapatkan

hasil kinerja yang baik, akan berpengaruh pada peningkatan keuntungan perusahaan. Oleh

karena itu dibutuhkan suatu ukuran yang dapat dijadikan sebagai informasi keadaan internal

perusahaan terutama berkaitan dengan efisiensi penggunaan sumber-sumber daya dalam

menghasilkan output dari perusahaan tersebut, serta informasi mengenai ukuran keuntungan

perusahaan sebagai alat pemantau keadaan perusahaan di pasar global (masalah eksternal). Salah

satu ukuran kinerja yang dapat menghubungkan sisi input dan output dari suatu perusahaan

adalah produktivitas, pentingnya pengetahuan mengenai produktivitas merupakan sarana untuk

meningkatkan efisiensi dan efektivitas perusahaan. Oleh karena itu produktivitas penting untuk

diketahui bagi semua pihak yang menghasilkan output dengan menggunakan input sebagai

pendukung. Ada dua (dua ) metode yang digunakan yaitu :

1. Metode APC (The American Productivity Centre)

Pusat produktivitas Amerika (The American Productivity Centre) mengemukakann ukuran

produktivitas yang didasarkan pada hubungan profitabilitas dengan produktivitas dan factor

pricerecovery (perbaikan harga).

2. Metode Mundel

Model Mundel dari bentuk indeks yang dikemukakan oleh Marvin E. Mundel, yaitu dengan

pengukuran produktivitas input dihitung secara masing- masing yang dinyatakan bahwa pada

dasarnya model Mundel dapat menggunakan salah satu formula dalam penerapan pengukuran

produktivitas pada tingkat perusahaan.

PEMBAHASAN

Tabel 1 .Biaya Produksi tahun 2011 dan 2012 CV. Ardana Furniture Yogyakarta

No Item Periode 2011 Periode 2012

kuantitas Harga Nilai kuantitas Harga Nilai

OUTPUT OUTPUT

Kursi 904 450.000 406.800.000 980 475.000 465.500.000

INPUT INPUT

1 Jok kulit (Pcs) 904 150.000 135.600.000 980 145.000 142.100.000

2 Kayu material 5 8.000.000 40.000.000 6 7.500.000 45.000.000

3 Lem ponal (set) 18 95.000 1.710.000 20 95.000 1.900.000

4 Baut paku (Box) 200 4500 900.000 210 4.500 945.000

5 Kertas amplas (M) 80 7000 560.000 85 6.500 552.500 6 Cat vernis(Liter) 75 30.000 2.250.000 77 30.000 2.310.000 7 Single face(Pcs) 904 7000 6.328.000 980 7.000 6.860.000 8 Tenaga kerja 15 10.920.000 163.800.000 17 12.480.000 212.160.000 9 Energy(Kwh) 9967.2 915 9.119.988 10360.6 915 9.479.949 10 Modal 950.000.000 990.000.000

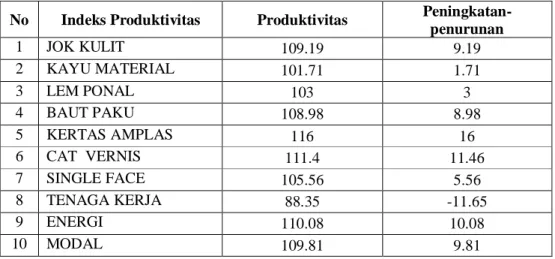

Tabel 2. Hasil Perhitungan Produktivitas Berdasarkan Teori Mundel

No Indeks Produktivitas Produktivitas Peningkatan-penurunan 1 JOK KULIT 109.19 9.19 2 KAYU MATERIAL 101.71 1.71 3 LEM PONAL 103 3 4 BAUT PAKU 108.98 8.98 5 KERTAS AMPLAS 116 16 6 CAT VERNIS 111.4 11.46 7 SINGLE FACE 105.56 5.56 8 TENAGA KERJA 88.35 -11.65 9 ENERGI 110.08 10.08 10 MODAL 109.81 9.81

Perhitungan Produktivitas menggunakan Teori Mundel: 1. IP Jok Kulit = OMP / IMP x 100

OBP / IBP

IP = 465.500.000 / 142.100.000 x 100 406.800.000/ 135.600.000

IP = 109,19

Perhitungan Produktivitas Berdasarkan Teori APC

Tabel 3. Perhitungan Produktivitas Berdasarkan Teori APC

Periode 1 Periode 2

Kuantitas Harga Nilai Kuantitas Harga Nilai

OUTPUT Total Output 904 450.000 406.800.000 980 475.000 465.500.000 INPUT Tenaga Kerja 15 10.920.000 163.800.000 17 12.480.000 212.160.000 MATERIAL Kayu 5 3 8.000.000 40.000.000 6 7.500.000 45.000.000 Jok Kulit 904 150.000 135.600.000 980 145.000 142.100.000 Total Material 175.600.000 187.100.000 ENERGI (Kwh) 9967.2 915 9.119.988 10360.6 915 9.479.949 MODAL Lem Ponal 18 95.000 1.710.000 20 95.000 1.900.000 Baut Paku 200 4500 900.000 210 4500 945.000 Kertas Amplas 80 7000 560.000 85 6500 552.000 Cat Vernis 75 30.000 2.250.000 77 30.000 2.310.000 Single Face 904 7000 6.328.000 980 7000 6.860.000 Total Modal 11.748.000 12.567.500 TOTAL INPUT 360.267.988 421.307.449

75

Tabel 4. Hasil Perhitungan Indeks Produktivitas Model APC Atas Dasar Harga Konstan

Produktivitas Periode 1 Periode 2

TOTAL OUTPUT 406.800.000 441.000.000 1.08

Input Tenaga Kerja 163.800.000 185.640.000 1.13

Input Material 175.600.000 195.000.000 1.11

Input Energi 9.119.988 9.479.949 1.04

Input Modal 11.748.000 12.610.000 1.07

Total Input 360.267.988 402.729.949 1.12

Produktivitas Tenaga Kerja 2.483 2.375 0.96

Produktivitas Material 2.316 2.261 0.98

Produktivitas Energi 44.605 46.519 1.04

Produktivitas Modal 34.627 34.972 1.01

Produktivitas Total 1.129 1.095 0.96

Perhitungan Indeks Produktivitas Model APC Total Output = = . .

. . = 1,08

1. Perhitungan produktivitas tenaga kerja berdasarkan harga konstan : Periode 1 ( periode dasar )

L1 = (15 x 10.920.000) = Rp. 163.800.000,- Periode 2 ( menggunakan harga tahun dasar )

L2 =(17 x 10.920.000) = Rp. 185.640.000 Indeks produktivitas tenaga kerja ;

= . .

. . = 1,13

2. Perhitungan Produktivitas Tenaga Kerja Periode 1: = . . . . = 2.483 Periode 2 = . . . . = 2.375

Indeks Produktivitas Tenaga Kerja = .

. = 0.96

76

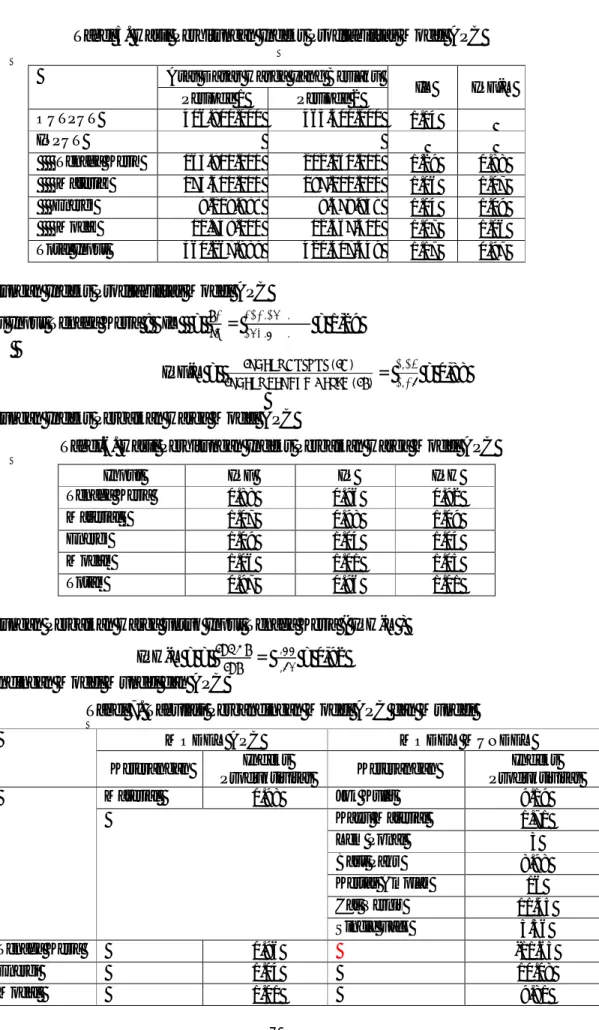

Tabel 5. Hasil Perhitungan Indeks Profitabilitas Model APC Atas Dasar Harga yang Berlaku

IL IPF-L Periode 1 Periode 2 OUTPUT 406.800.000 465.500.000 1.14 INPUT Tenaga Kerja 163.800.000 212.160.000 1.29 0.88 Material 175.600.000 187.100.000 1.06 1.07 Energi 9.119.988 9.479.949 1.04 1.09 Modal 11.748.000 12.567.500 1.07 1.06 Total Input 360.267.988 421.307.449 1.17 0.97

Perhitungan Indeks Profitabilitas Model APC Indeks Input Tenaga Kerja : IL = = . .

. . = 1,29 IPF-L = ( ) ( )= , , = 0,88 Perhitungan Indeks Perbaikan Harga Model APC

Tabel.6. Hasil Perhitungan Indeks Perbaikan Harga Model APC

Input IPF IP IPH

Tenaga Kerja 0.88 0.96 0.92

Material 1.07 0.98 1.09

Energi 1.09 1.04 1.04

Modal 1.06 1.01 1.05

Total 0.97 0.96 1.01

Perhitungan Perbaikan Harga untuk Input Tenaga Kerja ( IPH-L ) IPH-L = = = ,

, = 0,92 Perbandingan Model Mundel dan APC

Tabel 7. Tabulasi Perbandingan Model APC dan Mundel

MODEL APC MODEL MUNDEL Keterangan Indeks

Produktivitas Keterangan

Indeks Produktivitas

Material 0.98 Jok Kulit 9.19

Kayu Material 1.71 Lem Ponal 3 Baut Paku 8.98 Kertas Amplas 16 Cat Vernis 11.45 Single Face 5.56 Tenaga Kerja 0.96 -11.65 Energi 1.04 10.08 Modal 1.01 9.81

77

Implikasi hasil dengan Model Mundel 1. Jok Kulit = 9.19 %

Terlihat pada tabel 7. hal ini menunjukkan bahwa produktivitas dari Jok Kulit pada periode 2012 meningkat sebesar 9.19 % dibandingkan keadaan pada periode 2010. Karena adanya penurunan harga pada periode 2012 ke periode 2012 sebanyak Rp. 5000, terlihat pada tabel 1.

2. Kayu Material = 1.71 %

Terlihat pada tabel 7. Hal ini menunjukkan bahwa produktivitas dari Kayu Material pada periode 2012 meningkat sebesar 1.71 % dibandingkan keadaan pada pada periode 2012. Karena adanya penurunan harga pada periode 2010 ke periode 2012 sebanyak Rp. 500.000 / Cbm. Terlihat pada tabel 1.

3. Lem Ponal = 3 %

Terlihat pada tabel 7. Hal ini menunjukkan bahwa produktivitas dari Lem Ponal pada periode 2012 meningkat sebesar 3 % dibandingkan keadaan pada pada periode 2011. Dikarenakan penggunaan Lem Ponal pada proses produksi lebih baik. Sehingga walaupun terjadi kenaikan Output, akan tetapi tidak terjadi kenaikan kuantitas Lem Ponal yang lebih banyak.

4. Baut Paku = 8.98 %

Terlihat pada tabel 7. Hal ini menunjukkan bahwa produktivitas dari Baut Paku pada periode 2012 meningkat sebesar 8.98 % dibandingkan keadaan pada pada periode 2011. Dikarenakan penggunaan Baut Paku pada proses produksi lebih baik. Sehingga walaupun terjadi kenaikan Output, akan tetapi tidak terjadi kenaikan kuantitas Baut Paku yang lebih banyak.

5. Kertas Amplas = 16 %

Terlihat pada tabel 7. Hal ini menunjukkan bahwa produktivitas dari Kayu Material pada periode 2012 meningkat sebesar 16 % dibandingkan keadaan pada periode 2011. Karena adanya penurunan harga pada periode 2011 ke periode 2011 sebanyak Rp. 500 / m. Terlihat pada tabel 1.

6. Cat Vernis = 11.45 %

Terlihat pada tabel 7. Hal ini menunjukkan bahwa produktivitas dari Kayu Material pada periode 2012 meningkat sebesar 11.45 % dibandingkan keadaan pada periode 2011. Dikarenakan penggunaan Cat Vernis pada proses produksi lebih baik. Sehingga walaupun terjadi kenaikan Output, akan tetapi tidak terjadi kenaikan kuantitas Cat Vernis yang lebih banyak.

7. Single Face = 5.56%

Terlihat pada tabel 7. Hal ini menunjukkan bahwa produktivitas dari Single Face pada periode 2012 meningkat sebesar 5.56% dibandingkan keadaan pada periode 2011. Dikarenakan proses Single Face pada finishing produk lebih efisien dan lebih baik. 8. IP Tenaga Kerja = -11.65%

Terlihat pada tabel 7. Hal ini menunjukkan bahwa produktivitas dari Tenaga Kerja pada periode 2012 mengalami penurunan sebesar -11.65%. dibandingkan pada periode 2011. Dikarenakan terjadinya kenaikan upah sebesar Rp.5000. dan bertambahnya jumlah

78

tenaga kerja. Keterangan :( periode 2011 = Rp.35.000/hari) dan ( periode 2012 : Rp.40.000/hari ). Dengan Potongan 48 hari sebagai hari libur dalam 1 tahun.

9. IP Energi = 10.08

Terlihat pada tabel 7. Hal ini menunjukkan bahwa produktivitas dari Energi pada periode 2012 meningkat sebesar 10.08 % dibandingkan keadaan pada pada periode 2011. Dikarenakan penggunaan Energi pada proses produksi lebih baik. Sehingga walaupun terjadi kenaikan Output, akan tetapi tidak terjadi kenaikan kuantitas Energi yang lebih banyak.

10. IP Modal = 9.81%

Terlihat pada tabel 7. Hal ini menunjukkan bahwa produktivitas dari Baut Paku pada periode 2012 meningkat sebesar 9.81 % dibandingkan keadaan pada pada periode 2011. Dikarenakan penggunaan Modal pada proses produksi lebih baik. Sehingga walaupun terjadi kenaikan Output, akan tetapi tidak terjadi kenaikan pengguanaan Modal yang lebih banyak.

Implikasi Hasil Dengan Model APC 1. Tenaga Kerja

Terlihat pada Tabel 7. Produktivitas dari Tenaga Kerja menurun sebesar 4 % ( 96% – 100%) pada periode 2012.hal ini dikarenakan terjadi kenaikan upah dan jumlah Tenaga Kerja yang ditunjukkan oleh IPH 0.92 %.(Tabel 6) dengan efek juga menurunkan Profitabilitas sampai 12 % ( 88% - 100 % ).

2. Material

Terlihat pada Tabel 7. Produktivitas dari Material menurun sebesar 2% ( 98% -100%) pada periode 2012. Hal ini dikarenakan terjadi beberapa kerusakan pada material pada proses produksi dilakukan. Namun ada efek bersih meningkatkan profitabilitas sebesar 7% ( 107% - 100% ). Walaupun terjadi peningkatan IPH sebesar 9% (109% - 100%) karena terjadi penurunan Harga Material.

3. Energi

Terlihat pada Tabel 7. Produktivitas Energi meningkat sebesar 4 % ( 104% - 100% ) pada periode 2012. hal ini dikarenakan terjadinya penghematan Energi untuk menekan penggunaan Energi tersebut se Optimal mungkin yang ditunjukkan oleh IPH Energi sebesar 104 % (Tabel 6) dengan efek bersih meningkakan Profitabilitas sebesar 9 % 4. Modal

Terlihat pada Tabel 7. Produktivitas dari Modal menurun sebesar 4% ( 965 -100%) pada periode 2012. Hal ini dikarenakan terjadi kerusakan pada material pada saat proses produksi dilakukan. dan ada efek menurunkan profitabilitas sebesar 3% ( 97% - 100% ). Walaupun terjadi peningkatan IPH sebesar 1% (101% - 100%).

Analisis Perbandingan Model Mundel dan APC, terdapat perbedaan hasil perhitungan Indeks Produktivitas pada kedua model, dikarenakan model APC melihat secara total dari masing input. Sedangkan Model Mundel melihat Input secara mandiri atau masing-masing, adanya perbandingan dari kedua model diatas dapat diketahui dengan menggunakan Model Mundel dapat dilihat terjadi penurunan pada Tenaga Kerja. Sedangkan dengan model APC terjadi penurunan pada Tenaga Kerja dan Material. Dalam perbandingan kedua Model tersebut juga dapat dilihat kelebihan dan kekurangan dari masing-masing model yaitu :

79

1. Model Mundel

Kelebihan : kelebihan yang dimiliki model Mundel adalah dapat melihat peningkatan atau penurunan produktivitas secara spesifik atau melihat input secara masing-masing. Kekurangan:kekurangan yang dimiliki model Mundel adalah tidak dapat mengetahui secara cepat apakah produktivitas mengalami penurunan atau peningkatan karena model Mundel ini melihat Input secara masing-masing.

2. Model APC ( American Productivity Centre )

Kelebihan : kelebihan yang dimiliki model APC adalah dapat melihat lebih cepat mengetahui apakah productivity mengalami penurunan atau peningkatan, kaena model APC ini melihat seluruh total setiap Input.

Kekurangan : kekurangan yang dimiliki model APC adalah model ini tidak mengetahui secara spesifik atau masing-masing Input, apakah produktivitas mengalami penurunan atau peningkatan karena model APC ini melihat dari total setiap Input.

KESIMPULAN

1. Perhitungan Produktivitas dengan menggunakan Model Mundel dapat dilihat terjadi penurunan pada indeks produktivitas yaitu pada Tenaga Kerja. Pada Tenaga Kerja terjadi penurunan Indeks Produktivitas yang sangat signifikan sebesar 11.65%, hal ini disebabkan oleh bebrapa faktor yaitu :

a. Banyaknya waktu menganggur tenaga kerja pada saat proses menunggu pengeringan cat vernis pada kursi, untuk melanjutkan proses selanjutnya.

b. Meningkatnya upah Tenaga Kerja yang tidak sesuai dengan peningkatan Kuantitas Output produksi pada perusahaan.

c. Bertambahnya jumlah Tenaga Kerja, yang tidak diikuti dengan bertambahnya kuantitas Output perusahaan. Sehingga banyak tenaga kerja yang tidak bekerja dengan optimal.

2. Dari hasil perhitungan produktivitas dengan menggunakan model APC ( American

Productivity Centre ) dapat dilihat Indeks Produktivitas dari total masing-masing Input

mengalami peningkatan atau penurunan yaitu : a. Produktivitas Tenaga Kerja menurun sebesar 4% b. Produktivitas Material menurun sebesar 2% c. Produktivitas Energi meningkat sebesar 4% d. Produktivitas Modal meningkat sebesar 1%

3. Manfaat bagi perusahaan dengan adanya produktivitas biaya produksi maka akan menimbulkan biaya rendah ( low cost ) dan perusahaan kan menjadi lebih efisien dengan semakin tingginga produktivitas maka semakin tinggi pula efisiensi dengan sendirinya. DAFTAR PUSTAKA

Gasper, Vincent, 1998, Statistical Proses Control : Penerapan Teknik-teknik Statistikal dalam Manajemen Bisnis Total. Gramedia Pustaka Utama. Jakarta.

Gasper, Vincent, 2002, Balanced Scorecar Dengan Six Sigma, Gramedia Pustaka Utama, Jakarta.

Indrianto, 2002, Pengukuran Produktivitas, Yogyakarta.

Hakim Nasution, Arman, 2006, Manajemen Industri, Yogyakarta.

Sinungan, Muchdarsyah, 2003, Produktivitas Apa dan Bagaimana, PT. Bumi Aksara, Jakarta.