ED ISAK 16 Perjanjian Konsesi Jasa

(adopsi IFRIC 12 Service Concession Arrangements)

Dewan Standar Akuntansi Keuangan Tim Implementasi IFRS

LATAR BELAKANG

Pemerintah berkewajiban melakukan pelayanan publik

yang umumnya didanai oleh APBN/APBD

Karena keterbatasan APBN/APBD, maka pemerintah

memerlukan partisipasi swasta untuk melayani kepentingan publik

KPS = Kerjasama Pemerintah Swasta, Dibina oleh Direktorat KPS (DKPS) – di Bappenas

Merupakan service concession arrangement (public to private services)

Sektor yang memiliki KPS, berdasarkan Indonesian Infrastructure Summit 2005, adalah:

Gas

Power and Electricity

Road transportation (68 projects)

Water

LATAR BELAKANG (2)

Belum lengkapnya pengaturan akuntansi untuk sewa dan

perjanjian mengandung sewa

ISAK 8 mengecualikan perjanjian konsesi jasa

IAS 17 IFRIC 4 IFRIC 12

LATAR BELAKANG (3)

Adanya kekosongan pengaturan untuk beberapa

industri akibat dicabutnya PSAK yang terkait, misal

industri jalan tol

Adanya kekosongan pengaturan untuk beberapa

industri, misal industri air minum

Adanya ketidak-jelasan pengaturan untuk beberapa

industri, misal distribusi bahan bakar minyak dan gas

Makin banyaknya perjanjian konsesi pelayanan publik

Tahap pertama perjanjian kerjasama pemerintah dan swasta

RUANG LINGKUP (1)

Grantor Pemerintah Operator BUMN BUMN / Swasta Swasta Perjanjian / Pengaturan?

Grantor Operator Public

Berlaku untuk infrastruktur yang telah ada dan baru Jasa

konstruksi

Jasa operasi

RUANG LINGKUP (2)

Cakupan

ISAK 16 hanya berlaku untuk operator atas perjanjian

konsesi jasa

ISAK 16 tidak mengatur akuntansi untuk grantor

2 persyaratan ED-ISAK 16:

Grantor mengendalikan atau meregulasi jenis jasa,

harga jasa dan penerima jasa (what services, what price

and to whom)

Grantor mengendalikan atas setiap kepentingan residu

signifikan dalam infrastruktur pada akhir masa perjanjian

CIRI PERJANJIAN KONSESI JASA

Operator berkewajiban untuk melayani publik

Pemberi konsesi (grantor) adalah entitas sektor

publik atau entitas swasta yang telah diberikan

tanggung jawab

Operator bertanggung jawab setidaknya atas

sebagian pengelolaan infrastruktur dan jasa

terkait, tidak hanya bertindak sebagai agen dari

grantor

Operator wajib menyerahkan infrastruktur kepada

DIAGRAM PENGATURAN

Operator memiliki hak kontraktual untuk terima

financial assets dari atau atas petunjuk grantor? Operator terima hak untuk membebankanpengguna layanan publik?

Operator akuiaset keuangankarena memiliki hak kontraktual untuk terima financial assets

Operator akuiaset tidak berwujudkarena memiliki hak kontraktual untuk membebankan

pengguna layanan publik.

YES

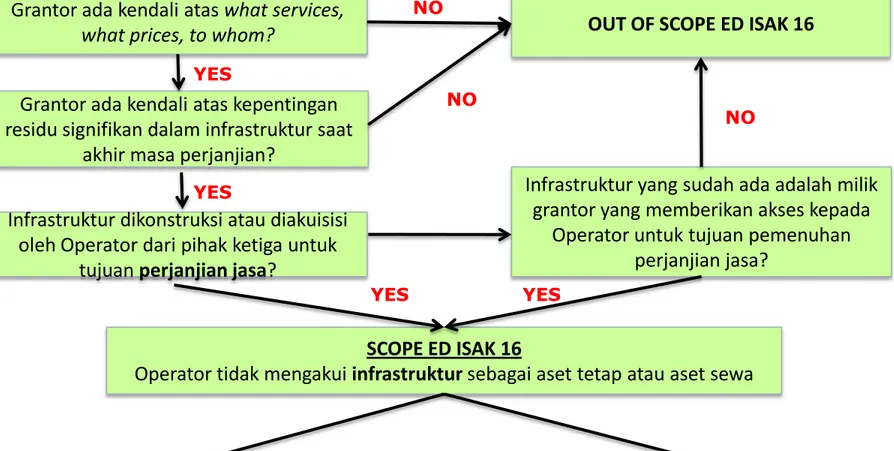

SCOPE ED ISAK 16

Operator tidak mengakui infrastruktur sebagai aset tetap atau aset sewa

YES

Grantor ada kendali atas what services, what prices, to whom?

Grantor ada kendali atas kepentingan residu signifikan dalam infrastruktur saat

akhir masa perjanjian?

Infrastruktur dikonstruksi atau diakuisisi oleh Operator dari pihak ketiga untuk

tujuan perjanjian jasa?

OUT OF SCOPE ED ISAK 16

Infrastruktur yang sudah ada adalah milik grantor yang memberikan akses kepada

Operator untuk tujuan pemenuhan perjanjian jasa? YES YES YES YES NO NO NO

SAK TERKAIT

Category Lessee Service provider Owner

Arrangement type Lease Service/ maintenance contract Rehabilitate -operate-transfer BOT Build-own-operate 100% Divestment privatization corporation Asset

ownership Grantor Operator

Capital

investment Grantor Operator

Demand risk Shared Grantor Operator and grantor Operator

Typical

duration 8-20 years 1-5 years 25-30 years Indefinite Residual

interest Grantor operator

6 ISU AKUNTANSI DALAM ED ISAK 16

1. Hak operator atas infrastruktur

2. Imbalan atas perjanjian

3. Pemulihan infrastruktur

4. Biaya pinjaman

5. Pengakuan atas aset keuangan dan aset tidak

berwujud

ISU 1 – HAK ATAS ASET INFRASTRUKTUR

Aset infrastruktur tidak diakui sebagai aset tetap

operator

Alasan:

Grantor yang mengendalikan penggunaan infrastuktur

untuk pelayanan publik

Operator mengoperasi infrastruktur untuk pelayanan

publik untuk kepentingan grantor sesuai persyaratan kontrak

ISU 2 – IMBALAN ATAS PERJANJIAN

Ada 2 jenis jasa:

1) Jasa konstruksi

Pendapatan dari aktivitas pembangunan dan peningkatan

infrastruktur diakui sesuai PSAK 34 Akuntansi Kontrak Konstruksi dalam bentuk:

Aset keuangan: apabila operator memiliki hak kontraktual tanpa syarat untuk menerima kas/aset keuangan lain

Aset tidak berwujud: apabila operator menerima hak/lisensi untuk membebankan pengguna. Perlakuan akuntansi sesuai dengan PSAK 19 (Revisi 2010) Aset Tidak Berwujud

Combo: harus dialokasikan secara terpisah menurut komponennya

2) Jasa operasi

ISU 3 – PEMULIHAN INFRASTRUKTUR

Jika ada kewajiban kontraktual untuk memelihara

atau memulihkan infrastruktur (Maintenance clause),

kecuali untuk peningkatan konstruksi:

Accrue kewajiban sesuai PSAK 57 (Rev 2009): Provisi,

Liabilitas Kontijensi, dan Aset Kontijensi berdasarkan

estimasi pengeluaran untuk menyelesaikan kewajiban kini pada akhir periode pelaporan.

ISU 4 - BIAYA PINJAMAN

Biaya pinjaman untuk pembangunan infrastruktur

dibiayakan

Dikapitalisasi selama periode konstruksi hanya jika

ISU 5 – PENGAKUAN ATAS ASET

KEUANGAN DAN ASET TIDAK BERWUJUD

Untuk aset keuangan:

Pengakuan awal: at fair value

Seterusnya: at amortized cost (=initial amount +/+

cumulative interests -/- repayments)

Untuk aset tidak berwujud:

Pengakuan awal: at cost

Seterusnya: at amortized cost (=acquisition cost -/-accumulated amortization or -/-accumulated impairment loss)

ISU 6 – ITEM DARI GRANTOR KE OPERATOR

Persyaratan:

1) Item dikendalikan operator, DAN

2) Pemberian item merupakan bagian dari service fees

untuk operator karena memberikan layanan publik

Jika memenuhi, diakui sebagai aset operator

TANGGAL EFEKTIF & KETENTUAN TRANSISI

Tanggal efektif

ISAK 16 berlaku efektif 1 Januari 2012

Ketentuan transisi

ISAK 16 diterapkan secara retrospektif

Jika tidak praktis, maka operator mengakui (a) aset

keuangan dan aset tidak berwujud yang ada pada awal periode sajian, (b) menggunakan jumlah tercatat atas aset keuangan dan aset tidak berwujud sebagai jumlah tercatat pada tanggal tsb, (c) melakukan uji penurunan nilai pada tanggal tsb

ILUSTRASI

PT A (operator jalan tol) mempunyai konsesi

pengelolaan jalan tol selama 10 tahun

Pembangunan jalan tol dilakukan selama 2 tahun

dengan biaya Rp500, margin konstruksi 5%

Estimasi arus kas sbb:

Tahun 1 2 3 4 5 6 7 8 9 10

Masuk - - 200 200 200 200 200 200 200 200

ILUSTRASI (2)

Neraca Aset tetap 1.000 Ekuitas 1.000 Total 1.000 Total 1.000 Neraca Aset tidak berwujud 1.100 Ekuitas 1.100 Total 1.100 Total 1.100Before IFRIC 12 After IFRIC 12

Laporan laba rugi

Tahun 1 2 3 4 Pendapatan 550 550 200 200 Beban konstruksi 500 500 Beban amortisasi 135 135 Laba 50 50 65 65

Laporan laba rugi

Tahun 1 2 3 4 Pendapatan - - 200 200

Beban

penyusutan 125 125 Laba - - 75 75

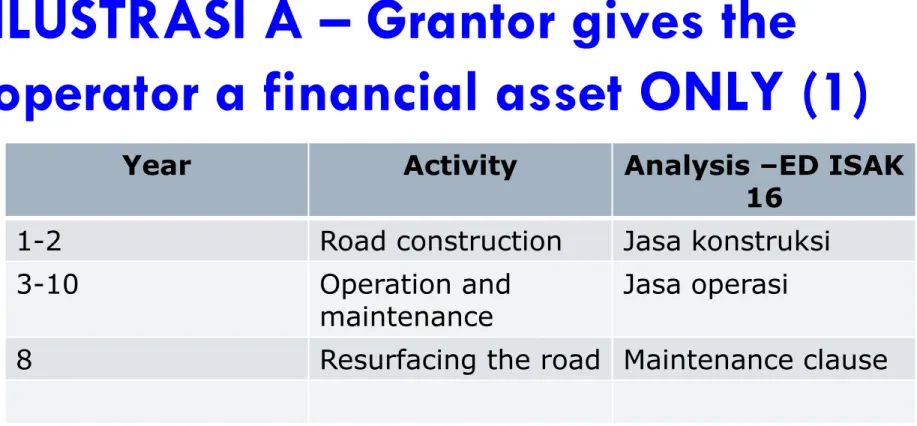

ILUSTRASI A – Grantor gives the

operator a financial asset ONLY (1)

Year Activity Analysis –ED ISAK 16

1-2 Road construction Jasa konstruksi

3-10 Operation and

maintenance Jasa operasi

8 Resurfacing the road Maintenance clause

Cash receipts: 200 every year reflects the fair values for each of the services (starting from year 3)

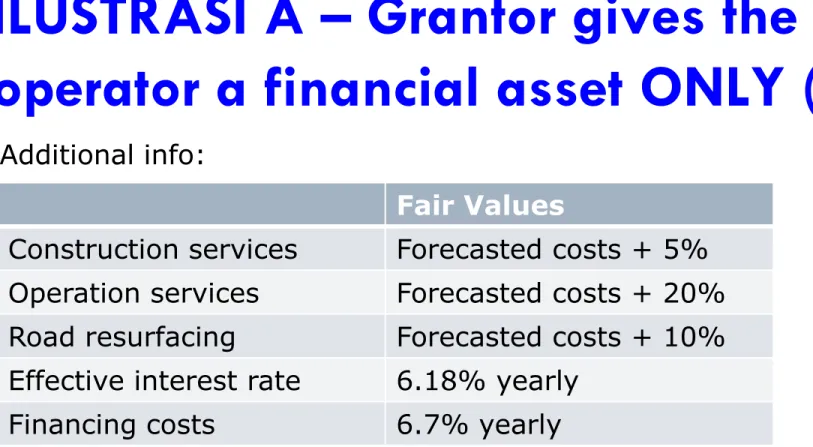

ILUSTRASI A – Grantor gives the

operator a financial asset ONLY (2)

Additional info:

Fair Values

Construction services Forecasted costs + 5% Operation services Forecasted costs + 20% Road resurfacing Forecasted costs + 10% Effective interest rate 6.18% yearly

ILUSTRASI A – Grantor gives the

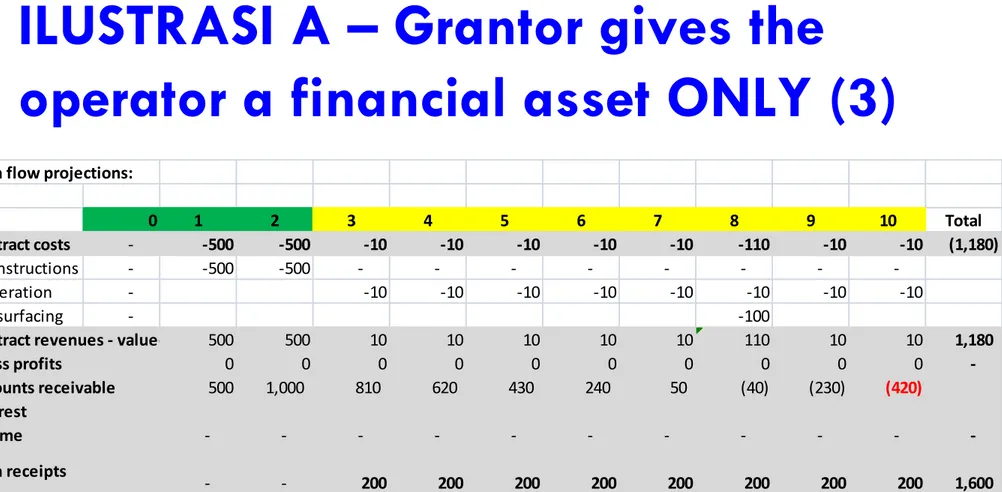

operator a financial asset ONLY (3)

Cash flow projections:

0 1 2 3 4 5 6 7 8 9 10 Total Contract costs - -500 -500 -10 -10 -10 -10 -10 -110 -10 -10 (1,180)

- Constructions - -500 -500 - - - -- Operation - -10 -10 -10 -10 -10 -10 -10 -10 - Resurfacing - -100

Contract revenues - valued at FV500 500 10 10 10 10 10 110 10 10 1,180 Gross profits 0 0 0 0 0 0 0 0 0 0 -Accounts receivable 500 1,000 810 620 430 240 50 (40) (230) (420) Interest income - - - - -Cash receipts - 200 200 200 200 200 200 200 200 1,600