PT BANK JAWA BARAT DAN BANTEN

PERIODE 2009 – 2010

INDAH SUCI LESTARI

H24087108

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2011

terhadap Kinerja Keuangan pada PT Bank Jawa Barat dan Banten Periode 2009 – 2010. Di bawah bimbingan FARIDA RATNA DEWI.

Kebutuhan akan dana yang besar menginspirasi perusahaan menjual sebagian sahamnya di pasar modal untuk mendapatkan sumber dana baru dari publik atau yang dikenal dengan go public. Sejak 8 Juli 2010 Bank BJB sudah terdaftar di Bursa Efek Indonesia dengan opening price Rp 830,00 per saham dan ditutup dengan harga Rp 900,00 atau meningkat 50 persen dari harga Rp IPO Rp 600,00 per saham. Penelitian ini bertujuan untuk (1) Menganalisis perubahan struktur modal pra dan pasca IPO, (2) Menganalisis kesehatan perseroan pra IPO dengan analisis rasio keuangan, (3) Menganalisis kesehatan perseroan pasca IPO dengan analisis rasio keuangan, (4) Menganalisis pengaruh IPO terhadap kinerja keuangan perseroan.

Data yang digunakan dalam penelitian ini hanya data sekunder baik bersifat kualitatif maupun kuantitatif. Data tersebut diperoleh dari studi pustaka, internet, jurnal, serta literatur-litertur terkait yang mendukung penelitian. Metode analisis datanya yaitu membandingkan kinerja keuangan perseroan pra IPO dengan pasca IPO. Analisis yang digunakan untuk mengetahui hal tersebut adalah dengan analisis rasio keuangan termasuk rasio CAMEL (Capital, Assets,

Management, Earnings, Liquidity) di dalamnya. Penelitian dimulai dengan

menganalisis perubahan struktur modal pra dan pasca IPO, lalu menganalisis kinerja keuangan pra dan pasca IPO dengan analisis rasio, seperti ROA, ROE, NPM, OPM, DER, PBV, EPS, PER, CAR, ATTM, NIM, BOPO, dan LDR. Setelah dianalisis kinerja keuangan pada masing-masing periode, selanjutnya penelitian dilanjutkan pada tahap perbandingan antara kinerja keuangan pra IPO dengan pasca IPO dengan menggunakan uji beda paired-sample t test.

Sesuai dengan tujuan penelitian yaitu menganalisis perubahan struktur modal pra dan pasca IPO, hasilnya menunjukkan bahwa pendanaan bank BJB lebih banyak menggunakan modal sendiri dibandingkan dengan pendanaan dari kewajiban jangka panjang. Pendanaan bank BJB di tahun 2010 mengalami perubahan yang sangat signifikan dibandingkan tahun-tahun sebelumnya (pra IPO). Setelah penawaran umum, pendanaan bank BJB 73,95 persennya diambil dari ekuitas pemegang saham, sedangkan sisanya didanai oleh utang jangka panjang. Kinerja keuangan bank BJB dari tahun ke tahun baik sebelum IPO maupun setelah IPO selalu menempati peringkat komposit antara 1 dan 2 sehingga tergolong kategori baik/sehat. Hal ini juga dibuktikan dengan tetap bertahannya harga saham bank BJB pada level di atas Rp 1.100,00 di mulai dari saat IPO 8 Juli 2010 sampai 1 Maret 2011 yang memiliki nilai PBV 2,34 kali.

Uji lanjutan untuk melihat apakah perubahan kinerja keuangan ini dipengaruhi oleh adanya IPO atau tidak, maka dilakukan uji beda Paired-Sample

T Test. Hasil dari Paired-Samples T Test dengan SPSS 15, diperoleh t hitung < t

tabel (1,899 < 2,201) dan signifikansi (0,084 > 0,05) sehingga Ho diterima, ini artinya tidak ada perbedaan rata-rata kinerja keuangan antara sebelum IPO dengan setelah IPO. Maka dapat disimpulkan bahwa IPO tidak mempengaruhi kinerja keuangan bank BJB untuk periode 2009 hingga 2010.

PT BANK JAWA BARAT DAN BANTEN

PERIODE 2009 – 2010

SKRIPSI

sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

INDAH SUCI LESTARI

H24087108

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2011

Nama : Indah Suci Lestari

NIM : H24087108

Menyetujui, Dosen Pembimbing

Farida Ratna Dewi, SE.,MM. NIP 19710307 200501 2 001

Mengetahui: Ketua Departemen

Dr. Ir. Jono M. Munandar, M.Sc. NIP 196101231986011002

iv

KATA PENGANTAR

Untaian kalimat syukur, puja-puji kehadirat Allah SWT, senantiasa kita panjatkan. Ialah Rabb yang menguasai hati manusia. Ia juga yang berkehendak menganugerahkan hidayah bagi hamba-Nya. Shalawat dan salam senantiasa tercurah bagi qudwah sepanjang zaman, sang murabbi teladan, Baginda Rasulullah SAW, tak lupa teriring pula untuk para keluarga, sahabat dan para pengikutnya hingga akhir zaman.

Terima kasih kepada Allah SWT atas segala kesempatan dan kemudahan yang diberikan sehingga penulis dapat menyelesaikan penelitian yang berjudul “Pengaruh Initial Public Offering (IPO) terhadap Kinerja Keuangan pada PT Bank Jawa Barat dan Banten Periode 2009 – 2010” sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen (FEM), Institut Pertanian Bogor.

Penulis menyadari bahwa skripsi ini masih terdapat kekurangan dan jauh dari sempurna. Oleh karena itu, penulis mengharapkan saran dan kritik yang bersifat membangun dari berbagai pihak. Semoga penelitian ini bermanfaat bagi kita semua.

Bogor, Juli 2011

v

UCAPAN TERIMA KASIH

Pada kesempatan ini perkenankanlah penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Ibu Farida Ratna Dewi, SE., MM. selaku dosen pembimbing skripsi yang telah banyak meluangkan waktunya untuk memberikan bimbingan, ilmu, saran, motivasi dan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

2. Ibu Ir. Siti Rahmawati, MM dan Ibu Yusrina Permanasari, S.Sos., MM selaku dosen penguji sidang yang bersedia meluangkan waktunya menjadi penguji sidang dan memberikan bimbingan, serta saran dalam penulisan skripsi ini. 3. Dr. Ir. Jono M. Munandar, M.Sc. selaku Ketua Departemen Manajemen

Fakultas Ekonomi dan Manajemen.

4. Seluruh staf pengajar dan karyawan/wati di Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, FEM IPB.

5. Papap dan Mama tercinta yang telah membantu penulis untuk dapat terus belajar dan selalu mendoakan penulis dengan tulus, serta memberi semangat dan dorongan, sehingga penulis dapat menyelesaikan studi dan penulisan skripsi ini.

6. Keluarga tercinta: Teh Meli, Aa Gilang, Iyang, dan Ammar yang senantiasa memberikan doa, kasih sayang, semangat dan kebahagiaan dalam hidup penulis.

7. Arin, Mbak Ririn, Uni Dina, Dewi, Vivi, Devi, Ila, Ghea, Irma, Penti, Gita, dan Agus yang senantiasa memberikan dukungan, bantuan, perhatian, dan motivasi serta selalu memberikan warna bagi kehidupan penulis.

8. Saudara seperjuangan “Salabenda in Action” yang senantiasa mendoakan dengan rasa kekeluargaan, saling mendukung, berbagi ilmu, dan membantu dalam setiap kegiatan yang dilalui bersama.

9. Teman-teman di DKM Al-Ghifari, Forum Rohis, dan KAMUS jazakumullah

vi

10. Teman-teman Ekstensi Manajemen angkatan V yang tidak mungkin dapat disebutkan satu-persatu untuk semua cerita, suka duka, canda tawa, persahabatan dan kebersamaan selama ini.

11. Semua pihak yang telah membantu penulis selama menyelesaikan skripsi, semoga Allah SWT memberikan pahala atas kebaikannya.

vii DAFTAR ISI

Halaman RINGKASAN

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI ... vii

DAFTAR GAMBAR ... ix DAFTAR TABEL ... x DAFTAR LAMPIRAN ... xi I. PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Rumusan Masalah ... 5 1.3. Tujuan Penelitian ... 5 1.4. Manfaat Penelitian ... 5

1.5. Ruang Lingkup Penelitian... 6

II. TINJAUAN PUSTAKA ... 7

2.1. Bank ... 7

2.2. Bank Pembangunan Daerah ... 10

2.3. Struktur Modal ... 11

2.4. Initial Public Offering (IPO) ... 15

2.5. Pasar Modal ... 18

2.6. Kinerja Keuangan ... 21

2.6.1 Analisis Rasio Keuangan ... 21

2.6.2 Tingkat Kesehatan Bank dengan Rasio CAMEL ... 23

2.7. Penelitian Terdahulu yang Relevan ... 25

III. METODE PENELITIAN ... 27

3.1. Kerangka Pemikiran Penelitian... 27

3.2. Lokasi dan Waktu Penelitian ... 30

3.3. Metode Pengumpulan Data ... 30

3.4. Metode Analisis Data ... 30

3.4.1 Analisis Rasio Keuangan ... 30

3.4.2 Uji Beda Paired-Samples T Test ... 38

IV. HASIL DAN PEMBAHASAN ... 40

4.1. Profil Umum Bank BJB ... 40

4.2. Kondisi Keuangan Bank BJB Pra IPO ... 44

4.2.1 Struktur Modal Bank BJB Pra IPO ... 46

viii

4.3. Kondisi Keuangan Bank BJB Pasca IPO ... 52

4.3.1 Struktur Modal Bank BJB Pasca IPO ... 55

4.3.2 Kinerja Keuangan Bank BJB Pasca IPO ... 58

4.4. Analisis Perbedaan Rata-Rata Paired-Samples T Test Pra IPO dan Pasca IPO ... 67

KESIMPULAN DAN SARAN ... 69

1. Kesimpulan ... 69

2. Saran ... 71

DAFTAR PUSTAKA ... 72

ix

DAFTAR GAMBAR

No. Halaman

1. Tahapan penawaran umum ... 17

2. Proses Initial Public Offering (IPO) ... 18

3. Struktur pasar modal Indonesia ... 20

4. Kerangka pemikiran penelitian ... 29

5. Sejarah singkat bank BJB... 42

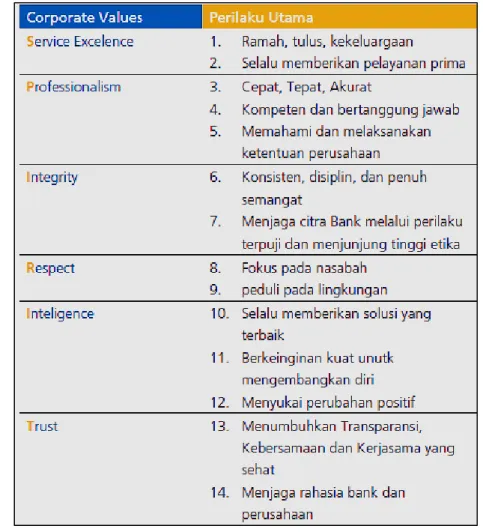

6. Corporate values bank BJB ... 43

7. Grafik jumlah aset dan kredit yang diberikan periode 2006-2009 ... 44

8. Grafik total ekuitas periode 2006-2009... 45

9. Grafik pendapatan bunga, bunga bersih, dan operasional lainnya ... 45

10. Grafik laba bersih dan saldo laba rugi periode 2006-2009 ... 46

11. Grafik rasio utang dan ekuitas bank BJB pra IPO ... 48

12. Grafik jumlah aset dan kredit yang diberikan periode 2009-2010 ... 53

13. Grafik total ekuitas periode 2009-2010... 54

14. Grafik pendapatan bunga dan pendapatan bunga bersih ... 54

15. Grafik laba bersih dan saldo laba rugi periode 2009-2010. ... 55

16. Diagram proporsi utang dan ekuitas bank BJB periode 2008-2010 ... 57

x

DAFTAR TABEL

No. Halaman

1. Pergerakan harga saham pada hari pertama IPO di BEI ... 3

2. Pedoman Perhitungan Rasio Keuangan ... 30

3. Proporsi utang dan ekuitas bank BJB pra IPO ... 47

4. Rasio-rasio keuangan penting perbankan (rasio CAMEL) bank BJB periode 2006-2009 ... 50

5. Rasio keuangan pendukung penilaian kinerja keuangan ... 51

6. Susunan modal saham dan pemegang saham bank BJB pra dan pasca IPO ... 56

7. Proporsi utang dan ekuitas bank BJB pra IPO dan pasca IPO ... 57

8. Rasio-rasio keuangan penting perbankan (rasio CAMEL) bank BJB periode pra dan pasca IPO ... 61

9. Rasio keuangan pendukung penilaian kinerja keuangan bank BJB periode pra IPO dan pasca IPO ... 61 10. Analisis tingkat kesehatan bank BJB terhadap faktor manajemen tahun 2009

xi

DAFTAR LAMPIRAN

No. Halaman

1. Matriks Kriteria Peringkat Komponen Permodalan (Capital) ... 75

2. Matriks Kriteria Peringkat Komponen Kualitas Aset (Asset Quality) ... 76

3. Matriks Kriteria Peringkat Komponen Manajemen (Management) ... 77

4. Matriks Kriteria Peringkat Komponen Rentabilitas (Earnings) ... 79

5. Matriks Kriteria Peringkat Komponen Likuiditas (Liquidity) ... 80

6. Matriks Perhitungan Komponen Manajemen (Management) ... 81

7. Ikhtisar keuangan bank BJB 2006 – 2010... 84

8. Laporan laba-rugi konsolidasi bank BJB per 31 Desember 2008, 2007, dan 2006 ... 86

9. Neraca konsolidasi bank BJB per 31 Desember 2010 dan 2009 ... 87

10. Laporan laba-rugi konsolidasi bank BJB per 31 Desember 2010 dan 2009 ... 90

I. PENDAHULUAN

1.1. Latar Belakang

Bisnis perbankan di Indonesia era tahun 1960-an dan 1970-an merupakan bisnis yang belum begitu terkenal. Kesan bank masih angker, bank tidak perlu mencari nasabah, tetapi sebaliknya nasabahlah yang datang mencari bank. Kemudian era tahun 1980-an dan era 1990-an kesan dunia perbankan menjadi terbalik karena era ini justru perbankan mulai aktif mengejar nasabah. Bahkan, dengan keluarnya Pakto 88 tahun 1988 dan keluarnya UU No. 7 Tahun 1992, perbankan di Indonesia tumbuh subur, puluhan bank baru berdiri. Hal ini disebabkan kesempatan yang diberikan oleh pemerintah untuk mendirikan bank begitu mudah, misalnya dengan modal Rp 50.000.000,00 setiap orang dapat mendirikan BPR, akibatnya setiap orang latah untuk mendirikan bank baru, padahal mereka sebelumnya tidak mengenal bank secara baik.

Selanjutnya awal tahun 1997 sampai tahun 2000 merupakan kehancuran dunia perbankan di Indonesia. Puluhan bank dilikuidasi dan puluhan lagi di akuisisi akibat terus-menerus menderita kerugian, baik bank milik pemerintah maupun milik swasta nasional. Merosotnya citra perbankan ini dikibatkan oleh pengelolaan yang buruk (Kasmir, 2010).

Menghadapi kondisi tersebut, perseroan dihadapkan pada tuntutan agar mempunyai keunggulan baik itu dalam bidang teknologi, produk yang dihasilkan, maupun sumber daya manusianya untuk pengelolaan yang lebih profesional. Pengelolaan perseroan secara modern, terbuka tanpa harus menghilangkan sifat dan citra kekeluargaan, salah satu caranya adalah dengan menjual sebagian sahamnya atau lazim disebut go public.

Selain memiliki manajemen yang lebih profesional dan disilpin, serta transparan dalam pengelolaan perusahaan, keuntungan go public yaitu sebagai sumber pendanaan, sarana restrukturisasi permodalan, serta sarana menciptakan nilai dan promosi citra perusahaan. Namun, dengan bergabung

di bursa saham maka akan ada konsekuensi yang harus diterima oleh perusahaan go public, yaitu kewajiban keterbukaan (full disclosure), gaya manajemen informal menjadi formal, kewajiban membayar dividen, keharusan menyampaikan sistem pelaporan sesuai dengan peraturan- peraturan Badan Pengawas Pasar Modal (Bapepam), dan mempertahankan tingkat pertumbuhan.

Sepanjang 2010 ini perusahaan yang telah melakukan IPO yakni, PT Elang Mahkota Teknology (EMTK), PT Pembangunan Perumahan (PTPP), PT Benakat Petroleum Energy (BIPI), PT Sarana Menara Nusantara (TOWR), PT Nippon Indosari Corpindo (ROTI), PT Golden Retailindo (GOLD), PT Skybee (SKYB), PT Bank Jabar Banten (BJBR), PT Indopoly Swakarsa Utama Insustry (IPOL), PT Evergreen Invesco (GREN), PT Bukit Uluwatu Villa (BUVA), PT Berau Coal Energy (BRAU), PT Harum Energy (HRUM), PT Indofood CPB Sukses Makmur (ICBP), PT Tower Bersama Infrastructure (TBIG), PT Krakatau Steel Tbk (KRAS), PT Agung Podomoro Land (APLN), PT Borneo Lumbung Energy Metal Tbk (BORN), PT Wintermar Offshore Marine (WINS), PT Midi Utama Indonesia Tbk (MIDI), PT Bumi Resources Minerals (BRMS), PT Bank Sinarmas Tbk (BSIM), PT Multifiling Mitra Indonesia Tbk (MFMI).

PT Bank Jabar Banten Tbk (BJB) hingga April 2011 menjadi satu-satunya Bank Pembangunan Daerah (BPD) yang telah tercatat di Bursa Efek Indonesia (BEI), hal ini diungkapkan oleh Direktur Konsumer bank BJB Tatang Sumarna. Bank ini melakukan penawaran saham pertamanya ke publik pada tanggal 8 Juli 2010. Jika dilihat dari visi bank BJB yaitu “Menjadi 10 Bank Terbesar dan Berkinerja Baik di Indonesia”, dengan misi-misinya yaitu penggerak dan pendorong laju pembangunan daerah, melaksanakan penyimpanan uang daerah, dan salah satu sumber pendapatan asli daerah, maka sejauh ini bank BJB sudah mengambil langkah yang tepat dengan mencari pendanaan ke publik, guna lebih ekspansif menyalurkan kredit terutama ke dunia usaha di wilayah Jawa Barat dan Banten (www.beritaekonomix.blogspot.com).

Selama proses IPO para investor dapat memanfaatkan pergerakan harga saham saat melakukan IPO yang biasanya langsung melonjak pada saat awal diperdagangkan di pasar sekunder atau Bursa Efek Indonesia (BEI) sehingga mendapatkan keuntungan dari hal tersebut. Berikut emiten yang melakukan IPO pada tahun 2010 disajikan pada Tabel 1.

Tabel 1. Pergerakan harga saham pada hari pertama IPO di BEI

No. Emiten IPO Opening Percentage Closing Percentage

1 BSIM 150 180 20,00 % 255 70,00 % 2 GREN 105 160 52,38 % 178 69,52 % 3 BJBR 600 830 38,33 % 900 50,00 % 4 TOWR 1.050 1.150 9,52 % 1.570 49,52 % 5 KRAS 850 950 11,76 % 1.270 49,41 % 6 SKYB 375 450 20,00 % 560 49,33 % 7 GOLD 350 450 28,57 % 520 48,57 % 8 MIDI 275 385 40,00 % 380 38,18 % 9 BIPI 140 175 25,00 % 191 36,43 % 10 BUVA 260 350 34,62 % 310 19,23 % 11 TBIG 2.025 2.150 6,17 % 2.400 18,52 % 12 ROTI 1.275 1.420 11,37 % 1.490 16,86 % 13 APLN 365 470 28,77 % 410 12,33 % 14 IPOL 210 210 0,00 % 235 11,90 % 15 BRAU 400 430 7,50 % 445 11,25 % 16 ICBP 5.395 6.000 11,21 % 5.950 10,29 % 17 BRMS 635 800 25,98 % 700 10,24 % 18 BORN 1.170 1.300 11,11 % 1.280 9,40 % 19 HRUM 5.200 6.000 15,38 % 5.450 4,81 % 20 PTPP 560 570 1,79 % 580 3,57 % 21 EMTK 720 720 0,00 % 730 1,39 % 22 WINS 380 475 25,00 % 355 -6,58 % Average 19,29 % 26,55 % Sumber: www.vibiznews.com, 2010

Sejak 8 Juli 2010 Bank BJB sudah terdaftar di Bursa Efek Indonesia dengan opening price Rp 830,00 per saham dan ditutup dengan harga Rp 900,00 atau meningkat 50 persen dari harga Rp IPO Rp 600,00 per saham. IPO bank BJB termasuk sukses dengan menempati peringkat tiga untuk pergerakan harga saham pada hari pertama dibandingkan dengan perusahaan-perusahaan lain yang IPO tahun 2010. Order yang dipesan oleh investor seharga Rp 600,00 telah selesai dengan jumlah ± Rp 6 triliun atau 4,1 kali lipat permintaan (oversubscribed) jika dibandingkan dengan jumlah saham yang ditawarkan 25 persen dari simpanan utama. Dan harga penutupan pada

21 Oktober 2010 adalah sebesar Rp 1.740,00 (analyst meeting bank BJB, 2010).

Tercantum pada berita perusahaan di website bank BJB (www.bankbjb.co.id), setelah melalui beberapa tahapan penilaian, pada tanggal 4 Mei 2011 bank BJB mendapatkan penghargaan the best performace IPO dalam Investor Awards Best Listed Companies 2011 yang diberikan dari Majalah Investor dalam acara Awards Dinner Presentation yang diselenggarakan di Four Seasons Hotel Jakarta. Penghargaan ini melengkapi prestasi bank BJB setelah masuk ke dalam daftar indeks LQ45 pada Februari 2011 yang menunjukkan tingkat likuiditas dan kapitalisasi pasar sahamnya yang tinggi.

Saat ini kepemilikan saham bank BJB menjadi sebagai berikut: 1. Pemerintah provinsi Jawa Barat sebanyak 3.709.994.733 saham (38,26

persen)

2. Pemerintah Kabupaten se-Jawa Barat sebanyak 2.289.395.681 saham (23,61 persen)

3. Pemerintah Provinsi Banten sebanyak 520.589.856 saham (5,37 persen) 4. Pemerintah Kabupaten Banten sebanyak 752.238.396 saham (7,76 persen) 5. Masyarakat sebanyak 2.346.805.500 saham (24,20 persen)

6. Manajemen dan karyawan sebanyak 77.267.000 saham (0,80 persen) Dengan berubahnya struktur kepemilikan saham, maka akan ada perubahan pula di sisi lain, seperti komitmen terhadap penerapan Good

Corporate Governance, gaya manajemen dari informal menjadi formal,

pelaporan keuangan, pembagian dividen, dan kemungkinan besar strategi perseroan juga akan mengalami perubahan agar bank BJB tetap memiliki citra yang baik di mata investor, serta tingkat kesehatan bank menurut ketetapan Bank Indonesia dengan menggunakan rasio keuangan, dan penunjangnya yaitu kinerja keuangan yang menjadi tolok ukur keberhasilan perseroan.

1.2. Rumusan Masalah

Perubahan status perseroan yang dilakukan pemerintah Provinsi Jawa Barat dan Banten pada bank BJB yaitu sebagai upaya pengembangan perseroan untuk mendorong peningkatan kinerja perseroan, sehingga untuk mempertahankan dan bahkan menambah investor, perseroan harus dapat menunjukkan kinerja keuangannya. Maka diharapkan manajemen bank BJB pasca IPO dapat memberikan gambaran kepada investor berupa nilai lebih bagi para pemegang saham.

Adapun rumusan masalah yang diangkat pada penelitian ini ada empat macam terkait dengan pra IPO dan pasca IPO dilihat dari segi kinerja keuangannya, yaitu:

1. Bagaimana struktur modal bank BJB sebelum dan sesudah IPO?

2. Bagaimana tingkat kesehatan bank BJB dilihat dari kinerja keuangan sebelum IPO?

3. Bagaimana tingkat kesehatan bank BJB dilihat dari kinerja keuangan setelah IPO?

4. Bagaimana pengaruh IPO terhadap kinerja keuangan untuk periode 2009 hingga 2010?

1.3. Tujuan Penelitian

Atas dasar rumusan masalah, maka tujuan dari penelitian ini adalah: 1. Menganalisis perubahan struktur modal bank BJB pra dan pasca IPO. 2. Menganalisis kesehatan bank BJB pra IPO dengan analisis rasio

keuangan.

3. Menganalisis kesehatan bank BJB pasca IPO dengan analisis rasio keuangan.

4. Menganalisis pengaruh IPO terhadap kinerja keuangan bank BJB periode 2009 – 2010.

1.4. Manfaat Penelitian

Adapun manfaat atau kegunaan yang dapat diperoleh dari hasil penelitian ini adalah:

1. Manfaat Praktis a. Bagi pihak investor

Penelitian ini diharapkan dapat digunakan sebagai masukan dalam melakukan prediksi harga saham, sehingga dapat memberikan sumbangan informasi bagi pihak investor untuk mengambil keputusan membeli atau tidak saham tersebut.

b. Bagi pihak perseroan

Penelitian ini diharapkan dapat memberikan sumbangan informasi bagi pihak manajemen perseroan dalam penetapan kebijakan terutama menyangkut keuangan dan kebijakan lain berdasarkan analisis rasio keuangan.

2. Manfaat Teoritis

Penelitian ini diharapkan bermanfaat sebagai sumber informasi dan referensi untuk memungkinkan penelitian lebih lanjut mengenai topik-topik yang berkaitan, baik yang bersifat melanjutkan maupun melengkapi. 1.5. Ruang Lingkup Penelitian

Penelitian ini difokuskan pada apakah IPO berpengaruh terhadap struktur modal dan kinerja keuangan atau tidak, dengan membandingkan kondisi keuangan pra IPO dengan pasca IPO periode 2009 hingga 2010. Kinerja keuangan dianalisis dengan rasio keuangan. Selanjutnya untuk mengetahui ada atau tidak adanya pengaruh IPO terhadap kinerja keuangan digunakan analisis dengan uji beda Paired-Samples T Test.

II. TINJAUAN PUSTAKA

2.1. Bank

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan, yang dimaksud dengan bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Dari definisi bank di atas dapat ditarik kesimpulan, yaitu bank merupakan suatu lembaga di mana kegiatannya menghimpun dana dari masyarakat dalam bentuk simpanan, seperti tabungan, deposito, maupun giro, dan menyalurkan dana simpanan tersebut kepada masyarakat yang membutuhkan, baik dalam bentuk kredit maupun bentuk-bentuk lainnya. Maka bank bisa juga disebut sebagai perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dengan bidang keuangan.

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian. Demokrasi ekonomi itu sendiri dilaksanakan berdasarkan Pancasila dan UUD 1945.

Berdasarkan asas yang digunakan dalam perbankan, maka tujuan perbankan Indonesia adalah menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

Berdasarkan UU No. 10 Tahun 1998, fungsi bank di Indonesia adalah: 1. Sebagai tempat menghimpun dana dari masyarakat, bank bertugas mengamankan uang tabungan dan deposito berjangka serta simpanan dalam rekening koran atau giro. Fungsi tersebut merupakan fungsi utama bank.

2. Sebagai penyalur dana atau pemberi kredit. Bank memberikan kredit bagi masyarakat yang membutuhkan terutama untuk usaha-usaha produktif.

Dua cara yang dapat ditempuh oleh bank dalam menjalankan usahanya, yaitu:

1. Secara konvensional

Dalam hal ini bank menggunakan cara-cara yang biasa dipraktikkan dalam dunia perbankan pada umumnya yaitu menggunakan instrumen “bunga” (interest). Bank akan memberikan jasa bunga tertentu kepada penabung, deposan, atau giran, di sisi lain bank akan mengenakan jasa atau biaya bunga juga kepada debitur, tentunya dengan tingkat yang lebih tinggi.

2. Prinsip Syariah

Pada butir 13 Pasal 1 UU Nomor 10 Tahun 1998, dijelaskan bahwa “Prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musharakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina)”.

Bank memiliki klasifikasi berdasarkan kepemilikannya, yaitu sebagai berikut:

Bank Milik Negara

Bank yang seluruh sahamnya dimiliki oleh negara. Tahun 1999, lahir bank pemerintah yang baru yaitu Bank Mandiri, yang merupakan hasil merger atau penggabungan bank-bank pemerintah yang ada sebelumnya. Bank Pemerintah Daerah

Bank yang sahamnya dimiliki oleh Pemerintah Daerah. Bank milik Pemerintah Daerah yang umum dikenal adalah Bank Pembangunan Daerah (BPD) didirikan berdasarkan UU Nomor 13 Tahun 1962. Masing-masing Pemerintah Daerah telah memiliki BPD sendiri. Di samping itu beberapa

Pemerintah Daerah memiliki Bank Perkreditan Rakyat (BPR) yaitu salah satu jenis bank yang dikenal melayani golongan pengusaha mikro, kecil, dan menengah dengan lokasi yang pada umumnya dekat dengan tempat masyarakat yang membutuhkan.

Bank Swasta Nasional

Setelah pemerintah mengeluarkan paket kebijakan deregulasi pada bulan Oktober 1988 (Pakto 1988), muncul ratusan bank-bank umum swasta nasional yang baru. Namun demikian, bank-bank baru tersebut pada akhirnya banyak yang dilikuidasi oleh pemerintah. Bentuk hukum bank umum swasta nasional adalah Perseroan Terbatas (PT), termasuk di dalamnya Bank Umum Koperasi Indonesia (BUKOPIN) yang telah merubah bentuk hukumnya menjadi Perseroan Terbatas tahun 1993.

Bank Swasta Asing

Bank swasta asing adalah bank-bank umum swasta yang merupakan perwakilan (kantor cabang) bank-bank induknya di negara asalnya. Pada awalnya, bank-bank swasta asing hanya boleh beroperasi di DKI Jakarta saja. Namun setelah dikeluarkan Pakto 27, 1988, bank-bank swasta asing ini diperkenankan untuk membuka kantor cabang pembantu di delapan kota, yaitu Jakarta, Surabaya, Semarang, Bandung, Denpasar, Ujung Pandang (Makasar), Medan, dan Batam. Bank-bank asing ini menjelaskan fungsi sebagaimana layaknya bank-bank umum swasta nasional, dan mereka tunduk pula pada ketentuan-ketentuan yang ditetapkan oleh Bank Indonesia.

Bank Umum Campuran

Bank campuran (joint venture bank) adalah bank umum yang didirikan bersama oleh satu atau lebih bank umum yang berkedudukan di Indonesia dan didirikan oleh warga negara dan atau badan hukum Indonesia yang dimiliki sepenuhnya oleh warga negara Indonesia, dengan satu atau lebih bank yang berkedudukan di luar negeri.

2.2. Bank Pembangunan Daerah

Berdasarkan Undang-Undang Nomor 13 Tahun 1962 tentang Ketentuan-Ketentuan Pokok Bank Pembangunan Daerah, Bank Pembangunan Daerah (BPD) didirikan dengan maksud khusus untuk menyediakan pembiayaan bagi pelaksanaan usaha-usaha pembangunan daerah dalam rangka Pembangunan Nasional Semesta Berencana. BPD memberikan pinjaman untuk keperluan investasi, perluasan dan pembaruan proyek-proyek pembangunan daerah di daerah yang bersangkutan, baik yang diselenggarakan oleh Pemerintah Daerah maupun yang diselenggarakan oleh perusahaan-perusahaan campuran antara Pemerintah Daerah dan Swasta.

Tujuan Negara Pancasila Indonesia adalah membangun masyarakat yang adil dan makmur. Dengan demikian kebijaksanaan pembangunan haruslah ditujukan untuk mewujudkan kemakmuran dan kesejahteraan rakyat yang merata. Berhubungan dengan hal tersebut maka segenap modal dan potensi yang ada perlu dimobilisasi guna kepentingan pembangunan, terutama dengan tujuan meninggikan produksi dan pendapatan nasional. Pembangunan daerah akan berakibat bertambah tingginya taraf kemakmuran daerah, yang merupakan dorongan pula ke arah otonomi yang luas bagi daerah.

Sesuai dengan maksud itu pula, maka berdasarkan Undang-Undang No. 19 Prp tahun 1960 tentang Perusahaan Negara Pemerintah Pusat akan menyerahkan perusahaan-perusahaan regional tertentu kepada daerah. Untuk mengembangkan daya produksi di daerah itu maka perlu segenap modal dan potensi dikerahkan. Pihak swasta harus pula diikutsertakan secara aktif untuk bersama-sama mengusahakan pembiayaan proyek-proyek daerah dalam rangka Pembangunan Nasional Semesta Berencana. Perpaduan potensi antara Pemerintah Daerah dan Swasta itu terjelma dalam Bank-Bank Pembangunan Daerah.

Peraturan tentang saham yang sesuai dengan UU No.13 tahun 1962, bahwa saham Bank Pembangunan Daerah (BPD) terdiri dari saham-saham prioritet dan saham-saham biasa. Saham-saham prioritet hanya dapat dimiliki oleh Daswati I yang bersangkutan dan Daerah-daerah Swatantra tingkat

lainnya dalam wilayah Daswati I tersebut. Sedangkan saham-saham biasa dapat dimiliki oleh daerah-daerah yang berhak mengurus rumah tangganya sendiri, warga negara Indonesia atau badan hukum yang didirikan berdasarkan undang-undang Indonesia dan yang pesertanya terdiri dari warga negara Indonesia.

2.3. Struktur Modal

Struktur modal merupakan perimbangan jumlah utang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen, dan saham biasa. Sementara struktur keuangan adalah perimbangan antara total utang dengan modal sendiri. Dengan kata lain, struktur modal adalah bagian dari struktur keuangan. Salah satu isu paling penting yang dihadapi oleh para manajer keuangan adalah hubungan antara struktur modal dan nilai perusahaan (Sartono, 1997).

Menurut Keown (2002), struktur modal (capital structure) adalah bauran sumber-sumber dana jangka panjang (long-term sources of funds) yang digunakan perusahaan. Pada dasarnya, konsep ini menghapus kewajiban jangka pendek. Sehingga yang dimaksud dengan sumber dana jangka panjang adalah dana yang diperoleh dari sumber dana berbiaya tetap, yaitu utang jangka panjang dan saham preferen yang dikombinasikan dengan ekuitas biasa pada proporsi yang paling sesuai bagi pasar investasi.

Komponen struktur modal ada dua, yaitu pembiayaan utang jangka panjang dan modal sendiri.

1. Utang Jangka Panjang (Long Term Debt)

Menurut Sundjaja dan Barlian (2003), utang jangka panjang merupakan salah satu bentuk dari pembiayaan jangka panjang yang penting. Pembiayaan jangka panjang dapat diperoleh dalam bentuk pinjaman berjangka melalui:

Negosiasi dengan lembaga keuangan

Penjualan obligasi, seperti: penjualan sejumlah utang kepada lembaga dan orang yang memberi pinjaman

2. Modal Sendiri (Equity)

Menurut Sundjaja dan Barlian (2003), “modal sendiri/ekuitas merupakan modal jangka panjang yang diperoleh dari pemilik perusahaan/pemegang saham. Modal sendiri diharapkan tetap berada dalam perusahaan untuk jangka waktu yang tidak terbatas sedangkan modal pinjaman mempunyai jatuh tempo. Ada dua sumber utama modal sendiri yaitu modal saham preferen dan modal saham biasa yang terdiri dari modal saham biasa dan laba ditahan”.

Pendanaan dengan modal sendiri akan menimbulkan opportunity

cost. Keuntungan dari memiliki saham perusahaan bagi owner adalah

kontrol terhadap perusahaan. Namun, return yang dihasilkan dari saham tidak pasti dan pemegang saham adalah pihak pertama yang menanggung risiko perusahaan.

Menurut Brigham dan Weston (1990) struktur modal optimal yang digunakan perusahaan dipengaruhi oleh banyak faktor. Adapun faktor-faktor tersebut antara lain:

a. Stabilitas Penjualan

Perusahaan dengan penjualan yang relatif stabil mungkin akan lebih mudah memperoleh pinjaman yang mengakibatkan biaya tagihan tetapnya lebih tinggi jika dibandingkan dengan perusahaan yang penjualannya tidak stabil.

b. Struktur Aktiva

Apabila aktiva perusahaan cocok untuk dijadikan agunan kredit, perusahaan tersebut cenderung menggunakan banyak utang. Aktiva multiguna yang dapat digunakan oleh banyak perusahaan merupakan agunan yang baik, sedangkan aktiva yang hanya digunakan untuk tujuan tertentu tidak.

c. Operation Laverage

Jika hal-hal lain sama, perusahaan dengan laverage operasi yang lebih kecil lebih mampu untuk memperbesar levarage keuangan, karena interaksi laverage operasi dan keuangan yang mempengaruhi

penurunan penjualan terhadap laba operasi dan arus kas bersih secara keseluruhan.

d. Tingkat Pertumbuhan

Jika hal-hal lain sama, perusahaan yang bertumbuh dengan pesat terpaksa lebih banyak bergantung pada modal eksternal. Lebih jauh lagi, biaya emisi untuk penjualan saham biasa lebih besar daripada biaya penerbitan surat utang. Karena itu, perusahaan yang bertumbuh pesat cenderung lebih banyak menggunakan utang daripada perusahaan yang tumbuh secara lambat.

e. Profitabilitas

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan utang yang relatif kecil, karena laba ditahannya sudah memadai untuk membiayai sebagian besar kebutuhan pendanaan. f. Pajak

Bunga adalah beban yang dapat dikurangkan untuk tujuan perpajakan (deductible expense), dan pengurangan tersebut sangat bernilai bagi perusahaan yang terkena tarif pajak yang tinggi. Karena itu, makin tinggi tarif pajak perusahaan, makin besar keuntungan dari penggunaan utang.

g. Pengendalian

Pengaruh akibat penerbitan surat-surat utang versus saham terhadap posisi pengendalian manajemen bisa mempengaruhi struktur modal. Jika manajemen saat ini mempunyai hak suara untuk mengendalikan perusahaan (mempunyai lebih dari 50% dari saham) tetapi sama sekali tidak diperkenankan untuk membeli saham tambahan, maka pembiayaan tambahan mungkin akan dipenuhi dengan pinjaman. Di pihak lain, manajemen mungkin juga lebih menghendaki penggunaan ekuitas daripada utang jika kondisi keuangan perusahaan begitu lemah sehingga penggunaan utang dapat menjerumuskan perusahaan menuju kepailitan. Dengan demikian, masalah pengendalian tidak selalu menghendaki penggunaan utang atau ekuitas karena jenis modal yang

memberi keamanan bagi manajemen bervariasi dari satu situasi ke situasi lain.

h. Sikap Manajemen

Dengan tidak adanya bukti bahwa struktur modal yang satu akan membuat harga saham lebih tinggi daripada struktur modal lainnya, manajemen dapat menilai sendiri struktur modal yang dianggap tepat. Ada manajemen yang lebih konservatif daripada manajemen lainnya sehingga menggunakan jumlah utang yang lebih kecil daripada rata-rata industri.

i. Sikap Pemberi Pinjaman dan Perusahaan Penilai Kredibilitas

Kendatipun manajer mempunyai analisis tersendiri mengenai leverage yang tepat bagi perusahaannya namun acap kali sikap pemberi pinjaman dan perusahaan penilai kredibilitas sangat berpengaruh terhadap keputusan struktur keuangan.

j. Kondisi Pasar

Kondisi di pasar saham dan obligasi mengalami perubahan jangka panjang dan pendek yang bisa mempunyai pengaruh penting terhadap struktur modal perusahaan yang optimal. Perusahaan yang mempunyai peringkat rendah dan membutuhkan modal terpaksa beralih ke pasar saham atau pasar utang jangka pendek tanpa mempedulikan struktur modal yang mereka targetkan. Akan tetapi setelah keadaan membaik, perusahaan bersangkutan dapat menata ulang struktur modalnya sehingga cocok dengan struktur yang ditargetkan semula.

k. Kondisi Internal Perusahaan

Kondisi internal perusahaan juga berpengaruh terhadap struktur modal yang ditargetkannya. Misal, perusahaan yang memproyeksikan laba lebih tinggi dalam waktu dekat tetapi kenaikan labanya belum diantisipasi oleh investor, karenanya belum tercermin dalam harga saham. Maka perusahaan akan menggunakan pembiayaan dengan utang sampai kenaikan laba tersebut terealisasi dan tercermin dalam harga saham.

2.4. Initial Public Offering (IPO)

Initial Public Offering/IPO (penawaran umum perdana) adalah

penjualan pertama saham umum sebuah perusahaan kepada investor umum. IPO bisa juga diartikan sebagai kegiatan penawaran efek yang dilakukan oleh emiten untuk pertama kalinya dengan menjual efek kepada masyarakat berdasarkan tata cara yang diatur dalam Undang-Undang Pasar Modal dan peraturan pelaksanaanya.

Penawaran umum dilaksanakan melalui pasar perdana yang berlangsung relatif singkat, yaitu hanya beberapa hari. Dalam pasar perdana, penawaran efek dilakukan langsung oleh emiten kepada calon investor dengan bantuan perusahaan efek selaku penjamin emisi efek dan juga dibantu oleh agen penjualan (jika ada). Harga penawaran efek di pasar perdana ditetapkan bersama-sama emiten dengan penjamin emisi efek.

Perusahaan yang akan melakukan penawaran umum (go public) tentunya sudah mempertimbangkan keuntungan dan kerugiannya. Menurut Hariyani dan Serfianto (2010), beberapa keuntungan yang akan diraih perusahaan melakukan penawaran umum saham:

1. Perusahaan akan mendapat tambahan dana segar dari hasil penjualan saham yang tidak berakibat pada penambahan jumlah utang perusahaan. 2. Hasil penjualan saham dapat digunakan untuk menambah modal usaha

maupun untuk membayar utang perusahaan.

3. Perusahaan dapat melakukan penawaran efek di pasar sekunder. 4. Likuiditas keuangan perusahaan bertambah lancar.

5. Keikutsertaaan masyarakat sebagai pemegang saham dapat menaikkan kinerja perusahaan karena adanya prinsip keterbukaan dan akuntabilitas publik.

6. Beban kerugian perusahaan dapat ditanggung lebih banyak pemegang saham.

7. Dapat mempercepat kemajuan perusahaan, terutama jika investor yang masuk memang memiliki keahlian khusus di bidang usaha yang digeluti perusahaan.

Namun selain keuntungan yang akan diraih, akan ada pula kerugian yang harus diterima. Berikut beberapa kerugian bagi perusahaan melakukan penawaran umum:

1. Hilangnya kepemilikan sejumlah saham lama dapat berakibat berkurangnya kontrol pemilik saham lama terhadap manajemen perusahaan.

2. Proses penawaran umum memakan banyak waktu dan biaya.

3. Bertambahnya kewajiban yang harus dipikul sebagai emiten, seperti kewajiban di bidang administrasi efek, pendaftaran, pelaporan, dan lain-lain.

4. Perusahaan yang sudah jadi emiten atau perusahaan publik wajib mengumumkan besarnya laba perusahaan dan cara pembagian dividen. 5. Efek yang diterbitkan atau dijual ada kemungkinan tidak terjual

semuanya.

Widoatmodjo (2004) mengelompokkan empat tahap utama yang harus dilalui perusahaan bila hendak go public, yaitu:

1. Masa Persiapan (termasuk pengajuan pernyataan pendaftaran ke Bapepam dan pembuatan prospektus)

2. Masa Penawaran 3. Masa Pencatatan

4. Kewajiban setelah go public

Berikut ini adalah tahapan penawaran umum (Go Public) disajikan dalam Gambar 1.

Gambar 1. Tahapan penawaran umum (Hariyani dan Serfianto, 2010)

Tahap Persiapan Penawaran Umum

Calon emiten membuat rencana go public dan meminta persetujuan RUPS. Setelah disetujui RUPS, emiten menunjuk penjamin emisi efek, lembaga penunjang

pasar modal, dan profesi penunjang pasar modal.

Tahap Pengajuan Pernyataan Pendaftaran

Calon emiten mengajukan pernyataan pendaftaran kepada Bapepam hingga kemudian pernyataan pendaftaran tersebut dinyatakan efektif, sehingga sudah bisa mulai

membuat prospektus.

Tahap Penawaran Saham di Pasar Perdana

Emiten dibantu penjamin emisi dan agen penjual menawarkan saham kepada masyarakat, dengan harga yang telah ditentukan emiten dan penjamin emisi.

Tahap Pencatatan Saham di Bursa Efek

Saham dicatatkan di bursa efek sehingga dapat diperdagangkan di bursa. Harga saham di bursa senantiasa berfluktuasi mengikuti mekanisme pasar.

Kewajiban setelah Go Public

Menerbitkan laporan tahunan, membayar biaya go public, mengadakan RUPS, dan emiten harus bersikap terbuka, misal dengan membentuk sekretariat perusahaan.

Proses IPO secara rinci adalah sebagai berikut:

Gambar 2. Proses Initial Public Offering (IPO)

2.5. Pasar Modal

Pasar modal (capital market), sesuai dengan Undang-Undang Pasar Modal Nomor 8 Tahun 1995 diartikan sebagai “kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang

Waktu Penawaran

Listing

Penetapan Laporan

Keuangan Bidang Hukum

Bidang Penjamin dan Pemasaran Registrasi BAPEPAM DDM & Public Expose Penentuan Rencana Investasi Penentuan Jumlah Dana Sekretaris Tim Bidang Keuangan Mandat Penunjukkan Rapat Teknis

Penentuan Struktur Ketua Tim RUPS

Persiapan sebelum Go Public Pembentukan Tim IPO Rencana Penawaran Umum

berkaitan dengan efek diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”. Efek yang dimaksud adalah surat berharga yaitu surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, unit penyertaan kontrak investasi kolektif, kontrak berjangka atas efek, dan setiap derivatif dari efek.

Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi pemerintah, sekaligus sebagai sarana bagi masyarakat untuk melakukan kegiatan investasi. Pasar modal merupakan salah satu elemen penting dan tolok ukur kemajuan perekonomian suatu negara. Salah satu ciri negara industri maju maupun negara industri baru adalah adanya pasar modal yang tumbuh dan berkembang.

Berikut enam manfaat keberadaan pasar modal (Bapepam-LK dalam Hariyani dan Serfianto, 2010):

1. Menyediakan sumber pembiayaan jangka panjang bagi dunia usaha sekaligus memungkinkan terciptanya alokasi sumber dana secara optimal. 2. Memberikan wahana investasi bagi investor, sekaligus memungkinkan

adanya upaya diversifikasi portofolio investasi.

3. Penyebaran kepemilikan perusahaan sampai ke lapisan masyarakat menengah.

4. Memberikan kesempatan memiliki perusahaan yang sehat dan prospektif. 5. Menciptakan iklim usahan yang sehat, terbuka, dan profesional.

6. Menciptakan lapangan kerja atau profesi yang menarik.

Pasar Modal Indonesia atau yang dikenal dengan Bursa Efek Indonesia adalah pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek di antara mereka. Anggota bursa efek adalah perusahaan efek (selaku perantara pedagang efek) yang telah memperoleh izin usaha dari Bapepam-LK dan mempunyai hak untuk mempergunakan sistem dan atau sarana bursa efek sesuai dengan peraturan bursa efek (UU No.8 Tahun 1995 tentang Pasar Modal).

Kegiatan Pasar Modal Indonesia diawasi oleh badan pengawas pasar modal yang saat ini ditangani oleh Badan Pengawas Pasar Modal dan

Lembaga Keuangan (Bapepam-LK). Selain mengawasi pasar modal, Bapepam-LK juga bertugas mengawasi lembaga keuangan non-bank seperti dana pensiun, pembiayaan dan penjaminan serta perasuransian. Sementara itu, pengawasan terhadap lembaga keuangan perbankan saat ini masih ditangani oleh Bank Indonesia. Bapepam-LK belum sepenuhnya independen seperti halnya Bank Indonesia karena masih berada di bawah kendali Pemerintah cq Menteri Keuangan.

Layaknya organisasi, Pasar Modal Indonesia juga memiliki struktur yang menggambarkan mekanisme kerja dalam sistem pasar modal di Indonesia. Berikut ini skema struktur Pasar Modal Indonesia disajikan pada Gambar 3.

Gambar 3. Struktur pasar modal Indonesia(Hariyani dan Serfianto, 2010)

Pemerintah cq Menteri Keuangan

Badan Pengawas Pasar Modal (Bapepam-LK)

Lembaga Kliring & Penjaminan (LKP) Bursa Efek Indonesia

(BEI)

Lembaga Penyimpanan & Penyelesaian (LPP)

Lembaga Penunjang Biro Administrasi Efek Kustodian Wali Amnat

Profesi Penunjang Akuntan, Penilai, Notaris, Konsultan Hukum, dan Profesi lain

sesuai PP Perusahaan Efek

Penjamin Emisi Perantara Pedagang Efek

Manajer Investasi

Wakil Perusahaan Efek WPEE, WPPE, WMI

Pemodal / Investor Domestik / Asing Penasihat Investasi Perseorangan / Perusahaan Perusahaan Publik Reksadana Emiten Agen Penjual Reksadana WAPERD Perusahaan Pemeringkat Efek

2.6. Kinerja Keuangan

Kinerja keuangan pada dasarnya merupakan hasil yang dicapai suatu perusahaan dengan mengelola sumber daya yang ada dalam perusahaan seefektif dan seefisien mungkin guna mencapai tujuan yang telah ditetapkan manajemen.

Penghasilan bersih (laba) seringkali digunakan sebagai ukuran kinerja atau sebagai dasar bagi ukuran yang lain seperti imbalan investasi (return on

investement) atau penghasilan per saham (earnings per share). Unsur yang

langsung berkaitan dengan pengukuran penghasilan bersih (laba) adalah penghasilan dan beban. Pengakuan dan pengukuran penghasilan dan beban, dan karenanya juga penghasilan bersih (laba), tergantung sebagian pada konsep modal dan pemeliharaan modal yang digunakan perusahaan dalam penyusunan laporan keuangannya (Ikatan Akuntan Indonesia, 2004).

Menurut Ikatan Akuntan Indonesia (2004) laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Komponen laporan keuangan yang lengkap terdiri dari: 1) Neraca

2) Laporan laba-rugi

3) Laporan perubahan ekuitas 4) Laporan arus kas

5) Catatan atas laporan keuangan 2.6.1 Analisis Rasio Keuangan

Analisis laporan keuangan seringkali juga memasukkan aktivitas untuk membuat berbagai macam transformasi atas laporan

keuangan. Jika analis hanya menganalisis item atau akun yang ada dalam laporan keuangan, maka analis kesulitan untuk menilai seberapa baik perusahaan beroperasi. Teknik analisis yang digunakan adalah analisis rasio dan analisis persentase yang memungkinkan untuk mengidentifikasi, mengkaji, dan merangkum hubungan-hubungan yang signifikan dari data keuangan perusahaan. Rasio keuangan adalah alat untuk mengevaluasi kinerja dan kondisi keuangan perusahaan, analisis keuangan dan analisis terhadap kesehatan perusahaan (Darsono dan Ashari, 2004).

Analisis keuangan yang mencakup analisis rasio keuangan, analisis kelemahan dan kekuatan di bidang finansial akan sangat membantu dalam menilai prestasi manajemen masa lalu dan prospeknya di masa datang. Dengan analisis keuangan ini dapat diketahui kekuatan serta kelemahan yang dimiliki oleh seorang

business entreprise. Rasio tersebut dapat memberikan indikasi apakah

perusahaan memiliki kas yang cukup untuk memenuhi kewajiban finansialnya, besarnya piutang yang cukup rasional, efisiensi manajemen persediaan, perencanaan pengeluaran investasi yang baik, dan struktur modal yang sehat sehingga tujuan memaksimumkan kemakmuran pemegang saham dapat dicapai.

Analisis rasio keuangan ini dapat dilakukan dengan cara membandingkan prestasi satu periode dibandingkan dengan periode sebelumnya sehingga diketahui adanya kecenderungan selama periode tertentu. Selain itu dapat pula dilakukan dengan cara membandingkan dengan perusahaan sejenis dalam industri itu sehingga dapat diketahui posisi perusahaan dalam industri.

Penggunaan analisis rasio keuangan sangat bervariasi dan tergantung pada pihak yang memerlukan sesuai dengan tujuan dan harapan yang ingin dicapai. Misalkan suplier akan lebih menekankan segi jaminan yang diberikan yang ditunjukkan dengan besarnya aktiva lancar perusahaan. Pemegang saham preferen dan obligasi akan lebih menitik beratkan pada aliran kas dalam jangka panjang. Sementara

pemilik (pemegang saham) dan calon investor akan melihat dari segi profitabilitas dan risiko, karena kestabilan harga saham sangat tergantung dengan tingkat keuntungan yang diperoleh dan dividen di masa datang. Bagi manajemen akan lebih memperhatikan semua aspek analisis keuangan apakah yang sifatnya jangka pendek maupun jangka panjang, karena tanggung jawabnya untuk mengelola operasi perusahaan setiap hari dan memperoleh laba yang kompetitif.

2.6.2 Tingkat Kesehatan Bank dengan Rasio CAMEL

Tingkat kesehatan bank diatur oleh Bank Indonesia dalam Surat Edaran Bank Indonesia Nomor 6/23/DPNP 31 Mei 2004 kepada semua bank umum yang melaksanakan kegiatan usaha secara konvensional perihal sistem penilaian tingkat kesehatan bank umum dan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang sistem penilaian tingkat kesehatan bank umum, bank wajib melakukan penilaian tingkat kesehatan bank secara triwulan untuk posisi bulan Maret, Juni, September, dan Desember.

Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah satu sumber utama indikator yang dijadikan dasar penilaian adalah laporan keuangan bank yang bersangkutan. Untuk menilai kinerja perusahaan perbankan umumnya digunakan lima aspek penilaian, yaitu : 1) capital; 2) assets; 3) management; 4) earnings; 5)

liquidity yang biasa disebut rasio CAMEL. Aspek-aspek tersebut

menggunakan rasio keuangan. Hal ini menunjukan bahwa rasio keuangan dapat digunakan untuk menilai tingkat kesehatan bank.

Dalam kamus Perbankan (Institut Bankir Indonesia), edisi kedua tahun 1999, CAMEL adalah aspek yang paling banyak berpengaruh terhadap kondisi keuangan bank, yang mempengaruhi pula tingkat kesehatan bank, CAMEL merupakan tolok yang menjadi objek pemeriksaan bank yang dilakukan oleh pengawas bank. CAMEL terdiri atas lima kriteria yaitu modal, aktiva, manajemen, pendapatan dan likuiditas.

Menurut Taswan (2010), pada dasarnya tingkat kesehatan bank dinilai dengan pendekatan kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian kuantitatif terhadap faktor permodalan, kualitas aset, manajemen, rentabilitas, dan likuiditas. Hasil penilaian ditetapkan dalam lima peringkat komposit (PK) yaitu PK-1 = sangat baik, PK-2 = baik, PK-3 = cukup baik, PK-4 = kurang baik, dan PK-5 = tidak baik. Kriterianya sebagai berikut:

PK-1 Bank tergolong sangat baik dan mampu mengatasi pengaruh negatif dari kondisi perekonomian dan industri keuangan. PK-2 Bank tergolong baik dan mampu mengatasi pengaruh negatif

dari kondisi perekonomian dan industri keuangan namun bank masih memiliki kelemahan minor yang dapt segera diatasi oleh tindakan rutin.

PK-3 Bank tergolong cukup baik namun terdapat beberapa kelemahan yang dapat menyebabkan peringkat kompositnya memburuk apabila bank tidak segera melakukan tindakan korektif.

PK-4 Bank tergolong kurang baik dan sangat sensitif terhadap pengaruh negatif dari kondisi perekonomian dan industri keuangan atau bank memiliki kelemahan keuangan yang serius atau kombinasi dari kondisi beberapa faktor yang tidak memuaskan, yang apabila tidak dilakukan tindakan korektif yang efektif berpotensi mengalami kesulitan yang membahayakan kelangsungan usahanya.

PK-5 Bank tergolong tidak baik dan sangat sensitif terhadap pengaruh negatif perekonomian dan industri keuangan serta mengalami kesulitan yang membahayakan kelangsungan usahanya.

2.7. Penelitian Terdahulu yang Relevan

Pratama (2007), melakukan penelitian dengan judul “Initial Public

Offering dan Kinerja Jangka Panjang Perusahaan (Studi Kasus:

Perusahaan-Perusahaan di Indonesia yang Melakukan Initial Public Offering Periode 2001-2002)”. Tujuan dari penelitiannya ini adalah meneliti bagaimana dampak Initial Public Offering terhadap kinerja perusahaan jangka panjang di Indonesia. Objek yang diteliti sebanyak 40 perusahaan yang terbagi dalam sembilan sektor, yaitu sektor pertanian, pertambangan, aneka industri dasar dan kimia, konsumsi, infrastruktur, keuangan, perdagangan, jasa dan investasi, serta properti. Metode yang digunakan adalah menggunakan dua model yaitu Cumulative Average Matching Firms-adjusted Return dan

Wealth Relative Model. Dalam penelitian ini, variabel yang sangat

mempengaruhi model adalah return dari saham yang diperoleh dari perusahaan. Return tersebut dihitung untuk dua interval periode yaitu The

Initial Return Period dan The Aftermarket Period. Hasil dari penelitian ini,

dengan menggunakan analisis data Cumulative Average Matching

Firms-adjusted Returns (CAR) dan Wealth Relative (WR), hasilnya menunjukkan

bahwa IPO berpengaruh negatif terhadap kinerja jangka panjang perusahaan. Jangka panjang yang dimaksud di sini adalah di atas tiga tahun pasca IPO. Beberapa alasan yang menyebabkan tidak adanya pengaruh (pengaruh negatif) IPO terhadap kinerja jangka panjang antara lain dikarenakan perusahaan terlalu kecil sehingga menjadi tidak likuid, risiko-risiko yang tidak disadari dapat terjadi, ketidakberuntungan, serta melemahnya posisi perusahaan tersebut ataupun karena manajemen terlalu optimis sehingga performa perusahaan menjadi semakin menurun.

Astria (2009), melakukan penelitian dengan judul “Fenomena Manajemen Laba Menjelang IPO dan Kaitannya dengan Nilai Perusahaan Perdana serta Kinerja Perusahaan Pasca-IPO: Studi Empiris pada Perusahaan yang IPO di Indonesia tahun 2000-2003”. Tujuan dari penelitian ini adalah untuk mengetahui adanya praktik manajemen laba pada perusahaan yang akan melakukan penawaran saham perdana ke publik; mengetahui apakah manajemen laba yang dilakukan perusahaan menjelang kegiatan penawaran

saham perdana ke publik dilakukan dengan tujuan untuk mendongkrak harga saham perdana perusahaan; mengetahui apakah manajemen laba yang dilakukan perusahaan menjelang kegiatan penawaran saham perdana ke publik mengakibatkan perusahaan tidak mampu mempertahankan kinerjanya pasca kegiatan penawaran saham perdana ke publik. Total sampel yang digunakan dalam penelitian ini adalah 39 sampel. Model yang digunakan adalah model Jones modifikasi yang dikembangkan oleh Dechow et al. (1995). Penelitian ini menggunakan pengujian one sample t-test dan regresi. Hasil penelitian menunjukkan bahwa perusahaan terbukti melakukan manajemen laba pada periode menjelang terjadinya IPO dan juga manajemen laba yang dilakukan perusahaan berhubungan positif pada nilai perusahaan saat IPO dan berhubungan negatif pada nilai rata-rata pertumbuhan EVA (Economic Value Added) perusahaan pasca IPO, dengan kata lain IPO berpengaruh negatif terhadap kinerja perusahaan.

III. METODE PENELITIAN

3.1. Kerangka Pemikiran Penelitian

Initial Public Offering (IPO) adalah proses pertama suatu perusahaan

berubah statusnya yaitu dari perusahaan milik perorangan menjadi perusahaan publik (terbuka). Perusahaan yang kondisi awalnya dikelola dengan sumber daya sendiri serta pertanggungjawaban hanya di lingkup internal, setelah go public akan terdapat banyak perubahan, seperti struktur perusahaan, adanya pembagian dividen yang telah ditetapkan pada Rapat Umum Pemegang Saham (RUPS), serta perubahan-perubahan lain yang berimbas pada kinerja perusahaan yang di dalamnya termasuk kinerja keuangan dan struktur modal.

Penilaian kinerja keuangan yang tercermin dari laporan keuangan dari tahun ke tahun merupakan salah satu faktor untuk mengetahui tingkat kesehatan perusahaan. Kinerja keuangan juga dapat diartikan sebagai prestasi perusahaan dalam mengelola sumber daya keuangannya di dalam usahanya. Gambaran mengenai kinerja keuangan suatu perusahaan dapat diperoleh dengan cara melakukan interpretasi atau analisis terhadap laporan keuangannya, sehingga laporan keuangan tersebut bisa memberikan informasi yang bermanfaat bagi pihak-pihak yang berkepentingan dengan perusahaan.

Modal dikelompokkan dalam dua jenis, yakni: utang jangka panjang dan ekuitas (modal sendiri). Menurut Brigham and Gapenski (1997) terdapat beberapa keuntungan dari utang jangka panjang, yaitu: 1) kreditur memperoleh return terbatas sehingga pemegang saham tidak perlu berbagi keuntungan ketika kondisi bisnis sedang maju; 2) bunga mengurangi pajak sehingga biaya utang rendah; 3) kreditur tidak memiliki hak suara sehingga pemegang saham dapat mengendalikan perusahaan dengan penyertaan dana yang kecil. Meskipun demikian, terdapat pula kerugian dari utang jangka panjang, yaitu: 1) karena utang (bunga ditambah cicilan pokok dijadwalkan) adalah biaya tetap, penurunan pendapatan dapat mengakibatkan arus kas tidak cukup untuk memenuhi persyaratan utang. Hal ini dapat menyebabkan

kebangkrutan; 2) rasio utang yang tinggi akan meningkatkan risiko yang selanjutnya akan meningkatkan biaya modal; 3) utang biasanya berjangka waktu tertentu untuk dilunasi tepat waktu; 4) dalam perjanjian kredit jangka panjang diperlukan ketentuan-ketentuan yang jauh lebih ketat daripada dalam perjanjian kredit jangka pendek. Dengan demikian, perusahaan akan dikenakan pembatasan lebih dibanding jika meminjam secara jangka pendek atau telah mengeluarkan saham biasa.

Bauran utang dan ekuitas untuk pendanaan perusahaan merupakan bahasan utama dari keputusan struktur modal (capital structure decision). Bauran modal yang efisien dapat menekan biaya modal (cost of capital), yang dapat meningkatkan kembalian ekonomi netto dan meningkatkan nilai perusahaan. Perusahaan yang hanya menggunakan ekuitas disebut unlevered

firm, sedangkan yang menggunakan bauran ekuitas dan berbagai macam

utang disebut levered firm.

Berdasarkan pernyataan tersebut, maka penelitian ini bertujuan untuk menganalisis adanya pengaruh IPO terhadap kinerja keuangan dan juga struktur modal perseroan dalam hal ini bank BJB. Adapun analisis yang diperlukan adalah dengan rasio keuangan termasuk rasio CAMEL di dalamnya untuk menganalisis kinerja keuangan perseroan pra IPO dan pasca IPO. Selanjutnya digunakan uji beda Paired-Sample T Test untuk mengetahui ada atau tidaknya pengaruh IPO terhadap kinerja keuangan. Adapun kerangka pemikiran penelitian tersaji dalam Gambar 4 berikut ini.

Gambar 4. Kerangka pemikiran penelitian

Paired-Samples T Test Analisis Deskriptif

Kinerja Keuangan Kinerja Keuangan Struktur Modal Struktur Modal Bank Jabar dan Banten

Kondisi pra IPO Kondisi pasca IPO

Investor

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT Bank Jawa Barat dan Banten Tbk (bank BJB), berlangsung selama tiga bulan terhitung sejak Bulan Februari hingga Mei 2011.

3.3. Sumber Data dan Metode Pengumpulan Data

Penelitian ini menggunakan sumber data sekunder baik bersifat kualitatif maupun kuantitatif. Data tersebut diperoleh dari studi pustaka, internet, jurnal, serta literatur-litertur terkait yang mendukung penelitian. Metode pengumpulan data yang dilakukan pada penelitian ini yaitu dengan mengumpulkan berbagai studi literatur yang mendukung untuk diolah lebih lanjut sesuai dengan tujuan penelitian.

3.4. Metode Analisis Data

3.4.1 Analisis Rasio Keuangan

Penelitian ini bertujuan untuk membandingkan kinerja keuangan bank BJB pra IPO dengan pasca IPO. Kinerja bank secara eksplisit direpresentasikan oleh rasio-rasio keuangan di bawah ini, meskipun tidak menafikan bahwa pada akhirnya bank akan dinilai kesehatannya. Namun informasi untuk konsumsi publik adalah dalam bentuk rasio-rasio berikut ini:

Tabel 2. Pedoman Perhitungan Rasio Keuangan

Rasio Formula (x100%) Keterangan

I. Permodalan

1) CAR (Modal terhadap ATMR)

Modal ATMR

Perhitungan Modal dan Aktiva Tertimbang Menurut Risiko dilakukan berdasarkan ketentuan kewajiban penyediaan modal minimum yang berlaku

2) Aktiva tetap terhadap modal

Aktiva tetap & inventaris Modal

a. Perhitungan modal dilakukan berdasarkan ketentuan Kewa-jiban Modal Minimum yang berlaku

b. Termasuk dalam aktiva tetap adalah inventaris dan aktiva sewa guna

II. Aktiva Produktif NPL (Kredit bermasalah terhadap total kredit) Kredit bermasalah Total Kredit

a. Kredit merupakan kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain)

b. Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet

c. Kredit bermasalah dihitung secara gross (tidak termasuk PPAP)

d. Angka dihitung per posisi (tidak disetahunkan)

III. Rentabilitas

1. ROA (Return On

Assets)

Laba sebelum pajak Rata-rata total aset

a. Penghitungan laba sebelum pajak disetahunkan.

Contoh:

Untuk posisi Juni:

(akumulasi laba per posisi Juni/6) x 12

b. Rata-rata total aset Contoh:

Untuk posisi Juni:

(penjumlahan total aset Januari – Juni)/6

2. ROE (Return On

Equity)

Laba setelah pajak Rata-rata equity

a. Rata-rata equity : rata-rata modal inti (tier 1)

Contoh:

Untuk posisi Juni:

(penjumlahan modal inti Januari – Juni)/6

b. Perhitungan modal inti dilakukan berdasarkan keten-tuan Kewajiban Penyediaan Modal Minimum yang berlaku 3. NIM

(Net Interest

Margin)

Pendapatan bunga bersih Rata-rata aktiva produktif

a. Pendapatan bunga bersih: Pendapatan Bunga – Beban Bunga

b. Pendapatan bunga bersih disetahunkan.

Contoh:

Untuk posisi Juni:

(akumulasi pendapatan bunga bersih per posisi Juni/6) x 12 c. Aktiva produktif yang

diper-hitungkan adalah aktiva pro-duktif yang menghasilkan bunga (interest bearing assets) 4. BOPO

(Beban operasi terhadap pendapatan operasi)

Total beban operasional Pendapatan operasional

Angka dihitung per posisi (tidak disetahunkan)

IV. Likuiditas

LDR

(Kredit terhadap dana pihak ketiga)

Kredit .

Dana pihak ketiga

a. Kredit merupakan kredit yang diberikan kepada puhak ketiga (tidak termasuk kredit kepada bank lain)

b. Dana pihak ketiga mencakup giro, tabungan, deposito (tidak termasuk giro dan deposito antar bank)

Sumber: Taswan (2010)

Penjelasan singkat indikator atau rasio-rasio keuangan untuk mengukur kinerja bank:

1. Capital Adequacy Ratio (CAR)

Rasio CAR merupakan perbandingan modal bank dengan Aktiva Tertimbang Menurut Risiko, atau dengan kata lain CAR adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva lembaga keuangan yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) yang ikut dibiayai dari modal sendiri di samping memperoleh dana-dana dari sumber-sumber di luar bank. Semakin tinggi risiko CAR mengindikasikan bank tersebut semakin sehat permodalannya. Pemenuhan CAR minimum 8% mengindikasikan bank mematuhi regulasi permodalan.

CAR = Total Modal / Total ATMR ... (1) 2. Rasio Aktiva Tetap terhadap Modal (ATTM)

Rasio aktiva tetap terhadap modal mengindikasikan bahwa semakin tinggi rasio ini menunjukkan semakin besar alokasi dana pada aktiva tetap dan inventaris. Aktiva tetap dan inventaris adalah bukan aktiva produktif. Dengan demikian, semakin besar rasio ini maka semakin buruk kinerja bank, sebaliknya semakin kecil maka akan semakin baik kinerja bank tersebut. Rasio ini dapat dirumuskan sebagai berikut:

3. Non Performance Loan (NPL)

Rasio NPL yaitu perbandingan antara kredit bermasalah terhadap total kredit. Rasio ini mengindikasikan bahwa semakin tinggi rasio NPL menunjukkan semakin buruk kualitas kreditnya. Rasio ini dapat dirumuskan sebagai berikut:

NPL = Kredit Bermasalah/ Total Kredit ... (3) 4. Return on Assets (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen lembaga keuangan dalam memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari rata-rata total aset lembaga keuangan yang bersangkutan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai lembaga keuangan sehingga kemungkinan suatu lembaga keuangan dalam kondisi bermasalah semakin kecil. Laba sebelum pajak adalah laba bersih dari kegiatan operasional sebelum pajak. Sedangkan rata-rata total aset adalah rata-rata-rata-rata volume usaha atau aktiva. Rasio ini dirumuskan sebagai berikut:

ROA = Laba Sebelum Pajak/ Rata-Rata Total Aset ... (4)

Return on Asset (laba atas aset) mengukur tingkat laba

terhadap aset yang digunakan dalam menghasilkan laba tersebut. Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan. Dengan ini kita bisa menilai apakah perusahaan efisien dalam memanfaatkan aktivitasnya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efiktivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan.

Nilai ROA yang semakin tinggi akan menunjukkan bahwa perusahaan mampu menghasilkan laba di masa yang akan datang dan laba yang merupakan informasi penting bagi investor sebagai pertimbangan dalam menanamkan modalnya.