V. PILIHAN PENGGUNAAN MATA UANG SETIAP NEGARA DI ASEAN+3

Berawal dari kesuksesan Uni Eropa dan dalam rangka menanggulangi krisis di masa yang akan datang, mendorong negara-negara ASEAN untuk menciptakan suatu single market. Pada KTT ASEAN ke-9 di Bali Tahun 2003 yang silam, para pemimpin ASEAN tersebut menyepakati sebuah penyatuan perekonomian yang dikenal dengan ASEAN Economic Community (AEC) yang ditargetkan akan diimplementasikan pada Tahun 2015 mendatang. Adanya rencana tersebut, bukan hanya untuk kalangan negara-negara ASEAN saja, melainkan diperluas ke Asia Timur yang melibatkan Negara-negara seperti China, Jepang, dan Korea. Perluasan kerjasama tersebut dikenal dengan nama ASEAN+3.

Pembentukan AEC akan bermuara pada pembentukan Asian Currency

Unit (ACU) atau satuan mata uang ASEAN, yang akan menjadi alat transaksi

tunggal di kawasan ASEAN+3. Tetapi apakah kawasan ASEAN+3 sudah dapat menerapkan common currency area? Ada beberapa hasil penelitian yang dapat menjawab hal tersebut. Moon, Yoo dan Rhee (2000) menyimpulkan bahwa kondisi di Asia Tenggara dan Asia Timur tidak dapat mencapai hal tersebut berdasarkan kriteria OCA. Pendapat yang sama pun dikemukakan oleh Lee, Park, dan Sin (2002) yang meneliti bahwa kawasan tersebut untuk saat ini tidak tepat mengimplementasikan currency union. Sementara itu, Chow dan Kim (2000) serta Wyploz (2001) berpendapat bahwa kawasan Asia Timur dan Asia Tenggara tidak dapat memenuhi prakondisi untuk menerapkan suatu monetary union dalam waktu dekat. Semua penelitian terkait tersebut menggunakan kriteria OCA dalam menyimpulkan kesiapan ASEAN+3 menjadi sebuah uni moneter regional.

Dalam penelitian ini pun telah dibahas bagaimana kesiapan Negara-negara ASEAN+3 membentuk suatu uni moneter regional. Walaupun berbeda dengan beberapa penelitian yang menggunakan OCA, hasil dari penelitian ini mempunyai kesimpulan yang sama dengan menggunakan kriteria konvergensi Maastricht. Secara garis besar, benang merah yang dapat diambil dari hasil pembahasan sebelumnya bahwa kawasan ASEAN+3 belum layak untuk menjadi suatu uni

moneter regional karena belum terjadi integrasi secara menyeluruh pada kondisi saat ini.

Sehingga untuk mencapai uni moneter regional dengan menerbitkan mata uang tunggal dalam kawasan masih memerlukan waktu yang panjang. Namun, proses pencapaian keaarah tersebut sudah mulai menunjukan beberapa kemajuan. Hal ini tercermin dari beberapa kesepakatan dalam melakukan berbagai upaya kerja sama untuk menuju komunitas ekonomi yang terintegrasi. Salah satu hasil kesepakatan yang terjalin antara lain keinginan menerapkan nilai tukar regional ACU dalam beberapa waktu mendatang. Proses konstruksi maupun implementasi ACU di kawasan ASEAN+3 pun sudah dikaji pada penelitian ini di Bab sebelumnya.

Dengan mengadopsi mekanisme penerapan nilai tukar Eropa pada masa lampau, memberikan berbagai informasi menarik seputar pemberlakuan ACU di Kawasan ASEAN+3. Secara ekonomi tentu saja harus ada nilai tambah yang diberikan dari nilai tukar ACU dibandingkan dengan penggunaan nilai tukar domestik terhadap USD masing-masing negara anggota. Oleh sebab itu, fokus pembahasan bab ini adalah bagaimana suatu negara menentukan pilihan penggunaan mata uangnya, apakah menggunakan nilai tukar ACU atau tetap menggunakan mata uang domestiknya. Penentuan pilihan tersebut akan disimulasikan dengan menggunakan model VAR. Kesimpulan yang diperoleh adalah berdasarkan pergerakan indikator inflasi jika nilai tukar ACU dan mata uang domestik setiap negara di shock secara bersamaan.

5.1. Nilai Tukar (Exchange Rate)

Nilai tukar mempunyai peran penting dalam rangka tercapainya stabilitas moneter dalam mendukung kegiatan ekonomi. Nilai tukar ini didefinisikan sebagai satuan mata uang terhadap mata uang lainnya. Kurs antara dua negara adalah tingkat harga yang disepakati penduduk kedua negara untuk saling melakukan perdagangan (Mankiw, 2003).

5.1.1. Bentuk Kerja sama Nilai Tukar Regional

Negara-negara di kawasan ASEAN+3 saat ini menerapkan sistem nilai tukar yang bervariasi. Mulai dari sistem nilai tukar tetap (termasuk currency

board), nilai tukar mengambang terkendali, hingga nilai tukar mengambang

bebas. Untuk melihat sistem nilai tukar yang digunakan Negara-negara di ASEAN+3 disajikan pada Tabel 26.

Tabel 26. Sistem Nilai Tukar Negara ASEAN+3 Negara Sistem Nilai Tukar

Brunei Currency Board (pegged terhadap dollar Singapura)

Kamboja Mengambang Terkendali

China Mengambang Terkendali

Indonesia Mengambang Bebas

Jepang Mengambang Bebas

Korea Selatan Mengambang Terkendali

Laos Mengambang Terkendali

Malaysia Mengambang Terkendali

Myanmar Mengambang Terkendali (terhadap SDR)

Filipina Mengambang Bebas

Singapura Mengambang Terkendali

Thailand Mengambang Terkendali

Vietnam Mengambang Terkendali

Sumber : IMF, Annual Report on Exchange Restrictions and Exchange Arrangements, 2007 dan ASEAN capital account 2007

Saat ini telah berkembang berbagai wacana dan studi mengenai kemungkinan pembentukan mata uang regional ASEAN+3 dengan mencari sistem nilai tukar bersama yang dapat memfasilitasi dan mempercepat integrasi moneter di kawasan ASEAN+3. Dalam hal ini, pengalaman Eropa dengan Sistem Moneter Eropa (European Monetary System-EMS) dengan menggunakan parallel currency ECU banyak digunakan sebagai referensi.

Dalam masa transisi ke arah pencapaian common currency area yang diperkirakan akan memakan waktu yang panjang, terdapat tiga alternatif sistem

nilai tukar yang dapat dipertimbangkan untuk diadopsi, yaitu (i) sistem peg terhadap satu mata uang asing (single currency peg); (ii) sistem mata uang parallel (parallel currency) dan (iii) sistem peg terhadap sekeranjang mata uang mitra dagang (currency basket).

1. Single currency peg

Single currency peg adalah sistem nilai tukar dengan mengkaitkan

masing-masing mata uang negara anggota kawasan dengan satu mata uang negara lain yang ditetapkan sebagai mata uang jangkar (anchor currency) pada nilai yang tetap (fixed parity). Dalam konteks kerja sama nilai tukar ini, negara peserta kerjasama telah mencapai kata sepakat dan memutuskan bersama mengenai penetapan mata uang jangkar, apakah bersasal dari salah satu mata uang utama dunia (misalnya dollar AS, yen, atau euro) atau salah satu mata uang kawasan (misalnya : rupiah Indonesia atau dollar Singapura). Penentuan mata uang jangkar dalam rezim nilai tukar peg ini tergantung pada dua kriteria, yaitu : pertama, mata uang jangkar mendominasi perdagangan dan investasi di kawasan. Kedua, pesaing

ekspor berlokasi di kawasan yang sama.17

2. Parallel Currency

Dalam sistem nilai tukar paralel terhadap penciptaan mata uang sintesis, di mana mata uang sintesis tersebut digunakan bersamaan dengan mata uang domestik masing-masing negara anggota. Mata uang sintesis tersebut dibentuk dari sekerangjang mata uang yang terdiri dari mata uang negara-negara di kawasan yang berpartisipasi dalam pembentukan sistem tersebut. Mata uang domestik masing-masing negara anggota kemudian dikaitkan kepada mata uang sintesis yang dijadikan mata uang bersama. Contoh populer penerapan parallel

currency adalah ECU dalam EMS dan Special Drawing Rights (SDR) dari International Monetary Fund (IMF).18

17 Kurniati, Y. 2007. Integrasi Keuangan dan Moneter di Asia Timur. Peluang dan Tantangan bagi Indonesia. (Eds). S. Arifin, R. Winantyo, dan Y. Kurniati. Kerjasama Perdagangan

Internasionl. Bank Indonesia, Jakarta.

3. Currency Basket

Sistem nilai tukar regional lainnya adalah Currency Basket Arrangement yang merupakan suatu sistem nilai tukar bersama di kawasan tempat masing-masing mata uang lokal negara anggota dalam kawasan dikaitkan terhadap sekeranjang mata uang yang terdiri dari mata uang mitra dagang utama (Kurniati, 2007). Sistem ini dirancang untuk menjamin kestabilan nilai tukar secara langsung terhadap mata uang mitra dagang utama, dan secara langsung terhadap mata uang negara anggota kerjasama nilai tukar.

5.1.2. Kerjasama Nilai Tukar di ASEAN+3

Kerja sama sepuluh negara ASEAN dengan China, Jepang, dan Korea yang selanjutnya disebut sebagai kelompok negara ASEAN+3, diawali dengan dideklarasikannya ”Pernyataan Bersama Kerja sama Asia Timur” pada tahun 1999. Adapun isi dari deklarasi tersebut berisi kesepakatan untuk meningkatkan dialog dan kerja sama di berbagai bidang, yang diawali dengan kerja sama proses

surveillance ASEAN+3 yaitu Proses Review Ekonomi dan Dialog Kebijakan.

Pada KTT ASEAN ke-7 di Brunei Darussalam bulan November 2001, para pemimpin ASEAN menyepakati perlunya penyusunan Roadmap untuk Integrasi ASEAN (RIA). Roadmap tersebut disusun secara sektoral yang menjabarkan tahapan-tahapan kegiatan yang jelas dengan indikator dan jangka waktu dari program tersebut, dengan tujuan akhir memperluas integrasi ekonomi ASEAN pada tahun 2020. Di bidang keuangan, RIA-financial disepakati dalam pertemuan ASEAN tingkat menteri keuangan (ASEAN Finance ministers-AFMM) ke-7 di Makati City, Filipina, pada bulan Agustus 2003. RIA-financial meliputi empat sektor yang salah satunya adalah kerja sama nilai tukar (Currency

Cooperation).

Adapun Roadmap di bidang kerja sama nilai tukar bertujuan untuk mewujudkan kerja sama mata uang yang lebih erat untuk meningkatkan perdagangan intra kawasan dan memperdalam integrasi ekonomi regional. Berbagai upaya yang telah dilakukan untuk merealisasikan tujuan tersebut, hingga saat ini masih sebatas pada kajian atau studi untuk melihat bagaimana

kemungkinan interim currency arrangement. Hasil kajian yang telah dilakukan oleh ASEAN pada tahun 2002 menghasilkan beberapa kesimpulan.

Hasil studi yang dimaksud menunjukkan kondisi negara-negara ASEAN saat ini belum siap untuk membentuk common currency, karena belum dapat memenuhi beberapa prasyarat pembentukannya. Hal ini disebabkan antara lain karena masih lemahnya konvergensi makroekonomi, celum memadainya regional

institutional framework dan relatif masih rendahnya perdagangan intra kawasan

ASEAN, serta tingginya kekhawatiran akan hilangnya sovereignty atas kebijakan nasional. Pergerakan ke arah single currency akan melalui banyak tahapan bila tujuan monetary union yang sustainable ingin dicapai. Khususnya terdapat kebutuhan untuk trust building dan penciptaan komitmen politik yang tinggi.

Studi berikutnya yang dilakukan oleh ASEAN adalah pada tahun 2004-2006 untuk mencari peluang terbentuknya currrency arrangement yang dapat memfasilitasi dan mempromosikan perdagangan intra-kawasan dan memperdalam integrasi ekonomi regional. Hasil studi yang dimaksud, menyimpulkan bahwa adanya kerja sama nilai tukar di kawasan ASEAN memang sangat diperlukan terutama untuk mencapai stabilitas keuangan regional. Namun demikian, berbagai

arrangement nilai tukar saat ini masih belum dilaksanakan.

5.1.3. Nilai Tukar dan Inflasi

Dalam penelitian ini, pilihan penentuan mata uang yang tepat bagi setiap negara ASEAN+3 adalah berdasarkan simulasi yang menggunakan Model VAR. Nilai tukar ACU dan mata uang domestik setiap negara anggota ASEAN+3 akan di schok secara bersamaan dan dilihat bagaimana prilaku inflasi setiap negara anggota ASEAN+3 dengan adanya shock tersebut. Landasan menggunakan variabel inflasi sebagai tolah ukurnya karena inflasi merupakan empat indikator makroekonomi penting, selain pertumbuhan ekonomi, pengangguran dan balance

of payment (Blanchard, 2007).

Nilai tukar mempunyai pengaruh terhadap variabel inflasi. Suatu negara yang menyerahkan nilai tukarnya kepada pasar, berarti keleluasaan aliran modal dan perdagangan internasional sehingga nilai tukar dan harga-harga akan bergerak dengan keterkaitan yang erat. Nilai tukar dapat mempengaruhi harga-harga

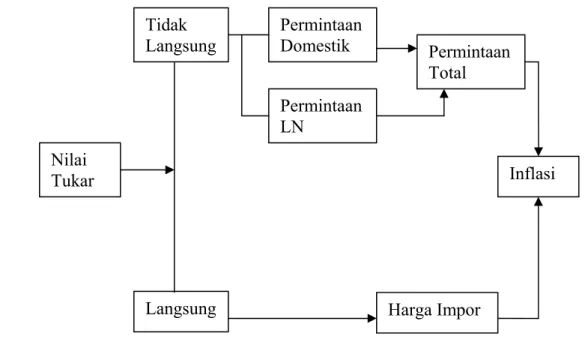

konsumen domestik secara langsung melalui pengaruhnya terhadap permintaan domestik dan permintaan eksternal bersih atau ekspor (Simorangkir dkk, 2004). Mekanisme transmisi tersebut secara sistematis dapat dilihat pada Gambar 4.

Mekanisme transmisi permintaan domestik dapat terjadi melalui perubahan harga relatif antara harga barang domestik dengan harga barang impor. Kenaikkan harga barang impor terjadap harga barang di dalam negeri akibat depresiasi mengakibatkan masyarakat cenderung untuk membeli lebih banyak barang di dalam negeri. Kenaikkan permintaan tersebut mendorong kenaikkan harga barang-barang di dalam negeri. Transmisi tidak langsung terjadi melalui permintaan luar negeri (ekspor) berawal dari perubahan harga barang impor dan ekspor.

Nilai

Tukar Inflasi

Tidak Langsung

Langsung Harga Impor

Permintaan Domestik Permintaan LN Permintaan Total

Gambar 4. Mekanisme Transmisi Nilai Tukar ke Inflasi Sumber : Sumorangkir (2004)

Devaluasi nilai tukar mengakibatkan harga barang impor lebih mahal dan harga barang ekspor lebih murah. Kenaikkan harga barang impor ini dapat menekan jumlah barang impor, sedangkan penurunan harga barang ekspor dapat meningkatkan ekspor. Kedua faktor ini secara simultan akan meningkatkan permintaan luar negeri yang selanjutnya meningkatkan total permintaan agregat dan akhirnya meningkatkan laju inflasi.

5.2. Pilihan Penggunaan Mata Uang ASEAN+3

Seluruh negara dalam kawasan ASEAN+3 perlu diidentifikasi apakah cukup layak untuk menggati mata uangnya menjadi mata uang ACU ASEAN+3 atau tetap menggunakan mata uang domestiknya. Oleh karena itu, dengan analisis VAR atau VECM ini dapat diketahui bahwa suatu negara sudah siap untuk mengganti mata uangnya dengan ACU ASEAN+3 atau belum siap dalam waktu dekat. Peubah yang digunakan dalam analisis ini adalah nilai tukar mata uang dari ASEAN+3 terhadap Dollar, mata uang ACU ASEAN+3 yang telah dibentuk dengan metode weighted average, dan variabel inflasi.

Adapun alasan penggunaan ketiga variabel ini adalah untuk memperoleh nilai tukar kuat jika terjadi guncangan pada kondisi lingkungan ekonomi. Oleh karena itu pemilihan terhadap dua variabel, yaitu ACU ASEAN+3 dan nilai tukar mata uang lokal terhadap dollar (USD) tersebut diuji dengan memberikan shock terhadap kedua variabel tersebut dan dilihat dampaknya terhadap pergerakan inflasi. Inflasi merupakan salah satu indikator makroekonomi yang menjadi target dan pengawasan terhadap perkembangan kondisi makro setiap negara. Inflasi juga erat kaitannya dengan daya beli suatu negara serta volatilitas nilai tukar suatu negara.

Sebelum melakukan estimasi VAR atau VECM, ada beberapa tahapan yang harus dilakukan, yaitu pengujian pra-estimasi. Pengujian-pengujian tersebut antara lain uji stationeritas data, uji kointegrasi variabel non stasioner, dan penentuan lag optimal. Beberapa pengujian tersebut dimaksudkan untuk memperoleh model yang tepat dan dapat dijadikan acuan pemilihan model.

5.2.1 Uji Stasioneritas Data

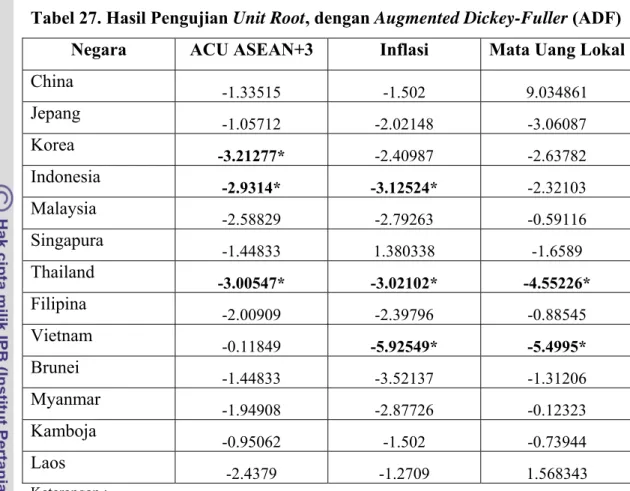

Langkah awal yang harus dilakukan adalah memeriksa kestasioneritasan semua peubah. Untuk melihat kestationeritasan data dalam penelitian ini dapat dilihat pada Tabel 27. Berdasarkan Tabel 27, untuk mata uang ACU ASEAN+3 yang stasioner pada taraf 5 persen adalah negara Korea, Indonesia, dan Thailand. Pada variabel Inflasi negara Indonesia, Thailand, dan Vietnam stasioner pada taraf 5 persen. Sementara untuk peubah mata uang lokal terhadap USD yang stasioner pada taraf 5 persen hanya negara Thailand dan Vietnam saja.

Tabel 27. Hasil Pengujian Unit Root, dengan Augmented Dickey-Fuller (ADF) Negara ACU ASEAN+3 Inflasi Mata Uang Lokal

China -1.33515 -1.502 9.034861 Jepang -1.05712 -2.02148 -3.06087 Korea -3.21277* -2.40987 -2.63782 Indonesia -2.9314* -3.12524* -2.32103 Malaysia -2.58829 -2.79263 -0.59116 Singapura -1.44833 1.380338 -1.6589 Thailand -3.00547* -3.02102* -4.55226* Filipina -2.00909 -2.39796 -0.88545 Vietnam -0.11849 -5.92549* -5.4995* Brunei -1.44833 -3.52137 -1.31206 Myanmar -1.94908 -2.87726 -0.12323 Kamboja -0.95062 -1.502 -0.73944 Laos -2.4379 -1.2709 1.568343 Keterangan :

Uji stationeritas data pada tingkat level (*) Stasioner pada taraf 5 %

5.2.2. Uji Kointegrasi Variabel Non-Stationer

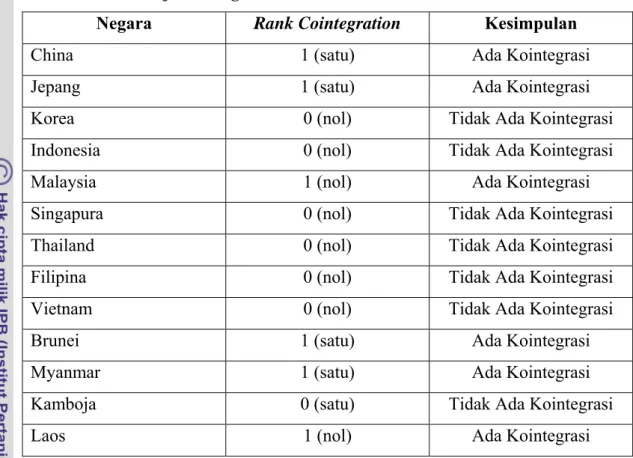

Uji kointegrasi dilakukan karena peubah yang ada dalam model tidak stationer pada tingkat level. Hal ini mengakibatkan, besarnya kemungkinan akan terjadi kointegrasi, yang berarti terdapat hubungan jangka panjang diantara kedua peubah tersebut. Oleh karena itu, perlu dilakukan uji kointegrasi Johansen. Hasil uji pada ranknya tertera pada Lampiran 1. Namun, pada Tabel 28 dapat dilihat hasil uji kointegrasi Johansen, menurut setiap negara.

Tabel 28. Hasil Uji Kointegrasi Johanssen

Negara Rank Cointegration Kesimpulan

China 1 (satu) Ada Kointegrasi

Jepang 1 (satu) Ada Kointegrasi

Korea 0 (nol) Tidak Ada Kointegrasi

Indonesia 0 (nol) Tidak Ada Kointegrasi

Malaysia 1 (nol) Ada Kointegrasi

Singapura 0 (nol) Tidak Ada Kointegrasi

Thailand 0 (nol) Tidak Ada Kointegrasi

Filipina 0 (nol) Tidak Ada Kointegrasi

Vietnam 0 (nol) Tidak Ada Kointegrasi

Brunei 1 (satu) Ada Kointegrasi

Myanmar 1 (satu) Ada Kointegrasi

Kamboja 0 (satu) Tidak Ada Kointegrasi

Laos 1 (nol) Ada Kointegrasi

Berdasarkan Tabel 28, hasil uji kointegrasi tersebut menunjukkan bahwa terjadi kointegrasi pada peubah negara China, Jepang, Malaysia, Brunei,

Myanmar, dan Laos. Hal ini ditunjukkan dengan λtrace yang lebih besar dari nilai

kritisnya pada taraf 5 persen dalam rank nol, sehingga harus digunakan model VEC. Sementara negara-negara seperti Korea, Indonesia, Singapura, Thailand, Vietnam, dan Kamboja tidak mempunyai kointegrasi dalam peubahnya menggunakan model VAR dengan ordo satu.

5.2.3. Penentuan Lag Optimal

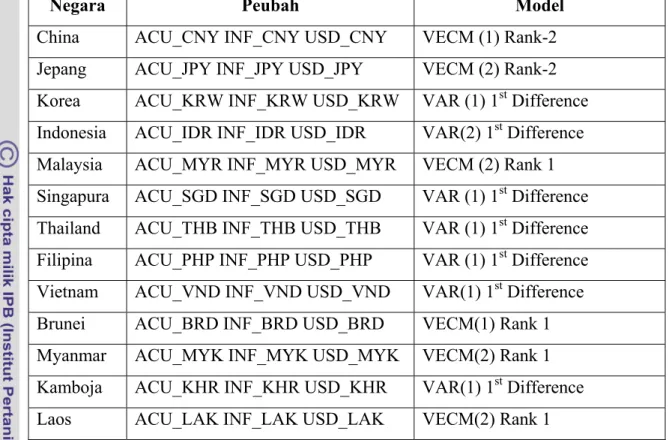

Langkah selanjutnya adalah menentukan lag optimal yang akan digunakan dalam estimasi. Dengan memeriksa stabilitas model, maka diperoleh panjang lag maksimum yang akan digunakan. Pada penelitian ini, setiap negara mempunyai panjang lag yang berbeda sehingga terbentuk masing-masing model yang berbeda.

Oleh karena itu perlu diperiksa AIC, Adjusted R2, dan SIC untuk memperoleh

model terbaik setiap negara. Untuk lebih jelasnya dapat dilihat pada Lampiran 2. Sementara untuk model yang terbentuk dapat dilihat pada Tabel 29.

Tabel 29. Model VAR yang Terbentuk

Negara Peubah Model

China ACU_CNY INF_CNY USD_CNY VECM (1) Rank-2

Jepang ACU_JPY INF_JPY USD_JPY VECM (2) Rank-2

Korea ACU_KRW INF_KRW USD_KRW VAR (1) 1st Difference

Indonesia ACU_IDR INF_IDR USD_IDR VAR(2) 1st Difference

Malaysia ACU_MYR INF_MYR USD_MYR VECM (2) Rank 1

Singapura ACU_SGD INF_SGD USD_SGD VAR (1) 1st Difference

Thailand ACU_THB INF_THB USD_THB VAR (1) 1st Difference

Filipina ACU_PHP INF_PHP USD_PHP VAR (1) 1st Difference

Vietnam ACU_VND INF_VND USD_VND VAR(1) 1st Difference

Brunei ACU_BRD INF_BRD USD_BRD VECM(1) Rank 1

Myanmar ACU_MYK INF_MYK USD_MYK VECM(2) Rank 1

Kamboja ACU_KHR INF_KHR USD_KHR VAR(1) 1st Difference

Laos ACU_LAK INF_LAK USD_LAK VECM(2) Rank 1

Berdasarkan Tabel 29, setiap negara mempunyai model terbaik yang berbeda. Negara China, Jepang, Malaysia, Brunei, Myanmar dan Laos menggunakan VECM. Sementara Negara Korea, Indonesia, Singapura, Thailand, Filipina, Vietnam, dan Kamboja menggunakan Model VAR. Penggunaan model setiap negara ASEAN+3 ini mempunyai lag yang berbeda, hal ini dikarenakan lag yang terbentuk dipilih berdasarkan pemilihan model yang optimal/terbaik.

5.2.4. Impulse Response Functions

Informasi yang dapat diperoleh dari tiap-tiap nilai tukar negara-negara ASEAN+3 dalam keterkaitannya dengan mata uang ACU ASEAN+3 maupun nilai tukar mata uang domestik terhadap USD, adalah dengan melakukan penelusuran pola, seperti yang dilakukan dengan IRF. Guncangan terhadap suatu peubah tidak hanya secara langsung mempengaruhi peubah tersebut tetapi juga ditansmisikan kepada semua peubah yang ada melalui struktur dinamis pada model.

IRF dapat melacak efek perubahan suatu peubah suatu waktu, terhadap peubah lainnya pada waktu sekarang dan waktu mendatang. P3njelasan ini dapat dilihat dalam bentuk grafik respons impulse pada Grafik 32.

-60 -50 -40 -30 -20 -10 0 10 5 10 15 20 25 30 35 40 ACU_CNY USD_CNY Response of INF_CNY to Cholesky

One S.D. Innovations .00 .04 .08 .12 .16 .20 .24 5 10 15 20 25 30 35 40 ACU_JPY USD_JPY Response of INF_JPY to Cholesky

One S.D. Innovations -.1 .0 .1 .2 .3 .4 .5 5 10 15 20 25 30 35 40 USD_KRW ACU_KRW

Response of INF_KRW to Cholesky One S.D. Innovations -2 -1 0 1 2 3 4 5 5 10 15 20 25 30 35 40 ACU_IDR USD_IDR Response of INF_IDR to Cholesky

One S.D. Innovations -.20 -.15 -.10 -.05 .00 .05 .10 5 10 15 20 25 30 35 40 ACU_SGD USD_SGD

Response of INF_SGD to Cholesky One S.D. Innovations -.0010 -.0005 .0000 .0005 .0010 .0015 .0020 5 10 15 20 25 30 35 40 ACU_MYR USD_MYR ResponseofINF_MYRtoCholesky

.000 .001 .002 .003 .004 .005 2 4 6 8 10 12 14 16 18 20 ACU_THB USD_THB ResponseofINF_THBtoCholesky OneS.D.Innovations -.1 .0 .1 .2 .3 .4 .5 5 10 15 20 25 30 35 40 ACU_PHP USD_PHP

Response of INF_PHP to Cholesky One S.D. Innovations -.0020 -.0015 -.0010 -.0005 .0000 .0005 .0010 .0015 5 10 15 20 25 30 35 40 ACU_VND USD_VND

Response of INF_VND to Cholesky One S.D. Innovations .0000 .0002 .0004 .0006 .0008 .0010 .0012 .0014 5 10 15 20 25 30 35 40 ACU_BRD USD_BRD Response of INF_BRD to Cholesky

One S.D. Innovations -.08 -.06 -.04 -.02 .00 .02 .04 .06 .08 5 10 15 20 25 30 35 40 ACU_MYK USD_MYK

Response of INF_MYK to Cholesky One S.D. Innovations -.006 -.004 -.002 .000 .002 .004 .006 5 10 15 20 25 30 35 40 ACU_KHR USD_KHR

Response of INF_KHR to Cholesky One S.D. Innovations

-.20 -.15 -.10 -.05 .00 .05 .10 .15 .20 5 10 15 20 25 30 35 40 ACU_LAK USD_LAK Response of INF_LAK to Cholesky

One S.D. Innovations

Grafik 32. Grafik Impulse Response Function terhadap Inflasi setiap Negara ASEAN+3

Berdasarkan Grafik 32 di atas, semua negara ASEAN+3 mempunyai pengaruh guncangan yang berbeda untuk mata uang ACU ASEAN+3 dan mata uang domestik terhadap variabel inflasi. Dari keterangan pada gambar tersebut ada beberapa negara yang sudah layak untuk mengganti mata uangnya dengan mata uang ACU ASEAN+3 dan ada beberapa negara yang lebih baik menggunakan mata uang domestiknya sendiri. Hal ini didasarkan bahwa jika terjadi guncangan pada salah satu mata uang tersebut maka mata uang mana yang dapat meminimalisir terjadinya inflasi yang semakin buruk.

Oleh karena itu, kelayakan penentuan mata uang untuk setiap negara ASEAN+3 berdasarkan pergerakan inflasi terendah dalam jangka panjang akan disimpulkan pada pembahasan ini. Secara ringkas penentuan tersebut dapat dilihat pada Tabel 30.

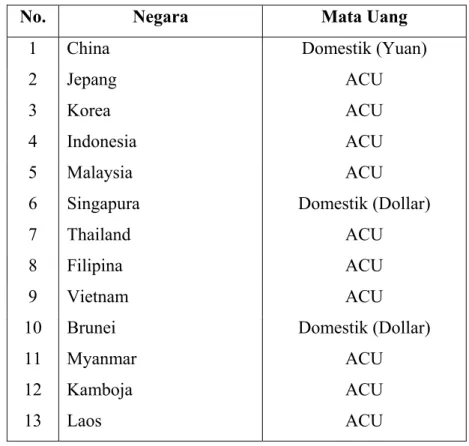

Tabel 30. Pilihan Mata Uang Masing-Masing Negara ASEAN+3

No. Negara Mata Uang

1 China Domestik (Yuan)

2 Jepang ACU

3 Korea ACU

4 Indonesia ACU

5 Malaysia ACU

6 Singapura Domestik (Dollar)

7 Thailand ACU

8 Filipina ACU

9 Vietnam ACU

10 Brunei Domestik (Dollar)

11 Myanmar ACU

12 Kamboja ACU

13 Laos ACU

Berdasarkan Tabel 30, terdapat tiga negara yang lebih baik menggunakan nilai tukar mata uang domestiknya terhadap USD daripada menggunakan mata uang ACU, yakni Cina, Singapura, dan Brunei Darussalam. Sementara Jepang, Korea, Indonesia, Malaysia, Thailand, Filipina, Vietnam, Myanmar, Kamboja dan Laos lebih layak menggunakan mata uang ACU ASEAN+3. Hasil ini menjawab permasalahan bahwa dengan adanya koordinasi penggunaan mata uang di suatu kawasan dapat meminimalisir kondisi buruk perekonomian suatu negara.

Seperti yang telah dibahas sebelumnya, bahwa ketika terjadi Krisis Ekonomi dan Moneter yang melanda Asia pada tahun 1998 menyebabkan kondisi perekonomian beberapa negara Asean dan Asia Timur memburuk. Hal ini dikarenakan tidak adanya pembagian resiko dari dampak krisis tersebut. Indikator perekonomian seperti inflasi dan nilai tukar mengalami pelemahan selama periode krisis. Namun dengan adanya integrasi perekonomian melalui penerapan ACU, penggunaan nilai tukar bersama ini dapat meminimalisir dampak buruk krisis melalui suatu pengujian, seperti pada penelitian ini.