ANALISA DAN PERANCANGAN SISTEM INFORMASI

AKUNTANSI KEUANGAN

( Studi Kasus : UD Wikrama Temanggung )

SKRIPSI

Diajukan untuk memenuhi salah satu syarat Memperoleh Gelar Sarjana Komputer

Program Studi Teknik Informatika

Disusun oleh:

Elisabeth Dian Listyaningrum

125314003

PROGRAM STUDI TEKNIK INFORMATIKA FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALYSIS AND DESIGN OF FINANCIAL ACCOUNTING

INFORMATION SYSTEM

( Case Study : UD Wikrama Temanggung )

THESIS

Presented as Partial Fulfillment of The Requirements To Obtain Sarjana Komputer Degree

In Informatics Engineering Study Program

By :

Elisabeth Dian Listyaningrum

125314003

INFORMATICS ENGINEERING STUDY PROGRAM FACULTY OF SCIENCE AND TECHNOLOGY

SANATA DHARMA UNIVERSITY YOGYAKARTA

ii

SKRIPSI

ANALISA DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI KEUANGAN

(Studi Kasus : UD Wikrama Temanggung)

Oleh :

Elisabeth Dian Listyaningrum

NIM : 125314003

Telah disetujui oleh :

Pembimbing 1

iii

SKRIPSI

ANALISA DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI KEUANGAN

(Studi Kasus : UD Wikrama Temanggung)

Dipersiapkan dan ditulis oleh :

Elisabeth Dian Listyaningrum

NIM : 125314003

Telah dipertahankan di depan Panitia Penguji

Pada tanggal 30 Maret 2017

Dan dinyatakan memenuhin syarat

Susunan Panitia Penguji

Nama Lengkap Tanda Tangan

Ketua Drs. Haris Sriwindono, M.Kom

...

Sekretaris Iwan Binanto, S.Si., M.Cs

...

Anggota Agnes Maria Polina, S.Kom., M.Sc.

...

Yogyakarta, Agustus 2017

Fakultas Sains dan Teknologi Universitas Sanata Dharma

Dekan

iv

PERSEMBAHAN

Karya ini saya persembahkan untuk :

Tuhan Yesus Kristus yang selalu membimbing, memberikan berkat dan selalu memberikan yang terbaik untuk saya,

...

Ibu dan nenek saya yang selalu mendukung dan mendoakan saya dalam segala hal,

...

Ayah saya yang telah tiada, semoga bangga ...

Adik saya yang selalu memberikan semangat dan menyanyangi saya, ...

Untuk Almamater ku, ...

Dan seluruh teman-teman Teknik Informatika 2012 yang selalu membantu dan memberikan dukungan serta canda tawa dalam

v

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, April 2017 Penulis

vi

PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : Elisabeth Dian Listyaningrum

Nomor Mahasiswa : 125314003

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul ;

Analisa dan Perancangan Sistem Informasi Akuntansi Keuangan, Studi Kasus UD Wikrama Temanggung

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannnya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantunkan nama saya sebagai penulis

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal :

Yang menyatakan

vii

ABSTRAK

UD Wikrama adalah usaha bisnis yang bergerak dibidang usaha penjualan telur ayam. Usaha ini membutuhkan sistem informasi akuntansi untuk mengelola data keuangan dengan benar, tepat, serta dalam waktu yang singkat.

UD Wikrama belum terjamah oleh komputerisasi. Segala aktivitas pengolahan data keuangan dilakukan secara manual, sehingga membutuhkan waktu yang lama dalam menyusun laporan keuangan. Dengan pengolahan data secara manual ini, sering terjadi kesalahan karena kurang teliti dalam penghitungan sehingga laporan keuangan antara yang tercatat dan yang sebenarnya menjadi tidak sinkron. Oleh karena itu, maka dibangun sebuah analisa dan perancangan untuk aplikasi Sistem Informasi Akuntansi Keuangan UD Wikrama Temanggung, dengan harapan dapat digunakan dalam pembangunan Sistem Informasi Akuntansi di UD Wikrama Temanggung.

Perhitungan dalam analisa dan perancangan untuk aplikasi Sistem Informasi Akuntansi Keuangan ini diujicoba dengan menggunakan Microsoft Excel. Metode yang digunakan dalam menganalisa dan merancang perangkat lunak adalah metode Linear sequential model atau Waterfall.

Hasil akhir yang diperoleh adalah analisa dan perancangan sistem informasi akuntansi yang mampu menghasilkan analisa dan rancangan jurnal umum, buku besar, serta laporan keuangan berupa neraca, laporan laba rugi, dan laporan perubahan modal. Setelah diujicoba menggunakan Microsoft Excel diharapkan dapat menghasilkan proses pembuatan laporan keuangan, dan mendapatkan hasil penghitungan yang benar, sehingga bisa digunakan untuk membangun Sistem Informasi Laporan Keuangan.

viii

ABSTRACT

UD Wikrama is a business venture engaged in business selling chicken eggs. This effort requires the accounting information system for managing financial data correctly, precisely, and in a short time.

UD Wikrama unspoiled by computerization. All financial data processing activities are carried out manually, so it takes a long time in drawing up financial statements. With the processing of this data manually, often occur because of errors in the calculation so that less scrupulous financial reports between listed and actually become out of sync. Therefore, it is then constructed an analysis and design of information systems for the application of financial accounting UD Wikrama Temanggung, hoping it can be used in the construction of Accounting information system in the UD Wikrama Temanggung.

The calculation in the analysis and design of information systems for the application of financial accounting is tested by using Microsoft Excel. The methods used in analyzing and designing software is a method of the Linear sequential model or Waterfall.

The result obtained is analysis and design of accounting information system that is able to generate the analysis and design of public journals, ledgers, as well as the financial report form of balance sheet, income statement, and report changes to capital. After it is tested using Microsoft Excel is expected to generate a process of making the financial report, and get the correct calculation results, so can be used to build the system of financial reporting Information.

ix

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa karena atas berkat dan rahmat-Nya penulis dapat menyelesaikan skripsi dengan judul “Analisa dan Perancangan Sistem Informasi Akuntansi Keuangan (Studi Kasus : UD Wikrama Temanggung) ”.

Penulisan skripsi ini diajukan sebagai salah salah satu syarat memperoleh gelar sarjana Teknik informatika Universitas Sanata Dharma Yogyakarta.

Dengan terselesaikannya penulisan skripsi ini, penulis mengucapkan terima kasih kepada pihak-pihak yang telah membantu memberikan dukungan baik berupa masukan ataupun berupa saran. Oleh sebab itu atas bantuan dan dukungannya, penulis menghaturkan terimakasi kepada :

1. Bapak Sudi Mungkasi, S.Si.,M.Math.Sc.,Ph.D selaku Dekan

Fakultas Sains dan Teknologi. Universitas Sanata Dharma Yogyakarta.

2. Dr. Anastasia Rita selaku Ketua Jurusan Teknik Informatika Universitas Sanata Dharma Yogyakarta.

3. Ibu Agnes Maria Polina, S.Kom.,M.Sc. selaku dosen pembimbing

yang telah memberikan dukungan, bantuan dan dorongan kepada penulis selama mengikuti proses perkuliahan sampai dengan penyelesaian skripsi ini.

4. Ibu serta Nenek yang telah memberi dukungan kepada penulis baik

moral, spiritual maupun material selama masa studi.

5. Teman-teman Teknik Informatika 2012 yang selalu memberikan semangat dan bantuan selama menyelesaikan skripsi ini.

6. Serta semua pihak yang baik secara langsung maupun tidak langsung telah membantu penuli dalam menyelesaikan skripsi.

Penulis dalam menulis skripsi ini sudah berusaha semaksimal mungkin, namun penulis juga menyadari bahwa skripsi yang dibuat ini masih banyak kekurangan dan jauh dari sempurna. Oleh sebab itu penulis

x

sangat mengharapkan kritik dan saran dari pembaca yang sekiranya dapat bermanfaat bagi perbaikan pada masa mendatang.

Penulis berharap semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang berkepentingan untuk menambahkan wawasan dan pengetahuan bagi pembaca.

Yogyakarta, April 2017 Penulis

xi DAFTAR ISI Judul ... i Skripsi ... ii Skripsi ... iii Persembahan ... iv

Pernyataan Keaslian Karya ... v

Pernyataan Persetujuan ... vi Abstrak ... vii Abstract ... viii Kata Pengantar ... ix Daftar Isi ... xi BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 1

1.3 Batasan Masalah ... 2

1.4 Tujuan Penelitian dan Manfaat Penelitian ... 2

1.5 Metode Penelitian ... 2

1.6 Sistematika Penulisan ... 3

BAB II LANDASAN TEORI ... 5

2.1 Sistem, Informasi, dan Sistem Informasi Akuntansi ... 5

2.1.1 Sistem ... 5

2.1.2 Informasi ... 5

2.1.3 Sistem Informasi Akuntansi ... 5

2.2 Akuntansi ... 6 2.2.1 Definisi Akuntansi ... 6 2.2.2 Siklus Akuntansi ... 7 2.2.3 Rekening Akun ... 7 2.2.4 Jurnal ... 8 2.2.5 Buku Besar ... 9 2.2.6 Neraca Saldo ... 11

2.2.7 Laporan Laba Rugi ... 12

2.2.8 Laporan Perubahan Modal... 13

2.2.9 Neraca ... 13

xii

2.3.1 Kelebihan dan Kekurangan Microsoft Excel... 16

2.4 Siklus Akuntansi Program Aplikasi Akuntansi Microsoft Excel ... 17

2.5 Menu Dan Fungsi Yang Digunakan ... 17

2.6 Metode Linear sequential model atau Waterfall ... 18

BAB III ANALISA SISTEM ... 21

3.1 Analisa Sistem ... 21

3.1.1 Gambaran Umum Sistem Lama ... 21

3.1.2 Gambaran Umum Sistem Baru ... 21

3.2 Use Case Diagram ... 22

3.3 Data Flow Diagram ... 23

3.3.1 Diagram Konteks ... 23 3.3.2 Diagram Berjenjang ... 23 3.3.3 DAD Level 0 ... 24 3.4 Algoritma ... 25 3.4.1 Jurnal Umum ... 25 3.4.2 Buku Besar ... 25 3.4.3 Neraca Saldo ... 25

3.4.4 Laporan Rugi Laba ... 25

3.4.5 Laporan Perubahan Modal... 26

3.4.6 Neraca ... 26

BAB IV PERANCANGAN SISTEM ... 27

4.1 Diagram Rancangan Database System ... 27

4.1.1 Conceptual Database Design ... 27

4.1.2 Logical Database Design ... 28

4.1.3 Physical Database Design ... 29

4.2 Rancangan User Interface ... 30

4.2.1 Halaman Login ... 30

4.2.2 Halaman Utama ... 31

4.2.3 Tambah Transaksi... 31

4.2.4 Melihat Jurnal Umum ... 32

4.2.5 Melihat Buku Besar ... 32

4.2.6 Melihat Neraca Saldo ... 33

4.2.7 Melihat Laporan Keuangan ... 34

4.2.8 Halaman Logout ... 34

BAB V SIMULASI PROSES SISTEM AKUNTANSI ... 35

5.1 Implementasi Use Case ... 35

5.2 Jurnal Umum ... 36

xiii

5.4 Neraca Saldo ... 42

5.5 Laporan Keuangan ... 43

5.5.1 Laporan Laba Rugi ... 43

5.5.2 Laporan Perubahan Modal... 44

5.5.3 Neraca ... 45

BAB VI PENUTUP ... 46

6.1 Kesimpulan ... 46

6.2 Saran ... 46

1

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Mengelola usaha bisnis sendiri adalah suatu tantangan dalam bisnis perdagangan. Mencari keuntungan yang besar tentu menjadi tujuan yang paling utama dalam usaha bisnis. Dalam usaha bisnis tentu membutuhkan catatan kondisi keuangan yang merekam jejak keuangan berupa laporan keuangan. Laporan keuangan tersebut terdiri dari 3 bagian, yaitu :

1. Neraca

2. Laporan laba rugi

3. Laporan perubahan modal.

Sistem informasi akuntansi keuangan sebagai suatu alternatif aplikasi dalam proses penyusunan laporan keuangan usaha bisnisnya tersebut. Dalam UD Wikrama Temanggung pembuatan laporan keuangan belum terkomputerisasi, jadi masih dilakukan secara manual, sehingga pembuatan laporan keuangan menjadi lambat. Laporan keuangan secara manual kurang efektif, karena membutuhkan waktu yang lama serta dapat menyebabkan kesalahan seperti kurang teliti dalam penghitungan sehingga laporan keuangan antara yang tercatat dan yang sebenarnya menjadi tidak sinkron.

Dari latar belakang tersebut, penulis tertarik untuk membuat sebuah analisa dan perancangan untuk aplikasi Sistem Informasi Akuntansi Keuangan UD Wikrama Temanggung, dengan harapan dapat digunakan dalam pembangunan Sistem Informasi Akuntansi di UD Wikrama Temanggung.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, rumusan masalah pada penelitian ini adalah a. Bagaimana membuat analisa dan perancangan sistem informasi akuntansi

yang dapat digunakan dalam membangun sistem informasi akuntansi keuangan.

2

b. Apakah analisa dan perancangan sistem informasi akuntansi ini dapat diterapkan sesuai siklus laporan keuangan.

1.3 Batasan Masalah

Adapun batasan-batasan dalam tugas akhir ini sebagai berikut, yaitu

a. Proses yang dikerjakan sistem meliputi pencatatan transaksi ke dalam jurnal umum, buku besar, neraca saldo dan menghasilkan laporan keuangan yang berupa laporan laba-rugi, laporan perubahan modal dan neraca.

b. Studi kasus dan pengambilan data di UD Wikrama Temanggung Jawa Tengah.

c. Sistem informasi akuntansi yang dirancang tidak membahas tentang penyusutan aktiva tetap.

d. Sistem informasi akuntansi ini diuji prosesnya menggunakan Microsoft Excel.

1.4 Tujuan Penelitian dan Manfaat Penelitian

Tujuan dari tugas akhir ini adalah menganalisa dan merancang sistem informasi akuntansi keuangan untuk mempermudah dalam membangun sistem informasi akuntansi keuangan.

Ada pun manfaat dari tugas akhir ini untuk memberikan gambaran analisa dan desain sistem informasi akuntansi keuangan agar dengan dibangunnya sistem informasi akuntansi keuangan, maka akuntan lebih mudah menyusun laporan.

1.5 Metode Penelitian

Metode penelitian yang digunakan adalah studi kasus dengan tahap- tahap sebagai berikut :

a. Penelitian pustaka, yaitu dengan mempelajari hal yang berkaitan dengan sistem informasi akuntansi keuangan, dengan mengumpulkan dan mempelajari informasi dari buku-buku, artikel dan website internet.

b. Interview, yaitu dengan melakukan konsultasi atau tanya jawab dengan orang-orang yang memiliki pengetahuan dan wawasan yang berhubungan dengan topik tugas akhir ini.

3

c. Penelitian dan pengumpulan data jurnal, laporan neraca, laporan rugi laba yang digunakan sebagai contoh dengan studi kasus di UD Wikrama Temanggung Jawa Tengah.

d. Menganalisa dan merancang Perangkat Lunak menggunakan metode Linear sequential model atau Waterfall. Tahap-tahap yang dilakukan adalah sebagai berikut :

1. Analisis

Hal yang dilakukan pada tahap ini adalah mendefinisikan ruang lingkup dengan cara menganalisa sistem akuntansi pada UD Wikrama pada saat ini melalui wawancara dan observasi. Kemudian menganalisa masalah yang ada dalam sistem pengelolaan data keuangan dan pembuatan laporan keuangan yang ada di UD Wikrama sekarang. Setelah itu menganalisa apa yang dibutuhkan oleh pemilik dari sistem yang akan dibangun, dengan mendiskripsikan calon pengguna sistem kemudian memodelkan dalam diagram use case.

2. Desain

Dalam tahap ini dibuat perancangan logika (data flow diagram (DFD), diagram berjenjang) perancangan database, perancangan tabel, dan perancangan interface.

3. Pengujian

Pada tahap ini hal yang dilakukan adalah melakukan uji coba proses siklus akuntansi keungan menggunakan Microsoft Excel untuk mengetahui apakah proses siklus akuntansi dapat dijalankan dengan benar.

1.6 Sistematika Penulisan

Adapun sistematika penulisan secara keseluruhan adalah sebagai berikut : BAB I PENDAHULUAN

Bab ini berisi penjelasan latar belakang penulis mengambil topik, rumusan masalah, batasan masalah, tujuan penelitian, metode penelitian, serta sistematika penulisan laporan.

4

BAB II LANDASAN TEORI

Bab ini berisikan penjelasan tentang prinsip dan konsep dasar yang diperlukan untuk memecahkan masalah yang dibahas pada Bab 1. BAB III ANALISA SISTEM

Bab ini membahas mengenai sumber data, use case, data flow diagram, dan flowchart aplikasi ini.

BAB IV PERANCANGAN SISTEM

Bab ini membahas mengenai perancangan database dan perancangan antarmuka aplikasi ini.

BAB V SIMULASI PROSES SISTEM AKUNTANSI

Bab ini berisi tentang penjelasan mengenai uji coba proses siklus akuntansi menggunakan Microsoft Excel sesuai dengan analisa dan perancangan yang telah dibuat.

BAB VI PENUTUP

Bab ini berisikan kesimpulan yang diperoleh oleh keseluruhan proses pembuatan tugas akhir ini, serta beberapa saran untuk pengembangan aplikasi lebih lanjut.

5

BAB II

LANDASAN TEORI

2.1 Sistem, Informasi, dan Sistem Informasi Akuntansi

2.1.1 Sistem

Sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu. sistem ini menggambarkan suatu kejadian-kejadian dan kesatuan yang nyata adalah suatu objek nyata, seperti tempat, benda, dan orang-orang yang betul-betul ada dan terjadi (Jogianto, 2005).

2.1.2 Informasi

Informasi adalah data yang digunakan yang telah diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat. Informasi sangat penting bagi organisasi. Pada dasarnya informasi adalah penting seperti sumber daya lain, misalnya peralatan, bahan, tenaga, dsb (Mujilan, 2012). Informasi yang berkualitas dapat mendukung keunggulan kompetitif suatu orgaisasi (Xu, 2009).

2.1.3 Sistem Informasi Akuntansi

Sistem informasi akuntansi adalah kumpulan sumberdaya, seperti manusia dan peralatan, yang diatur untuk mengubah data menjadi informasi. Informasi ini dikomunikasikan kepada beragam pengambilan keputusan. Sistem informasi akuntansi mewujudkan perubahan ini secara manual atau terkomputerisasi (Mujilan, 2012). Sistem informasi akuntansi juga merupakan sistem yang paling penting diorganisasi dan merubah cara menangkap, memproses, menyimpan, dan mendistribusikan informasi (Xu, 2009).

6 2.2 Akuntansi

2.2.1 Definisi Akuntansi

Akuntansi adalah sistem informasi yang mengukur aktivitas bisnis, mengelola data sebagai laporan, dan mengkomunikasikan hasilnya kepada para pengambil keputusan. Akuntansi adalah bahasa bisnis karena dengan akuntansi sebagian besar informasi bisnis dikomunikasikan.

Akuntansi dapat ditinjau dari dua sudut pandang, yaitu : 1. Dari sudut pandang pemakai

Dari sudut pandang pemakai, akuntansi didefinisikan sebagai suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu entitas.

Informasi yang dihasilkan oleh akuntansi diperlukan untuk :

Membuat perencanaan yang efektif, pengawasan, pengambilan keputusan oleh manajemen.

Pertanggungjawaban entitas kepada investor, kreditur, badan pemerintahan dan sebagainya.

2. Dari sudut pandang proses kegiatan

Dari sudut pandang proses kegiatan, akuntansi didefinisikan sebagai proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisisan data keuangan suatu entitas. Pada dasarnya akuntansi harus:

Mengidentifikasi data mana yang berkaitan atau relevan dengan keputusan yang akan diambil.

Memproses atau menganalisa data yang relevan.

Mengolah data menjadi informasi yang dapat digunakan untuk pengambilan keputusan.

Definisi ini menunjukan bahwa kegiatan akuntansi merupakan tugas yang kompleks dan menyangkut bermacam-macam kegiatan (Al. Haryono Jusup, 2011).

7 2.2.2 Siklus Akuntansi

Siklus akuntansi adalah sebagai berikut: Siklus akuntansi adalah tahapan-tahapan kegiatan mulai dari terjadinya transaksi sampai dengan penyusunan laporan keuangan sehingga siap untuk pencatatan transaksi periode berikutnya yang terjadi secara berulang–ulang dan terus menerus (Soemarso, 2004).

Siklus akuntansi terdiri dari kegiatan-kegiatan sebagai berikut: 1. Mendokumenkan bukti transaksi

2. Mencatat transaksi dalam jurnal (buku harian) 3. Pemindah bukuan (posting) ke Buku Besar 4. Menyusun neraca saldo

5. Menyusun ayat jurnal penyesuaian 6. Menyusun laporan keuangan

Neraca

Laporan laba rugi

Laporan perubahan modal

2.2.3 Rekening Akun

Rekening akun adalah pemberian tanda/nomor tertentu dengan memakai angka, huruf atau kombinasi angka dan huruf pada setiap akun. Rekening akun diklasifikasikan atas dasar susunan dan pengelompokkan informasi yang disajikan. Rekening dibagi menjadi 5 kelompok dan tiap kelompok dibagi lagi menjadi beberapa golongan. Tiap golongan dibagi lebih lanjut menjadi sub-sub golongan dan masing- masing sub golongan terbagi menjadi jenis-jenis rekening. Rekening akun diberi kode angka dengan menggunakan metode kode kelompok (Jusup, 2007).

8 2.2.4 Jurnal

Jurnal adalah alat untuk mencatat transaksi perusahaan yang dilakukan secara kronologis (berdasarkan urut waktu terjadinya) dengan menunjukkan rekening yang harus didebet dan dikredit beserta jumlah rupiahnya masing- masing. (Al. Haryono Jusup, 2003).

JURNAL UMUM

Jumlah

Tanggal Keterangan ref Debet Kredit 2017 Jan 1 Kas Piutang Usaha Rp2.000.000,00 65.000,00 2 3 4 6 Modal Prive Kas Utang Usaha Kas Kas Piutang Usaha Piutang Usaha 290.000,00 100.000,00 50.000,00 500.000,00 Rp2.065.000,00 290.000,00 100.000,00 50.000,00 Angka 1 Angka 2 Angka 3 Angka 4 Kode Akun Kelompok Akun Jenis Akun Akun

9 7 Pendapatan Beban lain-lain Kas 100.000,00 500.000,00 100.000,00 2.2.5 Buku Besar

Buku besar adalah kumpulan akun yang digunakan dalam pembukuan suatu perusahaan. Buku besar dapat berupa sebuah buku yang halaman-halamannya berfungsi sebagai akun atau bisa juga berupa kumpulan kartu-kartu. Dalam buku besar biasanya akun-akun disusun dengan urutan tertentu, yaitu akun-akun untuk neraca disusun paling depan, dan sesudah itu barulah akun-akun yang akan dicantumkan dalam laporan laba-rugi (Al. Haryono Jusup, 2011).

BUKU BESAR KAS

Debet Kredit

Tgl Ket ref Jumlah Tgl Ket ref Jumlah

2017 2017 Jan 1 4 Saldo 1.560.000 J1 J1 Rp2.000.000,00 50.000,00 2.050.000,00 Jan.2 3 7 J1 J1 J1 Rp290.000,00 100.000,00 100.000,00 490.000,00 PIUTANG USAHA Debet Kredit

Tgl Ket ref Jumlah Tgl Ket ref Jumlah

2017 2017 Jan 1 J1. Rp 65.000,00 Jan.4 J1 Rp 50.000,00 6 Saldo 515.000 J1 500.000,00 565.000,00

10

UTANG USAHA

Debet Kredit

Tgl Ket ref Jumlah Tgl Ket ref Jumlah 2017

Jan.3 J1 Rp 100.000,00

PENDAPATAN

Debet Kredit

Tgl Ket ref Jumlah Tgl Ket ref Jumlah 2017

Jan.6 J1 Rp 500.000,00

MODAL

Debet Kredit

Tgl Ket ref Jumlah Tgl Ket ref Jumlah 2017

Jan.1 J1 Rp 2.065.000,00

PRIVE

Debet Kredit

Tgl Ket ref Jumlah Tgl Ket ref Jumlah 2017

Jan.6 J1 Rp 290.000,00

11

BEBAN LAIN-LAIN

Debet Kredit

Tgl Ket ref Jumlah Tgl Ket ref Jumlah 2017

Jan7 J1 Rp 100.000,00

2.2.6 Neraca Saldo

Neraca saldo adalah dokumen internal perusahaan yang digunakan untuk keperluan interen perusahaan (untuk menguji keseimbangan debet dan kredit). Neraca saldo berbeda dengan neraca. Neraca saldo disusun dengan mengutip jumlah saldo yang tersedia pada setiap akun.

NERACA SALDO

UD. WIKRAMA TEMANGGUNG Neraca Saldo

Per Januari 2017

Nama Akun Debet Kredit

Kas Piutang Usaha Utang Usaha Pendapatan Modal Prive Beban lain-lain Rp 1.560.000,00 515.000,00 100.000,00 - - 290.000,00 100.000,00 Rp - - - 500.000,00 2.065.000,00 - - Rp 2.565.000,00 Rp 2.565.000,00

12

2.2.7 Laporan Laba Rugi

Laporan laba-rugi disusun dengan maksud untuk menggambarkan hasil operasi perusahaan dalam suatu periode waktu tertentu. Laporan laba-rugi menggambarkan keberhasilan atau kegagalan operasi suatu perusahaan dalam upaya mencapai tujuannya. Laba diperoleh jika penghasilan perusahaan lebih besar daripada beban. Jika beban lebih besar dari pada penghasilan perusahaan maka perusahaan mengalami rugi.

Penghasilan adalah aliran penerimaan kas atau aset lain yang diterima dari konsumen sebagai hasil penjualan barang atau pemberian jasa. Penghasilan meliputi pendapatan dan keuntungan. Pendapatan adalah penghasilan yang timbul dalam pelaksanaan aktivitas perusahaan biasa. Keuntungan mencerminkan pos lainnya yang memenuhi definisi penghasilan namun bukan pendapatan.

Beban adalah beban perolehan aset yang dikonsumsi atau jasa yang digunakan dalam proses memperoleh pendapatan. Beban meliputi beban yang timbul dalam pelaksanaan aktivitas perusahaan yang biasa (expenses) dan kerugian (losses). Laba (atau rugi) adalah selisih lebih (atau kurang) antara pendapatan dengan beban (Al. Haryono Jusup, 2011).

LAPORAN LABA RUGI

UD. WIKRAMA TEMANGGUNG Laporan Laba rugi

Untuk Bulan yang Berakhir tanggal 30 Januari 2017 Pendapatan Jumlah Pendapatan Beban usaha Beban lain-lain Rp 100.000,00 Rp 500.000,00 Rp 500.000,00 Jumlah Beban Rp 100.000,00 Laba Bersih Rp 400.000,00

13

2.2.8 Laporan Perubahan Modal

Hasil operasi perusahaan yang berupa laba atau rugi akan berpengaruh terhadap modal pemilik atau ekuitas pemilik. Apabila perusahaan memperoleh laba, maka laba tersebut akan menambah modal pemilik. Sebaliknya jika perusahaan menderita kerugian, maka modal pemilik berkurang (Al. Haryono Jusup, 2011).

LAPORAN PERUBAHAN MODAL

UD. WIKRAMA TEMANGGUNG Laporan Perubahan Modal

Untuk Bulan yang Berakhir tanggal 30 Januari 2017 Modal, 1 Januari 2017

Ditambah : Investasi awal Laba bersih Dikurangi : Prive Rp 2.065.000,00 Rp 400.000,00 Rp ---0--- Rp 2.465.000,00 Rp 290.000,00 Modal, 30 Januari 2017 Rp 2.175.000,00 2.2.9 Neraca

Neraca atau laporan posisi keuangan adalah suatu daftar yang menggambarkan aset (harta kekayaan), kewajiban, dan modal (ekuitas) yang dimiliki oleh suatu entitas (perusahaan) pada suatu saat tertentu. Elemen-elemen yang terdapat dalam neraca adalah sebagai berikut :

a. Aset

Aset adalah sumber-sumber ekonomi yang dimiliki perusahaan yang biasa dinyatakan dalam satuan harga. Jenis sumber-sumber ekonomiatau aset perusahaan bisa bermacam-macam. Ada aset yang berupa barang berwujud seperti kas, persediaan barang dagangan, tanah, gedung dan mesin. Aset yang tidak berwujud seperti tagihan kepada pelanggan yang disebut sebagai piutang usaha, serta berbagai

14

bentuk pembayaran dimuka yang akan diterima dimasa yang akan datang. Dalam neraca urutan yang sudah tertentu dimulai dari aset lancar (kas, piutang usaha, persediaan, dan sebagainya) dan diikuti oleh aset-aset yang bersifat lebih permanen (tanah, gedung, mesin dan sebagainya).

b. Kewajiban

Kewajiban adalah utang yang harus dibayar oleh perusahaan dengan uang atau jasa pada suatu saat tertentu dimasa yang akan datang. Jadi kewajiban merupakan tagihan para kreditur kepada perusahaan. Kewajiban dilaporkan dalam neraca menurut urutan saat pelunasan. Pertama-tama dicantumkan kewajiban jangka pendek (kewajiban lancar) seperti utang usaha kepada kreditur, utang wesel yang ditarik untuk pinjaman jangka pendek, dan kewajiban jangka pendek lainnya. Dibawah kewajiban jangka pendek terdapat kewajiban jangka panjang, contohnya utang hipotik, dan utang obligasi yang harus dibayar seluruhnya dalam beberapa tahun kemudian.

c. Modal (Ekuitas)

Modal dicantumkan dalam neraca dibawah kewajiban. Modal adalah hak pemilik perusahaan atas kekayaan (aset) perusahaan. Besarnya hak pemilik sama dengan aset bersih perusahaan, yaitu selisih antara aset dan kewajiban. Dengan demikian jumlah modal merupakan sisa yaitu hak atas sisa aset setelah dikurangi kewajiban kepada para kreditur.

Hal yang paling penting untuk diperhatikan dalam neraca adalah bahwa jumlah aset selalu sama dengan jumlah kewajiban ditambah modal (Al. Haryono Jusup, 2011).

15

NERACA

UD. WIKRAMA TEMANGGUNG Neraca 30 Januari 2017 Aset Kewajiban Kas Piutang Rp 1.560.000,00 Rp 515.000,00 Utang usaha Jum. Kewajiban Modal Modal (Rp 100.000,00) (Rp 100.000,00) Rp 2.175.000,00 Jumlah Aset Rp 2.075.000,00 Jumlah Modal

dan Kewajiban

Rp 2.075.000,00

2.3 Microsoft Excel

Microsoft excel adalah Program aplikasi pada Microsoft Office yang digunakan dalam pengolahan angka (Aritmatika). Microsoft Excell sangat membantu dalam menyelesaikan permasalahan yang mudah sampai dengan yang rumit dalam bidang administratif khususnya. Microsoft Excel adalah aplikasi pengolah angka yang dikeluarkan oleh Microsoft Corporation.

Microsoft Office Excel memang dikenal dengan penggunaan rumus-rumus atau formula dalam lembar kerjanya. Penggunaan rumus-rumus yang efektif akan memudahkan pengguna dalam membuat laporan pekerjaan dengan menggunakan Microsoft Excel. Formula atau rumus Microsoft Excel adalah keunggulan tersendiri untuk aplikasi ini, dengan kemampuannya dalam mengolah data melalui perhitungan matematis yang sangat beragam fungsinya.

16

2.3.1 Kelebihan dan Kekurangan Microsoft Excel

a. Kelebihan Microsoft Excel:

1. Mempunyai kemampuan menampung data yang cukup besar dengan 1 juta baris dan 16.000 kolom dalam 1 sheet. Jadi dalam 1 sheet bisa menampung jawaban 1 juta responden dan 16 ribu jawaban/pertanyaan.

2. Microsoft excel mempunyai Format yang paling populer dan fleksibel jadi sebagian besar software data entry ada fasilitas konversi ke format excel atau format lain yang bisa dibaca excel. Atau jika dibutuhkan pengguna bisa konversi balik dari excel ke software statistik lainnya.

3. Microsoft Excel mempunyai program penggunaan rumus yang sangat lengkap sehingga mempermudah pengolahan angka untuk menghasilkan dokumen yang lebih canggih.

4. Dengan Pivot Tables, pengguna bisa kerja lebih efektif karena semua tabel summary yang direncanakan bisa dibuat dahulu walaupun data belum masuk semua. Setiap ada data masuk otomatis pivot table akan me-refresh sehingga tabel akan terupdate sendiri.

b. Kekurangan Microsoft Excel:

1. Software pengolah angka berbayar atau tidak gratis. 2. Aplikasi memerlukan banyak memory (RAM) dan

proccessor yang besar (CPU).

3. Untuk membuat kolom baru yang berisi pengkategorian dari sebuah kolom/jawaban pertanyaan, atau membuat filter responden; pengguna harus membuat rumus excel baik rumus matematika, logika maupun text. Banyak orang yang tidak suka dengan hal ini karena di SPSS misalnya,

pengguna dengan mudah untuk melakukan filter atau pengkategorian jawaban baru.

17

2.4 Siklus Akuntansi Program Aplikasi Akuntansi Microsoft Excel

Dalam program aplikasi akuntansi menggunakan Microsoft Excel ini siklus akuntansinya tidak jauh beda dengan siklus akuntansi dengan yang dilakukan secara manual. Dalam siklus ini dimulai dari pencatatan transaksi berdasarkan bukti transaksi ke dalam jurnal, kemudian data jurnal diposting ke buku besar. Dari buku besar dipindahkan ke neraca saldo, kemudian membuat neraca, lalu dilakukan penyesuaian berdasarkan data penyesuaian yang ada, setelah itu dari berdasarkan data neraca dibuatlah laporan keuangan.

2.5 Menu Dan Fungsi Yang Digunakan

Beberapa menu dan fungsi dalam Microsoft excel yang digunakan dalam program aplikasi akuntansi ini adalah sebagai berikut:

1 Menu DATA FORM

Menu ini digunakan untuk membantu pengguna dalam memasukkan data ke dalam format yang sudah disiapkan sebelumnya.

2 Menu DATA FILTER, ADVANCED FILTER

Menu ini digunakan untuk melakukan pencarian data beradasarkan criteria yang di ingingkan dari suatu kumpulan data yang tersedia (data query).

3 Menu COPY PASTE

Menu ini digunakan untuk menyalin data dari suatu data range ke data range tertentu.

4 Menu FORMAT CELLS COLOUMN HIDE

Menu ini digunkan untuk menyembunyikan kolom data yang tidak lagi dibutuhkan dalam tampilan data.

5 Fungsi SUM

18 6 Fungsi Logika IF

Fungsi ini digunakan untuk menentukan suatu keputusan berdasarkan suatu kondisi atau syarat tertentu. Biasanya selalu dikombinasikan dengan beberapa operator seperti operator perhitungan, opereator perbandingan, operator relasi, operator logika.

7 Fungsi Arimatika

Fungsi ini digunakan untuk membuat formula yang berkaitan dengan kalkulasi data yang akan diproses.

8 Fungsi Pembacaan Tabel VLOOKUP

Fungsi ini digunakan untuk membaca suatu nilai yang ada pada suatu range

data tabel yang digunakan. Untuk mengikat atau mengabsolutkan nilai yang ada dalam suatu tabel yang ada digunakan tombol fungsi F4.

2.6 Metode Linear sequential model atau Waterfall

Metode pengembangan sistem waterfall. Model SDLC air terjun (waterfall) sering juga disebut model sekuensial linier (sequential linier). Model air terjun menyediakan pendekatan alur hidup perangkat lunak secara sekuensial atau urut dimulai dari analisis, desain, pengkodean, pengujian dan tahap support (Rosa dan Shalahuddin, 2011).

19

1. Analisis

Analisis sistem dilakukan untuk mengidentifikasikan dan mengevaluasi permasalahan-permasalahan, hambatan-hambatan yang terjadi dan kebutuhan-kebutuhan yang diharapkan sehingga dapat diusulkan perbaikan-perbaikan. 2. Desain

Desain perangkat lunak adalah proses multi langkah yang focus pada desain pembuatan program perangkat lunak termasuk struktur data, arsitektur perangkat lunak, representasi antarmuka, dan prosedur pengodean. Tahap ini mentranslasi kebutuhan perangkat lunak dari tahap analisis kebutuhan ke representasi desain agar dapat diimplementasikan menjadi program pada tahap.

Pada tahap desain dilakukan perancangan antara lain: a. Perancangan Proses

Rancangan proses berupa diagram alir data atau data flow diagram (DFD). Perancangan Proses yang digunakan adalah model logika yang mana model logika lebih menjelaskan kepada user bagaimana nantinya fungsi-fungsi sistem informasi secara logika akan bekerja.

b. Perancangan Basis Data

Perancangan yang dimaksud dalam tahap ini adalah menentukan dan menunjukan hubungan antara entity dan relasinya (Entity Relationship Diagram).

c. Perancangan Tabel

Rancangan berupa tabel-tabel yang digunakan dalam pembuatan sistem. d. Perancangan Antarmuka

Desain aplikasi adalah tahap yang harus dilakukan sebelum mulai membuat aplikasi. Konsep rancangan dalam mendesain halaman aplikasi adalah tampilan pada halaman aplikasi yang akan dipergunakan oleh pengguna.

3. Pengodean

Desain harus ditranslasikan ke dalam program perangkat lunak. Hasil dari tahap ini adalah program komputer sesuai dengan desain yang telah dibuat pada tahap desain.

20

4. Pengujian

Pengujian fokus pada perangkat lunak secara dari segi lojik dan fungsional dan memastikan bahwa semua bagian sudah diuji. Hal ini dilakukan untuk meminimalisir kesalahan (error) dan memastikan keluaran yang dihasilkan sesuai yang diinginkan.

21

BAB III ANALISA SISTEM

3.1 Analisa Sistem

3.1.1 Gambaran Umum Sistem Lama

Dalam UD Wikrama proses pencataan transaksi masih dilakukan secara manual dan belum terkomputerisasi. Segala transaksi keuangan seperti pengeluaran maupun pemasukan hanya ditangani oleh pemilik UD Wikrama yang dicatat dalam buku. Proses pencatatan hanya transaksi saja, tidak termasuk pembuatan jurnal umum, buku besar, maupun laporan keuangan. Kekurangan dari sistem yang lama adalah resiko menggunakan buku untuk mencatat yaitu kehilangan atau kerusakan data yang bersifat penting dan rahasia, serta data yang tidak valid akibat pencatatan yang tidak sinkron dan tidak efisien waktu.

3.1.2 Gambaran Umum Sistem Baru

Sistem yang akan dibuat untk UD Wikrama adalah sistem informasi akuntansi berupa laporan keuangan yang dapat membantu dalam mengerjakan pemilik dalam melakukan pekerjaannya, dimulai dari pencatatan transaksi sampai pembuatan laporan keuangan. Dalam sistem ini, pemilik hanya perlu memasukkan transaksi, kemudian sistem akan memproses transaksi tersebut, sehingga dapat menampilkan jurnal umum, buku besar, neraca saldo, dan laporan keuangan berupa neraca, laporan laba rugi, dan laporan perubahan modal, sesuai periode yang dipilih. Kelebihan dari sistem ini adlah resiko kehilangan dan kerusakan data kecil, kemungkinan rusak akibat bencana, kebakaran, atau hilang. Selain itu dapat mengetahui secara cepat kondisi keuangan, serta laporan keuangan menjadi lebih baik dan waktu pengerjaan juga lebih efektif dan singkat.

22 3.2 Use Case Diagram

Gambar 3.1 Use case Diagram Admin Login Tambah Transaksi Lihat jurnal umum Lihat neraca saldo Lihat buku besar Lihat Laporan Keuangan Logout Neraca Laporan Laba Rugi Laporan Perubahan Modal Admin

23 3.3 Data Flow Diagram

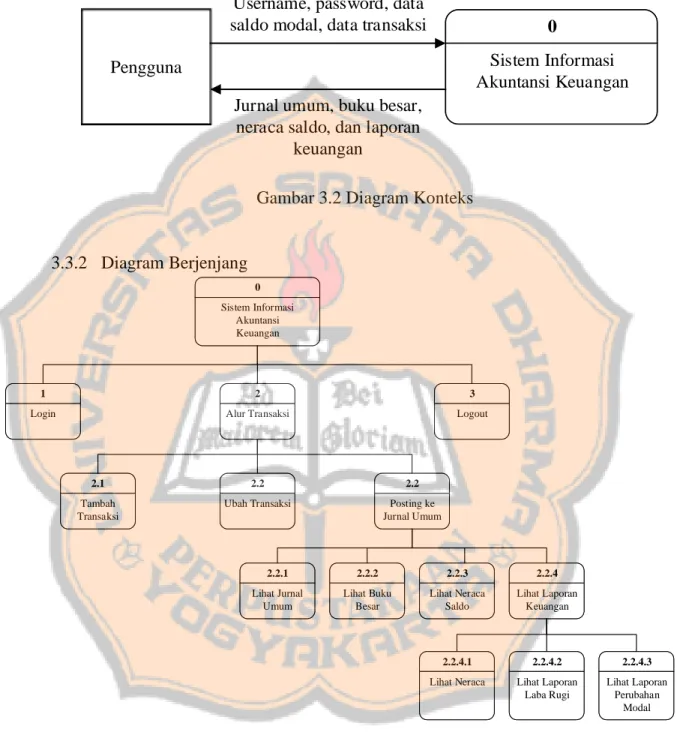

3.3.1 Diagram Konteks

Jurnal umum, buku besar, neraca saldo, dan laporan

keuangan

Username, password, data

saldo modal, data transaksi 0

Sistem Informasi

Akuntansi Keuangan

Pengguna

Gambar 3.2 Diagram Konteks

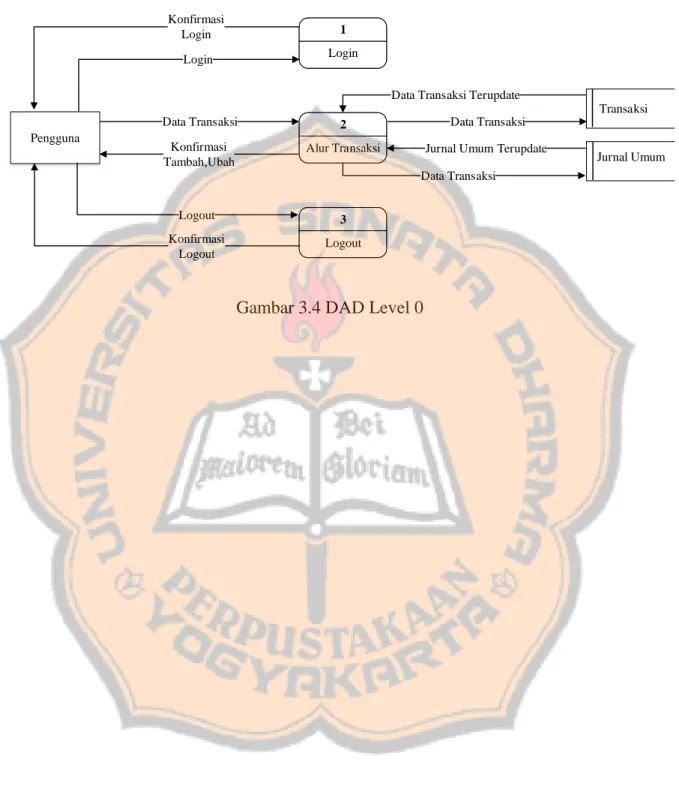

3.3.2 Diagram Berjenjang 0 Sistem Informasi Akuntansi Keuangan 1 Login 2 Alur Transaksi 3 Logout 2.1 Tambah Transaksi 2.2 Posting ke Jurnal Umum 2.2.1 Lihat Jurnal Umum 2.2.2 Lihat Buku Besar 2.2.3 Lihat Neraca Saldo 2.2.4 Lihat Laporan Keuangan 2.2.4.1 Lihat Neraca 2.2.4.2 Lihat Laporan Laba Rugi 2.2.4.3 Lihat Laporan Perubahan Modal 2.2 Ubah Transaksi

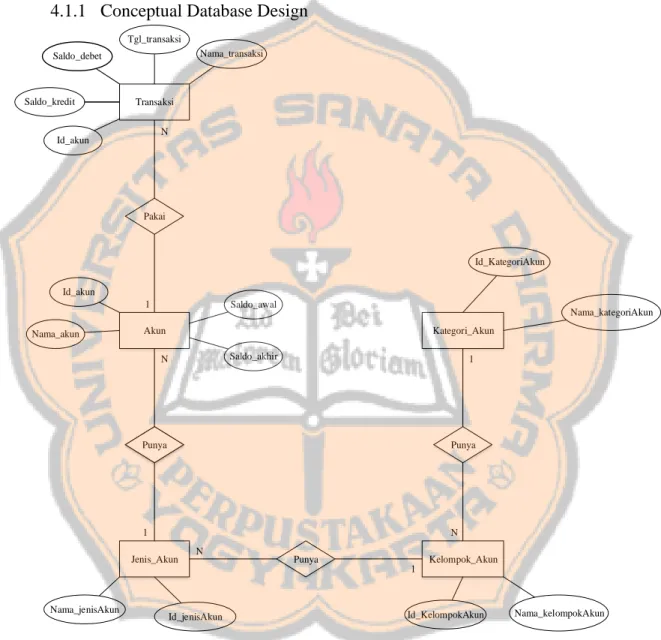

24 3.3.3 DAD Level 0 1 Login Pengguna 2 Alur Transaksi 3 Logout Konfirmasi Tambah,Ubah Data Transaksi Logout Konfirmasi Logout Login Konfirmasi Login Transaksi Data Transaksi

Jurnal Umum Terupdate

Jurnal Umum Data Transaksi Terupdate

Data Transaksi

25 3.4 Algoritma

3.4.1 Jurnal Umum

1. Masukkan nomor transaksi, nama transaksi, dan tanggal transaksi. 2. Tentukan akun dan nomor rekening sesuai dengan jenis transaksi. 3. Tentukan tipe debet atau kredit.

4. Masukkan jumlah nilai transaksi. 5. Jumlahkan antara nilai debet dan kredit

3.4.2 Buku Besar

1. Tentukan nama dan nomor rekening sesuai urutan yang dikelompokkan sendiri.

2. Masukkan transaksi berupa tanggal transaksi, keterangan transaksi, jumlah debet dan jumlah kredit dari jurnal umum berdasarkan nama akun dan nomor rekening.

3. Masukkan referensi pada kolom ref untuk menunjukkan data diambil dari jurnal umum

4. Jumlahkan semua nilai debet atau nilai kredit

5. Jumlahkan saldo tiap akun dengan rumus debet dikurangi kredit. Jika lebih besar kredit maka diberi tanda kurung „( )‟.

3.4.3 Neraca Saldo

1. Masukkan nama akun dan nomor rekeningnya.

2. Masukkan saldo tiap akun yang diambil dari buku besar sesuai dengan jumlah debet dan kredit.

3. Hitung saldo debet dan kredit dengan menjumlahkan kolom debet dan kredit masing-masing.

3.4.4 Laporan Rugi Laba

1. Masukkan saldo pendapatan yang diambil dari neraca saldo. 2. Masukkan saldo beban-beban yang diambil dari neraca saldo

kemudian jumlahkan semua saldo beban.

3. Hitung rugi atau laba dengan rumus pendapatan – beban. Maka jumlah pendapatan lebih besar dari beban maka termasuk laba. Tetapi jika jumlah beban lebih besar dari pendapatan maka termasuk rugi.

26

3.4.5 Laporan Perubahan Modal

1. Masukkan saldo modal yang diambil dari neraca saldo.

2. Masukkan saldo rugi atau laba yang diambil laporan rugi laba. 3. Hitung saldo dengan rumus modal dikurangi saldo rugi atau laba. 4. Masukkan prive yang diambil dari neraca saldo.

5. Kurangkan saldo pada langkah 3 dengan prive yang akan menghasilkan saldo modal akhir.

3.4.6 Neraca

1. Masukkan saldo akun yang termasuk aset yang diambil dari neraca saldo kemudian jumlahkan.

2. Masukkan saldo akun yang termasuk kewajiban yang diambil dari neraca saldo kemudian jumlahkan.

3. Masukkan saldo modal akhir yang diambil dari laporan perubahan modal.

4. Jumlahkan saldo kewajiban dengan saldo modal.

5. Jika saldo aset sama dengan saldo kewajiban + saldo modal maka perhitungan sudah benar.

3.4.7 Proses Sistem Informasi Akuntansi Keuangan

Secara keseluruhan proses sistem informasi akuntansi keuangan adalah sebagai berikut :

Jurnal Umum

Buku Besar

Neraca Saldo

Laporan Rugi Laba Laporan Perubahan

27

BAB IV

PERANCANGAN SISTEM

Pada bab perancangan sistem, penulis akan menjelaskan mengenai perancangan basis data dan perancangan antar muka.

4.1 Diagram Rancangan Database System 4.1.1 Conceptual Database Design

Pakai Transaksi Akun Jenis_Akun Punya Punya Kelompok_Akun Kategori_Akun Punya Nama_transaksi Tgl_transaksi Saldo_debet Saldo_kredit Id_akun Id_akun Nama_akun Saldo_awal Saldo_akhir Nama_jenisAkun

Id_jenisAkun Id_KelompokAkun Nama_kelompokAkun Nama_kategoriAkun Id_KategoriAkun N N N N 1 1 1 1

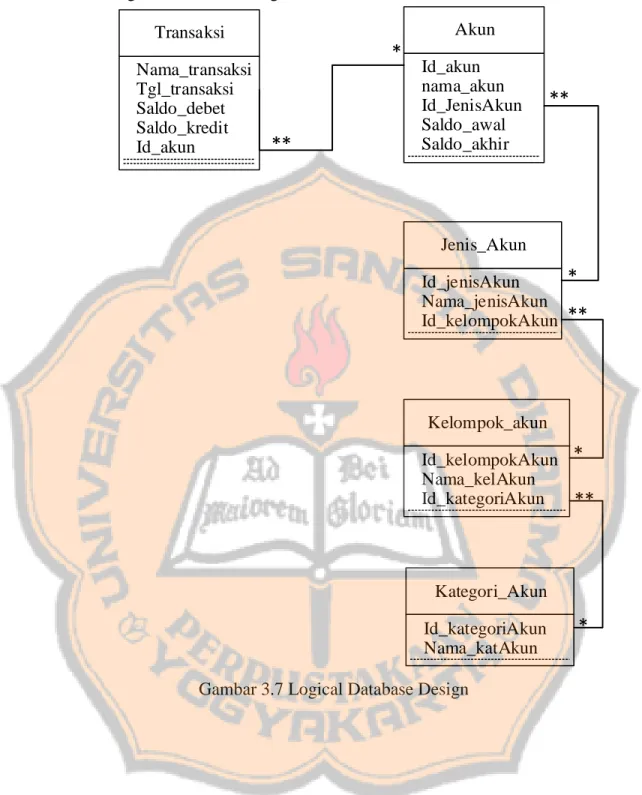

28 4.1.2 Logical Database Design

Transaksi Nama_transaksi Tgl_transaksi Saldo_debet Saldo_kredit Id_akun Akun Id_akun nama_akun Id_JenisAkun Saldo_awal Saldo_akhir Kelompok_akun Id_kelompokAkun Nama_kelAkun Id_kategoriAkun Jenis_Akun Id_jenisAkun Nama_jenisAkun Id_kelompokAkun Kategori_Akun Id_kategoriAkun Nama_katAkun

**

*

**

*

*

**

**

*

29 4.1.3 Physical Database Design

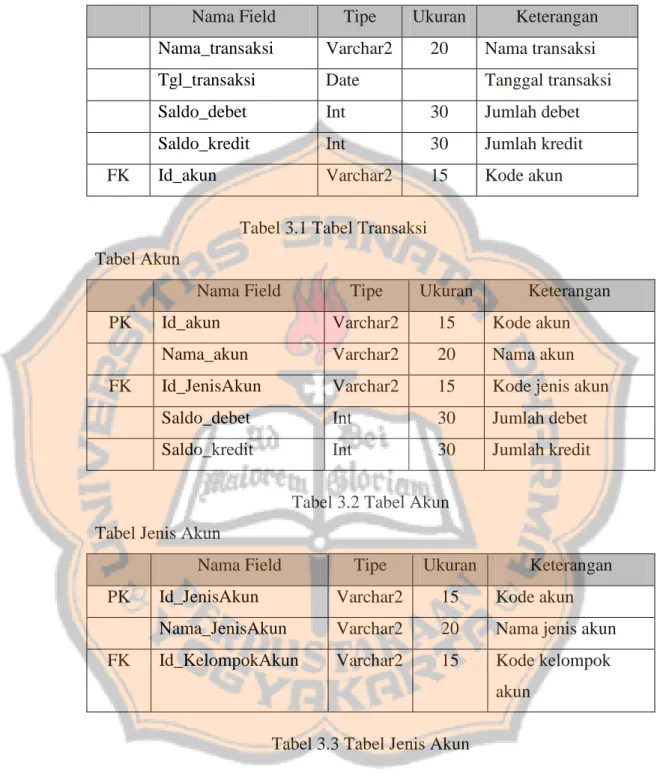

Tabel Transaksi

Nama Field Tipe Ukuran Keterangan

Nama_transaksi Varchar2 20 Nama transaksi

Tgl_transaksi Date Tanggal transaksi

Saldo_debet Int 30 Jumlah debet

Saldo_kredit Int 30 Jumlah kredit

FK Id_akun Varchar2 15 Kode akun

Tabel 3.1 Tabel Transaksi Tabel Akun

Nama Field Tipe Ukuran Keterangan

PK Id_akun Varchar2 15 Kode akun

Nama_akun Varchar2 20 Nama akun

FK Id_JenisAkun Varchar2 15 Kode jenis akun

Saldo_debet Int 30 Jumlah debet

Saldo_kredit Int 30 Jumlah kredit

Tabel 3.2 Tabel Akun Tabel Jenis Akun

Nama Field Tipe Ukuran Keterangan

PK Id_JenisAkun Varchar2 15 Kode akun

Nama_JenisAkun Varchar2 20 Nama jenis akun

FK Id_KelompokAkun Varchar2 15 Kode kelompok

akun Tabel 3.3 Tabel Jenis Akun

30

Tabel Kelompok Akun

Nama Field Tipe Ukuran Keterangan

PK Id_KelompokAkun Varchar2 15 Kode jenis akun

Nama_KelompokAkun Varchar2 20 Nama kelompok

akun

FK Id_KategoriAkun Varchar2 15 Kode kategori akun

Tabel 3.4 Tabel Kelompok Akun

Tabel Kategori Akun

Nama Field Tipe Ukuran Keterangan

PK Id_KategoriAkun Varchar2 15 Kode kategori akun

Nama_KategoriAkun Varchar2 20 Nama kategori akun

Tabel 3.5 Tabel Kategori Akun

4.2 Rancangan User Interface 4.2.1 Halaman Login

Gambar 3.8 Halaman Login SI AKUNTANSI LAPORAN KEUANGAN

UD WIKRAMA

Nama Password

31 4.2.2 Halaman Utama

Gambar 3.9 Halaman Utama

4.2.3 Tambah Transaksi

Gambar 3.10 Tambah Transaksi

SISTEM INFORMASI AKUNTANSI LAPORAN KEUANGAN

UD WIKRAMA

Home Bantuan Logout ana Tambah Transaksi Jurnal Umum Buku Besar Neraca Saldo Laporan Keuangan Nama akun Home Bantuan Logout

ana Tambah Transaksi Jurnal Umum Buku Besar Neraca Saldo Laporan Keuangan Detail Transaksi No. Transaksi Nama Transaksi Tanggal Transaksi Pilih akun No akun Tipe Jumlah Tamba h Batal

32 4.2.4 Melihat Jurnal Umum

Gambar 3.11 Melihat Jurnal Umum

4.2.5 Melihat Buku Besar Home Bantuan Logout

ana Tambah Transaksi Jurnal Umum Buku Besar Neraca Saldo Laporan Keuangan Jurnal Umum Dari Tanggal S/d Tanggal Lihat

Home Bantuan Logout ana Tambah Transaksi Jurnal Umum Buku Besar Neraca Saldo Laporan Keuangan Buku Besar Dari Tanggal S/d Tanggal Lihat

33

Gambar 3.12 Melihat Buku Besar

4.2.6 Melihat Neraca Saldo

Gambar 3.13 Melihat Neraca Saldo

Home Bantuan Logout ana Tambah Transaksi Jurnal Umum Buku Besar Neraca Saldo Laporan Keuangan Buku Besar Nama Akun Kas Lihat Persediaan Lihat Peralatan Lihat Perlengkapan Lihat Piutang Lihat

Utang usaha Lihat

Pendapatan Lihat

Modal Lihat

Home Bantuan Logout ana Tambah Transaksi Jurnal Umum Buku Besar Neraca Saldo Laporan Keuangan Neraca Saldo Dari Tanggal S/d Tanggal Lihat

34 4.2.7 Melihat Laporan Keuangan

Gambar 3.14 Melihat Laporan Keuangan

4.2.8 Halaman Logout

Gambar 3.15 Halaman Logout

Home Bantuan Logout ana Tambah Transaksi Jurnal Umum Buku Besar Neraca Saldo Laporan Keuangan Laporan Keuangan Dari Tanggal S/d Tanggal Lihat

Home Bantuan Logout ana Tambah Transaksi Jurnal Umum Buku Besar Neraca Saldo Laporan Keuangan Laporan Keuangan Ok Neraca

Laporan Laba Rugi Laporan Perubahan Modal

SI AKUNTANSI LAPORAN KEUANGAN UD WIKRAMA

Terima Kasih, Anda Telah Logout

Untuk Masuk Kedalam Sistem, Silahkan Login Kembali OK

35

BAB V

SIMULASI PROSES SISTEM AKUNTANSI

Pada bab simulasi proses sistem akuntansi ini, penulis akan menjelasan mengenai uji coba proses siklus akuntansi keuangan menggunakan Microsoft Excel sesuai dengan analisa dan rancangan yang telah dibuat.

5.1 Implementasi Use Case

Uji coba proses siklus akuntansi keuangan berdasarkan pada Use Case Diagram berikut.

Gambar 4.1 Use case Diagram Admin

Tambah Transaksi Lihat jurnal umum Lihat neraca saldo Lihat buku besar Lihat Laporan Keuangan Neraca Laporan Laba Rugi Laporan Perubahan Modal Admin

36 5.2 Jurnal Umum

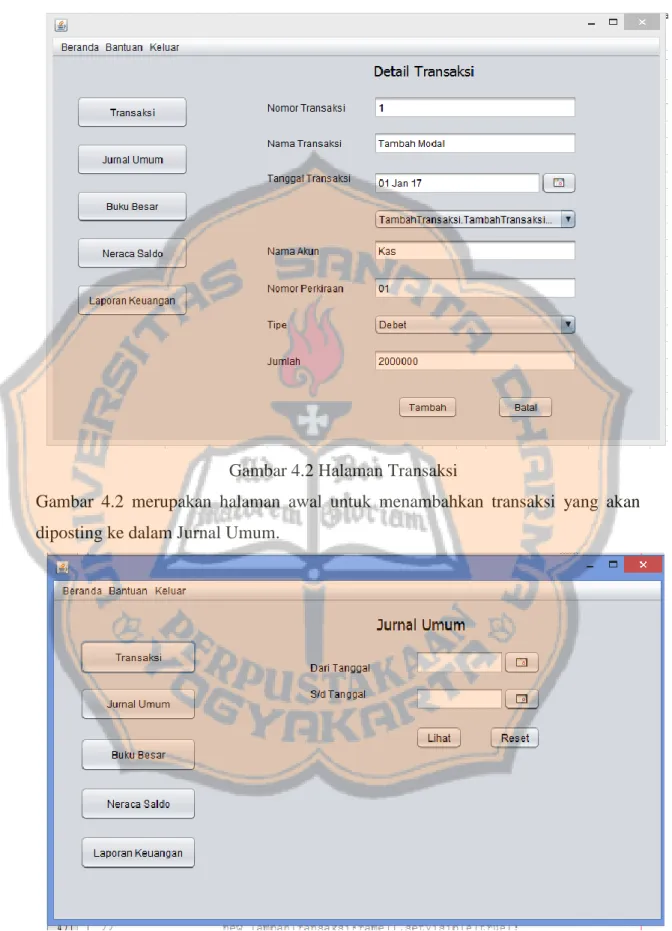

Gambar 4.2 Halaman Transaksi

Gambar 4.2 merupakan halaman awal untuk menambahkan transaksi yang akan diposting ke dalam Jurnal Umum.

37

Gambar 4.3 merupakan merupakan halaman untuk melihat transaksi yang sudah diposting kedalam Jurnal Umum.

Merupakan hasil perhitungan mengunakan Microsoft Excel. Dengan memasukkan nomor rekening maka nama akun akan muncul secara otomatis.

=VLOOKUP(Kode; rangeTabel rekening;2)

1. VLOOKUP untuk membaca suatu nilai yang ada pada suatu range data tabel yang digunakan.

2. Kode artinya range kode rekening dalam jurnal umum

3. Range tabel artinya range isi tabel yang harus disorot dan diabsolutkan dengan menekan tombol F4.

38 5.3 Buku Besar

Gambar 4.4 Halaman Buku Besar

Gambar 4.4 merupakan merupakan halaman untuk melihat jurnal umum yang sudah diposting kedalam buku besar.

40

Merupakan hasil perhitungan mengunakan Microsoft Excel. Dengan memasukkan nomor rekening maka nama akun akan muncul secara otomatis.

=VLOOKUP(Kode; rangeTabel rekening;2)

1. VLOOKUP untuk membaca suatu nilai yang ada pada suatu range data tabel yang digunakan.

2. Kode artinya range nomor rekening dalam jurnal umum

3. Range tabel artinya range isi tabel yang harus disorot dan diabsolutkan dengan menekan tombol F4.

4. 2 artinya adalah nomor kolom tabel yang akan diambil isinya.

Pembuatan buku besar ini berdasarkan pada jurnal umum yang disesuaikan dengan akun yang ada pada setiap tabel.

=IF(kode='Jurnal Umum'!kode;'Jurnal Umum'!tanggal;"")

1. IF untuk menentukan suatu keputusan berdasarkan suatu kondisi atau syarat tertentu.

2. Kode artinya range kode rekening dalam Buku Besar

3. 'Jurnal Umum'!kode artinya range kode rekening dari sheet Jurnal Umum. 4. 'Jurnal Umum'!tanggal artinya range tanggal dari sheet Jurnal Umum

=IF(kode='Jurnal Umum'!kode;'Jurnal Umum'!Keterangan;"")

1. IF untuk menentukan suatu keputusan berdasarkan suatu kondisi atau syarat tertentu.

2. Kode artinya range kode rekening dalam Buku Besar

3. 'Jurnal Umum'!kode artinya range kode rekening dari sheet Jurnal Umum. 4. 'Jurnal Umum'!tanggal artinya range keterangan dari sheet Jurnal Umum

41

=IF('Jurnal Umum'!kode='Buku Besar'!kode;"JU";"")

1. IF untuk menentukan suatu keputusan berdasarkan suatu kondisi atau syarat tertentu.

2. 'Jurnal Umum'!kode artinya range kode rekening dari sheet Jurnal Umum. 3. 'Buku Besar'!kode artinya range kode rekening dari sheet Buku Besar.

4. JU artinya jika kode dari Jurnal Umum dan Buku Besar sama maka pada range ref akan terisi JU.

=IF(kode='Jurnal Umum'!kode;'Jurnal Umum'!debet;0)

1. IF untuk menentukan suatu keputusan berdasarkan suatu kondisi atau syarat tertentu.

2. Kode artinya range kode rekening dalam Buku Besar.

3. 'Jurnal Umum'!kode artinya range kode rekening dari sheet Jurnal Umum. 4. 'Jurnal Umum'!tanggal artinya range debet dari sheet Jurnal Umum.

=IF(kode='Jurnal Umum'!kode;'Jurnal Umum'!kredit;0)

1. IF untuk menentukan suatu keputusan berdasarkan suatu kondisi atau syarat tertentu.

2. Kode artinya range kode rekening dalam Buku Besar

3. 'Jurnal Umum'!kode artinya range kode rekening dari sheet Jurnal Umum.

'Jurnal Umum'!tanggal artinya range kredit dari sheet Jurnal Umum .

42 5.4 Neraca Saldo

Gambar 4.5 Halaman Neraca Saldo

Gambar 4.5 merupakan merupakan halaman untuk melihat buku besar yang sudah diposting kedalam neraca saldo.

Merupakan hasil perhitungan mengunakan Microsoft Excel. Dengan mengambil saldo debet atau kredit dari Buku Besar.

43 5.5 Laporan Keuangan

5.5.1 Laporan Laba Rugi

Gambar 4.6 Halaman Laporan Keuangan Laba Rugi

Gambar 4.6 merupakan merupakan halaman untuk melihat laporan laba rugi.

Merupakan hasil perhitungan mengunakan Microsoft Excel. Dengan mengambil saldo Pendapatan dan Beban pada Neraca Saldo.

44 5.5.2 Laporan Perubahan Modal

Gambar 4.7 Halaman Laporan Keuangan Perubahan Modal

Gambar 4.7 merupakan merupakan halaman untuk laporan perubahan modal.

Merupakan hasil perhitungan mengunakan Microsoft Excel. Dengan mengambil Modal awal dan Prive dari Neraca Saldo dan Laba Bersih pada Neraca Saldo.

45 5.5.3 Neraca

Gambar 4.8 Halaman Laporan Keuangan Neraca Gambar 4.8 merupakan merupakan halaman untuk melihat Neraca.

Merupakan hasil perhitungan mengunakan Microsoft Excel. Dengan mengambil aset dan kewajiban dari Neraca Saldo dan modal dari Laporan perubahan modal .

46

BAB VI PENUTUP

6.1 Kesimpulan

Dari hasil analisa, perancangan, dan simulasi uji coba proses sistem informasi akuntansi yang telah dilakukan menggunakan Microsoft Excel maka dapat diambil kesimpulan sebagai berikut:

1. Analisa dan Perancangan Sistem Informasi Akuntansi Keuangan ini telah sesuai dengan prosedur siklus akuntansi keuangan dan berhasil dihitung dengan benar menggunakan Microsoft Excel.

2. Penghitungan yang dibangun dapat berfungsi dengan baik untuk menyajikan laporan keuangan berupa neraca, laporan perubahan modal, laporan rugi laba sesuai kebutuhan.

6.2 Saran

Saran yang dapat penulis berikan adalah sebagai berikut :

1. Sistem informasi akuntansi keuangan yang dirancang ini dapat ditambah perhitungan penyusutan aktiva tetap.

47

DAFTAR PUSTAKA

A,S Rosa dan M. Shalahuddin. (2011) Modul Pembelajaran Rekayasa Perangkat Lunak (Terstruktur dan Berorientasi Objek), Bandung: Penerbit Modula.

Fauzi, Drs. (1993) Prinsip Akuntansi Keuangan. Sistem 60 Jam. PT. Indah. Surabaya.

HM, Jogiyanto.DR.Akt (1999) Sistem Informasi Akuntansi Berbasis Komputer.BPFE

Yogyakarta .

HM, Jogiyanto HM. (2005) Sistem Teknologi Informasi. Yogyakarta: Penerbit Andi. Jusup, Al. Haryono. (2003) Dasar-dasar Akuntansi Edisi 6.Yogyakarta: Bagian Penerbitan

Sekolah Tinggi Ilmu Ekonomi YKPN.

Jusup, Al Haryono. (2007) Praktik Akuntansi, PT Patal Mataram. Edisi 2.Yogyakarta:

Bagian Penerbitan Akademi Akuntansi YKPN.

Jusup, Al. Haryono. (2011) Dasar-dasar Akuntansi Jilid 1 Edisi 7.Yogyakarta: Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN.

Soemarso, S. R. (2004) Akuntansi Suatu Pengantar Edisi 5 Buku 1. Jakarta: Penerbit Salemba Empat.

Soemarso, S. R. (2004) Akuntansi Suatu Pengantar Edisi 5 Buku 1. Jakarta: Penerbit Salemba Empat.

Syarifuddin. (2004) Program Aplikasi Akuntansi dengen Microsoft Excel. Qowamedia Utama. Solo