ANALISIS PERUMUSAN DAN PENERAPAN

SISTEM AKUNTANSI PADA USAHA KECIL MENENGAH

(Studi Kasus UKM Waroeng Cokelat Bogor)

Oleh

PUSPA ERVILLIA

H 24066037

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Puspa Ervillia. H24066037. Analisis Perumusan dan Penerapan Sistem Akuntansi pada Usaha Kecil Menengah (Studi Kasus UKM Waroeng Cokelat Bogor). Di bawah bimbingan Farida Ratna Dewi.

Kondisi perekonomian Indonesia yang tidak menentu, membuat usaha kecil menengah menjadi wahana yang baik bagi penciptaan lapangan pekerjaan yang produktif karena proses produksi dalam industri-industri berskala kecil dan menengah pada umumnya bersifat padat karya. UKM adalah salah satu kunci agar bangsa ini keluar dari krisis, tetapi UKM pun memerlukan bantuan dana untuk kelanjutan usahanya. Pemberian bantuan dana ke UKM dari pemerintah dapat melalui BUMN ataupun lembaga pembiayaan seperti bank, tetapi tidak semua UKM yang ada mendapatkan bantuan dana. Hal ini disebabkan UKM yang mengajukan pinjaman dana tidak dapat memenuhi semua syarat peminjaman. Salah satu syarat peminjamannya adalah melampirkan laporan keuangan tahunan dari UKM tersebut. Sama halnya pada UKM Waroeng Cokelat, mereka membutuhkan dana yang lebih untuk dapat memenuhi permintaan pasar.

Berdasarkan permasalahan yang ada, maka tujuan dari penelitian ini adalah (1) mengidentifikasi transaksi usaha yang terjadi dan laporan keuangan yang disusun oleh UKM Waroeng Cokelat, (2) membentuk suatu sistem akuntansi yang tepat untuk UKM Waroeng Cokelat, dan (3) menerapkan sistem akuntansi yang telah disusun. Penelitian ini dilakukan di UKM Waroeng Cokelat yang beralamat di Jl. Anggada I no. 11, Perumahaan Bumi Indraprasta, kelurahan Bantarjati, Kecamatan Bogor Utara, Kota Bogor, provinsi Jawa Barat. Penelitian ini dilaksanakan pada bulan November 2008 sampai dengan April 2009.

Hasil penelitian ini adalah transaksi-transaksi yang sering terjadi di UKM Waroeng Cokelat antara lain pembelian bahan baku, penjualan, penggunaan bahan baku, pembayaran gaji, listrik, air dan cicilan, serta pengeluaran biaya untuk promosi. UKM Waroeng Cokelat belum menggunakan sistem akuntansi yang baku, laporan keuangan yang ada hanya pencatatan pengeluaran. Proses pembentukan model sistem akuntansi di UKM Waroeng Cokelat dimulai dari klasifikasi akun, pembentukan form neraca saldo awal,jurnal umum, buku besar, laporan laba rugi dan neraca. Model sistem akuntansi yang telah dibuat dan disesuaikan dengan transaksi keuangan UKM Waroeng Cokelat, antara lain (1) Neraca Saldo Awal, (2) Jurnal Umum, (3) Buku Besar, (4) Laporan Laba Rugi dan (5) Neraca.

Penerapan yang telah dilakukan berdasarkan data yang ada pada bulan September 2008 dihasilkan total nilai transaksi yang terjadi Rp 564.047.306, laba yang dihasilkan senilai Rp 54.598.262, pada neraca di akhir periode dihasilkan senilai Rp 369.026.309.

ANALISIS PERUMUSAN DAN PENERAPAN

SISTEM AKUNTANSI PADA USAHA KECIL MENENGAH

(Studi Kasus UKM Waroeng Cokelat Bogor)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Manajemen Penyelenggaraan Khusus

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

PUSPA ERVILLIA

H 24066037

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

ANALISIS PERUMUSAN DAN PENERAPAN SISTEM AKUNTANSI

PADA USAHA KECIL MENENGAH

(Studi Kasus UKM Waroeng Cokelat Bogor)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Manajemen Penyelenggaraan Khusus Departemen Manajemen

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

Oleh

PUSPA ERVILLIA

H 24066037

Menyetujui,

FARIDA RATNA DEWI, SE. MM Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar. M.Sc

Ketua Departemen

RIWAYAT HIDUP

Penulis adalah putri sulung dari empat bersaudara pasangan Bapak Achmad Buchari dan Ibu Sudarnani. Penulis dilahirkan di Jakarta pada tanggal 17 April 1985. Setelah menempuh pendidikan di sekolah menengah umum, pada tahun 2003 penulis mendapatkan Undangan Seleksi Masuk/USMI IPB program diploma 3 di Fakultas Perikanan dan Ilmu Kelautan, Departemen Budidaya Perairan pada Jurusan Teknologi dan Manajemen Produksi Benih Ikan.

KATA PENGANTAR

Alhamdulillah, telah terselesaikan penyusunan skripsi dengan judul Analisis Perumusan dan Penerapan Sistem Akuntansi Pada Usaha Kecil Menengah (studi kasus UKM Waroeng Cokelat Bogor) dengan berbagai kelebihan dan kekurangannya.

Skripsi ini sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Sarjana Manajemen Penyelenggaraan Khusus, Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Pada kesempatan kali ini penulis berterima kasih kepada:

1. Orang tua yang selalu mendukung dengan doa dan materi dalam penyelesaian studi.

2. Ibu Farida Ratna Dewi, SE. MM selaku dosen pembimbing yang telah memberikan arahan yang membangun.

3. Ibu Yanthi dan Keluarga UKM Waroeng Cokelat di Bogor yang berkenan memberikan kesempatan untuk dijadikan objek penelitian.

4. Ibu Wita J Ermawati, STP. MM dan Bapak Deddy C Sutarman, STP. MM selaku dosen penguji pada ujian akhir (sidang).

5. Para dosen di Ekstensi Manajemen IPB atas bimbimngannya selama ini. 6. Louis Apriell yang telah banyak membantu dalam pembuatan skripsi ini. 7. Mahasiswa ekstensi angkatan 1, para staff ekstensi manajemen IPB dan tim

pengajar APLIKOM D3 IPB yang menjadi penyemangat dalam penyelesaian skripsi ini.

Penulis berharap semoga penelitian ini dapat bermanfaat bagi semua pihak yang berkepentingan, khususnya bagi diri pribadi. Saran yang membangun sangat diharapkan untuk selalu dapat menuju perubahan yang lebih baik lagi.

Bogor, Mei 2009

DAFTAR

ISI

HALAMAN ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

1.5. Batasan Penelitian ... 4

II. TINJAUAN PUSTAKA ... 5

2.1. Usaha Kecil dan Menengah ... 5

2.2. Jenis-jenis Perusahaan ... 5

2.3. Sistem Informasi Akuntansi ... 6

2.4. Akuntansi Berbasis Komputer ... 7

2.5. Microsoft Office 2007 (Microsoft Excel 2007) ... 7

2.6. Akuntansi ... 8

2.7. Akun ... 9

2.7.1. Akun Harta (Assets) ... 9

2.7.2. Akun Kewajiban... 11

2.7.3. Akun Modal ... 12

2.7.4. Akun Pendapatan ... 12

2.7.5. Akun Beban ... 12

2.8. Kode Akun ... 13

2.9. Laporan Keuangan ... 17

2.9.1. Laporan Laba Rugi ... 17

vi

2.9.3. Neraca ... 17

2.9.4. Laporan Arus Kas ... 18

2.10. Harga Pokok Penjualan ... 18

2.11. Penelitian Terdahulu ... 19

III. METODOLOGI PENELITIAN ... 21

3.1. Kerangka Pemikiran Penelitian ... 21

3.2. Lokasi dan Waktu Penelitian ... 22

3.3. Metode Pengumpulan Data ... 23

3.4. Metode Pengambilan Data ... 23

3.5. Metode Pengolahan dan Analisis Data ... 23

IV. HASIL DAN PEMBAHASAN ... 26

4.1. Profil UKM ... 26

4.1.1. Sejarah UKM Waroeng Cokelat ... 26

4.1.2. Struktur organisasi ... 27

4.1.3. Produk ... 28

4.1.4. Pemasaran ... 29

4.1.5. Keuangan ... 30

4.2. Sistem Akuntansi di UKM Waroeng Cokelat ... 30

4.3. Proses Pembentukan Model Sistem Akuntansi ... 31

4.3.1. Klasifikasi Akun ... 31

4.3.2. Neraca Saldo Awal ... 32

4.3.3. Jurnal Umum ... 33

4.3.4. Buku Besar ... 34

4.3.5. Laporan Laba Rugi ... 35

4.3.6. Neraca ... 35

4.4. Siklus Kerja Model Sistem Akuntansi ... 37

4.5. Penerapan Sistem Akuntansi ... 39

KESIMPULAN ... 42

5.1. Kesimpulan ... 42

5.2. Saran ... 42

DAFTAR PUSTAKA ... 44

DAFTAR TABEL

No Halaman

1. Data Nasabah BPRS As-Salaam untuk Modal Usaha ... 2

2. Contoh Kode Numerial ... 13

3. Contoh Kode Kelompok ... 15

4. Contoh Kode Blok ... 16

5. Form Neraca Saldo Awal ... 24

6. Form Jurnal Umum ... 24

7. Form Buku Besar ... 25

8. Form Laporan Laba Rugi ... 25

9. Form Neraca ... 25

10. Klasifikasi nomor dan nama akun di UKM Waroeng Cokelat ... 31

DAFTAR GAMBAR

No Halaman

DAFTAR LAMPIRAN

No Halaman

1. Daftar Pertanyaan Wawancara ... 46

2. Neraca Saldo Awal UKM Waroeng Cokelat Bulan September 2008 ... 49

3. Jurnal Umum UKM Waroeng Cokelat Bulan September 2008 ... 50

4. Buku Besar UKM Waroeng Cokelat Untuk Akun Kas ... 73

5. Proses Laporan Laba Rugi UKM Waroeng Cokelat Bulan September 2008 ... 86

6. Laporan Laba Rugi UKM Waroeng Cokelat Bulan September 2008... 87

7. Proses Neraca UKM Waroeng Cokelat Per 30 September 2008 ... 88

8. Neraca UKM Waroeng Cokelat Per 30 September 2008 ... 89

I.

PENDAHULUAN

1.1. Latar Belakang

Kondisi perekonomian Indonesia yang tidak menentu, membuat usaha kecil menengah menjadi wahana yang baik bagi penciptaan lapangan pekerjaan yang produktif karena proses produksi dalam industri-industri berskala kecil dan menengah pada umumnya bersifat padat karya. Sampai saat ini, UKM masih memegang peranan penting dalam perbaikan perekonomian Indonesia, baik ditinjau dari segi jumlah usaha, segi penciptaan lapangan kerja, maupun dari segi pertumbuhan ekonomi nasional. UKM adalah salah satu kunci agar bangsa ini keluar dari krisis. Karena mayoritas entiti organisasi atau usaha yang terkait dengan sektor riil adalah UKM, dan sebagian besar orang percaya bahwa salah satu kunci agar bangsa ini keluar dari krisis adalah dengan cara menggerakkan sektor riil. Sehingga dengan cara memberdayakan UKM, maka jelas akan terlihat hasil nyata peningkatan kinerja bangsa yang signifikan.

Kotamadya Bogor adalah salah satu bagian dari Jawa Barat, yang cukup kaya akan potensi sumber daya alam dan sumber daya manusia, terutama pada sektor industri kecil dan kerajinan. Sektor industri dan kerajinan yang ada di Kota Bogor antara lain tas, sepatu, pakaian, makanan dan lain-lain. Kelompok industri kecil mempunyai peranan yang strategis dalam peningkatan pendapatan, penyerapan tenaga kerja, kesempatan berusaha serta membantu mengatasi kemiskinan. Industri kecil, industri rumah tangga dan kerajinan telah dibina dan didorong perkembangannya.

waktu terakhir ini. Di sisi lain, gambaran tentang usaha kecil dan menengah selama kurun lima tahun terakhir secara umum juga mengalami peningkatan cukup besar yakni 16,52 persen dengan jumlah UKM yang ada di Kota Bogor sudah mencapai sebanyak 19.726 unit (www.sinarharapan.com, 2008).

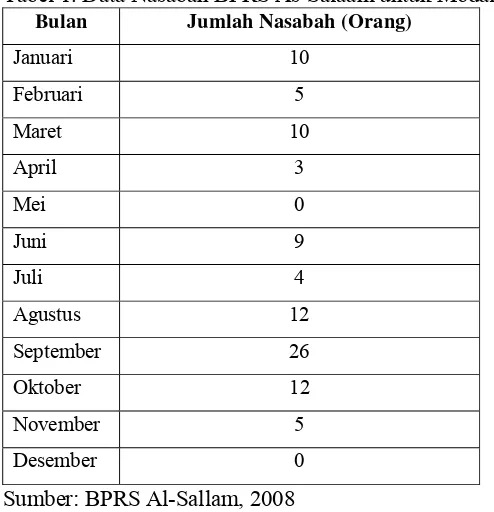

Pemberian bantuan dana ke UKM dari pemerintah dapat melalui BUMN ataupun lembaga pembiayaan seperti bank. Pada tahun 2008 di Bank Perkreditan Rakyat Syariah (BPRS) As-Sallam terdapat 96 nasabah yang mendapatkan bantuan modal usaha. Jumlah nasabah per periode dapat dilihat pada Tabel 1.

Tabel 1. Data Nasabah BPRS As-Salaam untuk Modal Usaha Bulan Jumlah Nasabah (Orang)

Januari 10

Sumber: BPRS Al-Sallam, 2008

3

memberikan bantuan kepada UKM, seperti Telkom, Pertamina dan lainnya, tetapi tidak semua UKM yang ada mendapatkan bantuan dana. Hal ini disebabkan UKM yang mengajukan pinjaman dana tidak dapat memenuhi semua syarat peminjaman. Salah satu syarat peminjamannya adalah melampirkan laporan keuangan tahunan dari UKM tersebut. Banyak UKM yang tidak mengetahui cara pembuatan laporan keuangan. Sehingga ini menjadi kendala bagi mereka dalam mengajukan pinjaman dana.

Pada kenyataannya banyak masyarakat yang mampu untuk menjadi investor pada UKM. Tetapi mereka tidak mendapatkan kepastian keuntungan yang akan mereka peroleh dari investasi tersebut. Hal ini dikarenakan tidak adanya laporan keuangan UKM yang dapat menjadi rujukan investor untuk menginvestasikan uangnya pada UKM. UKM pada kenyataanya mendapatkan laba yang sangat besar karena permintaan pasar yang tinggi, tetapi karena kekurangan dana, UKM tersebut tidak dapat memenuhi permintaan pasar. Hanya karena tidak adanya laporan keuangan yang baik, maka UKM dapat kehilangan kesempatan memperoleh dana untuk memenuhi permintaan konsumen. Hal inilah yang harus disikapi oleh UKM yang ada khususnya di Kota Bogor.

1.2. Rumusan Masalah

Rumusan masalah yang berkaitan dengan penelitian ini adalah:

1. Bagaimana transaksi usaha yang terjadi dan laporan keuangan yang disusun oleh UKM Waroeng Cokelat?

2. Sistem akuntansi yang bagaimanakah yang tepat untuk UKM Waroeng Cokelat?

3. Bagaimana penerapan pada sistem akuntansi setelah disusun? 1.3.Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Mengidentifikasi transaksi usaha yang terjadi dan laporan keuangan yang disusun oleh UKM Waroeng Cokelat.

2. Membentuk suatu sistem akuntansi yang tepat untuk UKM Waroeng Cokelat.

3. Menerapkan sistem akuntansi yang telah dibuat. 1.4.Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini antara lain :

1.Bagi UKM, sistem akuntansi ini dapat membantu dalam pembuatan laporan keuangan yang berguna sebagai dasar pengambilan keputusan perusahaan.

2.Bagi penulis, dapat memperdalam ilmu pengetahuannya yang telah didapat sebelumnya di perkuliahan. Selain itu penulis dapat membantu UKM agar menjadi UKM yang bankable, dalam hal ini dalam pencatatan keuangan. 3.Bagi masyarakat umum, penelitian ini dapat dijadikan sebagai bahan

referensi yang berguna untuk pengembangan UKM. Selain itu, pencatatan keuangan ini dapat dipakai oleh masyarakat umum untuk pencatatan keuangannya.

1.5.Batasan Penelitian

II.

TINJAUAN PUSTAKA

2.1.Usaha Kecil dan Menengah

Definisi Usaha Mikro secara tidak langsung sudah termasuk dalam definisi Usaha Kecil berdasarkan UU No. 9 Tahun 1995, namun secara spesifik didefinisikan sebagai berikut:

1. Usaha Mikro adalah kegiatan ekonomi rakyat berskala kecil dan bersifat tradisional dan informal dalam arti belum terdaftar, belum tercatat, dan belum berbadan hukum. Hasil penjualan tahunan bisnis tersebut paling banyak Rp 100 juta dan milik Warga Negara Indonesia.

2. Usaha Kecil adalah kegiatan ekonomi rakyat yang memiliki kekayaan bersih paling banyak Rp 200 juta tidak termasuk tanah dan bangunan tempat usaha atau yang memiliki hasil penjualan tahunan paling banyak Rp 1 milyar dan milik Warga Negara Indonesia.

Berdasarkan surat edaran Bank Indonesia kepada semua Bank Umum di Indonesia No 3/9/BKr, tgl.17 Mei 2001, usaha kecil adalah usaha yang memenuhi kriteria sebagai berikut:

1. Memiliki kekayaan bersih paling banyak Rp 200 juta tidak termasuk tanah dan bangunan tempat usaha; atau

2. Memiliki hasi penjualan tahunan paling banyak Rp 1 miliar 3. Milik Warga Negara Indonesia

4. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi baik secara langsung maupun tidak langsung dengan usaha menengah atau usaha besar.

5. Berbentuk usaha perorangan, badan usaha yang tidak berbadan hukum, atau badan usaha yang berbadan hukum, termasuk koperasi.

2.2.Jenis-jenis Perusahaan

perusahaan dagang (merchandising), perusahaan jasa (service). Setiap jenis perusahaan ini mempunyai karakteristik masing-masing.

Perusahaan manufaktur (manufacturing business) mengubah input dasar menjadi produk yang dijual kepada masing-masing pelanggan. Perusahaan dagang (merchandising business) juga menjual produk ke pelanggan. Namun, mereka tidak memproduksi barangnya sendiri, tetapi membelinya dari perusahaan lain. Sedangkan perusahaan jasa menghasilkan jasa dan bukan barang atau produk untuk pelanggan.

2.3.Sistem Informasi Akuntansi

Sistem adalah sekelompok elemen-elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan. Organisasi terdiri dari sejumlah sumber daya yang bekerja menuju tercapainya suatu tujuan tertentu yang ditentukan oleh pemilik atau manajemen (Mcleod,2004).

Sistem informasi adalah serangkaian prosedur formal di mana data dikumpulkan, diproses menjadi informasi dan didistribusikan ke para pengguna. Adapun kerangka kerja sistem informasi dibagi menjadi 2 yang utama yaitu : Sistem Informasi Manajemen dan Sistem Informasi Akuntansi. Sistem Informasi Akuntansi (SIA) adalah sebuah Sistem Informasi yang menangani segala sesuatu yang berkenaan dengan Akuntansi. Fungsi penting yang dibentuk SIA pada sebuah organisasi antara lain :

1. Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi. 2. Memproses data menjadi into informasi yang dapat digunakan dalam

proses pengambilan keputusan.

3. Melakukan kontrol secara tepat terhadap aset organisasi.

Subsistem SIA memproses berbagai transaksi keuangan dan transaksi nonkeuangan yang secara langsung memengaruhi pemrosesan transaksi keuangan. SIA terdiri dari 3 subsistem:

1. Sistem pemprosesan transaksi mendukung proses operasi bisnis harian. 2. Sistem buku besar/pelaporan keuangan menghasilkan laporan keuangan,

seperti laporan laba/rugi, neraca, arus kas, pengembalian pajak.

7

dibutuhkan untuk pengambilan keputusan, seperti anggaran, laporan kinerja, serta laporan pertanggungjawaban (www.e-dukasi.net, 2009). 2.4.Akuntansi Berbasis Komputer

Awal tahun 1990-an di tengah maraknya penggunaan komputer pribadi, pengguna komputer di Indonesia mulai mengenal program aplikasi akuntansi berbasis sistem opersi DOS (disk operating system). Saat itu program yang paling populer adalah DacEasy Accounting (DEA). DEA merupakan pertama yang dikenal dan diajarkan di beberapa perguruan tinggi maupun lembaga kursus. Sejalan dengan perkembangan teknologi informasi, sistem operasi komputer mulai bergeser ke Windows. Program aplikasi lain mulai dikenal seperti MYOB, Peachtree, Accpacc, Simply Accounting, Platinum, Accounting Professional, dan QuickBook yang merupakan produk luar negeri. Program aplikasi akuntansi buatan Indonesia antara lain Accurate2000, Zahir Accounting, dan Jamparing (Arifin, 2006).

Program tersebut pada dasarnya dibuat massal dan siap dioperasikan untuk mengolah data akuntansi untuk perusahaan dagang atau jasa. Jarang sekali program aplikasi akuntansi yang dibuat untuk keperluan perusahaan manufaktur. Prosedur pengoperasian setelah program terpasang di komputer yaitu pengguna melakukan pengaturan awal periode akuntansi, menyiapkan nama akun, nama pemasok, nama pelanggan, pencatatan data barang, mengatur akun penghunbung dan saldo awal. Setelah pencatatan data awal selesai, pengguna sudah dapat mencatat transaksi dan hanya sebagian kecil transaksi yang dicatat dalam jurnal seperti akuntansi manual. Hanya dengan sekali input data, pengguna sudah dapat memperoleh laporan keuangan berupa neraca, laporan laba rugi, buku besar, rincian piutang maupun hutang, mutasi barang dan sebagainya setiap saat diperlukan (Arifin, 2006).

2.5.Microsoft Office 2007 (Microsoft Excel 2007)

kelebihan Office 2007 adalah tampilan yang lebih segar dengan penataan menu serta toolbar berbentuk Ribbon (pita). Fasilitas Ribbon memungkinkan semua menu untuk ditampilkan dalam bentuk ikon sehingga bias mempermudah penggunaan. Office 2007 memiliki tampilan yang futuristic jika dibandingkan dengan office versi sebelumnya (Wahana, 2007).

Arifin (2006) mengemukakan olah data akuntansi pada Excel tetap mengikuti siklus akuntansi seperti akuntansi manual, namun tidak serta merta sama persis seperti akuntansi manual. Otomatisasi siklus akuntansi dengan excel berawal dari jurnal transaksi. Dari sana, laporan keuangan secara otomatis sudah terisi. Dengan demikian setiap transaksi secara otomatis akan mempengaruhi neraca atau laporan laba rugi. Proses akuntansi ini tidak lagi memerlukan proses posting, pembuatan neraca lajur, jurnal penyesuaian dan sejenisnya untuk menghasilkan neraca dan laporan laba rugi setelah pajak. Tidak perlu juga repot dalam menyusun buku besar karena data historis setiap akun atau rekening sudah secara otomatis terisi melalui jurnal transaksi. 2.6.Akuntansi

Secara umum, akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan. Proses dimana akuntansi menghasilkan informasi adalah sebagai berikut: pertama, perusahaan mengidentifikasi pihak-pihak yang berkepentingan. Kemudian perusahaan mengetahui kebutuhan informasi mereka dan rancangan sistem akuntansinya guna pemenuhan kebutuhan informasi tersebut. Akhirnya sistem akuntansi mencatat data ekonomi mengenai kegiatan perusahaan dan hal-hal yang terjadi pada perusahaan, yang hasilnya dilaporkan kepada pihak-pihak yang berkepentingan sesuai dengan kebutuhan informasi mereka (Warren, 2006).

9

berkepentingan terhadap perusahaan (business stakeholders) adalah perorangan atau entitas yang mempunyai kepentingan dalam menentukan kinerja perusahaan. Pemilik, manajer, karyawan, pelanggan, kreditor, dan pemerintah biasanya termasuk pihak-pihak yang berkepentingan (Warren, 2006).

2.7.Akun

Kegiatan dunia usaha setiap harinya terjadi transaksi yang sangat kompleks baik dalam jenis maupun dalam jumlahnya. Kita tahu bahwa makin besar suatu perusahaan dengan bidang usahanya maka semakin banyak dan beragam pula transaksi yang terjadi. Agar memudahkan pencatatan setiap transaksi keuangan dibukukan menurut jenis masing-masing. Misalnya setiap penerimaan dan pengeluaran uang dibukukan dalam suatu lembaran yang disebut akun (perkiraan) dengan nama akun kas (www.e-dukasi.net, 2009).

Akun atau perkiraan adalah suatu formulir yang digunakan sebagai tempat mencatat transaksi keuangan yang sejenis dan dapat merubah komposisi harta, kewajiban dan modal perusahaan. Secara umum Akun dapat dibedakan menjadi 2 kelompok, yaitu:

1. Akun riil (tetap) adalah akun yang dilaporkan dalam neraca, dimana saldo akunnya terbawa dari satu periode ke periode berikutnya. Akun riil terdiri dari tiga kelompok yaitu harta, kewajiban dan modal.

2. Akun nominal (sementara) adalah akun yang disajikan dalam laporan laba rugi. Akun nominal terdiri dua kelompok yaitu pendapatan dan beban. 2.7.1.Akun Harta (Assets)

1. Harta lancar adalah harta yang berupa uang kas/bank dan harta yang sangat mudah dijadikan uang atau umur pemakaiannya kurang dari satu tahun. Yang termasuk harta lancar adalah:

a. Kas adalah uang tunai yang siap digunakan dan bebas digunakan setiap saat baik yang ada dalam perusahaan maupun saldo rekening giro perusahaan yang terdapat dalam bank

b. Surat-surat berharga (efek) adalah surat-surat yang dimiliki perusahaan untuk diperjual-belikan. Gunanya untuk memanfaatkan dana kas/bank yang dipakai

c. Wesel tagih adalah piutang yang diperkuat dengan promes. d. Piutang adalah tagihan pada pihak lain baik perorangan maupun

badan usaha.

e. Persedian barang dagang adalah persediaan barang yang tersedia untuk dijual (dalam perusahaan dagang), persediaan bahan baku, barang dalam proses dan barang jadi (dalam perusahaan manufaktur).

f. Perlengkapan adalah barang-barang yang digunakan untuk kegiatan perusahaan dan diperkirakan habis dipakai dalam setahun. Misalnya perlengkapan kantor, perlengkapan toko. g. Beban dibayar di muka biaya yang telah dibayar tetapi manfaat

dari pembayaran belum diperoleh atau digunakan. Seperti asuransi dibayar di muka, sewa dibayar di muka dan iklan dibayar di muka.

2. Penyertaan (Investasi) adalah investasi jangka panjang dalam bentuk saham, obligasi atau surat berharga lainnya. Investasi bertujuan memperoleh keuntungan pada masa yang akan datang, atau dengan tujuan untuk menguasai perusahaan lainnya. Investasi umumnya dalam bentuk saham dan obligasi.

11

4. Harta tak berwujud adalah harta yang tidak mempunyai wujud fisik, tetapi merupakan hak-hak istimewa yang menguntungkan perusahaan dalam menghasilkan pendapatan. Contoh harta tak berwujud antara lain:

a. Hak paten yaitu hak istimewa atas suatu barang yang diberikan oleh pemerintah kepada perusahaan.

b. Hak Cipta yaitu hak karena menciptakan sesuatu yang diberikan oleh pemerintah kepada perusahaan. Misalnya hak cipta lagu. c. Goodwill adalah nama baik perusahaan yang melekat pada

perusahaan itu sendiri. Dengan goodwill maka barang yang diproduksi dipercaya dan dibeli oleh masyarakat.

2.7.2.Akun Kewajiban

Kewajiban adalah pengorbanan ekonomis yang harus dilakukan oleh perusahaan pada masa yang akan datang. Pengorbanan untuk masa yang akan datang ini terjadi akibat kegiatan usaha. Kewajiban ini dibedakan atas utang lancar dan utang jangka panjang

(www.e-dukasi.net, 2009).

1. Utang lancar adalah kewajiban yang harus dilunasi dalam jangka waktu kurang dari satu tahun. Utang lancar antara lain:

a. Wesel bayar adalah utang yang disertai promes.

b. Utang usaha atau utang dagang adalah kewajiban yang timbul karena pembelian jasa atau barang secara kredit.

c. Biaya yang masih harus dibayar adalah beban yang sudah terjadi tetapi belum dibayar. Misalnya utang sewa, utang gaji dan utang bunga.

d. Pendapatan diterima di muka adalah kewajiban yang disebabkan perusahaan menerima lebih dahulu uang sedangkan penyerahan jasa atau barang belum dilakukan.

mesin-mesin baru. Yang termasuk utang jangka panjang antara lain:

a. Utang Bank adalah pinjaman modal kerja dari Bank untuk perluasan usaha.

b. Utang Hipotik adalah pinjaman dari Bank dengan jaminan aktiva tetap.

c. Utang Obligasi adalah utang yang disebabkan perusahaan menerbitkan dan menjual surat-surat berharga.

3. Utang lain-lain adalah utang yang tidak termasuk utang lancar maupun utang jangka panjang. Misalnya utang kepada direksi dan utang kepada pemegang saham.

2.7.3.Akun Modal

Modal adalah selisih antara harta dengan kewajiban dan merupakan hak pemilik perusahaan atas sebagian harta perusahaan. Akuntansi modal pada perusahaan perseorangan disertai nama pemilik, akuntansi modal pada persekutuan disertai dengan nama sekutu. Pada perusahaan Perseroan Terbatas, akuntansi modal disebut dengan modal saham (www.e-dukasi.net, 2009).

2.7.4.Akun Pendapatan

Pendapatan adalah hasil atau penghasilan yang diperoleh perusahaan. Pendapatan dibedakan atas:

1. Pendapatan Usaha adalah pendapatan yang berhubungan langsung dengan kegiatan usaha.

2. Pendapatan diluar usaha adalah pendapatan yang tidak berhubungan langsung dengan kegiatan usaha. Misalnya pendapatan sewa, pada perusahaan dagang menyewakan sebagian ruang yang tidak dipakai untuk kegiatan usaha, tetapi disewakan kepada pihak lain.

2.7.5.Akun Beban

13

1. Beban Usaha adalah pengorbanan yang langsung berhubungan dengan kegiatan usaha.

2. Beban Lain-lain adalah pengorbanan yang tidak langsung berhubungan dengan kegiatan pokok usaha. Misalnya beban bunga. Beban (biaya) yang dibayar oleh perusahaan pada saat tertentu atas pinjaman yang diperoleh dari bank (www.e-dukasi.net, 2009). 2.8.Kode Akun

Kode akun dicantumkan untuk memudahkan proses pencatatan, pencarian dan penyimpanan, serta pembebanan yang dituju pada setiap akun. Kode akun adalah pemberian tanda/nomor tertentu dengan memakai angka, huruf atau kombinasi angka dan huruf pada setiap akun. Sebagaimana dijelaskan di atas bahwa kode akun harus bersifat membantu memudahkan pencatatan, pengelompokkan dan penyimpanan setiap akun. Oleh karena itu kode akun hendaknya memiliki kriteria seperti, mudah diingat, konsisten, sederhana dan singkat serta memungkinkan adanya penambahan akun baru tanpa mengubah kode akun yang sudah ada (www.e-dukasi.net, 2009).

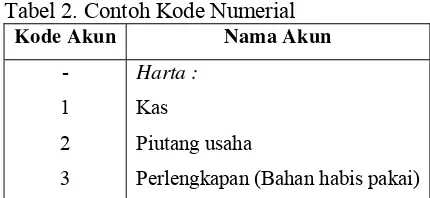

Sistem akuntansi suatu perusahaan dalam pemberian kode akun sangat tergantung pada keanekaragaman transaksi dan jumlah transaksi yang terjadi. Semakin banyak dan kompleksnya transaksi yang terjadi menyebabkan semakin banyak pula kode akun yang akan digunakan. Ada beberapa kode akun yang dapat digunakan seperti kode numerial, kode desimal, kode mnemonik serta kode kombinasi huruf dan angka (www.e-dukasi.net, 2009). 1. Kode Numerial

Kode numerial adalah cara pengkodean akun berdasarkan nomor secara berurutan, yang dapat dimulai dari angka 1, 2, 3 dan seterusnya. Contoh kode akun numerial dapat dilihat pada Tabel 2.

Lanjutan Tabel 2.

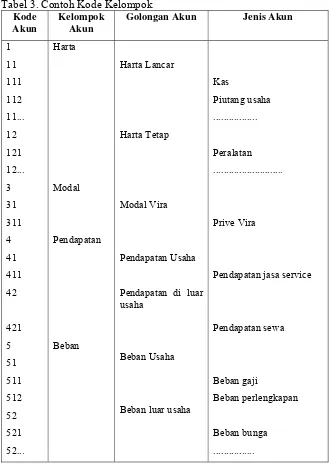

Kode desimal adalah cara pemberian kode akun dengan menggunakan lebih dari satu angka. Setiap angka mempunyai arti, kode desimal ini dapat dibedakan atas kode kelompok dan kode blok.

a. Kode Kelompok

15

Contoh:

Akun piutang usaha termasuk kelompok akun harta diberi nomor 1 untuk harta. Golongan akun harta lancar yang diberikan nomor kode 1, kemudian merupakan jenis harta lancar yang ketiga sehingga diberi nomor urut 3, dari cara mengelompokkan tersebut nomor akun piutang usaha diberikan nomor kode tiga angka yaitu 113. Secara rinci contoh kode kelompok dapat dilihat pada Tabel 3.

Tabel 3. Contoh Kode Kelompok Kode

Akun

Kelompok Akun

Golongan Akun Jenis Akun

b. Kode Blok

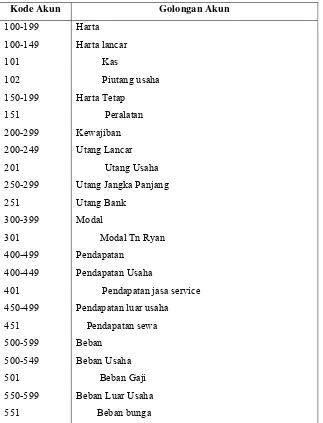

Kode blok adalah pemberian kode akun dengan cara memberikan satu blok kode setiap kelompok akun. Misalnya harta diberikan nomo2 100 - 199, Kewajiban diberi nomor 200 - 299, Modal diberikan nomor 300 - 399, Pendapatan nomor 400 - 499 dan Beban nomor 500 - 599. Secara rinci, contoh kode blok dapat dilihat pada Tabel 4.

Tabel 4. Contoh Kode Blok

Kode Akun Golongan Akun

17

2.9.Laporan Keuangan

Menurut Warren (2006), laporan akuntansi yang menghasilkan informasi disebut laporan keuangan. Laporan keuangan yang utama bagi perusahaan perorangan adalah laporan laba rugi, laporan ekuitas pemilik, neraca dan laporan arus kas. Urut-urutan penyusunan dan sifat data yang terdapat dalam laporan-laporan tersebut adalah sebagai berikut:

2.9.1.Laporan Laba Rugi

Laporan laba rugi adalah suatu ikhtisar dan beban selama periode waktu tertentu, misalnya sebulan atau setahun. Laporan laba rugi melaporkan pendapatan dan beban selama periode waktu tertentu berdasarkan konsep penanding atau pengaitan (matching concept). Konsep ini diterapkan dengan menandingkan atau mengaitkan beban dengan pendapatan yang dihasilkan selama periode terjadinya beban tersebut. Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap beban-beban yang terjadi. Kelebihan ini disebut laba bersih atau keuntungan bersih (net income atau net profit). Jika beban melebihi pendapatan, maka disebut rugi bersih (net loss) (Warren, 2006).

2.9.2.Laporan Ekuitas Pemilik

Laporan ekuitas pemilik adalah suatu ikhtisar perubahan ekuitas pemilik yang terjadi selama periode waktu tertentu, misalnya sebulan atau setahun. Laporan ini dipersiapkan setelah laporan laba rugi, karena laba bersih atau rugi bersih periode berjalan harus dilaporkan dalam laporan ini. Demikian juga laporan ekuitas pemilik dibuat sebelum mempersiapkan neraca, karena jumlah ekuitas pemilik pada akhir periode harus dilaporkan di neraca. Oleh karena itu, laporan ekuitas pemilik sering kali dipandang antara penghubung antara laporan laba rugi dengan neraca (Warren, 2006).

2.9.3.Neraca

karena menggambarkan format dasar dari persamaan akuntansi, dimana aktiva ditempatkan di sebelah kiri dan kewajiban ekuitas pemilik di sebelah kanan. Bentuk lain dari neraca adalah bentuk laporan (report form), yang menempatkan kewajiban dan ekuitas pemilik di bawah aktiva (Warren, 2006).

2.9.4.Laporan Arus Kas

Warren (2006) mengemukakan laporan arus kas adalah suatu ikhtisar penerimaan kas dan pembayaran kas selama periode waktu tertentu, misalnya sebulan atau setahun. Laporan arus kas terdiri dari tiga bagian:

1. Aktivitas operasi

Bagian ini melaporkan ikhtisar penerimaan dan pembayaran kas yang menyangkut operasi perusahaan. Arus kas bersih dari aktivitas operasi biasanya berbeda dari jumlah laba bersih periode berjalan. Perbedaan ini terjadi karena pendapatan dan beban tidak selalu diterima atau dibayar secara tunai.

2. Aktivitas investasi

Bagian ini melaporkan transaksi kas untuk pembelian atau penjualan aktiva tetap atau permanen.

3. Aktivitas pendanaan

Bagian ini melaporkan transaksi kas yang berhubungan dengan investasi pemilik, peminjaman dana dan pengambilan uang oleh pemilik.

2.10.Harga Pokok Penjualan

Harga pokok penjualan adalah seluruh biaya yang dikeluarkan untuk memperoleh barang yang dijual atau harga perolehan dari barang yang dijual. Ada dua manfaat dari harga pokok penjualan, yaitu:

1. Sebagai patokan untuk menentukan harga jual.

19

Horngren (2006) mengenukakan akuntan manajemen menggunakan dua jenis dasar sistem kalkulasi biaya untuk membebankan biaya ke produk atau jasa:

1.Sistem kalkulasi biaya pekerjaan (job-costing system)

Pada sistem ini, objek adalah unit atau multi unit dari produk atau jasa yang khas yang disebut pekerjaan (job). Setiap job menggunakan sumber daya yang berbeda. Produk atau jasa ini biasanya merupakan sebuah unit tunggal. Karena produk dan jasa yang dihasilkan berbeda, sistem job costing mengakumulasi biaya secara terpisah untuk setiap produk dan jasa.

2.Sistem kalkulasi biaya proses (process-costing system)

Pada sistem ini, objek biaya adalah unit-unit produk dan jasa yang identik atau serupa dalam jumlah besar. Pada setiap periode sistem process costing membagi biaya produksi total atas produk atau jasa yang identik atau serupa dengan jumlah unit total yang diproduksi untuk mendapatkan biaya per unit rata-rata yang diterapkan ke setiap unit identik atau serupa yang diproduksi pada periode tersebut.

2.11.Penelitian Terdahulu

Utami (2007) dalam skripsinya yang berjudul Perumusan dan Penerapan Sistem Informasi Akuntansi untuk Mengevaluasi Kinerja Keuangan, membangun Sistem Informasi Akuntansi sederhana yang dapat menghasilkan output berupa Laporan Keuangan yang terdiri dari Neraca dan Laporan Laba Rugi serta Buku Pembantu Persediaan. Dan pada akhir penelitiaan ini diperoleh juga Hasil Evaluasi Kinerja Keuangan. Hasil penelitian ini menghasilkan model Sistem Informasi Akuntansi yang sesuai diterapkan pada UKM A adalah Sistem Informasi Akuntansi yang menggunakan Microsoft Excel, Menggunakan metode pencatatan akrual yang dapat menghasilkan Laporan Keuangan Neraca dan Laba Rugi, nuku pembantu persediaan, serta evaluasi kinerja keuangan UKM, yang akan memenuhi kebutuhan penanaman modal di UKM A.

III.

METODOLOGI PENELITIAN

3.1.Kerangka Pemikiran Penelitian

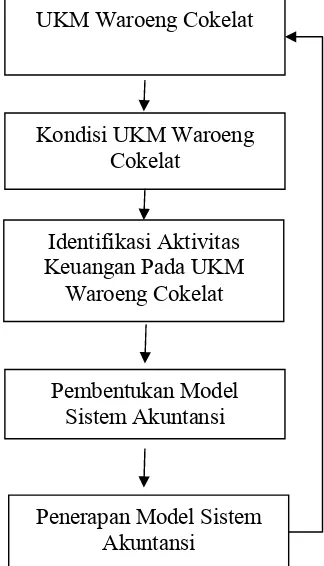

Penelitian ini dilaksanakan berdasarkan rencana yang telah disusun sebelumnya. Rencana ini disebut dengan kerangka pemikiran penelitian. Untuk lebih jelasnya, dapat dilihat pada Gambar 1.

Ket : → Alur Pemikiran

Gambar 2 . Kerangka Pemikiran Penelitian

Penelitian ini berawal dari UKM Waroeng Cokelat itu sendiri. Lebih spesifiknya adalah bagaimana kondisi UKM Waroeng Cokelat pada saat penelitian ini dimulai. Kondisi UKM yang baik adalah dimana pengaturan manajemen baik dari sisi keuangan, pemasaran dan produksi dikelola secara efektif dan efisien. Pada penelitian ini, kondisi UKM diamati dari kondisi pencatatan keuanganya yang telah dilakukan selama ini. Beberapa UKM belum menerapkan sistem pencatatan yang rapi dan tertib, dimana sistem

Kondisi UKM Waroeng Cokelat

Identifikasi Aktivitas Keuangan Pada UKM

Waroeng Cokelat

Pembentukan Model Sistem Akuntansi

pencatatan keuangan belum baik. Salah satu UKM yang mengalaminya adalah UKM Waroeng Cokelat, sehingga penelitian ini dilaksanakan pada UKM Waroeng Cokelat. Penelitian ini berisi tentang bagaimana pencatatan keuangan yang baik dengan menggunakan sistem akuntansi yang sesuai dengan aktivitas keuangan UKM tersebut.

Sebelum membentuk model akuntansi yang baik, pertama kali yang harus dilakukan adalah mengidentifikasi aktivitas keuangan pada UKM tersebut. Aktivitas keuangan pada UKM antara lain pembelian bahan baku, penjualan baik secara tunai ataupun kredit, serta transaksi lain yang menunjang kegiatan UKM tersebut. Informasi tentang transaksi-transaksi itu dikelompokkan ke dalam akun yang tepat, serta diberikan kode akun. Akun-akun yang telah dikelompokkan ini akan menjadi bagian dari model sistem akuntansi yang akan dibentuk nantinya.

Pada tahap pembuatan model sistem akuntansi, tahapan yang dilakukan adalah pembuatan nama akun, pembentukan jurnal, pembentukan buku besar dan pembentukan laporan keuangan. Penerapan model sistem akuntansi, tahapan yang dijalani sama seperti akuntansi pada perusahaan manufaktur pada umumnya. Tahapan-tahapan yang akan dijalani adalah pencatatan, pengikhtisaran dan pelaporan. Model akuntansi ini akan disesuaikan dengan kemampuan dan aktivitas UKM itu sendiri. Penerapan model ini dilakukan pada jangka waktu tertentu. Jangka waktu yang digunakan akan mewakili akun-akun yang telah disusun dalam model dengan acuan dari transaksi-transaksi yang telah dilakukan oleh UKM tersebut. Dari penerapan model sistem akuntansi diharapkan dapat mengubah UKM Waroeng Cokelat menjadi lebih baik.

3.2. Lokasi dan Waktu Penelitian

23

3.3.Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh langsung dari pihak UKM dengan melalui wawancara, sedangkan data sekunder diperoleh dari data-data pada UKM, literatur serta kepustakaan. Daftar pertanyaan untuk wawancara dapat dilihat pada Lampiran 1.

3.4.Metode Pengambilan Data

Metode pengambilan data yang digunakan pada penelitian ini adalah purposive sampling, yaitu pengambilan dilakukan secara sengaja atau tidak acak. Metode ini mempermudah pengambilan informasi dan data pada UKM yang akan diteliti. Data yang akan digunakan dalam sistem akuntansi adalah data yang terurut secara tanggal transaksi.

3.5.Metode Pengolahan dan Analisis Data

Metode pengolahan data yang dilakukan berdasarkan teori sistem akuntansi perusahaan manufaktur yang telah berlaku secara umum. Model sistem akuntansi yang terintegrasi antara satu jurnal dengan jurnal lainnya. Sedangkan metode analisis data menggunakan metode kualitatif dan kuantitatif dengan analisis deskriptif. Tahapan-tahapan dalam membentuk sistem akuntansi tersebut adalah sebagai berikut:

1. Pengumpulan Bukti-bukti Transaksi

Selayaknya sebuah proses yang harus dapat dipertanggungjawabkan, akuntansi membutuhkan bukti-bukti yang dapat mendasari sebagai pencatatan. Bukti transaksi yang dibutuhkan antara lain:

a. Bukti pembelian bahan baku b. Bukti penjualan

c. Bukti kas masuk d. Bukti kas keluar 2. Pengkodean Akun

penggunaan komputer dalam menjalankan sistem akuntansi yang baik. Pengkodean akun pada perusahaan manufaktur adalah sebagai berikut: a. Nomor akun 1 untuk golongan akun harta atau aktiva

b. Nomor akun 2 untuk golongan akun hutang atau liabilitas c. Nomor akun 3 untuk golongan akun modal atau equitas d. Nomor akun 4 untuk golongan akun penjualan

e. Nomor akun 5 untuk golongan akun beban atau biaya 3. Pembentukan Neraca Saldo Awal

Neraca saldo dibuat berdasarkan sisa saldo suatu akun. Neraca saldo ini merupakan langkah awal pada tahap pengikhtisaran. Neraca saldo meringkas semua perkiraan yang ada pada buku besar hingga dapat menjadi sumber keterangan untuk melakukan pembuatan laporan laba/rugi dan neraca. Neraca saldo yang akan dibentuk seperti pada Tabel 5.

Tabel 5. Form Neraca Saldo Awal

No Akun Nama Akun Saldo

4. Pembentukan Jurnal Umum

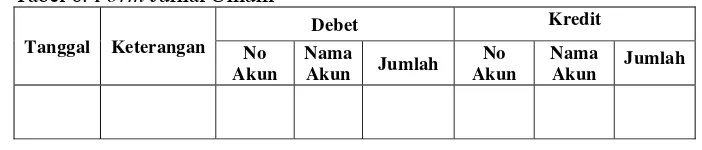

Bukti pencatatan yang telah disiapkan di masukkan ke dalam proses pencatatan. Salah satu proses pencatatan adalah jurnal. Jurnal sangat penting karena bila pencatatan langsung dilakukan ke dalam buku besar, resiko kesalahan sangat besar. Contoh jurnal yang akan dibuat dapat dilihat pada Tabel 6.

Tabel 6. Form Jurnal Umum

5. Pembentukan Buku Besar

25

transaksi sebuah perusahaan dalam waktu tertentu. Daftar ini dikumpulkan dan kumpulan itulah yang disebut buku besar. Buku besar yang dibuat dalam sistem akuntansi ini dapat dilihat pada Tabel 7.

Tabel 7. Form Buku Besar

No Akun: Saldo Awal: Nama Akun: Saldo Akhir:

Tanggal Uraian Transaksi Debet Kredit Saldo

6. Pembentukan Laporan Laba/Rugi

Laporan laba/rugi dapat menjelaskan tentang penghasilan, biaya dan selisih keduanya dalam sebuah perusahaan dalam waktu tertentu. Bentu laporan laba rugi yang akan dibuat dapat dilihat pada Tabel 8.

Tabel 8. Form Laporan Laba Rugi

Keterangan Nilai

7. Pembentukan Neraca

Salah satu laporan keuangan yang dibuat di akhir tahun adalah neraca (balance sheet), yakni sebuah laporan yang menjelaskan posisi harta, hutang dan modal sebuah perusahaaan pada waktu tertentu. Bentuk neraca yang akan dibentuk dapat dilihat pada Tabel 9.

Tabel 9. Form Neraca

IV.

HASIL DAN PEMBAHASAN

4.1.Profil UKM

4.1.1.Sejarah UKM Waroeng Cokelat

UKM Waroeng Cokelat didirikan pada tahun 2002 oleh ibu Hj. Yanthi Rusdiyantini, SE. UKM ini berlokasi di Jalan Anggada I No. 22, Perumahan Indraprasta, Bogor. Sebelum mendirikan UKM ini, Ibu Yanthi merupakan seorang karyawan swasta. Dikarenakan mengikuti suami yang berpindah-pindah tugas kerjanya, maka beliau kehilangan pekerjaannya.

Pada tahun 2002, beliau dan keluarga menetap di Kota Bogor. Karena kebutuhan yang semakin meningkat, Ibu Yanthi membangun UKM Waroeng Cokelat berawal dari hobi membuat kue yang berlapiskan Cokelat atau variasi Cokelat dengan berbagai warna dan rasa. Selain bertujuan memenuhi kebutuhan keluarga, UKM ini didirikan untuk mengembangkan hobi menjadi suatu bisnis yang mampu menyediakan produk Cokelat yang bernilai estetika dan menyediakan lapangan pekerjaan bagi masyarakat di sekitar lokasi perusahaan, sehingga mampu meningkatkan taraf hidup mereka. UKM Waroeng Cokelat ini mempunyai visi membangun semangat berwirausaha dan misinya adalah membuka lapangan pekerjaan seluas mungkin. Misi ini membuat Ibu Yanthi mempunyai cita-cita membuka rumah produksi di kota-kota besar di Indonesia.

Walaupun perusahaan ini didirikan pada tahun 2002, tetapi produknya baru dijual pada tahun 2003. Produk yang pertama kali dijual adalah Candy (permen) dimana bahan baku yang dipakai adalah Cokelat. Cokelat yang dipakai di UKM ini adalah Dark Chocolate, White Chocolate, dan Milk Chocolate. Produk yang diproduksi pada UKM ini berupa kue kering salut cokelat dan permen.

27

Perdagangan, dan Koperasi) Kota Bogor. Ibu Yanthi sangat aktif dalam mengikuti berbagai pelatihan, seminar, dan pameran yang diadakan oleh Disperindagkop baik di Kota Bogor maupun luar kota. Selain itu Waroeng Cokelat juga sering menjadi wakil Kota Bogor dan Jawa Barat dalam pameran-pameran baik di dalam negeri maupun di luar negeri. UKM Waroeng Cokelat memiliki beberapa badan hukum yang terdiri dari:

1.Perusahaan Industri Rumah Tangga (PIRT): Nomor 210.3271.01.0622 Tahun 2002

2.Tanda Daftar Industri (TDI): Nomor 535/37. TDI-Deperindagkop Tahun 2006

3.Tanda Daftar Perdagangan (TDP): Nomor 1004.4552.05.776 4.Halal: MUI – JB 01111009080905

5.Surat Keterangan Usaha Nomor: 501.1/161-BT/06/2005 4.1.2.Struktur organisasi

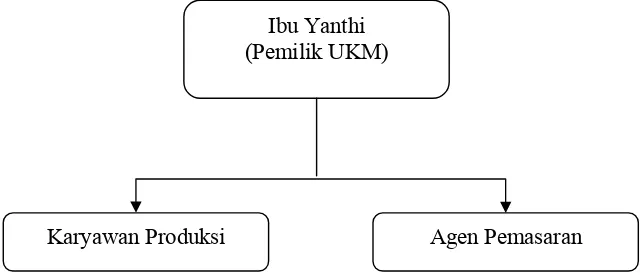

Struktur organisasi UKM Waroeng Cokelat sangat sederhana, bisa dikatakan dalam UKM ini tidak mempunyai struktur. Karena semua kegiatan yang terjadi di UKM ini dikelola oleh Ibu Yanthi dan dibantu oleh karyawannya. Karyawan yang dimiliki oleh UKM Waroeng Cokelat ini tidak tetap. Bagian pemasarannya sendiri ibu Yanthi bekerjasama dengan beberapa orang yang disebut agen. Struktur organisasi UKM Waroeng Cokelat dapat dilihat pada Gambar 3.

Gambar 3. Struktur Organisasi UKM Waroeng Cokelat Ibu Yanthi

(Pemilik UKM)

Ibu Yanthi sebagai pemilik UKM Waroeng Cokelat mempunyai tugas yang paling banyak. Tugas Ibu Yanthi adalah mulai dari pemilihan bahan baku sampai menjaga hubungan baik ke konsumen. Secara garis besar tugas Ibu Yanthi adalah sebagai berikut, pemilihan bahan baku, pembelian bahan baku, memeriksa persediaan bahan baku, pembuatan penjadwalan produksi, menetapkan harga pokok, mencatat daftar pemesanan, memegang keuangan, mengembangkan produknya, memperluas jaringan kerja, menjaga hubungan baik dengan karyawan, konsumen dan instansi pemerintah serta swasta.

Karyawan bagian produksi merupakan karyawan tidak tetap yang digaji per minggu. Jumlah karyawan di bagian ini tidak tentu tergantung jumlah produksi atau jumlah pesanan. Bagian produksi mempunyai tugas dalam melakukan produksi sampai dengan pengemasan. Sedangkan karyawan pemasaran merupakan agen (tenaga penjual) yang bertugas memasarkan produk Waroeng Cokelat ke masyarakat luas. 4.1.3.Produk

UKM Waroeng Cokelat memproduksi dua produk yaitu permen (candy) cokelat dan kue (cookies) cokelat. Bahan bakunya berupa cokelat hitam, cokelat susu, dan cokelat putih. Permen cokelat yang diproduksi beraneka ragam bentuk, warna dan isi. Jenis permen yang ditawarkan berupa loly pop dan pralin (permen coklat yang menggunakan isi seperti kacang) dengan berbagai pilihan bentuk (hewan, hati, ucapan Happy Birthday, I Love U dan lain-lain), warna, ukuran, rasa serta isi (kacang mede, kacang tanah, kismis, essence makanan, dan lain-lain). Permen cokelat banyak digemari oleh anak-anak dan juga menjadi produk favorit pada saat hari Valentine.

29

rumah tangga. Permintaan produk ini sangat tinggi pada saat Hari Raya Idul Fitri dan Natal. Selain permen dan Cookies cokelat, UKM Waroeng Cokelat menerima pesanan souvenir dan parcel yang di dalamnya berupa produk cokelatnya. Konsumen dapat memesan bentuk souvenir dan parcel secara khusus, dapat dilihat pada Lampiran 9.

Waroeng Cokelat lebih banyak berproduksi berdasarkan pesanan dari konsumen. Tetapi selain itu mereka tetap memproduksi produk sebagai persediaan barang dagang dan agar karyawan tidak kehilangan pekerjaan walaupun tidak ada pesanan dari konsumen.

4.1.4.Pemasaran

UKM Waroeng Cokelat pada awalnya membuka toko untuk menjual produknya di depan rumah produksinya. Mereka menjual secara pasif dengan cara menunggu pembeli. Pada tahun 2005, Waroeng Cokelat mengubah cara penjualannya dengan menggunakan tenaga penjual (agen) untuk mendistribusikan produknya. Waroeng Cokelat dapat memperluas daerah pemasarannya secara tidak langsung dengan cara ini.

mendistribusikan produknya, UKM Waroeng Cokelat membuka stand pemesanan di Bandung. Hal ini telah dilakukan selama 2 tahun. 4.1.5.Keuangan

Pengaturan keuangan yang diatur langsung adalah Ibu Yanthi selaku pemilik UKM Waroeng Cokelat. Walaupun Ibu Yanthi seorang sarjana ekonomi, pencatatan keuangan di UKM ini sangat sederhana, hanya pengumpulan bukti pembelian dan penjualan serta pencatatan uang yang keluar. Modal usaha UKM Waroeng Cokelat berasal dari pinjaman dana dari Bank, Telkom dan investor perorangan.

4.2. SistemAkuntansi di UKM Waroeng Cokelat

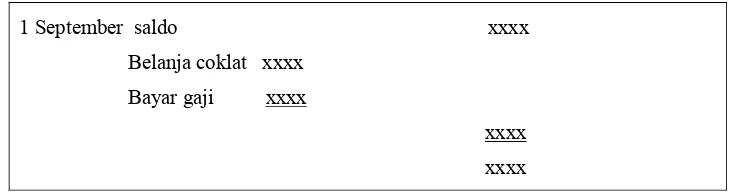

Sistem akuntansi merupakan salah satu sistem yang digunakan untuk memberikan informasi yang berhubungan dengan kegiatan keuangan suatu organisasi ataupun perorangan. Hasil yang dikeluarkan oleh sistem ini digunakan sebagai dasar pengambilan keputusan untuk kepentingan seseorang ataupun organisasi. Walaupun sangat penting, hampir seluruh masyarakat Indonesia belum menggunakan sistem akuntansi. Transaksi keuangan yang terdiri dari pengeluaran dan pemasukan hampir tidak pernah dicatat.

31

Gambar 4. Contoh Catatan Pengeluaran UKM Waroeng Cokelat

4.3.Proses Pembentukan Model Sistem Akuntansi

Pembentukan model sistem akuntansi di UKM Waroeng Cokelat dibantu dengan Software Microsoft Excel. Tahapan-tahapan yang dilakukan adalah pengklasifikasian nomor dan nama akun serta saldo awal akun, pembuatan jurnal, pembuatan buku besar, pembuatan laporan keuangan (neraca dan laporan laba rugi).

4.3.1.Klasifikasi Akun

Pengklasifikasian nomor dan nama akun di UKM Waroeng Cokelat dilihat dari kegiatan transaksi keuangan di UKM tersebut. Nama akun yang digunakan disesuaikan berdasarkan aktivitas transaksi keuangan yang sering dilakukan oleh UKM tersebut. Nomor dan nama akun digunakan dalam tahap-tahap selanjutnya. Nomor dan nama akun dapat dihapus dan ditambah jika diperlukan.

Nomor akun dimulai dari angka 1 untuk kelompok harta, angka 2 untuk kelompok hutang, angka 3 untuk kelompok modal, angka 4 untuk kelompok pendapatan dan angka 5 untuk kelompok biaya. Nomor dan nama akun yang digunakan di UKM Waroeng Cokelat dapat dilihat pada Tabel 10.

Tabel 10. Klasifikasi nomor dan nama akun di UKM Waroeng Cokelat

NO AKUN NAMA AKUN

1-10 Aktiva Lancar 1-11 Kas

1-12 Rek Bank – Mandiri 1-13 Rek Bank – BNI 1-14 Perlengkapan

1-15 Persediaan Barang Dagangan 1-16 Persediaan bahan baku

Lanjutan Tabel 10

NO AKUN NAMA AKUN

1-20 Aktiva Tetap 1-21 Peralatan Kantor

1-22 Akum. Peny. Peralatan kantor 1-23 Peralatan Produksi

1-24 Akum. Peny. Peralatan produksi 1-25 Tanah

1-31 Akum. Peny. Kendaraan 2-10 Hutang Lancar

2-11 HutangToko 32 (Toples)

2-12 Hutang PT Adiaseda Amendalis (Cokelat) 2-13 Hutang Toko Rafila (Keranjang) 2-14 Hutang Bogor Kreatif

2-15 Hutang Investor 1 2-16 Hutang Investor 2 2-17 Hutang Investor 3 2-18 Hutang Investor 4 2-20 Hutang Jangka Panjang 2-21 Hutang BNI 2-22 Hutang Telkom 3-10 Ekuitas

3-11 Modal

3-20 Laba Periode Berjalan 4-10 Penjualan Barang Dagangan 5-10 Biaya-biaya

5-11 HPP Barang Dagangan 5-12 Gaji Karyawan 5-13 Biaya Promosi 5-14 Biaya Transportasi 5-15 Biaya Listrik 5-16 Biaya Telepon 5-17 Biaya Sewa Kendaraan 5-18 Perawatan Aktiva 5-19 Biaya Konsumsi 5-20 Biaya ATK 5-21 Biaya bunga 5-22 Biaya gas 5-23 Biaya Air 5-24 Biaya Lain-lain

4.3.2.Neraca Saldo Awal

33

pengklasifikasikan yang telah dilakukan. Saldo awal yang dimaksud adalah saldo awal setiap akun yang berasal dari saldo akhir bulan sebelumnya ataupun hasil perhitungan transaksi yang telah dilakukan. 4.3.3.Jurnal Umum

Jurnal umum dibuat untuk menuliskan semua transaksi yang terjadi di UKM Waroeng Cokelat. Transaksi ini akan mempengaruhi dua atau lebih akun yang ada di bagian debet dan kredit. Pada jurnal ini terdapat beberapa komponen yang tersedia, antara lain:

1. Judul jurnal yang terdiri dari nama UKM dan tanggal periode jurnal tersebut. Nama UKM dan tanggal periode akan otomatis ada dan sesuai dengan sheet saldo awal akun.

2. Kolom komentar, berisikan keterangan bahwa catatan transaksi sudah seimbang atau belum antara sisi kredit dan debet. Komentar ini akan muncul secara otomatis, apabila jumlah sisi kredit dan debet seimbang maka yang akan muncul adalah komentar “PENCATATAN TRANSAKSI DITERIMA” dan apabila kedua sisi tidak seimbang maka yang akan muncul adalah komentar “SALDO TIDAK SEIMBANG, SILAHKAN CEK LAGI”.

3. Tanggal transaksi yang menginformasikan kapan transaksi yang dicatat terjadi.

4. Kolom keterangan merupakan kolom untuk mencatat kegiatan yang terjadi selama periode tertentu.

5. Kolom debet dan kredit terdapat tiga kolom yang sama yaitu kolom nomor akun, nama akun dan jumlah. Kolom nomor akun dipilih sesuai dengan transaksi yang terjadi mempengaruhi akun yang mana dan nama akun akan otomatis muncul jika nomor akun sudah dipilih. Ketika jumlah transaksi dimasukkan pada kolom jumlah di debet, maka secara otomatis kolom jumlah di sisi kredit pun akan memunculkan angka yang sama.

4.3.4.Buku Besar

Buku besar dibuat untuk mempermudah melihat transaksi-transaksi secara rinci per akunnya. Buku besar ini datanya merujuk dari jurnal umum, sehingga data dalam buku besar ini tidak ditulis secara manual, karena sudah secara otomatis akan muncul. Bagian-bagian dari buku besar ini antara lain:

1. Judul buku besar yang terdiri dari nama UKM dan tanggal periode buku besar tersebut. Nama UKM dan tanggal periode akan otomatis ada dan sesuai dengan sheet saldo awal akun.

2. Nomor akun yang berfungsi sebagai tempat pilihan untuk melihat akun yang akan dilihat.

3. Nama akun yang otomatis akan keluar ketika kita memilih nomor akun

4. Saldo awal yang merupakan informasi awal dari sebuah akun yang diperoleh dari sheet saldo awal akun.

5. Saldo akhir berasal dari jumlah terakhir keseluruhan transaksi sebuah akun pada suatu periode.

6. Kolom tanggal transaksi yang merujuk pada tanggal transaksi di jurnal akan muncul sesuai dengan akun yang dipilih sebelumnya pada nomor akun.

7. Kolom uraian transaksi pun akan muncul secara otomatis ketika nomor akun dipilih

8. Kolom debet dan kredit merupakan kolom nilai transaksi yang dilakukan per transaksi yang merujuk pada jurnal. Debet atau kredit yang diisi sesuai dengan akun yang dipilih, pada saat transaksi terjadi akun tersebut berada pada posisi kredit atau debet.

9. Kolom saldo merupakan hasil penjumlahan dari saldo transaksi sebelumnya ditambah transaksi yang terjadi pada kolom debet dan dikurangi pada kolom kredit.

35

4.3.5.Laporan Laba Rugi

Laporan keuangan lainnya adalah laporan keuangan laba rugi. Laporan ini menginformasikan laba atau rugi yang dihasilkan oleh perusahaan pada periode tertentu. Akun-akun yang terdapat dalam laporan laba rugi adalah akun pendapatan dan akun biaya. Pada laporan laba rugi ini terdapat unsur-unsur sebagai berikut:

1. Judul laporan laba rugi yang terdiri dari nama UKM dan tanggal periode laporan laba rugi tersebut. Nama UKM dan tanggal periode akan otomatis ada dan sesuai dengan sheet saldo awal akun.

2. Kolom keterangan yang memuat akun-akun yang terpengaruh di dalam laporan laba rugi. Akun-akun yang termasuk dalam laporan laba rugi adalah akun pendapatan dan akun biaya.

3. Terdapat kolom awal periode yang merupakan rujukan dari saldo awal akun. Untuk kolom periode berjalan dirujuk dari jurnal dan kolom akhir periode merupakan penjumlahan dari kolom akhir periode dan periode berjalan pada masing-masing akun.

4. Pada komponen pajak, jumlah nilainya diisi secara manual.

Dari hasil perhitungan pada form ini, nilai pada akhir periode akan ditransfer pada form laporan laba rugi yang akan dipublikasikan pada pihak eksternal UKM Waroeng Cokelat. Unsur-unsur yang terdapat pada form ini sama dengan form sebelumnya, hanya kolom awal periode dan periode berjalannya tidak ada. Dan pada kolom akhir periode diganti dengan kolom nilai.

4.3.6.Neraca

Neraca merupakan salah satu jenis dari laporan keuangan. Fungsi dari neraca ini adalah memberikan informasi tentang aktiva dan pasiva yang dimiliki oleh suatu perusahaan pada periode tertentu. Aktiva sendiri terdiri dari harta dan pasiva terdiri dari hutang serta modal.

penelitian ini berbentuk account. Ada dua kelompok besar yaitu kelompok pasiva pada sisi kanan dan kelompok aktiva pada sisi kiri dan kedua sisi ini harus sama total akhirnya pada awal periode dan akhir periode. Unsur-unsur yang terdapat pada neraca yang dibuat adalah sebagai berikut:

1. Judul neraca yang terdiri dari nama UKM dan tanggal periode neraca tersebut. Nama UKM dan tanggal periode akan otomatis ada dan sesuai dengan sheet saldo awal akun.

2. Sisi kiri atau sisi aktiva terdiri dari aktiva lancar dan aktiva tetap. Akun-akun yang terdapat pada aktiva lancar ditandai dengan nomor akun 1-1 seperti akun kas, akun bank BNI dan lainnya. Sedangkan untuk aktiva tetap ditandai dengan nomor akun 1-2 seperti tanah, kendaraan dan lainnya.

3. Sisi kanan atau sisi pasiva terdiri dari kelompok hutang yang merupakan akun-akun yang berangka nomor 2 serta kelompok ekuitas atau modal dengan nomor akun 3.

4. Pada setiap sisi terdapat kolom awal periode yang merupakan rujukan dari saldo awal akun. Untuk kolom periode berjalan dirujuk dari jurnal dan kolom akhir periode merupakan penjumlahan dari kolom akhir periode dan periode berjalan pada masing-masing akun. 5. Untuk nilai laba periode berjalan pada kolom periode berjalan

diperoleh dari laporan laba rugi pada periode yang sama.

Nilai pada kolom akhir periode pada form neraca ini, akan ditransfer pada form neraca yang akan digunakan untuk laporan keuangan ke pihak eksternal UKM Waroeng Cokelat. Form neraca ini terdiri dari:

1. Judul neraca yang terdiri dari nama UKM dan tanggal periode neraca tersebut. Nama UKM dan tanggal periode akan otomatis ada.

2. Nomor dan nama akun ditulis secara manual dan disesuaikan dengan form neraca pada sheet sebelumnya.

37

Ada beberapa bagian sistem akuntansi yang tidak dibuat seperti laporan arus kas, pengelolaan persediaan dan harga pokok. Hal ini dikarenakan pihak UKM Waroeng Cokelat tidak membutuhkannya. Dikarenakan pihak UKM masih dalam tahap pembelajaran menggunakan Microsoft Excel, sehingga sistem yang dibuat terbatas. Pihak UKM menginginkan suatu penelitian tersendiri untuk sistem pengelolaan persediaan. Hal ini dikarenakan UKM Waroeng Cokelat memproduksi banyak jenis produk, sehingga untuk bahan bakunya pun banyak jenisnya, sehingga diperlukan penelitiaan tersendiri untuk pengelolaan persediaan.

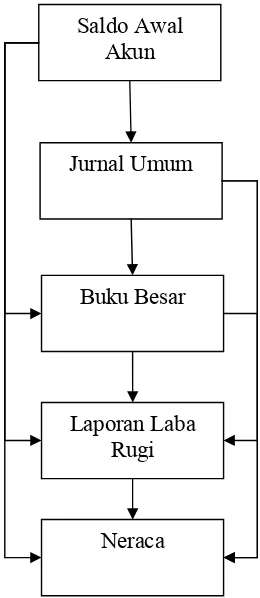

4.4.Siklus Kerja Model Sistem Akuntansi

Siklus kerja atau urutan kerja sistem akuntansi yang dibuat pada penelitian ini berdasarkan siklus akuntansi pada umumnya. Sebagian besar sistem telah terintegrasi satu sama lainnya, sehingga tidak semua dikerjakan secara manual. Penggunaan sistem ini dimulai dari mulai pengisian saldo awal masing-masing akun pada sheet saldo awal akun. Pengisian saldo awal dilakukan secara manual dan wajib dilakukan karena sheet ini sangat penting bagi buku besar, neraca dan laporan laba rugi.

Selanjutnya hal yang dilakukan adalah pencatatan semua transaksi pada jurnal umum. Pada jurnal umum yang dilakukan secara manual adalah pengisian tanggal transaksi, keterangan transaksi, jumlah transaksi dan pemilihan akun yang terpengaruh pada debet dan kredit. Selain itu kolom yang telah diisi secara manual, maka kolom yang lain akan secara otomatis terisi. Setelah semua transaksi diisi pada jurnal umum, dalam buku besar semua akan terisi secara otomatis. Pengguna sistem hanya memilih nomor akun yang akan dilihat, maka semua kolom yang ada akan terisi secara otomatis. Data yang ada pada buku besar merujuk pada jurnal umum.

neraca dan laporan laba rugi dari awal sudah disediakan. Urutan kerja sistem akuntansi yang dibuat dapat dilihat pada Gambar 5.

Gambar 5. Urutan Sistem Akuntansi

Tahapan penggunaan sistem akuntansi yang telah terbentuk adalah sebagai berikut:

1. Tulis nama perusahaan dan tanggal periode laporan yang ingin dibuat pada bagian judul di saldo awal akun.

2. Klasifikasikan akun-akun yang sering terjadi pada suatu perusahaan dan berikan nomornya sesuai peraturan akuntansi secara umum, letakkan pada saldo awal akun.

3. Klasifikasikan akun-akun yang ada ke dalam neraca dan laporan laba rugi sesuai dengan akuntansi secara umum.

4. Tuliskan saldo akhir akhir periode sebelumnya atau saldo awal periode yang akan dibuat pada saldo awal akun.

Saldo Awal Akun

Jurnal Umum

Buku Besar

Laporan Laba Rugi

39

5. Tuliskan transaksi-transaksi yang terjadi pada periode yang akan dibuat pada jurnal umum dan pilihlah akun-akun yang terpengaruh oleh transaksi tersebut pada kolom debet dan kredit serta tuliskan jumlah transaksinya pada kolom jumlah di kolom debet.

6. Jika pada periode berjalan ada pajak yang dibayarkan, maka tuliskan di laporan laba rugi.

7. Selanjutnya informasi sudah dapat dilihat dimasing-masing bagian sistem sesuai dengan informasi yang dibutuhkan.

4.5.Penerapan Sistem Akuntansi

Setelah model sistem akuntansi dibuat, sistem tersebut diterapkan ke UKM Waroeng Cokelat. Nomor dan nama akun terlebih dahulu telah dibuat dengan menyesuaikan aktivitas transaksi yang terjadi di UKM. Kegiatan transaksi yang terjadi didapat dari hasil wawancara dengan pemilik UKM. Setelah itu akun-akun yang telah ada diklasifikasikan ke dalam sheet neraca dan laporan laba rugi.

Setelah semua yang harus diisi secara manual terisi, yang dilakukan selanjutnya adalah mengisi saldo awal akun. Pada penelitian ini, yang akan menjadi contoh penerapan adalah transaksi bulan September 2008. Informasi saldo awal didapat dari pemilik UKM. Dalam pembuatan neraca saldo awal, banyak kendala yang dihadapi. Hal ini dikarenakan keterbatasan data pada UKM Waroeng Cokelat. Data saldo awal akun yang disertai nomor dan nama akun untuk bulan September dapat dilihat pada Lampiran 2.

secara rinci adalah kuitansi pengeluaran tidak disimpan rapi. Jurnal umum bulan September 2008 untuk UKM Waroeng Cokelat dapat dilihat pada Lampiran 3. Di bawah ini beberapa transaksi yang sering terjadi dan akun yang dipengaruhinya.

Tabel 11. Jenis-jenis Transaksi

Keterangan Debet Kredit

Penjualan Kas HPP

Penjualan barang dagang Persediaan barang dagang Pembeliaan bahan baku Persediaan bahan baku Kas

Pembayaran gaji Biaya gaji Kas

Setelah semua transaksi dimasukkan di Jurnal Umum maka akan secara otomatis semua data yang dibutuhkan pada masing-masing sheet (buku besar, neraca, laporan laba rugi) akan terisi. Dari penerapan ini maka dihasilkan data pada bulan September 2008 sebagai berikut:

1. Total pada jurnal umum baik dari sisi kredit dan debet adalah Rp 564.047.306.

2. Pada buku besar, kita dapat melihat lebih rinci transaksi yang terjadi dan mempengaruhi suatu akun. Dapat dilihat pada Lampiran 4 buku besar untuk akun kas pada UKM Waroeng Cokelat di bulan September 2008. 3. Pada Laporan laba rugi jumlah pendapatan yang diperoleh pada bulan

September 2008 adalah Rp 233.719.734. Sedangkan jumlah harga pokok penjualan senilai Rp 167.504.297 dan total biaya yang ada senilai Rp 11.617.175. Maka total laba yang diperoleh pada September 2008 adalah Rp 54.598.262. untuk bulan September 2008 tidak terdapat nilai pajak. Perhitungan Laporan laba rugi UKM Waroeng Cokelat bulan September 2008 dapat dilihat pada Lampiran 5. Sedangkan Laporan laba rugi UKM Waroeng Cokelat untuk bulan September 2008 dapat dilihat pada Lampiran 6.

41

ada senilai Rp 221.263.047. Untuk periode berjalan di sisi aktiva totalnya senilai Rp -17.441.328. Dan pada posisi pasiva senilai Rp -7.441.238. Sehingga pada akhir periode nilai neraca baik aktiva dan pasiva senilai Rp 369.026.309.

KESIMPULAN

5.1.Kesimpulan

Berdasarkan hasil dan pembahasan sebelumnya, maka dapat disimpulkan bahwa:

1. Transaksi-transaksi yang sering terjadi di UKM Waroeng Cokelat antara lain pembelian bahan baku, penjualan, penggunaan bahan baku, pembayaran gaji, listrik, air dan cicilan serta pengeluaran biaya untuk promosi. UKM Waroeng Cokelat belum menggunakan sistem akuntansi yang baku, laporan keuangan yang ada hanya pencatatan pengeluaran. 2. Proses pembentukan model sistem akuntansi di UKM Waroeng Cokelat

dimulai dari klasifikasi akun, pembentukan form neraca saldo awal, jurnal umum, buku besar, laporan laba rugi dan neraca. Model sistem akuntansi yang telah dibuat dan disesuaikan dengan transaksi keuangan UKM Waroeng Cokelat, antara lain (1) Neraca Saldo Awal, (2) Jurnal Umum, (3) Buku Besar, (4) Laporan Laba Rugi dan (5) Neraca.

3. Penerapan yang telah dilakukan berdasarkan data yang ada pada bulan September 2008 dihasilkan total nilai transaksi senilai Rp 564.047.306. Laba yang dihasilkan senilai Rp 54.598.262 dan pada neraca per 30 September 2008 dihasilkan Rp 369.026.309.

5.2.Saran

Saran yang dapat diberikan untuk penelitian selanjutnya dan saran untuk UKM Waroeng Cokelat dalam membangun sistem akuntansi bagi UKM, antara lain:

1. Model sistem akuntansi yang telah dibuat, dapat dikembangkan lagi dengan menambahkan laporan arus kas, pengelolaan persediaan dan harga pokok produksi. Model sistem akuntansi juga dapat dikembangkan dengan menggunakan sistem database seperti Microsoft Access ataupun Visual Basic untuk lebih mempermudah UKM.

43

pembelian barang agar disimpan dengan baik, sehingga pada saat penggunaan model sistem akuntansi, informasi yang dihasilkan lebih akurat.

3. Penelitian selanjutnya agar penerapan model sistem akuntansi sebaiknya dilakukan lebih mendalam, sehingga pengukuran keefektifan dan keefesiensiannya dapat dilakukan dan informasi yang didapat lebih akurat. 4. Sebaiknya pihak UKM Waroeng Cokelat dapat melanjutkan penggunaan

DAFTAR PUSTAKA

Arifin, J dan Wicaksono. 2006. Komputer Akuntansi dengan Microsoft Excel. Elex Media Computindo, Jakarta.

Fansuri. 2006. Analisis Perumusan dan Penerapan Sistem Akuntansi pada UKM, Studi Kasus UKM OZI Aircraft Bogor. Skripsi pada Fakultas Ekonomi Manajemen, Institut Pertanian Bogor, Bogor.

Horngren T, C. 2006. Akuntansi Biaya. Erlangga. Jakarta.

Mcleod, Hr, R. 2004. Sistem Informasi Manajemen (Versi Bahasa Indonesia), Jilid 1. Prehallindo, Jakarta.

Modul Online. 2009. Struktur Dasar Akuntansi. http://www.e-dukasi.net. [28 Januari 2009].

Sinar Harapan 2008. Simpanan UKM di Kota Bogor Capai Rp 5,8 Milyar. http://www.sinarharapan.com. [28 oktober 2008].

Utami, P. N. 2007. Perumusan dan Penerapan Sistem Informasi Akutansi Untuk Mengevaluasi Kinerja Keuangan. Skripsi pada Fakultas Ekonomi Manajemen, Institut Pertanian Bogor, Bogor.

Wahana Komputer. 2007. Microsoft 2007. Andi, Yogyakarta.

Lampiran 1. Daftar Pertanyaan Wawancara

I.Daftar Pertanyaan Profil UKM

1. Apakah nama UKM yang Bapak/Ibu dirikan? 2. Siapa nama pendiri UKM ini?

3. Apa visi dan misi dari UKM ini? 4. Tahun berapa UKM ini didirikan? 5. Dimana UKM ini didirikan?

6. Produk apa saja yang dijual oleh UKM ini? 7. Berapa jumlah karyawan UKM ini?

8. Bagaimana UKM ini memasarkan produknya?

9. Apa yang diharapkan dan dicita-citakan oleh UKM ini?

II.Identifikasi Pencatatan Keuangan UKM

1. Data keuangan apa saja yang dimiliki oleh UKM? 2. Apakah UKM mengetahui tentang Sistem Akuntansi?

3. Apakah ada Sistem Akuntansi di UKM ini? Seperti apa Sistem Akuntansi yang ada?

4. Sistem Akuntansi yang seperti apa yang dibutuhkan UKM pada saat ini? 5. Apakah UKM ingin menerapkan Sistem Akuntansi?

6. Apakah UKM meminta bukti pembelian dan apakah bukti tersebut disimpan?

7. Apakah UKM meminta bukti penjualan dan apakah bukti tersebut disimpan?

III.Identifikasi Kondisi Keuangan UKM A. Aktiva (Harta)

1.Transaksi penjualan dilaksanakan secara tunai atau kredit?

2.Apakah dalam bertransaksi sering menggunakan uang kas atau uang tunai?

47

Lanjutan Lampiran 1.

5.Apakah UKM melakukan penjualan barang jadi?

6.Apakah UKM memiliki aktiva tetap seperti bangunan, kendaraan ataupun yang lainnya? Sebutkan!

B. Hutang

1.Apakah UKM sering melakukan transaksi pembelian secara kredit? 2.Apakah UKM melakukan pembayaran pajak penjualan?

3.Apakah UKM meminjam uang di bank atau dilembaga lain sebagai modal?

C. Ekuitas

1.Apakah modal UKM ini merupakan modal sendiri?

2.Apakah pemilik sering melakukan penarikan tunai dari UKM untuk keperluan sendiri?

3.Apakah keuntungan yang diperoleh dijadikan modal untuk kegiatan UKM selanjutnya?

D. Pendapatan dan Harga Pokok

1.Pendapatan UKM selama ini berasal dari aktivitas penjualan apa saja? Apakah barang setengah jadi atau barang jadi?

2.Apakah selama ini UKM menghitung harga pokok produksi dari barang yang dijual?

3.Apakah selama ini UKM menghitung harga pokok penjualan dari barang yang dijual?

4.Apakah UKM sering memberikan diskon penjualan kepada konsumen? 5.Apakah UKM sering menerima pengembalian barang dari konsumen

karena alasan tertentu?

6.Apakah UKM berproduksi karena ada pesanan atau berproduksi tanpa ada pesanan?

E. Beban-beban

1.Beban operasional apa saja yang sering dibayarkan UKM selama aktivitas produksi berlangsung? Sebutkan!

Lanjutan Lampiran 1.

IV.Identifikasi Aktivitas Pendukung

1. Apakah UKM melakukan pengelolaan persediaan yang dimiliki? 2. Siapa saja nama pemasok bahan baku ke UKM?

49

Lampiran 2. Neraca Saldo Awal UKM Waroeng Cokelat Bulan September 2008

Lampiran 3. Jurnal Umum UKM Waroeng Cokelat Bulan September 2008

73

Lampiran 4. Buku Besar UKM Waroeng Cokelat Untuk Akun Kas

Lampiran 5. Proses Laporan Laba Rugi UKM Waroeng Cokelat Bulan September 2008