1 BAB II

KAJIAN PUSTAKA

2.1 Profitabilitas

Profitabilitas menurut Brigham dan Daves (2010) adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Menurut Chen (2004), profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan dan mengukur tingkat efisiensi operasional dan efisiensi dalam menggunakan modal kerja yang dimiliki. Pengukuran profitabilitas dapat menggunakan beberapa indikator seperti laba operasi, laba bersih, tingkat pengembalian investasi / aktiva, dan tingkat pengembalian ekuitas pemilik modal atau perusahaan. Tanpa adanya keuntungan, akan sangat sulit bagi perusahaan untuk menarik modal dari luar. Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian prestasi perusahaan. Sebagai indikator kemampuan perusahaan dalam memenuhi kewajiban bagi para pemilik modal, laba perusahaan juga merupakan elemen dalam menentukan nilai perusahaan. Efektivitas dinilai dengan menghubungkan laba bersih yang didefinisikan dalam berbagai rasio terhadap aktiva, misalnya rasio profitabilitas.

Husnan (2012) menyatakan bahwa rasio profitabilitas digunakan untuk mengukur efisiensi penggunaan aktiva perusahaan yang dapat dikaitkan dengan tingkat penjualan yang diciptakan. Analisis profitabilitas menekankan pada kemampuan perusahaan dalam menggunakan modal kerja yang ada untuk menghasilkan laba pada periode tertentu yang diukur melalui rasio – rasio profitabilitas.

2 Profitabilitas dapat dinilai dengan berbagai cara tergantung pada laba dan aktiva atau model mana yang akan diperbandingkan antara satu dengan yang lainnya. Brigham dan Dave (2012), menyatakan bahwa rasio profitabilitas dibagi menjadi 5 yaitu Gross Profit Margin, Net Profit Margin, Return on Investment, Return on Equity, dan Earning Power.

1) Gross Profit Margin (GPM)

Gross Profit Margin berfungsi untuk mengukur tingkat pengembalian keuntungan kotor terhadap penjualan bersihnya. Gross Profit Margin dapat diketahui dengan perhitungan sebagai berikut :

𝐺𝑃𝑀 =𝐺𝑟𝑜𝑠𝑠 𝑃𝑟𝑜𝑓𝑖𝑡 𝑁𝑒𝑡 𝑆𝑎𝑙𝑒𝑠 2) Net Profit Margin (NPM)

Net Profit Margin berfungsi untuk mengukur tingkat kembalian keuntungan bersih terhadap terhadap penjualan bersihnya.

𝑁𝑃𝑀 = 𝑁𝑒𝑡 𝐼𝑛𝑐𝑜𝑚𝑒 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥 𝑁𝑒𝑡 𝑆𝑎𝑙𝑒𝑠

Nilai NPM berada diantara 0 dan 1, dimana semakin besar nilainya mendekati 1, maka ini berarti semakin efisien biaya yang dikeluarkan dan semakin besar juga tingkat kembalian keuntungan bersih.

3) Return on Equity (ROE)

Return on Equity merupakan tingkat pengembalian atas ekuitas pemilik perusahaan. Ekuitas pemilik adalah jumlah aktiva bersih perusahaan. ROE mengukur kemampuan perusahaan memperoleh laba yang

3 tersedia bagi pemegang saham perusahaan. ROE dapat diketahui dengan perhitungan sebagai berikut (Sartono, 2011) :

ROE =Laba Setelah Pajak

Modal Sendiri X 100% 4) Return on Asset (ROA)

Pada penelitian ini, profitabilitas dihitung dengan Return on Asset (ROA). Return on Asset (ROA) digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan penggunaan seluruh aktiva perusahaan yang dimiliki (Tandelilin, 2010). ROA dapat dihitung dengan perhitungan sebagai berikut :

ROA =Laba Setelah Pajak

Total Aktiva X 100%

Pengukuran profitabilitas dengan cara diatas memiliki keunggulan dan kelemahan. Keunggulannya adalah :

a) Apabila perusahaan telah menjalankan prinsip akuntansi dengan baik, maka teknik analisis tersebut dapat dipakai oleh manajemen untuk mengukur efisiensi penggunaan modal kerja, efisiensi produksi dan efisiensi penjualan. Apabila perusahaan pada suatu periode telah mencapai operating assets turn over sesuai dengan standar, maka perhatian menajemen dapat dicurahkan pada usaha peningkatan efisiensi sektor produksi dan penjualan. Bila profit margin telah mencapai yang ditetapkan, sedangkan operating asset turn over masih dibawah target yang ditetapkan, maka perhatian

4 manajemen terfokus pada usaha memperbaiki kebijakan investasi dalam modal kerja maupun aktiva tetap.

b) Apabila perusahaan memiliki data industri sehingga dapat diperoleh rasio industri, maka analisis tersebut dapat dapat dipakai sebagai pembanding efisiensi modal kerja perusahaan dengan perusahaan lain yang sejenis, sehingga dapat diketahui apakah perusahaan berada di dalam atau di bawah standar industri. Dengan demikian, akan dapat diketahui dimana kelemanahan dan kekuatan perusahaan bila dibandingkan dengan perusahaan dalam industri.

c) Analisis ini dapat digunakan untuk mengukur efisiensi tindakan yang dilakukan oleh divisi atau bagian dengan mengalokasikan semua biaya dan modal ke dalam bagian yang bersangkutan. d) Analisis ini juga dapat digunakan untuk mengukur profitabilitas dari

masing – masing produk yang dihasilkan perusahaan.

e) Selain berguna untuk keperluan kontrol, juga berguna untuk keperluan perencanaan, misalnya sebagai dasar pengambilan keputusan jika perusahaan akan melakukan ekspansi.

Disamping keunggulan, pengukuran tersebut memiliki kelemahan yaitu :

a) Pada perhitungan ini ada kelemahan dalam membandingkan rate of return suatu perusahaan dengan perusahaan lainnya yang sejenis, mengingat bahwa praktek akuntansi yang digunakan oleh setiap perusahaan adalah berbeda.

5 b) Kelemahan lain terletak pada adanya fluktuasi nilai uang (daya beli). Suatu peralatan tertentu yang dibeli dalam keadaan inflasi nilainya berbeda dengan keadaan pada waktu tidak inflasi, hal ini akan berpengaruh dalam menghitung investment turnover dan profit margin.

c) Dengan menggunakan analisis tersebut saja tidak akan dapat digunakan untuk menganalisis perbandingan antara dua perusahaan atau lebih dengan mendapatkan kesimpulan yang memuaskan. 2) Earning Power (EP)

Rasio ini menunjukkan pula tingkat efisiensi investasi yang tampak pada tingkat perputaran aktiva. Profitabilitas yang dihitung dengan earning power adalah laba operasi atau laba sebelum pajak. Menurut Riyanto (2011), earning power dihitung dengan membandingkan laba operasi dengan modal sendiri dan modal asing yang dipergunakan untuk menghasilkan laba tersebut. Rasio ini menunjukkan seberapa besar laba operasi yang bisa diperoleh dan seluruh aktiva yang dimiliki perusahaan. Bagi perusahaan pada umumnya, masalah rentabilitas adalah lebih penting dari masalah laba, karena laba yang besar saja belumlah merupakan ukuran bahwa perusahaan telah bekerja secara efisien. Efisien baru dapat diketahui setelah membandingkan laba yang diperoleh dengan modal yang dipergunakan untuk memperoleh laba tersebut.

6 2.2 Pengertian Modal Kerja

Modal kerja merupakan kelebihan aktiva lancar terhadap utang jangka pendek (Djarwanto, 2010). Menurut Keown et al (2010), modal kerja adalah investasi total perusahaan pada aktiva lancar atau aktiva yang diharapkan dapat dikonversi menjadi kas dalam waktu satu tahun atau kurang dari satu tahun atau kurang dari satu tahun. Modal kerja juga didefinisikan sebagai modal yang digunakan untuk membiayai operasional perusahaan sehari- hari, terutama yang memiliki jangka waktu pendek. Modal kerja yang cukup merupakan hal yang sangat penting bagi perusahaan karena dengan modal kerja yang cukup, memungkinkan perusahaan untuk beroperasi dengan seekonomis mungkin dan perusahaan tidak mengalami kesulitan atau bahaya – bahaya yang mungkin timbul karena adanya krisis atau kekacauan keuangan (Munawir, 2007).

Mengenai pengertian modal kerja, dikemukakan beberapa konsep yaitu (Riyanto, 2011) :

1) Konsep Kuantitatif

Konsep ini berdasarkan pada kuantitas dari dana yang tertanam pada unsur– unsur aktiva lancar dimana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva dimana dana yang tertanam di dalamnya akan dapat bebas kembali dalam waktu yang pendek. Modal kerja menurut konsep ini adalah keseluruhan dari jumla aktiva lancar dan sering disebut modal kerja bruto (gross working capital).

2) Konsep Kualitatif

Pengertian modal kerja ini dikaitkan dengan besarnya jumlah hutang lancar atau hutang yang harus segera dibayar. Dengan demikian, maka sebagian

7 dari aktiva lancar harus disediakan untuk memenuhi kewajiban finansial yang harus segera dilakukan, dimana bagian aktiva lancar ini tidak boleh digunakan untuk membiayai operasi perusahaan untuk menjaga likuiditasnya. Modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar – benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya, yaitu yang merupakan kelebihan aktiva lancar di atas utang lancarnya, sering disebut modal kerja neto (net working capital).

3) Konsep Fungsional

Konsep fungsional mendasarkan pada fungsi dari dana dalam penghasilan pendapatan. Setiap dana yang digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan. Modal kerja dalam konsep ini adalah keseluruhan aktiva ditambah penyusutan dari aktiva tetap pada tahun bersangkutan.

Taylor dan Riyanto (2011) mengklasifikasikan modal kerja menjadi dua yaitu : a) Modal Kerja Permanen (Permanent Working Capital) yaitu modal kerja yang

harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya, atau modal kerja yang secara terus menerus diperlukan untuk kelancaran usaha. Modal kerja ini dapat dibedakan menjadi :

1) Modal Kerja Primer (Primary Working Capital) yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

8 2) Modal Kerja Normal (Normal Working Capital) yaitu modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal atau dinamis.

b) Modal Kerja Variabel (Variable Working Capital) yaitu modal kerja yang jumlahnya berubah – ubah sesuai dengan perubahan keadaan. Modal kerja ini dibedakan antara lain :

1) Modal Kerja Musiman (Seasonal Working Capital) yaitu modal kerja yang jumlahnya berubah – ubah disebabkan karena fluktuasi musiman.

2) Modal Kerja Siklis (Cyclical Working Capital) yaitu modal kerja yang jumlahnya berubah – ubah yang disebabkan karena fluktuasi konjungtur. 3) Modal Kerja Darurat (Emergency Working Capital) yaitu modal kerja yang

jumlahnya berubah ubah disebabkan oleh karena adanya keadaan darurat yang tidak diketahui sebelumnya (misalnya ada pemogokan buruh, banjir, perubahan keadaan ekonomi yang mendadak).

Pada penelitian ini, modal kerja yang dimaksudkan adalah modal kerja menurut konsep kuantitatif yaitu keseluruhan aktiva lancar yang dimiliki oleh perusahaan atau dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan. Elemen – elemen modal kerja bruto terdiri dari kas, piutang dan persediaan (Husnan, 2012). Masing – masing elemen modal kerja tersebut wajib dikelola agar berada pada keadaan optimal.

1) Kas (Cash)

Kas dan surat berharga lazim disebut sebagai alat liquid. Investasi pada alat likuid karena adanya ketidak pastian antara arus kas masuk dan keluar. Kas

9 dan surat berharga merupakan jenis aktiva yang paling likuid bagi perusahaan. Pengertian kas adalah seluruh uang tunai yang ada di tangan (cash on hand) dan dana tersimpan di bank dalam berbagai bentuk seperti deposito dan rekening Koran. Kas menggambarkan kemampuan perusahaan untuk membayar kewajiban pada saat jatuh tempo. Kas sangat dibutuhkan bagi perusahaan untuk menjalankan operasi usahanya. Tujuan dasar pengelolaan kas adalah untuk meminimumkan saldo kas dengan tetap memperhatikan kemampuan perusahaan untuk memenuhi kewajibannya. Cara untuk menentukan kas yang optimal sangat tergantung pada trade off antara tingkat bunga dengan biaya transaksi. Jika kondisi yang akan datang diketahui dengan pasti, maka akan sangat mudah menentukan jumlah kas yang optimal.

Investasi berupa kas dan surat berharga merupakan investasi pada aktiva dengan risiko lebih kecil jika dibandingkan dengan investasi berupa barang atau proyek, sehingga return yang diperoleh pun lebih kecil. Perusahaan yang mempunyai investasi dalam kas cukup besar mungkin akan terhindar dari kesulitan keuangan. Kas yang berlebihan juga dapat menyebabkan berkurangnya nilai perusahaan karena hilangnya kesempatan memperoleh pendapatan. (Weston, 2008). Manajemen modal kerja yang sehat memerlukan pengelolaan jumlah kas yang cukup untuk kepentingan tertentu, yaitu :

a) Perusahaan perlu memiliki jumlah kas agar bisa memanfaatkan potongan harga dalam pembelian barang.

b) Jumlah kas yang memadai sangat berguna bagi perusahaan untuk mengambil peluang bisnis yang menguntungkan.

10 c) Karena dalam analisis kredit, rasio lancar (current ratio) dan rasio cair (acid ratio) merupakan tolak ukur yang utama. Perusahaan harus mencapai standar rasio yang berlaku.

d) Perusahaan harus memiliki tingkat likuiditas yang cukup untuk menanggulangi keadaan darurat.

2) Piutang (Account Receivable)

Piutang adalah hak atau tuntutan terhadap debitur yang timbul karena penjualan barang atau jasa dilakukan secara kredit. Pemberian kredit kepada konsumen umumnya dilakukan untuk memperbesar penjualan. Peningkatan penjualan dapat meningkatkan profitabilitas perusahaan. Peningkatan piutang juga membutuhkan tambahan biaya untuk analisis kredit dan penagihan piutang serta kemungkinan piutang yang macet tidak dapat tertagih. Piutang harus dikelola dengan baik, oleh karena itu diperlukan analisis ekonomi yang bertujuan untuk menilai apakah manfaat memliki piutang lebih besar atau lebih kecil dari biayanya. Apabila manfaat lebih besar dari biaya, maka memiliki piutang dapat dibenarkan secara ekonomi. Mengendalikan piutang perusahaan perlu menetapkan kebijakan kreditnya. Kebijaksanaan ini akan berfungsi sebagai standar pengendalian kredit.

Banyaknya dana perusahaan yang terikat dalam piutang sangat ditentukan oleh volume penjualan kredit, syarat pembayaran kredit, ketentuan pembatasan kredit, kebijaksanaan pengumpulan piutang dan kebiasaan membayar dari para pelanggan (Riyanto, 2011). Semakin longgar persyaratan pembayaran yang diberikan, maka jumlah piutang yang tertanam dalam operasionalnya akan semakin besar.

11 Investasi yang paling besar dalam aktiva lancar untuk sebagian besar perusahaan industry adalah persediaan. Dikatakan investasi karena terikatnya modal dalam persediaan sehingga tidak dapat dipergunakan untuk kepentingan lainnya. Perputaran persediaan sangat menentukan jumlah modal yang terikat di dalamnya. Semakin cepat perputaran persediaan berarti semakin kecil modal yang harus diinvestasikan dalam persediaan.

Persediaan dapat diklasifikasikan menjadi 4, yaitu : perlengkapan, bahan baku, barang dalam proses dan barang jadi (Brigham and Dave 2013). Besarnya nilai persediaan ditentukan oleh kebijakan pengelolaan persediaan dan proses produksi perusahaan.persediaan diperlukan agar perusahaan dapat memenuhi pesanan konsumen dalam waktu yang cepat dan juga menjaga kelancaran operasi usaha perusahaan. Jika perusahaan menyimpan persediaan dalam jumlah yang besar, berarti perusahaan akan menganggung biaya penyimpanannya. Jika perusahaan menyimpan persediaan dalam jumlah yang kecil, berarti perusahaan akan menanggung biaya pemesanan yang berulang – ulang. Kesalahan penetapan jumlah investasi dalam persediaan akan mengurangi profit perusahaan. ditinjau dari segi neraca, maka persediaan akan berupa barang atau bahan yang tersisa atau barang – barang yang siap dijual dalam periode normal perusahaan.

2.3 Manajemen Modal Kerja

Manajemen modal kerja (working capital management) merupakan manajemen dari elemen- elemen aktiva lancar dan elemen - elemen hutang lancar. Scherr (1989), menyatakan bahwa manajemen modal kerja adalah pengelolaan aset dan kewajiban

12 jangka pendek (current) perusahaan secara individual maupun dalam satuan agregat. Pengelolaan keuangan jangka pendek disebut juga dengan manajemen modal kerja (working capital management), dimana keputusan pembiayaan jangka pendek biasanya melibatkan arus kas masuk dan keluar yang terjadi di dalam satu tahun (Ross, Westerfield dan Jaffe, 2010). Modal kerja digunakan untuk membiayai aktivitas operasional jangka pendek yang dilakukan oleh perusahaan, seperti pembelian bahan baku, biaya transportasi, gaji karyawan, biaya bungan pembiayaan jangka pendek dan pengeluaran lainnya yang bersifat jangka pendek.

Tujuan utama pengelolaan modal kerja ialah memastikan perusahaan memiliki kemampuan untuk melakukan proses bisnis secara berkelanjutan dengan arus kas yang cukup untuk melakukan pembayaran utang jangka pendek yang telah jatuh tempo dan biaya operasional dimasa yang akan datang (Azhar dan Noriza, 2010). Manajemen modal kerja diyakini sangat berpengaruh terhadap tingkat likuiditas dan profitabilitas suatu perusahaan. Berdasarkan modal kerja ini, para investor dapat menilai kinerja suatu perusahaan efektif atau efisien dalam melakukan aktivitas operasionalnya. Suatu perusahaan jika memiliki kinerja yang tidak efisien, penagihan piutang tertunda atau banyaknya persediaan yang menumpuk di gudang, maka dapat mengakibatkan meningkatnya jumlah modal kerja. Sehingga, berdasarkan perkembangan manajemen keuangan modern, tujuan pengelolaan modal kerja adalah meningkatkan nilai pemegang saham dengan menghindari keputusan investasi jangka pendek dengan NPV negatif (Emery, Finnerty dan Stowe, 2007).

Perusahaan akan selalu berusaha mengelola modal kerjanya secara efektif dan efisien. Optimalisasi keseimbangan modal kerja berarti meminimalkan kebutuhan

13 modal kerja dan memaksimumkan pendapatan (Azhar dan Noriza, 2010). Menurut Eljelly (2004), pengelolaan modal kerja yang efisien melibatkan perencanaan dan pengendalian aset lancar dan kewajiban lancar dengan cara menghilangkan risiko ketidak mampuan dalam memenuhi kewajiban jangka pendek serta menghindari investasi berlebihan dalam aset. Pengelolaan modal kerja yang efektif merupakan prinsip dasar dari keseluruhan strategi perusahaan untuk menciptakan nilai bagi pemegang saham (Deloof, 2003). Perusahaan sebaiknya menjaga tingkat optimal modal kerja untuk memaksimalkan nila perusahaannya (Gill, 2011). Beberapa sasaran yang ingin dicapai oleh manajemen modal kerja adalah :

a) Memaksimalkan nilai perusahaan dengan mengelola aktiva lancar sehingga tingkat pengembalian investasi marjinal adalah sama atau lebih besar dari biaya modal yang digunakan untuk membiaya aktiva tersebut.

b) Meminimalkan biaya yang digunakan untuk membiayai aktiva lancar. c) Pengawasan terhadap arus dana dalam aktiva lancar dari ketersediaan dana

dari sumber utang sehingga perusahaan selalu dapat memenuhi kewajiban keuangannya ketika jatuh tempo.

Pentingnya manajemen modal kerja perusahaan, terutama bagi kesehatan keuangan dan kinerja perusahaan adalah (Khasmir, 2010) :

a) Kegiatan seorang manajer keuangan lebih banyak dihabiskan di dalam kegiatan operasional perusahaan dari waktu kewaktu.

b) Keputusan modal kerja dapat berpengaruh secara berarti terhadap risiko, return dan harga saham.

14 c) Investasi dalam aktiva lancar sangat cepat berubah. Perubahan tersebut akan

berpengaruh terhadap modal kerja perusahaan.

d) Dalam praktiknya, lebih dari separuh total aktiva merupakan bagian dari aktiva lancar (modal kerja perusahaan).

e) Khusus bagi perusahaan kecil manajemen modal kerja sangat penting karena investasi dalam aktiva tetap dapat ditekan dengan menyewa, tetapi investasi lancar dalam piutang dan persediaan tidak dapat dihindarkan harus segera terpenuhi.

f) Bagi perusahaan yang relatif kecil, fungsi modal kerja merupakan hal yang sangat penting. Hal ini disebabkan karena perusahaan kecil relatif terbatas untuk memasuki pasar dengan modal besar dan jangka panjang. Pendanaan perusahaan lebih mengandalkan pada utang jangka pendek, yang tentunya dapat mempengaruhi modal kerja.

g) Terdapat hubungan yang sangat erat antara pertumbuhan penjualan dengan kebutuhan modal kerja. Kenaikan penjualan berkaitan dengan tambahan piutang, persediaan dan juga saldo kas, demikian pula sebaliknya.

2.4 Pentingnya Manajemen Modal Kerja

Pengelolaan manajemen modal kerja merupakan hal yang penting karena adanya ketidakpastian (uncertainty) yang menimbulkan risiko dalam proses bisnis seperti ketidakpastian permintaan, harga pasar, kualitas dan ketersediaan bahan baku dari

15 pemasok (Scherr, 1989). Ketidakpastian dapat disebabkan dari keterbatasan kapasitas pabrik dan teknologi, perbedaan tingkat suku bunga antara peminjaman dan pemberian dana dengan risiko pendanaan yang sama, informasi yang bersifat asimetris sehingga tidak mencerminkan harga sesungguhnya, pasar persaingan tidak sempurna dan faktor lainnya. Ketidakpastian ini menyebabkan sulitnya memprediksi arus kas dimasa yang akan datang sehingga menimbulkan biaya penambahan dana untuk memenuhi pengeluaran tidak terduga yang terjadi karena adanya ketidapastian. Dalam menghadapi ketidakpastian ini, pengelolaan modal kerja memiliki peran yang penting dalam mempertahankan kondisi keuangan yang sehat.

Alasan yang mendasari pentingnya manajemen modal kerja :

1) Aktiva lancar dari perusahaan baik perusahaan manufaktur maupun perusahaan jasa memiliki jumlah yang cukup besar dibandingkan dengan jumlah aktiva secara keseluruhan.

2) Untuk perusahaan kecil, hutang jangka pendek merupakan sumber utama bagi pendanaan eksternal.

3) Manajer keuangan dan anggotanya perlu memberikan porsi waktu yang sesuai untuk pengelolaan tentang hal- hal yang berkaitan dengan modal kerja. 4) Keputusan modal kerja berdampak langsung terhadap risiko, laba dan harga

saham perusahaan.

5) Adanya hubungan yang langsung antara pertumbuhan penjualan dengan kebutuhan dana untuk membiayai aktiva lancar.

16 Kebijakan modal kerja berpengaruh dengan target dari tingkat masing- masing aset lancar dan bagaimana pembiayaan atas aset lancar tersebut (Brigham dan Dave, 2013). Pengelolaan modal kerja yang menguntungkan bagi perusahaan jika memiliki peluang investasi aset jangka pendek dengan pembiayaan jangka pendek. Pembiayaan jangka pendek lebih menguntungkan dari sisi biaya yang lebih murah jika dibandingkan dengan pembiayaan jangka panjang (Emery, Finnerty dan Stowe, 2007). Menurut pengelolaannya, modal kerja memiliki tiga strategi fundamental sebagai dasar dalam pengambilan keputusan yaitu :

a) Maturity Matching atau Moderate Approach

Melalui pendekatan ini, perusahaan meminimasi risiko dimana perusahaan tidak dapat membayar kewajibannya dengan menyesuaikan jatuh tempo aset dan kewajiban. Perusahaan membiayai komponen aset lancar dalam variasi musiman dengan kewajiban jangka pendek yang sama jatuh temponya. Pinjaman jangka pendek dalam pendektan ini mencapai titik nol pada titik terendah musiman. Sebaliknya perusahaan membiayai komponen aset lancar permanen dan aset tetap dengan kewajiban jangka panjang dan modal. Berikut ilustrasi diagram maturity matching :

17 Gambar 2.1 Maturity Matching

Sumber : Brigham dan Dave (2013). Hal 743

Pendekatan ini menggunakan strategi moderat dimana perusahaan menjaga keseimbangan jumlah kas, surat - surat berharga dan persediaan. Demikian juga dengan kebijakan kredit yang dijalankan, sehingga sehingga menghasilkan jumlah piutang yang seimbang. b) Aggressive Approach

Dengan pendekatan aggressive approach, perusahaan lebih banyak menggunakan pembiayaan jangka pendek dibandingkan dengan pembiayaan jangka panjang. Dengan demikian, tujuannya adalah untuk meningkatkan profitabilitas.

18 Gambar 2.2 Aggressive Approach

Sumber : Brigham dan Dave (2013). Hal 743

Pendekatan ini menggunakan restrictive strategy dimana perusahaan menjaga kas, surat - surat berharga dan persediaan dalam jumlah yang minimal. Kebijakan kredit yang dijalankan ketat, sehingga meminimalkan jumlah piutang.

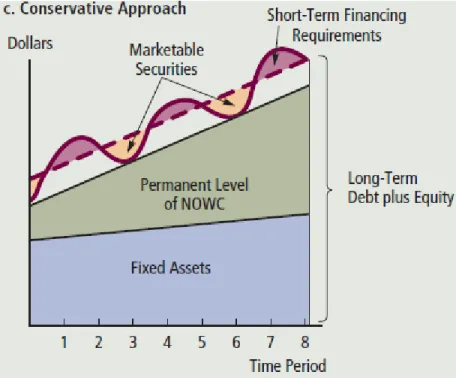

d) Conservative Approach

Pada pendekatan ini, diasumsikan bahwa perusahaan akan selalu mendapatkan dana. Pada saat kondisi ekonomi memburuk dan perusahaan akan mengalami kesulitan, dana akan tersedia tetapi dengan biaya yang lebih tinggi. Guna mencegah risiko kredit tersebut, maka digunakan pembiayaan jangka panjang yang lebih banyak dan

19 pembiayaan jangka pendek yang lebih sedikit daripada matching approach.

Pembiayaan jangka panjang digunkan untuk membiayai aset tetap, aset lancar permanen dan sebagian aset lancar sementara. Ketika kebutuhan aset tinggi, perusahaan menggunakan pembiayaan jangka pendek. Perusahaan menggunakan pembiayaan jangka panjang dan menginvestasikan kelebihan dana pada surat- surat berharga, sehingga perusahaan membentuk safety margin ketika kebutuhannya rendah.

Gambar 2.3 Conservative Approach Sumber : Brigham and Dave (2013). Hal 743

Pendekatan ini menggunakan strategi fleksibel dimana perusahaan memiliki kas, surat berharga dan persediaan yang besar. Kebijakan

20 kredit yang dijalankan lebih longgar sehingga menghasilkan jumlah piutang yang besar.

2.6 Biaya Modal Kerja

Mengelola modal kerja memiliki trade off antara biaya yang meningkat dan menurun akibat dari tingkat investasi. Biaya yang meningkat dari tingkat investasi di aset lancar disebut carrying cost. Biaya yang menurun akibat meningkatnya level investasi di aset lancar disebut shortage cost. Berikut adalah elemen- elemen biaya yang terkandung pada kedua biaya tersebut (Ross, Westerfield dan Jaffe, 2010) :

a) Carrying cost terjadi saat tingkat investasi di aset lancar tinggi dimana hilangnya kesempatan menginvestasikan aset lancar akibat dari perusahaan mempertahankan aset lancar dalam jangka waktu lama.

b) Shortage cost terjadi saat tingkat investasi di aset lancar rendah. Jika perusahaan kekurangan kas, perusahaan akan dituntut untuk menjual surat berharga. Jika tidak dapat melakukannya, perusahaan akan meminjam ke bank. Jika perusahaan tidak memiliki atau kekurangan persediaan maka perusahaan akan kehilangan konsumen.

2.7 Peranan Modal Kerja

Pengendalian jumlah modal kerja yang tepat akan menjamin kontinuitas operasi dari perusahaan secara efisien. Apabila modal kerja terlalu besar, maka dana yang tertanam dalam modal kerja melebihi kebutuhan, sehingga terjadi idle fund. Dana

21 tersebut dapat digunakan untuk keperluan lain dalam rangka meningkatkan laba. Apabila modal kerja terlalu kecil atau kurang, maka perusahaan menjadi kurang mampu untuk memenuhi kewajiban- kewajiban yang harus segera dipenuhi. Modal kerja yang cukup, disamping memungkinkan bagi perusahaan untuk beroperasi secara ekonomis dan perusahaan tidak mengalami kesulitan keuangan, juga akan memberikan keuntungan lain, yaitu :

1) Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar.

2) Memungkinkan untuk dapat membayar semua kewajiban – kewajiban tepat pada waktunya.

3) Memungkinkan untuk memilih persediaan dalam jumlah yang cukup untuk melayani para konsumennya.

4) Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih menguntungkan kepada para langganannya.

5) Memungkinkan perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang ataupun jasa yang dibutuhkan.

2.8 Faktor- Faktor yang Mempengaruhi Tingkat Modal Kerja

Modal kerja yang cukup memang sangat penting bagi suatu perusahaan, tetapi untuk menentukan jumlah modal kerja yang dianggap cukup bagi suatu perusahaan bukanlah hal yang mudah. Faktor yang mempengaruhi tingkat modal kerja suatu perusahaan antara lain :

22 1) Sifat atau tipe perusahaan yang mempunyai karakteristik berbeda antara satu

dengan yang lainnya, termasuk dalam penggunaan modal kerja.

2) Waktu yang dibutuhkan untuk memproduksi atau memperoleh barang yang akan dijual serta harga per satuan barang tersebut. Makin panjang waktu yang dibutuhkan untuk memproduksi atau untuk memperoleh barang tersebut, maka makin besar pula modal kerja yang dibutuhkan. Selain itu, harga pokok per satuan barang juga akan mempengaruhi besar kecilnya modal kerja yang dibutuhkan, semakin besar harga pokok per satuan barang yang dijual akan semakin besar pula kebutuhan akan modal kerja.

3) Syarat pembelian bahan atau barang dagangan : jika syarat kredit yang diterima pada waktu pembelian menguntungkan, maka makin sedikit uang kas yang harus diinvestasikan dalam persediaan bahan ataupun barang dagangan.

4) Syarat penjualan : semakin lunak kredit yang diberikan perusahaan akan mengakibatkan semakin besarnya jumlah modal kerja yang harus diinvestasikan dalam sektor piutang.

5) Tingkat perputaran persediaan : semakin tinggi tingkat persediaan tersebut maka jumlah modal kerja yang dibutuhkan semakin rendah.

2.9 Perhitungan Modal Kerja

Modal kerja terbagi menjadi dua sudut pandang, yaitu dalam sudut pandang moneter dan sudut pandang waktu (Hofman dan Kotzab, 2010).

23 1) Working Capital Monatery Based

Sudut pandang moneter pada pengelolaan modal kerja melihat satuan monetary. Pengelolaan modal kerja memiliki berbagai perhitungan yang mendeskripsikan monetary based, yaitu :

a) Modal Kerja Bersih (Net Working Capital)

Menurut Ross, Westerfield dan Jaffe (2010), perhitungan net working capital (NWC) adalah sebagai berikut :

NWC = Current Assets – Current Liability………(2.1) Current assets terdiri atas kas, persediaan, piutang dan surat berharga. Sedangkan current liability terdiri dari utang dagang, notes payable, accrual dan kewajiban lancar lainnya.

NWC akan bernilai positif jika current assets lebih besar dari current liability, yang berarti kas akan tersedia dalam waktu 12 bulan kedepan daripada kas yang akan digunakan untuk transaksi pembayaran. Jika perusahaan ingin melakukan investasi ke dalam aset tetap, perusahaan dapat investasi dari change in net working capital yang merupakan pengurangan NWC tahun ini dengan tahun sebelumnya. Perubahan NWC ini cenderung positif di perusahaan yang sedang berkembang. b) Kebutuhan Modal Kerja (Working Capital Reqruirement) dan Net

Liquid Balance

Berikut rumus perhitungan Working Capital Reqruirement (WCR) dan Net Liquid Balance (NLB) :

24 WCR = ((account receivable + inventories) – (account payable + other payable))……….(2.2) NLB = ((cash and cash equivalents + short term investment) – (short term debt + commercial paper payable + long term debt a year term)) NWC merupakan WCR dikurangi dengan NLB, dimana WCR mencerminkan kebutuhan modal yang diinvestasikan dalam modal kerja dan NLB menunjukkan keputusan pembiayaan. NLB memberikan alternatif intepretasi terhadap NWC dilihat sebagai nilai bersih dari aset lancar yang didanai oleh modal kerja permanen. NLB positif menggambarkan adanya tingkat fleksibilitas keuangan yang tinggi untuk memenuhi kebutuhan modal kerja, sebalikanya NLB negatif menggambarkan ketergantungan perusahaan pada pinjaman dari luar untuk membiayai kebutuhan modal kerja.

2) Working Capital Time Based

Sudut pandang time based pada pengelolaan modal kerja bertujuan untuk menghilangkan waktu yang tidak memberi nilai tambah. Perhitungan ini disebut cash cycle, cash conversion cycle atau cash to cash. Komponen yang berpengaruh dengan cash cycle terdiri atas account payable, account receivable dan inventory.

a) Receivable Period

Merupakan jumlah hari diantara penjualan produk dan pembayaran kas. Periode ini menunjukkan seberapa lama konsumen membayar produk kepada perusahaan dengan perhitungan sebagai berikut :

25 Receivable Period = 365 days / ( credit sales / average account receivable ) ………..(2.3) b) Inventory Period

Merupakan kecepatan dimana nilai persediaan atas bahan baku, barang setengah jadi dan barang jadi menjadi barang yang siap untuk dijual. Periode ini menunjukkan seberapa lama persediaan berada di dalam gudang perusahaan sebelum siap untuk dijual. Berikut rumusnya : Inventory Period = 365 days / (cost of goods / average inventory)……….(2.4) c) Payable Period

Merupakan jumlah hari antara pembelian bahan baku dari pemasok dan pembayaran kas kepada pemasok. Periode ini menunjukkan waktu penundaan pembayaran kepada pemasok. Berikut rumusnya :

Payable Period = 365 days / (cost of goods sold / average payable)………....(2.5)

2.10 Gross Domestic Product (GDP)

Untuk melihat suatu pertumbuhan ekonomi pada suatu negara dapat dilihat Gross Domestic Product (GDP) negara tersebut. Gross Domestic Product (GDP) menurut Hubber (2006), merupakan jumlah produk berupa barang dan jasa yang dihasilkan oleh unit – unit produksi di dalam batas wilayah suatu negara (domestic) selama satu tahun. Tujuan dari dihitungnya GDP adalah untuk meringkas suatu kegiatan perekonomian dalam suatu nilai mata uang dalam periode waktu tertentu. Ada

26 dua cara untuk menghitung GDP, yang pertama dengan cara melihat total pendapatan setiap orang dalam perekonomian, yang kedua dengan melihat pengeluaran total barang dan jasa dalam suatu perekonomian (Mankiw, 2006).

Perhitungan GDP, termasuk juga hasil produksi barang dan jasa yang dihasilkan oleh perusahaan atau orang asing yang beroperasi di wilayah negara yang bersangkutan. Barang dan jasa uang tidak diperjual belikan di pasar seperti upah buruh yang belum terbayarkan tidak dimasukkan ke dalam perhitungan GDP. Barang – barang yang dihasilkan termasuk barang modal yang belum diperhitungkan penyusutannya. Oleh karena itu, jumlah yang diperoleh dari GDP dianggap bersifat bruto. Ada dua pengukuran GDP berdasarkan atas :

1) GDP Nominal : pengukuran GDP yang diukur dengan harga berlaku. Pengukuran dengan metode ini tidak selalu akurat mencerminkan sejauh mana kinerja suatu perekonomian bisa memuaskan permintaan rumah tangga, perusahaan dan pemerintah. Jika seluruh harga digandakan, jumlah GDP akan berlipat tetapi barang yang diproduksi tetap.

2) GDP Riil : dalam pengukuran GDP ini, nilai suatu barang atau jasa diukur dengan harga konstan. GDP riil menunjukkan yang akan terjadi terhadap pengeluaran atas output yang jumlahnya berubah, tetapi harganya tetap. Ukuran kemakmuran perekonomian ini lebih baik, karena menghitung jasa perekonomian tanpa dipengaruhi oleh harga.

Berdasarkan nilai GDP nominal dan GDP riil kita dapat menghitung deflator GDP. Deflator GDP merupakan harga implicit GDP yang didefinisikan sebagai rasio GDP nominal terhadap GDP riil. Deflator GDP dapat mencerminkan apa yang terjadi

27 pada seluruh tingkat harga pada suatu perekonomian. GDP nominal mengukur nilai uang yang berlaku dari output perekonomian. GDP riil mengukur output pada harga konstan, sedangkan deflator GDP mengukur harga output relatif terhadap harga tahun dasarnya (Mankiw, 2013).

𝐷𝑒𝑓𝑙𝑎𝑡𝑜𝑟 𝐺𝐷𝑃 = 𝐺𝐷𝑃 𝑁𝑜𝑚𝑖𝑛𝑎𝑙

𝐺𝐷𝑃 𝑅𝑖𝑖𝑙 ………...…(2.6)

Ukuran tingkat harga yang paling banyak digunakan adalah indeks harga konsumen (IHK) atau consumer price index (CPI). GDP mengubah jumlah berbagai barang dan jasa dalam satu angka tunggal. CPI mengubah harga berbagai barang dan jasa menjadi sebuah indeks tunggal yang mengukur tingkat harga. Komponen dalam pengeluaran para ekonom tidak hanya pada output dan jasa total. Menurut Mankiw (2013), alokasi output ini dalam pos pendapatan membagi GDP menjadi empat kelompok pengeluaran yaitu:

1) Konsumsi terdiri dari barang dan jasa yang dibeli rumah tangga. Konsumsi terbagi menjadi tiga kelompok, yaitu : barang yang tidak tahan lama (non durable goods), barang yang tahan lama (durable goods) dan jasa (service). 2) Investasi merupakan salah satu bagian dari perusahaan untuk menghasilkan output di masa yang akan datang. Investasi belanja dapat dilihat dari bagian GDP yang digunakan untuk modal nasional.

3) Government Expenditure adalah barang dan jasa yang dibeli oleh pemerintah pusat, negara bagian dan pemerintah daerah. Government

28 purchase di Indonesia terdiri dari pengeluaran gaji pegawai, dana alokasi umum, dana pendidikan, belanja barang modal dan sebagainya.

4) Net Export terdiri dari nilai eksport (menjual output ke luar negeri) barang dan jasa dikurangi nilai import (membeli output dari luar negeri) barang dan jasa. Di dalam perekonomian terbuka, output berupa barang konsumsi dan investasi dapat diperjual belikan. Output yang dihasilkan, sebagian dijual untuk domestik dan sebagian lagi djual ke luar negeri.

GDP dapat dihitung dengan menggunakan dua pendekatan, yaitu :

1) Pendekatan pengeluaran. Rumus umum untuk GDP dengan pendekatan pengeluaran adalah :

GDP = konsumsi + investasi + pengeluaran pemerintah + ekspor – impor Dimana, konsumsi merupakan pengeluaran yang dilakukan oleh rumah tangga, investasi oleh sektor usaha, pengeluaran pemerintah dan ekspor serta impor melibatkan sektor luar negeri.

2) Pendekatan pendapatan menghitung pendapatan yang diterima faktor produksi :

GDP = sewa + upah + bunga + laba

Dimana, sewa adalah pendapatan pemilik faktor produksi tetap seperti tanah, upah tenaga kerja, bunga untuk pemilik modal dan laba untuk pengusaha.

Secara teori, GDP dengan pendekatan pengeluaran dan pendapatan harus menghasilkan angka yang sama. Namun, karena dalam praktek perhitungan GDP

29 dengan pendekatan pendapatan sulit dilakukan, maka yang sering digunakan adalah pendekatan pengeluaran.

2.11. Perusahaan Food and Beverages

Perusahaan yang telah go public dan telah tercatat pada Bursa Efek Indonesia, diklasifikasikan menurut sektor industri yang telah ditetapkan. Salah satu sektor industri yang tercatat di Bursa Efek Indonesia adalah sektor industri Food and Beverages. Perusahaan Food and Beverages merupakan perusahaan yang bergerak di bidang industri makanan dan minuman. Sektor industri Food and Beverages di Indonesia memiliki peranan yang sangat penting dalam pertumbuhan perekonomian negara dan menjadi sektor yang diprioritaskan untuk mendorong ekonomi nasional. Sektor industri Food and Beverages juga memiliki peran penting dalam meningkatkan nilai tambah produk primer hasil pertanian.

Tahun 2014, perusahaan Food and Beverages berkontribusi terhadap produk domestik bruto industri non migas sebesar 30 persen. Laju pertumbuhan industri Food and Beverages pada tahun 2014 sebesar 9,54 persen. Nilai investasi penanaman modal dalam negeri pada tahun 2014 sebesar Rp. 19,59 triliun dan tingkat utilitas industri Food and Beverages sebesar 71 persen pada tahun 2014. Sepanjang tahun 2009 – 2014, rata – rata return on assets perusahaan Food and Beverages diatas 9 persen. Dapat disimpulkan bahwa sektor Food and Beverages memiliki tingkat pertumbuhan yang tinggi dan peluang pasar yang sangat besar. Industri Food and Beverages di Indonesia dapat berkembang dengan cepat karena produk dari industri ini sangat dibutuhkan oleh masyarakat.

30 2.12. Empiris Variabel Penelitian

2.12.1 Hubungan Cash Conversion Cycle Terhadap Profitabilitas

Salah satu indikator efektif atau tidaknya pengelolaan modal kerja dalam suatu perusahaan dapat dilihat dari siklus konversi kas (cash conversion cycle) perusahaan tersebut (Enqvist, Graham dan Nikinen, 2012). Siklus konversi kas merupakan perbandingan antara penjualan bersih dengan jumlah rata – rata kas. Siklus konversi kas menunjukkan kemampuan kas dalam menghasilkan pendapatan, sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu (Rahma, 2011).

Siklus konversi kas sangat erat kaitannya dengan proses produksi dalam suatu perusahaan. Siklus konversi kas merupakan faktor penting dalam working capital management, karena dari seluruh komponen working capital management tercermin dalam siklus konversi kas. Perusahaan dengan pengelolaan modal kerja yang efektif dan efisien dapat dilihat dari siklus konversi kasnya yang semakin pendek. Semakin pendek atau cepat siklus konversi kas akan membuat perusahaan lebih fleksibel dalam menghadapi perubahan lingkungan bisnis dan dapat terhindar dari kemungkinan terjadinya kebangkrutan (Garcia dan Solano, 2007).

Penelitian sebelumnya yang telah dilakukan oleh Santhi (2014), Aini (2012), Ben Ukaegbu (2013) serta Gill et al. (2010) mengemukakan dengan memperpendek siklus konversi kas akan meningkatkan profitabilitas perusahaan.

2.12.2 Hubungan Account Payable Deferral Period Terhadap Profitabilitas

Account Payable Deferral Period merupakan periode waktu lamanya penundaan utang lancar (Deloof, 2003). Siklus konversi kas dapat diperpendek dengan cara

31 memperpanjang account payable deferral period. Dengan memperpanjang waktu pembayaran piutang, perusahaan akan memiliki kesempatan memanfaatkan dana tersebut untuk diinvestasikan kembali (Brigham dan Ehrhardt, 2005).

Manajemen diharapkan dapat memperlambat pembayaran utang tanpa merusak reputasi dan kredibilitas perusahaan. Perlambatan pembayaran utang hanya boleh dilakukan sampai batas maksimum pembayaran utang yang diijinkan oleh kreditor atau pemasok. Semakin lama waktu yang dibutuhkan oleh perusahaan untuk melunasi utang- utangnya, maka akan semakin menurunkan kepercayaan dari para kreditor. Hal ini dapat menurunkan nilai perusahaan itu sendiri dan modal kerja yang diperoleh dari pihak luar, serta dapat menurunkan kegiatan operasional perusahaan. Hal ini juga akan berdampak pada menurunnya volume penjualan perusahaan dan menurunkan laba perusahaan. Dilain sisi, semakin lama pembayaran utang, perusahaan dapat memanfaatkan dana yang ada untuk keperluan lain, ataupun disimpan untuk investasi jangka pendek yang bersifat likuid sehingga akan menghasilkan pemasukan bagi perusahaan dan dapat meningkatkan profitabilitas (Graham dam Nikinen, 2012).

2.12.3 Hubungan Account Receivable Conversion Period Terhadap Profitabilitas Piutang (account receivable) terbentuk ketika perusahaan melakukan penjualan secara kredit untuk meningkatkan volume usahanya. Istilah piutang meliputi seluruh klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan atau organisasi lainnya (Warren et al., 2008). Pemberian kebijakan piutang kepada konsumen merupakan strategi perusahaan dalam meningkatkan nilai penjualan.

32 Dengan memperikan piutang pada konsumen, diharapkan konsumen akan meningkatkan nilai pembeliannya.

Perusahaan yang memberikan piutang dalam jumlah yang besar memiliki risiko berupa bad debt dan opportunity cost. Perusahaan dalam pemberian piutang harus mempertimbangkan hal tersebut, selain peningkatan penjualan. Garcia dan Solano (2007), mengemukakan bahwa dengan memperpanjang waktu pelunasan piutang kepada konsumen akan menstimulus nilai perusahaan, tetapi hal tersebut akan berdampak negatif bagi profitabilitas perusahaan. Syarat kredit yang longgar hanya boleh dilakukan apabila ada manfaat peningkatan penjualan melebihi bad debt dan opportunity cost. Sartono (2010), menyatakan bahwa semakin cepat periode berputarnya piutang menunjukkan semakin cepat penjualan secara kredit menjadi kas.

Kemampuan perusahaan yang semakin cepat dalam mengumpulkan piutangnya akan dapat memperpendek siklus konversi kas perusahaan, dan berdampak positif terhadap profitabilitas (Sial dan Chaudhry, 2010). Dengan mempercepat pengumpulan piutang maka perusahaan akan dapat memutar uang yang telah diperolehnya ke berbagai investasi lainnya.

2.12.4 Hubungan Inventory Conversion Period Terhadap Profitabilitas

Wiagustini (2010), menyatakan bahwa persediaan merupakan elemen utama dari modal kerja, karena jumlahnya cukup besar dalam suatu perusahaan, jenis persediaan yang ada di dalam perusahaan akan tergantung dari jenis perusahaan. Persediaan (inventory) dari sudut pandang manajemen keuangan akan menghasilkan biaya bagi perusahaan. Semakin tinggi tingkat perputaran persediaan, maka

33 perusahaaan akan memperoleh profitabilitas yang semakin besar. Sebaliknya, perusahaan yang terlalu banyak menanamkan investasi dalam bentuk persediaan akan menyebabkan oprtunity cost yang tinggi dan akan mengurangi keuntungan perusahaan (Riyanto, 2011).

Pengelolaan persediaan yang baik adalah dengan mempercepat perputaran periode persediaan. Mempercepat perputaran periode persediaan dapat dilakukan dengan memproses lebih cepat bahan baku menjadi barang jadi dan kemudian barang tersebut dijual di pasaran. Semakin pendek periode persediaan, perusahaan dapat menggunakan dananya untuk investasi lain yang lebih menguntungkan dan mampu meningkatkan profitabilitas. Menurut Garcia dan Solano (2007), tingkat profitabilitas perusahaan akan meningkat jika mengurangi waktu yang dibutuhkan persediaan dari proses produksi hingga persediaan itu terjual.

2.12.5 Hubungan Komponen Working Capital Management terhadap Profitabilitas dengan Perekonomian Indonesia Sebagai Pemoderasi Siklus perekonomian dapat mempengaruhi seluruh sumber pendanaan dan keuangan perusahaan sebagai akibat dari pertumbuhan ekonomi dan penjualan (Korajczyk dan Levy (2003). Fernandez et al. (2011) dalam penelitiannya juga menyatakan bahwa perubahan perekonomian negara menyebabkan penyesuaian working capital pada perusahaan. Ketika kondisi perekonomian menurun, perusahaan membutuhkan likuiditas yang lebih tinggi jika dibandingkan dengan kondisi perekonomian yang membaik. Enqvist dan Nikinen (2013) menyatakan bahwa kondisi

34 siklus perekonomian dalam suatu negara akan mempengaruhi hubungan komponen working capital dengan profitabilitas perusahaan.

Perusahaan dalam kondisi perekonomian yang memburuk akan mengalami kesulitan dalam memperpendek account receivable conversion period dan meningkatnya inventory conversion period seiring dengan menurunnya penjualan produk (Enqvist dan Nikinen, 2013). Kondisi perekonomian yang menurun, juga akan mengakibatkan semakin kuatnya pengaruh pengelolaan cash conversion cycle yang efisien terhadap profitabilitas perusahaan (Enqvist dan Nikinen, 2013). Berdasarkan hasil penelitian Enqvist dan Nikinen (2013) dapat disimpulkan bahwa kondisi perekonomian memiliki pengaruh terhadap hubungan komponen working capital (cash conversion cycle, account receivable conversion period, account payable conversion period, dan inventory conversion period) terhadap profitabilitas perusahaan.