7

LANDASAN TEORI

2.1 Sistem Informasi

Mengembangkan sebuah sistem informasi tidak hanya dengan membuat sebuah program. Sistem informasi dikembangkan untuk memecahkan masalah yang terjadi pada perusahaan.Menurut Satzinger Satzinger, Jackson dan Burd (2010:6), Sistem informasi adalah sekumpulan komponen yang saling berhubungan yang dikumpul, diproses, disimpan dan menyediakan output informasi yang dibutuhkan untuk menyelesaikan tugas bisnis.

2.2 Sistem Informasi Akuntansi

Sistem informasi akuntansi merupakan sistem yang digunakan untuk mencatat transaksi finansial dari sebuah bisnis atau perusahaan. Sistem ini menggabungkan metodologi, control, dan teknik akuntansi dalam teknologi. Menurut Soudani (2012) dalam jurnal yang berjudul “The Usefulness of An Accounting Information System for Effective Organizational Perfomance”, sistem informasi akuntansi adalah suatu alat yang didesain untuk membantu dalam manajemen dan pengendalian area finansial ekonomi perusahaan.

Sistem informasi akuntansi menyediakan informasi dengan mengumpulkan, mencatat, dan memproses data sehingga menghasilkan informasi untuk pengambilan keputusan (Romney dan Steinbart, 2012:30).

Terdapat ada 5 kegunaan Sistem Informasi Akuntansi antara lain (Rama dan Jones, 2008:7):

1. Membuat laporan eksternal

Perusahaan menggunakan sistem informasi akuntansi untuk menghasilkan laporan–laporan khusus untuk memenuhi kebutuhan informasi dari para investor, kreditor, dinas pajak, badan–badan pemerintah, dan yang lainnya contohnya: laporan keuangan dan SPT pajak. Laporan jenis ini mengikuti suatu struktur yang ditetapkan oleh organisasi–organisasi seperti Financial Accounting Standart Board– FASB (Dewan Standar Akuntansi Keuangan AS), Securities Exchange

Comission – SEC (Badan Pengawas Pasar Modal AS), Internal Revenue Service - IRS (Dinas Pajak AS), dan regulator lainnya.

2. Mendukung aktivitas rutin

Para manajer memerlukan satu sistem informasi akuntansi untuk menangani aktivitas operasi rutin sepanjang siklus operasi perusahaan itu. Contohnya antara lain menerima pesanan 12 langganan, mengirimkan barang dan jasa, membuat faktur penagihan, dan menagih kas ke pelanggan. Sistem komputer mahir menangani transaksi–transaksi yang berulang, dan banyak paket piranti lunak akuntansi yang mendukung fungsi–fungsi yang rutin ini. Teknologi lain, seperti scanner untuk memindai kode produk, meningkatkan efisiensi dari proses bisnis. 3. Mendukung pengambilan keputusan

Informasi juga diperlukan untuk mendukung pengambilan keputusan tidak rutin pada semua tingkat dari suatu organisasi. Contohnya antara lain mengetahui produk–produk yang penjualannya bagus dan pelanggan mana yang paling banyak melakukan pembelian.

4. Perencanaan dan pengendalian

Sebuah sistem informasi juga diperlukan untuk kegiatan perencanaan dan pengendalian. Informasi mengenai anggaran dan biaya standar disimpan oleh sistem informasi, dan laporan yang dirancang untuk membandingkan jumlah anggaran dengan jumlah yang sebenarnya. Sebagai contoh, analisis pendapatan dan beban bias dilakukan di tingkatan produk secara individu data historis dapat diambil dari bass data dan digunakan dalam lembar kerja atau program lain untuk meramalkan arus kas. Para perencana dapat menggunakan data mining (penggalian data dengan menggunakan piranti lunak) untuk mengungkapkan tren jangka panjang dengan hubungan data.

5. Menerapkan pengendalian internal

Pengendalian internal (internal control) mencakup kebijakan-kebijakan, prosedur-prosedur, dan sistem informasi yang digunakan untuk melindungi asset – asset perusahaan dari kerugian atau korupsi, dan untuk memelihara keakuratan data keuangan. Sebagai contoh, satu sistem informasi dapat menggunakan kata sandi (password) untuk mencegah individu lain memiliki akses ke format data entri dan laporan yang tidak

diperlukan untuk menjalankan pekerjaan mereka. Selain itu, format data entri dapat dirancang untuk secra otomatis memeriksa error dan mencegah jenis tertentu dari data entri yang akan melanggar aturan – aturan yang sudah dibuat.

Pada dasarnya tujuan disusunnya Sistem Informasi Akuntansi adalah sebagai berikut (Hall, 2008:15):

1. Untuk mendukung fungsi kepengurusan (stewardship) manajemen, kepengurusan merujuk ke tanggung jawab manajemen untuk mengatur sumber daya perusahaan secara benar. Sistem informasi menyediakan informasi tentang kegunaan sumber daya ke pemakai eksternal melalui laporan keuangan tradisional dan laporan – laporan yang diminta lainnya. Secara internal, pihak manajemen menerima informasi kepengurusan dari berbagai laporan pertanggungjawaban.

2. Untuk mendukung pengambilan keputusan manajemen, sistem informasi memberikan para manajer informasi yang mereka perlukan untuk melakukan tanggung jawab pengambilan keputusan.

3. Untuk mendukung kegiatan operasi perusahaan hari demi hari, sistem informasi menyediakan informasi bagi personel operasi untuk membantu mereka melakukan tugas mereka setiap hari dengan efisien dan efektif. Romney dan Steinbart (2012:30) menyatakan ada 6 komponen Sistem Informasi Akuntansi, yaitu:

1. Orang yang mengoperasikan suatu sistem dan melakukan berbagai fungsi yang ada.

2. Prosedur dan instruksi, baik manual dan otomatis, yang melibatkan pengumpulan, pengolahan, dan penyimpanan data tentang aktivitas suatu organisasi.

3. Data organisasi dan proses bisnisnya.

4. Software yang digunakan untuk memproses data organisasi.

5. Infrastruktur teknologi informasi, yang termasuk komputer, perangkat tambahan, dan jaringan. Perangkat komunikasi digunakan untuk mengumpulkan, menyimpan, mengolah, dan mengirim data dan informasi.

6. Internal kontrol dan langkah – langkah keamanan menjaga data dalam Sistem Informasi Akuntansi (SIA).

Menurut Romney dan Steinbart (2012:30), Sistem Informasi Akuntansi dan subsistemnya terdiri atas:

1. Revenue Cycle

Siklus dimana barang dan jasa dijual oleh perusahaan untuk mendapat kas atau piutang.

2. Expenditure Cycle

Siklus dimana perusahaan membeli persediaan barang atau bahan baku untuk digunakan dalam produksi dengan menggunakan kas atau hutang.

3. Production Cycle

Siklus dimana bahan baku diubah menjadi barang jadi. 4. Human Resources Cycle

Siklus dimana sumber daya manusia didapatkan, dilatih, diberikan kompensasi, dipromosikan, dinilai, diberhentikan dari perusahaan 5. Financing Cycle

Siklus dimana perusahaan menjual saham perusahaan kepada investor, meminjam uang, pembayaran deviden kepada investor 6. General Ledger and Reporting

Dimana informasi dihasilkan untuk pengguna eksternal dan internal perusahaan.

2.3 Object-Oriented Analysis and Design

Dalam jurnal yang berjudul “Study of Object Oriented Analysis and Design Apporach” yang ditulis oleh Pandey, Singh dan Kansal (2011), Object Oriented Analysis and Design adalah sebuah metode yang terdiri dari proses (method describing “how to”), teknik (formalisms, models, notation), dan alat.

Konsep OOAD mencakup analisis dan desain sebuah sistem dengan pendekatan objek, yaitu Object Oriented Analysis (OOA) dan Object Oriented Design (OOD). Object-Oriented Analysis adalah kegiatan mendefinisikan semua jenis benda yang melakukan pekerjaan dalam sistem dan menunjukkan use case apa yang diminta untuk menyelesaikan tugas. Sedangkan Object-Oriented Design adalah kegiatan mendefinisikan semua jenis yang diperlukan untuk mengkomunikasikan obyek dengan orang-orang dan perangkat di sistem dan menunjukkan bagaimana benda berinteraksi dalam menyelesaikan tugas,

dan menyempurnakan definisi masing-masing jenis objek sehingga dapat diimplementasikan dengan bahasa atau lingkungan tertentu (Satzinger, Jackson dan Burd, 2010:60)

Fase-fase yang ada dalam Unified Process terdiri dari berikut (Satzinger, Jackson dan Burd, 2010:668):

•Inception

Fase ini menjelaskan bagaimana menganalisa ruang lingkup dari proyek dengan menetapkan use case untuk setiap aktivitas

•Elaboration

Fase ini berfokus pada beberapa perulangan yang mengambil bagian dari sistem dan mendefinisikan persyaratan, mendesain solusi, dan mengimplementasi solusi tersebut

•Construction

Fase ini sistem analis membangun sistem baru dengan menggunakan perulangan tambahan yang termasuk mendesain, mengimplementasi, dan menguji sistem yang baru

•Transition

Pada fase ini, satu atau lebih perulangan akhir akan melibatkan final user acceptance dan melakukan pengujian sesuai dengan kesiapan saat akan dioperasikan. Setelah sistem beroperasi, akan tetap dilakukan maintenance untuk kebutuhan operasi sistem.

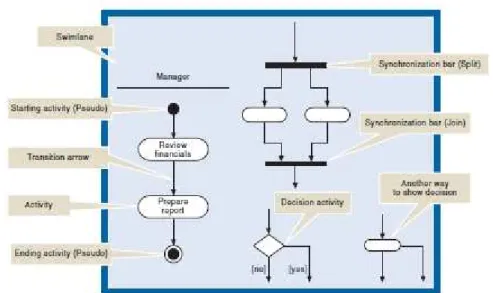

2.3.1 Activity Diagram

Menurut Satzinger, Jackson, dan Burd (2010: 141), Activity Diagram adalah diagram yang menggambarkan alur kerja yang menggambarkan berbagai aktivitas sistem atau user, pihak yang melakukan aktivitas dan alur bertahap dari aktivitas tersebut. Activity Diagram merupakan salah satu diagram di dalam Unified Modelling Language (UML) dan dapat digunakan di semua tipe jenis penelitian pengembangan. Activity Diagram yang baik menurut Satzinger harus berfokus pada penggambaran alur aktivitas. Adapun beberapa simbol yang digunakan dalam Activity Diagram:

Gambar 2.1 Activity Diagram (Sumber: Satzinger, Jackson, dan Burd, 2010: 142)

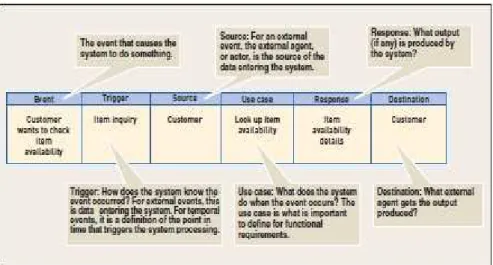

2.3.2 Event Table

Menurut Satzinger, Jackson, dan Burd (2010: 168), Event table adalah suatu pedoman dari use case yang medeskripsikan event dalam baris dan potongan-potongan kunci dari informasi mengenai tiap-tiap event di dalam kolom. Sebuah event table terdiri dari baris dan kolom yang mewakili event dan detail dari masing-masing. Informasi yang ditampilkan dalam event table terdiri dari:

1. Event

Peristiwa yang menyebabkan sistem untuk melakukan sesuatu. 2. Trigger

Bagaimana sistem mengetahui bahwa telah terjadi suatu peristiwa. 3. Source

External agent atau actor yang memasukan data ke dalam sistem. 4. Use Case

Apa yang dilakukan sistem ketika suatu peristiwa terjadi. 5. Response

Output yang dihasilkan oleh sistem. 6. Destination

Gambar 2.2 Event Table

(Sumber: Satzinger, Jackson, dan Burd, 2010: 169)

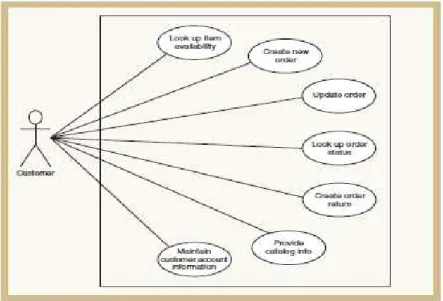

2.3.3 Use Case

Menurut Satzinger, Jackson, dan Burd (2010:160), Use case adalah suatu aktivitas yang dilakukan

Menurut Satzinger, Jackson, dan Burd (2010:242), Use case diagram adalah diagram yang menampilkan berbagai macam peran user dan cara user tersebut berinteraksi dengan sistem.

Adapun notasi yang digunakan untuk menyusun use case diagram antara lain:

1. Aktor

Merupakan representasi dari siapa yang melakukan interaksi dengan use case dalam sebuah sistem.

2. Use case

Merupakan bentuk interaksi antara sistem dan aktor. 3. Garis penghubung

Merupakan penghubung antara aktor dan use case. Hubungan pada Use Case Diagram terbagi menjadi:

1. include atau disebut juga uses relationship adalah hubungan antar use case yang memungkinkan satu use case menggunakan fungsionalitas yang disediakan oleh use case lain.

2. extends merupakan hubungan antar use case yang memungkinkan satu use case secara optional menggunakan fungsionalitas yang disediakan oleh use case lain.

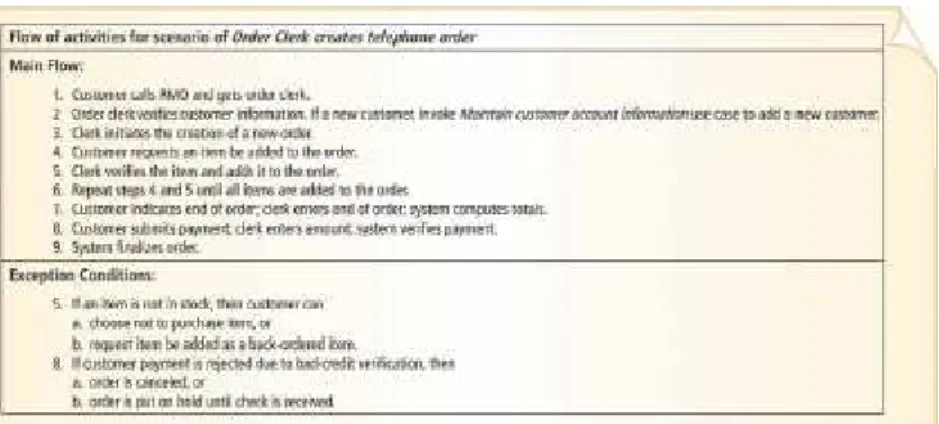

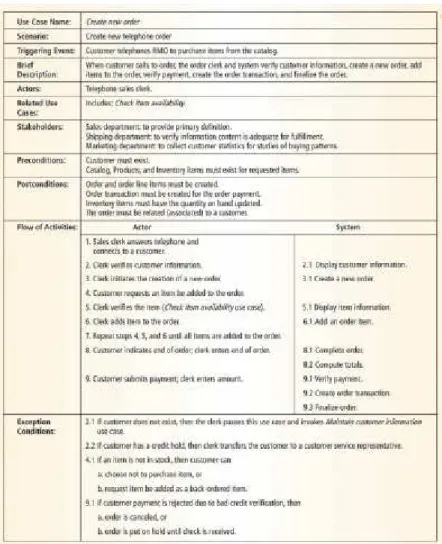

2.3.4 Use Case Description

Menurut Satzinger, Jackson, dan Burd (2010:171), Use Case Description adalah deskripsi yang menjelaskan proses detail untuk masing-masing use case. Setiap detail informasi dalam use case digambarkan dengan deskripsi use case.Ada 3 pembagian level dalam detail Use Case Description, untuk pengembangan sistem yang lebih baik, kita harus lebih masuk ke level detil dengan pendeskripsian :

1. Brief description

Use Case Description hanya menjelaskan proses detail di dalam use case, tingkat detailnya hanya sebatas deskripsi use case. Brief description biasa digunakan sebatas untuk use case yang sederhana, yang tidak memiliki proses terlalu rumit

Gambar 2.4 Brief Description

(Sumber: Satzinger, Jackson, dan Burd, 2010: 172)

Gambar 2.3 Use Case Diagram

2. Intermediate description

Intermediate description merupakan deskripsi yang lebih detail dan merupakan perluasan dari sebuah brief description untuk memasukkan arus aktivitas-aktivitas internal untuk suatu use case. Jika terdapat multiple scenarios, maka tiap arus aktivitas-aktivitas dideskripsikan secara masing-masing. Selain itu, dokumentasi mengenai kondisi-kondisi pengecualian juga dapat didokumentasikan jika diperlukan.

Gambar 2.5 Intermediate description (Sumber: Satzinger, Jackson, dan Burd, 2010: 142) 3. Fully developed description

Fully developed description merupakan metode yang paling formal untuk mendokumentasikan sebuah use case. Dengan detail lebih banyak memberikan gambaran bagaimana internal flow dari suatu aktivitas terjadi. Kesulitan utama daripada use case description ini adalah software developer kesulitan dalam menemukan requirement user. Tetapi kelebihan use case description ini adalah memberikan pengertian menyeluruh dalam bisnis dan bagaimana cara sistem bisa mendukung proses tersebut.

Gambar 2.6 Fully developed description (Sumber: Satzinger, Jackson, dan Burd, 2010: 175)

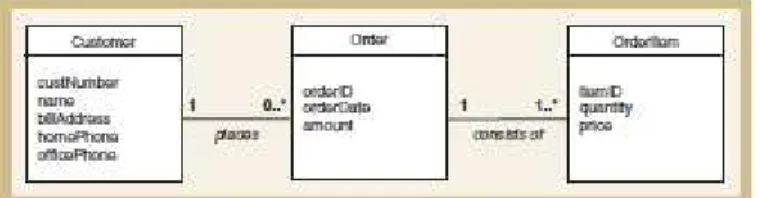

2.3.5 Domain Class Diagram

Menurut Satzinger, Jackson, dan Burd. (2010:187) Class diagram digunakan untuk menunjukkan objek class untuk sistem. Notasinya dari Unified Modelling Language(UML), yang telah menjadi standar untuk model yang digunakan dengan pengembangan system object oriented.

Salah satu jenis class diagram UML menunjukkan hal-hal dalam pekerjaan domain user disebut sebagai domain model class diagram. Tipe lain dari notasi class diagram UML digunakan untuk membuat desain class diagram ketika merancang class perangkat lunak. Di class diagram, persegi panjang mewakili kelas, dan garis yang menghubungkan persegi panjang menunjukkan asosiasi antara kelas. Dalam persegi panjang (kotak) terbagi dua, bagian atas berisi nama kelas, dan bagian bawah merupakan atribut kelas. Nama kelas selalu diawali dengan huruf kapital, dan atribut nama selalu

diawali dengan huruf kecil. Diagram class digambarkan dengan menampilkan kelas dan asosiasi antara kelas.

Gambar 2.7 Domain Class Diagram (Sumber: Satzinger, Jackson, dan Burd, 2010: 188)

2.3.6 State Machine Diagram

Satzinger, Jackson, dan Burd (2010: 260) mengungkapkan bahwa state adalah kondisi dari sebuah objek yang terjadi selama masa hidupnya memenuhi beberapa standar, menjalankan kegiatan, atau menunggu suatu peristiwa.

Gambar 2.8 State Machine Diagram (Sumber: Satzinger, Jackson, dan Burd, 2010: 261)

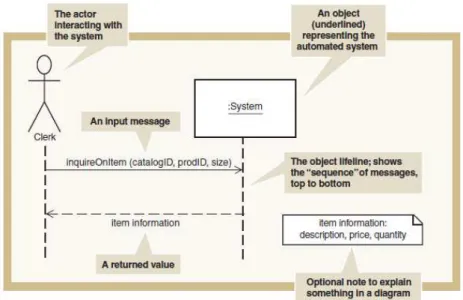

2.3.7 Sequence Diagram

Menurut Satzinger, Jackson, dan Burd (2010: 252), System sequence diagram berguna untuk mendeskripsikan alur dari informasi yang masuk dan keluar ke dalam sistem yang terotomatisasi dan mengidentifikasi hubungan antara Actor dan sistem. Sequence Diagram merupakan contoh dari diagram interaksi (Interaction Diagram).

Gambar 2.9 Sequence Diagram

(Sumber: Satzinger, Jackson, dan Burd, 2010: 253)

Keterangan: 1. Aktor

Aktor merupakan orang yang berinteraksi dengan sistem. Dalam sequence diagram aktor digambarkan sebagai stick figure.

2. Obyek

Terdapat berbagai simbol dalam System Sequence Diagram, kotak dengan tulisan “system” merepresentasikan kesulurahan sistem yang terotomatisasi. Di dalam sequence diagram penggambaran menggunakan notasi obyek, dimana interaksi yang terjadi bukan antara class dimana obyek-obyek tersebut berasal, tetapi menggunakan masing-masing obyek. Notasi untuk menggambarkan obyek adalah kotak dengan tulisan digaris bawah, penggarisan nama obyek tersebut opsional, tidak wajib digunakan.

3. Lifeline

Notasi lifeline digambarkan dengan garis putus-putus yang ditarik dari notasi kotak yang menggambarkan obyek. Lifeline atau garis hidup merupakan penggambaran perpanjangan dari obyek. Garis panah diantara lifeline merepresentasikan pesan yang dikirim dan diterima antar obyek-obyek di dalam Sequence Diagram.

4. Pengiriman pesan & pengembalian nilai

Notasi pengiriman pesan berupa panah lurus yang mengarah ke lifeline dari obyek. Notasi ini digunakan untuk mengirimkan pesan ataupun parameter dari 1 obyek ke obyek lain. Sedangkan pengembalian nilai digambarkan dengan panah putus-putus yang mengarah ke lifeline obyek. Notasi ini digunakan untuk mengembalikan nilai kembali ke pengirimnya.

Setiap panah memiliki asal dan tujuan, asal berarti obyek yang mengirimkan pesan sedangkan tujuan berarti obyek yang akan menerima pesan tersebut. Tujuan dari lifeline adalah menentukan urutan dari pengiriman pesan. Urutan tersebut dibaca dari atas ke bawah lifeline. Setiap pesan akan diberikan label untuk menggambarkan tujuan pesan dan isi pesan tersebut.

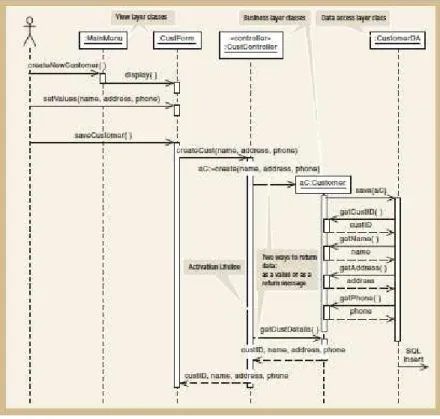

2.3.8 Three Layer Sequence Diagram

Menurut Satzinger, Jackson, dan Burd (2010:433), tahapan selanjutnya adalah pengembangan sequence diagram tersebut dengan memperluas objek-objek yang terlibat dengan membuat multilayer design, termasuk view layer dan data access layer.

Gambar 2.10 Three Layer Sequence Diagram (Sumber: Satzinger, Jackson, dan Burd, 2010: 435)

2.3.9 User Interface

User interface Menurut Satzinger, Jackson, dan Burd (2010: 531) pada dasarnya memiliki input dan output serta melibatkan pengguna sistem secara langsung. Aspek-aspek yang terkait dengan user interface meliputi semua hal yang digunakan pengguna saat menggunakan sistem tersebut, baik dari segi fisik, persepsi, maupun konseptual. Berikut adalah penjelasan aspek-aspek tersebut:

1. Aspek fisik

Meliputi perangkat-perangkat yang dapat disentuh oleh pengguna seperti keyboard, mouse, touch screen, dan lain sebagainya.

2. Aspek persepsi

Meliputi hal-hal yang dapat dicakup oleh indera manusia seperti penglihatan (garis, angka, kata-kata, bentuk), pendengaran (suara notifikasi dari sistem), atau penyentuhan oleh pengguna (menggunakan mouse untuk mengakses tombol-tombol di layar). 3. Aspek konseptual

Meliputi hal-hal yang diketahui pengguna mengenai penggunaan sistem, operasi yang dapat dilaksanakan, serta prosedur yang diikuti agar operasi yang dilakukan berjalan dengan baik.

Rich Picking(2010) menyatakan dalam jurnal yang berjudul “Simplicity, Consistency, Universality, Flexibility and Familiarity: The SCUFF Principles for Developing User Interfaces for Ambient Computer System”, Delapan prinsip yang dapat diterapkan pada interactive system yang disebut dengan “Eight Golden Rules” menurut Ben Shneiderman yaitu:

1. Usahakan untuk konsisten (strive for consistency).

Sistem harus konsisten dalam menentukan nama dan letak menu items, ukuran dan bentuk icon, urutan tugas, serta bagaimana informasi diatur dalam suatu form.

2. Memungkinkan pengguna untuk menggunakan shortcut (enable frequent users to use shortcuts).

Shortcut digunakan untuk mengurangi jumlah interaksi untuk tugas yang dijalankan, sehingga pengguna dapat menghemat waktu. Selain itu, perancang harus menyediakan fasilitas macro bagi pengguna untuk membuat shortcut mereka sendiri.

3. Memberikan umpan balik yang informatif (offer informative feedback).

Umpan balik yang berupa konfirmasi dari sistem sangat penting bagi pengguna sistem, terutama bagi mereka yang bekerja dengan menggunakan sistem sepanjang hari. Contohnya, ketika pengguna ingin menghapus suatu data makan akan muncul dialog box untuk memastikan apakah pengguna sudah yakin data tersebut benar-benar ingin dihapus atau tidak. Akan tetapi, sebaiknya sistem juga tidak memperlambat pekerjaan pengguna sistem dengan menampilkan terlalu banyak dialog box, dimana pengguna harus merespon tiap dialog box.

4. Merancang dialog untuk menghasilkan penutupan (design dialogs to yield closure).

Untuk setiap dialog dengan sistem harus diorganisasikan dengan urutan yang jelas, yaitu dari awal, tengah, dan akhir agar

pengguna dapat mempersiapkan dirinya untuk fokus ke tindakan berikutnya.

5. Memberikan penanganan kesalahan yang sederhana (offer simple error handling).

Saat sistem menemukan sebuah kesalahan, pesan kesalahan harus menegaskan secara spesifik apa yang salah dan menjelaskan bagaimana cara untuk menanganinya. Pesan kesalahan juga tidak boleh menghakimi pengguna. Selain itu sistem harus bisa mengatasi kesalahan dengan mudah, contohnya jika pengguna memasukkan ID pelanggan yang salah, maka sistem akan memberitahukan kepada pengguna dan meletakkan kursor pada textbox ID pelanggan yang berisi angka yang telah dimasukkan sebelumnya dan siap untuk diubah.

6. Memungkinkan untuk kembali ke tindakan sebelumnya dengan mudah (permit easy reversal of actions).

Salah satu cara untuk menghindari kesalahan, sebagaimana user menyadari telah melakukan kesalahan, user dapat membatalkan tindakan yang sedang dijalankan dan kembali ke tindakan sebelumya.

7. Mendukung tempat pengendalian internal (support internal locus of control).

Sistem harus membuat user merasa bahwa mereka yang memutuskan apa yang harus dilakukan dan bukan sistem yang mengontrol mereka.

8. Mengurangi muatan memori jangka pendek (reducing short-term memory load).

Rancangan yang terlalu rumit dan terlalu banyaknya form dapat menjadi beban bagi ingatan pengguna.

2.3.10 Elemen Perancangan Layar

Menurut Satzinger, Jackson, Burd (2010:551), ada beberapa jenis control data-entry yang digunakan dalam windows systems sekarang :

1. Text box

Text box adalah unsur paling umum yang digunakan untuk memasukkan data.

2. List box

List box memuat daftar dari masukkan yang dapat diterima oleh box.

3. Spin box

Spin box menampilkan nilai yang tepat dalam box itu sendiri. 4. Combo box

Combo box juga memuat daftar masukkan standar, tapi mengijinkan user untuk memasukkan nilai baru ketika daftar tidak memuat nilai yang diinginkan.

5. Radio buttons

Radio buttons dikaitkan sebagai group, dan user bisa memilih satu saja dari group tersebut.

6. Check box

Check box juga bekerja sebagai group. 2.4 C#

C# merupakan sebuah bahasa pemrograman yang berorientasi objek, yang dibuat dan dikembangkan oleh Microsoft bersamaan dengan Platform .Net. Banyak software yang dapat dikembangkan dengan menggunakan C# dan pada Platform .Net seperti aplikasi desktop, aplikasi web, permainan, dan aplikasi mobile (Svetlin Nakov & Co., 2013:18).

C# memberikan kemudahan untuk dipelajari oleh penggunanya karena C# merupakan High-Level Language. Semua program C# berorientasi objek yang terdiri dari definisi dalam bentuk class yang berisi fungsi (method).

2.5 Manajemen Sumber Daya Manusia

Sumber daya manusia merupakan aset terbesar perusahaan karena tanpa ada sumber daya manusia, semua bisnis proses tidak dapat dilakukan. Untuk memaksimalkan efektivitas perusahaan maka sumber daya manusia harus diatur dan diolah ke dalam sebuah manajemen yang disebut manajemen sumber daya manusia.

Menurut Haslinda (2009) di dalam jurnal yang berjudul “Evolving the Terms of Human Resource Management and Development”, manajemen sumber daya manusia merupakan sebuah proses mengelola talenta yang dimiliki manusia untuk mencapai tujuan perusahaan.

Terdapat 5 (lima) fungsi Manajemen Sumber Daya Manusia, yaitu sebagai berikut (Mondy, 2010:7):

1. Staffing, merupakan suatu proses untuk memperoleh karyawan dalam jumlah, kualiatas, dan penempatan sesuai kebutuhan untuk mencapai tujuan perusahaan.

2. Pengembangan Sumber Daya Manusia, merupakan suatu proses

dalam melakukan pelatihan dan pengembangan sumber daya manusia, termasuk perencanaan dan pengembangan karir, pengembangan manajemen, pengembangan organisasi dan penilaian kerja.

3. Pemberian Kompensasi, merupakan imbalan yang dibayarkan kepada karyawan atas jasa-jasa yang telah mereka sumbangkan kepada perusahaan. Sistem kompensasi yang baik berarti membetikan penghargaan-penghargaan yang layak dan adil sebagaimana kontribusi karyawan atas pekerjaannya.

4. Pemeliharaan Sumber Daya Manusia, yaitu merupakan kegiatan untuk melindungi sumber daya manusia dari cedera akibat kecelakaan dalam pekerjaan.

5. Hubungan karyawan dan buruh, suatu himpunan yang karyawan dan buruh yang merepresentasikan mereka dalam perusahaan. Tetapi kebanyakan perusahaan menginginkan suatu lingkungan yang bebas dari himpunan tersebut.

2.6 Pajak Penghasilan

Berdasarkan UU RI No. 36 tentang Pajak Penghasilan,Ketentuan Pasal 21 ayat (1) sampai ayat (5), dan ayat (8) diubah, serta di antara ayat (5) dan ayat (6) disisipkan 1 (satu) ayat, yakni ayat (5a) sehingga Pasal 21 berbunyi sebagai berikut:

(1) Berdasarkan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan bentuk apa pun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri wajib dilakukan oleh:

a. Pemberi kerja yang membayar gaji, upah, honorarium,tunjangan, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dilakukan oleh pegawai atau bukan pegawai

b. Bendaharawan pemerintah yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain, sehubungan dengan pekerjaan, jasa,atau kegiatan.

c. Dana pensiun atau badan lain yang membayarkan uang pensiun dan pembayaran lain dengan nama apapun dalam rangka pensiun.

d. Badan yang membayar honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas.

e. Penyelenggara kegiatan yang melakukan pembayaran sehubungan dengan pelaksanaan suatu kegiatan.

(2) Tidak termasuk sebagai pemberi kerja yang wajib melakukan pemotongan pajak sebagaimana dimaksud pada ayat (1) huruf a adalah badan perwakilan negara asing dan organisasi-organisasi internasional.

(3) Penghasilan pegawai tetap atau pensiunan yang dipotong pajak untuk setiap bulan adalah jumlah penghasilan bruto setelah dikurangi dengan biaya jabatan atau biaya pensiun yang besarnya ditetapkan dengan Peratutan Menteri Keuangan, iuran pensiun, dan Penghasilan Tidak Kena Pajak. (4) Penghasilan pegawai harian, mingguan, serta pegawai tidak tetap lainnya

yang dipotong pajak adalah jumlah penghasilan bruto setelah dikurangi bagian penghasilan yang tidak dikenakan pemotongan yang besarnya ditetapkan dengan Peraturan Menteri Keuangan.

(5) Tarif pemotongan atas penghasilan sebagaimana dimaksud dalam ayat (1) adalah tarif pajak sebagaimana dimaksud dalam Pasal 17 ayat (1) kecuali ditetapkan lain dengan Peraturan Pemerintah. (5a) Besarnya tarif sebagaimana dimaksud pada ayat (5) yang diterapkan terhadap Wajib Pajak yang tidak memiliki Nomor Pokok Wajib Pajak lebih tinggi 20% (dua puluh persen) daripada tarif yang diterapkan terhadap Wajib Pajak yang dapat menunjukkan Nomor Pokok Wajib Pajak.

(6) Dihapus (7) Dihapus

(8) Ketentuan mengenai petunjuk pelaksanaan pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

2.6.1 Penghasilan yang Dipotong PPh Pasal 21

Penghasilan yang dikenakan pemotongan PPh Pasal 21 yaitu sebagai berikut:

1. Penghasilan yang diterima atau diperoleh pegawai atau penerima pensiun secara teratur berupa gaji, uang pension bulanan, upah, honorium (termasuk honorium anggota dewan komisaris atau anggota dewan pengawas), premi bulanan, uang lembur, uang tunggu, uang ganti rugi, tunjangan isteri, tunjangan anak, tunjangan pajak, tunjangan iuran pensiun, tunjangan pendidikan anak, beasiswa, premi asuransi yang dibayar pemberi kerja dan penghasilan teratur lainnya dengan nama apapun.

2. Penghasilan yang diterima atau diperoleh pegawai, penerima pensiun atau mantan pegawai secara tidak teratur berupa jasa produksi, tantiem gratifikasi, tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi tahunan, dan penghasilan sejenis lainnya yang sifatnya tidak tetap.

3. Upah harian, upah mingguan, upah satuan dan upah borongan yang diterima atau diperoleh pegawai tidak tetap atau tenaga kerja lepas, serta uang saku harian mingguan yang diterima peserta pendidikan, pelatihan atau pemagangan yang merupakan calon pegawai.

4. Uang tebusan pensiun, uang Tabungan Hari Tua atau Jaminan Hari Tua, uang pesangon dan pembayaran lain sejenis sehubungan dengan pemutusan hubungan kerja.

5. Honorium uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun komisi, beasiswa, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh Wajib Pajak orang pribadi dalam negeri. 6. Gaji, gaji kehormatan, tunjangan-tunjangan lain yang terkait

tetap yang diterima oleh Pejabat Negara, Pegawai Negeri Sipil serta uang pensiun dan tunjangan-tunjangan lain yang sifatnya terkait dengan uang pensiun yang diterima oleh pensiunan termasuk janda atau duda atau anak-anaknya.

2.6.2 Penghasilan yang Tidak Dipotong PPh Pasal 21

Yang tidak termasuk penghasilan yang dipotong PPh pasal 21 yaitu: 1. Pembayaran asuransi pada asuransi kecelakaan, asura si

kesehatan, asuransi jiwa, asuransi beasiswa, dan asuransi dwiguna. 2. Iuran pensiun yang dibayar kepada dana pensiun yang pendiriannya telah dilakukan oleh Menteri Keuangan dan Iuran Jaminan Hari Tua kepada badan penyelenggara Jamsostek yang dibayarkan oleh pemberi kerja.

3. Penerima dalam bentuk natura dan kenikmatan kecuali bentuk natura yang diatur dalam Keputusan Dirjen Pajak.

4. Penerimaan dalam bentuk natura dan kenikmatan lain dengan nama apapun yang diberikan oleh pemerintah.

5. Pajak yang ditanggung oleh pemberi kerja.

6. Zakat yang diterima oleh orang pribadi yang berhak dari lembaga atau badan amil zakat yang dibentuk atau disahkan oleh pemerintah.

2.6.3 Penghasilan yang Tidak Kena Pajak

Untuk menghitung besarnya Penghasilan Kena Pajak dari Wajib Pajak orang pribadi dalam negeri, penghasilan netonya dikurangi dengan jumlah Penghasilan Tidak Kena Pajak. Di samping untuk dirinya, kepada Wajib Pajak yang sudah kawin diberikan tambahan Penghasilan tidak Kena Pajak per tahun sesuai dengan pasal 1 Peraturan Menteri Keuangan Republik Indonesia Nomor 162/PMK.011/2012, diberikan paling sedikit sebesar:

1. Rp 24.300.000 (dua puluh empat juta tiga ratus rupiah) untuk diri Wajib Pajak orang pribadi.

2. Rp 2.025.000 (dua juta dua puluh lima ribu) tambahan untuk Wajib Pajak yang kawin.

3. Rp 24.300.000 (dua puluh empat juta tiga ratus rupiah) tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami.

4. Rp 2.025.000 (dua juta dua puluh lima ribu) tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga. Penetapan ketentuan sebagaimana dimaksud pada ayat 1 ditentukan oleh keadaan pada awal tahun pajak atau awal bagian tahun pajak.

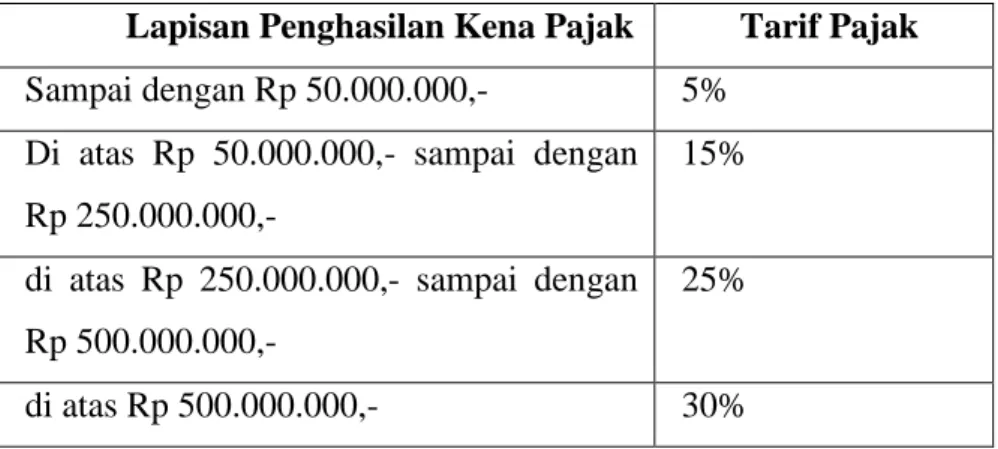

2.6.4 Tarif Pajak Penghasilan

Sesuai dengan pasal 17 ayat (1) huruf a Undang-Undang Nomor 36 tentang Pajak Penghasilan, besarnya tarif pajak yang ditetapkan atas Penghasilan Kena Pajak bagi Wajib Pajak orang pribadi dalam negeri disajikan dalam tabel berikut:

Tabel 2.1 Tarif Pajak Penghasilan 21

(Sumber: Undang-Undang Nomor 36 pasal 17 ayat (1) huruf a tentang Pajak Penghasilan)

Lapisan Penghasilan Kena Pajak Tarif Pajak Sampai dengan Rp 50.000.000,- 5%

Di atas Rp 50.000.000,- sampai dengan Rp 250.000.000,-

15%

di atas Rp 250.000.000,- sampai dengan Rp 500.000.000,-

25%

di atas Rp 500.000.000,- 30%

2.7 Perancangan Database

Database Design adalah proses untuk menciptakan sebuah rancangan yang akan mendukung misi dan tujuan perusahaan untuk sistem Database yang diperlukan (Connolly & Begg, 2010:320).

Menurut Conolly & Begg (2010:322) Perancangan Database terdiri dari tiga fase :

1. Conceptual Database Design

Proses untuk membangun satu model dari keterangan yang digunakan pada satu perusahaan, tidak terikat dari semua bahan pertimbangan fisik. 2. Logical Database Design

Proses untuk membangun datu model dari keterangan yang dipergunakan pada satu perusahaan berdasarkan pada satu model data yang spesifik, tetapi tidak terikat dari DBMS tertentu dan bahan pertimbangan fisik lain. 3. Physical Database Design

Proses untuk menghasilkan satu deskripsi tentang implementasi dari penyimpangan sekunder basis data; ini menggambarkan hubungan dasar, data organisasi, dan tolak ukur yang dipergunakan untuk mencapai akses efisien ke data, dan apapun batasan integritas berhubungan dan ukuran jaminan keamanan.

2.8 Jurnal umum

Transaksi yang terjadi tercatat dalam jurnal secara berurutan berdasar kronologinya sebelum dipindahkan ke dalam akunnya. Pada setiap transaksi jurnal menunjukan sisi debit dan kredit untuk akun yang spesifik. Setiap perusahaan dapat menggunakan berbagai jenis jurnal, tetapi setiap perusahaan memiliki hamper semua bentuk dasar dari sebuah jurnal, jurnal umum. Biasanya jurnal umum memiliki tempat untuk tanggal, nama akun, dan 2 buah kolom untuk debit dan kredit (Weygant, 2011:58).