Policy Paper

PENGUATAN ASURANSI USAHA TANI PADI (AUTP)

UNTUK PERLINDUNGAN PETANI

DAN USAHA TANI PADI

YANG BERKELANJUTAN

Tim Penyusun

Deny Hidayati, Ali Yansyah Abdurrahim, Intan Adhi Perdana Putri

Pusat Penelitian Kependudukan

Kedeputian Ilmu Pengetahuan Sosial dan Kemanusiaan

Lembaga Ilmu Pengetahuan Indonesia

DAFTAR ISI

I. Pendahuluan... 1

II. Permasalahan ... 3

2.1. Pengelolaan Asuransi (Umum) ... 3

2.2 Sosialisasi Asuransi ... 4

2.3 Kepesertaan Asuransi... 5

2.4. Klaim Asuransi ... 6

III. Analisis Kebijakan Alternatif ... 7

3.1. Pengelolaan Asuransi (Umum) ... 8

3.2. Sosialisasi Asuransi ... 9

3.3. Kepesertaan Asuransi... 10

3.4. Klaim Asuransi ... 11

IV. Alternatif Kebijakan ... 12

4.1.

Mengoptimalkan Program Asuransi Pertanian ... 12

4.2.

Meningkatkan Kegiatan Sosialisasi ... 15

4.3.

Meningkatkan Jumlah Kepesertaan Asuransi ... 16

4.4.

Mengefektifkan Proses Klaim Asuransi ... 17

Daftar Pustaka ... 19

DAFTAR TABEL

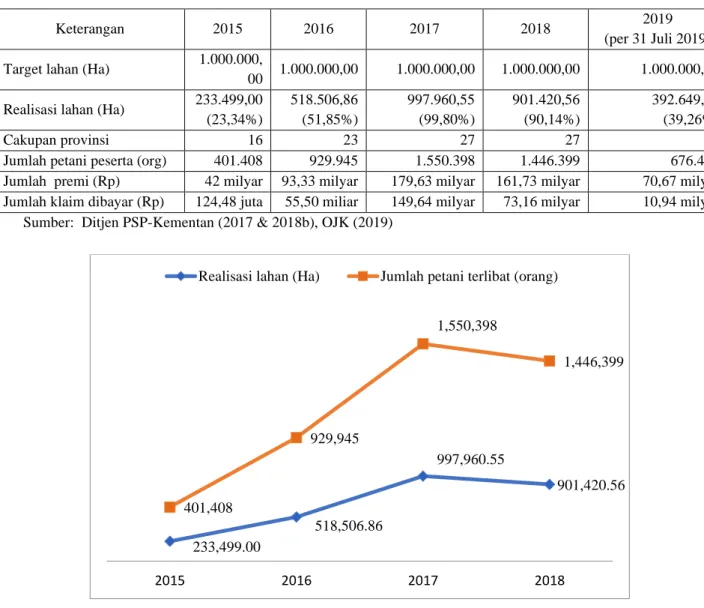

Tabel 1. Realisasi pelaksanaan AUTP 2015-2019 ... 2

Tabel 2. SWOT Pengelolaan Asuransi (Umum)... 8

Tabel 3. TOWS Pengelolaan Asuransi (Umum)... 8

Tabel 4. SWOT Sosialisasi Asuransi ... 9

Tabel 5. TOWS Sosialisasi Asuransi ... 9

Tabel 6. SWOT Kepesertaan Asuransi ... 10

Tabel 7. TOWS Kepesertaan Asuransi ... 10

Tabel 8. SWOT Klaim Asuransi ... 11

Tabel 9. TOWS Klaim Asuransi ... 11

DAFTAR GAMBAR

Gambar 1. Grafik Perkembangan Realisasi Lahan dan Jumlah Petani Peserta AUTP

2015-2018... 2

Policy Paper

PENGUATAN AUTP

UNTUK PERLINDUNGAN PETANI

DAN USAHA TANI PADI YANG BERKELANJUTAN

I.

Pendahuluan

Asuransi pertanian merupakan upaya risk

sharing untuk melindungi petani yang

diamanatkan dalam Undang-Undang (UU) Nomor 19 Tahun 20131. UU ini belum

diturunkan ke dalam bentuk Peraturan Pemerintah atau Peraturan Presiden, tetapi langsungditurunkan dalam Peraturan Menteri Pertanian Nomor 40/Permentan/

SR.230/7/2015 tentang Fasilitasi Asuransi Pertanian dan Keputusan Menteri Pertanian Nomor 30/Kpts/SR.210/B/2018 tentang Pedoman Bantuan Premi Asuransi Usaha Tani Padi (AUTP). Perlindungan petani melalui asuransi pertanian sangat diperlukan karena tiga alasan utama:

“Pertama, sebagian besar petani kita adalah petani kecil yang kemampuannya dalan mengatasi risiko tidak memadai. Kedua, petani adalah ‘soko guru’ penyedia pangan bangsa, sehingga secara moral dan rasional negara berkewajiban melindungi petani dari risiko yang mengancam keberlanjutan usaha tani dan kesejahteraannnya untuk menjamin

keberlanjuta produksi secara nasional. Ketiga, perlindungan melalui skema asuransi

memungkinkan tebentuknya risk sharing antarpetani yang sinergis dengan prinsip penguatan kohesi sosial dalam komunitas petani” (Sulaiman et al., 2018).

Pengembangan Program AUTP juga didorong oleh tingginya target produksi padi2 untuk

mencapai swasembada pangan yang dihadapkan pada tingginya risiko

1Pasal 7 ayat 2 sebagai salah satu strategi perlindungan petani yang kemudian secara khusus dijelaskan pada pasal 37-39.Lihat Juga Naskah Akademik Perlindungan & Pemberdayaan Petani (DPR-RI, 2010)

2 Target produksi padi tahun 2019 mencapai 84 juta ton

(Kementan, 2019)

ketidakpastian usaha tani akibat bencana dan serangan organisme pengganggu tanaman (OPT), terutama setelah dipengaruhi oleh dampak perubahan iklim yang semakin meningkat. AUTP diharapkan menjadi

instrumen kebijakan pengalih risiko agar dapat meminimalkan dampak yang dihadapi

(Pasaribu, 2010).

Sasaran yang ingin dicapai oleh program AUTP adalah (1) Terlindunginya petani dari kerugian karena memperoleh ganti rugi jika terjadi gagal panen sebagai akibat risiko banjir, kekeringan, dan atau serangan OPT yang frekuensinya cenderung meningkat akibat dampak perubahan iklim/cuaca ekstrim; dan (2) Teralihkannya kerugian petani kepada pihak lain melalui skema pertanggungan asuransi. Dengan mengikuti program ini, petani diharapkan mendapatkan manfaat: (1) Memperoleh ganti rugi keuangan yang akan digunakan sebagai modal kerja usahatani untuk pertanaman berikutnya; (2)

Meningkatkan aksesibilitas petani terhadap sumber-sumber pembiayaan dan menerapkan pola pertanian modern; dan (3) Mendorong petani untuk menggunakan input produksi sesuai anjuran usahatani yang baik.

Program AUTP telah dijalankan dalam dua tahap, yaitu (1) tahap uji coba 2012-2015 dan (2) tahap implementasi 2016-sekarang, tetapi pengembangan program ini masih menghadapi permasalahan yang serius, terutama terkait dengan keberlanjutannya (BKF-Kemenkeu, 2013, Insyafiah & Wardhani 2014, Adithya et al, 2016, Fadliani, 2016, KPK, 2017, Dirjen PSP-Kementan, 2017, 2018a, 2019b, JICA, 2018, Lopulisa et al, 2018, MoE Japan, 2018, Sulaiman et al, 2018). Kondisi ini

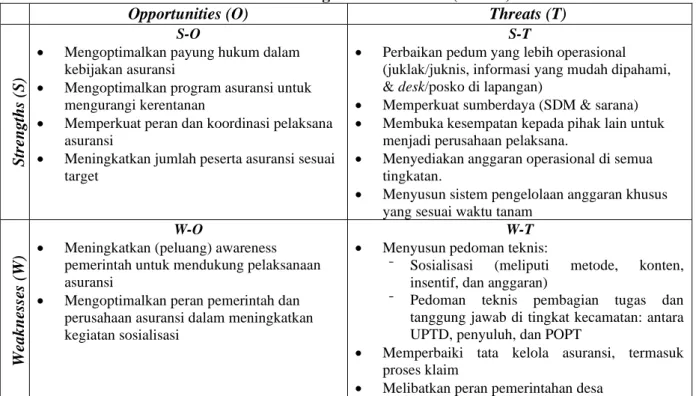

diidentifikasikan oleh masih tingginya fluktuasi lahan dan jumlah petani peserta sehingga belum sesuai dengan target yang harus dicapai. Tabel 1 dan Gambar 1

menunjukkan bahwa terjadinya fluktuasi luas lahan dan jumlah petani peserta yang berhasil di-cover AUTP. Dibandingkan tahun 2016, jumlah luas lahan yg di-cover dan jumlah petani peserta yang mengikuti program AUTP meningkat sebesar 92,47 persen dan 66,72

persen. Namun, pada tahun 2018, jumlahnya mengalami penurunan masing-masing 9,67 persen dan 6,71 persen. Gambaran ini menunjukkan adanya ancaman akan

ketidakberlanjutan kepesertaan petani dalam mengikuti AUTP, terutama para petani di lokasi non-endemis yang tidak mengalami kegagalan panen. Mereka merasa tidak mendapatkan manfaat dari keikutsertaan AUTP.

Tabel 1. Realisasi pelaksanaan AUTP 2015-2019

Keterangan 2015 2016 2017 2018 2019

(per 31 Juli 2019) Target lahan (Ha) 1.000.000,

00 1.000.000,00 1.000.000,00 1.000.000,00 1.000.000,00 Realisasi lahan (Ha) 233.499,00

(23,34%) 518.506,86 (51,85%) 997.960,55 (99,80%) 901.420,56 (90,14%) 392.649,00 (39,26%) Cakupan provinsi 16 23 27 27 27

Jumlah petani peserta (org) 401.408 929.945 1.550.398 1.446.399 676.455 Jumlah premi (Rp) 42 milyar 93,33 milyar 179,63 milyar 161,73 milyar 70,67 milyar Jumlah klaim dibayar (Rp) 124,48 juta 55,50 miliar 149,64 milyar 73,16 milyar 10,94 milyar

Sumber: Ditjen PSP-Kementan (2017 & 2018b), OJK (2019)

Gambar 1. Grafik Perkembangan Realisasi Lahan dan Jumlah Petani Peserta AUTP 2015-2018

Sumber: Hasil analisis dari Ditjen PSP-Kementan (2017 & 2018b), OJK (2019) 233,499.00 518,506.86 997,960.55 901,420.56 401,408 929,945 1,550,398 1,446,399 2015 2016 2017 2018

Penelitan yang dilakukan di Kabupaten Indramayu dan Subang, Provinsi Jawa Barat dan Kabupaten Muaro Jambi, Provinsi Jambi bertujuan untuk memahami permasalahan penting terkait dengan kondisi dan

implementasi AUTP. Pemahaman ini sangat diperlukan untuk mendapatkan solusi dan alternatif kebijakan pengembangan AUTP secara berkelanjutan.

Penelitian menggunakan metode kualitatif dengan teknik analisis SWOT dan TOWS (Aslan et al., 2012, Yogaswara et al., 2015, Putri et al., 2017, Abdurrahm et al., 2019). Metode kualitatif

dilakukan melalui

wawancara terbuka dengan perwakilan peserta, mantan peserta, dan calon peserta AUTP serta pelaksana pemerintah (di tingkat pusat dan daerah) dan PT Asuransi Jasa Indonesia (Jasindo), focus group

discussion (FGD)/diskusi

kelompok terpumpun

(DKT), dan observasi di lapangan (lokasi penelitian dan tingkat kabupaten), terutama untuk memahami permasalahan yang terkait dengan tata kelola AUTP dan implementasi di lapangan serta kebutuhan dan potensi untuk alternatif penyelesaiannya. Untuk

mendapatkan pemahaman yang holistik dan terintegrasi dilakukan diskusi kelompok terpumpun lanjutan di tingkat nasional (Young & Quinn, 2002).

II. Permasalahan

Hasil penelitian mengungkapkan banyaknya permasalahan yang terkait dengan kondisi dan implementasi AUTP. Pada dasarnya,

permasalahan dikelompokakn ke dalam empat kelompok, yaitu (1) pengelolaan asuransi (umum), (2) sosialisasi asuransi, (3)

kepesertaan asuransi, dan (4) klaim asuransi (persyaratan dan proses).

2.2. Pengelolaan Asuransi (Umum)

Secara umum, permasalahan pengelolaan AUTP terkait dengan legalitas yang masih lemah, jumlah peserta yang masih rendah, ketergantungan terhadap satu perusahaan, kurangnya sarana dan prasaran, serta kurangnya pelibatan pemerintah desa. Secara detail, permasalahan pengelolaan asuransi dijelaskan sebagai berikut:

(1) Masih lemahnya legalitas penugasan Jasindo sebagai pelaksana tunggal AUTP. PT Jasindo (persero)

mendapatkan penugasan sebagai pelaksana AUTP melalui Surat Menteri BUMN Nomor

S-587/MBU/09/2015 tanggal 21 September 2015. Surat ini merupakan respons dari Surat Menteri Pertanian Nomor

193/SR.230/M/8/2015 tanggal 28 Agustus 2015 tentang Pelaksana AUTP. Produk AUTP juga telah tercatat di Otoritas Jasa Keuangan (OJK) dengan nomor surat S-5427/NB.111/2015 tanggal 8 Oktober 2015. Pemberian tugas yang dilakukan melalui Surat Menteri BUMN dinilai masih lemah, terutama terkait keberlanjutan program. Penugasan tersebut seharusnya dituangkan dalam sebuah Peraturan Presiden. Persoalan lainnya adalah adaanya perbedaan antara menteri yang mengeluarkan tugas dan menteri yang menganggarkan

bantuan/subsidi premi AUTP.

(2) Kurang jelasnya skema penganggaran untuk premi AUTP: apakah bantuan atau subsidi pemerintah? Penganggaran

AUTP selama didasarkan pada Permen Keuangan No 168/PMK.05/2015 jo No 173/PMK.05/2016 tentang Pelaksanaan Anggaran Bantuan Pemerintah pada Kementerian dan Lembaga. Namun, dalam dokumen hasil kajian KPK (2017)

Masih lemahnya legalitas penugasan Jasindo sebagai

perusahan pelaksana, kurang jelasnya skema penganggaran (bantuan vs

subsidi), dan kurang operasionalnya pedoman

menjadi sebagian permasalahan dalam pengelolaan asuransi

dan dokumen lainnya terdapat penggunaan istilah subsidi. Padahal, bantuan dan subsidi merupakan dua hal yang berbeda. Bantuan menargetkan pada pentingnya program, sedangkan subsidi lebih menargetkan pada penerima manfaat.

(3) Minat petani untuk mengikuti asuransi masih rendah. Hal ini disebabkan masih

terbatasnya informasi dan pengetahuan petani mengenai AUTP, mulai dari manfaat, tata cara pendaftaran, hingga bagaimana proses klaim. Selain itu, petani dengan kondisi lahan yang jarang

mengalami kerusakan/bencana tidak mau mengikuti asuransi ini. Hanya petani yang mempunyai risiko tinggi yang membeli asuransi.

(4) Kurang operasionalnya Pedoman Bantuan Premi AUTP (Pedum). Hal ini

mengakibatkan terjadinya perbedaan persepsi antara pelaksana asuransi, baik perusahaan, pemerintah, maupun petani. Padahal, sejak 2015 sampai dengan 2019, Pedum ini mengalami perubahan

sebanyak lima kali. Terdapat banyak perubahan dalam pedoman terakhir (Kepmen Pertanian No,

30/Kpts/SR.210/B/2018), dibandingkan dengan pedum sebelumnya, yaitu perihal tugas dan tanggung jawab pemerintah pelaksana asuransi dari tingkat pusat sampai dengan tingkat kecamatan, Daftar Peserta Definitif (DPD) yang dapat didaftarkan secara periodik, serta perubahan poin-poin di dalam bagian monitoring, evaluasi, dan pelaporan.

(5) Ketergantungan pada satu perusahaan Asuransi. Jasindo sebagai pelaksana

satu-satunya program bantuan AUTP dengan keterbatasan sumber daya manusia mengakibatkan cakupannya menjadi terbatas.

(6) Posko asuransi pertanian tidak tersedia di tingkat lapangan (kecamatan) yang dapat membantu

petani/kelompok petani untuk mendaftar

dan mendapatkan infomasi mengenai AUTP.

(7) Anggaran operasional untuk AUTP yang terbatas di tingkat Kabupaten dan Kecamatan. Hal ini disebabkan

anggaran pemerintah daerah dalam memperluas dan memberi pemahaman terhadap petani cukup terbatas sehingga harus dilaksanakan dengan cara

bergabung dengan kegiatan lainnya. Keterbatasan ini dapat disebabkan oleh terbatasnya kemampuan fiskal daerah ataupun kurangnya kemampuan daerah dalam menudukung program AUTP.

(8) Pemerintah Desa kurang dilibatkan dalam mendukung pelaksanaan AUTP.

Padahal, Pemerintahan Desa sebagai unit pemerintahan terkecil mempunyai kewenangan formal dan juga informal yang kuat. Dengan adanya Dana Desa yang cukup besar, Pemerintahan Desa dapat mengalokasikan anggaran untuk mendukung implementasi AUTP. Pemerintahan Desa juga mempunyai kewenangan dalam merekomendasikan dan menyutujui kebijakan pembangunan pertanian lainnya yang dapat mendukung program AUTP. Dari sisi informal, Pemerintahan Desa dapat menggerakkan berbagai ikatan/modal sosial untuk mendukung pelaksanaan AUTP.

2.3. Sosialisasi Asuransi

Sosialisasi program AUTP menurut UU 19/2013 merupakan salah satu kegiatan yang difasilitasi oleh Pemerintah Daerah agar petani menjadi pesert asuransi pertanian. Lebih lanjut dalam Permen Menteri Pertanian Nomor 40/Permentan/ SR.230/7/2015, sosialisasi merupakan tanggung jawab pemerintah pusat, pemerintah provinsi dan pemerintah

kabupaten/kota dan perusahan asuransi. Permasalahan terkait sosialisasi yang mengganggu kelancaranan program ini diantaranya adalah:

(1) Minimnya jumlah petani yang mengkikuti kegiatan sosialisasi

disebabkan terbatasnya pemahaman petani terhadap produk asuransi usahatani padi dan manfaat jika menjadi peserta sosialisasi.

(2) Terbatasnya kemampuan dan jangkauan pemerintah dan Jasindo dalam melakukan sosialisasi serta

adanya beberapa lokasi yang sulit dijangka mengakibatkan kurang tersebarnya infomasi terkait sosialisasi. Selain itu, kurangnya pemahaman petugas lapangan yang bersentuhan langsung dengan petani menyebabkan

informasi ini kurang dipahami oleh petani.

(3) Sosialisasi mengenai AUTP kurang bisa dipahami secara komprehensif

karena di lapangan sering terjadi penggabungan sosialisasi AUTP dengan sosialisasi kegiatan lainnya. Porsi yang ssedikit dalam penjelasan AUTP ini mengakibatkan pemahaman petugas pelaksana maupun petani jadi kurang menyeluruh.

(4) Penyampaian materi sosialisasi yang monoton sehinga kurang bisa dipahami oleh petani. Monotonnya penyampaian

materi yang menyebabkan petani kurang memahami dan tidak teryarik mengikuti program AUTP.

(5) Sumber informasi mengenai AUTP yang biasa diakses masih terbatas.

Sampai saat ini belum tersedianya website dan media sosial khusus mengenai

asuransi pertanian sehingga informasi yang dibutuhkan dan penjelasan detail seputar asuransi belum dapat diakes dengan mudah setiap saat.

2.4. Kepesertaan Asuransi

Program AUTP ini tidak dapat berjalan secara berkelanjutan jika tidak ada petani yang berkeinginan untuk berpartisipasi menjadi peserta. Masalah rendahnya kepesertaan yang teridentifikasi adalah:

(1) Jumlah peserta program AUTP belum optimal. Sebagian besar peserta

merupakan petani di daerah endemis yang berisiko tinggi mengalami gagal panenn. Hal ini menyebabkan risiko Jasindo mengalami kerugian pun meningkat sehingga dapat mengganggu

keberlanjutan program ini.

(2) Petani yang sudah pernah ikut enggan ikut kembali pada musim tanam selanjutnya karena

petani walaupun lokasinya berada di daerah endemis, namun pada saat terdaftar tidak terjadi kegagalan panen, oleh karenanya di musim tanam selanjutnya petani tidak mau mengikuti program tersebut. Hal ini menyebabkan jumlah keikutsertaan khususnya di tingkat kecamatan menjadi fluktuatif.

(3) Petani ikut hanya saat diberi bantuan sarana produksi pertanian sehingga

saat pemerintah tidak memberikan bantuan tersebut sehingga petani tidak merasa wajib mengikuti asuransi tersebut.

(4) Pengalaman ditolak kepesertaannya oleh perusahaan asuransi

mengakibatkan petani tidak mau ikut program tersebut. Penolakan tersebut disebabkan petani kurang paham terhadap kriteria dan persyaratan untuk mengikuti AUTP.

(5) Keengganan petani membayar premi asuransi karena menurut petani, asuransi

seluruhnya merupakan bantuan pemerintah.

Jumlah peserta yang belum

optimal, keengganan petani untuk mendaftar dan membayar premi serta kemampuan pemerintah daerah dan Jasindo yang terbatas merupkan sebagian

permasalahan kepesertaan asuransi.

(6) Tidak bermanfaatnya AUTP bagi

petani yang berada pada lokasi yang jarang mengalami kegagalan panen.

(7) Kemampuan pemerintah daerah dan Jasindo yang terbatas dalam hal

memasarkan produk AUTP yang kurang menarik sehingga petani kurang tertarik mengikuti program

tersebut.

(8) Kemampuan petugas asuransi dan

pemerintah daerah yang terbatas dalam pendafataran online

terjadi karena banyak petugas pelaksana khususnya di tingkat kecamatan dan desa yang kurang

memahami teknologi pendaftaran online terutama petugas yang sudah berusia.

(9) Terbatasnya sarana dan prasarana petugas untuk input aplikasi online,

seperti belum tersedianya komputer dengan jaringan internet dan telepon genggam yang belum bisa

menggakomodir teknologi internet. Selain itu, biaya internet (pulsa paket data) jika dibebankan kepada petugas lapangan akan membebankan mereka. Belum lagi, tidak adanya insentif petugas lapangan yang pendapatannya juga terbatas.

2.4. Klaim Asuransi

Kategori permasalahan yang sering dihadapi lainnya adalah mengenai klaim asuransi. Beberapa permasalahan mengenai klaim asuransi tidak lepas dari cara, waktu dan hasil pencairan. Secara detil permasalahan terkait klaim asuransi diantaranya adalah:

(1) Terbatasnya jumlah staf pemerintah dan Jasindo yang bertanggung jawab dalam proses klaim. Perusahaan Jasindo

di daerah memiliki cakupan wilayah yang sangat luas, namun jumlah

staf/petugasnya sangat terbatas. Hal ini

menyebabkan proses klaim menjadi lama, apalagi jika terjadi kegagalan panen dalam hamparan yang luas di beberapa lokasi yang sulit dijangkau secara bersamaan.

(2) Adanya perbedaan hasil verifikasi kerusakan antara POPT dan Jasindo

mengakibatkan

terhambatnya proses klaim. Hal ini berdampak pada tidak disetujuinya klaim tersebut.

(3) Penolakan klaim yang diajukan

mengecewakan petani

yang mengakibatkan petani tidak percaya dengan asuransi dan tidak mau lagi mengikuti program ini ke depan.

(4) Beratnya persyaratan persentase kerusakan yang dijamin polis, yaitu

sebesar lebih dari 75%, memberatkan petani. Apalagi, jika petani tersebut mempunyai luas lahan kurang dari 2 hektar dan tergabung dalam kelompok.

(5) Berbelitnya proses klaim bagi petani

yang menjadikan proses klaim menjadi lama sehingga petani menjadi terhambat untuk mengolah lahannya kembali. Selain itu pembayaran premi asuransi yang delay dari pemerintah pusatke Jasindojuga mengganggu proses klaim tersebut. Hal ini membuat petani menjadi kecewa kepada perusahaan asuransi karena proses yang lama

(6) Proses klaim yang lama mengganggu pengolahan kembali lahan pertanian.

Petani tidak dapat mengolah lahan mereka jika belum ada verifikasi dari pihak Jasindo yang datang ke lokasi. Padahal, petani membutuhkan proses yang cepat karena harus kembali

mengolah lahan dan membutuhkan uang hasil pencairan sebagai modal awal usaha.

Terbatasnya jumlah staf pemerintah dan Jasindo, perbedaan hasil verifikasi

antara POPT & Jasindo, penolakan klaim, beratnya

persyaratan, dan berbelitnya proses klaim

mengganggu pengolahan lahan kembali merupakan permasalahan dalam klaim

(7) Terjadinya perbedaan persepsi petani terhadap hasil verifikasi dan klaim.

Petani peserta dengan lahan kurang dari 2 hektar juga berharap bahwa jika terjadi gagal panen, klaim mereka akan dibayarkan penuh sebesar 6 juta rupiah. Padahal, nilai tersebut akan dibayarkan jika luasan lahan pertaniannya seluas 2 ha dan jika kurang dari 2 ha akan dihitung secara proposional. Informasi tersebut belum dapat dipahami oleh petani sehingga petani menjadi tidak percaya dengan program tersebut

III. Analisis Kebijakan Alternatif

Berdasarkan permasalahan yang telah

disampaikan di atas, kami melakukan analisis kebijakan alternatif dengan menggunakan analisis SWOT dan TOWS. Analisis SWOT dilakukan dengan mengkaji kekuatan-kekuatan

(strengths), kelemahan-kelemahan (weaknessses), peluang-peluang (opportunities), dan ancaman-ancaman (threats) terhadap kondisi yang sedang

berjalan (existing). Sementara itu, analisis TOWS dilakukan untuk menyusun:

1. Strategi yang menggunakan kekuatan untuk memaksimalkan peluang

(Strategies that use strengths to maximize opportunities [SO])

2. Strategi yang menggunakan kekuatan untuk meminimalkan ancaman (Strategies

that use strengths to minimize threats [ST])

3. Strategi yang meminimalkan kelemahan dengan memanfaatkan peluang

(Strategies that minimize weakness by taking advantage of opportunitues [WO])

4. Strategi yang meminimalkan kelemahan dan menghindari ancaman (Strategies that

minimize weakness and avoid threats [WT])

Hasil dari analisis SWOT dan TOWS tersebut disajikan dalam matriks-matriks yang

dikategorikan ke dalam empat aspek

mengikuti permasalahan-permasalahan yang telah disampaikan di Bagian II, yaitu (1) Pengelolaan Asuransi/Umum, (2) Sosialisasi Asuransi, (3) Kepesertaan Asuransi, dan (4) Klaim Asuransi (lihat Tabel 2-9). Analisis SWOT dan TOWS tersebut selanjutnya dirumuskan menjadi tawaran alternatif

kebijakan yang akan disampaikan pada bagian IV.

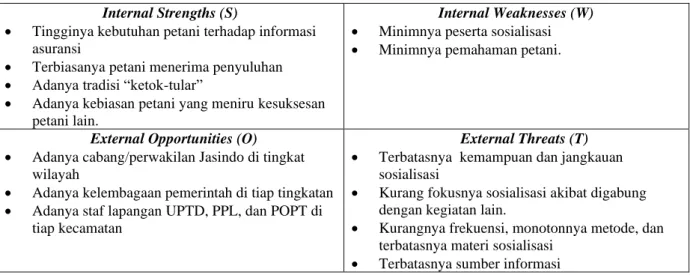

3.1. Pengelolaan Asuransi (Umum)

Tabel 2. SWOT Pengelolaan Asuransi (Umum)

Internal Strengths (S)

• Keinginan petani meningkatkan produksi • Kuatnya modal sosial petani

• Tingginya kebutuhan petani di daerah endemis ikut asuransi.

Internal Weaknesses (W)

• Masih rendahnya minat utk ikut asuransi • Terbatasnya informasi dan pengetahuan tentang

asuransi.

External Opportunities (O)

• Adanya awareness pemerintah • Tersedianya payung hukum

• Adanya pelaksanaan asuransi di tingkat pusat, provinsi, dan kabupaten/kota

• Adanya BUMN pelaksana asuransi (Jasindo) • Tersedianya pedum

• Meningkatnya target jumlah peserta • Meningkatnya anggaran asuransi

External Threats (T)

• Kurang operasionalnya pedum

• Keterbatasan jumlah dan kapasitas SDM pemerintah & Jasindo

• Kurang jelasnya pembagian tugas dan tanggung jawab

• Ketergantungan pada satu perusahaan asuransi • Tidak adanya desk/posko di lapangan

• Terbatasnya anggaran operasional di lapangan • Kurang dilibatkannya pemerintah desa

Tabel 3. TOWS Pengelolaan Asuransi (Umum)

Opportunities (O) Threats (T)

Str

eng

ths

(S)

S-O

• Mengoptimalkan payung hukum dalam kebijakan asuransi

• Mengoptimalkan program asuransi untuk mengurangi kerentanan

• Memperkuat peran dan koordinasi pelaksana asuransi

• Meningkatkan jumlah peserta asuransi sesuai target

S-T

• Perbaikan pedum yang lebih operasional (juklak/juknis, informasi yang mudah dipahami, & desk/posko di lapangan)

• Memperkuat sumberdaya (SDM & sarana) • Membuka kesempatan kepada pihak lain untuk

menjadi perusahaan pelaksana.

• Menyediakan anggaran operasional di semua tingkatan.

• Menyusun sistem pengelolaan anggaran khusus yang sesuai waktu tanam

We akne ss es ( W) W-O

• Meningkatkan (peluang) awareness pemerintah untuk mendukung pelaksanaan asuransi

• Mengoptimalkan peran pemerintah dan perusahaan asuransi dalam meningkatkan kegiatan sosialisasi

W-T

• Menyusun pedoman teknis:

⁻ Sosialisasi (meliputi metode, konten, insentif, dan anggaran)

⁻ Pedoman teknis pembagian tugas dan tanggung jawab di tingkat kecamatan: antara UPTD, penyuluh, dan POPT

• Memperbaiki tata kelola asuransi, termasuk proses klaim

3.2. Sosialisasi Asuransi

Tabel 4. SWOT Sosialisasi Asuransi

Internal Strengths (S)

• Tingginya kebutuhan petani terhadap informasi asuransi

• Terbiasanya petani menerima penyuluhan • Adanya tradisi “ketok-tular”

• Adanya kebiasan petani yang meniru kesuksesan petani lain.

Internal Weaknesses (W)

• Minimnya peserta sosialisasi • Minimnya pemahaman petani.

External Opportunities (O)

• Adanya cabang/perwakilan Jasindo di tingkat wilayah

• Adanya kelembagaan pemerintah di tiap tingkatan • Adanya staf lapangan UPTD, PPL, dan POPT di

tiap kecamatan

External Threats (T)

• Terbatasnya kemampuan dan jangkauan sosialisasi

• Kurang fokusnya sosialisasi akibat digabung dengan kegiatan lain.

• Kurangnya frekuensi, monotonnya metode, dan terbatasnya materi sosialisasi

• Terbatasnya sumber informasi

Tabel 5. TOWS Sosialisasi Asuransi

Opportunities (O) Threats (T)

Str eng th s (S) S-O

• Mengoptimalkan peran pemerintah dan Jasindo dalam sosialisasi

• Mengoptimalkan keterlibatan

petani/kelompok tani dalam sosialisasi

S-T

• Meningkatkan kemampuan dan jangkauan sosialisasi

• Melakukan kegiatan sosialisasi khusus yang fokus pada asuransi.

We a k nes ses ( W) W-O

• Mengoptimalkan peran pemerintah dan Jasindo dalam meningkatkan jumlah dan pemahaman petani.

W-T

• Meningkatkan pemahaman petani

• Mengembangkan variasi dan inovasi metode penyampaian

• Memperkaya materi sosialisasi yang mudah dipahami

• Memperbanyak variasi sumber penyampaian (website, media sosial khusus, poster, dll)

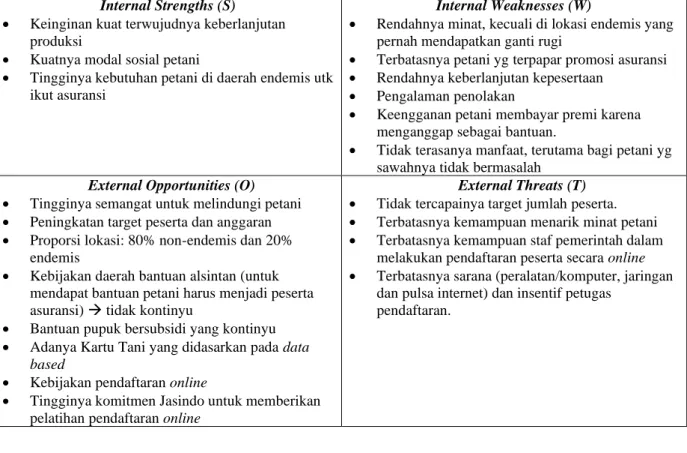

3.3. Kepesertaan Asuransi

Tabel 6. SWOT Kepesertaan Asuransi

Internal Strengths (S)

• Keinginan kuat terwujudnya keberlanjutan produksi

• Kuatnya modal sosial petani

• Tingginya kebutuhan petani di daerah endemis utk ikut asuransi

Internal Weaknesses (W)

• Rendahnya minat, kecuali di lokasi endemis yang pernah mendapatkan ganti rugi

• Terbatasnya petani yg terpapar promosi asuransi • Rendahnya keberlanjutan kepesertaan

• Pengalaman penolakan

• Keengganan petani membayar premi karena menganggap sebagai bantuan.

• Tidak terasanya manfaat, terutama bagi petani yg sawahnya tidak bermasalah

External Opportunities (O)

• Tingginya semangat untuk melindungi petani • Peningkatan target peserta dan anggaran • Proporsi lokasi: 80% non-endemis dan 20%

endemis

• Kebijakan daerah bantuan alsintan (untuk mendapat bantuan petani harus menjadi peserta asuransi) → tidak kontinyu

• Bantuan pupuk bersubsidi yang kontinyu • Adanya Kartu Tani yang didasarkan pada data

based

• Kebijakan pendaftaran online

• Tingginya komitmen Jasindo untuk memberikan pelatihan pendaftaran online

External Threats (T)

• Tidak tercapainya target jumlah peserta. • Terbatasnya kemampuan menarik minat petani • Terbatasnya kemampuan staf pemerintah dalam

melakukan pendaftaran peserta secara online • Terbatasnya sarana (peralatan/komputer, jaringan

dan pulsa internet) dan insentif petugas pendaftaran.

Tabel 7. TOWS Kepesertaan Asuransi

Opportunities (O) Threats (T)

Str eng ths ( S) S-O

• Mengawinkan kebijakan asuransi dan kartu tani’ untuk meningkatkan jumlah peserta asuransi

• Memperluas coverage kepesertaan asuransi untuk daerah endemis

• Memanfaatkan modal sosial untuk meningkatkan jumlah peserta asuransi

S-T

• Meningkatkan peran modal sosial petani untuk memperluas sosialisasi (frekuensi, cakupan wilayah)

• Meningkatkan kepesertaan petani terutama di lokasi endemis Wea kn es ses ( W) W-O

• Mengoptimalkan peran pemerintah dan Jasindo untuk meningkatkan jumlah peserta sesuai target

• Mengintegrasikan program Kartu Tani, pupuk bersubsidi, dan bantuan rutin lainnya dengan asuransi.

• Memaksimalkan pendaftaran online • Mengevaluasi besaran premi (endemis

harus lebih mahal dari non-endemis).

W-T

• Meningkatkan kemampuan pemerintah dan Jasindo dalam menarik minat petani

• Meningkatkan kemampuan staf pemerintah dalam proses pendaftaran online, misalnya “on-job

training”

• Menyediakan sarana (peralatan/komputer, jaringan, pulsa internet) dan insentif petuga • s pendaftaran

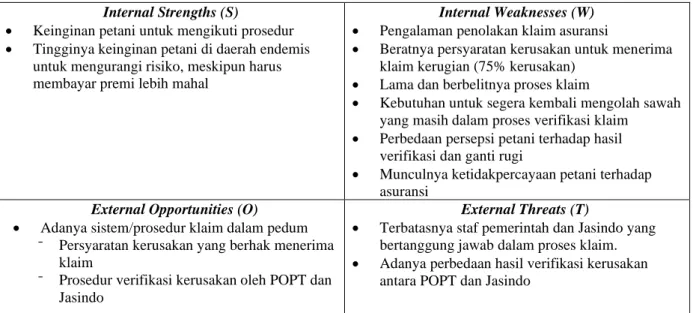

3.4. Klaim Asuransi

Tabel 8. SWOT Klaim Asuransi

Internal Strengths (S)

• Keinginan petani untuk mengikuti prosedur • Tingginya keinginan petani di daerah endemis

untuk mengurangi risiko, meskipun harus membayar premi lebih mahal

Internal Weaknesses (W)

• Pengalaman penolakan klaim asuransi

• Beratnya persyaratan kerusakan untuk menerima klaim kerugian (75% kerusakan)

• Lama dan berbelitnya proses klaim

• Kebutuhan untuk segera kembali mengolah sawah yang masih dalam proses verifikasi klaim

• Perbedaan persepsi petani terhadap hasil verifikasi dan ganti rugi

• Munculnya ketidakpercayaan petani terhadap asuransi

External Opportunities (O)

• Adanya sistem/prosedur klaim dalam pedum ⁻ Persyaratan kerusakan yang berhak menerima

klaim

⁻ Prosedur verifikasi kerusakan oleh POPT dan Jasindo

External Threats (T)

• Terbatasnya staf pemerintah dan Jasindo yang bertanggung jawab dalam proses klaim. • Adanya perbedaan hasil verifikasi kerusakan

antara POPT dan Jasindo

Tabel 9. TOWS Klaim Asuransi

Opportunities (O) Threats (T)

Str eng th s (S) S-O • Memberbaiki/menyederhanakan prosedur klaim, verifikasi, dan ganti rugi

• Membedakan prosedur untuk sawah di lokasi endemis dan non-endemis (premi di lokasi endemis lebih mahal karena risikonya lebih tinggi)

S-T

• Meningkatkan jumlah dan kapasitas staf

pemerintah dan Jasindo yang bertanggung jawab dalam proses klaim.

• Menyusun panduan teknis verifikasi yang lebih operasional agar semua pihak memiliki pemahaman yang sama.

We a k nes ses ( W) W-O

• Mengevaluasi persyaratan kerusakan untuk penerimaan klaim kerugian

• Menyederhanakan prosedur proses klaim (misal, sesuaikan dengan karakteristik penyebab kerusakan, verifikasi cukup dilakukan oleh POPT untuk kerusakan akibat ledakan OPT, verifikasi keabsahan foto “open camera” cukup dilakukan oleh lembaga berwenang terdekat: kades & UPTD).

W-T

• Menurunkan persyaratan kerusakan (menjadi < 75% kerusakan → harapan petani s.d. 50%) • Menyelenggarakan berbagai pelatihan teknis

IV. Alternatif Kebijakan

Berdasarkan hasil SWOT dan TOWS pada Bagian II, bagian ini merekomendasikan empat alternatif kebijakan untuk perbaikan pelaksanaan Asuransi Usaha Tani Padi (AUTP). Alternatif kebijakan pada dasarnya dikelompokkan dalam 4 bagian, yaitu pentingnya mengoptimalkan tata kelola program asuransi pertanian, kegiatan sosialisasi, kepesertaan asuransi, dan klaim ganti rugi asuransi.

4.1. Mengoptimalkan Program Asuransi Pertanian

Upaya mengoptimalkan tata kelola program AUTP sangat penting dan urgen untuk dilakukan. Kebijakan optimalisasi tata kelola dilakukan melalui:

penguatan legalitas AUTP, perbaikan sistem tata kelola dan Pedoman Umum (Pedum) pelaksanaan asuransi,

penganggaran asuransi, dan penguatan peran dan koordinasi pelaksana asuransi di semua tingkat.

4.1.1. Memperkuat Legalitas AUTP

Hasil penelitian mengungkapkan pentingnya memperkuat legalitas AUTP, khususnya penugasan BUMN sebagai perusahaan pelaksana AUTP. Meskipun landasan hukum AUTP cukup kuat, yaitu Undang-Undang (UU) Nomor 19 tahun 2013 tentang Perlindungan dan Pembiayaan Petani, khususnya pasal 7 ayat 2 terkait dengan asuransi petani, tetapi UU ini belum diturunkan menjadi peraturan pelaksanaan AUTP. Untuk itu perlu disusun PP/Perpres yang mengatur tentang kerangka kelembagaan, kerangka pendanaan, dan kerangka

operasional.

Menteri Pertanian telah menindak lanjuti UU dalam bentuk Peraturan Menteri Pertanian (Permentan) No. 40 Tahun 2015 tentang Fasilitasi Asuransi Pertanian, namun Permentan ini masih belum spesifik dan operasional.

Berdasarkan Surat Menteri BUMN Nomor S-586/MBU/09/2015 tanggal 21 September 2019, PT Asuransi Jasa Indonesia (Persero) atau Jasindo ditugaskan sebagai perusahaan BUMN pelaksana AUTP, tetapi surat menteri ini legalitasnya belum cukup kuat. Kurang kuatnya dasar hukum penugasan BUMN

pelaksana AUTP berdampak pada pelaksanaan dan keberlanjutan program asuransi pertanian tersebut. Penguatan legalitas

(peraturan) untuk penugasan BUMN pelaksana (saat ini

Jasindo), seperti Peraturan Presiden (Perpres), sangat diperlukan agar AUTP dapat diimplementasikan secara optimal.

Peraturan ini penting untuk memberikan kepastian bagi Jasindo dalam menjalankan AUTP dan keberlanjutan program, meskipun menteri pertanian mengalami pergantian. Legalitas ini juga diperlukan Jasindo sebagai jaminan mengingat perusahaan ini harus melakukan investasi (SDM, Kantor) dalam melaksanakan AUTP di daerah-daerah yang menjadi lokasi asuransi.

4.1.2. Memperbaiki Sistem Tata Kelola dan Pedoman Umum Agar Lebih

Operasional

Sistem tata kelola AUTP yang tercantum dalam Pedum disusun secara umum oleh Kementerian Pertanian (Kementan) agar lebih fleksibel dalam pelaksanaannya di lapangan. Tetapi, panduan yang masih sangat umum ini

Alternatif kebijakan yang ditawarkan adalah (1) Mengoptimalkan program AUTP, (2) Meningkatkan kegiatan sosialisasi, (3)

Meningkatkan jumlah kepesertaan asuransi, dan (4) Mengefektifkan proses

seringkali menimbulkan multi tafsir dan kekurang jelasan dalam implementasinya oleh pemerintah daerah (Pemda) di tingkat

Provinsi, Kabupaten dan tingkat Kecamatan/UPTD/ POPT).

Hasil penelitian menginformasikan adanya

missing link antara Pedum yang dibuat oleh

Kementan di tingkat pusat dan dilaksanakan oleh pemda di tingkat provinsi, kabupaten, kecamatan dan grass root. Penelitian ini merekomendasikan pentingnya memperbaiki dan/atau melengkapi Pedum agar lebih jelas dan operasional di

lapangan, seperti: a. Menyusun petunjuk

pelaksana dan teknis (juklak dan juknis) untuk setiap

komponen pelaksana (sosialisasi,

kepesertaan asuransi, proses klaim ganti rugi) di tingkat kabupaten dan kecamatan.

b. Mengevaluasi struktur pelaksana asuransi dan menyusun pedoman teknis terkait pembagian tugas, fungsi dan tanggung jawab Dinas Pertanian di tingkat provinsi dan Pemda di tingkat kabupaten (Dinas Pertanian dan Bappeda) dan tingkat kecamatan (UPTD, penyuluh, dan POPT) c. Mewajibkan adanya desk/posko AUTP di

tingkat kecamatan (lapangan) di dalam Pedum.

Penelitian ini juga merekomendasikan pentingnya melakukan evaluasi sistem tata kelola pelaksanaan AUTP agar dapat menarik minat petani untuk menjadi peserta asuransi. Hasil penelitian mengindikasikan minimnya minat petani untuk menjadi peserta asuransi erat kaitannya dengan kurangnya sosialisasi dan terbatasnya cara dan pendekatan yang dilakukan oleh pelaksana asuransi dalam mempromosikan pentingnya petani mengikuti asuransi.

Selain itu, keberlanjutan kepesertaan petani yang telah mengikuti asuransi juga masih terbatas, antara lain disebabkan oleh rumit dan lamanya pengurusan klaim asuransi ketika mereka mengalami bencana atau serangan OPT. Sistem tata kelola terkait dengan sosialisasi, kepesertaan petani dan proses klaim yang jelas dan cepat menjadi sangat penting bagi keberlangsungan pelaksanaan AUTP kedepan.

4.1.3. Memperkuat Sistem Perencanaan dan Penganggaran

Kejelasan sistem yang dituangkan dalam skema pengganggaran program AUTP sangat diperlukan untuk pengembangan dan keberlanjutan asuransi petani. Skema premi AUTP yang bersumber dari dana APBN (melalui Kementerian Pertanian) berupa premi asuransi sebesar 80 persen (Rp 144 ribu per hektar) dari total premi peserta AUTP masih belum jelas apakah masuk dalam kategori bantuan atau subsidi. Kejelasan ini sangat penting karena adanya perbedaan antara Kementan dan Kementerian Keuangan (Kemenkeu).

Menurut Kementan (UU No.19 tahun 2013 tentang Perlindungan dan Pembiayaan Petani) pembayaran premi sementara pemerintah dialokasikan sebagai subsidi. Namun, kedepan subsidi perlu dikurangi secara bertahap.

Oleh karena itu, skema pembayaran premi asuransi pertanian sebaiknya dimasukan dalam kategori bantuan yang dikelola oleh

Kementan. Dengan demikian, Kementan dapat mengontrol dan bertanggung jawab terhadap pelaksanaan AUTP.

Optimalisasi AUTP yang harus dijalankan: (1) Memperkuat legalitas, (2) Memperbaiki sistem tata kelola dan pedoman

umum agar lebih operasional, (3) Memperkuat sistem penganggaran, (4) Memperkuat peran dan koordinasi pelaksana asuransi di semua tingkat, (5) Menambah perusahaan pelaksana

Pengalokasian anggaran premi sangat

tergantung pada kebijakan Menteri Pertanian. Saat ini Kementan telah menganggarkan dana AUTP sebesar Rp. 144 miliar per tahun. Jumlah anggaran premi tahun-tahun

mendatang idealnya terus meningkat meskipun adanya pergantian Menteri Pertanian.

Selain kejelasan skema penganggaran bantuan premi, landasan data yang digunakan untuk mengalokasikan anggaran juga harus jelas. Alokasi anggaran apakah berbasis data petani dengan luas lahan maksimal 2 hektar (sesuai dengan persyaratan petani peserta asuransi) atau berdasarkan basis data lainnya? Kalau menggunakan data petani

dengan luas lahan maksimal 2 hektar, sumber datanya

darimana? Karena sampai saat ini data based petani ini belum tersedia. Alokasi anggaran premi AUTP apakah berbasis target dari Kementan

yaitu lahan seluas satu (1) juta hektar? Bagaimana penentuan target satu juta hektar tersebut? Apa landasannya?

Penentuan landasan data perhitungan alokasi anggaran ini sangat penting untuk mengetahui data dasar banyaknya petani yang memenuhi syarat menjadi peserta AUTP, melakukan kegiatan monitoring perkembangan jumlah peserta, dan menjadi indikator keberhasilan pelaksanaan AUTP di tingkat daerah dan pusat.

Kejelasan skema penganggaran bantuan premi juga sangat diperlukan mengingat selain anggaran dari APBN, beberapa daerah juga telah mengalokasikan anggaran APBD untuk pembayaran bantuan premi. Kejelasan dan keterpaduan antara skema penganggaran dari dana APBN dan APBD sangat penting untuk efisiensi dan efektivitas pelaksanaan AUTP dan perluasan jangkauan peserta asuransi. Perluasan jangkauan sangat diperlukan

mengingat risiko kegagalan petani semakin tinggi dengan semakin tingginya frekuensi bencana ekologis atau hidro-meteorologi (banjir, kekeringan) terkait dengan perubahan iklim atau cuaca ekstrim yang berimplikasi pada meningkatnya kejadian bencana dan OPT.

Di samping itu, hasil penelitian

menginformasikan bahwa biaya operasional menjadi salah satu kendala penting dalam pelaksanaan AUTP di tingkat daerah dan lapangan, meskipun biaya operasional ini telah dicantumkan dalam Pedum bersumber dari APBN dan APBD dari sektor pertanian.

Penyediaan anggaran operasional sangat penting untuk pelaksanaan asuransi, mulai dari kegiatan

sosialisasi, pendaftaran peserta (termasuk pulsa, jaringan listrik dan insentif bagi petugas lapangan yang melakukan pendaftaran peserta secara online), proses klaim,

monitoring dan evaluasi pelaksanaan AUTP di lapangan.

4.1.4. Memperkuat Peran dan Koordinasi Pelaksana Asuransi di Semua Tingkat

Peran pelaksana asuransi (pemerintah dan perusahaan/Jasindo) sangat penting untuk mensukseskan pelaksanaan AUTP. Peran ini ditentukan oleh sumber daya yang tersedia, baik sumber daya manusia (SDM) maupun sarana yang diperlukan. Sumber daya

pemerintah yang tersedia saat ini masih sangat terbatas, baik jumlah tenaga maupun kapasitas mereka, terutama di tingkat lapangan

(kecamatan). Jumlah tenaga UPTD, penyuluh, dan POPT sangat terbatas, padahal masing-masing mempunyai tugas utama yang cukup berat. Kondisi serupa bahkan lebih berat juga terjadi pada perusahaan pelaksana AUTP (Jasindo), staf Jasindo bertanggung jawab pada beberapa kabupaten yang kawasannya sangat luas.

Meningkatnya peran dan koordinasi pelaksana asuransi, baik pemerintah (pusat dan daerah) maupun

perusahaan asuransi, menjadi kunci keberhasilan

Kebijakan untuk memperkuat peran pelaksana asuransi menjadi sangat penting, terutama dalam kondisi dimana target jumlah peserta asuransi terus meningkat dari waktu ke waktu sesuai dengan target yang telah ditentukan di tingkat nasional. Upaya memperkuat SDM, baik jumlah, kapasitas dan fungsi masing-masing (pemerintah dan perusahaan

pelaksana/ Jasindo), dan sarana (jumlah dan jenis, khususnya untuk pendaftaran online, seperti: komputer, listrik, jaringan internet, pulsa) sangat penting dan urgen untuk dilakukan.

Peran pelaksana asuransi dapat dilakukan secara optimal apabila koordinasi antar para pihak,

pemerintah (pemerintah pusat dan pemda di tingkat provinsi, kabupaten sampai tingkat desa) dan Jasindo dapat berjalan dengan baik. Upaya memperkuat kerja sama dan koordinasi

menjadi kunci keberhasilan pelaksanaan AUTP. Hal ini dapat dilakukan melalui mekanisme kerja yang jelas dalam tugas dan fungsi masing-masing pelaksana serta komunikasi yang baik antar pihak pelaksana asuransi tersebut.

4.1.5. Menambah Perusahaan Pelaksana Asuransi

Hasil SWOT dan TOWS dalam penelitian ini juga menginformasikan perlunya membuka kesempatan kepada pihak/perusahaan lain untuk turut serta menjadi perusahaan pelaksana, selain perusahaan Jasindo yang telah ditugaskan saat ini. Keterbatasan (jumlah tenaga dan kapasitas) Jasindo berimplikasi pada keterbatasan kegiatan sosialisasi (frekuensi dan pendekatan), peningkatan kepesertaan petani, dan proses serta verifikasi klaim yang diajukan petani. Oleh karena itu kebijakan untuk membuka kesempatan pada pihak/perusahaan asuransi lain atau menambah

perusahaan pelaksana akan menjadikan perusahaan asuransi akan lebih kompetitif, sehingga diharapkan dapat meningkatkan jangkauan dan mempercepat verifikasi klaim asuransi petani serta akan memperlancar dan meningkatkan kepersetaan petani dalam program AUTP.

4.2. Meningkatkan Kegiatan Sosialisasi

Hasil penelitian mengungkapkan bahwa kegiatan sosialisasi masih sangat terbatas, padahal kegiatan ini sangat penting untuk

menjaring peserta dengan memperkenalkan dan menyebarluaskan informasi tentang pentingnya petani menjadi peserta asuransi pertanian, manfaat yang diperoleh, syarat dan cara menjadi peserta serta proses mengajukan klaim asuransi dan ganti rugi. Penelitian ini

mengemukakan beberapa kebijakan yang perlu dilakukan, antara lain:

4.2.1. Menyusun pedoman teknis sosialisasi

untuk a) pelaksana asuransi secara berjenjang dari pusat ke Dinas

Pertanian Tingkat Provinsi, Kabupaten dan Kecamatan serta Desa, dan b) calon/potensial peserta asuransi, seperti gapoktan/kelompok tani/petani di tingkat grass roots.

Pedoman sosialisasi mencakup materi sosialisasi, metode/cara pendekatan dan media yang digunakan dalam kegiatan sosialisasi. Selain itu, sumber dan alokasi anggaran yang diperlukan untuk operasional kegiatan sosialisasi dan insentif bagi

penyelenggara juga harus jelas dan dicantumkan dalam pedoman teknis. Kegiatan sosialisasi harus menarik dan bervariasi meggunakan berbagai media, termasuk media cetak,

Kegiatan Sosialisasi perlu menggunakan variasi cara/

pendekatan dan media, termasuk media cetak, elektronik dan media

sosial yang disukai masyarakat/petani saat

ini, namun tetap disesuaikan dengan kondisi dan kebutuhan petani serta

elektronik dan media sosial yang sedang berkembang dan disukai masyarakat/petani saat ini, namun tetap disesuaikan dengan kondisi, kebutuhan, potensi dan minat petani yang akan menjadi peserta asuransi. Penentuan variasi pendekatan sangat penting, menjadi

salah satu kunci untuk menarik petani

4.2.2. Meningkatkan

kemampuan

pelaksana asuransi, baik pemda maupun Jasindo dalam melakukan sosialisasi. Upaya meningkatkan kemampuan petugas pemerintah dan Jasindo sangat diperlukan agar mereka mempunyai pemahaman tentang AUTP dan variasi metode/cara penyampaian informasi sesuai kebutuhan petani dan potensi daerah.

4.2.3. Mengoptimalkan peran Jasindo dalam

kegiatan dengan cara: a) melakukan kegiatan sosialisasi AUTP secara lebih intensif, b) melengkapi materi

sosialisasi agar dapat memberikan pemahaman optimal kepada petani, c) mengembangkan variasi dan inovasi metode penyampaian sosialisasi, dan d) memperbanyak sumber informasi sosialisasi, termasuk website dan media sosial, poster/leaflet dan media lainnya.

4.2.4. Melibatkan peran pemerintahan desa

dalam kegiatan AUTP, terutama untuk menarik minat dan meningkatkan pemahaman petani tentang asuransi pertanian. Pemerintahan desa dapat berperan penting dan aktif dalam melakukan sosialisasi AUTP dan monitoring agar kegiatan asuransi berjalan lancar dan berkembang di wilayahnya.

4.2.5. Meningkatkan peran kelompok

tani/gapoktan dan modal sosial petani (kelompok pengajian, kelompok pemuda, ibu-ibu tani, dan lain-lain) untuk memperluas dan mengintensifkan sosialisasi, baik cakupan wilayah maupun frekuensi kegiatan. Penguatan

peran petani dan modal sosial petani penting untuk menjadikan petani sebagai subjek dalam program AUTP, bukan hanya sebagai objek dalam asuransi pertanian.

4.2.6. Meningkatkan pemahaman petani/

kelompok tani/gapoktan mengenai asuransi (manfaat, persyaratan, cara pendaftaran, pembayaran iuran dan penerimaan premi serta proses klaim dan ganti rugi).

4.3. Meningkatkan Jumlah Kepesertaan Asuransi

Hasil penelitian menggungkapkan bahwa keberlanjutan dan peningkatan jumlah peserta asuransi pertanian masih menjadi tantangan yang perlu mendapat perhatian serius dalam pelaksanaan AUTP. Beberapa kebijakan yang perlu dilakukan, antara lain:

4.3.1. Menentukan persyaratan petani menjadi

peserta asuransi, apakah petani pemilik atau petani penggarap atau pemilik dan penggarap yang mengusahakan lahan maksimal 2 hektar bagi peserta yang mendapat bantuan premi dan lebih dari 2 hektar bagi peserta yang mandiri (tidak mendapat bantuan premi). Persyaratan peserta asuransi ini harus dicantumkan dalam peraturan menteri pertanian (Permentan) agar mempunyai legalitas yang kuat dan mempermudah dalam proses klaim dan ganti rugi.

Peran pemerintahan desa dan modal sosial petani

sangat penting untuk menarik kepesertaan dan

meningkatkan pemahaman petani tentang AUTP

4.3.2. Mengoptimalkan peran pemda dan

Jasindo untuk meningkatkan jumlah kepesertaan petani sesuai dengan target dan alokasi anggaran premi.

Kebijakan ini dapat dilakukan melalui: (a) membuat data based petani dengan lahan maksimum 2 hektar (sesuai dengan persyaratan peserta asuransi pertanian) yang menjadi peserta dan belum (berpotensi) menjadi peserta asuransi. Penyusunan data based dilakukan dengan kolaborasi atau memanfaatkan data based petani atau kartu tani yang sudah ada, (b)

mengintegrasikan program asuransi petani dengan program pertanian lainnya yang dilakukan secara rutin setiap tahun/musim tanam, seperti pupuk bersubsidi, bibit bersubsidi dan bantuan rutin lainnya, (c) meningkatkan kemampuan staf pemda, khususnya tingkat kecamatan untuk melakukan pendaftaran peserta secara online, misalnya “on-job training”, dan (d) memaksimalkan implementasi kebijakan pendaftaran online (menyediakan sarana

peralatan/komputer, jaringan listrik, pulsa internet) dan insentif petugas pendaftaran.

Data based peserta asuransi pertanian by name dan by address dan peta risiko

diperlukan agar peserta asuransi tepat sasaran dan tertib administrasi

(konsistensi antara lahan yang diklaim dan penerima klaim ganti rugi). Hal ini penting untuk menjaga akuntabilitas penggunaan anggaran ganti rugi yang dikeluarkan oleh pemerintah (sebanyak 80 persen dari total premi peserta asuransi).

4.3.3. Jumlah peserta AUTP untuk daerah

endemis sebaiknya lebih dari 20 persen. Upaya ini penting mengingat minat petani di daerah endemis untuk menjadi

peserta asuransi jauh lebih tinggi jika dibandingkan dengan petani di daerah yang non-endemis.

4.3.4. Mengevaluasi besaran premi untuk

lokasi endemis dan non-endemis. Hasil penelitian menginformasikan bahwa petani di daerah endemis bersedia membayar premi asuransi lebih mahal dari premi normal (Rp 36 ribu/ha) dikarenakan padi sawah/ladang mereka mempunyai risiko kegagalan yang tinggi. Sebaliknya, petani di daerah non-endemis mempunyai minat yang rendah untuk menjadi peserta asuransi karena mereka kurang mendapat manfaat dari keikutsertaannya dalam asuransi, karena itu mereka masih belum berminat untuk ikut asuransi, apalagi harus membayar premi sebesar Rp 36 ribu/ha.

4.3.5. Meningkatkan peran kelompok

tani/gapoktan dan modal sosial petani (kelompok pengajian, kelompok pemuda, ibu-ibu tani, dan lainnya) untuk meningkatkan minat dan keikutsertaan petani dalam program asuransi.

4.4. Mengefektifkan Proses Klaim Asuransi

Kebijakan untuk memperbaiki dan/atau menyederhanakan klaim asuransi sangat diperlukan untuk keberlanjutan pelaksanaan AUTP. Hasil penelitian mengungkapkan bahwa proses klaim menurut petani cukup berbelit dan membutuhkan waktu yang lama, padahal petani di daerah yang frekuensi tanamnya dua-tiga kali per tahun (seperti Subang dan Indramayu di Jawa Barat)

mempunyai waktu yang sangat terbatas karena mereka sudah harus mengolah lahan dan menanam kembali setelah terjadinya bencana yang mengganggu kegiatan dan produksi padi mereka. Selain itu, beberapa jenis OPT juga memerlukan penanganan segera agar tidak meluas ke lahan di sekitarnya.

Penelitian ini mengemukakan beberapa upaya untuk mengatasi permasalahan klaim ganti rugi, antara lain:

4.4.1. Memberbaiki/menyederhanakan

prosedur klaim, verifikasi, dan ganti rugi. Upaya yang dapat dilakukan, yaitu: a) verifikasi keabsahan foto “open camera” cukup dilakukan oleh lembaga berwenang terdekat, seperti Kepala Desa atau Kepala UPTD, tidak perlu

menunggu dari pihak Jasindo yang cakupan wilayahnya sangat luas meliputi

beberapa kabupaten padahal jumlah tenaganya terbatas, dan b)

menyesuaikan dengan karakteristik penyebab kerusakan, verifikasi cukup dilakukan oleh POPT untuk kerusakan akibat ledakan OPT, dan diketahui oleh Kepala Desa atau Kepala UPTD/POPT kecamatan setempat.

4.4.2. Menyusun panduan teknis verifikasi

yang lebih operasional agar semua pihak memiliki pemahaman yang sama. Upaya ini penting dilakukan karena

kadangkala terjadi perbedaan hasil verifikasi antara POTP dan Jasindo.

4.4.3. Mengevaluasi persyaratan kerusakan

(75 persen) untuk penerimaan klaim kerugian. Hasil penelitian

mengungkapkan bahwa kerusakan 75 persen itu terlalu tinggi bagi petani, karena itu diharapkan adanya penurunan persyaratan kerusakan sampai dengan 50 persen untuk mendapatkan klaim kerugian dengan besaran yang bergradasi. Sebagai contoh, kerusakan 75 persen atau lebih akan mendapat ganti rugi Rp 6 juta/ha, kerusakan 65-74 persen mendapat ganti rudi Rp 3 juta/ha, dan kerusakan 50-64 persen mendapat ganti rugi Rp 1,5 juta/ha.

4.4.4. Meningkatkan jumlah dan kapasitas staf

pemda (khususnya tingkat kecamatan) dan Jasindo yang bertanggung jawab dalam proses klaim. Upaya ini dapat dilakukan melalui berbagai pelatihan teknis untuk meningkatkan kapasitas pemda dan Jasindo di lapangan,

termasuk penanganan proses klaim ganti rugi petani.

Menyederhanakan prosedur klaim, menyusun panduan

teknis verifikasi yang lebih operasional, mengevaluasi persyaratan kerusakan, dan meningkatkan kuantitas dan kualitas staf

pemerintah di tingkat kecamatan dan Jasindo merupakan kunci untuk mengefektifkan proses klaim

Daftar Pustaka

Abdurrahim AY, Hidayati D, Putri IAP, Prasojo AP, Yogaswara HY. 2019. Community Resilience in Dealing with Flood and Haze in Jambi Province, Indonesia. Proceeding

Book Vol 1 The 6th Annual Scientific Meeting on Disaster Research 2019 International Conference on Disaster Management in Bogor,

18-19 June 2018-19: 147-159 Adithya M, Daryanto A, Sahara. 2016.

Analysis of Implementation of Rice Farming Insurance: Case in

Indonesia. Developing Country

Studies Vol. 6, No. 10: 113-118.

Aslan I, Cinar O, Kumikaite V. 2012. Creating Strategies from TOWS Matrix for Strategies Sustainable Development of KIPAS Group. Journal of

Business Economics and

Management Vol 13(1): 95-110. doi:10.3846/16111699.2011.620134

BKF-Kemenkeu. 2013. Agriculture Insurance

in Indonesia – Opportunities and Challenges. Presented at COP 19

Japan Pavilion, Warsaw-Poland, 16 Nov 2013.

Ditjen PSP-Kementan. 2019a. Pedoman

Bantuan Premi AUTP Direktorat Pembiayaan Pertanian. Jakarta:

Ditjen PSP-Kementan.

______. 2019b. Laporan Kinerja TA 2018. Jakarta: Ditjen PSP-Kementan. _____. 2018a. Laporan Kinerja TA 2017.

Jakarta: Ditjen PSP-Kementan _____. 2018b. Laporan Kinerja Direktorat

Pembiayaan Pertanian TA 2017.

Jakarta: Ditjen PSP-Kementan _____. 2017. Laporan Kinerja Direktorat

Pembiayaan Pertanian TA 2016.

Jakarta: Ditjen PSP-Kementan.

DPR-RI. 2010. Naskah Akademik

Perlindungan dan Pemberdayaan Petani. Jakarta: Setjen dan BK DPR

RI.

Fadliani Z. 2016. The Impact of Crop Insurance on Indonesian Rice Production. Theses and

Dissertations. 1773.

Insyafiah, Wardhani I. 2014. Kajian Persiapan

Implementasi Asuransi Pertanian Secara Nasional. Jakarta: Badan

Kebijakan Fiskal-Kemenkeu. JICA, 2018. Final Report of Preparation

Survey for BOP Business on Weather Index Insurance in Agricultural Sector in Indonesia. Tokyo: JICA,

RESTEC, NARO.

KPK. 2017. Laporan Hasil Kajian Kebijakan

Subsidi di Bidang Pertanian. Jakarta:

Direktorat Penelitian dan Pengembangan, KPK.

Lopulisa O, Rismaneswati, Ramlan A, Suryani I. 2018. The emerging roles of agricultural insurance and farmers cooperatives on sustainable rice productions in Indonesia. IOP

Conference Series Earth and Environmental Science

157(1):012070. DOI:10.1088/1755-1315/157/1/012070

MoE Japan. 2018. Implementing Adaptation

Measures: Rice Crop Pilot Project in Indonesia. Tokyo: MoE Japan

OJK. 2019. Asuransi Usaha Tani Padi,

Asuransi Usaha Ternak, Asuransi Perikanan Pembudidaya Ikan, dan Asuransi Nelayan. Jakarta: Otoritas

Jasa Keuangan.

Pasaribu SM. 2010. Developing rice farm insurance in Indonesia. Agriculture

and Agricultural Science Proceedia

https://doi.org/10.1016/j.aaspro.2010 .09.005

Putri I A P P, Hidayati D, Yogaswara H, dan Abdurrahim AY. 2017. Kapasitas

Penduduk dalam Merespons Perubahan Lingkungan dan Bencana. Jakarta: Pusat Penelitian

Kependudukan .

Sulaiman AA, Candradijaya A, Syakir M. 2018. Insurance for Farmer

Protection: Indonesian Experience.

IJDRO – Journal of Agriculture and Research Vol 4, Issue-12: 14-22.

Sulaiman AA, Syahyuti, Sumaryanto, Inounu I. 2018. Asuransi Pengayom Petani (Cetakan ke-2). Jakarta: IAARD Press, Badan Penelitian dan Pengembangan Pertanian.

Yogaswara H, Hidayati D, Dalimunthe S A, Ekaputri AD dan Putri IAP. 2015.

Pemetaan Kerentanan, Resiko dan Ketahanan Masyarakat. Jakarta:

Pusat Penelitian Kependudukann Lembaga Ilmu Pengetahuan Indonesia.

Young E, Quinn L. 2002. Writing Effective

Public Policy Papers. Budapest:

Local Government and Public Service Reform Initiative, Open Society Instittute.

Peraturan

Undang-Undang Nomor 19 Tahun 2013 tentang Perlindungan dan Pemberdayaan Petani Peraturan Menteri Pertanian Nomor

40/Permentan/ SR.230/7/2015 tentang Fasilitasi Asuransi Pertanian Keputusan Menteri Pertanian Nomor

30/Kpts/SR.210/B/2018 tentang Pedoman Bantuan Premi Asuransi Usaha Tani Padi (AUTP).

Permen Keuangan Nomor 168/PMK.05/2015 jo Nomor 173/PMK.05/2016 tentang Pelaksanaan Anggaran Bantuan Pemerintah