Pengaruh Likuiditas, Profitabilitas, Tangibility Assets, Ukuran Perusahaan dan Pajak terhadap Struktur Modal

Teks penuh

Gambar

Dokumen terkait

Berdasarkan uraian diatas, maka tujuan penelitian ini adalah untuk mengetahui pengaruh struktur modal, profitabilitas, ukuran perusahaan dan likuiditas terhadap

Judul : Analisis Pengaruh Struktur Modal, Ukuran Perusahaan, Likuiditas dan Tingkat Perputaran Modal Kerja Terhadap Profitabilitas (Studi Kasus Pada perusahaan Property

Pengaruh negatif dari profitabilitas terhadap struktur modal memiliki arti bahwa semakin tinggi profitabilitas yang dihasilkan perusahaan maka struktur modal perusahaan

Hasil penelitian menunjukkan bahwa variabel likuiditas berpengaruh terhadap struktur modal, sedangkan ukuran perusahaan, profitabilitas dan risiko bisnis tidak berpengaruh

Hasil dari penelitian ini menunjukkan bahwa variabel struktur aset memiliki pengaruh negatif dan signifikan terhadap struktur modal, sedangkan profitabilitas, ukuran

PENGARUH STRUKTUR MODAL, LIKUIDITAS, UKURAN PERUSAHAAN, KEBIJAKAN DEVIDEN, DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN Studi Pada Perusahaan Otomotif Di Bursa Efek Indonesia Krisna

< 0,05 maka dapat disimpulkan bahwa Hipotesis Kelima H5 diterima yaitu profitabilitas, struktur modal, likuiditas, dan ukuran perusahaan berpengaruh terhadap manajemen laba pada

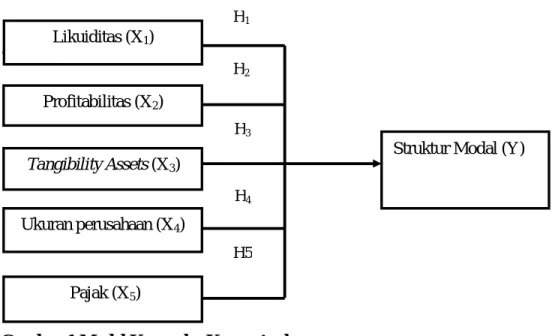

Penelitian ini bertujuan untuk mendapatkan bukti empiris tentang pengaruh likuiditas, profitabilitas, ukuran perusahaan dan struktur aset terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (IDX) pada tahun