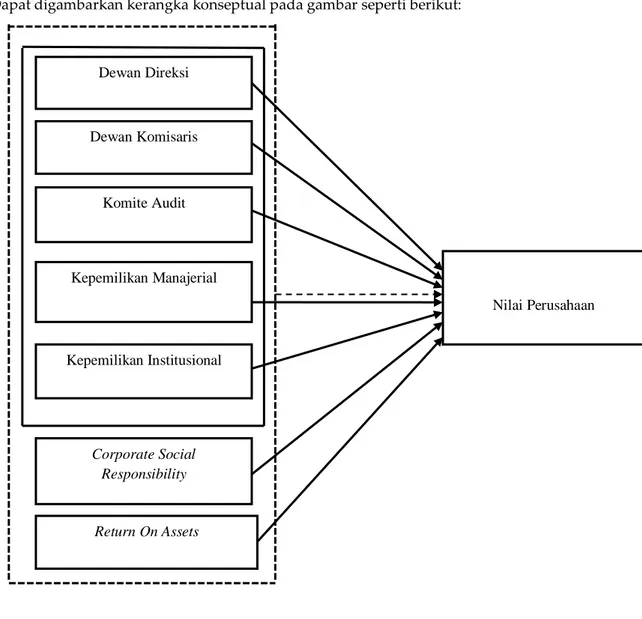

Pengaruh Mekanisme Tata Kelola Perusahaan yang Baik, Pengungkapan Tanggung Jawab Sosial Perusahaan, dan Pengembalian atas Penggunaan Asset Terhadap Nilai Perusahaan

Teks penuh

Gambar

Dokumen terkait

Perusahaan yang mendapatkan opini wajar tanpa pengecualian memiliki manajemen dan kontrol internal yang baik sehingga dapat mengurangi waktu dalam proses audit

Putusan yang dijatuhkan hakim terhdap suatu perkara ,harus benar- benar menghayati arti amanah dan tanggung jawab yang diberikan kepadanya sesuai dengan fungsi dan

Pada pengujian torsi maksimum, katalis besi lebih efektif bekeija dalam. mereduksi NOx daripada katalis tembaga meskipun selisihnya sangat

Alih-alih menjadi bagian yang produktif dari transisi ini, kebanyakan partai politik berubah menjadi alat kekua- saan bagi sekelompok kecil pengurusnya, jatuh sebagai kendaraan

Inspektorat kabupaten adalah perangkat daerah yang ditunjuk untuk menjamin agar pelaksanaan suatu pemerintahan dapat berjalan dengan baik dan benar sesuai dengan

benda-benda yang ada di jagat raya dan tidak dibuat oleh manusia).2 Shopping Center sebagai tempat rekreasi alam adalah pusat perbelanjaan dengan pengaturan area dalam bangunan

1 dok 5 dok 17 dok 17 dok 17 dok PROGRAM/ RENCANA AKSI RKT/RENOP Melaksanakan program pembelajaran yang berkualitas yang bercirikan wilayah kepulauan dan memenuhi standar

Rad aR malang Di mASA pemberlakuan pembatasan kegiatan masyarakat (PPKm) ini, 11 januari hingga 8 februari ini, sebaiknya pengusaha patuh protokol kesehatan (prokes)..