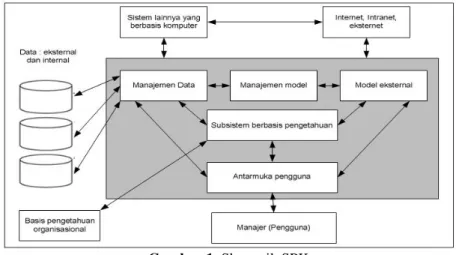

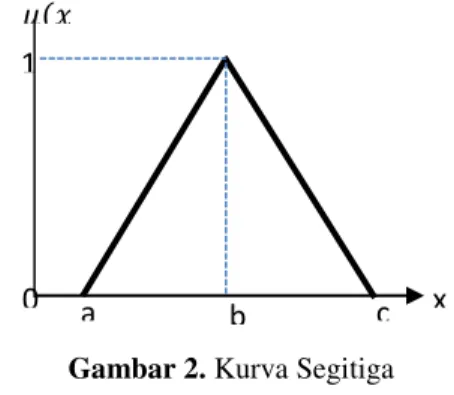

Sistem Pendukung Keputusan Pemberian Pinjaman Menggunakan Aplikasi Fuzzy Simple Additive Weighting

Teks penuh

Gambar

Dokumen terkait

d. percaya dan takwa kepada Tuhan yang Maha Esa sesuai agama dan kepercayaannya 3. Anton dan Hasan adalah teman sekelas. Meskipun berbeda agama, keduanya tidak perna cekcok.

Hasil penelitian menunjukkan bahwa (1) skor rata-rata hasil belajar siswa di sekolah akreditasi A dan akreditasi B cenderung sama, (2) kecerdasan emosional siswa di

Hasil penelitian menunjukkan bahwa sistem pendukung keputusan ini mampu melakukan seleksi alternatif pilihan paket travel yang paling sesuai dengan keinginan

Ulkus kornea atau keratitis ulseratif merupakan proses dimana kornea mengalami proses inflamasi dan terjadi diskontinuitas epitel kornea. 1,9,10 Gejala ulkus kornea secara umum

Hasil pengamatan terhadap umur panen setelah dilakukan analisis sidik ragam menunjukkan bahwa interaksi antara ethrel dengan pupuk NPK tidak memberikan pengaruh yang

Pada wilayah yang mempunyai potensi sumber daya alam yang sesuai untuk pengembangan komoditas utama, maka ketersediaan infrastrukturnya cenderung lebih lengkap dan

Apakah secara serempak kepercayaan dan kepuasan pelanggan berpengaruh siginfikan terhadap niat beli ulang pada konsumen Luwak White Koffie di Surabaya1. Apakah

03/23/2019 Harry Lewis/CS20/CSCI E-120/with thanks to