BAB IX

ASPEK PEMBIAYAAN

Bab ini berisikan penjelasan mengenai Profil APBD Kabupaten/Kota, profil investasi dan proyeksi investasi dalam pembangunan Bidang Cipta Karya, serta strategi peningkatan investasi bidang Cipta Karya.

9.1.

ARAHAN KEBIJAKAN PEMBIAYAAN BIDANG CIPTA KARYA

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundangundangan. Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah Kabupaten/Kota: Urusan pemerintahan yang menjadi kewenangan pemerintahan daerah, terdiri atas urusan wajib dan urusan pilihan. Urusan wajib yang menjadi kewenangan pemerintahan daerah untuk kabupaten/kota merupakan urusan yang berskala kabupaten/kota meliputi 26 urusan, termasuk bidang pekerjaan umum. Penyelenggaraan urusan pemerintahan yang bersifat wajib yang berpedoman pada standar pelayanan minimal dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib pemerintahan yang merupakan urusan bersama diserahkan kepada daerah disertai dengan sumber pendanaan, pengalihan sarana dan prasarana, serta kepegawaian sesuai dengan urusan yang didesentralisasikan.

5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah: Sumber pinjaman daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga Keuangan Bank dan Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan: (a). total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD tahun sebelumnya; (b). memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5; (c). persyaratan lain yang ditetapkan calon pemberi pinjaman; (d). tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari pemerintah; (e). pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011): Struktur APBD terdiri dari: (a). Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah. (b). Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung. (c). Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur: Kementerian PU menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya, Adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah sebagai berikut: (a). Bidang Infrastruktur Air Minum. DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Adapun kriteria teknis alokasi DAK diutamakan untuk program percepatan pengentasan kemiskinan dan memenuhi sasaran/ target Millenium Development Goals (MDGs) yang mempertimbangkan:Jumlah masyarakat berpenghasilan rendah; Tingkat kerawanan air minum. (b) Bidang Infrastruktur Sanitasi DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk program peningkatan derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan kriteria teknis: kerawanan sanitasi; cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan usulan kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPI2-JM bidang infrastruktur ke-PU-an yang telah disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPI2-JM bidan Cipta Karya meliputi:

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta (KPS), maupun skema Corporate Social Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri

Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara terpadu sehingga optimal dan memberi manfaat yang sebesar-besarnya bagi peningkatan pelayanan bidang Cipta Karya.

9.2.

PROFIL APBD KABUPATEN BADUNG

Sesuai Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian Urusan Pemerintah Antara Pemerintah, Pemerintah Daerah Propinsi dan Pemerintah Daerah Kabupaten/Kota, maka Pemerintah Kabupaten mempunyai kewajiban untuk menyelenggarakan dan melaksanakan urusan pemerintah daerah yang menjadi kewenangannya. Urusan pemerintah daerah dimaksud meliputi : Urusan Wajib dan Urusan Pilihan dalam rangka pelayanan kepada masyarakat dan meningkatkan kesejahteraan masyarakat.

Kebijakan desentralisasi dan otonomi daerah telah mendorong Pemerintah Daerah untuk meningkatkan kemampuan dalam mengumpulkan Pendapatan Asli Daerah (PAD) dengan maksud agar ketergantungan dari Pemerintah Pusat dapat dikurangi. Tekad Pemerintah Pusat untuk meningkatkan peran Pemerintah Daerah dalam mengelola daerahnya sendiri dipertegas dengan lahirnya Undang-undang Otonomi Daerah, yang terdiri dari UU No. 32 Tahun 2004 tentang Pemerintahan Daerah menggantikan UU No. 22 Tahun 1999 dan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah menggantikan UU No. 25 Tahun 1999. Dengan demikian daerah telah memposisikan dirinya pada posisi yang sangat strategis dalam perencanaan, pelaksanaan, dan pengendalian pembangunan untuk meningkatkan kesejahteraan masyarakat.

Dapat diketahui bahwa kemampuan keuangan daerah dalam membiayai pengeluaran daerah berupa besarnya kontribusi PAD terhadap total penerimaan APBD kabupaten/kota di Provinsi Bali rata-rata sebesar 15 persen. Dari seluruh kabupaten/kota di Bali hanya dua kabupaten/kota yang memiliki angka di atas rata-rata Provinsi yaitu Kabupaten Badung sebesar 55,97 persen dan Kota Denpasar sebesar 24,31 persen. Dilihat dari sebaran kabupaten, Kabupaten Badung memegang peringkat tertinggi sedangkan terendah adalah Kabupaten Bangli dengan perolehan rata-rata 3,43 persen.

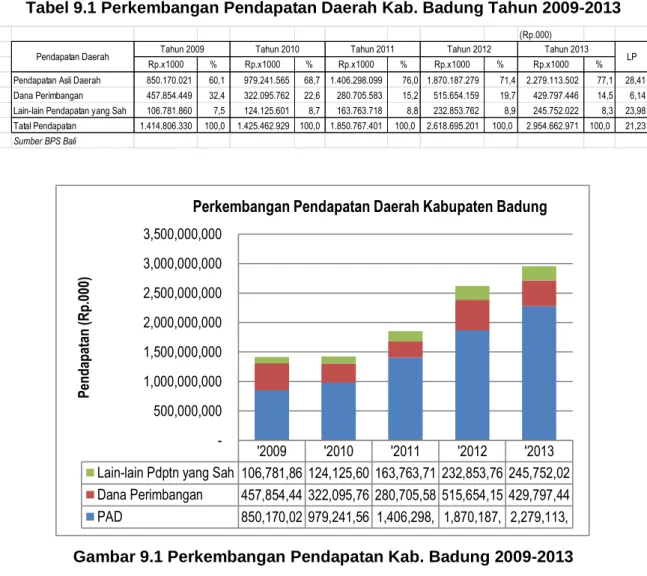

Perkembangan Pendapatan dan Belanja Daerah Tahun Kabupaten Badung Tahun 2009-2013 dapat dilihat sebagaimana tabel berikut.

Tabel 9.1 Perkembangan Pendapatan Daerah Kab. Badung Tahun 2009-2013

Gambar 9.1 Perkembangan Pendapatan Kab. Badung 2009-2013

Tabel 9.2 Perkembangan Belanja Daerah Kabupaten Badung 2009 – 2013 (Rp.000)

Rp.x1000 % Rp.x1000 % Rp.x1000 % Rp.x1000 % Rp.x1000 % Pendapatan Asli Daerah 850.170.021 60,1 979.241.565 68,7 1.406.298.099 76,0 1.870.187.279 71,4 2.279.113.502 77,1 28,41 Dana Perimbangan 457.854.449 32,4 322.095.762 22,6 280.705.583 15,2 515.654.159 19,7 429.797.446 14,5 6,14 Lain-lain Pendapatan yang Sah 106.781.860 7,5 124.125.601 8,7 163.763.718 8,8 232.853.762 8,9 245.752.022 8,3 23,98 Tatal Pendapatan 1.414.806.330 100,0 1.425.462.929 100,0 1.850.767.401 100,0 2.618.695.201 100,0 2.954.662.971 100,0 21,23 Sumber BPS Bali

LP Tahun 2013 Pendapatan Daerah Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012

'2009 '2010 '2011 '2012 '2013 Lain-lain Pdptn yang Sah 106,781,86 124,125,60 163,763,71 232,853,76 245,752,02 Dana Perimbangan 457,854,44 322,095,76 280,705,58 515,654,15 429,797,44 PAD 850,170,02 979,241,56 1,406,298, 1,870,187, 2,279,113, 500,000,000 1,000,000,000 1,500,000,000 2,000,000,000 2,500,000,000 3,000,000,000 3,500,000,000 Pe ndapa ta n (R p. 00 0)

Perkembangan Pendapatan Daerah Kabupaten Badung

(Rp.000)

Rp.x1000 % Rp.x1000 % Rp.x1000 % Rp.x1000 % Rp.x1000 % Belanja Tidak Langsung 769.329.218 53,28 903.208.856 52,8 1.059.192.475 51,6 1.268.529.843 43,0 1.488.224.177 43,2 Belanja Langsung 660.079.792 45,71 415.849.495 24,3 513.018.013 25,0 1.065.550.455 36,1 1.267.235.545 36,8 Pembiayaan 14.602.681 1,01 390.887.861 22,9 478.845.039 23,3 614.687.764 20,8 688.998.737 20,0 Tatal Belanja 1.444.011.691 100,0 1.709.946.212 100,0 2.051.055.526 100,0 2.948.768.062 100,0 3.444.458.459 100,0

Tahun 2013 Belanja Daerah Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012

Gambar 9.2 Perkembangan Belanja Daerah Kabupaten Badung 2009-2013

Gambar 9.1 dan Gambar 9.2 menunjukan adanya keseimbangan antara pendapatan dan belanja daerah di tahun 2009; mulai tahun 2010 s/d 2013 menunjukan adanya defisit.

Ditinjau dari proporsi pendapatan daerah (Gambar 9.1), dari tahun 2009 s/d tahu 2013 PAD mendominasi pendapatan daerah Kabupaten Badung.

Ditinjau dari proporsi belanja daerah pada tahun 2009 persentase belanja langsung cukup baik yakni mencapai 45,71 %, kemudian menurun tajam tahun 2010 hanya 24,3 % disertai dengan peningkatan penerimaan pembiayaan daerah. Dari tahun 2010 s/d tahun 2013 persentase belanja langsung mengalami peningkatan, terakhir pada tahun 2013 mencapai 36,8 % Meskipun proporsi belanja langsung mengalami peningkatan namun struktur anggaran dengan proporsi belanja langsung lebih kecil dari belanja tidak langsung menunjukan kecilnya anggaran untuk kegiatan pembangunan khususnya terkait dengan pembangunan infrastruktur Bidang Cipta Karya.

Rasio kemandirian keuangan daerah, perbandingan antara PAD dengan Dana Perimbangan pada tahun terakhir (2013) menunjukan angka 5,30 %. Angka ini termasuk kemandirian keuangan daerah kategori sangat baik.

Rasio ketergatungan keuangan daerah, rasio antara PAD dengan total penerimaan Anggaran Pendapatan dan Belanja Daerah (APBD) tanpa subsidi (Dana Perimbangan) tahun 2013 sebesar 0,90 % termasuk kategori sangat rendah, artinya pembiayaan pembangunan di Kabupaten Badung tidak terlalu banyak tergantung pada pihak lain (Pusat,Provinsi).

Pendapatan Asli Daerah sebagai salah satu sumber penerimaan daerah yang akan digunakan untuk membiayai pengeluaran guna mewujudkan pembangunan yang lebih merata sejalan dengan potensi yang dimiliki. Kondisi ini akan mampu mendorong pembangunan yang lebih luas dan merata dengan kerja keras mengerahkan segala upaya untuk menggali potensi yang ada untuk meningkatkan Pendapatan Asli Daerah. Rendahnya kemandirian keuangan daerah adalah akibat rendahnya pendapatan asli daerah dan ini merupakan cerminan kemampuan daerah untuk

'2009 '2010 '2011 '2012 '2013 Pembiayaan 14,602,6 390,887, 478,845, 614,687, 688,998, Belanja Langsung 660,079, 415,849, 513,018, 1,065,55 1,267,23 Belanja Tidak Langsung 769,329, 903,208, 1,059,19 1,268,52 1,488,22

500,000,000 1,000,000,000 1,500,000,000 2,000,000,000 2,500,000,000 3,000,000,000 3,500,000,000 4,000,000,000 Be la n ja ( Rp. 0 0 0 )

membiayai pengeluaran dalam rangka mewujudkan pembangunan yang lebih merata di daerah tidak atau belum terlaksana seperti yang diharapkan.

Untuk meningkatkan kemampuan keuangan daerah dalam membiayai pengeluaran daerah Kabupaten Badung maka variabel yang digunakan sebagai dasar estimasi pengeluaran daerah yaitu penerimaan pajak daerah dan retribusi daerah yang berasal dari jasa makanan, minuman, dan jasa perhotelan. Maka kedua komponen tersebut perlu mendapatkan perhatian lebih serius, hal ini karena pajak dan retribusi sangat dominan dalam meningkatkan kemampuan keuangan daerah dalam membiayai pengeluaran daerah Kabupaten Badung.

Tantangan ke depan yang mesti diatasi dalam rangka meningkatkan pendapatan daerah adalah meningkatkan PAD dari sumber-sumber yang menjadi beban ekonomi biaya tinggi bagi masyarakat. Dengan diberlakukannya UU No 28 tahun 2010 tentang Pajak dan Retribusi Daerah membuka peluang peningkatan pajak daerah yang berasal dari Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB). Dituntut kesigapan Pemerintah Kabupaten Badung dalam menyiapkan perangkat regulasinya, memperkuat basis daya wajib pajak, dan memperbaiki manajemen pajak daerah. Di samping itu, penyerahan pengelolaan pajak air bawah tanah dari Pemerintah Provinsi ke Pemerintah Kabupaten/Kota juga membuka peluang yang sama dan menuntut prasyarat dan perbaikan kinerja aparat yang menangani pajak daerah.

9.3.

PROFIL INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

9.3.1. Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari

APBN dalam 5 Tahun Terakhir

Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBN yang dilaksanakan di Kabupaten Badung dalam 4 tahun terakhir yaitu 2011-2014 adalah sebagai berikut:

Tabel 9.3 APBN Cipta Karya di Kabupaten Badung 2011 – 2014

9.3.2. Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari

APBD dalam 4 tahun terakhir

Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBD yang dilaksanakan di Kabupaten Badung dalam 4 tahun terakhir yaitu 2011-2014 adalah sebagai berikut:

Tabel 9.4 Alokasi APBD untuk Pembangunan Cipta Karya Tahun 2010-2013

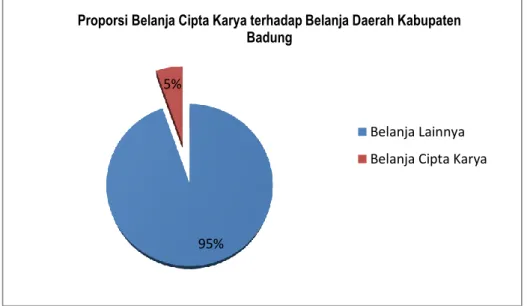

(Rp.000) Sektor 2011 2012 2013 2014 Rata-rata Bangkim 3.720.000 2.400.000 1.500.000 - 1.905.000 PBL 4.270.000 2.000.000 783.750 - 1.763.438 PKPAM 170.520.000 68.959.455 38.655.238 4.000.000 70.533.673 PPLP 85.700.000 78.236.400 108.499.315 - 68.108.929 (Rp.000) Jenis Belanja 2011 '2012 2013 2014 Belanja Langsung/CK 102.414.135 139.609.569 222.163.293 467.640.536 Belanja Daerah 2.051.055.526 2.948.768.062 3.444.458.459 Prosentase (%) 4,99 4,73 6,45 Prosentase Rata-Rata(%) 5,39

Berdasarkan Tabel 9.4 tersebut diatas dapat dihitung rata-rata proporsi belanja Bidang Cipta Karya terhadap Total APBD Kabupaten Badung sebagaimana ditampilkan pada Gambar berikut.

Gambar 9.3 Proporsi Belanja Bidang Cipta Karya terhadap APBD

9.3.3. Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya

dalam 5 tahun terakhir

Perusahaan daerah di Kabupaten Badung yang bergerak dalam bidang pelayanan bidang Cipta Karya khususnya sektor air minum yaitu PDAM Tirta Mangutama Kabupaten Badung. Pembiayaan dari perusahaan daerah dapat menjadi salah satu alternatif dalam mengembangkan infrastruktur Cipta Karya.

9.4.

PROYEKSI DAN RENCANA INVESTASI BIDANG CIPTA KARYA

9.4.1. Proyeksi APBD 5 tahun ke depan

Proyeksi APBD dalam lima tahun ke depan dilakukan dengan melakukan perhitungan regresi terhadap kecenderungan APBD dalam lima tahun terakhir menggunakan asumsi atas dasar trend historis. Setelah diketahui pendapatan dan belanja maka diperkirakan alokasi APBD terhadap bidang Cipta Karya dalam lima tahun ke depan dengan asumsi proporsinya sama dengan rata-rata proporsi tahun-tahun sebelumnya.

Pada Tabel 9.1 Perkembangan Pendapatan Daerah Kabupaten Badung ditentukan persentase pertumbuhannya, sebagai berikut:

Laju Pertumbuhan Pendapatan Asli Daerah = 28,41 % per tahun;

Laju pertumbuhan Dana Perimbangan = 6,14 % per tahun;

Laju pertumbuhan lain-lain pendapatan yang sah = 23,98 % per tahun

Berdasarkan kecenderungan atau rata-rata pertumbuhan pendapatan daerah maka proyeksi dengan perhitungan regresi pendapatan daearh Kabupaten Badung 2015 – 2019 sebagai berikut:

95% 5%

Proporsi Belanja Cipta Karya terhadap Belanja Daerah Kabupaten Badung

Belanja Lainnya Belanja Cipta Karya

Tabel 9.5 Proyeksi Pendapatan Daerah Kabupaten Badung 2015-2019

9.4.2. Kapasitas Pendanaan Bidang Cipta Karya Kabupaten Badung

Apabila diasumsikan bahwa proyeksi pendapatan daerah sama dengan belanja daerah dan proporsi belanja Bidang Cipta Karya terhadap APBD tetap sebagaimana pada Gambar Grafik 9.3, maka kapasita daerah Kabupaten Badung dalam pendanaan Bidang Cipta Karya 5 tahun kedepan sebagai berikut.

9.4.3. Rencana Pembiayaan Perusahaan Daerah

PDAM Kabupaten Badung sebagai Perusahaan daerah di Kabupaten Badung yang bergerak dalam pelayanan bidang Cipta Karya khususnya sektor air minum. Rencana pembiayaan dari perusahaan daerah dibutuhkan untuk mengetahui kontribusi perusahaan daerah untuk pendanaan pembangunan bidang Cipta Karya dalam lima tahun ke depan. dapat menjadi salah satu alternatif dalam mengembangkan infrastruktur Cipta Karya. Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya dalam 5 tahun terakhir adalah sebagai berikut:

9.4.4. Rencana Kerjasama Pemerintah dan Swasta Bidang Cipta Karya

Dalam rangka meningkatkan pembiayaan dan investasi di Bidang Cipta karya diperlukan beberapa terobosan dengan memanfaatkan sumber-sumber pembiayaan yang tidak mengikat dan tidak menjadi beban ekonomi biaya tinggi bagi masyarakat. Peluang tersebut dapat dilakukan melalui peningkatan kerjasama antara pemerintah dan swasta khususnya untuk menangani pembiayaan bidang Cipta Karya.

Rencana Kerjasama Pemerintah dan swasta yang dapat dilakukan adalah dalam bentuk Bangun Kelola dan Alih Milik ataupun outsourcing. Bentuk kerjasama ini dapat dituangkan dalam bentuk perjanjian atau kontrak antara pemerintah daerah dengan pihak swasta dengan memaksimalkan keahlian dan asset kedua belah pihak dalam menyediakan pelayanan kepada masyarakat. Dalam hal ini resiko dan manfaat potensial dalam menyediakan pelayanan ataupun fasilitas dipilah/dibagi kepada pemerintah dan swasta.

Berbagai resiko yang mungkin ditimbulkan dari pola kemitraan ini juga harus diperhitungkan secara matang mulai dari segi pasar yang dihadapi, kemungkinan permintaan yang menyimpang dari perjanjian atau rencana, pengoperasian infrastruktur, biaya konstruksi yang membengkak dan kurang telitinya dalam pencantuman hak dan kewajiban serta sanksi dalam hal pelaksanaan pekerjaan.

(Rp.000)

Pendapatan Daerah 2015 2016 2017 2018 2019

Pendapatan Asli Daerah 3.758.059.449 4.825.724.139 6.196.712.366 7.957.198.350 10.217.838.401 Dana Perimbangan 484.196.892 513.926.581 545.481.673 578.974.248 614.523.267 Lain-lain Pendapatan yang Sah 377.746.426 468.330.019 580.635.558 719.871.965 892.497.262 Jumlah 4.620.004.782 5.807.982.755 7.322.831.614 9.256.046.580 11.724.860.948

(Rp.000)

Kapasitas Pendanaan 2015 2016 2017 2018 2019

Bidang Cipta Karya 249.018.258 313.050.270 394.700.624 498.900.911 631.970.005

(Rp.000)

Rencana Investasi 2015 2016 2017 2018 2019

-Berbagai peluang kerjasama pemerintah dan swasta ini dapat dilakukan dalam hal penyediaan infrastruktur dan pengelolaan infrastruktur. Beberapa area yang dapat diterapkan ke dalam bentuk pola kerjasama pemerintah dan swasta ini dapat meliputi proyek air minum dan persampahan.

1. Air Minum

Arah kebijakan dalam penyediaan air minum dengan skema KPS adalah mengembangkan inovasi pendanaan yang disesuaikan dengan modalitas proyek. Strategi yang ditempuh untuk meningkatkan peran aktif masyarakat dan dunia usaha/swasta sebagai mitra penyediaan air minum adalah :

Memperbaharui perangkat peraturan yang mendukung pelaksanaan KPS dalam penyediaan air minum

Mengembangkan inovasi sumber pendanaan dalam pembiayaan air minum

Memperkuat koordinasi kerjasama antar pemerintah daerah dalam konteks pelayanan regional; serta,

Mengembangkan bundling untuk system penyediaan air minum, seperti instalasi pengolahan air (IPA), transmisi, dan distribusi khususnya dalam skala kawasan komersial, dan unbundling untuk penyediaan air minum yang paling komersial seperti water meter.

2. Persampahan

Arah kebijakan dalam persampahan yang dikembangkan dengan skema KPS adalah meningkatkan peran aktif masyarakat dan dunia usaha/swasta sebagai mitra pengelolaan. Strategi yang ditempuh untuk bidang persampahan adalah :

Upaya pengurangan timbulan sampah mulai dari sumbernya melalui penerapan prinsip 3 R (reuse, reduse and recycle), dan mendorong swasta untuk menggunakan kemasan pembungkus yang ramah lingkungan;

Pengelolaan persampahan secara professional, melalui pemasaran bisnis persamapahan pada masyarakat dan swasta;

Perkuatan lembaga pengelolaan sampah untuk peningkatan pelayanan persampahan dalam satu wilayah;

Pemberian jaminan kepastian hukum kerjasama pengelolaan sampah antar pemda dalam pengelolaan akhir sampah bersama dan antara pemda dan swasta;

Memperkuat koordinasi kerjasama antar pemda dalam konteks pelayanan regional. Mengembangkan system tarif (tipping fee) yang mempertimbangkan pemulihan biaya

dan kemampuan APBD dan masyarakat di daerah;

Mengembangkan bundling untuk system pengelolaan sampah, seperti pengumpulan, pengangkutan dan pengolahan akhir sampah, khususnya dalam skala kawasan komersial.

Pembiayaan melalui kerjasama pemerintah dan swasta ini sudah pernah dijajagi oleh Pemerintah Kabupaten Badung namun belum terrealisasi dikarenakan persyaratan dan manfaat serta resiko yang ditimbulkan masih belum menunjukkan hasil yang maksimal bagi masyarakat. Namun demikian pembiayaan melalui kerjasama pemerintah dan swasta dapat terus dilanjutkan guna dapat memenuhi pelayanan kepada masyarakat khususnya di bidang Cipta Karya.

9.5.

ANALISIS KETERPADUAN STRATEGI PENINGKATAN INVESTASI

PEMBANGUNAN BIDANG CIPTA KARYA

9.5.1. Analisis Kemampuan Keuangan Bidang Cipta Karya di Daerah

Ketersediaan dana yang dapat digunakan untuk membiayai usulan program dan kegiatan yang ada dalam RPI2-JM bidang Cipta Karya dapat dihitung melalui hasil analisis yang telah dilakukan.

Realisasi kegiatan dari sumber dana APBN sangat berfluktuatif seperti disajikan pada Tabel berikut.

Tabel 9.6 APBN Cipta Karya di Kabupaten Badung 4 Tahun terakhir

Proyeksi ketersediaan dana dari APBN dengan menggunakan asumsi baseline adalah rata-rata pendanaan 4 tahun terakhir dengan trend sesesar 10 % per tahun. Berdasarkan asumsi tersebut maka proyeksi ketersediaan dana APBN Bidang Cipta Karya di Kabupaten Badung sebagai berikut:

Tabel 9.7 Proyeksi APBN Cipta Karya 5 tahun kedepan

Rekapitulasi ketersediaan dana Bidang Cipta Karya di Kabupaten Badung sebagaimana disajikan pada Tabel berikut.

Tabel 9.8 Rekapitulasi Ketersediaan dana Bidang Cipta Karya di Kab.Badung

9.5.2. Strategi Peningkatan Investasi Bidang Cipta Karya

Strategi Peningkatan Investasi Bidang Cipta Karya DI Kabupaten Badung dilakukan dengan beberapa hal yaitu :

1. Mengoptimalkan potensi pendapatan daerah. Pengembangan potensi PAD dilakukan dengan cara:

(Rp.000) Sektor 2011 2012 2013 2014 Rata-rata Bangkim 3.720.000 2.400.000 1.500.000 - 1.905.000 PBL 4.270.000 2.000.000 783.750 - 1.763.438 PKPAM 170.520.000 68.959.455 38.655.238 4.000.000 70.533.673 PPLP 85.700.000 78.236.400 108.499.315 - 68.108.929 (Rp.000) Sektor 2015 2016 2017 2018 2019 Bangkim 2.095.500 2.305.050 2.535.555 2.789.111 3.068.022 PBL 1.939.781 2.133.759 2.347.135 2.581.849 2.840.034 PKPAM 77.587.041 85.345.745 93.880.319 103.268.351 113.595.186 PPLP 74.919.822 82.411.804 90.652.984 99.718.283 109.690.111 Jumlah 156.544.158 172.198.374 189.418.011 208.359.611 229.195.371 (Rp.000) SUMBER DANA 2015 2016 2017 2018 2019 APBN 156.544.158 172.198.374 189.418.011 208.359.611 229.195.371 APBD Badung 249.018.258 313.050.270 394.700.624 498.900.911 631.970.005 PDAM Badung 52.860.275 30.726.937 28.592.216 - -Jumlah 458.422.691 515.975.581 612.710.851 707.260.522 861.165.376

(1) Intensifikasi dan ekstensifikasi pemungutan pajak, retribusi dan lain-lain pendapatan daerah. Ekstensifikasi pajak tetap mengacu pada UU No. 34 tahun 2000 dan peraturan perundangan lainnya dengan memperhatikan kriteria: (a) Bersifat pajak bukan retribusi (b) Dasar pengenaan pajak tak bertentangan dengan kepentingan umum (c) Obyek pajak bukan merupakan obyek pajak provinsi/pusat (d) Potensinya memadai (e) Tak memberikan dampak ekonomi negatif (f) Memperhatikan aspek keadilan dan kemampuan masyarakat (g) Menjaga kelestarian lingkungan.

(2) Pengembangan penerimaan dari perusahaan milik daerah, melalui pengelolaan BUMD yang lebih efisien dan profesional.

(3) Pengembangan upaya peningkatan investasi di Kabupaten Badung melalui: (a) Penyederhanaan perijinan dan penataan pelayanan investasi melalui pelayanan satu pintu (b) Peningkatan promosi potensi dan peluang investasi daerah (c) Pengembangan sistem informasi penanaman modal daerah.

2. Memperbaiki struktur anggaran dengan meningkatkan proporsi belanja langsung. 3. Pemanfaatan dana hibah untuk bidang Cipta Karya.