DIBAGIKAN KEMBALI LENGKAP IA NON-IA

TOTAL KUESIONER 280 148 131 40 91

JUMLAH KUESIONER YANG DIOLAH NO NAMA BANK

BAB IV

HASIL DAN ANALISIS DATA

Dalam penelitian ini, BAB IV berisikan tentang hasil pengolahan data

statistik dan menganalisis data yang akan memaparkan hasil dari perhitungan

yang digunakan dalam menjawab permasalahan dalam penelitian ini.

4.1 Gambaran Umum Responden

TABEL 4.1

DISTRIBUSI RESPONDEN DI BANK UMUM KONVENSIONAL SEMARANG, JAWA TENGAH

Sumber : lampiran 4

Peneliti menggunakan responden non-internal auditor (kepala

cabang, manajer setiap divisi, dan kepala divisi) dan internal auditor yang masih

aktif dan bekerja pada bank umum konvensional di Kota Semarang, Jawa tengah

dan yang berkenan turut berpartisipasi dalam penelitian ini dengan lengkap dan

sesuai dengan kebenaran yang terjadi. Data responden yang didapatkan dalam

penelitian ini, peneliti menyebarkan 280 kuesioner di Bank Umum Konvensional

IA PERSENTASE NON - IA PERSENTASE

kuesioner yang tidak dapat diolah karena kuesioner tidak dijawab dengan

sepenuhnya oleh kuesioner. Sehingga peneliti memiliki 131 kuesioner yang dapat

diolah yang terdiri dari 40 kuesioner untuk internal auditor dan 91 kuesioner

untuk non-internal auditor. Hasil distribusi keseluruhan responden dari masing –

masing Bank Umum Konvensional di Semarang yang dapat dilihat pada tabel 4.1.

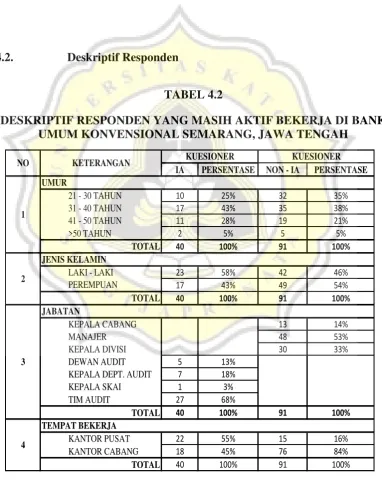

4.2. Deskriptif Responden

TABEL 4.2

DESKRIPTIF RESPONDEN YANG MASIH AKTIF BEKERJA DI BANK UMUM KONVENSIONAL SEMARANG, JAWA TENGAH

Data responden yang berisikan profil responden dikelompokkan

berdasarkan umur, jenis kelamin, jabatan dan tempat bekerja. Hasil profil

responden internal auditor dan dewan direksi yang masih aktif bekerja di Bank

Umum Konvensional Semarang, Jawa Tengah dapat dilihat pada tabel 4.2.

Berdasarkan tabel 4.2, diketahui responden internal auditor dalam

Bank Umum Konvensional di Semarang, Jawa Tengah paling banyak berusia

31 – 40 tahun yakni sebanyak 17 orang (43%) dari jumlah responden internal

auditor dalam penelitian ini dan sebanyak 23 orang (58%) merupakan

responden internal auditor yang berjenis kelamin laki-laki. Tim Audit dalam

Bank Umum Konvensional merupakan responden internal auditor terbanyak

yang berpartisipasi dalam penelitian ini yaitu sebesar 27 orang (68%). Hanya

sedikit responden internal auditor Bank Umum Konvensional di Semarang,

Jawa Tengah yang bertugas di Kantor Cabang yaitu hanya 16 orang (45%),

karena beberapa internal auditor ditugaskan untuk bertugas di Kantor Cabang

maupun di Kantor Wilayah yang berada di kota – kota tertentu.

Berdasarkan tabel 4.2, diketahui responden non-internal auditor

dalam Bank Umum Konvensional di Semarang, Jawa Tengah paling banyak

berusia 31 – 40 tahun yakni sebanyak 35 orang (38%) dari jumlah responden

non-internal auditor dalam penelitian ini dan sebanyak 49 orang (54%)

merupakan responden non-internal auditor berjenis kelamin perempuan.

Manajer dalam Bank Umum Konvensional merupakan responden non-internal

auditor terbanyak yang berpartisipasi dalam penelitian ini yaitu sebesar 48

Konvensional di Semarang, Jawa Tengah yang bertugas di Kantor Pusat yaitu

hanya 15 orang (16%), karena kuesioner dalam penelitian ini disebarkan di

bank – bank umum konvensional Semarang, Jawa Tengah.

4.3. Hasil Pengujian Alat Pengumpulan Data

4.3.1 Hasil Pengujian Validitas

Pengujian validitas digunakan untuk mengukur kevalidan suatu

kuesioner dalam penelitian ilmiah (Ghozali, 2011). Pengujian validitas dan

reliabilitas dalam penelitian ini menggunakan metode Cronbach’s Alpha. Data

dalam penelitian ini dinyatakan valid jika nilai dari Cronbach’s Alpha > nilai

Cronbach’s Alpha if Item Deleted.

Kuesioner yang didistribusikan terdiri dari 3 variabel yang akan

diuji, yaitu 2 poin pertanyaan ditujukan untuk mengukur pengalaman audit, 5

poin pernyataan untuk mengukur pengetahuan audit, dan 10 poin pernyataan

untuk mengukur independensi sebagai variabel independen dan 35 pernyataan

untuk pengujian variabel efektivitas internal auditor sebagai variabel

dependen. Sehingga pengujian yang dilakukan menunjukkan hasil 2 item

untuk pengalaman audit yaitu Lama_Bekerja dan Banyak_Penugasan, 5 poin

pernyataan untuk pengetahuan audit yaitu PE1, PE2, PE3, PE4, PE5 dan 10

poin pertanyaan untuk independensi yaitu : IN1, IN2, IN3, IN4, IN5, IN6,

CRONBACH'S CRONBACH'S ALPHA

4.4 dan variabel efektivitas internal auditor dapat dilihat dalam tabel 4.5.

TABEL 4.3

HASIL PENGUJIAN VALIDITAS VARIABEL PENGETAHUAN AUDIT

Sumber : lampiran 6a

Berdasarkan TABEL 4.3, seluruh poin pertanyaan untuk variabel

pengetahuan audit memiliki nilai cronbach’s alpha if item deleted <

cronbach’s alpha, sehingga setiap item pertanyaan untuk PE1, PE2, PE3, PE4,

dan PE5 dalam variabel ini dinyatakan valid dan kuesioner akan benar-benar

bisa melakukan tugasnya mengukur variabel pengetahuan audit.

TABEL 4.4

HASIL PENGUJIAN VALIDITAS VARIABEL INDEPENDENSI

Sumber : lampiran 6b

Berdasarkan TABEL 4.4, seluruh poin pertanyaan untuk variabel

independensi memiliki nilai cronbach’s alpha if item deleted < cronbach’s

CRONBACH'S CRONBACH'S ALPHA

akan benar-benar bisa melakukan tugasnya mengukur variabel independensi

audit.

TABEL 4.5

HASIL PENGUJIAN VALIDITAS VARIABEL EFEKTIVITAS INTERNAL AUDITOR 1

Sumber : lampiran 6c

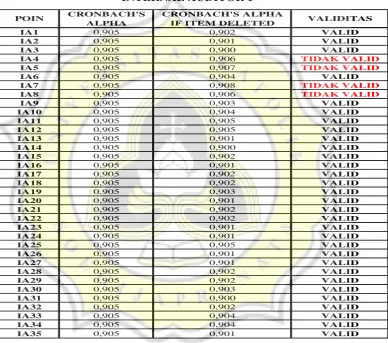

Sedangkan berdasarkan TABEL 4.5, seluruh poin pertanyaan

untuk variabel efektivitas internal audit memiliki nilai cronbach’s alpha if

item deleted < cronbach’s alpha, namun terdapat beberapa data memiliki nilai

CRONBACH'S CRONBACH'S ALPHA

Hanya IA4, IA5, IA7 dan IA8 yang dinyatakan tidak valid dalam variabel ini.

kuesioner akan benar-benar bisa melakukan tugasnya mengukur variabel

independensi audit tanpa IA4, IA5, IA7 dan IA. Hal tersebut dikarenakan IA

4, IA 5, IA7, dan IA 8 memiliki Cronbach’s Alpha < Cronbach’s Alpha if

Item Deleted. Agar data efektivitas internal auditor dapat menjalankan

tugasnya maka pertanyaan IA4, IA5, IA7, dan IA8 harus dibuang karena

cronbach’s alpha if item deleted dari IA4, IA5, IA7, dan IA8 > cronbach alpha

dan harus dilakukan pengujian ulang validitas umtuk mendapatkan semua

pertanyaan lolos uji validitas.

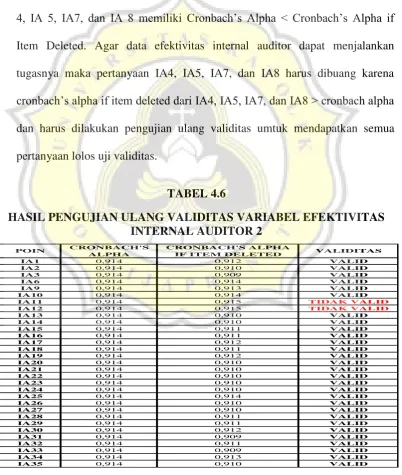

TABEL 4.6

HASIL PENGUJIAN ULANG VALIDITAS VARIABEL EFEKTIVITAS INTERNAL AUDITOR 2

CRONBACH'S CRONBACH'S ALPHA

0,914, maka pertanyaan IA11 & IA12 harus dibuang karena cronbach’s alpha

if item deleted dari IA11 & IA12 > cronbach’s alpha dan harus dilakukan

pengujian ulang validitas.

TABEL 4.7

HASIL PENGUJIAN ULANG VALIDITAS VARIABEL EFEKTIVITAS INTERNAL AUDITOR 3

Sumber : lampiran 6e

Berdasarkan tabel 4.7, meskipun telah melakukan pengujian ulang masih

CRONBACH'S CRONBACH'S ALPHA

nilai cronbach’s alpha if item deleted dari IA10 > cronbach’s alpha. Namun

masih didapatkan pertanyaan yang tidak valid yaitu IA9, maka pertanyaan IA9

harus dibuang karena nilai cronbach alpha if item deleted dari IA9 >

cronbach’s alpha dan harus dilakukan pengujian ulang validitas. Sehingga

dibutuhkan pengujian ulang agar didapatkan hasil yang valid untuk semua

pertanyaan. Hal tersebut dapat dilihat dalam tabel 4.8.

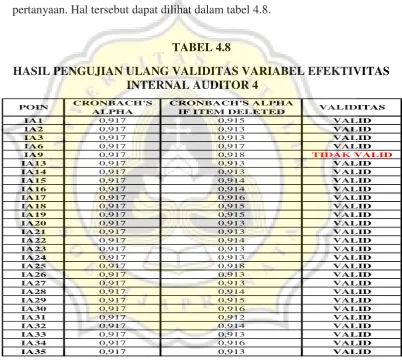

TABEL 4.8

HASIL PENGUJIAN ULANG VALIDITAS VARIABEL EFEKTIVITAS INTERNAL AUDITOR 4

Sumber : lampiran 6f

Berdasarkan tabel 4.9, hasil pengujian validitas efektivitas internal auditor

yang baru telah didapatkan dengan semua pertanyaan dinyatakan valid tanpa

pertanyaan IA4, IA5, IA7, IA8, IA9, IA10, IA11, dan IA12 yang dapat dilihat,

CRONBACH'S CRONBACH'S ALPHA

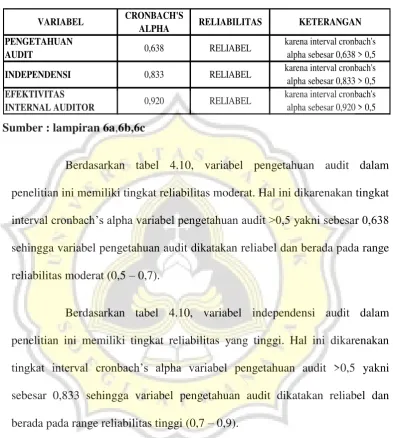

Pengujian reliabilitas digunakan untuk mengukur reliabel suatu

kuesioner dalam penelitian ilmiah (Ghozali, 2011). Pengujian reliabilitas

dalam penelitian ini menggunakan metode Cronbach’s Alpha. Data dalam

penelitian ini dapat dinyatakan reliabel, jika nilai dari Cronbach’s Alpha > 0,5.

Hasil pengujian reliabilitas variabel pengetahuan audit, variabel independensi,

CRONBACH'S ALPHA

EFEKTIVITAS

0,920 RELIABEL karena interval cronbach's INTERNAL AUDITOR alpha sebesar 0,920 > 0,5 alpha sebesar 0,638 > 0,5

Berdasarkan tabel 4.10, variabel pengetahuan audit dalam

penelitian ini memiliki tingkat reliabilitas moderat. Hal ini dikarenakan tingkat

interval cronbach’s alpha variabel pengetahuan audit >0,5 yakni sebesar 0,638

sehingga variabel pengetahuan audit dikatakan reliabel dan berada pada range

reliabilitas moderat (0,5 – 0,7).

Berdasarkan tabel 4.10, variabel independensi audit dalam

penelitian ini memiliki tingkat reliabilitas yang tinggi. Hal ini dikarenakan

tingkat interval cronbach’s alpha variabel pengetahuan audit >0,5 yakni

sebesar 0,833 sehingga variabel pengetahuan audit dikatakan reliabel dan

berada pada range reliabilitas tinggi (0,7 – 0,9).

Berdasarkan tabel 4.10, variabel efektivitas internal auditor dalam

penelitian ini memiliki tingkat reliabilitas yang sempurna. Hal ini dikarenakan

tingkat interval cronbach’s alpha variabel pengetahuan audit >0,5 yakni

sebesar 0,920 sehingga variabel pengetahuan audit dikatakan reliabel dan

KISARAN KISARAN

TEORITIS AKTUAL RENDAH SEDANG TINGGI

PENGETAHUAN AUDIT 3.98 1-5 3.20-4.80 1.00-2.33 2.34-3.67 3.68-5.00 TINGGI

INDEPENDENSI 3.86 1-5 3.30-4.70 1.00-2.33 2.34-3.67 3.68-5.00 TINGGI

VARIABEL MEAN KATEGORI KETERANGAN

4.4. Analisis Statistik Deskriptif

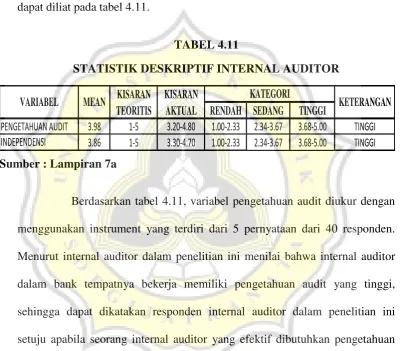

4.4.1. Statistik Deskriptif Internal Auditor

Statistik deskriptif untuk setiap variabel independen (pengetahuan

audit dan independensi) dari responden internal auditor dalam penelitian ini

dapat diliat pada tabel 4.11.

TABEL 4.11

STATISTIK DESKRIPTIF INTERNAL AUDITOR

Sumber : Lampiran 7a

Berdasarkan tabel 4.11, variabel pengetahuan audit diukur dengan

menggunakan instrument yang terdiri dari 5 pernyataan dari 40 responden.

Menurut internal auditor dalam penelitian ini menilai bahwa internal auditor

dalam bank tempatnya bekerja memiliki pengetahuan audit yang tinggi,

sehingga dapat dikatakan responden internal auditor dalam penelitian ini

setuju apabila seorang internal auditor yang efektif dibutuhkan pengetahuan

audit selama menjalankan tugasnya.

Berdasarkan tabel 4.11, variabel independensi diukur dengan

menggunakan instrument yang terdiri dari 10 pernyataan dari 40 responden.

Menurut internal auditor dalam penelitian ini menilai bahwa internal auditor

KISARAN KISARAN

TEORITIS AKTUAL RENDAH SEDANG TINGGI

PENGETAHUAN AUDIT 3.81 1-5 2.40-5.00 1.00-2.33 2.34-3.67 3.68-5.00 TINGGI

INDEPENDENSI 3.79 1-5 2.50-5.00 1.00-2.33 2.34-3.67 3.68-5.00 TINGGI

VARIABEL MEAN KATEGORI KETERANGAN

dapat dikatakan responden internal auditor dalam penelitian ini setuju apabila

seorang internal auditor yang efektif dibutuhkan independensi selama

menjalankan tugasnya.

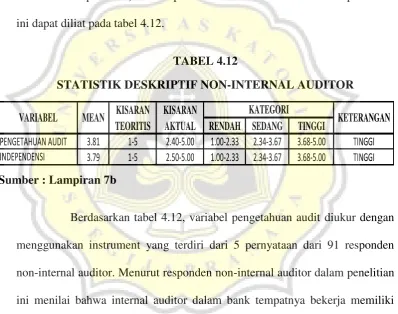

4.4.2. Statistik Deskriptif Non-Internal Auditor

Statistik deskriptif untuk setiap variabel independen (pengetahuan

audit dan independensi) dari responden non-internal auditor dalam penelitian

ini dapat diliat pada tabel 4.12.

TABEL 4.12

STATISTIK DESKRIPTIF NON-INTERNAL AUDITOR

Sumber : Lampiran 7b

Berdasarkan tabel 4.12, variabel pengetahuan audit diukur dengan

menggunakan instrument yang terdiri dari 5 pernyataan dari 91 responden

non-internal auditor. Menurut responden non-internal auditor dalam penelitian

ini menilai bahwa internal auditor dalam bank tempatnya bekerja memiliki

pengetahuan audit yang tinggi, sehingga responden non-internal auditor dalam

penelitian ini dapat dikatakan setuju apabila seorang internal auditor yang

efektif dibutuhkan pengetahuan audit selama menjalankan tugasnya.

Berdasarkan tabel 4.12, variabel independensi audit diukur dengan

MEAN Sig. MEAN Sig. MEAN Sig. MEAN Sig. MEAN Sig. JENIS LAKI-LAKI 2,13 4,58 4,04 3,90 4,07 KELAMIN PEREMPUAN 1,70 3,78 3,93 3,80 4,09

21 - 30 1,90 4,10 3,94 3,71 4,02

31 - 40 1,63 4,50 3,88 3,90 4,08

41 - 50 2,17 4,00 4,18 3,95 4,17

>50 3,50 4,50 3,80 3,70 3,75

DEWAN AUDIT 2,00 4,40 4,00 3,56 3,95

KEPALA SKAI 1,00 5,00 4,40 3,50 4,09

KEPALA DEPT. AUDIT 2,57 4,71 3,97 4,03 4,05

TIM AUDIT 1,81 4,07 3,96 3,88 4,11

PUSAT 2,09 4,32 3,92 3,73 3,99

KETERANGAN LAMA BEKERJA BANYAK PENUGASAN PENGETAHUAN AUDIT INDEPENDENSI EFEKTIVITAS IA non-internal auditor. Menurut responden internal auditor dalam penelitian ini

menilai bahwa internal auditor dalam bank tempatnya bekerja memiliki

independensi yang tinggi, sehingga dapat dikatakan responden non-internal

auditor dalam penelitian ini setuju apabila seorang internal auditor yang

efektif dibutuhkan independensi selama menjalankan tugasnya.

4.4.3. Compare Means Berdasarkan Jawaban Responden

4.4.3.1. Compare Means Responden Internal Auditor

TABEL 4.13

COMPARE MEANS RESPONDEN INTERNAL AUDITOR

Sumber : Lampiran 8a,8b,8c,8d

Berdasarkan tabel 4.13, responden internal auditor dalam

penelitian ini lebih menilai bahwa internal auditor yang berjenis kelamin

laki-laki dalam bank tempat responden internal auditor bekerja lebih memiliki

auditor dibandingkan internal auditor yang berjenis kelamin perempuan.

Namun, internal auditor yang berjenis kelamin perempuan memiliki tingkat

efektivitas internal auditor yang lebih tinggi dibandingkan internal auditor

yang berjenis kelamin laki-laki berdasarkan penilaian responden internal

auditor dalam penelitian ini.

Berdasarkan tabel 4.13, responden internal auditor dalam

penelitian ini menilai bahwa internal auditor yang berusia 31-50 tahun di bank

tempat responden internal auditor bekerja paling memiliki banyak penugasan,

pengetahuan audit, independensi, dan lebih lama bekerja sebagai internal

auditor. Internal auditor yang berusia 41-50 tahun merupakan internal auditor

yang paling efektif di bank tempat responden internal auditor bekerja

berdasarkan penilaian responden internal auditor dalam penelitian ini.

Berdasarkan tabel 4.13, responden internal auditor dalam

penelitian ini menilai bahwa internal auditor yang memiliki jabatan sebagai

Kepala SKAI di bank tempat responden internal auditor bekerja memiliki

independensi paling banyak dan lebih lama bekerja sebagai internal auditor.

Namun, internal auditor bekerja yang memiliki jabatan sebagai Kepala Dept.

Auditor paling banyak memiliki banyak penugasan dan pengetahuan audit.

Internal auditor yang memiliki jabatan sebagai Kepala SKAI merupakan

internal auditor yang memiliki tingkat efektivitas paling tinggi berdasarkan

Berdasarkan tabel 4.13, responden internal auditor dalam

penelitian ini menilai bahwa internal auditor yang bertugas di kantor pusat di

bank tempat responden internal auditor bekerja memiliki lebih banyak

penugasan, dan lebih lama bekerja sebagai internal auditor dibandingkan

internal auditor yang bertugas di kantor cabang. Namun, internal auditor yang

bertugas di kantor cabang di bank tempat responden internal auditor bekerja

lebih memiliki banyak pengetahuan audit dan independensi sebagai internal

auditor dibandingkan internal auditor yang bertugas di kantor pusat. Internal

auditor yang bertugas di kantor cabang merupakan internal auditor yang

memiliki tingkat efektivitas paling tinggi berdasarkan penilaian responden

internal auditor dalam penelitian ini.

4.4.3.2. Compare Means Responden Non-Internal Auditor

Berdasarkan tabel 4.14, responden non-internal auditor dalam

penelitian ini lebih menilai bahwa internal auditor yang berjenis kelamin

laki-laki di bank tempat responden non-internal auditor bekerja memiliki

pengetahuan audit lebih tinggi daripada internal auditor berjenis kelamin

perempuan, tetapi internal auditor yang berjenis kelamin perempuan lebih

memiliki independensi yang tinggi dibandingkan internal auditor yang

berjenis kelamin laki-laki. Namun, internal auditor yang berjenis kelamin

perempuan memiliki tingkat efektivitas internal auditor yang lebih tinggi

dibandingkan internal auditor yang berjenis kelamin laki-laki berdasarkan

Berdasarkan tabel 4.14, responden non-internal auditor dalam

penelitian ini menilai bahwa internal auditor yang berusia 41-50 tahun di bank

tempat responden non-internal auditor bekerja paling banyak memiliki

pengetahuan audit dan independensi. Internal auditor yang berusia 41-50

tahun merupakan internal auditor yang paling efektif di bank tempat

responden internal auditor bekerja berdasarkan penilaian responden

non-internal auditor dalam penelitian ini.

Berdasarkan tabel 4.14, responden non-internal auditor dalam

penelitian ini menilai bahwa internal auditor yang memiliki jabatan sebagai

Kepala cabang di bank tempat responden non-internal auditor bekerja paling

banyak memiliki independensi dan pengetahuan audit. Internal auditor yang

memiliki jabatan sebagai Kepala Divisi merupakan internal auditor yang

memiliki tingkat efektivitas paling tinggi berdasarkan penilaian responden

non-internal auditor dalam penelitian ini.

Berdasarkan tabel 4.14, responden non-internal auditor dalam

penelitian ini menilai bahwa internal auditor yang bertugas di kantor cabang di

bank tempat responden non-internal auditor bekerja memiliki lebih banyak

independensi dan pengetahuan audit dibandingkan internal auditor yang

bertugas di kantor pusat. Internal auditor yang bertugas di kantor cabang

merupakan internal auditor yang memiliki tingkat efektivitas paling tinggi

MEAN Sig. MEAN Sig. MEAN Sig.

Dalam penelitian ini, terdapat variabel lama bekerja, variabel

banyak penugasan, variabel pengetahuan audit dan variabel independensi sebagai

variabel independen dan variabel efektivitas internal auditor sebagai variabel

dependen sehingga penelitian ini menggunakan pengujian regresi yang harus

melewati pengujian asumsi klasik mengunakan program SPSS versi 22.0 di

computer untuk mendapatkan hasil pengujian variabel independen terhadap

variabel dependen.

Keterangan :

IA = Efektivitas Internal Auditor

α = konstanta

Lb = Lama Bekerja

Bp = Banyaknya Penugasan

Pe = Pengetahuan Audit

In = Independensi Internal Auditor

β1, …, βn = Koefisien Regresi

e = Error

4.5.1. Uji Asumsi Klasik

Model regresi yang baik diwajibkan bebas dari penyimpangan uji

asumsi klasik (Ghozali, 2011). Pengujian uji asumsi klasik yang digunakan

dalam penelitian ini adalah uji normalitas, uji multikolinearitas, dan uji

heteroskedastisitas. Hasil pengujian uji asumsi klasik dapat dilihat dalam tabel

16 (uji normalitas), tabel 17 (uji heteroskedastisitas), dan tabel 18 (uji

multikolinearitas) sebagai berikut :

4.5.1.1. Uji Normalitas

Dalam penelitian ini, uji normalitas dilakukan untuk

memastikan variabel independen yang digunakan berdistribusi

normal sehingga diketahui bahwa data tersebut merupakan data

metrik. Uji normalitas data dilakukan dengan menggunakan Uji

KOLMOGOROV-SMIRNOV Sig.

0,104 0,200 NORMAL

NILAI

KETERANGAN

jika nilai Sig. ≥ 0,05 (Ghozali, 2011). Hasil pengujian uji

normalitas dalam penelitian ini dapat dilihat dalam tabel 4.15.

TABEL 4.15

PENGUJIAN NORMALITAS DATA

Sumber : 10a

Berdasarkan uji normalitas dalam tabel 4.15, didapatkan nilai

kolmogorov-Smirnov Test sebesar 0,104 dengan nilai signifikansi

sebesar 0,200. Data dalam penelitian ini dinyatakan terdistribusi

secara normal karena nilai signifikansinya berada di atas 0,005.

Untuk lebih memperjelas pemgujian normalitas data dalam

penelitian ini maka dapat dilihat dalam grafik normal P-plot, jika

sumbu menyebar sekitar garis diagonal atau grafik histogramnya

menunjukkan pola distribusi normal, maka model regresi

memenuhi asumsi normalitas (Murniati, 2013).

4.5.1.2. Uji Heteroskedastisitas

Dibutuhkan uji Glejser dalam uji heteroskedastisitas dalam

penelitian ini yang digunakan untuk meregres nilai absolute

residual terhadap variabel independen. Data dikatakan terdapat

heteroskedastisitas apabila probabilitas variabel independen

memiliki nilai signifikan di atas α (>0,05) (Murniati, 2013). Uji

VARIABEL Sig. KETERANGAN

LAMA BEKERJA 0,209 BEBAS

BANYAK PENUGASAN 0,679 BEBAS

PENGETAHUAN AUDIT 0,121 BEBAS

INDEPENDENSI 0,158 BEBAS

tidak berpengaruh signifikan karena nilai signifikansi variabel

independen >0,05 maka dapat dikatakan bahwa data tersebut tidak

terdapat heteroskedastisitas. Karena probabilitas signifikansi semua

variabel independen di atas tingkat kepercayaan 0,05. Hasil

pengujian heteroskedastisitas dalam penelitian ini dapat dilihat

dalam tabel 4.16.

TABEL 4.16 HASIL UJI GLEJSER

Sumber : Lampiran 10b

4.5.1.3. Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah dalam

suatu model regresi ditemukan adanya korelasi antar variabel

independen dalam penelitian ini. Model regresi sebaiknya tidak

terjadi korelasi diantara variabel independen. Ada tidaknya korelasi

antar variabel tersebut dapat dideteksi dengan melihat nilai

tolerance dan Variance Inflation Factor (VIF). Apabila nilai

tolerance > 0,1 dan VIF< 10, maka dinyatakan tidak ada korelasi

sempurna antar variabel independen dan sebaliknya (Ghozali,

2011). Hasil uji multikolinieritas dalam penelitian ini dapat dilihat

VARIABEL

INDEPENDEN TOLERANCE VIF

LAMA BEKERJA 0,886 1,129 BEBAS BANYAK PENUGASAN 0,895 1,118 BEBAS PENGETAHUAN AUDIT 0,667 1,500 BEBAS INDEPENDENSI 0,659 1,517 BEBAS

COLLINEARITY STATISTICS

KETERANGAN

TABEL 4.17

HASIL PENGUJIAN MULTIKOLINEARITAS

Sumber : Lampiran 10c

Berdasarkan Tabel 4.17 di atas dapat dilihat bahwa angka tolerance

dari variabel independen lama bekerja, banyak penugasan,

pengetahuan audit, dan independensi memiliki nilai tolerance >0,1

dan memliki Variance Inflantion Factor (VIF) >1 dan <10,

sehingga dapat dikatakan data pada seluruh variabel independen

dalam penelitian ini tidak terdapat multikolinearitas .

4.5.2. Uji Regresi

Setelah pengujian asumsi klasik dilakukan dan menghasilkan data

yang menunjukkan model regresi memenuhi uji asumsi klasik secara

keseluruhan, maka tahap selanjutnya yang harus dilakukan dalam penelitian

ini ialah pengujian regresi berganda. Uji regresi dilakukan untuk menguji

adanya pengaruh variabel independen (lama bekerja, banyak penugasan,

pengetahuan audit, dan independensi audit) terhadap variabel dependen

dilakukan melalui pengujian fit model (uji F) (tabel 4.18), pengujian koefisien

determinasi (uji R2) (tabel 4.19), dan signifikansi individual (uji t) (tabel 4.20).

4.5.2.1. Uji Fit Model ( Uji F)

TABEL 4.18

HASIL UJI FIT MODEL (UJI F)

Sumber : lampiran 11a

Pengujian fit model dalam penelitian ini dilakukan untuk

mengetahui pengaruh variabel independen (lama bekerja, banyak penugasan,

independensi, dan pengetahuan audit) secara bersama- sama terhadap

perubahan nilai dari variabel dependen (efektivitas Internal auditor). Hasil dari

pengujian fit model dapat dilihat pada tabel 4.18.

Berdasarkan tabel 4.18, diperoleh nilai Fhitung sebesar 28,190 dan

nilai signifikan sebesar 0,000. Sehingga dapat disimpulkan bahwa data

variabel independen (lama bekerja, banyak penugasan, pengetahuan audit, dan

independensi) pada penelitian ini dapat digunakan untuk memprediksi variabel

dependen (efektivitas internal auditor). Hal tersebut dikarenakan nilai sign.

(0,000) < nilai α (0,05). Maka variabel lama bekerja, banyak penugasan,

pengetahuan audit, dan independensi memiliki pengaruh terhadap variabel

efektivitas internal auditor.

F Sign.

ADJUSTED Std. ERROR OF

R SQUARE THE ESTIMATE

0,736 0,542 0,489 8,32

R R SQUARE

4.5.2.2. Uji Koefisien Determinasi (R2)

Berdasarkan tabel 4.19, pengujian koefisien determinasi (R2)

dalam penelitian ini dilakukan untuk mengukur sejauh mana kemampuan

model penelitian menerangkan variasi dari variabel independen (efektivitas

internal auditor).

TABEL 4.19

HASIL UJI KOEFISIEN DETERMINASI (R2)

Sumber : lampiran 11b

Berdasarkan tabel 4.19, dapat diketahui bahwa dalam penelitian ini

mengahasilkan nilai R2 sebesar 0,542 (54,2%). Sehingga data dalam penelitian

ini membuktikan bahwa variabel independen (lama bekerja, banyak

penugasan, pengetahuan audit, dan independensi) menjelaskan 54,2%

terhadap variabel dependen (efektivitas internal auditor). Namun terdapat

sebesar 45,8% yang menjelaskan bahwa terdapat variabel – variabel lain di

luar metode penelitian ini yang dapat mempengaruhi variabel efektivitas

internal auditor.

4.5.2.3. Uji Koefisien Regresi (Uji t)

Dalam penelitian ini, pengujian t dilakukan untuk melihat

IA

=

=

α + β1Lb + β2Bp + β3Pe + β4In + e 51,046 + 0,327Lb + 0,952Bp + 2,664Pe + 0,647In + e

VARIABEL

β

T HITUNG

T TABEL

KETERANGAN

KONSTANTA

51,046

5,512

1,645

LAMA BEKERJA

(H1a)

0,327

2,027

1,645

BANYAK PENUGASAN

(H1b)

0,952

2,463

1,645

Karena nilai t hitung

PENGETAHUAN AUDIT

(H2)

2,664

4,643

1,645

> nilai t tabel

INDEPENDENSI

(H3)

0,647

2,913

1,645

DITERIMA

penugasan, pengetahuan audit, dan independensi) terhadap variabel dependen

(efektivitas internal auditor). Hasil pengujian dari uji t dalam penelitian ini

dapat dilihat dalam tabel 4.20, sehingga didapatkan nilai β yang digunakan

untuk mencari model regresi jadi. Hasil model regresi jadi dalam penelitian ini

dapat dilihat dalam tabel 4.21.

(H1a) menunjukkan bahwa variabel lama bekerja berpengaruh positif terhadap

variabel efektivitas internal auditor. Nilai signifikansi regresi variabel lama

bekerja memiliki nilai ttabel sebesar 1,645 dan thitung sebesar 2,027. Sehingga

positif terhadap efektivitas internal auditor, karena besarnya nilai thitung

(2,027) > ttabel (1,645) atau dengan kata lain H1a diterima.

Menurut tabel 4.20, hasil pengujian pada variabel banyak

penugasan (H1b) menunjukkan bahwa variabel banyak penugasan

berpengaruh positif terhadap variabel efektivitas internal auditor. Nilai

signifikansi regresi variabel banyak penugasan memiliki nilai ttabel sebesar

1,645 dan thitung sebesar -4,643. Sehingga hasil pengujian menyatakan

bahwa variabel banyak penugasan berpengaruh positif terhadap

efektivitas internal auditor, karena besarnya nilai thitung (2,463) > ttabel

(1,645) atau dengan kata lain H1b diterima.

Menurut tabel 4.20, hasil pengujian pada variabel pengetahuan

audit (H2), menunjukkan bahwa variabel pengetahuan audit berpengaruh

positif terhadap variabel efektivitas internal auditor. Nilai signifikansi regresi

variabel pengetahuan audit memiliki nilai ttabel sebesar 1,645 dan thitung sebesar

4,643. Sehingga hasil pengujian menyatakan bahwa variabel pengetahuan

audit berpengaruh positif terhadap efektivitas internal auditor, karena

besarnya nilai thitung (4,643) > ttabel (1,645) atau dengan kata lain H2

diterima.

Menurut tabel 4.20, hasil pengujian pada variabel independensi

(H3), menunjukkan bahwa variabel independensi berpengaruh positif terhadap

variabel efektivitas internal auditor. Nilai signifikansi regresi variabel

Sehingga hasil pengujian menyatakan bahwa variabel independensi

berpengaruh positif terhadap efektivitas internal auditor, karena

besarnya nilai thitung (2,913) > ttabel (1,645) atau dengan kata lain H3

diterima.

4.6. Analisis dan Pembahasan

4.6.1. Pengaruh Lama Bekerja terhadap Efektivitas Internal Auditor

Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan

oleh Aini (2009) bahwa variabel pengalaman audit yang diproksikan dalam

variabel lama bekerja memilki pengaruh positif terhadap efektivitas internal

auditor. Hasil pengujian tersebut dapat disimpulkan bahwa untuk

meningkatkan efektivitas internal auditor, maka seorang internal auditor

dibutuhkan pengalaman audit khususnya dilihat dari berapa lama bekerja

sebagai internal auditor. Semakin lama internal auditor bekerja maka dapat

meningkatkan efektivitas karena internal auditor dapat belajar memperbaiki

kesalahan yang pernah dilakukan. Untuk mewujudkannya, maka disarankan

diadakan sharring pengalaman antar internal audior tentang kendala dan

bagaimana cara penyelesaiannya minimal sebulan sekali.

4.6.2. Pengaruh Banyak Penugasan terhadap Efektivitas Internal

auditor

Hasil penelitian ini setuju dengan hasil penelitian yang dilakukan

variabel banyak penugasan memilki pengaruh positif terhadap efektivitas

internal auditor. Hasil pengujian tersebut dapat disimpulkan bahwa untuk

meningkatkan efektivitas internal auditor, maka seorang internal auditor

dibutuhkan pengalaman audit khususnya dilihat dari berapa banyak penugasan

yang dijalaninya dalam setahun sebagai internal auditor. Jika internal auditor

semakin banyak penugasan yang dijalaninya maka maka akan meningkatkan

kemampuan mendeteksi internal auditor dalam ketelitian, kecermatan, dan

kedisiplinan dalam menjalankan tugasnya, sehingga akan menghasilkan

semakin baik rekomendasi yang diberikan kepada perusahaan. Untuk

mewujudkannya, maka disarankan diadakan pelatihan “Public Relation” agar

dapat berkomunikasi tanpa menyinggung perasaan audittee.

4.6.3. Pengaruh Pengetahuan Audit terhadap Efektivitas Internal

Auditor

Hasil penelitian ini setuju dengan hasil penelitian yang dilakukan

oleh Effendy (2010) bahwa variabel pengetahuan audit memilki pengaruh

positif terhadap efektivitas internal auditor. Hasil pengujian tersebut dapat

disimpulkan bahwa untuk meningkatkan efektivitas internal auditor, maka

seorang internal auditor dibutuhkan pengetahuan audit selama menjalankan

tugasnya. Semakin banyak pengetahuan audit yang dimiliki oleh internal

auditor maka akan meningkatkan efektivitas, sehingga internal auditor dapat

menjalankan tugas audit dan memberikan rekomendasi yang baik kepada

perusahaan berdasarkan pengetahuan audit yang dimiliki. Untuk

standar akuntansi dan auditing, dilakukan pelatihan cara mengasah

kemampuan pendeteksian dan cara memberikan rekomendasi yang berguna

bagi perusahaan, dan memberikan peluang untuk internal auditor melanjutkan

pendidikan dibidang audit.

4.6.4. Pengaruh Independensi terhadap Internal Auditor

Hasil penelitian ini setuju dengan hasil penelitian yang dilakukan

oleh Yunintasari (2010) bahwa variabel independensi memilki pengaruh

positif terhadap efektivitas internal auditor. Hasil pengujian tersebut dapat

disimpulkan bahwa untuk meningkatkan efektivitas internal auditor, maka

seorang internal auditor dibutuhkan independensi selama menjalankan

tugasnya. Semakin tinggi independensi yang dimiliki oleh internal auditor

maka akan meningkatkan efektivitas, karena dapat menjalankan tugasnya

tanpa terpengaruh oleh apapun berlandaskan kejujuran dan tanpa takut adanya

intimidasi dari manajerial. Untuk mewujudkannya, maka disarankan diadakan

“reward and punishment system” agar internal auditor terpacu untuk selalu

bersikap independensi selama menjalankan tugas dan pembaharuan kebijakan

perusahan sebagai bentuk pemberian jaminan independensi terhadap internal