ANALISIS PEMBIAYAAN HUNIAN SYARIAH UNTUK

PEGAWAI NEGERI SIPIL PADA BANK MUAMALAT

INDONESIA CAPEM SALATIGA

TUGAS AKHIROleh:

DIDIK KURNIAWAN NIM: 20108002

JURUSAN SYARIAH DIII PERBAKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

SALATIGA

ANALISIS PEMBIAYAAN HUNIAN SYARIAH UNTUK

PEGAWAI NEGERI SIPIL PADA BANK MUAMALAT

INDONESIA CAPEM SALATIGA

TUGAS AKHIROleh:

DIDIK KURNIAWAN NIM: 20108002

JURUSAN SYARIAH DIII PERBAKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

SALATIGA

MOTTO DAN PERSEMBAHAN

Ucapan seseorang mencerminkan sesuatu yang ada dalam hatinya. Orang yang tidak pernah melakukan kesalahan adalah orang yang tidak berbuat apa- apa.

Semua yang terjadi adalah pilihan yang sudah kita buat. Sebaik- baik perhiasan dunia adalah wanita yang sholehah, sebaliknya sebaik laki- laki adalah yang mau memuliakan wanita. Kita dapat mengubah hidup, dengan mengubah pola pikir kita. Kedewasaan dalam menggunakan akal, fikiran dan nalar akan menuntun pribadi yang kuat, sehat dan bermartabat.

Waktu memang tidak terbatas, tetapi waktu untuk kita terbatas.

Tugas akhir ini penulis persembahkan untuk :

1. Kedua orang tua ku Bapak Tahrir dan Ibu Kiswati, terimakasih atas segala dukungan dari mulai masuk kuliah sampai lulus kuliah.

2. Untuk Kakakku tercinta Mbak Anik Fitriyah yang selalu memberi semangat, walaupun semua itu hanyalah ilusi semata.

ABSTRAK

Tujuan penelitian ini untuk mengetahui bagaimana prosedur analisis pembiayaan hunian syariah untuk pegawai negeri sipil pada BMI Capem Salatiga. Dan untuk mengetahui bagaimana teknik perhitungan angsuran pembiayaan hunian syariah (murabahah) pada BMI Capem Salatiga.

Metode penelitian yang penulis gunakan dalam penulisan tugas akhir ini yaitu Penelitian deskriptif yaitu penelitian yang menyajikan analisis mengenai suatu obyek yang menggambarkan secara sistematik dan akurat mengenai bidang tertentu.Kemudian dengan Wawancara yaitu suatu percakapan, tanya jawab antara dua orang atau lebih yang duduk berhadapan secara fisik diarahkan pada suatu masalah tertentu. Wawancara ini penulis gunakan sebagai cross checking data yang diperoleh yaitu mengenai adanya pengaruh prosedur analisis pembiayaan hunian syariah bagi pegawai negeri sipil di Bank Muamalat Indonesia Capem Salatiga.

Hasil dari penelitian ini didapat bagaimana prosedur pengajuan pembiayaan, analisis kelayakan pembiayaan dan teknik perhitungan angsuran pembiayaan hunian syariah ( akad murabahah ) pada BMI Capem Salatiga.

Dari penelititan tersebut dapat disimpulkan bahwa dalam melakukan pengajuan pembiayaan harus sesuai prosedur yang telah ditentukan BMI Capem Salatiga yaitu: Permohonan pembiayaan yang terdiri dari persyaratan pemohon dan penyerahan persyaratan, analisa Pembiayaan, rapat komite, perjanjian kontrak, pencairan dana.

Kemudian untuk teknik perhitungan angsuran pembiayaan hunian syariah (akad murabahah) ini menggunakan sliding rate (pembebanan margin terhadap nilai pokok pinjaman akan semakin menurun dari bulan ke bulan sesuai dengan menurunnya pokok pinjaman sebagai akibat adanya pembayaran cicilan pokok pinjaman).

KATA PENGANTAR

Puji syukur selalu kita panjatkan kepada Allah Swt, yang mana telah memberikan kita semua rahmat dan karunia yang tak terhitung sampai saat ini. Sehingga sampai saat ini kita harus pandai- pandai bersyukur kepada Allah Swt.

Laporan ini disusun untuk memenuhi Tugas Akhir guna memperoleh gelar Ahli Madya Ekonomi Syariah yang dilaksanakan pada tanggal 22 Agustus 2011. Pada kesempatan yang berbahagia ini, penulis mengucapkan banyak terima kasih kepada:

1. Bapak Dr. Imam Sutomo, M. Ag selaku ketua STAIN Salatiga yang telah memberikan kesempatan untuk melaksanakan praktik magang.

2. Drs.H.Mubasirun, M.Ag, selaku ketua jurusan syariah

3. Bapak Abdul Aziz NP M.Ag selaku Kaprogdi Perbankan Syariah yang telah memberikan kesempatan dan dukungan semangat kepada penulis untuk melaksanakan kegiatan Magang di Bank Muamalat Indonesia Capem Salatiga.

4. Bapak Drs. Alfred L.M.Si selaku pembimbing yang telah memberikan pengarahan yang tidak dapat terhitung dan terbalaskan dalam menyusun Tugas Akhir ini.

6. Ibu Supardjati selaku pimpinan Bank Muamalat Indonesia Capem Salatiga yang telah memberikan kesempatan dan tempat untuk melakukan kegiatan praktik magang.

7. Ibu Intan Kusuma Wardani selaku pembiayaan (Account Officer) yang telah memberikan penjelasan banyak tentang judul yang penulis angkat. 8. Semua karyawan Bank Muamalat Indonesia Capem Salatiga yang selalu

memberikan bimbingan selama kegiatan magang di BMI Capem Salatiga. 9. Kakakku Mbak Anik Fitriyah yang tersayang yang selalu membuat

semangat walaupun kita berbeda dimensi. Adikmu ini ingin sekali ketemu kakak.

10.Mbah Putri Siti Rumijah dan Siti Munjayanah, yang selalu support penulis untuk menjadi orang sukses.

11.Keluargaku semua yang selama ini mendukung penulis. Terimakasih atas semua masukan yang diberikan kepada penulis.

12.Teman- temanku DIII Perbankan Syariah angkatan tahun 2008, terimakasih atas kebersamaan kita selama 3 tahun ini. You all is the best friend.

DAFTAR ISI

HALAMAN SAMPULHALAMAN JUDUL ………. i

HALAMAN PERSETUJUAN………. ii

HALAMAN PENGESAHAN………. .iii

MOTTO DAN PERSEMBAHAN………..………. .iv

ABSTRAK…………....……… .v

KATA PENGANTAR………….………. vii

DAFTAR ISI……… viii

BAB I PENDAHULUAN A. Latar Belakang Masalah ………..1

B. Rumusan Masalah ………..4

C. Tujuan Penelitian ………..4

D. Kegunaan Penelitian ………..4

E. Metode Penelitian ………..5

F. Sistematika Penulisan ………..7

BAB II LANDASAN TEORI A. Telaah Pustaka ……….10

B. Kerangka Teoritik ……….11

1. Pengertian Pembiayaan ……….11

2. Unsur- unsur Pembiayaan ……….16

3. Tujuan dan Fungsi Pembiayaan ……….18

4. Jenis- jenis kredit ……….20

5. Cara- cara Perhitungan Bunga Kredit ………21

6. Prinsip Pemberian Kredit ………22

C. Prosedur realisasi pembiayaan hunian syariah ………29

D. Pengertian analisis pembiayaan ………35

E. Pengertian Al-Murabahah ………37

BAB III LAPORAN OBYEK PENELITIAN

A. Sejarah berdirinya BMI ………41

B. Visi dan Misi Bank Muamalat Indonesia ………42

C. Struktur organisasi ………42

D. Produk- produk BMI ………46

BAB IV ANALISA ………61

BAB V PENUTUP ………73

DAFTAR PUSTAKA ………75

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dunia perbankan Indonesia mulai menapak pada prinsip syariah seiring dengan pembukaan PT Bank Muamalat Tbk pada 1 November tahun 1991. Istilah syariah sendiri dalam pasal 1 (angka 13) UU No. 10 tahun 1998, tentang perubahan atas Undang-Undang No.7 tahun 1992, disebutkan bahwa :

“Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk menyimpan dana dan atau pembiayaan kegiatan badan usaha, atau kegiatan lainnya yang sesuai dengan syariah, antara lain pembiayaan berdasarkan prinsip jual beli (bai’ Al-Murabahah)” ( Sudarsono: 2003: 47).

Murabahah adalah akad jual beli barang pada harga asal dengan

tambahan keuntungan yang disepakati. Dalam murabahah, penjual harus memberi tahu harga produk yang ia beli dan menentukan suatu tingkatan keuntungan sebagai tambahannya. Harga jual tidak boleh berubah selama masa perjanjian. Konsep seperti ini digunakan untuk penanaman modal kerja, investasi, dan konsumtif.

demikian, ternyata kebutuhan akan perumahan ini seringkali terbentur pada minimnya dana yang dimiliki oleh konsumen yang mendambakan memiliki rumah sendiri.

Melihat kondisi yang demikian maka sangat wajar kalau kemudian muncul greget untuk memunculkan ekonomi kerakyatan tersebut. Keterbukaan dan persaingan ekonomi akan dapat membuat ekonomi rakyat ini semakin terpuruk kedalam pemapanan ekonomi, karena yang kecil- kecil tersebut adalah kecil pula aksesnya dalam memenangkan segala bentuk persaingan pasar bebas. Salah satu cara untuk memperdayakan ekonomi rakyat ini adalah akses dalam mendapatkan fasilitas finansial atau sering disebut kredit (Edi Suadi Hamid: 2000: 10).

Dari adanya fasilitas pemberian kredit (pembiayaan) ini, Bank Muamalat Indonesia sebagai lembaga keuangan yang berbasis syariah ikut andil dalam menyelesaikan masalah tersebut dengan cara memberikan pembiayaan, sebagai komitmen Bank Muamalat Indonesia memberikan yang terbaik kepada masyarakat. Khususnya pegawai negeri sipil (PNS), terutama yang membutuhkan jasa keuangan syariah.

pembiayaan dengan prinsip jual beli (bai’) dengan akad murabahah pada produk pembiayaan hunian syariah.

Pembiayaan hunian syariah sendiri merupakan pembiayaan kepemilikan rumah syariah yang diterbitkan oleh BMI dalam rangka memfasilitasi kepemilikan atau pembelian rumah yang dibangun oleh pengembang atau developer. Pembiayaan hunian syariah ini menggunakan akad murabahah yang diperuntukan bagi pemohon atau calon nasabah yang memenuhi persyaratan dengan tujuan untuk membeli rumah beserta tanahnya untuk dimiliki dan dipergunakan sendiri

B. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat disimpulkan permasalahan sebagai berikut

1. Bagaimana prosedur analisis Pembiayaan Hunian Syariah untuk pegawai negeri sipil pada BMI Capem Salatiga?

2. Bagaimana teknik perhitungan angsuran Pembiayaan Hunian Syariah ( murabahah) pada BMI Capem Salatiga?

C. Tujuan Penelitian

1. Untuk mengetahui prosedur analisis Pembiayaan Hunian Syariah untuk pegawai negeri sipil pada BMI Capem Salatiga.

2. Untuk mengetahui teknik perhitungan angsuran Pembiayaan Hunian Syariah (murabahah) pada BMI Capem Salatiga.

D. Kegunaan Penelitian 1. Bagi Penulis

b. Sebagai salah satu syarat guna memperoleh gelar Ahli Madya Ekonomi Syariah pada program studi DIII Perbankan Syariah. 2. Bagi BMI Salatiga

a. Sebagai masukan yang dapat dipertimbangkan oleh pihak BMI Salatiga guna kemajuan dan kelangsungan hidup di BMI Salatiga. b. Sebagai Bahan Masukan untuk menyempurnakan kinerja yang

berkaitan dengan pengembangan produk-produknya. 3. Bagi STAIN

a. Sebagai kontribusi bagi STAIN. Khususnya pegawai negeri (Dosen) mengenai “Analisis Pembiayaan Hunian Syariah untuk Pegawai Negeri Sipil pada Bank Muamalat Indonesia Capem Salatiga”.

b. Sebagai informasi dan tambahan referensi pada perpustakaan kampus. Khususnya bagi mahasiswa yang menyusun tugas akhir tentang pembiayaan hunian syariah.

c. Untuk memberikan sedikit gambaran bagi pembaca tentang Bank Muamalat Capem Salatiga.

E. Metode Penelitian 1. Penelitian

b. Wawancara yaitu suatu percakapan, tanya jawab antara dua orang atau lebih yang duduk berhadapan secara fisik diarahkan pada suatu masalah tertentu.

2. Jenis data yang dibutuhkan a. Data primer

Yaitu data yang diperoleh dari observasi, penulis memperoleh data dengan pengamatan secara langsung dari sumber penelitian yang diamati.

b. Data sekunder

Yaitu data yang diperoleh dari dokumen, buku-buku dan arsip-arsip yang berkaitan dengan topik data yang akan diteliti. 3. Teknik pengumpulan data

a. Observasi langsung

Observasi langsung ini dimaksudkan guna memberikan

gambaran yang utuh tentang keadaan BMI Capem Salatiga. b. Wawancara

Wawancara adalah suatu percakapan, tanya jawab antara dua orang atau lebih yang duduk berhadapan secara fisik diarahkan pada suatu masalah tertentu.

F. Sistematika Penulisan

Bab I PENDAHULUAN A. Latar belakang

Menguraikan latar belakang masalah yang mengacu pada judul tugas akhir.

B. Rumusan masalah

Menguraikan permasalahan yang akan diangkat atau dianalisa yaitu:

1. Bagaimana prosedur analisis Pembiayaan Hunian Syariah untuk pegawai negeri sipil pada BMI Capem Salatiga?

2. Bagaimana teknik perhitungan angsuran Pembiayaan Hunian Syariah (murabahah) pada BMI Capem Salatiga?

C. Tujuan dan kegunaan

Menguraikan tentang tujuan dan kegunaan tugas akhir ini dibuat yaitu:

1. Untuk mengetahui prosedur analisis Pembiayaan Hunian Syariah untuk pegawai negeri sipil pada BMI Capem Salatiga.

D. Metode penelitian

Menguraikan tentang metode yang digunakan dalam penelitian atau analisa.

E. Sistematika penulisan

Rancangan atau kerangka penulisan tugas akhir. Bab II LANDASAN TEORI

A. Telaah Pustaka B. Kerangka Teoritik

1. Pengertian Pembiayan 2. Unsur- unsur Pembiayaan 3. Tujuan dan Fungsi Pembiayaan 4. Jenis- jenis Kredit

5. Cara- cara Perhitungan Bunga Kredit 6. Prinsip- prinsip Pemberian Kredit 7. Jaminan Kredit

C. Prosedur Realisasi Pembiayaan Hunian Syariah 1. Pengertian Prosedur

2. Pengertian Realisasi

3. Pengertian Pembiayaan Hunian Syariah D. Pengertian Analisis

Bab III LAPORAN OBYEK PENELITIAN A. Sejarah Berdirinya BMI

B. Visi dan Misi BMI C. Struktur Organisasi D. Job Deskription E. Produk- produk BMI Bab IV ANALISA

A. Prosedur Analisis Pembiayaan Hunian Syariah BMI Capem Salatiga

B. Teknik Perhitungan Angsuran Pembiayaan Hunian Syariah ( murabahah) BMI Capem Salatiga.

Bab V PENUTUP A. Kesimpulan B. Saran- saran DAFTAR PUSTAKA

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Menurut Innayah dalam tugas akhirnya yang berjudul mekanisme pembiayaan “Kredit Pembiayaan Rumah Syariah (KPRS) non subsidi” pada Bank BTN Kantor Cabang Solo. Pembiayaan KPRS digolongkan menjadi dua yaitu pembiayaan KPRS perorangan, yang dimaksud dengan pembiayaan KPRS perorangan adalah pembiayaan atas kepemilikan rumah yang dilakukan nasabah secara perorangan atau individu baik yang berpenghasilan tetap maupun tidak tetap. Dalam pembiayaan ini dapat dilakukan secara cicilan atau angsuran pembiayaan KPRS. Kolektif adalah pembiayaan atas kepemilikan rumah yang dilakukan nasabah secara kolektif dari suatu perusahaan atau instansi. Pembiayaan ini terdiri dari

beberapa orang pemohon yang memiliki kesamaan obyek pembiayaan (Innayah: 2007: 6).

Mengenai prosedur operasional tentang penyaluran dana yang meliputi pembiayaan baru, perpanjangan pembiayaan, serta pelunasan pembiayaan (Muhammad: 2002: 84)

Dijelaskan bahwa dari banyaknya produk pembiayaan bank syariah, tiga produk pembiayaan utama yang mendominasi portofolio pembiayaan bank syariah adalah pembiayaan modal kerja, pembiayan investasi dan pembiayaan barang dan properti. Akad- akad yang digunakan dalam pembiayaan tersebut sangat bervariasi dari pola bagi hasil, pola jual beli dan pola sewa (Ascarya: 2006: 8).

Menjelaskan bahwa dalam melakukan pemberian pembiayaan kepada nasabah harus benar- benar selektif terhadap proposal pembiayaan yang masuk. Hal ini dimaksudkan untuk menghindari terjadinya kredit macet. Beberapa aspek yang mendasari bank syariah juga memperhatikan prinsip 5C, yaitu character (watak), capacity (kemampuan), capital (modal), condition (kondisi), collateral (jaminan) (Jannah: 2006: 46).

B. Kerangka Teoritik

1.

Pengertian PembiayaanPengertian kredit menurut Undang- Undang perbankan No. 10 tahun 1998 adalah penyediaan uang yang dapat dipersamakan dengan

itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam

antara bank dengan pihak lain yang mewajibkan pihak peminjam

melunasi utangnya setelah jangka waktu tertentu dengan pemberian

Sedangkan pengertian pembiayaan adalah penyediaaan uang atau tabungan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara pihak bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Dalam bahasa latin kredit juga disebut “credere’ yang artinya percaya. Maksudnya si pemberi kredit percaya kepada si penerima kredit, bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai perjanjian. Sedangkan bagi si penerima kredit berarti menerima kepercayaan, sehingga mempunyai kewajiban untuk membayar kembali pinjaman tersebut sesuai jangka waktunya. Oleh karena itu, untuk menyakinkan bank bahwa si nasabah benar- benar dapat dipercaya, maka sebelum kredit diberikan terlebih dahulu bank melakukan analisa kredit. Analisa kredit mencakup latar belakang nasabah atau perusahaan, prospek usahanya, jaminan yang diberikan serta faktor- faktor lainnya.

Pembiayaan adalah suatu fasilitas yang diberikan bank syariah kepada masyarakat yang membutuhkan untuk menggunakan dana yang telah dikumpulkan bank syariah dari masyarakat yang surplus dana (Muhammad: 2001: 10).

dengan uang. Contoh berbentuk tagihan (kredit barang), misalnya bank membiayai kredit untuk pembelian rumah. Kredit ini berarti nasabah tidak memperoleh uang tetapi rumah, karena bank membayar langsung ke developer dan nasabah hanya membayar cicilan rumah tersebut setiap bulan. Kemudian adanya kesepakatan antara bank (kreditur). Kemudian adanya kesepakatan antara bank (kreditur) dengan nasabah penerima kredit (debitur), bahwa mereka sepakat sesuai dengan perjanjian yang telah dibuatnya. Dalam perjanjian kredit tercakup hak dan kewajiban masing- masing pihak, termasuk jangka waktu serta bunga yang ditetapkan bersama. Demikian pula dengan masalah sangsi apabila si debitur ingkar janji terhadap perjanjian yang telah dibuat bersama.

Yang menjadi perbedaan antara kredit yang diberikan oleh bank berdasarkan konvensional dengan pembiayaan yang diberikan oleh bank berdasarkan prinsip syariah adalah terletak pada keuntungan yang diharapkan, bagi bank berdasarkan prinsip konvensional keuntungan yang diperoleh melalui bunga, sedangkan bagi bank yang berdasarkan prinsip syariah berupa imbalan atau bagi hasil.

ketentuan pembiayaan untuk menghindari adanya permasalahan yang tidak diinginkan.

a. ketentuan untuk penilaian calon konsumen adalah sebagai berikut:

1) Penilaian calon konsumen akan dilaksanakan secara selektif sesuai dengan kemampuan dan kemauan calon nasabah dengan prioritas pada calon nasabah dengan status karyawan tetap.

2) Penilaian perusahaan tempatnya bekerja akan dilaksanakan agar dapat menjamin kelanjutan pembayaran angsuran, maka calon nasabah yang diprioritaskan pada perusahaan yang bonafit dan memberikan dukungan bagi program pengadaan perumahan bagi karyawannya. Hal ini akan ditindak lanjuti dalam bentuk perjanjian kerja sama BMI dengan perusahaan atau instansi.

4) Segala kelengkapan data yang diperlukan dalam proses analisa calon nasabah segera dipenuhi pada kesempatan pertama.

5) Bahwa BMI hanya memberikan pembiayaan hunian syariah pada calon nasabah yang dapat memenuhi ketentuan bank yang berlaku.

b. Ketentuan pembiayaan

1) Tujuan penggunaan pembiayaan ini adalah untuk pembelian properti baru dan second (indent) dan properti baru dan seond (non indent)

2) Akad pembiayaan pada saat rumah layak huni (selesai dibangun) dan dilengkapi dengan fasilitas yang berfungsi dengan baik

3) Nasabah pembiayaan dicover dengan asuransi jiwa dan asuransi kebakaran.

4) Agunan diikat dengan penandatanganan kuasa hak tanggung (SKMHT) atau akta pemberian hak tanggungan (APHT).

5) Plafon angsuran 40% dari gaji. Artinya nasabah hanya membayar angsuran maksimal 40% dari gaji.

7) Realisasi pembiayaan. Realisasi pembiayaan dilakukan secara langsung dengan melakukan pemindahbukuan atau transfer kerekening developer/penjual dengan sebelumnya masuk kerekening nasabah terlebih dahulu (sebagai bukti hukum positif bahwa nasabah berhutang).

8) Sebelum ditransfer ke penjual atau developer, rekening wajib di hold sebesar pembiayaan yang diberikan.

9) Pembayaran angsuran. Pembayaran angsuran pembiayaan pertama kali dilakukan pada bulan berikutnya (sebulan) sejak tanggal pencairan pembiayaan melalui rekening nasabah di Bank.

Pelaksanaan pemberian pembiayaan hunian syariah di BMI Capem Salatiga untuk perorangan dilakukan dengan menggunakan skim murabahah yaitu dengan menggunakan akad perjanjian jual beli.

Dimana bank bertindak sebagai penjual dan nasabah sebagai pembeli untuk pembelian rumah secara angsuran.

Dalam akad jual beli tersebut, bank mendapatkan keuntungan dari margin yang telah ditentukan berdasarkan kesepakatan bersama antara bank dengan nasabah. Margin keuntungan ini bersifat tetap dan berlaku sejak awal akad pembiayaan.

2.

Unsur- Unsur Pembiayaan.menjadi satu. Sehingga jika kita bicara kredit maka termasuk membicarakan unsur- unsur yang terkandung di dalamnya.

Adapun unsur- unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut :

a. Kepercayaan

Kepercayaan merupakan suatu keyakinan bagi si pemberi kredit bahwa kredit yang diberikan (baik berupa uang, barang atau jasa) benar- benar diterima kembali dimasa yang akan datang sesuai jangka waktu kredit. Kepercayaan diberikan oleh bank sebagai dasar utama yang melandasi mengapa suatu kredit berani dikucurkan. Oleh karena itu sebelum kredit dikucurkan harus dilakukan penelitian dan penyelidikan lebih dulu secara mendalam tentang kondisi suatu nasabah, baik secara intern maupun ekstern. Penelitian dan penyelidikan tentang kondisi pemohon kredit sekarang dan masa lalu, untuk menilai kesungguhan dan iktikat baik nasabah terhadap bank.

b. Kesepakatan

dituangkan dalam akad kredit dan di tandatangani oleh kedua belah pihak sebelum kredit dikucurkan.

c. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengambilan kredit yang telah disepakati. Jangka waktu tersebut bisa dibentuk jangka pendek (di bawah 1 tahun), jangka menengah (1 sampai 3 tahun) atau jangka panjang (di atas 3 tahun). Jangka waktu merupakan batas waktu pengambilan angsuran kredit yang sudah disepakati kedua belah pihak. Untuk kondisi tertentu jangka waktu ini dapat diperpanjang sesuai kebutuhan.

d. Resiko

e. Balas jasa

Bagi bank balas jasa merupakan keuntungan atau pendapatan atas pemberian suatu kredit. Dalam bank jenis konvensional balas jasa kita kenal dengan nama bunga. Di samping balas jasa dalam bentuk bunga bank juga membebankan kepada nasabah biaya administrasi kredit yang juga merupakan keuntungan bank. Bagi bank yang berdasarkan prisip syariah balas jasanya ditentukan sebagai bagi hasil.

3.

Tujuan dan Fungsi PembiayaaanPemberian suatu fasilitas kredit mempunyai beberapa tujuan yang hendak dicapai yang tentunya tergantung dari tujuan bank itu sendiri. Tujuan pemberian kredit juga tidak akan terlepas dari misi bank tersebut didirikan. Dalam prakteknya pemberian suatu kredit sebagai berikut:

a. Mencari keuntungan

karena itu sangat penting bagi bank untuk memperbesar keuntungannya mengingat biaya operasinal bank juga relative cukup besar.

b. Membantu usaha nasabah

Tujuan selanjutnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana untuk investasi atupun modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluas usahanya. Dalam hal ini baik bank maupun nasabah sama- sama diuntungkan. c. Membantu pemerintah

Tujuan lainya adalah membantu pemerintah dalam berbagai bidang. Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya kucuran dana dalam rangka meningkatkan pembangunan diberbagai sektor riil.

4.

Jenis- jenis Kredita. Dilihat dari segi akad

1) Pembiayaan Mudharabah

2) Pembiayaan Musyarakah

Merupakan akad usaha yang dilaksanakan antara dua atau lebih, dimana masing- masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kontribusi dana yang diberikan.

3) Pembiayaan Murabahah

Merupakan akad jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati antara pihak bank dan nasabah. Pada murabahah penjual (bank) menyebutkan harga pembelian barang kepada pembeli (nasabah) kemudian bank mempersyaratkan keuntungan dalam jumlah tertentu.

4) Pembiayaan al Qardul- Hasan

Merupakan pinjaman lunak yang diberikan atas dasar kewajiban sosial semata dimana si peminjam tidak dituntut mengembalikan apapun keculi modal pinjaman (Kasmir: 2008: 101-112).

5.

Cara- cara Perhitungan Bunga KreditMelihat cara- cara kredit yang dibebankan bank kepada nasabahnya, cara perhitungan bunga kredit dapat dibedakan atas cara perhitungan sebagai berikut:

Adalah bahwa pembebanan bunga terhadap nilai pokok pinjaman akan semakin menurun dari bulan ke bulan sesuai dengan menurunnya pokok pinjama sebagai akibat adanya pembayaran cicilan pokok pinjaman.

b. Flat Rate

Pembebanan bunga terhadap nilai pokok pinjaman akan tetap dari satu periode ke periode lainnya walaupun pokok pinjaman menurun sebagai akibat adanya pembayaran cicilan pokok pinjaman.

c. Floating Rate

Cara penentuan bunga yang besarnya tidak ditetapkan untuk suatu jangka waktu, namun diambangkan sesuai dengan perkembangan tingkat bunga yang ada di pasar uang (Thomas Suyatno, dkk: 1995: 106-107).

6.

Prinsip- prinsip Pemberian Kredit atau PembiayaanKelayakan pembiayaan merupakan fokus dan hal terpenting di dalam pengembalian keputusan pembiayaan karena sangat menentukan kualitas pembiayaan serta kelancaran.

Guna menilai layak tidaknya usulan pembiayaan, pada umumnya digunakan filosofi tiga pilar dan 5C’ principles.

a) Kejujuran iktikad baik Key person dari nasabah atau character.

b) Kemanpuan mengelola usaha key person atau capability.

2) Kemampuan membayar kembali pembiayaan (repayment capacity):

a) Kemampuan usaha nasabah Untuk menghasilkan laba dari produk dan jasa yang dijalankan oleh nasabah.

b) Manajemen arus kas usaha nasabah dimasa lalu (historical cash flow), termasuk peroyeksi arus kas (projected cash flow) dimasa mendatang merupakan ukuran utama kemampuan nasabah dalam membayar kembali pembiayaan.

3) Jaminan yang diserahkan:

a) Harga jual kembali agunan.

b) Kemudahan dokumen menjual agunan. c) Kelengkapan dan keabsahan agunan b. Prinsip Analisa 5 C’s

1) Character

moral, watak maupun sifat- sifat pribadi yang positif dan kooperatif termasuk di dalamnya ketaatan terhadap ketentuan syarat bagi yang muslim. Karakter merupakan factor yang dominan dan penting sebab walaupun nasabah cukup mampu untuk menyelesaikan hutangnya, tetapi kalau tidak mempunyai iktikad baik tentu akan membawa berbagai kesulitan bagi bank dikemudian hari. Sebagai alat untuk memperoleh gambaran tentang karakter dari calon nasabah tersebut, dapat di tempuh melalui upaya antara lain :

a) Meneliti riwayat hidup calon nasabah. b) Verifikasi data dengan melakukan interview.

c) Meneliti reputasi calon nasabah tersebut di lingkungan usahanya.

d) Bank Indonesia cheking dan meminta dan meminta informasi antar bank.

e) Mencari informasi atau trade checking kepada asosiasi- asosiasi usaha di mana calon nasabah berada.

f) Mencari informasi tentang gaya hidup dan hobi calon nasabah.

2) Capacity

dapat mengembalikan pengembalikan pembiayaan yang diterima.

Pengukuran capacity dilakukan melalui berbagai pendekatan berikut ini :

a) Pendekatan historis, yaitu menilai past performance, apakah menunjukan perkembangan dari waktu ke waktu (minimal 2 tahun terakhir).

b) Pendekatan profesi, yaitu menilai latar belakang pendidikan para pengurus. Hal ini sangat penting untuk perusahaan- perusahaan yang menghendaki keahlian tekhnologi tinggi atau perusahaan yang melakukan profesionalisme tinggi.

c) Pendekatan Yuridis, yaitu secara yuridis apakah calon nasabah mempunyai kapasitas untuk mewakili badan usaha yang diwakilinya untuk mengadakan perjanjian pembiayaan dengan bank.

d) Pendekatan manajerial, yaitu sejauh mana track record kemampuan dan keterampilan nasabah melaksanakan fungsi-fungsi manajemen dalam memimpin perusahaan.

seperti tenaga kerja, administrasi keuangan, industrial relation sampai pada kemampuan merebut pasar.

3) Capital

Adalah menilai jumlah modal sendiri yang di investasikan nasabah dalam usahanya termasuk kemampuan untuk menambah modal apabila di perlukan sejalan dengan perkembangan usahanya.

4) Condition

Yaitu kondisi usaha nasabah yang di pengaruhi oleh situasi sosial dan ekonomi. Conditon dipengaruhi beberapa factor antara lain :

a) Peraturan- peraturan pemerintah.

b) Situasi, politik, dan perekonomian dunia.

c) Kondisi ekonomi yang mempengaruhi pemasaran, produksi, dan keuangan.

5) Collateral

Terhadap jaminan harus dilakukan investigasi secara teliti dan akurat serta harus ada laporan secara lengkap dari bagian legal. Yakni menyangkut nilai taksasi dan likuidasi, kondisi, letak jaminan serta kepemilikan status jaminan tidak dalam sengketa.

Penilian terhadap collateral dapat ditinjau dari dua segi sebagai berikut:

a) Segi ekonomis, yaitu nilai ekonomis dari barang yang digunakan.

b) Segi yuridis, yaitu apakah jaminan tersebut memenuhi syarat syarat yuridis untuk dipakai sebagai jaminan. (BMI: 2009: 122).

Menurut pendapat Kasmir, selain 5 C di atas, harus ada penilaian kredit dengan analisa 7 P sebagai berikut :

1. Personality

Menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalu.

2. Party

Mengklasifikasikan nasabah ke dalam klasifikasi tertentu berdasarkan modal, loyalitas serta karakternya.

3. Perpose

4. Prospect

Menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospect atau tidak.

5. Payment

Ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit.

6. Profitability

Menganalisa bagaimana kemampuan nasabah dalam mencari laba.

7. Protection

Bertujuan menjaga agar usaha dan jaminan ini mendapatkan perlindungan.

7.

Jaminan kreditDalam praktiknya yang dapat dijadikan jaminan kredit oleh calon debitur oleh debitur adalah sebagai berikut:

a. Jaminan dengan barang- barang seperti: 1) Tanah

2) Bangunan

6) Tanaman/ kebun/ sawah berharga 7) Barang- barang berharga lainya b. Jaminan surat berharga

1) Sertifikat Saham 2) Sertifikat Obligasi 3) Sertifikat Tanah 4) Sertifikat deposito 5) Wesel

6) Dan surat berharga lainya c. Jaminan orang atau perusahaan

Yaitu jaminan yang diberikan oleh seseorang atau perusahaan kepada bank terhadap fasilitas kredit yang diberikan. Apabila kredit tersebut macet atau perusahaan yang memberikan jaminan itulah yang diminta pertanggungjawabanya atau menanggung resikonya.

d. Jaminan asuransi

C. Prosedur Realisasi Pembiayaan Hunian Syariah 1. Pengertian Prosedur

Berdasarkan kamus Internasional prosedur (procedure) diartikan sebagai cara kerja atau jalan perkara (Osman Raliby: 1982: 422). Sedangkan dalam buku lain dijelaska bahwa pengertian prosedur adalah suatu urutan kegiatan atau pekerjaan. Biasanya melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi secara berulang- ulang (Mulyadi: 2001: 5). Dari pengertian diatas, maka dapat disimpulkan bahwa prosedur merupakan tatacara dalam melakukan transaksi secara berurutan dari awal hingga akhir berdasarkan ketentuan- ketentuan yang berlaku.

2. Pengertian Realisasi

Realisasi menurut Kamus Umum Bahasa Indonesia adalah pelaksanaan sesuatu hingga menjadi kenyataan (Poerwadarminta: 1982: 808). Sedangkan berdasarkan kamus internasional pengertian realisasi (realization) adalah perwujudan atau pengadaan (Raliby: 1982: 437) Dari pengertian- pengertian tersebut, maka dapat disimpulkan bahwa realisasi adalah perwujudan atau terlaksananya sesuatu hingga menjadi kenyataan dari berbagai prosedur yang telah ditempuh.

Pembiayaan hunian syariah adalah pembiayaan kepemilikan rumah syariah yang diterbitkan oleh BMI dalam rangka memfasilitasi kepemilikan atau pembelian rumah yang dibangun oleh pengembang atau developer. Pembiayaan hunian syariah ini menggunakan akad murabahah (bai’) yang diperuntukan bagi pemohon atau calon nasabah yang memenuhi persyaratan dengan tujuan untuk membeli rumah beserta tanahnya untuk dimiliki dan dipergunakan sendiri.

Dalam pembiayaan hunian syariah ini (murabahah) mencakup beberapa poin, antara lain:

a. Konsep

Pelaksanaan akad pembiayaan dapat dilakukan apabila pemohon sudah menyampaikan surat pernyataan dan kuasa yang disetujui dan telah ditandatangani oleh yang bersangkutan. Konsep dalam akad ini adalah murabahah, yang dapat diaplikasikan untuk pembelian properti baru dan second (non indent) dan properti baru dan second (indent).

kepada penjual atau developer. Dalam hal ini bank mewakalahkan kepada nasabah, maka akad wakalah dilakukan pada saat penyerahan uang dari pihak bank kepada nasabah. Setelah properti diserah terimakan maka kemudian nasabah membayar angsuran cicilan murabahah kepada bank sesuai dengan jangka waktu dan besarnya angsuran yang disepakati.

Untuk konsep pembelian properti baru dan second (indent) dari developer, bank hanya membiayai properti yang dibangun oleh

developer yang telah terikat kerja sama dengan bank. Akad

murabahah digunakan untuk pembelian material bangunan. Untuk

b. Syarat

Pembiayaan hunian syariah diberikan kepada pemohon yang memenuhi syarat- syarat:

1) Warga Negara Indonesia yang berdomisili di Indonesia. 2) Usia minimum 21 tahun dan pada saat pembiayaan jatuh

tempo maksimum berumur 55 tahun (untuk pegawai). 3) Untuk pegawai instansi/perusahaan dengan ketentuan umur

pensiun dibawah lima puluh lima (55) tahun, maka pada saat pembiayaan jatuh tempo tidak boleh melebihi umur pensiun yang berlaku pada instansi atau perusahaan yang bersangkutan.

4) Untuk pegawai instansi atau perusahaan, umur calon nasabah pada saat pembiayaan jatuh tempo dapat melebihi umur maksimum yang ditetapkan diatas apabila yang bersangkutan menyerahkan bukti bahwa akan tetap bekerja di instansi/perusahaan yang sama atau dikaryakan ditempat lain dan bukti tersebut harus dapat diverifikasikan kebenarannya, dengan kewenangan pemutusan ada pada pejabat pemegang kewenangan memutus pembiayaan sesuai limit kewenangan yang dimiliki.

dengan memiliki pengalaman 2 tahun sebagai pegawai tetap/kontrak di perusahaan sebelumnya).

6) Memiliki penghasilan yang menurut perhitungan bank dapat menjamin kelangsungan pembayaran kewajiban (angsuran pokok dan margin) sampai pembiayaan lunas. Penghasilan yang dimaksud adalah penghasilan yang bersifat tetap (gaji bulanan) maupun tidak tetap (pendapatan dan pekerjaan bebas).

c. Pengakuan gaji

1) Pendapatan lain yang diakui adalah Tunjangan yang bersifat tetap tidak terkait dengan jabatan, posisi dan lokasi kerja disuatu tempat diakui sebesar 100 %.

2) Tunjangan yang bersifat tidak tetap terkait dengan jabatan, posisi dan lokasi kerja disuatu tempat diakui 50 % dari rata- rata tunjangan tidak tetap 3 bulan terakhir.

3) Joint income dihitung 50 % d. Tujuan Penggunaan

Rumah tinggal, rumah susun, apartemen, ruko, kios (untuk kios status agunan berupa SHGB)

f. Uang muka

Dapat disetor ke rekening nasabah di BMI atau developer dengan memberi bukti asli pembayaran ke bank.

g. Angsuran tiap bulan tetap. h. Jaminan

1) Obyek pembiayaan wajib dijadikan agunan.

2) Jenis agunan rumah tinggal, apartemen, rukan, ruko, kios (rusun non indent).

3) Status agunnan hak milik (HM), HGB dengan sisa masa berlaku saat jatuh tempo minimal 1 tahun HM atas satuan rumah susun atau strata title yang didirikan diatas tanah HM atau HGB (untuk kios tdk diperkenankan).

4) Agunan harus diatas namakan nasabah.

5) Kondisi mempunyai IMB, PBB tahun terakhir (tidak berlaku indent. Bagi daerah yang belum wajib IMB harus dilengkapi surat pernyataan pemda minimal camat atau DTK setempat bahwa lokasi tidak/belum wajib PBB. 6) Lokasi agunan dapat berbeda dengan lokasi tempat kerja

atau domisili calon nasabah.

7) Agunan property indent NPWP diambil dari harga pricelist namun tetap memperhatikan kewajiban nilai.

i. Asuransi

2) Wajib asuransi jiwa dengan pertanggungan sebesar plafond pembiayaan

3) Premi harus dibayar sekaligus. D. Pengertian Analisis Pembiayaan

1. Pengertian Analisis

Analisa atau analisis adalah kajian yang dilaksanakan terhadap sebuah bahasa guna meneliti struktur bahasa tersebut secara mendalam.

Analisa pembiayaan adalah suatu kajian untuk mengetahui kelayakan dari suatu proposal pembiayaan yang diajukan nasabah. Melalui hasil analisis dapat diketahui apakah usaha nasabah tersebut layak (feasible) dalam arti bisnis yang dibiayai diyakini dapat menjadi sumber pengembalian dari pembiayaan yang diberikan, jumlah pembiayaan sesuai kebutuhan baik dari sisi jumlah maupun penggunaannya, serta tepat struktur pembiayaannya, sehingga mengamankan risiko dan menguntungkan bagi bank dan nasabah.

Dalam menganalisis pembiayaan, harus diperhatikan kemauan dan kemampuan nasabah untuk memenuhi kewajibannya serta terpenuhinya aspek dan ketentuan syariah

investigasi dan verifikasi terhadap data informasi sebagai dasar untuk melakukan analisis.

Teknis analisis harus dilakukan secara cermat dan teliti yang mencakup analisis kuantitatif dan analisis kualitatif. Penilaian setiap permohonan pembiayaan sangat tergantung pada faktor-faktor seperti jenis usaha, sektor ekonomi, tujuan penggunaan penggunaan pembiayaan dan jumlah pembiayaan.

Dalam melakukan analisis kelayakan pembiayaan ditentukan oleh kelayakan usaha nasabah sebagai sumber utama pelunasan pembiayaan (first way out) dan kelayakan agunan sebagai sumber pelunasan kedua (second way out) apabila sumber pelunasan yang utama tidak berjalan. (BMI: 2009: 300-310).

2. Tujuan analisis

Misalnya kebanjiran atau gempa bumi atau dapat pula kesalahan dalam pengelolaan usaha yang dibiayai.

E. Pengertian Al-Murabahah 1. Pengertian Al-Murabahah

Al-Murabahah adalah jual beli barang pada harga asal dengan

tambahan keuntungan yang disepakati. Dalam bai’ al_murabahah, penjual harus memberi tahu harga produk yang ia beli dan menentukan suatu tingkat keuntungan sebagai tambahanya. Misalnya pedagang eceran membeli computer dari grosir dengan harga Rp 10.000.000,00, kemudian ia menambahkan keuntungan besar Rp 750.000,00 dan ia menjual kepada si pembeli dengan harga Rp 10.750.000,00. Pada umumnya, si pedagang eceran tidak akan memesan dari grosir sebelum ada pesanan dari calon pembeli dan mereka sudah menyepakati tentang lama pembiayaan, besar keuntungan yang akan diambil pedagangn eceran, serta besarnya angsuran kalau memang akan dibayar secara angsuran.

Bai’ al-murabahah dapat dilakukan untuk pembelian secara

b. Al-Hadist

Dari Suhaib ar-Rumi r.a bahwa Rasulullah saw bersabda, “Tiga hal yang di dalamnya terdapat keberkahan: jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah bukan untuk dijual.” (HR Ibnu Majah)

2. Syarat Bai’ Al- Murabahah.

a. Penjual memberi tahu biaya modal kepada nasabah.

b. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan. c. Kontrak harus bebas dari riba.

d. Penjual harus menyampaikan semua hal yang berkaitan tentang pembelian, misalnya jika pembelian secara utang.

Jual beli secara Al- Murabahah di atas hanya untuk barang atau produk yang telah dikuasai atau dimiliki oleh penjual pada waktu negosiasi dan berkontrak. Bila produk tersebut tidak dimiliki penjual, sistem yang digunakan adalah murabahah kepada pemesan pembelian. Hal ini namakan demikian karena si penjual semata- mata mengadakan barang untuk memenuhi kebutuhan si pembeli yang memesannya. (Antonio syafi,i: 2001: 101-103). F. Pengertian Pegawai Negeri

Pegawai negeri adalah pegawai yang telah memenuhi syarat yang ditentukan, diangkat oleh pejabat yang berwenang dan diserahi tugas dalam suatu jabatan negeri, atau diserahi tugas negara lainnya, dan digaji berdasarkan peraturan per Undang-Undangan yang berlaku.

Berdasarkan Undang- Undang Nomor 8 Tahun 1974 juga Undang- Undang Nomor 43 Tahun 1999 tentang pokok-pokok kepegawaian dinyatakan bahwa pegawai negeri terdiri dari:

1. Pegawai Negeri Sipil (PNS)

a. Pegawai negeri sipil yang gajinya dibebankan pada Anggaran Pendapatan dan Belanja Negara (APBN) dan bekerja pada Departemen, Lembaga Non Departemen, Kesekretariatan Lembaga Tinggi Negara dan Pengadilan Negeri. Pegawai negeri sipil terdiri atas:

1) Pegawai Negeri Sipil Pusat (PNS Pusat)

a) PNS yang gajinya dibebankan pada APBN, dan bekerja pada departemen, lembaga non departemen, kesekretariatan negara, lembaga-lembaga tinggi negara, instansi vertikal di daerah-daerah, serta kepaniteraan di pengadilan.

c) Pegawai Negeri Sipil Pusat yang menyelenggarakan tugas negara lain, seperti hakim pada pengadilan negeri, pengadilan tinggi, dan lain-lain.

2) Pegawai Negeri Sipil Daerah (PNS Daerah)

a) PNS yang bekerja di Pemerintah Daerah dan gajinya dibebankan pada APBD. PNS Daerah terdiri atas PNS Daerah Provinsi dan PNS Daerah Kabupaten/Kota

b) Pegawai Negeri Sipil yang bekerja di daerah otonom seperti daerah provinsi/kabupaten/kota dan gajinya dibebankan pada Anggaran Pendapatan dan Belanja Daerah (APBD) dan dipekerjakan pada pemerintah daerah maupun dipekerjakan di luar instansi induknya

2. Anggota Tentara Nasional Indonesia (TNI)

BAB III

LAPORAN OBYEK PENELITIAN

A. Sejarah Berdirinya Bank Muamalat Indonesia (BMI)

PT Bank Muamalat Indonesia Tbk didirikan pada 24 Rabius Tsani 1412 H atau 1 November 1991. Diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada 27 Syawwal 1412 H atau 1 Mei 1992.

Dengan dukungan nyata dari eksponen Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha muslim . Pendirian Bank Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar.

kantor cabang pembantu yang telah dibuka adalah Bank Muamalat Cabang pembantu Salatiga.

Bank Muamalat Indonesia Capem Salatiga berada di Jalan Sukowati No. 19 C Kelurahan. Kali Cacing, Sidomukti Salatiga yang berdiri dengan melakukan soft opening pada tanggal 31 Desember 2009 dan mulai beroperasi pada tanggal 01 Januari 2010. Untuk PIC pertama di BMI Capem salatiga yaitu Supardjati. Kemudian berganti lagi menjadi Intan Kusumawardani. Dan terakhir dijabat oleh Supardjati lagi.

B. Visi dan Misi Bank Muamalat Indonesia

Visi : Menjadi Bank Syariah utama di Indonesia, dominan, di pasar spiritual, dikagumi di pasar nasional.

1. PIC

a. Memimpin jalannya Bank Muamalat sesuai dengan tujuan dan selalu mengacu pada visi dan misi yang ingin dicapai.

b. Membuat rencana kerja dan laporan secara periodik c. Mengendalikan dan mengurus proses harian dan

menajemen bank. 2. Customer Service (CS)

a. Menjelaskan produk dan jasa kepada calon nasabah yang datang atau berkonsultasi melalui telepon.

b. Melayani pembukaan, penutupan, maupun perubahan rekening dan memastikan bahwa semua sudah sesuai dengan standar perusahaan.

c. Menangani keluhan nasabah.

d. Menawarkan kepada nasabah produk atau jasa lain ( cross selling ).

e. Memonitor dan menyimpan warkat, buku tabungan dan kartu ATM ke dalam khasanah.

f. Melakukan koordinasi dengan bagian lain.

3. Teller

a. Melakukan pekerjaan yang berkaitan dengan penerimaan dan penarikan uang.

b. Mengatur dan memelihara saldo atau posisi uang kas yang ada dalam tempat khasanah.

c. Melayani penyetoran pindah buku dan transfer. d. Melayani penyetoran warkat kliring.

e. Melakukan pekerjaan lain sesuai dengan ketentuan pekerjaan.

4. Back Office (BO)

a. Melakukan instruksi pencairan deposito. b. Memeriksa setoran kliring.

c. Membuat kredit nota atau instruksi yang diterima. d. Laporan pemakaian materi terapan.

e. Menginput transaksi harian. f. Pencadangan biaya- biaya. g. Mendebet rekening nasabah. 5. AM

a. Mencari nasabah funding maupun lending

b. Membina hubungan saling menguntungkan antara pihak bank dengan nasabah seperti:

2) Melakukan komunikasi yang intensif dan membantu memberikan solusi bagi nasabah yang berhubungan dengan produk dan jasa.:

c. Bertindak sebagai Komite Pembiayaan dalam upaya pengambilan keputusan pembiayaan.

d. Melakukan monitoring, evaluasi, review terhadap kualitas portofolio pembiayaan yang telah diberikan dalam rangka pengamanan atas setiap pembiayaan yang telah diberikan.

e. Melayani, menerima tamu calon nasabah atau nasabah secara aktif yang memerlukan pelayanan jasa perbankan. f. Menyusun strategi planing dan marketing/sosialisasi

nasabah baik dalam rangka penghimpunan sumber dana maupun alokasi pemberian pembiyaan secara efektif dan terarah.

g. Berkewajiban untuk meningkatkan mutu pelayanan perbankan terhadap nasabah maupun calon nasabah. h. Berkewajiban untuk meningkatkan pengetahuan dan

ketrampilan untuk membantu kelancaran tugas sehari- hari.

6. Security.

b. keamanan dan tata tertib kantor.

c. Pemeliharaan kantor dan pemeliharaan inventarisasi kantor serta perlengkapan/ perbekalan kantor.

d. Membantu dalam melayani nasabah. 7. Office Boy (OB)

a. Bertanggung jawab atas kebersihan kantor.

b. Menyediakan makanan dan minuman bagi karyawan yang ada di kantor.

c. Pembantu umum.

d. Pemeliharaan kantor dan pemeliharaan inventarisasi kantor serta perlengkapan/ perbekalan kantor.

8. Driver.

a. Mengantar jemput para crew dalam melaksanakan tugas. b. Menjaga agar kondisi kendaraan dinas kantor selalu

dalam keadaan siaga.

D. Produk- Produk BMI 1. Produk pendanaan

a. Giro Muamalat

Giro syariah dalam mata uang Rupiah dan US Dollar yang memudahkan semua jenis kebutuhan transaksi bisnis maupun transaksi keuangan personal Anda. Giro muamalat ini terdiri Dari giro muamalat perorangan dan giro muamalat institusi.

Fitur Unggulan:

1) Gratis biaya administrasi.

2) Gratis tarik tunai di semua ATM Muamalat, ATM BCA/ Prima, ATM Bersama.

3) Transfer gratis antar rekening Bank Muamalat di semua layanan (kecuali di ATM BCA/ Prima, ATM Bersama). Fitur Umum:

1) Berdasarkan prinsip syariah dengan akad wadiah (titipan).

2) Tersedia dalam pilihan mata uang Rupiah dan US Dollar.

3) Saldo minimum : Rp 500.000/ US$ 500 (perorangan) dan Rp 1.000.000/ US$ 1.000 (institusi)

4) Biaya penutupan : Rp 50.000

5) Biaya buku Cek dan Bilyet Giro : Rp 3.000/lembar Manfaat:

1) Fasilitas Cek dan Bilyet Giro. 2) Fasilitas Kliring dan RTGS

3) Fasilitas transaksi PhoneBanking 24 Jam.

4) Fasilitas Kartu SHAR-e yang berfungsi sebagai kartu ATM & debit.

7) Pilihan pembayaran zakat, infaq dan shodaqoh 8) Aman dan terjamin

Syarat (perorangan):

1) WNI : KTP/SIM/Paspor dan NPWP yang masih berlaku 2) Biaya materai Rp 6.000 (untuk formulir pembukaan) 3) Setoran awal minimum : Rp 500.000/ US$ 500 Syarat (institusi):

1) NPWP institusi yang masih berlaku

2) Legalitas pendirian dan perubahannya (jika ada) Izin-izin usaha : SIUP, TDP, SKD, SITU, dan lainnya (jika dibutuhkan) yang masih berlaku

3) Setoran awal minimum : Rp 1.000.000/ US$ 1.000 b. Tabungan iB Muamalat

Tabungan iB Muamalat adalah tabungan syariah yang sepenuhnya dikelola dengan akad mudharabah muthlaqah atau bagi hasil. Bebas riba dan menenangkan.

Syarat pembukaan rekening Tabungan Muamalat 1) WNI : KTP/SIM/paspor yang masih berlaku 2) WNA : Paspor yang masih berlaku

Keunggulan Tabungan iB Muamalat

1) Gratis biaya administrasi untuk saldo rata-rata > Rp 2 juta

3) Gratis tarik tunai di seluruh ATM Muamalat, ATM BCA/ Prima, ATM Bersama

4) Fasilitas Debet di seluruh EDC merchant BCA/ Prima 5) Dapat melakukan penyetoran di Kantor Pos (SOPP) 6) Tanpa saldo minimum

7) Fasilitas transaksi PhoneBanking 24 Jam hingga Rp 50 juta/ hari

8) Gratis biaya penutupan rekening

9) Transfer gratis antar rekening Bank Muamalat di semua layanan (kecuali di ATM BCA/ Prima, ATM Bersama) 10)Limit tarik tunai di ATM hingga Rp 10 Juta/ hari c. TabunganKu

Adalah tabungan untuk perorangan dengan persyaratan mudah dan ringan yang diterbitkan guna menumbuhkan budaya menabung serta meningkatkan kesejahteraan masyarakat. Syarat dan Ketentuan Pembukaan Rekening:

1) Tabungan perorangan dengan prinsip titipan (wadiah) 2) Memiliki bukti identitas sebagai Warga Negara Indonesia 3) Tidak diperkenankan untuk rekening bersama dengan status

“dan/atau”

membuka rekening untuk anak yang masih di bawah perwalian

5) Melengkapi dokumen pembukaan rekening

6) Penabung di bawah perwalian, harus menggunakan nama orang tua atau wali siswa dengan sistem QQ

d. Tabungan Haji Arafah

Adalah tabungan yang membantu dalam merencanakan ibadah haji dengan setoran yang terjangkau untuk mendapatkan porsi haji karena terhubung langsung dengan SISKOHAT Kementerian Agama.

Keunggulan Tabungan Haji Arafah 1) Gratis asuransi jiwa

2) Gratis biaya administrasi

3) Gratis biaya penutupan rekening (jika setelah penyetoran porsi Haji)

4) Gratis biaya penyetoran otomatis (autodebet) dari rekening Bank Muamalat lainnya

5) Mendapatkan tabel perencanaan setoran e. Tabungan Muamalat Umroh

ditentukan target dan juga jangka waktu yang dapat dicapai oleh nasabah.

Keunggulan tabungan muamalat umroh sebagai berikut : 1) Mendapatkan fasilitas tabel perencanaan setoran

2) Layanan CallCenter 24 jam

3) Mendapatkan bagi hasil bulanan dari total dana yang ada. 4) Online di seluruh outlet Bank Muamalat, sehingga

memudahkan nasabah dalam melakuan transaksi.

5) Tersedia fasilitas Pembiayaan Umroh hingga plafond: Rp 35 juta

6) Jaringan rekanan travel Umroh di seluruh Indonesia, sehingga nasabah merasa tenang dengan biri pemberangkatan umroh.

7) Aman dan terjamin f. Tabungan Ummat

Tabungan Ummat merupakan bentuk tabungan yang dengan akad mudharabah mutlaqoh. Prinsipnya hamper sama dengan tabungan iB muamalat. Akan tetapi bagi hasil yang didapatkan lebih besar. Hal ini disebabkan karena dana yang mengendap di bank lebih tinggi.

Keunggulan Tabungan Ummat sebagai berikut :

2) Bagi hasil yang lebih tinggi

3) Transfer gratis antar rekening Bank Muamalat di semua layanan (kecuali di ATM BCA/ Prima, ATM Bersama 4) Limit tarik tunai di ATM hingga Rp 10 Juta/ hari 5) Fasilitas transaksi PhoneBanking 24 Jam

6) Fasilitas MobileBanking dan InternetBanking

7) Fasilitas Kartu SHAR-e yang berfungsi sebagai kartu ATM & debit

8) Online di seluruh outlet Bank Muamalat

9) Pilihan pembayaran zakat, infaq dan shodaqoh otomatis 10)Pembayaran rekening telepon.

g. Deposito Mudharabah

Deposito mudharabah adalah jenis simpanan pada bank syariah dalam mata uang rupiah dan valuta asing yang penarikannya hanya dapat dilakukan pada saat jatuh tempo deposito (sesuai jangka waktunya)

Keunggulan Deposito Mudharabah sebagai berikut :

1) Berdasarkan prinsip syariah dengan akad mudharabah muthlaqah

6) Bagi hasil dapat dikapitalisir (menambah saldo Deposito) 7) Jangka waktu dapat diperpanjang otomatis (automatic roll

over)

8) Biaya administrasi pencairan sebelum jatuh tempo : Rp 30.000

h. Deposito Fullinvest

Deposito fullinvest merupakan jnis simpanan pada bank muamalat dalam mata uang rupiah dan valuta asing yang penarikannya hanya dapat dilakukan pada saat jatuh tempo. Dalam produk ini nasabah mendapat fasilitas asuransi.

Keunggulan Deposito Fullinvest sebagai berikut :

1) Berdasarkan prinsip syariah dengan akad mudharabah muthlaqah.

2) Asuransi jiwa gratis senilai saldo Deposito atau maksimal Rp 50.000.000

3) Bagi hasil yang optimal

4) Pilihan jangka waktu fleksibel 1, 3, 6 dan 12 bulan 5) Tersedia dalam pilihan mata uang Rupiah dan US Dollar 6) Gratis biaya administrasi

7) Bagi hasil dapat dikapitalisir (menambah saldo Deposito) 8) Jangka waktu dapat diperpanjang otomatis (automatic roll

9) Biaya administrasi pencairan sebelum jatuh tempo : Rp 30.000

i. DPLK (Dana Pensiun Lembaga Keuangan) Terbagi menjadi dua(2) produk yaitu :

1) Pensiun Ummat : produk DPLK Muamalat dengan program iuran pasti, dimana produk ini peserta akan mendapat manfaat pensiun sebesar total iuran ditambah dengan hasil pengembangan.

2) Wasiat Ummat : produk kerjasama DPLK Muamalat dengan Asuransi syariah, yang memberikan proteksi kepada peserta produk pensiun ummat selama masa kepesertaan. Syarat kepesertaan :

1) Perorangan baik karyawan maupun pekerja mandiri (sesuai UU No.11 Th.1992 Pasal 42 ayat (1)

2) Usia minimal 18 tahun atau sudah menikah

3) Menyertakan fotokopy KTP/SIM/Paspor dan Kartu Keluarga

4) Biaya pendaftaran Rp.10.000,- 5) Iuran minimum Rp.50.000,-per bulan

6) Membayar iuran tambahan berupa premi bagi peserta wasiat

ummat

1) DPLK type A

DPLK type A merupakan jenis DPLK model deposito berjangka.

Dalam DPLK type A, dana yang nasabah akan diinvestasikan 100% ke dalam deposito. Sehingga dana nasabah lebih aman.

2) DPLK type B

DPLK type B merupakan jenis DPLK yag bergerak obligasi. Dalam DPLK tipe B, dana DPLK diinvestasikan 100% ke deposito, dan maksimal 80% dalam obligasi. Apabila obligasi sedang bagus, maka dana DPLK akan diinvestasikan maksimal 80% ke dalam bentuk obligasi. Akan tetapi jika sedang buruk, maka akan diinvestasikan lebih besar dalam bentuk deposito.

3) DPLK type C

Berikut ini rincian jenis simpanan yang ada di bank Muamalat Indonesia Capem Salatiga

Jenis Simpanan

Jangka waktu

Nisbah Rupiah Kartu ATM

a. Pembiayaan Hunian Syariah

Syarat pembiayan baiti jannati sebagai berikut : 1) Mengisi aplikasi permohonan

2) Pas photo terbaru ukuran 3x4 suami istri @ 1lembar 3)Foto copy KTP yang masih berlaku suami istri @

2lembar

4)Foto copy Kartu Keluarga 1 lembar

5)Foto copy Surat Nikah ( bagi yang sudah menikah) 6)Foto copy buku tabungan /rekenin Koran selama 3 bulan

terakhir

7)Foto copy NPWP Pribadi (permohonan >Rp.100 juta ) 8)Minimal telah bekerja (karyawan, wiraswasta selama

2tahun)

b. Pembiayaan Dana Talangan Haji

Pembiayaan dana talangan haji merupakan program talangan dana perolehan porsi haji yang diberikan kepada calon jamaah haji untuk mendapatkan nomor porsi pemberangkatan ibadah haji dari DEPAG (Departemen Agama) dengan menggunakan prinsip AL- Qordh.

Syarat Pendaftaran Dana Talangan Haji: 1) Foto copy KTP Suami-istri

2) Foto copy Kartu Keluarga(KK) 3) Foto copy akta nikah

4) Bila duda/ janda ditambahkan surat perceraian atau surat kematian

5) Usia Min 21 Tahun

6) Mengisi Formulir permohonan pembiayaan al-qardh dana talangan haji

Pembiayaan Mudharabah 3. Produk layanan

Layanan 24 Jam Meliputi: a. Sms Banking

Untuk mengaktifkan/registrasi SMS Banking dapat dilakukan melalui SalaMuamalat. Dengan menghubungi SalaMuamalat, maka sms banking pada nomor handphone kita kan diaktifkan.

Selain itu ada juga layanan Phone Banking 24 jam melalui 500016, 0807 1 MUAMALAT (0807 1 68262528) atau 0807 11 SHARE (0807 11 74273) yang memberikan kemudahan kepada nasabah, setiap saat dan di manapun nasabah berada untuk memperoleh informasi mengenai produk, saldo dan informasi transaksi, transfer antar rekening, serta mengubah PIN.

b. Muamalat Mobile

MuamalatMobile adalah layanan perbankan dengan

menggunakan teknologi GPRS yang dilakukan dari ponsel. Nasabah dapat melakukan transakasi non-tunai seperti cek saldo, transfer maupun melihat histori transaksi secara Real time dengan biaya yang sangat murah.

Keunggulan Layanan MuamalatMobile

1) Kenyamanan bertransaksi kapan dan dimana saja 2) Kemudahan melakukan transaksi Non-Tunai seperti di

ATM

3) Dengan menggunakan teknologi GPRS, sehingga biaya pulsa sangat murah (Rp. 1 / kilobyte).

4) Menggunakan sistem sekuriti dengan enkripsi yang andal, menjadikan layanan ini sangat aman

Ragam layanan transaksi 1) Cek saldo

3) Ganti PIN Shar-E dan Tabungan Ummat 4) Informasi 5 transaksi perbankan terakhir

5) Informasi produk-produk Bank Muamalat serta informasi Kurs mata uang

6) Pemindahbukuan antar rekening Bank Muamalat 7) Pembayaran zakat dan infaq.

Syarat mendapatkan layanan MuamalatMobile

1) Memiliki rekening di Bank Muamalat (Shar-E atau Tabungan Ummat)

2) Menggunakan ponsel memiliki fasilitas GPRS

3) Menggunakan Ponsel yang telah support javaplatform versi MIDP 2.0 Langkah-langkah Menz- download Aplikasi MuamalatMobile

1) Aktifkan dahulu fasilitas GPRS kartu selular Anda 2) Sesuaikan setting GPRS di ponsel dengan kartu selular

yang dipakai

3) Pastikan ponsel Anda adalah ponsel dengan kualifikasi MIDP 2

BAB IV

ANALISA DATA

A. Prosedur Realisasi Pembiayaan Hunian Syariah BMI Capem Salatiga.

Dalam melakukan pengajuan pembiayaan hunian syariah di Bank Muamalat Indonesia Capem Salatiga, calon nasabah harus memenuhi prosedur yang sudah ditentukan oleh Bank Muamalat Indonesia meliputi: 1. Permohonan Pembiayaan

a. Surat permohonan

Berupa aplikasi pengajuan pembiayaan yang harus diisi oleh calon nasabah. Apabila Surat permohonan sudah diajukan kepada BMI, maka prosedur analisis pembiayaan oleh BMI dapat dilanjutkan. b. Penyerahan persyaratan

1) Persyaratan pemohon

b. Warga Negara Indonesia yang berdomisili di Indonesia. c. Usia minimum 21 tahun dan pada saat pembiayaan jatuh

tempo maksimum berumur 55 tahun (untuk pegawai). d. Untuk pegawai instansi/perusahaan dengan ketentuan umur

e. Untuk pegawai instansi/perusahaan, umur calon nasabah pada saat pembiayaan jatuh tempo dapat melebihi umur maksimum yang ditetapkan diatas apabila yang bersangkutan menyerahkan bukti bahwa akan tetap bekerja di instansi/perusahaan yang sama atau dikaryakan ditempat lain dan bukti tersebut harus dapat diverifikasikan kebenarannya, dengan kewenangan pemutusan ada pada pejabat pemegang kewenangan memutus pembiayaan sesuai limit kewenangan yang dimiliki.

f. Untuk pegawai tetap, dengan kriteria Minimum 1 tahun (termasuk masa kerja sebelum diangkat menjadi pegawai tetap) di perusahaan saat ini.

g. Minimum 1 tahun diperusahaan saat ini dengan memiliki pengalaman 2 tahun sebagai pegawai tetap/kontrak di perusahaan terakhir sebelumnya.

i. Pendapatan lain yang diakui adalah Tunjangan yang bersifat tetap tidak terkait dengan jabatan, posisi dan lokasi kerja disuatu tempat diakui sebesar 100 %.

j. Tunjangan yang bersifat tidak tetap terkait dengan jabatan, posisi dan lokasi kerja disuatu tempat diakui 50 % dari rata- rata tunjangan tidak tetap 3 bulan terakhir.

k. Tidak mempunyai pembiayaan bermasalah baik di BMI maupun di bank lain.

l. Pemohon yang masih berstatus menjadi nasabah BMI atau di bank lain jenis pembiayaan apapun. Disyaratkan

penghasilanya masih cukup untuk membayar (angsuran pokok dan margin) atas seluruh pembiayaan (baik yang telah ada maupun yang baru diambil)

Apabila persyaratan pemohon sesuai ketentuan BMI diatas, maka prosedur analisis pembiayaan ini bisa dilanjutkan.

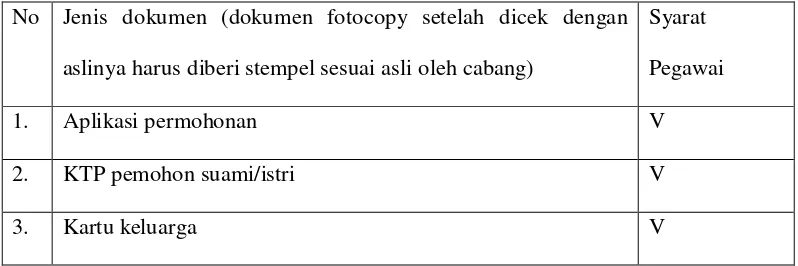

2) Penyerahan persyaratan permohonan Tabel jenis dokumen yang dipersyaratkan:

No Jenis dokumen (dokumen fotocopy setelah dicek dengan aslinya harus diberi stempel sesuai asli oleh cabang)

Syarat Pegawai

1. Aplikasi permohonan V

2. KTP pemohon suami/istri V

4. Akta nikah V

5. NPWP pribadi/perusahaan V

6. Slip gaji 3 bulan terakhir V

7. Surat keterangan lamanya bekerja dan jabatan terakhir V

8. Rekening koran 6 bulan terakhir V

9. Sertifikat tanah obyek bangunan/ SHGB V

10. IMB/IPMB/ijin pendahuluan mendirikan bangunan/surat ijin sejenis dari instansi setempat yang berwenang

V

11. PBB tahun terakhir V

12. Surat keterangan pegawai/SK V

13. Surat persetujuan suami/istri V

Apabila persyaratan permohonan nasabah diatas bisa dipenuhi calon nasabah, maka proses analisa oleh BMI ini dapat dilanjutkan. Begitu pula sebaliknya.

2. Analisis Pembiayaan CONTOH:

a. Tujuan

Sehubungan dengan permohonan dari ibu Fulan pada tgl 10 Januari 2011 untuk mendapatkan fasilitas pembiayaan Al Murabahah sebesar 161.500.00,00 untuk pembelian rumah melalui

b. Profil Nasabah

1) Nama nasabah ( usia ) :

2) Alamat :

3) No. Telefon : 4) No KTP & NPWP : 5) Pekerjaan : 6) Instansi perusahaan : 7) Bidang usaha : 8) Pangkat : c. Kegiatan dan Kondisi Usaha

Nasabah Fulan bekerja sebagai PNS di lingkungan kota salatiga. Sampai saat ini beliau bekerja selama 5 tahun dan menjabat sebagai Y. Suami Fulan bekerja sebagai karyawan swasta di peusahaan z. (Deskripsi pasangan calon nasabah secara jelas). d. Hubungan Perbankan

1) Bank Indonesia checking (BI Checking)

Berdasarkan hasil BI Checking tanggal 24/6/2011, ybs ( Fulan ) pernah memiliki pembiayaan di BPD Salatiga, namun sudah lunas pada tahun 2010 dengan kolektibilitas lancar dan ( istri Fulan ) tidak memiliki fasilitas pembiayaan di bank manapun

2) Analisis Rekening Koran

Selama ini ( Fulan ) bermutasi aktif di BPD Salatiga dengan nomer rekening tabungan ( Sekian ). Adapun mutasi rekening ( Fulan ) selama 6 bulan terakhir sbb:

Apabila analisis rekening koran ini saldo masuk dengan saldo keluar lebih besar saldo masuk, maka prosedur analisis ini layak.

e. Permasalahan

Rumah yang akan dibeli terletak di Mbutuh Mangunsari yang terletak di Jl. K. Abdul Muiz, RT 11 RW 03 Kelurahan Mangunsari Kecamatan Sidomukti Salatiga seharga Rp. 161.500.000,00. Ibu Fulan menberikan uang muka sebesar Rp. 36.500.000,00. Sehingga masih membutuhkan tambahan dana yang

No Rekening Sekian

Bank BANK JATENG

Atas nama Fulan

No Bulan D K Saldo

232.682,00

diharapkan dari plafond Pembiayaan Hunian Syariah BMI Capem Salatiga sebesar Rp. 125.000.000,00.

f. Analisa Kebutuhan Pembiayaan

Harga Rumah = Rp 161.500.000,00 (100%)

Biaya Jual beli = Rp 0,00 ( Ditanggung Nasabh) Uang Muka Nasabah = Rp 36.500.000,00 (23 %)

Kebutuha Dana = Rp 125.000.000,00 (77%) g. Analisa Sumber Pengembalian dan Cash Flow.

No Jenis Penghasilan Nominal

Penghasilan

5 Penghasilan pasangan Rp. 2.000.000,00 50 % RP. 1.000.000,00

TOTAL Rp. 5.294.613,00 Rp. 3.939.464,00

No Jenis Pengeluaran Nominal

1 Biaya belanja harian Rp. 1.000.000,00

2 Transportasi Rp. 200.000,00

3 Listrik & air Rp. 100.000,00

4 Komunikasi (telp) Rp. 100.000,00

5 Pendidikan Rp. 100.000,00

6 Potongan dari instansi Rp. 290.615,00

TOTAL Rp.1.790.615,00

Pendapatan bersih = Rp. 2.148.849