i

SKRIPSI

Diajukan untuk Memperoleh Gelar

Sarjana Ekonomi Syariah (SE.Sy)

Oleh

FADHILATU DHAKHIRAH

NIM 21311032

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi MOTTO

Bila Melakukan Apapun

― Berusaha Ingat

Membaca

―Terkadang Cita-Cita Yang Kita InginkanTidakSelaluTampakJelas di Depan Kita.

Lantas Hanya Karna Kita Tidak Bisa Melihatnya Kita BerhentiPercaya

JikaCita-Cita Itu Memang di Sana. Bukankah itu Bodoh? Jika Kau Memberanikan Dirimu

Melangkah Kedepan Maka Cita-Cita Itu Tetap di Sana Menunggu Untuk Kita

Genggam‖

(Kang Seok Ho)

Jangan Melakukan Hal Yang Merepotkan Diri Sendiri Dan Jangan

vii

PERSEMBAHAN

Alhamdulillah dengan ijin Allah skripsi ini selesai

Skripsi ini saya persembahakan untuk orang-orang yang telah mendorong untuk

terus memperjuangkan mimpiku:

1. Fadhilatu Dhakhirah a.k.a Fadhil de Renren a.k.a diriku sendiri, yang telah

bersedia berjuang sampai akhir walau banyak kendala baik dari luar maupun

dalam diri. Fighting!!!!

2. Bapak Sukimin dan Ibu Jumiati, yang senantiasa mencurahkan kasih

sayangnya, memberikan bimbingan, dan doa yang tak pernah henti-hentinya

untuk anaknya.

3. Kakak-kakak (Khoirunisa’ dan Keluarga, Thoyibatuz Zahroh dan Keluarga,

Fatichatu Ni’mah dan Keluarga) dan adiku (Muhammad Nasullah) yang tak

pernah putus menyayangiku.

4. Seluruh Dosen Fakultas Ekonomi dan Bisnis Islam yang selalu sabar

membimbingku.

5.

Teman-teman Perbankan Syariah S1 kelas A, yang menemaniku danviii

KATA PENGANTAR

Assalamu’alaikumWr. Wb.

Alhamdulillah, segala puji bagi Allah SWT yang telah memberikan rahmat

dan karunia-Nya yang sangat melimpah kepada penulis, sehingga penulis dapat

menyelesaikan skripsi ini dengan baik. Shalawat serta salam penulis haturkan

kepada Rasul kita, Nabi Muhammad SAW, nabi akhir zaman, yang telah

membimbing umatnya menuju jalan kebenaran. Skripsi ini disusun dalam rangka

memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Syariah,

Institut Agama Islam Negeri Salatiga.

Pada kesempatan ini dengan segala kerendahan hati penulis menyampaikan

terimakasih atas bantuan, bimbingan, dukungan, perhatian, semangat, serta doa,

baik secara langsung maupun tidak langsung pada penyelesaian skripsi ini kepada:

1. Bapak Dr. Rahmad hariyadi, M.Pd., selaku Rektor IAIN Salatiga.

2. Bapak Anton Bawono,M.Si, selaku Dekan Fakultas Ekonomi Bisnis Islam

IAIN Salatiga.

3. Ibu Fetria Eka Yudiana M.Si, selaku Ketua Jurusan Perbankan Syariah S1,

4. Bapak Mochlasin Sofyan, M.Ag. selaku Dosen Pembimbing Skripsi yang

senantiasa memberikan bimbingan dan arahan sehingga skripsi ini dapat

terselesaikan dengan baik.

5. Bapak Farkhani, SH.,MH selaku pembimbing akademik yang selalu

ix

6. Seluruh dosen FEBI yang telah memberi bekal ilmu pengetahuan sehingga

penulis dapat menyelesaikan studi dan menyelesaikan penulisan skripsi ini.

7. Kedua orang tua yang sangat saya sayangi dan cintai, Bapak Sukimin dan Ibu

Jumiati yang dengan ikhlas dan penuh kasih saying selalu mencurahkan

perhatian kepada penulis.

8. Kepada teman-teman bermainku semasa kuliah Syifa Fauzia, Atina Rahmi

Arba’ati, Zuhrotul Qoniah, Septi Dwi Andika, Wiwit Ayu, dan Indah Choirul

Erni, serta teman-teman PS S1 A yang memberikan bantuan dan perhatiannya

kepada saya.

9. Semua pihak yang tidak dapat disebutkan satu persatu, tanpa mengurangi rasa

hormat, terimakasih atas dukungan dan bantuannya selama ini sehingga karya

sederhana ini dapat terwujud dan bermanfaat untuk kepentingan bersama.

Skripsi ini mungkin masih jauh dari kesempurnaan dikarenakan

terbatasnya pengalaman dan pengetahuan yang dimiliki peneliti. Oleh karena itu,

penulis mengharapkan saran dan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikumWr. Wb

Salatiga, 13 Januari 2016

Peneliti

x ABSTRAK

Dhakhirah, Fadhilatu 2016. Analisis Pengaruh Pengetahuan Nasabah Tentang Perbankan Syariah terhadap Minat Bertransaksi Pembiayaan

Murabahah di BTPN Syariah KCP Salatiga. Skripsi. Fakultas

Ekonomi dan Bisnis Islam. Jurusan Perbankan Syariah S1. Institut Agama Islam Negeri Salatiga. Pembimbing: Mochlasin, M. Ag.

Kata Kunci: Pengetahuan Konsumen/ Nasabah, Minat Nasabah, Murabahah

Tujuan dari penelitian ini adalah untuk mengetahui apakah pengetahuan tentang perbankan berpengaruh untuk meningkatkan minat nasabah dalam bertransaksi pembiayaan murabahah, serta faktor pengetahuan mana yang paling berpengaruh di Bank Tabungan Pensiunan Nasional (BTPN) Syariah KCP Salatiga. Jenis penelitian yang digunakan dalam penelitian ini adalah kuantitatif. Metode pengumpulan data dilakukan melalui kuesioner yang disebarkan kepada nasabah Bank Tabungan Pensiunan Nasional (BTPN) Syariah KCP Salatiga. Sampel yang diambil sebanyak 95 responden dengan teknik non probability

sampling dengan cara purposive sampling. Analisis data dalam penelitian ini

xi DAFTAR ISI

SAMPUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN KEASLIAN SKRIPSI ... iv

MOTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan Masalah ... 5

D. Kegunaan Penelitian... 6

E. Sistematika Penulisan ... 7

BAB II LANDASAN TEORI A. Telaah Pustaka ... 9

B. Kajian Teori 1. Perilaku Konsumen ... 16

xii

3. Perilaku Konsumen dalam Islam ... 35

4. Pembiayaan Murabahah ... 37

5. Minat ... 44

C. Kerangka Pemikiran ... 46

D. Hipotesis ... 47

BAB III METODE PENELITIAN A. Jenis dan Pendekatan... 50

B. Lokasi Penelitian ... 50

C. Waktu Penelitian ... 50

D. Populasi dan Sampel ... 51

E. Jenis dan Sumber Data ... 52

F. Skala Pengkuran ... 54

G. Definisi Operasional Penelitian... 54

H. Instrument Penelitian 1. Uji Validitas ... 58

2. Uji Relibilitas ... 59

I. Uji Analisis Statistik (Regresi Berganda) ... 60

J. Uji Hipotesis 1. Uji T test ... 60

2. Uji F test ... 61

3. Uji Koefisien Determinasi ... 61

xiii

2. Uji Heteroskidastisitas ... 63

3. Uji Normalitas ... 63

L. Alat Analisis ... 64

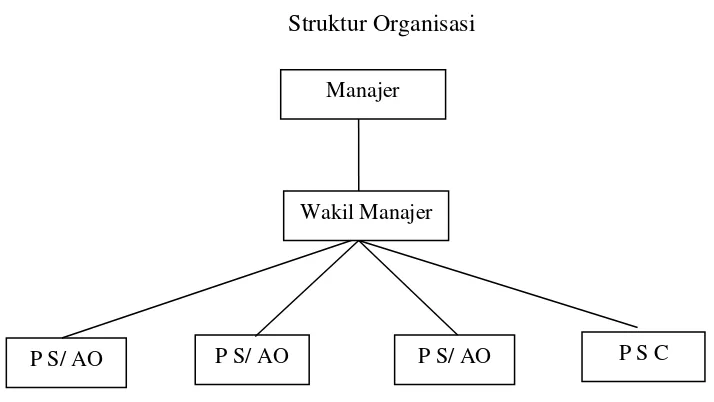

BAB IV ANALISIS DATA A. Deskripsi Objek Penelitian 1. Sejarah Berdirinya BTPN Syariah ... 65

2. Visi dan Misi ... 66

3. Identitas Tempat Penelitian ... 67

4. Struktur Organisasi ... 67

5. Tugas dan Wewenang ... 68

6. Produk BTPN Syariah KCP Salatiga... 69

B. Deskripsi Karakteristik Responden 1. Jenis Kelamin ... 73

2. Usia Responden ... 73

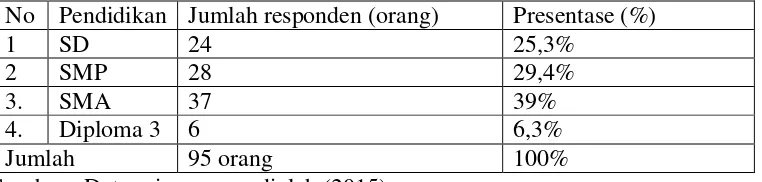

3. Tingkat Pendidikan ... 74

4. Jenis Pekerjaan ... 75

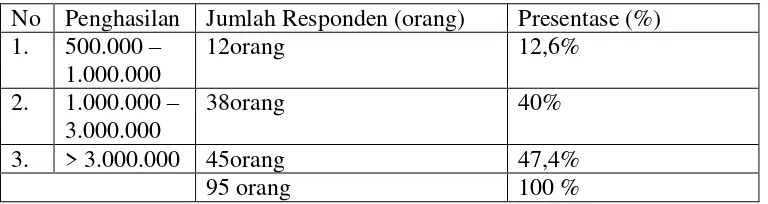

5. Penghasilan ... 75

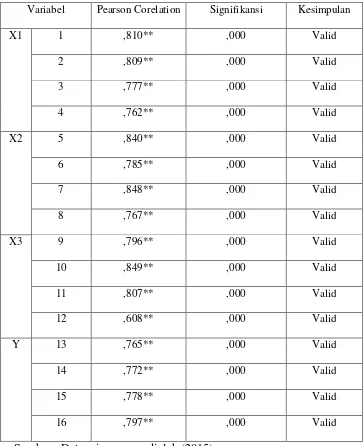

C. Analisis Data 1. Uji Instrument ... 76

2. Uji Statistik (Regresi Berganda) ... 79

3. Uji Hipotesis ... 81

xiv

D. Pembahasan ... 88

BAB V PENUTUP

A. Kesimpulan ... 92

B. Saran ... 92

DAFTAR PUSTAKA ... 94

xv

DAFTAR TABEL

Halaman

Tabel 2.1 : Research Gap ... 13

Tabel 3.1 : Variabel dan Indikator Penelitian ... 57

Tebel 4.1 : Jenis Kelamin Responden ... 73

Tabel 4.2 : Usia Responden ... 73

Tabel 4.3 : Pendidikan Responden ... 74

Tabel 4.4 : Pekerjaan Responden ... 75

Tabel 4.5 : Penghasilan Responden ... 75

Tabel 4.6 : Uji Validitas ... 77

Tabel 4.7 : Uji Reliabilitas ... 78

Tabel 4.8 : Analisis Regresi Berganda ... 79

Tabel 4.9 : Uji t Test ... 81

Tabel 4.10 : Uji F Test ... 82

Tabel 4.11 : Uji Koefisien Determinan R2 ... 84

Tabel 4.12 : Uji Multikolineritas ... 85

Tabel 4.13 : Uji Heteroskedastisitas ... 86

xvi

DAFTAR GAMBAR

Halaman

Gambar 2.1 : Konsep Perilaku Konsumen ... 31

Gambar 2.2 : Bagan Pengetahuan Konsumen ... 35

Gambar 2.3 : Kerangka Pemikiran ... 47

1 BAB I

PENDAHULUAN

A. Latar Belakang

Bank syariah adalah bank yang melakukan kegiatan usaha berdasarkan

prinsip syariah, yang mana aturan perjanjiannya berdasarkan hukum Islam,

untuk penyimpanan dana, pembiayaan kegiatan usaha, atau kegiatan lainnya

yang dinyatakan sesuai dengan syariah. Veitzhal menjelaskan lebih lanjut,

bank syariah adalah lembaga intermediasi dan penyedia jasa keuangan yang

bekerja berdasarkan etika dan sistem nilai Islam, khususnya yang bebas dari

bunga (riba), perjudian (maysir), hal-hal yang tidak jelas dan meragukan

(gharar), berprinsip keadilan, dan hanya membiayai kegiatan usaha yang halal

(Veitzhal, 2007:733-759).

Dalam wacana ―Guna Lindungi Konsumen, OJK Review Produk Perbankan Syariah‖ tertera bahwa, perumbuhan minat akan produk-produk

perbankan syariah semakin tinggi. Hal ini mengakibatkan banyak indusrti

perbankan yang berusaha meraih pasar tersebut, khususnya dalam produk

unggulan perbankan syariah yaitu pembiayaan murabahah. Minat akan produk

ini sangat besar, terbukti dari statistik yang menunjukkan bahwa porsi

pembiayaan dengan akad murabahah saat ini berkontribusi paling besar dari

total pembiayaan Perbankan Syariah Indonesia (Republika.co.id, di akses pada

Begitu juga yang dapat dilihat pada perkembangan Bank Tabungan Pensiunan Nasional (BTPN) Syariah. Tampaknya minat yang tinggi dari masyarakat akan produk pembiayan murabahah di BTPN mendasari diunggulkannya pembiayaan tersebut. Sampai akhir tahun 2014 BTPN telah melayani lebih dari 1,5 juta nasabah. BTPN syariah yang secara resmi beroperasi pada tanggal 14 Juli 2014 pada tahun buku akhir 2014 berhasil membuka total aset sebesar Rp 3,8 triliun dimana Rp 2,5 triliun seluruhnya disalurkan dengan akad murabahah. Mekanisme unik pembiayaan murabahah yang mana BTPN Syariah menerapkan prinsip keuangan inklusif

melayani segmen keluarga pra sejahtera produktif menjadi daya tarik tersendiri (Annual Report BTPN Syariah, 2014 :18, di akses pad 7 Maret 2016).

Selain keuntungan teknis yang didapat dari pembiayaan murabahah

dalam teori prilaku konsumen, pengetahuan konsumen atau dalam hal ini

nasabah, juga berkontribusi mempengaruhi minat. Terlebih kebijakan yang

berlaku di BTPN yang berbeda dari pada umumnya. Jika nasabah mengetahui

baik itu dari segi produk, cara pembelian dan pemanfaatannya, kemungkinan

Hal ini sejalan dengan apa yang diungkapkan oleh Direktur Perbankan

Syariah Otoritas Jasa Keuangan, Dhani Gunawan Idhat. Beliau

mengungkapkan bahwa terdapat tujuh isu strategis yang perlu jadi perhatian.

Salah satunya pemahaman dan kesadaran masyarakat tentang perbankan

syariah yang masih kurang. Karena itu edukasi harus terus dilakukan seiring

generasi baru terus muncul, sehingga masyarakat yang tadinya tidak memiliki

minat terhadap perbankan syariah mulai tertarik (Tempo.com, di akses pada 7

Maret 2016).

Menurut Sumarwan (2014: 147) pengetahuaan konsumen penting

karena karena apa, berapa banyak, dimana, dan kapan membeli tergantung

pada pengetahuan yang dimiliki konsumen mengenai hal-hal tersebut.

Kemudian pengetahuan tersebut akan mempengaruhi keputusan pembelian.

Dapat dikatakan bahwa, jika tingkat pengetahuan masyarakat lebih besar maka

minat akan penggunaan jasa perbankan juga akan lebih besar. Oleh karena itu,

perlu adanya upaya dalam menambah pengetahuan masyarakat tentang

perbankan syariah demi perkembangannya dimasa mendatang. Dengan

mengetahui pentingnya pengetahuan konsumen tentang perbankan Syariah,

BTPN Syariah KCP Salatiga diharapkan dapat mengetahui dengan cara apa

Alasan dipilihnya BTPN Syariah sebagai tempat untuk melakukan

penelitian karena peneliti tertarik dengan visi dan misi yang dicanangkan

BTPN Syariah, yaitu:

1. Visi : Menjadi bank syariah terbaik untuk keuangan inklusif,

mengubah hidup berjuta rakyat Indonesia.

2. Misi : Bersama kita ciptakan kesempatan tumbuh hidup

Dari dua hal tersebut menekankan bahwasanya BTPN Syariah tidak

hanya menjadi perusahaan yang profit oriented saja, tapi juga mempunyai

tujuan mulia untuk ikut serta secara nyata dalam pemberdayaan masyarakat

ekonomi mikro yang produktif.

Dari penjelasan yang dikemukakan diatas, menarik untuk diteliti

mengenai pengaruh pengetahuan masyarakat terhadap BTPN Syariah KCP

Salatiga. Berdasarkan teori perilaku konsumen menurut Sumarwan (2014),

pemasar perlu memahami bagaimana konsumen belajar dan mencari

informasi mengenai produk agar konsumen mengingat dan menyukai, yang

pada akhirnya setelah melakukan keputusan, nasabah akan berminat

melakukan pembelian dan pembelian ulang. Untuk meneliti masalah tersebut,

maka peneliti mengambil judul ―Analisis Pengaruh Pengetahuan Nasabah tentang Perbankan Syariah terhadap Minat Bertransaksi Pembiayaan

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan sebelumnya maka

penulis merumuskan beberapa pertanyaan penelitian, sebagai berikut:

1. Bagaimana pengaruh pengetahuan produk terhadap minat nasabah untuk

bertransaksi pembiayaan murabahah di BTPN Syariah KCP Salatiga?

2. Bagaimana pengaruh pengetahuan layanan beli terhadap minat nasabah

untuk bertransaksi pembiayaan murabahah di BTPN Syariah KCP

Salatiga?

3. Bagaimana pengaruh pengetahuan pemanfaatan terhadap minat nasabah

untuk bertransaksi pembiayaan murabahah di BTPN Syariah KCP

Salatiga?

4. Apa faktor pengetahuan paling signifikan yang mempengaruhi minat

nasabah untuk bertransaksi pembiayaan murabahah di BTPN Syariah

KCP Salatiga?

C. Tujuan Penelitian

Sesuai dengan permasalahan yang ada, maka penelitian ini mempunyai

tujuan yang diharapkan yaitu:

1. Untuk mengetahui bagaimana pengetahuan produk, mempengaruhi minat

bertransaksi pembiayaan murabahah di BTPN Syariah KCP Salatiga.

2. Untuk mengetahui bagaimana pengetahuan layanan beli mempengaruhi

minat bertransaksi pembiayaan murabahah di BTPN Syariah KCP

3. Untuk mengetahui bagaimana pengetahuan pemanfaatan mempengaruhi

minat bertransaksi pembiayaan murabahah di BTPN Syariah KCP

Salatiga.

4. Untuk mengetahui faktor pengetahuan yang paling signifikan dalam

mempengaruhi minat bertransksi pembiayaan murabahah di BTPN

Syaraiah KCP Salatiga.

D. Kegunaan Penelitian

Kegunaan yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Secara Teoritis (Bagi Akademisi)

Penelitian ini diharapkan berguna sebagai sumbang teori penelitian

lebih lanjut yang berkaitan dengan topik penelitian ini yaitu mengenai

teori perilaku konsumen muslim khususnya pada faktor pengetahuan

konsumen dan pengaruhnya terhadap ketertarikan dengan Bank Syariah.

2. Secara Praktisi (Perbankan Syariah khususnya BTPN Syariah KCP

Salatiga).

Hasil dari pembuktian ini dapat memberikan informasi mengenai

pengaruh pengetahuan nasabah mengenai Perbankan Syariah pada

umumnya dan Btpn Syariah KCP Salatiga pada khususnya serta

pengaruhnya akan minat bertransaksi dengan BTPN Syariah KCP

Salatiga. CAMELS. Penelitian ini juga digunakan untuk menambah

E. Sistematika Penulisan

Sistematika penulisan ini dibagi menjadi lima bab. Adapun

masing-masing bab secara singkat dijelaskan sebagai berikut:

BAB I : Pendahuluan

Dalam bab ini berisi mengenai penjelasan latar belakang

masalah, rumusan masalah, tujuan, manfaat penelitian, dan

sistematika penulisan

BAB II : Landasan Teori

Bab ini terdapat empat bagian yaitu pertama penelitian

terdahulu telah dilakukan berkaitan dengan masalah yang dibahas

dalam penelitian ini. Kedua, kajian teori yang berisi uraian telaah

pustaka, referensi, jurnal, artikel, media elektronik, dan lain-lain,

yang berkaitan dengan topik penelitian ini. Referensi ini juga

digunakan sebagai dasar untuk melakukan analisis terhadap

masalah.Ketiga, kerangka penelitian berisi kesimpulan dari telaah

pustaka yang digunakan untuk menyusun asumsi atau hipotesis.

BABIII :Metode Penelitian

Bab ini menguraikan tentang metode pangkajian masalah,

data penelitian yang berisi antara lain; variabel penelitian,

karakteristik data, populasi dan sampel, disertai penjelasan tentang

prosedur pengumpulam data, serta teknik analisis data.

BAB IV :Analisis Data

Dalam bab ini dibahas secara lebih mendalam tentang

uraian penelitian yang berisi deskripsi objek penelitian dan anaslis

data serta pembahasan hasil dan interpretasi yang diperoleh dari

penulis.

BAB V :Penutup

Bab ini merupakan penutup dari penulisan penelitian

danberisi tentang kesimpulan dari pembahasan bab-bab yang telah

diuraikan sebelum dan saran-saran yang dapat diberikan.

9 BAB II

LANDASAN TEOR

A. Telaah Pustaka

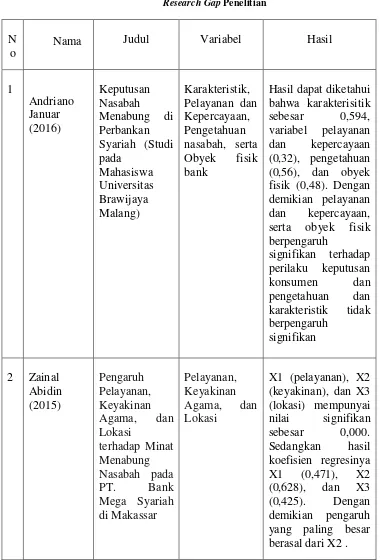

Januar (2016) dalam penelitiannya yang berjudul ―Keputusan Nasabah Menabung di Perbankan Syariah (Studi pada Mahasiswa Universitas

Brawijaya Malang)‖ ini, menggunakan pendekatan deskriptif kuantitatif yang bertujuan untuk mengetahui besarnya variabel-variabel dalam mempengaruhi

tingkat keputusan konsumen menabung dalam perilaku pemilihan sistem

perbankan. Variabel yang dianalisa meliputi karakteristik, pelayanan dan

kepercayaan, pengetahuan nasabah, serta obyek fisik bank. Hasil Analisis dari

model dapat diketahui bahwa karakterisitik sebesar 0,594, variabel pelayanan

dan kepercayaan (0,32), pengetahuan (0,56), dan obyek fisik (0,48). Dengan

demikian pelayanan dan kepercayaan, serta obyek fisik mempunyai pengaruh

yang signifikan terhadap perilaku keputusan konsumen. Sedangkan

pengetahuan dan karakteristik tidak berpengaruh signifikan. Berdasarkan hasil

regresi menjelaskan bahwa 86% keputusan dipengaruhi variebel X yang

diteliti dan 14% lainnya dipengaruhi variabel lain diluar model.

Abidin (2015) dalam penelitiannya yang berjudul ―Pengaruh

Pelayanan, Keyakinan Agama, dan Lokasi terhadap Minat Menabung Nasabah

pada PT. Bank Mega Syariah di Makassar.‖ Sampel penelitian yang digunakan sebanyak 100 responden nasabah Bank Mega Syariah, dengan hasil

mempunyai nilai signifikan sebesar 0,000. Sedangkan hasil koefisien

regresinya X1 (0,471), X2 (0,628), dan X3 (0,425). Dengan demikian

pengaruh yang paling besar berasal dari X2 (keyakianan agama) karena

mempunyai nilai koefisien yang paling besar. Besarnya pengaruh variabel

bebas secara bersama-sama terhadap variabel terikat dapat dilihat dari

besarnya koefisien determinasi (R2) sebesar 0,626. Hasil tersebut berarti

62,6% minat menabung dipengaruhi oleh variabel yang diteliti dan 37,4%

lainnya dipengaruhi variabel diluar model penenlitian.

Rahmawaty (2014) dalam penelitiannya yang berjudul ―Pengaruh

Persepsi tentang Bank Syariah terhadap Minat Menggunakan Produk di BNI

Syariah Semarang‖. Persepsi dalam penelitian ini meliputi tiga variabel yaitu;

persepsi tentang bunga bank, persepsi tentang sistem bagi hasil, dan persepsi

tentang produk bank syariah. Penentuan sampel menggunakan teknik

accidental sampilng dengan responden sebanyak 200 nasabah bank BNI

Syariah Semarang. Sementara itu teknik analisis datanya menggunakan

metode analisis regresi berganda (Ordinary Last Square). Hasil penelitian

menunjukkan bahwa: pertama persepsi tentang bunga bank berpengaruh

secara positif dan signifikan terhadap minat menggunakan produk bank

syariah dengan nilai signifkansi sebesar 0,002. Kedua persepsi tentang sistem

bagi hasil juga berpengaruh positif signifikan terhadap minat menggunakan

produk dengan nilai signifikansi sebesar 0,006. Ketiga persepsi tentang produk

bank syariah tidak berpengaruh terhadap minat menggunakan produk bank

Kurniasih (2013) dengan jurnalnya yang berjudul ―Analisis F

aktor-Faktor yang Mempengaruhi Minat Masyarakat dalam Memilih Bank BCA

Sebagai Bank Favorit di Kota Kuningan‖. Metode yang digunakan dalam

penelitian ini adalah Structure Equation Modelling (SEM) dengan alat analisis

Amos versi 16.0. Sedangkan metode pengumpulan data menggunakan

kuisoner pada 100 responden dan wawancara. Hasil uji menunjukkan

faktor-faktor yang mempengaruhi minat meliputi kemudahan, kelengkapan layanan,

letak, brand, dan langkah strategis, yang mana secara simultan

variabel-variabel ini mempengaruhi sebesar 95,2%.

Yuliawan (2011) dalam jurnalnya, melakukan penelitian dengan judul

―Pengaruh Pengetahuan Konsumen Mengenai Perbankan Syariah terhadap

Keputusan Menjadi Nasabah pada PT. Bank Syariah Cabang Bandung‖.

Tujuan dari penelitian ini adalah untuk mengetahui apakah pengetahuan

konsumen tentang bank syariah akan memberikan pengaruh terhadap

pengambilan keputusan. Metode yang digunakan adalah deskripstif analisis

dengan memberikan gambaran secara sisitematis, faktual, dan akurat. Variabel

yang diteliti adalah pengetahuan produk, yang dibagi lagi menjadi

pengetahuan atribut produk dan pengetahuan manfaat produk. Diuji

menggunakan metode regresi sederhana dengan sampel sebanyak 101 orang

dari nasabah Bank Jabar Syariah Bandung, dengan teknik simple random

sampling. Hasil penelitian, menunjukkan, pengetahuan konsumen berpengaruh

terhadap keputusan konsumen sebesar 44.8 %, sedangkan sisanya 55.2 %

Nurhipnudin (2015), dengan skripsisnya yang berjudul ―Analisis

Faktor-Faktor yang Mempengaruhi Minat Bertransaksi Mahasiswa Non

Muslim pada Bank Syariah‖. Sampel yang digunakan sebanyak 47 responden

dengan teknik pengambilan sampel non probability sampling dengan cara

punposive sampling. Teknik pengumpulan data menggunakan kuisioner pada

mahasiswa non muslim. Faktor-faktor yang diteliti yaitu; pengetahuan tentang

perbankan syariah, produk perbankan syariah, dan promosi perbankan syariah.

Hasil uji parsial menunjukkan jika pengetahuan tidak berpengaruh dan tidak

signifikan terhadap minat bertransaksi dengan nilai signifikansi sebesar 0,504.

Sedangkan dua lainnya berpengaruh positif signifikan dengan masing-masing

nilai 0,039 dan 0,002.

Gaffar (2014) dalam skripsinya yang berjudul ―Pengaruh Pengetahuan

Konsumen terhadap Keputusan Nasabah dalam Memilih Bank Syariah (Studi

Kasus Nasabah pada Bank Muamalat Cabang Makassar)‖. Variabel yang

digunakan adalah pengetahuan produk, pengetahuan pembelian, dan

pengetahuan pemakaian. Hasil penelitian menunjukkan bahwa dari hasil

analisis regresi nampak bahwa pengetahuan konsumen mempunyai pengaruh

positif dan signifikan terhadap keputusan nasabah dalam memilih bank syariah

di Makassar. Hasil pengujian pengukuran pengetahuan konsumen

menunjukkan bahwa variabel yang paling domiman mempengaruhi keputusan

konsumen dalam memilih bank syariah di Makassar adalah pengetahuan

koefisien regresi terbesar serta memiliki nilai signifikan yang terkecil dari

variabel pengetahuan produk dan pengetahuan pemakaian.

Tabel 2.1

Research Gap Penelitian

PT. Bank Syariah Cabang Bandung

faktor yang tidak diteliti.

regresi terbesar serta

Beda penelitian ini dengan penelitian-penelitian terdahulu terletak pada

lokasi penelitian, yaitu di BTPN Syariah KCP Salatiga. Selain itu penelitian

ini menggunakan variabel pengetahuan untuk meneliti pengaruhnya terhadap

minat bertransaksi pada pembiayaan murabahah, bukan pengetahuan

perbankan secara umum, dimana mekanisme yang berjalan di BTPN berbeda

dengan mekanisme pada umumnya, yaitu harus berbasis kegiatan produktif.

B. Kajian Teori

1. Perilaku Konsumen

Penelitian ini menggunakan teori Perilaku Konsumen dari

Schiffman dan Kanuk (2008), Ristiyanti dan John Ihlalauw (2005), Ujang

Sumarwan (2014), Danang Sunyoto (2014), Peter dan Olson (2000),

Engel, Blackwell, dan Miniard (2008), Muhammad Muflih (2006) serta

menggunakan teori pemasaran dari Kotler dan Susanto (2000),

a. Pengertian Perilaku Konsumen

Menurut Schiffman dan Kanuk (2008: 535) perilaku konsumen

adalah perilaku yang ditujukan dalam mencari, membeli,

menggunakan, menilai, dan menentukan produk, jasa dan gagasan.

Sedangkan Engel dkk. (2008: 508) mengartikannya sebagai aksi yang

langsung terlibat dalam pemerolehan, pemakaian, dan pengaturan

produk dan jasa, termasuk proses keputusan yang mendahului dan

mengikuti aksi ini. Pengertian lain menyatakan perilaku konsumen

units) baik individu, kelompok, ataupun organisasi, membuat

keputusan-keputusan beli atau melakukan transaksi pembelian suatu

produk dan mengkonsumsinya (Ristiyani dan Jhon, 2005: 9).

American Marketing Association mendefinisikan perilaku

konsumen sebagai interaksi dinamis antara pengaruh dan kognisi,

perilaku, dan kejadian disekitar kita dimana manusia melakukan aspek

pertukaran dalam hidup mereka (Peter dan Olson , 2000 : 6). Perilaku

konsumen adalah semua kegiatan, tindakan serta proses psikologis

yang mendorong tindakan tersebut pada saat sebelum membeli, ketika

membeli, menggunakan, menghabiskan produk dan jasa setelah

hal-hal diatas atau kegiatan mengevaluasi (Sumarwan, 2014: 5). Dapat

juga didefinisikan sebagai kegiatan-kegiatan individu yang secara

langsung terlibat dalam mendapatkan dan mempergunakan barang

atau jasa termasuk didalamnya proses pengambilan keputusan pada

persiapan dan penentuan kegiatan-kegiatan tersebut (Sunyoto, 2014:

2).

Berikut beberapa alasan kenapa mempelajari perilaku

konsumen menjadi penting menurut Sumarwan (2014: 8):

1) Konsumen dengan perilakunya adalah wujud dari kekuatan tawar

menawar yang merupakan salah satu kekuatan kompetitif yang

menentukan intensitas persaingan dan profitability.

2) Analisis konsumen menjadi landasan manajemen pemasaran dan

a) Merancang bauran pemasaran

b) Melakukan segmentasi pasar

c) Melaksanakan positioning

d) Melakukan analisis lingkungan perusahaan

e) Mengembangkan tren penelitian pasar

f) Mengembangkan produk baru maupun inovasi produk lama.

3) Analisis konsumen memainkan peran penting dalam

pengembangan kebijakan publik.

4) Perilaku konsumen menarik, dinamis dan menggambarkan

perkembangan ekonomi, sosial, budaya, teknologi, dan informasi

yang terjadi disekeliling konsumen.

5) Memudahkan perusahaan yang ingin tetap berjalan dan terus

tumbuh, agar dapat menarik konsumen baru dan mempertahankan

konsumen yang telah menjadi pelanggannya.

6) Ekonomi dan perdagangan global memberi kesempatan kepada

para pelaku bisnis untuk mengembangkan bisnisnya ke berbagai

negara, maka syarat utama agar produk dapat diterima masyarakat

adalah produk sesuai dengan kebutuhan, selera, dan keinginan

konsumen. Pelaku bisnis dituntut untuk memahami perilaku

konsumen agar dapat merancang strategi pemasaran yang tepat.

7) Pemahaman yang baik akan menjadikan konsumen memiliki

informasi yang lebih baik mengenai dirinya, sehingga agar dapat

Kesimpulannya perilaku konsumen dipelajari agar lebih

memahami tentang apa yang dibeli, dimana, kapan dimana, mengapa,

bagaimana dan seberapa sering,kemudian digunakan untuk

menciptakan cara memuaskan atau memenuhi kebutuhan konsumen

dengan pendekatan yang baik.

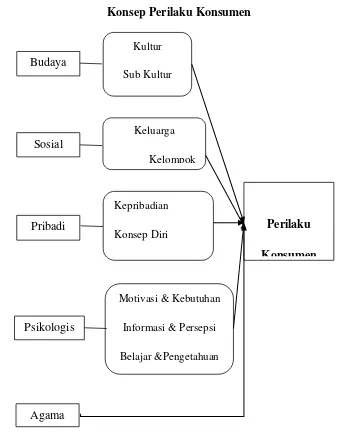

a. Faktor-Faktor yang Mempengaruhi Perilaku Konsumen

Menurut Kotler (2000: 262) tingkah laku konsumen dalam

membeli suatu produk atau jasa dipengaruhi oleh empat faktor utama,

yaitu: budaya, sosial, pribadi, dan psikologi. Keempat faktor utama

ini, masih terbagi lagi dalam variabel-variabel yang lebih spesifik.

Dalam ekonomi Islam, agama menjadi faktor tersendiri yang paling

dominan membentuk perilaku konsumen, karena umat Islam dituntut

berperilaku sesuai ajaran agama. Maka agama menjadi faktor kelima

dalam teori ini.

1) Faktor Budaya

Faktor budaya menurut Kotler (2000: 224) memiliki

pengaruh yang dominan meluas dan mendalam terhadap perilaku

konsumen. Dalam budaya terdapat tiga variabel yaitu, kultur, sub

kultur, dan kelas sosial pembeli.

a) Kebudayaan (Kultur)

Karena konsumen merupakan makhluk sosial yang

berinteraksi dengan orang disekelilingnya, dan saling

dan kepercayaan, maka budaya adalah salah satu unsur yang

membentuk perilaku konsumen (Sumarwan, 2014: 227).

Kebudayaan adalah kompleks yang mencakup pengertian,

kepercayaan, kesenian, moral, hukum, adat istiadat, serta

kebiasaan-kebiasaan yang didapatkan oleh manusia sebagai

anggota masyarakat. Kebudayaan merupakan keseluruhan

sistem gagasan, tindakan, dan hasil karya manusia dalam

rangka dijadikan milik manusia dengan belajar

(Koentjaraningrat, 1979: 193) dalam Sunyoto (2014: 7).

Produk dan jasa memainkan peranan yang sangat

penting dalam mempengaruhi budaya, karena produk mampu

membawa pesan makna budaya. Makna budaya

dikomunikasikan secara simbolik melalui produk dan jasa

yang kemudian dipindahkan kepada konsumen dalam bentuk

kepemilikan, pertukaran, pemakaian, dan pembuangan

(Sumarwan, 2014: 205).

b) Sub Kultur

Sub kultur adalah bagian-bagian kecil dari kebudayaan

yang memberikan identifikasi dan sosialisasi anggotanya yang

lebih spesifik. Sub kultur meliputi, kebangsaan, agama, ras,

dan daerah geografis. Para pemasar sering merancang produk

mengikuti sub kultur kebutuhan masyarakat, karena mampu

c) Kelas Sosial

Kelas sosial menurut Kotler (2000: 226) adalah

bagian-bagian yang relatif homogen dan tetap dalam suatu

masyarakat, yang tersusun secara hirarkis dan anggotanya

memiliki tata nilai, minat, dan perilaku yang mirip. Adanya

perbedaan substansial diantara kelas-kelas tersebut

mempengaruhi perilaku pembelian mereka. Sejauh mana

pasar mampu mempromosikan produknya sehingga dirasa

akan membantu keinginan konsumen untuk mencapai kelas

sosial yang lebih tinggi. Dengan memahami perilaku

konsumen antar masing-masing kelas sosial maka perusahaan

dapat menyelenggarakan dan melaksanakan program-program

pemasaran yang efektif dan efisien (Sunyoto, 2104: 8).

2) Faktor Sosial

a) Keluarga

Menurut Sumarwan (2014: 301) Keluarga memiliki

pengaruh yang besar kepada konsumen karena paling dekat

dan akan saling mempengaruhi dalam pengambilan keputusan

pembelian produk dan jasa, serta berapa besar jumlah

konsumsinya. Dalam siklus hidup keluarga terdapat

tahap-tahap yang dijalani, dan dalam tiap tahap-tahap tersebut

menggambarkan kebutuhan yang berbeda, sehingga produk

b) Kelompok Acuan

Kelompok acuan adalah seorang individu atau

sekelompok orang yang secara nyata mempengaruhi perilaku

seseorang. Kelompok acuan digunakan sebagai dasar untuk

sebuah perbandingan atau referensi dalam membentuk respon

afektif, kognitif dan perilaku. Dalam pemasaran, kelompok

acuan adalah kelompok yang berfungsi sebagai referensi bagi

sesorang dalam keputusan konsumsi (Sumarwan, 2014: 321).

Seorang konsumen seringkali meminta pendapat

mengenai produk dan jasa kepada teman, keluarga, atau

kelompok acuan lain. Ada tiga teori yang menjelaskan

bagaimana seseorang mempengaruhi orang lain:

1. Teori Menetes : Mengemukakan bahwa konsumen

kelas bawah akan meniru perilaku dari konsumen kelas

atas melalui kelas sosial, terutama dalam cara berpakaian

dan gaya hidup.

2. Arus dua arah : Menyatakan, ide-ide baru biasanya

mengalir ke orang yang berpengaruh, kemudian

disampaikan lagi melalui lisan kepada orang-orang yang

lebih pasif dalam mencari informasi.

3. Interaksi multitahap: Interaksi ini mengemukakan bahwa

pemberi dan penerima pengaruh dipengaruhi oleh media

3) Faktor Pribadi

a) Kepribadian

Kepribadian menurut Schiffman dan Kanuk (2008:

107) adalah ciri-ciri kejiwaan dalam diri atau sifat-sifat dalam

diri yang menentukan dan mencerminkan bagaimana

seseorang berespon terhadap lingkungannya. Sifat-sifat

tersebut meliputi; kualitas, sifat pembawaan, kemampuan

mempengaruhi orang, dan perangai khusus yang membedakan

satu individu dengan lainnya.

Memahami kepribadian konsumen penting bagi

pemasar karena berkaitan dengan perilaku konsumen.

Perbedaan kepribadian dalam diri konsumen akan

mempengaruhi perilaku dalam memilih dan membeli produk

yang sesuai dengan kepribadiannya. Terdapat tiga teori utama

mengenai kepribadian, yaitu:

1. Teori Kepribadian Freud : Menyatakan bahwa

kebutuhan yang tidak disadari atau dorongan dari dalam

diri manusia adalah inti dari motivasi dan kepribadian.

Menurut Freud kepribadian terdiri dari tiga unsur yang

saling berkaitan, yaitu; id (naluri), superego (psikologis),

2. Teori Neo Freud : Menyatakan bahwa manusia

berusaha memenuhi apa yang dibutuhkan masyarakat dan

masyarakat membantu individu dalam memenuhi

kebutuhan dan tujuannya. Teori ini menyatakan bahwa

hubungan sosial adalah faktor yang paling dominan dalam

pembentukan dan pengembangan kepribadian.

3. Teori Ciri (Trait Theory) : Trait adalah sifat atau

karakteristik yang membedakan antara satu individu

dengan individu lain, yang bersifat konsisten atau

permanen. Para pemasar menggunakan konsep

kepribadian untuk mengkomunikasikan produknya

sehingga memiliki positioning yang sesuai dengan

kepribadian konsumen (Sumarwan, 2014: 58).

b) Konsep Diri

Konsep diri merupakan pendekatan yang dikenal luas

untuk menggambarkan hubungan antara konsep diri dalam

konsumen dengan image merek dan image penjual. Karena

mempunyai implikasi yang sangat luas dalam proses

pembelian, maka dapat digunakan dalam menentukan

segmentasi pasar, periklanan, pembungkusan, personal

selling, pengembangan produk dan distribusi (Sunyoto, 2014:

Menurut Solomon (2007) sebagaimana dikutip oleh

Sumarwan (2014: 94) menyatakan bahwa kegiatan konsumsi

berhubungan erat dengan konsep diri. Konsumen akan

menggunakan produk dengan karakteristik yang sesuai atau

dapat mendukung konsep dirinya. Proses keputusan

konsumen dilandasi oleh proses berfikir kognitif. Semakin

sesuai citra suatu produk/merek tersebut, akan semakin

disukai konsumen.

c) Faktor Pribadi lainnya.

Menurut Kotler (2000: 233) faktor-faktor pribadi lain

yang mempengaruhi perilaku, antara lain; usia dan tahap

siklus hidup, pekerjaan, keadaaan ekonomi, dan gaya hidup.

Konsumen membeli barang ataupun jasa yang berbeda

sepanjang hidupnya, sesuai dengan usia dan siklus hidup yang

dilalui. Pekerjaan juga mempengaruhi pola konsumsi. Para

pemasar akan mengidentifikasikan kelompok pekerjaan yang

mempunyai minat lebih dari rata-rata pada produk dan jasa

mereka.

Selanjutnya pilihan produk atau jasa dipengaruhi oleh

keadaan ekonomi, yang mana keadaan itu meliputi;

pendapatan yang dapat dibelanjakan, tabungan, kekayaan, dan

hutang. Gaya hidup adalah pola hidup yang diungkapkan

menggambarkan interaksi seseorang dengan lingkungannya,

dan pemasar menggunakannya untuk mencari tahu hubungan

produk dengan gaya hidup kelompok (Kotler, 2000: 235).

4) Faktor Psikologis

a) Motivasi dan Kebutuhan

Motivasi menurut Schiffman dan Kanuk (2008: 72)

adalah sebagai tenaga pendorong dalam diri individu yang

memaksa mereka untuk bertindak. Tenaga tersebut dihasilkan

oleh keadaan tertekan, yang timbul akibat kebutuhan yang

tidak terpenuhi. Individu baik secara sadar maupun tidak,

berjuang untuk mengurangi ketegangan ini melalui perilaku

yang mereka harapkan akan memenuhi kebutuhan mereka.

Maslow mengemukakan lima kebutuhan manusia

berdasarkan tingkat kepentingannya, yaitu; kebutuhan

fisiologis, kebutuhan rasa aman, kebutuhan sosial, kebutuhan

ego, dan kebutuhan aktualisasi. Jadi manusia berusaha

memenuhi kebutuhan yang lebih rendah terlebih dulu sebelum

memenuhi kebutuhan yang lebih tinggi. Sedangkan

McClelland mengembangkan teori motivasi yang menyatakan

bahwa ada tiga kebutuhan dasar yang memotivasi individu,

yaitu; kebutuhan untuk sukses, kebutuhan untuk afiliasi, dan

pemasar untuk menentukan segmentasi dan positioning

(Sumarwan, 2014: 35).

b) Pengolahan Informasi dan Persepsi

Pengolahan informasi pada diri konsumen terjadi

ketika salah satu panca indra menerima input dalam bentuk

stimulus. Baik itu berupa produk, nama merek, kemasan,

iklan, dan nama produsen. Ada lima tahap pengolahan

informasi, yaitu; pemaparan, perhatian, pemahaman,

penerimaan, dan retensi. Tahap pemaparan sampai

pemahaman disebut sebagai persepsi (Sumarwan, 2014: 115).

Menurut Kotler (1993: 240) persepsi didefinisikan

sebagai proses bagaimana seseorang menyeleksi, mengatur,

dan menginterpretasikan masukan-masukan informasi untuk

menciptakan gambaran keseluruhan yang berarti. Persepsi

dapat menafsirkan seseorang atas suatu kejadian berdasarkan

pengalaman masa lalunya. Pemasar perlu bekerja keras dalam

memikat perhatian konsumen agar pesan yang disampaikan

dapat mengenai sasaran (Sunyoto, 2014: 14).

c) Proses Belajar dan Pengetahuan

Menurut Sumarwan, (2014: 143). Pemasar perlu

mamahami bagaimana konsumen belajar, karena pemasar

berkepentingan untuk mengajarkan konsumen agar bisa

membeli produk yang dipasarkan. Belajar merupakan proses

untuk memperoleh pengetahuan dan pengalaman yang akan

mengakibatkan perubahan sikap dan perilaku yang relatif

permanen. Proses belajar bisa terjadi karena adanya empat

unsur yang mendorong, yaitu; motivasi, isyarat, respon, dan

penguatan.

Beberapa pakar mengklasifikasikan proses belajar

kedalam dua kategori, yaitu:

1. Proses belajar kognitif: Proses belajar yang dicirikan oleh

adanya perubahan pengetahuan, yang menekankan kepada

proses mental konsumen untuk belajar. Dalam proses ini

membahas bagaimana informasi disimpan dalam memori

jangka panjang.

2. Proses belajar perilaku: Proses belajar perilaku terjadi

ketika konsumen bereaksi terhadap lingkungan atau

stimulus luar. Dalam proses inilah dimana perilaku

berubah relatif secara permanen.

Pengetahuan yang didapat dari proses belajar adalah

semua informasi yang dimiliki konsumen mengenai

berbagai macam produk dan jasa, serta pengetahuan

lainnya yang terkait dengan produk, jasa, dan informasi

yang berhubungan dengan fungsinya. Pengetahuan terbagi

pengetahuan pembelian, dan pengetahuan pemakaian

(Sumarwan, 2014: 163).

d) Kepercayaan dan Sikap Pendirian

Kepercayaan konsumen terhadap suatu produk

menciptakan citra, merek dan tindakan orang atas citra ini.

Jika sebagaian kepercayaan adalah salah dan menghambat

pembelian, produsen akan meluncurkan suatu kampanye

untuk mengoreksi kepercayaan ini (Kotler, 2000: 243).

Kepercayaan sangat mempengaruhi sikap konsumen, karena

itu konsep sikap sangat terkait dengan konsep kepercayaan

dan perilaku. Mowen dan Minor (1998) menyebutkan bahwa

istilah pembentukan sikap konsumen seringkali

menggambarkan hubungan antara kepercayaan, sikap, dan

perilaku (Sumarwan, 2014: 165).

Sikap pendirian mendorong orang untuk berperilaku

secara konsisten. Karena itu, sikap pendirian sangat sulit

untuk diubah. Jadi sebuah perusahaan sebaiknya

menyesuaikan produknya dengan pendirian yang sudah ada,

dari pada mengubah sikap pendirian konsumen. Akan tetapi,

terdapat beberapa pengecualian dimana biaya besar untuk

mengubah sikap pendirian konsumen mungkin memperoleh

5) Faktor Agama

Agama merupakan salah satu karakteristik demografi yang

sangat penting. Dalam perilaku konsumsi agama memberikan

ajaran yang sangat berpengaruh terhadap sikap, persepsi, dan

perilaku konsumen bagi para penganutnya. Sangat berpengaruhnya

ajaran atau aturan agama dalam pola konsumsi masyarakat sangat

disadari oleh konsumen. Maka dari itu tidak jarang pemasar

menggunakan iklan, baik elektronik maupun cetak yang

mengaitkan produk dengan kebutuhan agama (Sumarwan, 2014:

Gambar 2.1 Konsep Perilaku Konsumen Konsep Perilaku Konsumen

Kultur

Sub Kultur

Keluarga

Kelompok

Motivasi & Kebutuhan

Informasi & Persepsi

Belajar &Pengetahuan Kepribadian

Konsep Diri Budaya

Sosial

Pribadi

Psikologis

Agama

Perilaku

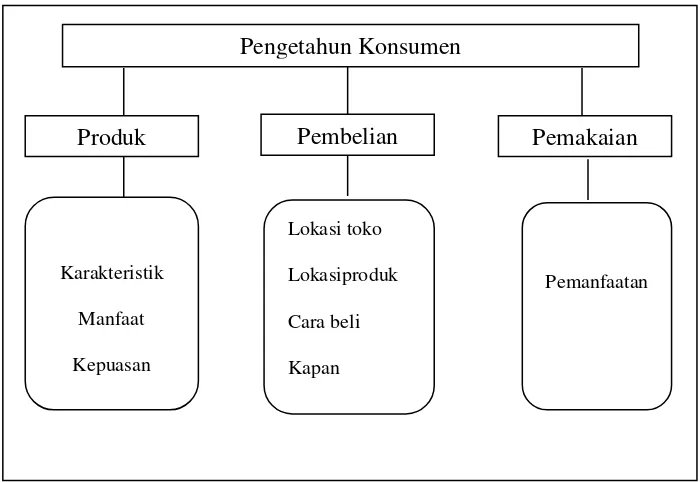

2. Pengetahuan Konsumen

a. Pengertian

Seperti yang telah dibahas secara singkat sebelumnya,

pengetahuan konsumen menurut Sumarwan (2014: 147) adalah semua

informasi yang dimiliki konsumen mengenai berbagai macam produk

atau jasa, dan informasi yang berhubungan dengan fungsinya sebagai

konsumen, serta pengetahuan lainnya yang terkait dengan produk dan

jasa tersebut. Pengetahuan menjelaskan perubahan dalam perilaku

suatu individu yang berasal dari pengalaman. Pengetahuan seseorang

dihasilkan melalui suatu proses yang saling mempengaruhi, yaitu;

dorongan, stimuli, petunjuk, tanggapan, dan penguatan. Pemasar dapat

menciptakan permintaan produk dengan memberikan dorongan yang

kuat, petunjuk yang memotivasi, dan penguatan yang positif (Kotler,

2000: 243).

Pengetahuan menurut Mowen dan Minor (1998: 106) dalam

Sumarwan (2014: 147) merupakan sejumlah pengalaman yang telah

dialami dan informasi tentang suatu produk atau jasa yang dimiliki

seseorang.Engel dkk. (2008: 506) mendefinisikan pengetahuan

konsumen sebagai informasi yang relevan dengan fungsi konsumen

b. Jenis Pengetahuan Konsumen

Menurut Sumarwan (2014: 163), pengetahuan konsumen

terbagi kedalam tiga macam, yaitu:

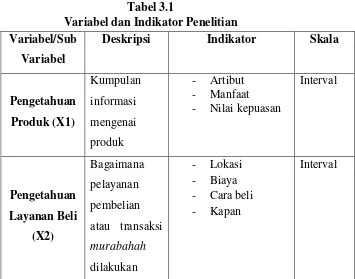

1) Pengetahuan produk : Adalah kumpulan berbagai macam

informasi mengenai produk baik itu produk, merek, terminologi

produk, atribut atau fitur produk, harga, dan kepercayaan

mengenai produk. Pengetahuan produk sendiri masih terbagi

dalam tiga jenis yaitu; pengetahuan tentang karakteristik atau

atribut,pengetahuan tentang manfaat, dan pengetahuan tentang

kepuasan yang diberikan produk.

2) Pengetahuan pembelian : Menurut (Engel dkk 1995) dalam

Sumarwan (2014: 157) pengetahuan pembelian terdiri atas

pengetahuan tentang toko, lokasi produk dalam toko, dan

penempatan produk yang sebenarnya dalam toko tersebut.

Perilaku membeli memiliki urutan sebagai berikut: store contact,

product contact, dan transaction. Store contact meliputi tindakan

mencari outlet, pergi ke outlet, dan memasuki outlet. Pada product

contact, konsumen akan mencari lokasi produk, mengambil

produk tersebut dan membawanya ke kasir. Sedangkan pada

transaction, konsumen akan membayar produk tersebut dengan

Sumarwan (2014: 163) menambahkan jika pengetahuan

khusunya dalam pembelian selain lokasi juga meliputi; kapan,

berapa banyak dan seberapa sering membeli. Dalam hal pembelian

murabahah dapat ditambahkan bagaimana pembelian dilakukan,

karena saat ini pembelian murabahah yang diakukan oleh BTPN

menggunakan akad wakalah. Jadi bank mewakilkan pembelian itu

kepada nasabah sendiri. Sehingga dalam hal ini bank bertugas

melayani apa-apa yang dibutuhkan nasabah dalam pembeliannya.

Seperti misalnya rekomendasi pembelian.

3) Pengetahuan Pemakaian

Suatu produk akan memberikan manfaat kepada konsumen

jika produk tersebut telah digunakan atau dikonsumsi oleh

konsumen. Agar produk tersebut bisa memberikan manfaat yang

maksimal dan kepuasan yang tinggi kepada konsumen, maka

konsumen harus bisa menggunakan atau mengkonsumsi produk

tersebut dengan benar. Kesalahan yang dilakukan oleh konsumen

dalam menggunakan suatu produk akan menyebabkan produk

tidak berfungsi dengan baik. Produsen berkewajiban untuk

memberikan informasi yang cukup agar konsumen mengetahui

cara pemakaian suatu produk. Pengetahuan pemakaian suatu

Gambar 2.2 Bagan Pengetahuan Konsumen

3. Perilaku Konsumen dalam Islam

Dalam Islam segala bentuk kegiatan manusia telah diatur sesuai

dengan tata cara syariat, termasuk didalamnya bagaimana berperilaku

sebagai konsumen muslim. Konsumen muslim dalam memenuhi

kebutuhannya tidak hanya sekedar memenuhi kebutuhan individual, tapi

juga kebutuhan sosial. Konsumen harus mencerminkan hubungan dirinya

dengan Allah. Inilah yang tidak kita dapati dari ilmu perilaku konsumen

konvesional. Selain itu dalam ilmu ekonomi Islam, kajian yang tidak

terdapat pada ilmu konvensional, ialah adanya saluran konsumsi sosial,

yang berupa zakat, infa dan sedekah. Dengan demikian konsumen muslim

dalam konsumsinya memiliki dua sisi yaitu, untuk dirinya dan orang lain.

Jika salah satu sisi tidak terpenuhi maka ia merasa jalannya tidak seimbang

(Muflih, 2006: 4-6).

Pengetahun Konsumen

Produk Pembelian Pemakaian

Karakteristik

Manfaat

Kepuasan

Pemanfaatan Lokasi toko

Lokasiproduk

Cara beli

Menurut Ibnu Kaldun, dalam membangun kesejahterahan

masyarakat, ekonomi tidak hanya bergantung pada variabel-variabel

politik, sosial, ekonomi, dan demografi, tetapi juga sangat tergantung pada

variabel syariah. Syariah membantu menanamkan kualitas kebaikan,

seperti; ketaatan, kejujuran, integritas, kesederhanaan, kebersamaan,

keadilan, saling mengerti, kerja sama, kedamaian, keharmonisan, dan

berperannya fungsi kontrol tingkah laku terhadap hal yang dapat

membahayakan masyarakat (Muflih, 2006:11).

Terdapat dua alasan kenapa pemasar perlu mengetahui perilaku

konsumen muslim. Pertama, pamasar dapat meramalkan reaksi konsumen

terhadap pesan promosi dan berguna untuk memahami bagaimana cara

mereka mengambil keputusan. Dengan demikian pemasar dapat

merancang strategi pemasaran, merumuskan konsep promosi, dan

meredam akibat persaingan buruk bisnis. Kedua, dengan meneliti perilaku

konsumen, akan diketahui kekuatan saluran konsumsi sosial. Bagaimana

tingkat konsumsi sosial mereka dan bagaimana strategi yang dapat

digunakan untuk meningkatkan penghimpuannnya (Muflih, 2006: 23-24).

Sedang dalam kepribadiannya, konsumen diajarkan untuk bersikap

qana’ah. Qana’ah merupakan cerminan kepuasan seseorang baik secara

lahiriyah maupun batiniyah, serta mendorong konsumen bersikap adil dan

ihsan. Kepuasan ini bersifat fleksibel, hingga akhirnya konsumsinya akan

selalu terukur dan teranalisis dengan baik, untuk mashlahat saat ini

Dengan demikian pola konsumsi yang diajarkan oleh Islam adalah,

mengkonsumsi seperlunya sesuai kebutuhan, tidak memilih yang haram,

tidak kikir, israf (berlebihan), dan tidak tamak supaya selamat dunia

akhirat. Kesejahterahan pun dapat dirasakan oleh seluruh lapisan

masyarakat.

4. Pembiayaan Murabahah

a. Pengertian

Murabahah didefinisikan oleh para fuqahaa sebagai penjualan

barang seharga biaya/harga pokok (cost) barang tersebut ditambah

mark-up atau margin keuntungan yang disepakati. Karakterisitik

penjual adalah bahwa penjual harus memberitahu pembeli mengenai

harga pembelian produk dan menyatakan jumlah keuntungan yang

ditambahkan pada biaya tersebut (Wiroso, 2005: 13).

Dalam daftar istilah buku himpuanan fatwa DSN (Dewan

Syariah Nasional) dijelaskan bahwa yang dimaksud dengan

murabahah adalah menjual suatu barang dengan menegaskan harga

belinya kepada pembeli dan pembeli membayarnya dengan harga

yang lebih sebagai laba. Sedangkan dalam PSAK 59 tentang

Akuntansi Perbankan Syariah paragrf 52 dijelaskan bahwa murabahah

adalah jual beli barang dengan menyatakan harga perolehan dan

keuntungan (margin) yang disepakati oleh penjual dan pembeli (DSN,

b. Rukun Murabahah

Menurut mazhab Hanafi rukun jual beli adalah ijab dan qabul

yang menunjukan adanya pertukaran atau kegiatan saling memberi

yang menempati kedudukan ijab qabul tersebut. Dengan kata lain

dalam rukun ini akad merupakan kegiatan yang menunjukan

keridhaan dengan adanya pertukaran dua harta milik, baik berupa

perkataan maupun perbuatan. Menurut ulama jumhur ada empat rukun

dalam jual beli, yaitu; orang yang menjual, orang yang membeli,

sighat, dan barang atau sesuatu yang diakadkan. Keempat rukun ini

disepakati dalam setiap jenis jual beli (Wiroso, 2005: 16).

c. Syarat Murabahah

Menurut Wiroso (2005: 17) dalam murabahah terdapat

beberapa syarat yang harus dipenuhi. Antara lain:

1) Mengetahui harga awal (Harga pembelian)

Syarat ini meliputi semua transaksi yang terkait dengan

murabahah, seperti pelimpahan wewenang (tauliyah), kerja sama

(isyrak) dan kerugian (wadhi’ah), karena semua transaksi ini

berdasar pada harga pertama yang merupakan modal. Jika tidak

mengetahuinya, maka jual beli tersebut tidak sah hingga ditempat

2) Mengetahui besarnya keuntungan. Mengetahui jumlah keuntungan

adalah keharusan, karena itu merupakan bagian dari harga,

sedangkan mengetahui harga adalah syarat sahnya jual beli.

3) Modal hendaklah berupa komoditas yang memiliki kesamaan dan

sejenis, seperti benda-benda yang ditakar, ditimbang, dan dihitung.

4) Sistem murabahah dalam harta riba hendaknya tidak menisbatkan

riba tersebut terhadap harga pertama.

5) Transaksi pertama haruslah sah secara syara’, jika transaksi

pertama tidak sah, maka tidak boleh dilakukan jual beli secara

murabahah .

6) Orang yang berakad harus berakal dan dapat membedakan mana

yang benar dan mana yang salah.

7) Barangnya harus ada.

8) Barangnya berupa harta yang jelas harganya.

9) Barang yang diperjual belikan adalah milik sendiri. Akan tetapi

dalam pelaksananya dapat diwakilkan.

10) Jual beli dianggap sah jika akad terhindar dari enam aib yaitu;

ketidakjelasan adanya barang, adanya pemaksaan, pemberian batas

waktu, adanya penipuan, adanya bahaya, dan syarat-syarat yang

Menurut Wiroso (2005: 45-46) dalam melaksanakan transaksi,

yang perlu diperhatikan yaitu, Fatwa DSN, dan Ketentuan BI yang

tercantum dalam PAPSI. Fatwa DSN antara lain :

1) Nomor 4/DSN-MUI/VI/2000 tanggal 1 April 2000 tentang

Murabahah.

2) Nomor 13/DSN-MUI/IX/2000 tanggal 16 Sepetember 2000

tentang Uang Muka Dalam Murabahah

3) Nomor 16/DSN-MUI/IX/2000 tanggal 16 September 2000 tentang

Diskon Dalam Murabahah

4) Nomor 17/DSN-MUI/IX/2000 tanggal 16 September tentang

Sanksi Atas Nasabah Mampu yang Menunda-nunda Pembayaran

5) Nomor 23/DSN-MUI/III/2002 tanggal 28 Maret 2002 tentang

Potongan Pelunasan Dalam Murabahah

Kemudian berdasarkan fatwa-fatwa diatas, Bank Indonesia

mengatur lebih lanjut dalam Undang-Undang Nomor 10/1998 tentang

perubahan Undang-Undang Nomor 7 tentang Perbankan, dalam

penjelasan pasal 6 huruf m dijelaskan bahwa yang mempunyai

kewenangan untuk mengatur kegiatan usaha bank syariah adalah Bank

Indonesia.

d. Jenis Murabahah

Menurut Wiroso (2005: 37-38) murabahah dapat dibedakan

menjadi dua macam, yaitu;

1) Murabahah tanpa pesanan, yang mana ada tidaknya nasabah yang

akan membeli, bank syariah tetap menyediakan barang

dagangannya. Sehingga proses pengadaan barang dilakukan

sebelum transaksi jual beli dilakukan. Pengadaan barang yang

dilakukan oleh bank syariah ini dapat dilakukan dengan beberapa

cara, antara lain :

a) Membeli barang kepada produsen.

b) Memesan kepada pembuat barang dengan pembayaran

dilakukan secara keseluruhan setelah akad.

c) Memesan kepada pembuat dengan pembayaran dilakukan

didepan, selama dalam proses pembuatan, atau setelah

penyerahan barang.

d) Merupakan barang-barang dari persediaan mudharabah atau

musyarakah.

Sedangkan proses transaksinya, dilakukan dengan

tahap-tahap sebagai berikut :

a) Nasabah melakukan negosiasi keuntungan dan menentukan

syarat pembayaran dan barang sudah berada di pihak bank.

b) Apabila kedua belah pihak sepakat, dilakukan akad transaksi

c) Bank menyerahkan barang yang diperjual belikan. Dalam

penyerahan ini, hendaknya diperhatikan syarat penyerahan.

Misal, tempat transaksi, karena akan mempengaruhi biaya

yang dikeluarkan, hingga akhirnya mempengaruhi biaya

perolehan.

d) Setelah penyerahan nasabah melakukan pembayaran, baik itu

secara tunai maupun tangguh sesuai kesepakatan.

2) Murabahah berdasarkan pesanan, yaitu suatu penjualan dimana

kedua belah pihak atau lebih bernegosiasi, untuk membuat

kesepakatan bersama, dimana nasabah meminta bank membeli

aset yang kemudian dimiliki secara sah oleh pihak kedua. Alur

murabahah berdasarkan pesanan dijelaskan sebagai berikut:

a) Nasabah melakukan pemesanan barang yang akan dibeli,

kepada bank. Dilakukan negosiasi mengenai, harga,

keuntungan, syarat penyerahan, dan syarat pembayaran.

Dalam proses ini ada yang bersifat mengikat dan tidak

mengikat.

b) Setelah itu bank mencari barang yang dipesan kepada

pemasok, atau pembuat. Bank juga melakukan negosiasi

dengan pemsok/pembuat.

c) Setelah kesepakatan bank dan pemasok tercapai, dilakukan

d) Barang yang telah menjadi milik bank, selanjutnya dilakukan

akad murabahah dengan nasabah.

e) Tahap berikutnya dilakukan penyerahan barang, beserta

pembayaran baik tangguh maupun tunai.

Wiroso (2014: 43-44) dalam bukunya menyebutkan bahwa

Accounting and Auditing Organization For islamic Financial

Institution (AAOIFI) menjelaskan aturan murabahah berdasarkan

pesanan sebagai berikut:

a) Murabahah berdasarkan pesanan bersifat mengikat:

1. Jika bank menerima pesanan, bank harus membeli aset

yang diakhiri dengan akad yang sah antara bank dengan

penjual aset. Pembelian ini dianggap merupakan

pelaksanan janji yang mengikat secara hukum antara

nasabah dan bank.

2. Bank menawarkan aset sesuai dengan ketetapan yang

berlaku dalam akad penjualan.

3. Penjualan ini diperbolehkan untuk membayar urbun (uang

muka), ketika menandatangani akad aslinya, sebelum bank

membeli aset.

b) Murabahah berdasarkan pesanan tidak mengikat :

1. Nasabah meminta bank untuk membeli sebuah aset, dan

menjanjikan apabila nasabah membeli aset itu, maka

upnya. Permintaan ini dianggap sebagai kemauan

membeli, bukan penawaran.

2. Jika bank menerima permintaan ini, maka bank akan

membeli asetnya.

3. Bank harus menawarkan kembali kepada nasabah,

menurut syarat perjanjian pertama.

4. Ketika aset ditawarkan, nasabah mempunyai pilihan untuk

menerima penawaran tersebut atau tidak. Jika menerima,

kemudian harus dibuat akad penjualan yang sah antara

bank dan nasabah. Sebaliknya jika nasabah menolak,

maka aset menjadi milik bank yang berhak diperjual

belikan dengan cara-cara yang diperbolehkan.

5. Minat

Menurut Kamus Umum Bahasa Indonesia (2006: 769) minat

adalah kesukaan (kecenderungan hati) kepada sesuatu, perhatian, dan

keinginan. Pengertian lain mengemukakan minat adalah rasa lebih suka

dan rasa ketertarikan pada suatu hal atau aktivitas, tanpa ada yang

menyuruh. Minat pada dasarnya adalah penerimaan akan suatu hubungan

atau diri sendiri dengan sesuatu diluar diri. Semakin kuat atau dekat

hubungan tersebut, semakin besar minatnya (Djaali, 2007:121) dalam

Menurut Slamento bahwa suatu minat dapat diekspresikan melalui

suatu pernyataan yang menunjukan bahwa seseorang lebih menyukai suatu

hal daripada hal lainnya, dapat pula dimanifestasikan melalui pertisipasi

dalam suatu akivitas. Seseorang memiliki minat terhadap suatu objek

tertentu cenderung untuk memberikan perhatian lebih besar terhadap

subjek tertentu (Slamento, 2003: 180) dalam Mu’alimah (2014 : 14). Minat adalah sikap yang membuat seseorang senang akan objek,

situasi atau ide-ide tertentu dan hal ini kemudian diikuti oleh perasaan

senang dan kecenderungan untuk mencari obyek atau aktivitas yang

disenanginya itu (Hurlock, 1991: 12) dalam Mu’alimah (2014: 14).

Dalam masalah ini minat yang akan dibahas adalah mengenai

minat beli seseorang sebagai konsumen. Minat beli seorang konsumen

merupakan sebuah perilaku konsumen yang didasari pengalaman dalam

memilih menggunakan dan mengkonsumsi dimana konsumen memiliki

keinginan untuk membeli atau memilih suatu produk atau jasa (Mufti dan

Alif, 2014: 3).

Menurut Ferdinan (2002: 129) minat beli dapat diidentifikasikan

melalui indikator-indikator sebagai berikut:

a. Minat transaksional, yaitu kecenderungan seseorang untuk membeli

produk.

b. Minat referensial, yaitu kecenderungan seseorang untuk

c. Minat preferensial, adalah minat yang menggambarkan perilaku

seorang konsumen yang memiliki preferensi utama pada suatu produk.

Preferensi ini hanya dapat berganti jika terjadi sesuatu dengan produk

yang jadi preferensinya.

d. Minat eksploratif, yaitu minat yang menggambarkan perilaku

seseorang yang selalu mencari informasi berkenaan produk yang

diminatinya dan kemudian mencari info lain yang mampu mendukung

sifat-sifat positif dari produk tersebut.

C. Kerangka Pemikiran

Menurut Sumarwan (2014: 147) pengetahuan adalah semua informasi

yang dimiliki konsumen mengenai berbagai macam produk atau jasa, dan

informasi yang berhubungan dengan fungsinya sebagai konsumen, serta

pengetahuan lainnya yang terkait dengan produk dan jasa tersebut.

Pengetahuan menjadi salah satu faktor psikologis yang mempengaruhi

perilaku konsumen. Perilaku konsumen dalam penelitian ini yaitu minat untuk

bertransaksi yang kemudian akan menimbulkan suatu keputusan.

Sumarwan (2014: 163) membagi pengetahuan konsumen terbagi

kedalam tiga macam, yaitu: pengetahuan produk, pengetahuan pembelian, dan

pengetahuan pemakaian. Dalam produk pembiayan murabahah yang

merupakan suatu layanan jasa, pengetahuan pembelian dapat dianalogikan

sebagai layanan pembelian. Pengetahuan pemakaian dalam hal jasa dapat

Minat khususnya dalam hal ini minat beli merupakan sebuah perilaku

konsumen yang didasari pengalaman dalam memilih menggunakan dan

mengkonsumsi dimana konsumen memiliki keinginan untuk membeli atau

memilih suatu produk atau jasa (Mufti dan Alif, 2014: 3).

Secara sederhana kerangka pemikiran di tuangkan dalam bentuk

gambar sebagai berikut:

Gambar 2.3 Kerangaka Pemikiran

D. Hipotesis

Hipotesis merupakan suatu jawaban permasalahan sementara yang

bersifat dugaan dari suatu penelitian. Dugaan ini harus dibuktikan

kebenarannya melalui data empiris (fakta lapangan). Hipotesis dapat benar

atau terbukti dan tidak terbukti setelah didukung oleh fakta-fakta dari hasil

penelitian lapangan (Supardi, 2005:69). Pengetahuan (X)

Pengetahuan Produk

Pengetahuan Layanan Beli

(X2)

Pengetahuan Pemanfaatan

(X3)

Berdasarkan rumusan masalah, tujuan, teori, penelitian terdahulu, dan

kerangka pemikiran maka hipotesis dalam penelitian ini adalah:

1. Aspek Pengetahuan Produk Berpengaruh terhadap Minat

Bertransaksi

Menurut Sumawrwan (2014: 163) aspek pengetahuan produk meliputi

atribut, manfaat, dan nilai kepuasan dari produk itu sendiri. Yuliawan

(2011) dalam penelitiannya, pengetahuan konsumen secara umum

mempengaruhi keputusan membeli.Dari ketiga variabel kecil tersebut

pengetahuan manfaat dan kepuasan sangat baik.

Dari uraian tersebut dapat dinyatakan bahwa diduga aspek pengetahuan

produk berpengaruh terhadap minat bertransaksi dengan hipotesa:

H1 :Pengetahuan produk berpengaruh positif dan signifikan terhadap

minat bertransaksi.

2. Aspek Pengetahuan Layanan Pembelian Berpengaruh terhadap

Minat Bertransaksi

Menurut Engel dkk. sebagaimana dikutip oleh Sumarwan (2014: 157)

perilaku membeli memiliki urutan sebagai berikut: store contact, product

contact, dan transaction. Gaffar (2014) dalam penelitiannya

mengemukakan pengetahuan yang paling dominan mempengaruhi minat

nasabah adalah pengetahuan pembelian. Hal ini karena variabel

pengetahuan pembelian mempunyai nilai koefisien regresi terbesar serta

memiliki nilai signifikan yang terkecil dari variabel pengetahuan produk

Dari uraian tersebut dapat dinyatakan bahwa diduga aspek pengetahuan

produk berpengaruh terhadap minat bertransaksi dengan hipotesa:

H2 : Pengetahuan layanan pembelian berpengaruh positif dan

signifikan terhadap minat bertransaksi.

3. Aspek Pengetahuan Pemanfaatan Berpengaruh terhadap Minat

Bertransaksi

Menurut Sumarwan (2014: 158) agar konsumen dapat merasakan hasil

atau manfaat dari produk, maka konsumen harus menggunakannya dengan

benar. Produsen wajib memberikan informasi mengenai penggunaan

produk. Gaffar (2014) dalam penelitiannya pengetahuan pemakaian atau

dalam hal ini peneliti menggunakan istilah pemanfaatan, berpengaruh

positif signifikan sebesar 0,005 dan nilai koefisien sebesar 0,408.

Dari uraian tersebut dapat dinyatakan bahwa diduga aspek pengetahuan

produk berpengaruh terhadap minat bertransaksi dengan hipotesa:

H3 :Pengetahuan pemanfaatan berpengaruh positif dan signifikan