ANALISIS STRATEGI PEMASARAN DALAM MENINGKATKAN JUMLAH NASABAH PADA PEMBIAYAAN MURABAHAH DI BANK

BNI SYARIAH CABANG PEMBANTU UNGARAN

TUGAS AKHIR

Disusun Oleh :

NOVA PRASETYAWATI

20112020

JURUSAN D III PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

ANALISIS STRATEGI PEMASARAN DALAM MENINGKATKAN JUMLAH NASABAH PADA PEMBIAYAAN MURABAHAH DI BANK

BNI SYARIAH CABANG PEMBANTU UNGARAN

TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A. Md. E.Sy)

Disusun Oleh :

NOVA PRASETYAWATI

20112020

JURUSAN D III PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

MOTTO

Dan rendahkanlah dirimu terhadap mereka berdua dengan penuh

kesayangan dan ucapkanlah : “Wahai Tuhanku, kasihilah mereka

keduanya, sebagaimana mereka berdua telah mendidik aku waktu

kecil”.

(QS. Al-Isra’ 17: 24)

Stress less. Focus on the positive in your life. Think about the good times. Look for the opportunities in every challenge. Smile.

Orang yang berbahagia bukanlah orang yang hebat dalam segala hal, tetapi orang yang bisa menemukan hal yang sederhana dalam

PERSEMBAHAN

Puji syukur kepada Allah SWT yang telah memberikan Rahmat serta Hidayah-Nya serta Inayah-Nya sehingga penulis dapat

menyelesaikan Tugas Akhir ini dengan tepat.

Karya ini kupersembahkan untuk orang-orang yang berharga dalam hidupku :

Ibu dan Bapak yang yang telah memberikan do’a, perhatian serta

dukungan selama ini, terimakasih banyak.

Keluarga besarku yang tidak dapat aku sebutkan satu persatu serta sahabat terbaikku (Dani) yang selalu mendukung dan

memberikan semangat.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala Puji bagi Allah SWT yang telah melimpahkan rahmat, taufiq dan hidayahNya, sehingga pada kesempatan ini penulis dapat menyelesaikan Tugas Akhir ini.

Tugas Akhir yang berjudul: “Analisis Strategi Pemasaran Dalam Meningkatkan Jumlah Nasabah Pada Pembiayaan Murabahah Di Bank BNI

Syariah Cabang Pembantu Ungaran” ini telah disusun dengan sungguh-sungguh

sehingga memenuhi salah satu syarat guna memperoleh gelar Ahli Madya (A. Md. E.Sy) di IAIN Salatiga.

Dalam penyusunan Tugas Akhir ini penulis banyak mendapatkan bimbingan dan saran-saran dari berbagai pihak sehingga penyusunan Tugas Akhir ini dapat terselesaikan. Untuk itu penulis menyampaikan terima kasih kepada : 1. Bapak Dr. Rahmat Hariyadi, M.Pd., selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E. M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

3. Bapak Ahmad Mifdlol M, Lc., M.SI., selaku Ketua Jurusan D III Perbankan Syariah.

4. Ibu Fetria Eka Yudiana, M.Si selaku dosen pembimbing yang telah bersedia meluangkan waktu, tenaga dan pikiran untuk memberikan pengarahan dan bimbingan dalam menyusun Tugas Akhir ini.

6. Semua pihak BNI Syariah Cabang Pembantu Ungaran yang telah membantu memberikan fasilitas dan meluangkan waktunya.

7. Bapak, Ibu dan keluarga besar yang telah sabar memberikan do’a, dorongan dan semangat sehingga dapat terselesaikan Tugas Akhir ini.

8. Sahabat terbaikku dan teman-teman seperjuangan jurusan D III Perbankan Syariah.

9. Semua pihak yang turut membantu serta berpartisipasi sehingga terselesaikannya Tugas Akhir ini yang tidak dapat penulis sebutkan satu persatu.

Akhirnya kepada Allah SWT penulis panjatkan do’a dan harapan semoga

apa yang kita lakukan menjadi amal yang sholeh dan mendapat balasan yang setimpal dari Allah SWT. Penyusun menyadari bahwa Tugas Akhir ini masih banyak kekurangan. Oleh karena itu saran dan kritik dari pembaca sangat penyusun harapkan. Dan semoga Tugas Akhir ini dapat menjadi ilmu yang bermanfaat bagi penulis khususnya dan pembaca pada umumnya. Amin.

Wassalamu’alaikum Wr. Wb.

Salatiga, 13 Agustus 2015

ABSTRAK

Prasetyawati, Nova. 2015. Analisis Strategi Pemasaran Dalam Meningkatkan Jumlah Nasabah Pada Pembiayaan Murabahah di Bank BNI Syariah Cabang Pembantu Ungaran. Tugas Akhir. Fakultas Ekonomi dan Bisnis Islam. Jurusan D III Perbankan Syariah. Institut Agama Islam Negeri Salatiga.

Kata kunci : Strategi Pemasaran, Murabahah, Promosi

Semakin banyaknya pertumbuhan bank konvensional dan bank syariah menjadikan tingkat persaingan semakin ketat dalam pencarian nasabah. Dengan persaingan yang terjadi, bank-bank harus menyusun strategi-strategi yang efektif agar bank-bank tersebut dapat diminati oleh masyarakat dan dipercayai untuk menghimpun dan menyalurkan dana yang mereka miliki. Strategi yang penting adalah strategi pemasarannya, karena pemasaran merupakan bidang yang paling dinamis dalam area manajemen. Selain itu strategi pemasaran merupakan salah satu cara untuk dapat mengenalkan produk-produk yang dimiliki Bank Syariah agar produk tersebut dapat dikenal masyarakat luas.

Penelitian ini bertujuan untuk mengetahui strategi pemasaran yang dilakukan di BNI Syariah Cabang Pembantu Ungaran, strategi yang paling tepat dalam meningkatkan jumlah nasabah pembiayaan murabahah serta faktor-faktor yang mempengaruhi peningkatan jumlah nasabah pembiayaan murabahah. Metode penelitian yang digunakan dalam menyelesaikan Tugas Akhir ini dengan cara observasi langsung, penelitian kepustakaan serta wawancara.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Tujuan dan Kegunaan ... 6

D. Penelitian Terdahulu ... 8

E. Metode Penelitian... 10

F. Penegasan Istilah ... 12

BAB II LANDASAN TEORI

A. Kerangka Teoritik ... 15

1. Tinjauan Mengenai Strategi Pemasaran ... 15

a. Pengertian Strategi Pemasaran ... 15

b. Konsep-konsep Pemasaran... 16

c. Segmentasi Pasar ... 18

d. Bauran Pemasaran ... 19

e. Lingkungan Pemasaran Bank ... 24

2. Landasan Tentang Murabahah ... 26

a. Pengertian Murabahah ... 26

b. Syarat Murabahah ... 27

c. Ketentuan Jual Beli Murabahah ... 27

d. Karakteristik Murabahah ... 29

e. Mekanisme Proses Murabahah ... 31

3. Faktor-faktor Yang Mempengaruhi Peningkatan Jumlah Nasabah Pembiayaan Murabahah ... 32

a. Pemasaran dan Promosi ... 32

b. Pelayanan Terhadap Nasabah ... 33

c. Loyalitas Nasabah ... 34

d. Persaingan Antar Bank Syariah ... 34

BAB III LAPORAN OBYEK A. Gambaran Umum BNI Syariah ... 36

C. Struktur Organisasi BNI Syariah Ungaran ... 38

D. Susunan Manajemen BNI Syariah Ungaran ... 39

E. Tugas dan Wewenang Jabatan ... 40

F. Produk-produk BNI Syariah Ungaran ... 44

BAB IV ANALISA DATA A. Strategi Pemasaran di BNI Syariah Cabang Pembantu Ungaran ... 55

B. Strategi Pemasaran Paling Tepat Dalam Meningkatkan Jumlah Nasabah Pembiayaan Murabahah ... 63

C. Faktor-faktor Yang Mempengaruhi Peningkatan Jumlah Nasabah Pembiayaan Murabahah ... 65

BAB V PENUTUP A. Kesimpulan ... 70

B. Saran ... 71 DAFTAR PUSTAKA

DAFTAR GAMBAR

Halaman Gambar 2.1 Karakteristik Murabahah ... 29 Gambar 2.2 Proses Murabahah ... 31 Gambar 3.1 Struktur Organisasi BNI Syariah Cabang Pembantu

DAFTAR TABEL

Halaman

Tabel 3.1 Persyaratan Tabungan ... 47

Tabel 3.2 Fasilitas Tabungan ... 48

Tabel 3.3 Persyaratan Giro ... 49

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan perkembangan jaman, dunia perbankan di Indonesia juga semakin berkembang pesat. Sekarang tidak hanya didominasi oleh bank konvensional saja, akan tetapi banyak bermunculan bank-bank yang berprinsip syariah. Kemunculan perbankan syariah di Indonesia dilandasi oleh keinginan masyarakat untuk melaksanakan kegiatan atau transaksi ekonomi dan perbankan yang sejalan dengan nilai dan prinsip syariah.

Menurut UU No. 10 tahun 1998 Bank didefinisikan sebagai badan usaha menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak. Sehubungan dengan fungsi menghimpun dana ini, bank sering pula disebut lembaga kepercayaan. Dan bank syariah merupakan salah satu instrumen yang digunakan untuk menegakkan aturan-aturan ekonomi Islam.

menyalurkan dana yang mereka miliki. Strategi yang penting adalah strategi pemasarannya, karena pemasaran merupakan satu bidang yang paling dinamis dalam area manajemen. Selain itu strategi pemasaran merupakan salah satu cara untuk dapat mengenalkan produk-produk yang dimiliki Bank Syariah agar produk tersebut dapat dikenal oleh masyarakat luas.

Dalam penelitian Tugas Akhir Solichatun, Analisis Pemasaran Produk Tabungan Dana Pensiun Lembaga Keuangan (DPLK) di Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga, 2014. Penulis menyimpulkan strategi yang dilakukan oleh Bank Muamalat Capem Salatiga menggunakan berbagai cara antara lain (segmenting) dengan menentukan dari segi daerah, segi usia, dan segi pekerjaan. (Targeting) dengan menentukan target yang akan dicapai, (positioning) dengan menerapkan sistem syariah dengan memasarkan produk tabungan DPLK Muamalat. Sistem pemasaran Produk Tabungan DPLK Muamalat, Bank Muamalat Cabang Pembantu Salatiga melalui tahap-tahap.

harus cepat tanggap dengan apa yang dibutuhkan dan diinginkan oleh konsumen dan menciptakan produk tersebut secara tepat waktu.

Menurut Kasmir ada beberapa tujuan suatu perusahaan melakukan kegiatan pemasaran antara lain (Kasmir, 2000: 168) :

1. Memenuhi kebutuhan suatu produk atau jasa.

2. Memenuhi keinginan para pelanggan suatu produk atau jasa. 3. Memberi kepuasan semaksimal mungkin pada pelanggannya. 4. Meningkatkan penjualan dan laba.

5. Ingin menguasai pasar dan menghadapi pesaing.

Proses pemasaran mencakup pembagian pasar atau masyarakat luas dan memilih sasaran yang tepat. Perusahaan atau lembaga keuangan atau perbankan harus menyusun strategi dan mendefinisikan suatu bauran pemasaran yang spesifik dan rencana tindakan untuk mengoptimalkan kinerja jangka panjangnya. Dalam melakukan pemasaran, bank memiliki beberapa sasaran yang hendak dicapai. Artinya, nilai penting pemasaran bank terletak dari tujuan yang ingin dicapai tersebut seperti dalam hal meningkatkan mutu pelayanan dan menyediakan ragam produk yang sesuai dengan keinginan dan kebutuhan nasabah. Untuk mencapai sasaran tersebut maka bank perlu (Kasmir, 2000: 165) :

1. Menciptakan produk yang sesuai dengan keinginan dan kebutuhan nasabahnya.

3. Menciptakan produk yang memberikan keuntungan dan keamanan terhadap produknya.

4. Memberikan informasi yang benar-benar dibutuhkan nasabah dalam hal keuangannya pada saat dibutuhkan.

5. Memberikan pelayanan yang maksimal mulai dari calon nasabah menjadi nasabah bank yang bersangkutan.

6. Berusaha menarik minat konsumen untuk menjadi nasabah bank. 7. Berusaha untuk mempertahankan nasabah yang lama dan berusaha

mencari nasabah baru baik dari segi jumlah maupun kualitas nasabah. Dalam Penelitian Tugas Akhir Yulianti, Strategi Pemasaran Produk Pembiayaan Dalam Pencapaian Target di PT. Bank Syariah Mandiri (BSM) Cabang Salatiga, 2011. Penyusun ini menyimpulkan bahwa strategi yang digunakan Bank Syariah Mandiri (BSM) Cabang Salatiga mempunyai kendala yang dihadapi yaitu dalam pemasaran produk adalah kurangnya pengetahuan yang mendalam masyarakat mengenai Bank Syariah dan kurangnya sumber daya manusia pemasaran yang kompeten dan ketetapan sistem dari pusat yang sangat ketat. Sehingga perkembangannya kurang pesat jika dibandingkan dengan Kantor Cabang Bank Syariah Mandiri yang lain.

masyarakat. Dan selama proses pemasaran tersebut tidak bertentangan dengan prinsip syariah yang menjadi pedoman bank syariah.

Dalam bank syariah terdapat berbagai macam produk pembiayaan yang ditawarkan. Dan salah satunya adalah produk murabahah yang menggunakan prinsip jual beli. Secara sederhana, murabahah merupakan suatu penjualan barang seharga barang tersebut ditambah keuntungan yang disepakati oleh penjual dan pembeli.

Pembiayaan murabahah merupakan salah satu sumber pendapatan bagi bank, maka diperlukan kemampuan bank untuk mengelola pembiayaan murabahah tersebut, karena sangat berpengaruh terhadap stabilitas dan keberhasilan bank. Produk pembiayaan murabahah di BNI Syariah Ungaran berupa Griya iB Hasanah. Yaitu fasilitas pembiayaan konsumtif dengan akad murabahah (jual beli) untuk membeli, membangun, merenovasi rumah/ruko ataupun untuk membeli kavling siap bangun (KSB).

berhubungan dengan perbankan yang menggunakan sistem ribawi maka bank syariah memiliki potensi pasar yang cukup besar.

Mengingat pentingnya pengaruh pemasaran bagi jumlah nasabah pembiayaan murabahah maka penulis mengambil judul “Analisis Strategi Pemasaran Dalam Meningkatkan Jumlah Nasabah Pada Pembiayaan Murabahah Di Bank BNI Syariah Cabang Pembantu Ungaran”.

B. Rumusan Masalah

Rumusan masalah yang akan dianalisis dalam penelitian ini adalah : 1. Bagaimana strategi pemasaran yang dilakukan BNI Syariah Cabang

Pembantu Ungaran dalam meningkatkan jumlah nasabah pembiayaan murabahah?

2. Strategi pemasaran apakah yang paling tepat digunakan dalam meningkatkan jumlah nasabah pembiayaan murabahah di BNI Syariah Cabang Pembantu Ungaran?

3. Faktor-faktor apa saja yang mempengaruhi peningkatan jumlah nasabah pada pembiayaan murabahah di BNI Syariah Cabang Pembantu Ungaran?

C. Tujuan dan Kegunaan

1. Tujuan

a. Untuk mengetahui strategi pemasaran yang dilakukan BNI Syariah Cabang Pembantu Ungaran dalam meningkatkan jumlah nasabah pembiayaan murabahah.

b. Untuk mengetahui strategi pemasaran yang paling tepat digunakan dalam meningkatkan jumlah nasabah pembiayaan murabahah di BNI Syariah Cabang Pembantu Ungaran.

c. Untuk mengetahui faktor-faktor yang mempengaruhi peningkatan jumlah nasabah pada pembiayaan murabahah di BNI Syariah Cabang Pembantu Ungaran.

2. Kegunaan 1) Bagi Penulis

Untuk memenuhi syarat dalam menempuh ujian akhir Fakultas Ekonomi dan Bisnis Islam Jurusan D III Perbankan Syariah Institut Agama Islam Negeri Salatiga, serta memberikan pengetahuan dan informasi yang berguna untuk kedepannya. 2) Bagi IAIN Salatiga

Memperkenalkan IAIN Salatiga kepada masyarakat luas dan khususnya Program Studi D III Perbankan Syariah

3) Bagi BNI Syariah

4) Bagi Pembaca

Untuk menambah informasi, pengetahuan, wawasan serta referensi bagi pembaca mengenai strategi pemasaran dalam meningkatkan jumlah nasabah pada pembiayaan murabahah di BNI Syariah Cabang Pembantu Ungaran.

D. Penelitian Terdahulu

Terkait dengan Tugas Akhir yang akan diteliti oleh penyusun, ada beberapa telaah pustaka dari penelitian-penelitian sebelumnya yang telah dibuat sehingga dapat dijadikan bahan pertimbangan maupun pembeda bagi penelitian ini :

Elis Rahmawati, Strategi Pemasaran BMT Amal Mulia Suruh Dalam Mengelola Nasabah, 2005. Kesimpulan dari penelitian dalam Tugas Akhir ini adalah strategi pemasaran yang digunakan untuk mengenalkan produknya adalah dengan cara menemui nasabahnya kemudian menawarkan produk BMT Amal Mulia baik pendanaan ataupun pembiayaan. Dan ternyata strategi tersebut sangat efektif karena mampu memperluas jaringan usaha yang dapat dibuktikan dengan bertambahnya jumlah nasabah setiap tahunnya.

dengan cara promosi, undian dan juga tingkat suku bunga KUPEDES mulai 01 April 2005, untuk GOLBERTAP 1,25% sedangkan non GOLBERTAP 2,00 % mendapat PBTW (Pengembalian Bunga Tepat Waktu) setiap 6 bulan sekali.

Yulianti, Strategi Pemasaran Produk Pembiayaan Dalam Pencapaian Target di PT. Bank Syariah Mandiri (BSM) Cabang Salatiga, 2011. Penelitian dalam Tugas Akhir penyusun ini menyimpulkan bahwa strategi yang digunakan Bank Syariah Mandiri (BSM) Cabang Salatiga mempunyai kendala yang dihadapi yaitu dalam pemasaran produk adalah kurangnya pengetahuan yang mendalam masyarakat mengenai Bank Syariah dan kurangnya sumber daya manusia pemasaran yang kompeten dan ketetapan sistem dari pusat yang sangat ketat. Sehingga perkembangannya kurang pesat jika dibandingkan dengan Kantor Cabang Bank Syariah Mandiri yang lain.

mampu memenuhi semua kewajibannya baik dalam jangka pendek maupun jangka panjang.

Rinda Asytuti, Kritik Terhadap Pemasaran Bank Syariah (Pendekatan Eksperiental Marketing). Dalam Muqtasid (Jurnal Ekonomi dan Perbankan Syariah) penulis menyimpulkan bahwa salah satu upaya peningkatan share perbankan syariah dapat dilakukan melalui penguatan pemasaran. Seperti diketahui, bisnis perbankan adalah salah satu bisnis kategori high kompetitif dikarenakan produk dan supplynya yang tinggi, untuk itu diperlukan strategi pemasaran yang efektif dan efisien guna memenangkan persaingan. Salah satu pendekatan strategi pemasaran yang dapat dilakukan adalah pemuasan eksperiental (pengalaman) pelanggan. Melalui pendekatan eksperiental marketing dapat memberikan kepuasan pengalaman akan memberikan stimulus bagi terciptanya kesadaran kualitas, merek dan loyalitas pelanggan.

E. Metode Penelitian 1. Jenis Penelitian

Penelitian tugas akhir ini menggunakan pendekatan kualitatif. Penelitian kualitatif merupakan penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati. (Moelong, 2009: 4)

2. Jenis Data yang Dibutuhkan

a. Data Primer

Adalah data yang diambil dari lapangan yang diperoleh melalui pengamatan, wawancara, dan kuesioner. Yang berisi tentang variabel yang ada untuk digunakan dalam analisis dan pembahasan masalah. (Asnawi & Masyhuri, 2009: 153-155)

b. Data Sekunder

Adalah sumber data yang diperoleh secara tidak langsung melalui media perantara dan semua kegiatan yang ada dalam BNI Syariah dengan membaca buku, serta sumber-sumber data lain yang berhubungan dengan laporan. (Asnawi & Masyhuri, 2009: 153-155)

3. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang penulis gunakan terdiri dari : a. Observasi Langsung

Merupakan metode pengumpulan data dengan melakukan pencatatan secara cermat dan sistematis terhadap obyek laporan. Menurut Soehartono observasi atau pengamatan adalah setiap kegiatan untuk melakukan pengukuran, dalam arti sempit, pengamatan yang dilakukan dengan menggunakan panca indera dengan tidak mengajukan pertanyaan-pertanyaan. (Mahi, 2011: 74) b. Penelitian Kepustakaan

c. Metode Wawancara

Merupakan percakapan dengan maksud tertentu. Percakapan itu dilakukan oleh dua pihak, yaitu pewawancara (interviewer) yang mengajukan pertanyaan dan terwawancara (interviewee) yang memberikan jawaban atas pertanyaan itu. (Moleong, 2009: 186)

F. Penegasan Istilah 1. Analisis

Analisa atau analisis adalah kajian yang dilaksanakan terhadap sebuah bahasa guna meneliti struktur bahasa tersebut secara mendalam. (Wikipedia)

2. Strategi

Merupakan suatu rencana yang diutamakan untuk mencapai tujuan. (Irawan, 1996: 67)

3. Pemasaran

Merupakan suatu proses sosial yang di dalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan dan secara bebas mempertukarkan produk yang bernilai dengan pihak lain. (Kotler, 1995: 9)

4. Nasabah

5. Pembiayaan

Merupakan penyediaan dana dan atau tagihan berdasarkan akad mudharabah dan atau musyarakah dan atau pembiayaan lainnya

berdasarkan prinsip bagi hasil. (Sudarsono & Prabowo, 2004: 107) 6. Murabahah

Merupakan akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli. (Karim, 2004: 103)

G. Sistematika Penulisan

Pada penulisan Tugas Akhir ini terdapat 1 (satu) bab yang terdiri dari beberapa sub bab yang dapat diuraikan kembali. Sistematika penulisan dalam Tugas Akhir ini adalah :

BAB I PENDAHULUAN. Berisi tentang hal-hal yang berkaitan dan berhubungan dengan latar belakang masalah, rumusan masalah, tujuan dan kegunaan, penelitian terdahulu, metode penelitian, penegasan istilah serta sistematika penulisannya.

BAB II LANDASAN TEORI. Berisi tentang tinjauan mengenai strategi pemasaran, landasan tentang pembiayaan murabahah, serta faktor-faktor yang meningkatkan minat masyarakat terhadap pembiayaan murabahah.

Syariah, budaya kerja, visi dan misi, struktur organisasi, tugas dan wewenang serta produk-produk yang ditawarkan BNI Syariah Cabang Pembantu Ungaran.

BAB IV ANALISIS DATA. Berisi tentang hal yang berkaitan dari penjelasan awal, berisi tentang strategi pemasaran yang harus dilakukan bank syariah dalam meningkatkan jumlah nasabah pembiayaan murabahah, strategi yang paling tepat dalam meningkatkan jumlah

nasabah pembiayaan murabahah serta faktor-faktor yang mempengaruhi peningkatan jumlah nasabah pembiayaan murabahah.

BAB II

LANDASAN TEORI

A. Kerangka Teoritik

1. Tinjauan Mengenai Strategi Pemasaran

Pentingnya pemasaran dilakukan dalam rangka memenuhi kebutuhan dan keinginan masyarakat akan suatu produk atau jasa. Pemasaran menjadi semakin penting dengan semakin menigkatnya pengetahuan masyarakat. Pemasaran juga dapat dilakukan dalam rangka menghadapi pesaing yang dari waktu ke waktu semakin meningkat. Para pesaing juga semakin gencar melakukan usaha pemasaran dalam rangka memasarkan produknya. Oleh karena itu, dalam dunia perbankan khususnya perbankan syariah diperlukan strategi pemasaran yang efektif dan efisien dalam menghadapi para pesaing.

a. Pengertian Strategi Pemasaran

Menurut Philip Kotler, strategi pemasaran adalah rencana untuk memperbesar pengaruh terhadap pasar, baik jangka pendek atau jangka panjang, yang didasarkan pada riset pasar, penilaian produk, promosi dan perencanaan penjualan serta distribusi. (Kotler, 1993: 5)

sebagai rencana untuk pembagian dan penggunaan kekuatan untuk mencapai tujuan tertentu. (Tjiptono, 1995: 3)

Definisi lainnya strategi pemasaran merupakan pengambilan keputusan-keputusan tentang biaya pemasaran, bauran pemasaran, alokasi pemasaran dalam hubungan dengan keadaan lingkungan yang diharapkan dan kondisi persaingan.

Dari pendapat diatas dapat disimpulkan bahwa strategi pemasaran bukanlah merupakan sejumlah tindakan khusus, tetapi lebih merupakan pernyataan yang menunjukkan usaha-usaha pokok yang diarahkan untuk mencapai tujuan. Strategi pemasaran terdiri dari unsur-unsur pemasaran yang terpadu (4P dari marketing mix yaitu product, price, promotion, dan place) yang selalu

berkembang sejalan dengan gerak perusahaan. Jadi penyusunan strategi pemasaran menyangkut proses kegiatan di dalam perusahaan dan keadaan di luar perusahaan.

b. Konsep-konsep Pemasaran

Konsep pemasaran mengatakan bahwa kunci untuk mencapai tujuan organisasi terdiri dari penentuan kebutuhan dan keinginan pasar sasaran serta memberikan kepuasan yang diharapkan secara lebih efektif dan efisien dibandingkan para pesaing.

konsep produksi, konsep produk, konsep penjualan, dan konsep pemasaran. (Kasmir, 2004)

1) Konsep produksi

Konsep ini menyatakan bahwa konsumen akan menyukai produk yang tersedia dan selaras dengan kemampuan mereka dan oleh karenanya manajemen harus berkonsentrasi pada peningkatan efisiensi produksi dan efisiensi distribusi. Konsep ini menekankan kepada volume produksi atau distribusi yang seluas-luasnya dengan harga ditekan serendah mungkin.

2) Konsep produk

Konsep produk berpegang teguh bahwa konsumen akan menyenangi produk yang menawarkan mutu dan kinerja yang paling baik serta yang memiliki keistimewaan. Oleh karena itu, perusahaan harus mencurahkan upaya terus-menerus dalam perbaikan produk. Secara umum konsep produk menekankan kepada kualitas, penampilan dan ciri-ciri yang terbaik.

3) Konsep penjualan

konsep ini kegiatan pemasaran ditekankan lebih agresif melalui usaha-usaha promosi yang gencar.

4) Konsep pemasaran

Konsep pemasaran menyatakan bahwa kunci untuk mencapai sasaran organisasi tergantung pada penentuan kebutuhan dan keinginan pasar sasaran. Kemudian kunci yang kedua adalah pemberian kepuasan seperti yang diinginkan oleh konsumen secara lebih efektif dan efisien dari yang dilakukan pesaing.

c. Segmentasi Pasar

Segmentasi pasar adalah membagi pasar menjadi kelompok pembeli yang dibedakan menurut kebutuhan, karakteristik, atau tingkah laku, yang mungkin membutuhkan produk yang berbeda. (Lupiyoadi & Hamdani, 2006: 44)

Adapun tujuan diterapkannya segmentasi pasar adalah (Lupiyoadi & Hamdani, 2006: 46) :

1) Untuk melayani konsumen secara lebih baik dan memperbaiki posisi kompetitif perusahaan terhadap pesaing.

Suatu pemasaran yang berhasil pasti membutuhkan segmentasi pasar tanpa adanya segmentasi pasar tidak akan dapat bertahan dalam jangka waktu yang panjang.

d. Bauran Pemasaran

Bauran pemasaran (marketing mix) merupakan seperangkat alat yang terdiri dari unsur-unsur bauran pemasaran yang saling berkaitan antara satu dengan yang lainnya dan saling mempengaruhi serta berfungsi sebagai strategi jangka panjang dan jangka pendek dalam kegiatan pemasaran. Dengan menggunakan strategi marketing mix maka kegiatan pemasaran dalam suatu organisasi akan berlangsung efektif serta tujuan organisasi dapat dicapai dengan sukses. Unsur-unsur bauran pemasaran terdiri dari (Kasmir, 2004) :

1) Product (produk)

Pengertian produk menurut Philip Kotler (1997) adalah “Sesuatu yang dapat ditawarkan ke pasar untuk mendapatkan

perhatian untuk dibeli, untuk digunakan atau dikonsumsi yang dapat memenuhi keinginan dan kebutuhan”.

Produk yang dihasilkan oleh dunia usaha pada umumnya berbentuk dua macam, yaitu produk yang berwujud dan produk yang tidak berwujud. Masing-masing produk memiliki karakteristik atau ciri-ciri tertentu. Produk yang berwujud berupa barang yang dapat dilihat, dipegang dan dirasa secara langsung sebelum dibeli, sedangkan produk yang tidak berwujud berupa jasa dimana tidak dapat dilihat atau dirasa sebelum dibeli. Dalam hal dunia perbankan dimana produk yang dihasilkan berbentuk jasa atau produk yang tidak berwujud. Dan jasa yang ditawarkan dalam bentuk beraneka ragam, sesuai dengan aturan dari masing-masing bank tersebut. Semakin lengkap produk yang ditawarkan akan semakin baik, sehingga untuk memperoleh produk bank yang di butuhkan sesuai keinginan nasabah cukup mendatangi satu bank saja. 2) Price (harga)

Dalam penentuan harga dipengaruhi oleh faktor pemosisian jasa, sasaran perusahaan, tingkat persaingan, elastisitas permintaan serta kondisi ekonomi secara umum.

3) Place (tempat)

Penentuan tempat/ lokasi suatu cabang bank merupakan salah satu kebijakan yang sangat penting. Bank yang terletak dalam lokasi yang strategis sangat memudahkan nasabah dalam berurusan dengan bank.

Penentuan lokasi bank tidak dapat dilakukan secara sembarangan, tetapi harus mempertimbangkan berbagai faktor. Hal-hal yang perlu diperhatikan dalam pemilihan dan penentuan lokasi suatu bank adalah dengan pertimbangan sebagai berikut :

a) Dekat dengan kawasan industri/ pabrik. b) Dekat dengan perkantoran.

c) Dekat dengan pasar.

d) Dekat dengan perumahan atau masyarakat.

e) Mempertimbangkan jumlah pesaing yang ada di suatu lokasi.

4) Promotion (promosi)

kelebihan produk dibandingkan produk pesaing. Cara untuk memberitahukan kepada masyarakat adalah melalui sarana promosi. Promosi merupakan sarana yang paling ampuh untuk menarik dan mempertahankan nasabahnya. Salah satu tujuan promosi bank adalah menginformasikan segala jenis produk yang ditawarkan dan berusaha menarik calon nasabah yang baru. Dalam melakukan promosi hal-hal yang perlu diperhatikan adalah pemilihan bauran promosi (promotion mix) yang terdiri atas periklanan (advertising), penjualan perorangan (personal selling), promosi penjualan (sales promotion), hubungan masyarakat (public relation), informasi dari mulut ke mulut (word of mouth) dan surat pemberitahuan langsung (direct mail). Secara garis besar dalam melakukan kegiatan promosi dikelompokkan menjadi 4 kegiatan utama, yaitu (Kasmir, 2004) :

a) Periklanan (advertising)

dalam bentuk tayangan atau gambar atau kata-kata yang tertuang dalam spanduk, brosur, billboard, koran, majalah, televisi atau radio-radio.

b) Promosi penjualan (sales promotion)

Tujuan promosi penjualan adalah untuk meningkatkan penjualan atau untuk meningkatkan jumlah nasabah. Promosi penjualan dilakukan untuk menarik nasabah untuk segera membeli setiap produk atau jasa yang ditawarkan.

Promosi penjualan dapat dilakukan melalui pemberian diskon/ potongan harga atau hadiah pada waktu tertentu terhadap barang-barang tertentu pula.

c) Publisitas (publicity)

d) Penjualan pribadi (personal selling)

Kegiatan promosi dalam bentuk percakapan dengan satu calon nasabah atau lebih yang ditunjukkan untuk menciptakan penjualan. Dalam personal selling terjadi interaksi langsung, saling bertemu muka antara nasabah dan pihak bank. Komunikasi yang dilakukan kedua belah pihak bersifat individual serta dua arah sehingga pihak bank dapat langsung memperoleh tanggapan sebagai umpan balik tentang keinginan dan kebutuhan nasabah. Selain itu dapat memperoleh informasi mengenai kelemahan produk dan keluhan nasabah yang disampaikan secara langsung oleh nasabah kepada pihak bank.

e. Lingkungan Pemasaran Bank

Dalam merencanakan dan menjalankan kegiatan pemasaran dunia perbankan harus memperhatikan lingkungan pemasaran yang akan dimasuki. Lingkungan pemasaran ini sangat menentukan strategi yang akan dijalankan, karena lingkungan pemasaran sangat mempengaruhi sukses tidaknya kegiatan pemasaran yang akan dijalankan nantinya.

pemasaran juga diartikan sebagai kemampuan manajemen pemasaran untuk mengembangkan dan mempertahankan transaksi-transaksi yang berhasil dengan nasabah sasarannya.

Dalam praktiknya secara umum lingkungan pemasaran dibagi menjadi dua yaitu lingkungan mikro dan lingkungan makro. (Kasmir, 2004)

Lingkungan mikro adalah kekuatan yang dekat dengan bank yang mempengaruhi kemampuan bank yang bersangkutan dalam melayani pelanggannya.

Adapun komponen-komponen lingkungan mikro adalah : 1) Manajemen bank itu sendiri

2) Pemasok

3) Perantara pemasaran bank 4) Nasabah

5) Pesaing 6) Publik

Kemudian lingkungan makro merupakan kekuatan yang lebih luas dari lingkungan mikro yang mempengaruhi bank secara keseluruhan. Sering juga diartikan lingkungan makro merupakan lingkungan jauh dari dunia perbankan. Adapun komponen-komponen lingkungan mikro adalah :

3) Lingkungan alam 4) Lingkungan teknologi

5) Lingkungan politik dan undang-undang 6) Lingkungan kultural

2. Landasan Tentang Murabahah

a. Pengertian Murabahah

Murabahah didefinisikan oleh para fuqaha sebagai

penjualan barang seharga biaya/ harga pokok (cost) barang tersebut ditambah mark-up atau margin keuntungan yang disepakati. Karakteristik murabahah adalah bahwa penjual harus memberi tahu pembeli mengenai harga pembelian produk dan menyatakan jumlah keuntungan yang ditambahkan pada biaya (cost) tersebut. (Wiroso, 2005: 13)

Dalam daftar istilah buku himpunan fatwa DSN (Dewan Syariah Nasional) dijelaskan bahwa yang dimaksud dengan murabahah adalah menjual suatu barang dengan menegaskan

harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai laba. (DSN, 2003: 311)

b. Syarat Murabahah

Dalam melakukan akad murabahah diperlukan beberapa syarat di bawah ini :

1) Mengetahui harga pertama (harga pembelian). 2) Mengetahui besarnya keuntungan.

3) Modal hendaknya berupa komoditas yang memiliki kesamaan dan sejenis, seperti benda-benda yang ditukar, ditimbang dan dihitung.

4) Sistem murabahah dalam harta riba hendaknya tidak menisbatkan riba tersebut terhadap harga pertama.

5) Transaksi pertama haruslah sah secara syara’.

c. Ketentuan Jual Beli Murabahah

Dalam melaksanakan transaksi murabahah, ketentuan atau aturan yang perlu diperhatikan yaitu ketentuan dalam Fatwa Dewan Syariah Nasional dan ketentuan Bank Indonesia yang tercantum dalam Peraturan Bank Indonesia maupun Pedoman Akuntansi Perbankan Syariah Indonesia (PAPSI).

Ketentuan mengenai murabahah sesuai dengan Fatwa Dewan Syariah Nasional Nomor 04/DSN-MUI/IV/2000 tentang Murabahah, yaitu sebagai berikut : (DSN, 2000: 3)

2) Barang yang diperjualbelikan tidak diharamkan oleh syariah Islam.

3) Bank membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya.

4) Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba.

5) Bank harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara berhutang.

6) Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga senilai harga beli ditambah keuntungan. Dalam hal ini bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

7) Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepakati.

8) Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut, pihak bank dapat mengadakan perjanjian khusus dengan nasabah.

d. Karakteristik Murabahah

Menurut Pernyataan Standar Akuntansi Keuangan yang mengatur standar laporan keuangan bank syariah, murabahah adalah akad jual beli barang dengan menyertakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

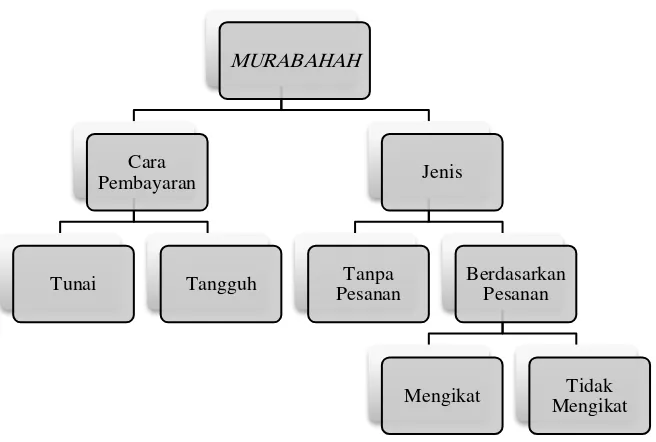

Gambar 2.1

Karakteristik Murabahah (Sumber: Wiroso, 2005: 37)

Murabahah dapat dilakukan berdasarkan pesanan atau

tanpa pesanan. Dalam murabahah berdasarkan pesanan, bank melakukan pembelian barang setelah ada pemesanan dari nasabah. Murabahah berdasarkan pesanan dapat bersifat mengikat atau

tidak mengikat nasabah untuk membeli barang yang dipesannya. MURABAHAH

Cara Pembayaran

Tunai Tangguh

Jenis

Tanpa Pesanan

Berdasarkan Pesanan

Dalam murabahah pesanan mengikat pembeli tidak dapat membatalkan pesanannya. Apabila aktiva murabahah yang telah dibeli bank (sebagai penjual) dalam murabahah pesanan mengikat mengalami penurunan nilai sebelum diserahkan kepada pembeli maka penurunan nilai tersebut menjadi beban bank (penjual) dan bank akan mengurangi nilai akad.

Pembayaran murabahah dapat dilakukan secara tunai atau cicilan. Selain itu dalam murabahah juga diperkenankan adanya perbedaan dalam harga barang untuk cara pembayaran yang berbeda. Bank dapat memberikan potongan apabila nasabah : 1) Mempercepat pembayaran cicilan.

2) Melunasi piutang murabahah sebelum jatuh tempo.

Harga yang disepakati dalam murabahah adalah harga jual dan harga beli harus diberitahukan. Jika bank mendapat potongan dari pemasok, maka potongan itu merupakan hak nasabah. Apabila potongan tersebut terjadi setelah akad maka pembagian potongan tersebut dilakukan berdasarkan perjanjian yang dimuat dalam akad. Bank dapat meminta nasabah menyediakan agunan atas piutang murabahah, antara lain dalam bentuk barang yang telah dibeli dari

batal, urbun dikembalikan kepada nasabah setelah dikurangi dengan kerugian sesuai dengan kesepakatan. Jika uang muka itu lebih kecil dari kerugian bank maka bank dapat meminta tambahan dari nasabah.

Apabila nasabah tidak dapat memenuhi piutang murabahah sesuai dengan yang diperjanjikan, bank berhak mengenakan denda kecuali jika dapat dibuktikan bahwa nasabah tidak mampu melunasi. Denda diterapkan bagi nasabah mampu yang menunda pembayaran. Besarnya denda sesuai dengan yang diperjanjikan dalam akad.

e. Mekanisme Proses Murabahah

Negosiasi Akad Jual Beli

Pembayaran Gambar 2.2 Proses Murabahah (Sumber: Nabhan, 2008: 91)

Barang dari Supplier Bank

(Penjual)

Dari gambar diatas, dapat dijelaskan sebagai berikut: (Nabhan, 2008: 92)

1) Nasabah datang ke Bank Syariah untuk mendapatkan fasilitas pembiayaan atas barang tertentu.

2) Bank mengumpulkan informasi mengenai barang dari supplier baik spesifikasi maupun harga barang (harga pokok bagi bank). 3) Atas informasi ini kemudian bank dan nasabah melakukan

negosiasi harga (harga pokok dari supplier ditambah keuntungan untuk bank dan biaya-biaya administrasi) serta cara pembayarannya.

4) Pembayaran yang dilakukan dengan angsuran, hanya sebesar kenaikan dari harga pokoknya saja sedang pinjaman pokok (harga pokok) dikembalikan pada saat jatuh tempo perjanjian. 5) Apabila negosiasi telah menghasilkan kata sepakat selanjutnya

dibuat akad jual beli yang ditanda tangani kedua belah pihak. Selanjutnya bank membeli barang dari supplier secara tunai dan dikirim kepada nasabah. Selanjutnya nasabah menyelesaikan pembayaran secara angsuran kepada bank. 3. Faktor-faktor Yang Mempengaruhi Peningkatan Jumlah Nasabah

Pembiayaan Murabahah

a. Pemasaran Dan Promosi

memperkenalkan produk itu kepada konsumen merupakan awal dari kegiatan pemasaran. Promosi merupakan bagian dari pemasaran dan juga Promosi merupakan cara untuk memberitahukan kepada masyarakat.

Secara definisi promosi adalah merupakan kegiatan yang ditujukan untuk mempengaruhi konsumen agar mereka dapat menjadi kenal akan produk yang ditawarkan oleh perusahaan kepada mereka dan kemudian mereka menjadi senang lalu membeli produk tersebut. (Gitosudarmo, 1997: 237)

Promosi merupakan sarana yang paling ampuh untuk menarik dan mempertahankan nasabah. Ada beberapa faktor yang harus diperhatikan dalam promosi, yaitu: (Lupiyoadi & Ramdani, 2006: 73)

1) Identifikasi audients target 2) Tentukan tujuan promosi

3) Kembangkan pesan yang disampaikan

4) Pilih bauran promosi (baik personal maupun non personal) b. Pelayanan Terhadap Nasabah

perilaku produsen dalam rangka memenuhi kebutuhan dan keinginan konsumen demi tercapainya kepuasan pada konsumen itu sendiri. Kotler juga mengatakan bahwa perilaku tersebut dapat terjadi pada saat sebelum dan sesudah terjadinya transaksi. Pada umumnya pelayanan yang bertaraf tinggi akan menghasilkan kepuasan yang tinggi serta pembelian ulang yang lebih sering. c. Loyalitas Nasabah

Loyalitas konsumen adalah komitmen pelanggan terhadap suatu merek, toko atau pemasok berdasarkan sifat yang sangat positif dalam pembelian jangka panjang. Dari pengertian ini dapat diartikan bahwa kesetiaan terhadap merek diperoleh karena adanya kombinasi dari kepuasan dan keluhan. Sedangkan kepuasan pelanggan tersebut hadir dari seberapa besar kinerja perusahaan untuk menimbulkan kepuasan tersebut dengan meminimalkan keluhan sehingga diperoleh pembelian jangka panjang yang dilakukan konsumen. (Tjiptono, 2000: 110)

d. Persaingan Antar Bank Syariah

Persaingan adalah suatu proses sosial, dimana beberapa orang atau kelompok berusaha mencapai tujuan yang sama dengan cara yang lebih cepat dan mutu yang lebih tinggi.

derajat mutu persaingan. Persaingan yang dikejar bukan pribadi peserta persaingan, melainkan nilai yang ditentukan.

Sedangkan bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam, maksudnya adalah bank yang dalam operasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalah secara Islam.

BAB III

LAPORAN OBYEK

A. Gambaran Umum BNI Syariah

Tempaan krisis moneter tahun 1997 membuktikan ketangguhan sistem perbankan syariah. Prinsip Syariah dengan 3 (tiga) pilarnya yaitu adil, transparan dan maslahat mampu menjawab kebutuhan masyarakat terhadap sistem perbankan yang lebih adil. Dengan berlandaskan pada Undang-undang No. 10 Tahun 1998, pada tanggal 29 April 2000 didirikan Unit Usaha Syariah (UUS) BNI dengan 5 kantor cabang di Yogyakarta, Malang, Pekalongan, Jepara dan Banjarmasin. Selanjutnya UUS BNI terus berkembang menjadi 28 Kantor Cabang dan 31 Kantor Cabang Pembantu.

Disamping itu nasabah juga dapat menikmati layanan syariah di Kantor Cabang BNI Konvensional (office channelling) dengan lebih kurang 1500 outlet yang tersebar di seluruh wilayah Indonesia. Di dalam pelaksanaan operasional perbankan, BNI Syariah tetap memperhatikan kepatuhan terhadap aspek syariah. Dengan Dewan Pengawas Syariah (DPS) yang saat ini diketuai oleh KH. Ma’ruf Amin, semua produk BNI Syariah telah melalui pengujian dari DPS sehingga telah memenuhi aturan syariah.

BNI tahun 2000 ditetapkan bahwa status UUS bersifat temporer dan akan dilakukan spin off tahun 2009. Rencana tersebut terlaksana pada tanggal 19 Juni 2010 dengan beroperasinya BNI Syariah sebagai Bank Umum Syariah (BUS). Realisasi waktu spin off bulan Juni 2010 tidak terlepas dari faktor eksternal berupa aspek regulasi yang kondusif yaitu dengan diterbitkannya UU No. 19 tahun 2008 tentang Surat Berharga Syariah Negara (SBSN) dan UU No. 21 tahun 2008 tentang Perbankan Syariah. Disamping itu, komitmen Pemerintah terhadap pengembangan perbankan syariah semakin kuat dan kesadaran terhadap keunggulan produk perbankan syariah juga semakin meningkat.

Pada Juni 2014 jumlah cabang BNI Syariah mencapai 65 Kantor Cabang, 161 Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan Gerak dan 20 Payment Point.

Salah satu kantor cabang berada di Semarang yang sudah berdiri sejak tahun 2000. Awal mulanya kantor cabang BNI Syariah Semarang berada di Jl. Pandanaran, kemudian pindah ke Jl. Ahmad Yani no. 152 pada tahun 2008 sampai saat ini. Bank BNI Syariah memiliki 2 KCPS yaitu KCPS Ungaran dan KCPS Unissula.

pelayanan yaitu pada pukul 08.00 – 16.00 WIB seperti bank pada umumnya.

B. Visi, Misi dan Tata Nilai BNI Syariah 1. Visi

“Menjadi bank syariah pilihan masyarakat yang unggul dalam layanan

dan kinerja”

2. Misi

a. Memberikan kontribusi positif kepada masyarakat dan peduli pada kelestarian lingkungan.

b. Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan syariah.

c. Memberikan nilai investasi yang optimal bagi investor.

d. Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah. e. Menjadi acuan tata kelola perusahaan yang amanah.

3. Tata Nilai

Selain mendasarkan kegiatan usaha dan operasionalnya berdasarkan prinsip syariah hokum positif serta regulasi yang berlaku di Indonesia, seluruh insane BNI Syariah juga memiliki tata nilai yang menjadi panduan dalam setiap perilakunya, yaitu amanah dan jama’ah.

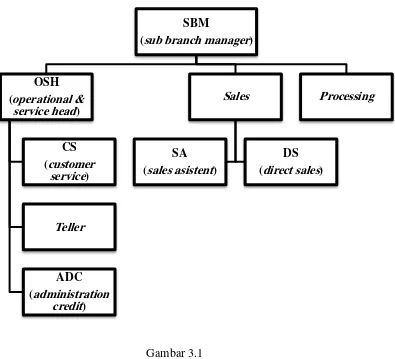

C. Struktur Organisasi BNI Syariah Ungaran

Gambar 3.1

Struktur Organisasi BNI Syariah Cabang Pembantu Ungaran (Sumber : BNI Syariah Cabang Pembantu Ungaran) D. Susunan Manajemen BNI Syariah Ungaran

1. Pimpinan KCP

SBM (Sub Branch Manager) : Ir. H Purwadi 2. OSH (Operational & Service Head) : Muh afif Amirillah

- ADC (administration credit) : Muh afif Amirillah

3. Sales

- SA (sales asistent) : Tahta Rahmanditya - DS (direct sales) : Muhamad elvien Subagjo

4. Processing : Adit Burhan Mustofa

E. Tugas dan Wewenang Jabatan

1. Sub Branch Manajer (SBM)/Pimpinan Cabang

Tugas dan Wewenang Sub Branch Manajer (SBM) antara lain :

a. Mengkoordinasikan dan mengawasi seluruh aktivitas operasional perbankan di Kantor Cabang Pembantu.

b. Memimpin operasional pemasaran produk tabungan dan produk pembiayaan.

c. Menerima prosedur operasional dan lembur kerja pelaporan manajemen resiko dari divisi manajemen resiko mensosialisasikannya dengan karyawan/ bawahan dalam grupnya. d. Memonitor pelaksanaan prosedur operasional manajemen resiko

oleh bawahannya.

e. Mengevaluasi pelaksanaan prosedur operasional manajemen resiko.

f. Melakukan observasi langsung atas kinerja bawahan.

h. Melakukan penilaian kinerja secara objektif. Mendiskusikan target kinerja yang akan datang dengan bawahan.

i. Menentukan tindakan pengembangan yang sesuai untuk masing-masing bawahan.

j. Melaksanakan tugas-tugas lainnya yang diberikan oleh atasan dalam ruang lingkup kerjanya.

2. Operational & Service Head (OSH)

Tugas dan Wewenang Operational & Service Head (OSH) antara lain : a. Mengelola fungsi akuntansi dalam memproses data dan informasi keuangan untuk menghasilkan laporan keuangan yang dibutuhkan perusahaan secara akurat dan tepat waktu.

b. Merencanakan dan mengkoordinasikan penyusunan anggaran perusahaan, dan mengontrol penggunaan anggaran tersebut untuk memastikan penggunaan dana secara efektif dalam menunjang kegiatan operasional perusahaan.

c. Merencanakan perusahaan untuk memastikan efisiensi biaya dan kepatuhan terhadap peraturan perpajakan.

3. Customer Service (CS)

Tugas Customer Service (CS) antara lain :

yang ingin diketahui dan diminati kepada nasabah atau calon nasabah.

b. Menerima, melayani dan mengatasi permasalahan yang disampaikan oleh nasabah sehubungan dengan ketidakpuasan nasabah atas pelayanan yang diberikan oleh pihak nasabah.

c. Memperkenalkan dan menawarkan produk dan jasa yang ada dan yang baru sesuai dengan keinginan dan kebutuhan nasabah.

Wewenang Customer Service (CS) antara lain :

a. Menyaksikan nasabah mengisi dan mendatangani formulir, aplikasi, perjanjian-perjanjian, serta melakukan verifikasi tanda tangan customer.

b. Melakukan penolakan permintaan pembukaan rekening bilamana tidak memenuhi persyaratan atau prosedur yang telah ditetapkan oleh Bank.

c. Melakukan penutupan rekening baik atas permintaan nasabah maupun karena sebab lainnya berdasarkan prosedur intern Bank. 4. Teller

Tugas dan wewenang Teller antara lain :

a. Mencatat transaksi penerimaan dan pengeluaran kas dalam buku kas Teller harian.

c. Membuat laporan atas transaksi-transaksi yang terjadi kemudian dilaporkan kepada bagian pembukuan.

5. Administration Credit (ADC)

Tugas dan Wewenang Administration Credit (ADC) antara lain : a. Mempersiapkan from blanko, dokumen kontrak, from aplikasi

permohonan pembiayaan dan lembar analisa survey rekomendasi perorangan/ perusahaan.

b. Bertanggung jawab dalam penyimpanan dan pemeliharaan semua dokumen dalam map perjanjian kredit dengan tetap memepertahankan kelengkapan dan kerapian dokumen tersebut secara lengkap dan rapi.

6. Sales Assistent (SA)

Tugas dan Wewenang Sales Assistent (SA) antara lain :

a. Membuat daftar pelanggan sesuai dengan segmentasi yang diinginkan perusahaan kemudian melakukan proses penjualan sesuai daftar target yang sudah ditentukan dan disepakati bersama. b. Menyiapkan materi atau tools yang akan digunakan dalam proses

penjualan ke pelanggan dan melakukan presentasi.

c. Melakukan proses penjualan mulai dari awal perkenalan, negosiasi sampai dengan pembuatan kontrak dengan pelanggan.

7. Direct Sales (DS)

Direct Sales (DS) adalah sales yang tugasnya langsung menjual

produk pada konsumen. Berfokus pada penawaran produk pembiayaan. Tugas dan Wewenang DS ( Direct Sales ) antara lain : a. Memasarkan produk secara langsung kepada nasabah.

b. Mencari nasabah sebanyak-banyaknya.

c. Mampu menguasai produk-produk yang akan ditawarkan kepada calon nasabah.

d. Mampu menganalisa kondisi calon nasabah baik secara emosional maupun secara financial. Jadi hal ini untuk meminimalkan resiko kredit macet ataupun permasalahan perbankan lainnya.

8. Processing

Tugas dan Wewenang Processing antara lain :

a. Bertanggung jawab terhadap kelengkapan, kebenaran dan keabsahan data nasabah.

b. Melakukan input dokumen.

c. Memastikan bahwa fisik jaminan sesuai dengan nilai dan lokasinya.

F. Produk-produk BNI Syariah KCP Ungaran

produk pembiayaan, produk investasi, produk simpanan, dan jasa-jasa perbankan lainnya, BNI syariah siap memberikan yang terbaik sesuai dengan prinsip syariah yang dijalankan secara profesional di bawah pengawasan Dewan Pengawas Syariah dan Bank Indonesia.

Produk di BNI syariah terbagi menjadi tiga, yaitu Produk Pendanaan, Produk Pembiayaan serta Produk Jasa dan Layanan.

1. Produk Pendanaan

a. Tabungan iB THI Hasanah

Tabungan dengan prinsip mudharabah untuk perencanaan perjalanan haji yang dikelola secara Syariah dengan sistem setoran bebas atau bulanan, terkoneksi dengan SISKOHAT Kementrian Agama sehingga proses mendapatkan nomor porsi haji lebih mudah.

Keunggulan :

a) Bebas biaya pengelolaan rekening bulanan.

b) Terkoneksi real time online dengan SISKOHAT (Sistem Komputerisasi Haji Terpadu).

c) Berpeluang memperoleh Pembiayaan Haji iB Hasanah. b. Tabungan iB Tapenas Hasanah

Keunggulan :

a) Bagi hasil lebih tinggi.

b) Manfaat perlindungan asuransi jiwa hingga Rp 750 juta. c) Manfaat asuransi kesehatan hingga Rp

1.250.000,-/hari/jiwa.

d) Tersedia perlindungan asuransi jiwa plus asuransi kesehatan tamabahan (premi 5%, 10% atau 20% dari setoran bulanan).

c. Tapenas Griya Hasanah

Dengan Tapenas Griya Hasanah, dapat merencanakan memiliki rumah lebih awal dan mendapatkan kemudahan untuk memperoleh pembiayaan kepemilikan rumah dengan proses persetujuan yang relatif cepat dan mudah.

Manfaat :

a) Memperoleh peluang persetujuan Griya iB Hasanah lebih besar.

b) Memberikan kemudahan pengelolaan keuangan untuk memiliki rumah.

d. Tabungan lainnya

1) Tabungan iB Hasanah

2) Tabungan iB Prima Hasanah

Tabungan transaksional dengan layanan prima dan bagi hasil yang lebih kompetitif. Tabungan discover oleh asuransi dan fasilitas Executive Lounge Bandara yang telah bekerjasama dengan BNI Syariah.

3) Tabungan iB Bisnis Hasanah

Tabungan dengan informasi transaksi dan mutasi rekening yang lebih detail, dengan bagi hasil yang kompetitif.

4) Tabungan iB Tunas Hasanah

Tabungan dengan fungsi sebagai simpanan yang diperuntukkan bagi anak-anak dan pelajar yang berusia dibawah 17 tahun. Tabungan ini disertai dengan kartu ATM atas nama anak dan SMS notifikasi.

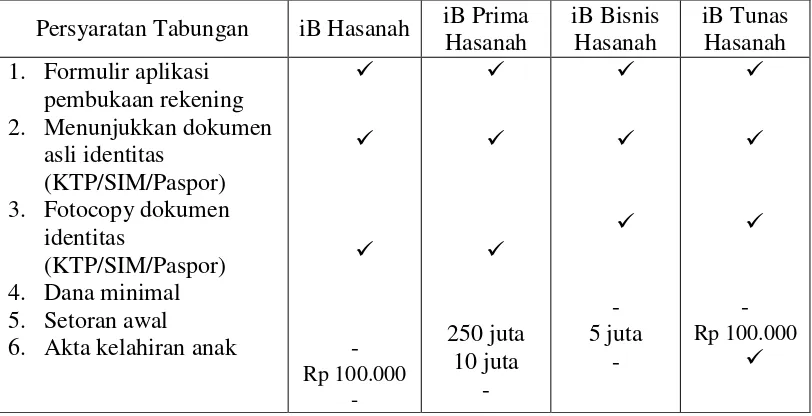

Tabel 3.1

Tabel Persyaratan Tabungan

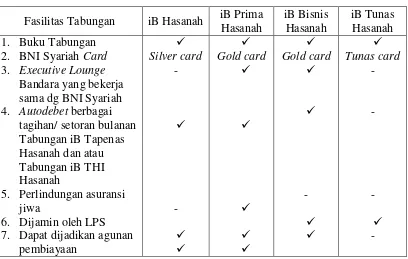

Tabel 3.2

Tabel Fasilitas Tabungan

Fasilitas Tabungan iB Hasanah iB Prima Hasanah

Simpanan dalam mata uang rupiah yang dikelola berdasarkan prinsip wadiah dengan alat pembayaran berupa cek dan bilyet giro. Digunakan untuk menunjang bisnis usaha kecil atau usaha perorangan.

Fasilitas :

a) Buku cek dan bilyet giro.

b) BNI Syariah Card (bagi nasabah perorangan). c) Beberapa pilihan mata uang : Rupiah dan US Dollar.

e) Kemudahan bertransaksi online untuk penyetoran maupun penarikan uang tunai di lebih dari 142 Kantor Cabang BNI Syariah dan di lebih dari 1.000 Kantor Cabang BNI dengan layanan syariah di seluruh Indonesia.

f) Kemudahan transaksi Intercity Clearing untuk penarikan cek/ bilyet giro dari bank-bank di seluruh Indonesia.

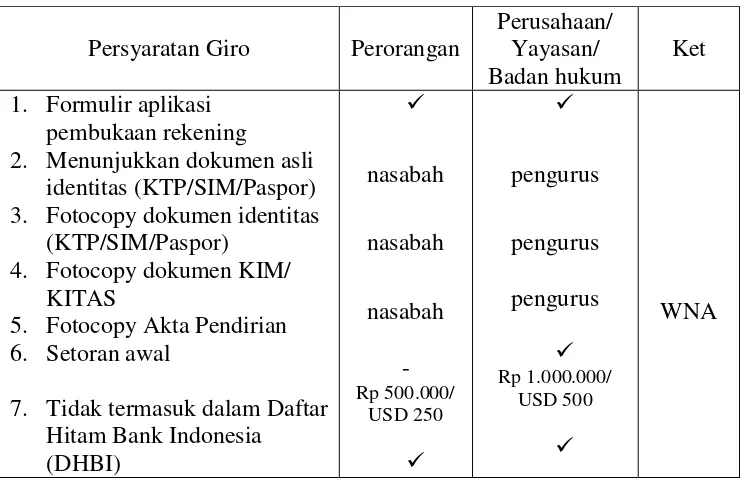

Tabel 3.3

7. Tidak termasuk dalam Daftar Hitam Bank Indonesia

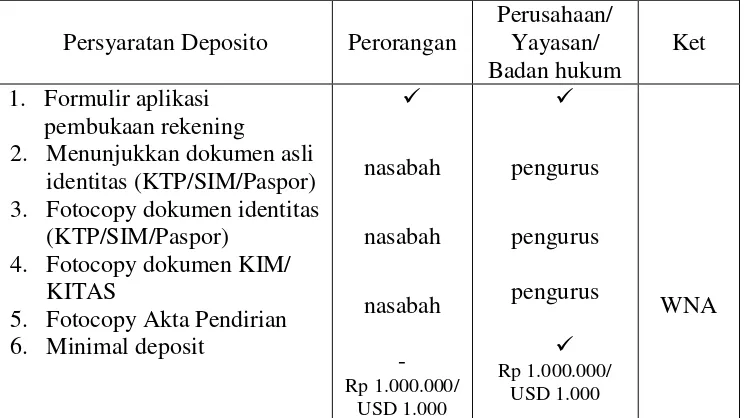

Investasi berjangka yang ditujukan bagi nasabah perorangan dan perusahaan. Pengelolaan dana disalurkan melalui pembiayaan yang sesuai dengan prinsip mudharabah dan memberikan bagi hasil yang kompetitif.

Tabel Persyaratan Deposito

b) Dijamin oleh Lembaga Penjamin Simpanan (LPS). c) Dapat dijadikan agunan pembiayaan.

2. Produk Pembiayaan a. Griya iB Hasanah

Fasilitas pembiayaan konsumtif dengan akad murabahah (jual beli) untuk membeli, membangun, merenovasi rumah/ ruko ataupun untuk membeli kavling siap bangun (KSB).

Keunggulan :

a) Maksimal sampai dengan Rp 5 milyar.

d) Uang muka yang ringan (10% untuk mitra developer BNI Syariah)

e) Angsuran tetap sampai dengan lunas. b. Pembiayaan Emas iB Hasanah

Merupakan fasilitas pembiayaan konsumtif yang diberikan untuk membeli emas logam mulia dalam bentuk batangan yang diangsur secara pokok setiap bulannya.

Keunggulan :

a) Objek pembiayaan berupa logam mulia yang bersertifikat PT ANTAM.

b) Angsuran tetap setiap bulannya selama masa pembiayaan sampai dengan lunas.

c) Biaya administrasi ringan sesuai ketentuan yang berlaku. d) Margin kompetitif.

e) Pembayaran angsuran melalui debet rekening secara otomatis.

f) Jangka waktu pembiayaan minimal 2 tahun dan maksimal 5 tahun.

g) Maksimum pembiayaan sampai dengan Rp. 150.000.000,- c. Multiguna iB Hasanah

(apabila bernilai material) dan atau fixed asset yang ditujukan untuk kalangan profesional dan pegawai aktif yang memiliki sumber pembayaran kembali dari penghasilan tetap dan tidak bertentangan dengan undang-undang/ hukum yang berlaku serta tidak termasuk kategori yang diharamkan Syariah Islam.

Keunggulan :

a) Pembiayaan 80% dari kebutuhan biaya (atau uang muka 20%)

b) Minimal pembiayaan Rp. 25 Juta s/d Rp. 2 Milyar. c) Jangka waktu pembiayaan sampai dengan 8 tahun. d) Angsuran tetap tidak berubah sampai lunas. d. Flexi iB Hasanah

Fasilitas pembiayaan konsumtif bagi Pegawai/ Karyawan Perusahaan/ Lembaga/ Instasi untuk penggunaan jasa antara lain pengurusan biaya pendidikan, perjalanan ibadah umrah, travelling, pernikahan dan lain-lain.

Keunggulan :

a) Maksimal sampai dengan Rp 100 juta.

b) Jangka waktu pembiayaan sampai dengan 5 tahun. c) Margin kompetitif.

Fasilitas pembiayaan produktif berlandaskan akad murabahah yang diberikan untuk usaha yang feasible namun belum bankable guna memenuhi kebutuhan modal usaha atau investasi.

Keunggulan :

a) Proses cepat dan mudah.

b) Uang muka ringan, minimal 10%.

c) Minimal pembiayaan Rp 20 juta s/d Rp 500 juta.

d) Jangka waktu pembiayaan modal kerja maksimal s/d 3 tahun dan pembiayaan investasi maksimal 5 tahun.

f. Wirausaha iB Hasanah

Fasilitas pembiayaan produktif yang diberikan untuk pertumbuhan usaha yang feasible guna memenuhi kebutuhan modal usaha atau investasi.

Keunggulan :

a) Proses cepat dan mudah.

b) Uang muka ringan, minimal 10%.

c) Minimal pembiayaan Rp 50 juta s/d Rp 1 milyar. d) Biaya administrasi 1% dari plafond pembiayaan. e) Jangka waktu pembiayaan s/d 7 tahun.

g. Usaha Kecil iB Hasanah

Keunggulan :

a) Proses cepat dan mudah.

b) Uang muka ringan, minimal 20%.

c) Minimal pembiayaan Rp 150 juta s/d Rp 10 milyar. d) Biaya administrasi 1% dari plafond pembiayaan. e) Jangka waktu pembiayaan s/d 7 tahun.

3. Produk Jasa dan Layanan a. E-Banking iB Hasanah

Kemudahan dan kenyamanan dalam melakukan transaksi perbankan selama 24 jam melalui fasilitas e-banking iB Hasanah yang dapat digunakan kapan saja dan dimana saja.

SMS Banking Internet Banking

BAB IV

ANALISIS DATA

Setiap bank syariah didirikan dengan tujuan tertentu, misalnya mempertahankan eksistensi, mencapai pertumbuhan tertentu, merebut pangsa pasar, memberikan pelayanan dan meningkatkan jumlah nasabah suatu bank syariah. Dalam tugas akhir ini penulis menekankan bagaimana suatu bank syariah meningkatkan jumlah nasabah, untuk mencapai tujuan tersebut, bank syariah berupaya melakukan strategi pemasaran yang tepat untuk mendukung tujuan tersebut.

A. Strategi Pemasaran di BNI Syariah Cabang Pembantu Ungaran Strategi yang diterapkan pada Bank BNI Syariah Cabang Pembantu Ungaran menggunakan beberapa strategi yang disesuaikan dengan kebutuhan, segmentasi pasar dan sasaran yang dituju. Strategi tersebut dianalisa dan diimplementasikan dari marketing mix 4P, yaitu Place, Product, Price dan Promotion. Alasan penggunaan 4P karena BNI Syariah

1. Place (tempat)

Tempat atau lokasi suatu bank syariah sangat menentukan bagaimana bank syariah tersebut dikenal oleh masyarakat luas. Faktor tersebut juga akan mempengaruhi peningkatan jumlah nasabah serta produk yang ditawarkan. Bank BNI Syariah Cabang Pembantu Ungaran berlokasi di Jalan Diponegoro No. 222A Ungaran, keunggulan dari lokasi tersebut adalah :

a) Kantor Bank BNI syariah Cabang Pembantu Ungaran terletak di Jalan Diponegoro yang merupakan jalan raya utama Semarang – Solo dan cukup strategis untuk dijangkau masyarakat luas.

b) Parkir yang luas dan nyaman memudahkan akses bagi nasabah baik pengendara pengguna motor maupun mobil.

c) Berdekatan dengan RSUD Ungaran yang ramai dengan orang-orang sehingga mudah dalam memasarkan berbagai produk yang dimiliki BNI Syariah. Selain itu berdekatan dengan kawasan industri/ pabrik serta dekat dengan perumahan atau masyarakat. d) Bentuk fisik/ bangunan kantor BNI Syariah Cabang Pembantu

Ungaran sudah bagus dan dilengkapi dengan fasilitas yang modern seperti AC, CCTV dan komputerisasi.

2. Product (Produk)

syariah. Pembiayaan murabahah merupakan salah satu produk keunggulan Bank BNI Syariah Ungaran yang berbentuk Griya iB Hasanah dengan berbagai perbedaan yang dimiliki oleh Bank Syariah lainnya. Keunggulan yang dimiliki produk ini adalah angsuran pembiayaan yang bersifat flat atau tetap sampai angsuran tersebut lunas. Berbeda dengan bank konvensional, ada bank konvensional yang menggunakan strategi pemasaran, pada tahun pertama menggunakan angsuran flat atau tetap (suku bunga naik atau turun tidak terpengaruh jumlah angsuran tersebut) tetapi pada tahun kedua atau berikutnya tetap menggunakan pengaruh suku bunga sehingga angsuran menjadi bukan flat atau tetap.

Untuk masyarakat yang muslim tentu lebih memilih produk yang berprinsip syariah dan lebih menyukai dengan angsuran yang bersifat flat, sehingga mereka akan menggunakan produk dari bank syariah.

Selain keunggulan angsuran yang bersifat flat, produk Griya iB Hasanah yang berakad murabahah ini memiliki jangka waktu sampai dengan 15 tahun serta proses pembiayaan yang cepat. (Hasil Wawancara dengan Direct Sales BNI Syariah Cabang Pembantu Ungaran pada tanggal 24 Maret 2015).

3. Price (Harga)

menarik nasabah baru, akan tetapi nasabah juga akan melihat kualitas dan mutu dari produk yang dimiliki bank syariah.

BNI Syariah Cabang Pembantu Ungaran menetapkan tabel angsuran untuk produk pembiayaan murabahah, harga bersaing dengan bank syariah lainnya serta margin yang kompetitif.

Untuk memberikan gambaran yang lebih jelas mengenai strategi harga dari produk pembiayaan murabahah, diberikan ilustrasi sebagai berikut.

Contoh Perhitungan :

Pembiayaan : Rp. 100.000.000 jangka waktu 15 tahun (9,92%). Maksimum Pembiayaan : Pokok + Margin

Pokok : Rp. 100.000.000

Margin : (Rp. 100.000.000 x 9.92 %) x 15 tahun : Rp. 9.920.000 x 15 tahun

: Rp. 148.800.000

Total : Rp. 100.000.000 + 148.800.000 : Rp. 248.800.000

Angsuran per bulan

: Rp 248.800.000 / 180 bulan : Rp. 1.382.222 /bulan

(Sumber : Sales Assistant, Bp. Tahta Rahmanditya)

merupakan suatu hal yang sangat sensitif dibicarakan, akan tetapi dalam hal ini kepemilikan dana yang dimiliki nasabah dapat disesuaikan dengan angsuran yang ingin dibeli. Di tabel angsuran pembiayaan murabahah memiliki banyak pilihan jumlah pembiayaan yang dibutuhkan serta jangka waktu sampai dengan 15 tahun.

4. Promotion (Promosi)

Promosi penjualan adalah perangsang (insentif) ekonomis, hiburan, atau informal yang ditawarkan oleh suatu perusahaan kepada para pembeli atau distributor. Promosi penjualan yang ditujukan kepada pembeli meliputi pemberian kupon, harga khusus, dan pameran khusus. Masing-masing dari insentif ini dirancang untuk menghasilkan tindakan tertentu dari pembeli seperti pembelian, kunjungan ke toko, atau pertanyaan mengenai produk dan jasa. (Joseph & Gordon, 1994: 279)

Dalam upaya meningkatkan jumlah nasabah, bank syariah juga melakukan berbagai kegiatan promosi dengan cara berbeda-beda antara satu bank syariah dengan yang lainnya. Di BNI Syariah Cabang Pembantu Ungaran melakukan strategi promosi dengan cara sebagai berikut :

a. Periklanan

pemakai tentang produk, jasa, keyakinan atau tindakan. (Joseph & Gordon, 1994: 246)

Iklan dapat berupa spanduk, brosur, billboard, koran, majalah, televisi atau radio-radio. Strategi yang digunakan BNI Syariah Cabang Pembantu Ungaran dengan menggunakan media brosur dan spanduk yang diletakkan di depan Kantor BNI Syariah Cabang Pembantu Ungaran. Penggunaan brosur dikarenakan lebih efektif dan efisien dalam menginformasikan produk-produk yang dimiliki, seperti manfaat, harga, keunggulan serta perbedaan produk pembiayaan murabahah yang dimiliki oleh BNI syariah dengan yang lainnya. Sedangkan penggunaan spanduk supaya mempermudah masyarakat untuk mengetahui produk yang dimiliki BNI Syariah Cabang Pembantu Ungaran ketika melintas di depan kantor. Selain itu, dalam rangka menarik minat nasabah, brosur dibuat berwarna dan simple sehingga tidak membosankan ketika dilihat oleh nasabah. Dalam brosur tersebut juga dilampirkan daftar tabel angsuran pembiayaan murabahah supaya lebih efektif dan efisien dalam memasarkan produk dan menjelaskan kepada nasabah.

b. Promosi Penjualan

tempo tidak akan dikenakan biaya pinalty. Selain itu free/gratis untuk biaya administrasinya. (Hasil Wawancara dengan Direct Sales BNI Syariah Cabang Pembantu Ungaran pada tanggal 24

Maret 2015).

Promosi penjualan dapat dikatakan efektif dalam menarik minat nasabah, karena setiap orang akan menyukai sesuatu yang berkaitan dengan diskon/potongan harga sehingga mempermudah nasabah untuk segera membeli produk yang ditawarkan.

c. Publisitas

Kegiatan promosi dengan presentasi tersebut pihak pemasar selain memberikan informasi juga dapat membujuk serta memberikan kesan baik terhadap BNI Syariah Cabang Pembantu Ungaran.

d. Penjualan Pribadi

Penjualan pribadi atau personal selling adalah komunikasi langsung (tatap muka) antara penjual dan pembeli untuk memperkenalkan suatu produk kepada pembeli sehingga membentuk pemahaman secara mendalam oleh pembeli dan kemudian akan mencoba membeli produk yang ditawarkan.

Pemasar BNI Syariah Cabang Pembantu Ungaran juga melakukan kegiatan promosi dengan personal selling untuk meningkatkan jumlah nasabah pembiayaan murabahah. Pemasar akan memberikan brosur kepada perorangan dan menginformasikan produk pembiayaan murabahah, setelah mempromosikan produk secara personal selling tetapi nasabah belum minat maka pemasar akan meninggalkan nomor telepon agar nasabah mudah menghubungi sewaktu-waktu ketika membutuhkan. Kemudian pihak pemasar akan langsung mendatangi nasabah yang tertarik dengan produk tersebut yang sebelumnya menghubungi pemasar. (Hasil Wawancara dengan Direct Sales BNI Syariah Cabang Pembantu Ungaran pada tanggal

Kegiatan personal selling selain menghasilkan hubungan jual beli antara pihak bank dan nasabah, juga akan menghasilkan hubungan yang lebih akrab. Dengan hubungan tersebut pihak bank dapat membina hubungan jangka panjang dengan nasabah.

Selain dengan strategi marketing mix diatas, ada cara lain dalam mempromosikan produk pembiayaan murabahah. Yaitu dengan referensi dari teman. Dari satu nasabah, pemasar mencari info nasabah lain untuk mencari dan menambah jumlah nasabah. Seperti saudara dari nasabah pertama tersebut atau tetangga, teman dan rekan kerja. Cara tersebut dapat memperluas jaringan/ koneksi pemasar dengan berbagai pihak lainnya serta salah satu cara untuk memasarkan produk pembiayaan murabahah. B. Strategi Pemasaran Paling Tepat Dalam Meningkatkan Jumlah

Nasabah Pembiayaan Murabahah