BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum

Objek penelitian yang menjadi sampel penelitian ini adalah perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) dan mempublikasikan laporan keuangannya berturut-turut mulai tahun 2010, 2011, 2012, 2013, 2014 dan 2015. Populasi pada penelitian ini berjumlah 43 perusahaan. Setelah diseleksi dengan kriteria yang telah ditetapkan diperoleh sampel sebanyak 30 perusahaan. Dari jumlah sampel sebanyak 30 perusahaan maka data penelitian selama periode 6 tahun sebanyak 180. Setelah data terkumpul, maka dilakukan perhitungan sesuai dengan rumus-rumus yang ditentukan dalam penelitian ini. Hal ini dilakukan dengan tujuan untuk mendapatkan bukti empiris pengaruh pergantian manajemen, kepemilikan publik, financial distress, dan ukuran KAP terhadap auditor switching.

B. Statistik Deskriptif

Statistik deskriptif merupakan cara untuk menggambarkan dan menyajikan informasi dari sejumlah besar data. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum dan minimum (Ghozali, 2013:19).

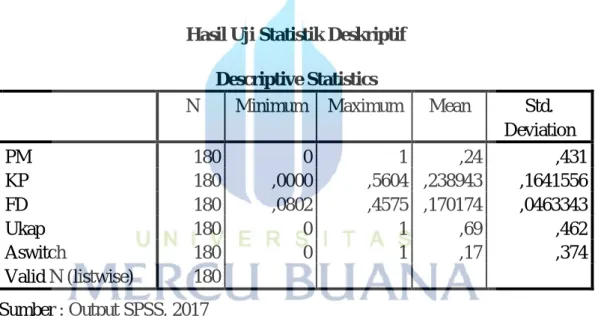

Tabel 4.1 menyajikan hasil statistik deskriptif untuk variabel auditor switching, pergantian manajemen, kepemilikan publik, financial distress dan ukuran KAP. Hasil analisis ini menyajikan nilai minimum, nilai maksimum, nilai rata-rata dan standar deviasi variabel penelitian. Perusahaan ini menggunakan 180 sampel dari 30 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun 2010-2015.

Tabel 4.1

Hasil Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation PM 180 0 1 ,24 ,431 KP 180 ,0000 ,5604 ,238943 ,1641556 FD 180 ,0802 ,4575 ,170174 ,0463343 Ukap 180 0 1 ,69 ,462 Aswitch 180 0 1 ,17 ,374 Valid N (listwise) 180 Sumber : Output SPSS, 2017

Berdasarkan tabel 4.1 Hasil Uji Statistik Deskriptif diatas diketahui bahwa:

a. N = 180 berarti data yang dapat diolah dalam penelitian ini adalah 180 sampel yang terdiri dari 30 perusahaan yang dijadikan sampel selama 6 tahun. b. Auditor Switching (Aswitch) dari tahun 2010 – 2015 nilai minimum sebesar

c. Pergantian Manajemen (PM) dari tahun 2010 – 2015 nilai minimum sebesar 0, nilai maksimum sebesar 1, mean sebesar 0,24 dan standar deviasi sebesar 0,431.

d. Kepemilikan Publik (KP) dari tahun 2010 – 2015 nilai minimum sebesar 0,0000, nilai maksimum 0,5604, mean sebesar 0,238943 dan standar deviasi sebesar 0,1641556. Nilai maksimum sebesar 0,5604 atau 56,04% menjadi presentase terbesar dari kepemilikan publik yang terjadi pada PT Bank CIMB Niaga Tbk pada tahun 2014. Sedangkan nilai minimum sebesar 0,0000 atau 0,004% menjadi presentase terkecil dari kepemilikan publik yang terjadi pada PT Bank Jtrust Indonesia Tbk pada tahun 2010-2015.

e. Financial Distress (FD) dari tahun 2010 – 2015 nilai minimum sebesar 0,0802, nilai maksimum sebesar 0,4575, mean sebesar 0,170174 dan standar deviasi sebesar 0, 0463343. Nilai maksimum sebesar 0,4575 atau 45,75% terjadi pada PT Bank QNB Indonesia Tbk pada tahun 2011. Sedangkan nilai minimum sebesar 0,0802 atau 8,02% terjadi pada PT Bank Pembangunan Daerah Banten Tbk pada tahun 2015.

f. Ukuran KAP (Ukap) dari tahun 2010 – 2015 nilai minimum sebesar 0, nilai maksimum 1, mean sebesar 0,69 dan standar deviasi sebesar 0,462.

C. Uji Asumsi dan Kualitas Instrumen Penelitian

1. Uji Keseluruhan Model (Model Fit)

Pengujian overall model fit dilakukan untuk mengetahui apakah model yang dihipotesiskan fit dengan data atau tidak. Pengujian ini dilakukan dengan membandingkan nilai antara -2Log Likelihood (-2LL) pada awal (Block Number-0) dengan nilai-2Log Likelihood (-2LL) pada akhir (Block Number-1). Jika terjadi penurunan nilai antara -2LL awal dengan nilai -2LL akhir berarti model yang dihipotesiskan fit dengan data dan jika tidak terjadi penurunan nilai antara -2LL awal dengan -2LL akhir berarti model yang dihipotesiskan tidak fit dengan data.

Hasil pengujian Likelihood adalah sebagai berikut:

Tabel 4.2

Hasil Uji Keseluruhan Model (Model fit) Iteration Historya,b,c,d

Iteration -2 Log likelihood Coefficients Constant PM KP FD Ukap Step 1 1 158,025 -1,843 ,089 -1,182 5,462 -,229 2 154,366 -2,240 ,139 -2,024 7,580 -,354 3 154,275 -2,277 ,151 -2,269 7,924 -,381 4 154,275 -2,278 ,151 -2,279 7,935 -,382 5 154,275 -2,278 ,151 -2,279 7,935 -,382 a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 162,202

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than ,001.

Angka -2LL (-2 Log Likelihood) pada kondisi awal sebesar 162,202 sedangkan pada tabel 4.2 menunjukan angka -2LL (-2 Log Likelihood) adalah sebesar 154,275 artinya terjadi penurunan sebesar 7,927. Maka dapat disimpulkan bahwa selisih penurunan nilai -2 log likelihood signifikan dengan adanya penurunan nilai dari log likelihood dan menunjukan model regresi semakin baik.

2. Uji Koefisien Determinasi (Nagelkerke’s R Square)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2013:97).

Model summary dalam regresi logistik sama dengan pengujian R2 pada persamaan regresi linier. Tujuan dari model ini adalah untuk mengetahui seberapa besar kombinasi variabel independen yang terdiri dari pergantian manajemen, kepemilikan publik, financial distress dan ukuran KAP mampu menjelaskan variabel dependen yaitu auditor switching.

Tabel 4.3

Hasil Uji Koefisien Determinasi

Model Summary

Step -2 Log

likelihood

Cox & Snell R Square

Nagelkerke R Square

1 154,275a ,043 ,073

a. Estimation terminated at iteration number 5 because parameter estimates changed by less than ,001.

Sumber : Output SPSS, 2017

Berdasarkan tabel 4.3 dapat dilihat dari hasil koefisien determinasi yang dilihat dari Negelkerke (R2) adalah 0,073, artinya kombinasi variabel independen yaitu pergantian manajemen, kepemilikan publik, financial distress dan ukuran KAP mampu menjelaskan variasi dari variabel dependen yaitu auditor switching sebesar 7,30% sedangkan sisanya 92,7% (100%-7,30%) dijelaskan oleh variabel-variabel lain yang tidak diikutsertakan dalam model ini.

3. Uji Kelayakan Model Regresi (Goodness of Fit Test)

Hosmer and Lemeshow’s Goodness of Fit digunakan untuk mengetahui ukuran ketepatan model yang dipakai dan mengukur ketepatan garis regresi dalam menjalankan variasi nilai variabel independen. Hosmer and Lemeshow’s Goodness of Fit digunakan untuk menguji kelayakan model regresi logistik.

Tabel 4.4

Hasil Uji Kelayakan Model Regresi

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 8,735 8 ,365

Sumber : Output SPSS, 2017

Pada tabel 4.4 diatas menunjukan bahwa nilai Chi-Square sebesar 8,735 dengan nilai probabilitas signifikansi 0,365 lebih besar dari 0,05 sehingga Ho dapat diterima. Dengan demikian dapat disimpulkan bahwa model regresi logistik dapat digunakan untuk analisis selanjutnya.

4. Matrik Klasifikasi

Prediksi ketepatan model regresi ditunjukan dengan menggunakan matrik klasifikasi yang mengandung nilai estimasi yang benar (correct) dan salah (incorrect) pada variabel dependen. Matrik klasifikasi digunakan untuk menunjukan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan adanya auditor switching.

Tabel 4.5

Hasil Matrik Klasifikasi Classification Tablea Observed Predicted Aswitch Percentage Correct 0 1 Step 1 Aswitch 0 150 0 100,0 1 28 2 6,7 Overall Percentage 84,4

a. The cut value is ,500 Sumber : Output SPSS, 2017

Pada kolom merupakan dua nilai prediksi dari variabel dependen dan hal ini sukses (1) dan tidak sukses (0), sedangkan pada baris menunjukan nilai observasi sesungguhnya dari variabel dependen sukses (1) dan tidak sukses (0). Pada model sempurna, maka semua kasus akan berada pada diagonal dengan tingkat peramalan 100% (Ghozali, 2013:342).

Pada tabel 4.5 diatas menunjukan bahwa model regresi logistik yang digunakan cukup baik, karena mampu menebak dengan benar 84,4% kondisi yang terjadi pada peruasahaan perbankan periode 2010-2015 pada model adalah sempurna. Kekuatan prediksi dari model regresi untuk memprediksi kemungkinan perusahaan melakukan auditor switching adalah sebesar 6,7%. Hal itu menunjukan bahwa dengan model regresi yang digunakan terdapat 2 perusahaan

yang diprediksi akan melakukan auditor switching dari 30 perusahaan yang melakukan auditor switching.

Kekuatan prediksi yang tidak melakukan auditor switching adalah sebesar 100% yang berarti dengan model regresi yang digunakan terdapat 150 perusahaan yang diprediksi tidak akan melakukan auditor switching dari 150 perusahaan yang tidak melakukan auditor switching.

5. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2013:105). Berikut disajikan cara pendeteksian multikolonieritas dengan menganalisis matrik korelasi antar variabel independen pada tabel 4.6.

Tabel 4.6

Hasil Uji Multikolonieritas

Correlation Matrix Constant PM KP FD Ukap Step 1 Constant 1,000 -,170 -,281 -,821 -,220 PM -,170 1,000 ,024 ,022 -,042 KP -,281 ,024 1,000 -,050 -,067 FD -,821 ,022 -,050 1,000 -,133 Ukap -,220 -,042 -,067 -,133 1,000 Sumber : Output SPSS, 2017

Menurut Ghozali (2013:105), jika antar variabel independen terdapat korelasi yang cukup tinggi (umumnya diatas 0,09), maka hal ini merupakan indikasi adanya multikolonieritas. Tabel 4.6 menunjukan bahwa tidak terdapat nilai koefisien korelasi antar variabel independen yang nilainya diatas 0,90. Sehingga dapat disimpulkan bahwa tidak terdapat gejala multikolonieritas antar variabel independen.

D. Pengujian Hipotesis

Uji ini dilakukan dengan melihat nilai koefisien dan signifikansi dari setiap variabel independen dalam mempengaruhi variabel dependen. Omnibus test of model coefficients adalah tes untuk mengetahui kemampuan semua variabel independen. Pada tabel 4.7 terlihat pada step, block dan model tidak ada perbedaan nilai, ini disebabkan metode yang dipakai adalah metode enter, yaitu metode dimana semua variabel independen bersama-sama di uji pengaruhnya terhadap variabel dependen.

Tabel 4.7 Hasil Omnibus Test

Omnibus Tests of Model Coefficients

Chi-square df Sig. Step 1 Step 7,927 4 ,094 Block 7,927 4 ,094 Model 7,927 4 ,094 Sumber : Output SPSS, 2017

Data pada tabel 4.7 memberikan nilai Chi-Square sebesar 7,927 dimana nilai tersebut merupakan selisih dari nilai -2Log Likelihood pada block number 0 yaitu 162,202 dengan -2Log Likelohood pada block number 1 yaitu 154,275. Degree of fredom (df) sederajat kebebasan sebesar 4 menunjukan total dari variabel independen pada penelitian ini. Dari output hasil uji statistik yang terdapat dalam tabel 4.7 dapat diperoleh nilai probabilitas signifikansi sebesar 0,088. Jadi, karena tingkat signifikansi < 0,05 maka dapat disimpulkan bahwa secara simultan variabel independen yaitu pergantian manajemen, kepemilikan publik, financial distress dan ukuran KAP tidak mempunyai pengaruh signifikan terhadap variabel dependen yaitu auditor switching.

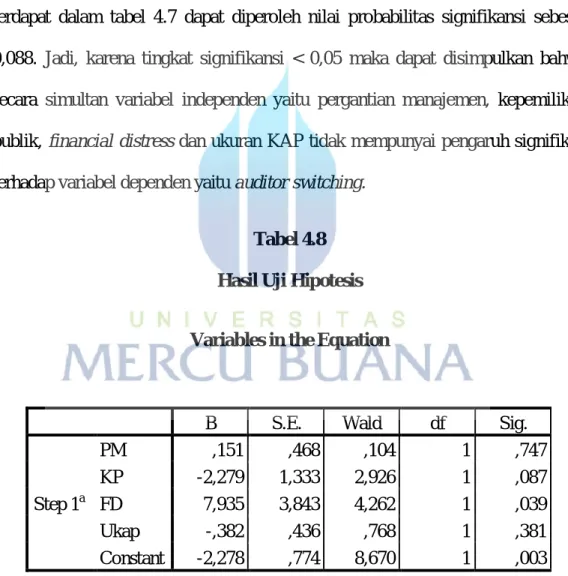

Tabel 4.8 Hasil Uji Hipotesis

Variables in the Equation

B S.E. Wald df Sig.

Step 1a PM ,151 ,468 ,104 1 ,747 KP -2,279 1,333 2,926 1 ,087 FD 7,935 3,843 4,262 1 ,039 Ukap -,382 ,436 ,768 1 ,381 Constant -2,278 ,774 8,670 1 ,003 Sumber : Output SPSS, 2017

Berdasarkan tabel 4.8 dapat diketahui bahwa nilai koefisien dari persamaan regresi tersebut didapat model persamaan regresi sebagai brikut:

SWITCHt = -2,278 + 0,151PM - 2,279KP + 7,935FD – 0,382KAP + e

Berdasarkan hasil pengujian regresi diatas, maka dapat diketahui bahwa:

1. Koefisien pergantian manajemen (PM) sebesar 0,151. Hal ini menunjukan bahwa setiap adanya perubahan 1 pergantian manajemen, maka auditor switching akan bertambah sebesar 0,151. Tingkat signifikansi sebesar 0,747 yang lebih besar dari α (0,05). Jadi dapat disimpulkan bahwa variabel pergantian manajemen (PM) tidak berpengaruh signifikan terhadap auditor switching.

2. Koefisien kepemilikan publik (KP) sebesar -2,279. Hal ini menunjukan bahwa setiap adanya perubahan 1 kepemilikan publik, maka auditor switching akan berkurang sebesar -2,279. Tingkat signifikansi sebesar 0,087 yang lebih besar dari α (0,05). Jadi dapat disimpulkan bahwa variabel kepemilikan publik (KP) tidak berpengaruh signifikan terhadap auditor switching.

3. Koefisien financial distress (FD) sebesar 7,935. Hal ini menunjukan bahwa setiap adanya perubahan 1 financial distress, maka auditor switching akan bertambah sebesar 7,935. Tingkat signifikansi sebesar 0,039 yang tidak

lebih besar dari α (0,05). Jadi dapat disimpulkan bahwa variabel financial distress (FD) berpengaruh signifikan terhadap auditor switching.

4. Koefisien ukuran KAP (KAP) sebesar -0,382. Hal ini menunjukan bahwa setiap adanya perubahan 1 ukuran KAP, maka auditor switching akan berkurang sebesar -0,382. Tingkat signifikansi sebesar 0,381 yang lebih besar dari α (0,05). Jadi dapat disimpulkan bahwa variabel ukuran KAP (KAP) tidak berpengaruh signifikan terhadap auditor switching.

Tabel 4.9

Ringkasan Hasil Pengujian Hipotesis

No. Hipotesis Hasil

1. Pergantian manajemen berpengaruh signifikan terhadap auditor

switching Ditolak

2. Kepemilikan publik berpengaruh signifikan terhadap auditor

switching Ditolak

3. Financial distress berpengaruh signifikan terhadap auditor

switching Diterima

4. Ukuran KAP berpengaruh signifikan terhadap auditor switching Ditolak Sumber : Peneliti

E. Pembahasan

Berdasarkan hasil penelitian menunjukan bahwa terdapat bukti empiris auditor switching pada perusahaan-perusahaan perbankan yang terdaftar di Bursa Indonesia (BEI) selama tahun 2010-2015. Bagian ini berisi pembahasan terperinci atas hasil pengujian masing-masing variabel dan hasil pengujian koefisiennya. Berikut ini merupakan pembahasan dari masing-masing hipotesis:

1. Pengaruh pergantian manajemen terhadap auditor switching

Pada penelitian ini pergantian manajemen tidak berpengaruh terhadap auditor switching. Hasil pengujian dari regresi logistik menunjukan bahwa pergantian manajemen yang dilakukan oleh perusahaan memiliki nilai koefisien positif sebesar 0,151 dengan nilai signifikansi 0,747 yang berarti Ha ditolak, karena nilai signifikansi lebih besar dari 0,05. Sehingga dapat disimpulkan bahwa H1 tidak berhasil didukung dan hipotesis 1 ditolak.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Chalimatus dan Akhmad (2015), Caraka (2016), Handri Dwi Nugroho (2015), Iis Risnawati (2014) dan Ekka Aprilia (2013) bahwa pergantian manajemen tidak berpengaruh terhadap auditor switching. Hal ini mengindikasikan bahwa pergantian manajemen baru pada suatu perusahaan ternyata tidak mempengaruhi pergantian KAP (auditor switching). Walaupun ada pergantian manajemen, tidak menjamin manajemen yang baru akan melakukan pergantian KAP (auditor switching).

Manajemen perusahaan bertanggung jawab untuk mengembangkan dan menyelenggarakan secara efektif pengendalian intern organisasinya, serta bertanggung jawab terhadap laporan keuangan. Sementara yang bertanggung jawab untuk menunjukan auditor yang melaksanakan audit tahunan terhadap laporan keuangan perusahaan adalah tugas dari dewan komisaris (Mulyadi, 2011:182).

2. Pengaruh kepemilikan publik terhadap auditor switching

Pada penelitian ini kepemilikan publik tidak berpengaruh terhadap auditor switching. Hasil pengujian dari regresi logistik menunjukan bahwa kepemilikan publik yang dilakukan oleh perusahaan memiliki nilai koefisien negatif sebesar -2,279 dengan nilai signifikansi 0,087 yang berarti Ha ditolak, karena nilai signifikansi lebih besar dari 0,05. Sehingga dapat disimpulkan bahwa H2 tidak berhasil didukung dan hipotesis 2 ditolak.

Menurut Mulyadi (2011:79) menyatakan bahwa Laporan keuangan auditan perusahaan publik digunakan oleh pemakai dari kalangan lebih luas, dan pemakai laporan keuangan tersebut hanya mengandalkan pengambilan keputusan investasinya terutama atas laporan keuangan auditan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Lilik Suryanti (2015) dan Ekka Aprillia (2013) bahwa kepemilikan publik tidak berpengaruh terhadap auditor switching.

Namun dalam penelitian ini menunjukan bahwa perusahaan perbankan yang menjadi sampel didominasi oleh perusahaan dengan presentase saham publik di bawah 50%. Sehingga tidak ada kecenderungan perusahaan untuk melakukan auditor switching. Selain itu, dari 180 sampel analisis menunjukan 125 data sudah menggunakan jasa KAP Big Four, sehingga tidak mendorong pergantian KAP.

3. Pengaruh financial distress terhadap auditor switching

Pada penelitian ini financial distress berpengaruh terhadap auditor switching. Hasil pengujian dari regresi logistik menunjukan bahwa financial distress memiliki nilai koefisien positif sebesar 7,935 dengan nilai signifikansi 0,039 yang berarti Ha diterima, karena nilai signifikansi tidak lebih besar dari 0,05. Sehingga dapat disimpulkan bahwa H3 berhasil

didukung dan hipotesis 3 diterima.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Arifati dan Andini (2016), I G Asti Pratini dan I B Putra Astika (2013) dan Farida Mas Ruroh (2016) yang berhasil menemukan adanya pengaruh financial distress terhadap auditor switching. Bagi perusahaan yang terancam bangkrut, posisi keuangan mungkin memiliki dampak penting pada keputusan mempertahankan KAP. Kondisi keuangan klien yang terancam bangkrut cenderung meningkatkan evaluasi subjektivitas dan kehati-hatian auditor. Dalam kondisi seperti ini suatu perusahaan akan cenderung melakukan auditor switching.

4. Pengaruh ukuran KAP terhadap auditor switching

Pada penelitian ini ukuran KAP tidak berpengaruh terhadap auditor switching. Hasil pengujian dari regresi logistik menunjukan bahwa ukuran KAP memiliki nilai koefisien negatif sebesar -0,382 dengan nilai signifikansi

0,381 yang berarti Ha ditolak, karena nilai signifikansi lebih besar dari 0,05. Sehingga dapat disimpulkan bahwa H4 tidak berhasil didukung dan hipotesis

4 ditolak.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Luki dan Indah (2015), Diana (2015), Pratini dan Astika (2013) dan Iis Risnawati (2014) bahwa ukuran KAP tidak berpengaruh terhadap auditor switching. Perusahaan yang telah menggunakan jasa KAP Big Four memiliki kemungkinan yang kecil untuk menggunakan jasa KAP NonBig Four karena menganggap kualitas audit yang didapat sudah lebih baik, serta untuk meningkatkan kualitas laporan keuangan dan reputasi perusahaan dimata pemakai laporan keuangan. Perusahaan yang dijadikan sampel dalam penelitian ini sudah didominasi dengan perusahaan yang menggunakan jasa KAP Big Four, sehingga menyebabkan sedikit kemungkinan akan terjadinya auditor switching. Perusahaan yang sudah memakai KAP Non Big Four, cenderung mempertimbangkan biaya pada saat perusahaan akan berganti ke KAP Big Four.