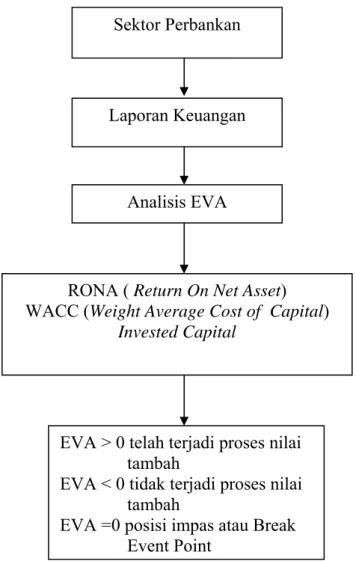

BAB II TINJAUAN PUSTAKA. bank telah menjadi alat mediator keuangan yang cukup efektif bagi pemerintah

Teks penuh

Gambar

Dokumen terkait

Berikut ini adalah pokok-pokok kebijakan akuntansi yang diterapkan dalam penyusunan Laporan Keuangan BLU Balai Besar Inseminasi Buatan Singosari, yang sesuai dengan Pernyataan

memberikan dukungan kepada Pemerintah Provinsi Papua dan Provinsi Papua Barat dalam membangun sistem jaringan dan pelayanan transportasi secara terpadu (darat, laut, dan

Kesimpulan yang didapatkan berdasarkan hasil penelitian dana nalisis data yang telah dilakukan adalah media KIT praktikum kimia sebagai media pembelajaran untuk

Dari hasil penelitian pada KUD Amertha Buana, laporan keuangan yang dihasilkan hanya berupa laporan sisa hasil usaha dan laporan neraca, sedangkan dalam menyusun

Analisis Hukum Islam Terhadap Pemberian harta calon Suami Kepada Calon Istri Pascapertunangan di Desa Paka’an Dajah.. Sebagaimana dijelaskan di atas, Desa Paka’an Dajah

Penelitian ini bertujuan untuk mengetahui pengaruh Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan perbandingan Biaya Operasional dengan Pendapatan

Non Performing Loan (NPL), manajemen yang diproksikan dengan Net Interest Margin (NIM), rentabilitas yang diproksikan dengan Biaya Operasional dibanding Pendapatan

Kelima teknologi tersebut merupakan suatu keterpaduan untuk menuju inovasi pendidikan sehingga dalam memecahkan masalah pendidikan perlu kombinasi peralatan/ alat