BAB II

LANDASAN TEORI

II.1 Dasar-dasar Perpajakan II.1.1 Definisi Pajak

Sejak dahulu kala pajak sudah banyak didefinisikan oleh para ahli pajak baik dari dalam negeri maupun dari luar negeri. Salah satunya definisi pajak dari ahli pajak dalam negeri yaitu menurut Prof. Dr. Rochmat Soemitro, SH yang dikutip oleh Mardiasmo (2008), beliau mendefinisikan bahwa:

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.”

Setelah periode reformasi perpajakan tahun 1984 barulah Indonesia mengeluarkan Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP). Undang-undang ini sudah mengalami empat kali perubahan yang terakhir adalah Undang-Undang Nomor 16 Tahun 2009. Menurut Pasal 1 ayat 1 UU No.16 Tahun 2009:

“Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.”

Dari kedua definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur, yaitu:

1. Iuran dari rakyat kepada Negara

Yang berhak memungut pajak hanyalah Negara, baik pemeritah pusat maupun pemerintah daerah. Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan undang-undang

Pajak dipungut berdasarkan dengan kekuatan undang-undang serta peraturan perpajakan.

3. Sifatnya dapat dipaksakan.

Hal ini berarti pelanggaran atas aturan perpajakan akan berakibat timbulnya sanksi perpajakan.

4. Tanpa kontraprestasi langsung dari Negara

Dalam hal ini Wajib Pajak tidak akan bisa mendapat balas jasa atau kontraprestasi secara langsung dari pajak yang telah mereka bayarkan ke Negara.

5. Digunakan untuk membiayai rumah tangga Negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

II.1.2 Fungsi Pajak

Berdasarkan pada definisi pajak yang telah dikemukakan oleh ahli pajak dan undang-undang perpajakan, seolah-olah terlihat bahwa pajak yang dipungut oleh pemerintah hanya digunakan untuk mengisi kas Negara saja, karena kontraprestasi atau

imbalannya tidak dapat langsung dinikmati oleh si pembayar pajak. Tetapi sebenarnya pajak memiliki dua fungsi menurut Siti resmi (2011), yaitu:

1. Fungsi Budgetair (Sumber Keuangan Negara)

Pajak mempunyai fungsi budgetair, artinya pajak merupakan salah satu penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan. Sebagai sumber keuangan Negara, pemerintah berupaya memasukkan uang sebanyak-banyaknya untuk kas Negara. Upaya tersebut ditempuh dengan cara ekstensifikasi maupun intensifikasi pemungutan pajak melalui penyempurnaan peraturan berbagai jenis pajak.

2. Fungsi Regulerend (Fungsi Pengatur)

Pajak mempunyai fungsi mengatur, artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi. Beberapa contoh penerapan pajak sebagai fungsi pengatur adalah: a. Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk

mengurangi gaya hidup konsumtif.

b. Tarif Pajak Progresif dikenakan atas penghasilan agar pihak yang memperoleh penghasilan tinggi memberikan kontribusi (membayar pajak) yang tinggi pula, sehingga terjadi pemerataan pendapatan

c. Tarif pajak untuk ekspor sebesar 0%, hal ini dilakukan agar para pengusaha terdorong mengekspor hasil produksinya di pasar dunia sehingga dapat memperbesar devisa Negara.

Berdasarkan fungsi tersebut, dapat disimpulkan bahwa pajak merupakan sumber dana utama bagi penerimaan dalam negeri, oleh karena itu pemungutan pajak bisa dipaksakan kepada orang-orang yang memang wajib dikenakan pajak, tentunya hal tersebut harus sesuai dengan undang-undang perpajakan.

II.1.3 Sistem Pemungutan Pajak

Sistem pemungutan pajak di Indonesia yang biasa kita kenal ada 3 (tiga), Menurut Mardiasmo (2008), ke tiga sistem pemungutan tersebut adalah:

1. Official Assessment System

Sistem pemungutan pajak yang memberi wewenang kepada aparatur perpajakan (fiskus) untuk menentukan jumlah pajak yang terutang oleh Wajib Pajak setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak ada pada fiskus.

b. Wajib Pajak bersifat pasif karena bukan dirinya sendiri yang menentukan besarnya pajak terutang.

c. Utang pajak timbul setelah dikeluarkannya surat ketetapan pajak (SKP) oleh fiskus.

2. Self Assessment System

Suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang setiap tahunnya

sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Sistem pemungutan pajak ini biasanya dipakai dalam menentukan PPh terutang Wajib Pajak. Self Assessment System ini muncul untuk memberi kepercayaan masyarakat agar mereka mau membayar pajak yang mereka hitung sendiri. Ciri-cirinya:

a. Wewenang untuk menentukan pajak yang terutang ada pada Wajib Pajak itu sendiri.

b. Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak terutangnya.

c. Fiskus tidak ikut campur, hanya mengawasi saja.

3. With Holding System

Suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

II.1.4 Hambatan Dalam Pemungutan Pajak

Kesadaran Wajib Pajak sangat dituntut dalam pelaksanaan kewajiban perpajakan. Tetapi pada pelaksanaannya, upaya pemungutan pajak ternyata tidak semudah yang dibayangkan. Terdapat beberapa hambatan yang dapat menggangu proses pemungutan pajak. Hambatan-hambatan menurut Mardiasmo (2008), antara lain:

1. Perlawanan Pasif

a. Perkembangan intelektual dan moral masyarakat.

b. Sistem perpajakan yang mungkin sulit dipahami masyarakat.

c. Sistem kontrol tidak dapat dilakukan atau dilaksanakan dengan baik.

d. Pudarnya kepercayaan masyarakat kepada petugas pajak atas beberapa kasus korupsi yang pernah terjadi.

2. Perlawanan Aktif

Perlawanan aktif terlihat pada semua usaha dan perbuatan yang secara langsung ditujukan kepada fiskus dengan tujuan untuk menghindari pajak. Bentuknya antara lain:

a. Penghindaran Diri dari Pajak (Tax Avoidance)

Yaitu usaha meringankan beban pajak dengan tidak melanggar undang-undang. Biasanya Tax Avoidance ini dilakukan dengan memilih tarif pajak yang lebih rendah dan merekayasa penghasilan menjadi berbagai jenis penghasilan yang memiliki tarif berbeda-beda.

b. Pengelakan Diri dari Pajak (Tax Evasion)

Yaitu usaha meringankan beban pajak dengan cara melanggar undang-undang (menggelapkan pajak).

Contoh: Wajib Pajak melakukan manipulasi pajak dengan melakukan pembukuan ganda.

II.2 Ketentuan Umum Dan Tata Cara Perpajakan II.2.1 Kewajiban dan Hak Wajib Pajak

Dalam pelaksanaan perpajakan tentunya Wajib Pajak mempunyai beberapa kewajiban yang harus dipatuhi. Dalam buku karangan Mardiasmo (2008), dijelaskan tentang kewajiban dan hak Wajib Pajak. Adapun kewajiban tersebut diantaranya:

1. Mendaftarkan diri untuk mendapatkan NPWP.

2. Melaporkan usahanya untuk dikukuhkan sebagai PKP (Pengusaha Kena Pajak). 3. Menghitung dan membayar sendiri pajaknya dengan benar.

4. Mengisi Surat Pemberitahuan (SPT) dengan benar, dan melaporkannya ke Kantor Pelayanan Pajak dimana Wajib Pajak terdaftar dalam batas waktu yang telah ditentukan.

5. Menyelenggarakan pembukuan atau pencatatan. 6. Jika diperiksa, wajib:

a. Memperlihatkan dan atau meminjamkan buku atau catatan, dokumen yang menjadi dasar pemeriksaan dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, berhubungan dengan kegiatan usaha, pekerjaan bebas Wajib Pajak atau objek yang terutang pajak.

b. Memberikan kesempatan kepada fiskus untuk memasuki tempat atau ruangan yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan.

7. Apabila dalam waktu mengungkapkan pembukuan, pencatatan atau dokumen serta keterangan yang diminta, Wajib Pajak terikat oleh suatu kewajiban untuk

merahasiakan, maka kewajiban untuk merahasiakan itu ditiadakan oleh permintaan untuk keperluan pemeriksaan.

Selain kewajiban yang telah disebutkan diatas, tentunya Wajib Pajak pun mempunyai beberapa hak dalam perpajakan, antara lain:

1. Mengajukan surat keberatan dan surat banding. 2. Menerima tanda bukti pemasukan SPT.

3. Melakukan pembetulan SPT yang telah dilaporkan. 4. Mengajukan permohonan penundaan penyampaian SPT.

5. Mengajukan permohonan penundaan atau pengangsuran pembayaran pajak. 6. Mengajukan permohonan perhitungan pajak yang dikenakan dalam Surat

Ketetapan Pajak (SKP).

7. Meminta pengembalian kelebihan pembayaran pajak.

8. Mengajukan permohonan penghapusan dan pengurangan sanksi, serta pembetulan Surat Ketetapan Pajak (SKP) yang salah.

9. Memberi kuasa kepada orang lain untuk melaksanakan kewajiban pajakannya. 10.Meminta bukti pemotongan atau pemungutan pajak.

11.Mengajukan keberatan dan banding.

II.2.2 Nomor Pokok Wajib Pajak

II.2.2.1 Kewajiban Mendaftarkan Diri

Menurut pasal 2 ayat (1) Undang-Undang No.16 Tahun 2009 tentang Ketentuan Umum dan Tata cara Perpajakan, setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan

perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak (NPWP).

Menurut Peraturan Direktorat Jenderal Pajak Nomor PER-16/PJ/2007 tentang Pemberian Nomor Pokok Wajib Pajak Orang Pribadi yang Berstatus Sebagai Pengurus, Komisaris, Pemegang Saham/Pemilik dan Melalui Pemberi Kerja/Bendaharawan Pemerintah, pengertian Nomor Pokok Wajib Pajak adalah:

“Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal alat identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.”

Kewajiban mendaftarkan diri berlaku pada wanita kawin yang dikenai pajak secara terpisah karena hidup terpisah dengan suaminya berdasarkan keputusan hakim atau adanya perjanjian pemisahan penghasilan dan harta. Wanita kawin tersebut dapat mendaftarkan diri untuk mendapatkan NPWP atas namanya sendiri agar pelaksanaan kewajiban perpajakannya terpisah dengan suaminya. Sedangkan untuk wanita kawin yang tidak melakukan pisah harta, maka pelaksanaan kewajiban perpajakannya menggunakan NPWP suaminya. Selain itu NPWP mempunyai fungsi antara lain:

a) Sebagai sarana dalam administrasi perpajakan.

b) Sebagai tanda pengenal diri atau identitas Wajib Pajak.

c) Untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan.

d) Menjadi persyaratan dalam pelayanan umum, misalnya membuat paspor, kredit bank dan lelang.

e) Restitusi Pajak.

Salah satu keuntungan seseorang memiliki Nomor Pokok Wajib Pajak (NPWP) adalah orang tersebut bebas fiskal jika ingin ke luar negeri dan dapat terhindar dari penerapan tarif PPh pasal 21 yang lebih tinggi 20% bagi Wajib Pajak yang tidak memiliki Nomor Pokok Wajib Pajak (NPWP).

II.2.2.2 Tata Cara Pendaftaran NPWP Dengan Sistem e-Registration

Setiap Wajib Pajak wajib mendaftarkan diri pada Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak. Direktorat Jenderal Pajak juga dapat menerbitkan NPWP secara jabatan bagi Wajib Pajak yang tidak mendaftarkan diri. Dalam bukunya Siti Resmi (2011), menjelaskan tentang Wajib Pajak yang ingin mendapatkan mendapatkan NPWP bisa melalui 2 (dua) cara, yaitu:

a. Datang langsung ke Kantor Pelayanan Pajak (KPP) wilayah tempat tinggal atau tempat kedudukan dari Wajib Pajak.

b. Melalui internet (e-registration) disitus Direktorat Jenderal Pajak, yaitu

http://www.pajak.go.id dengan meng-klik e-registration. E-registration menurut pajak.go.id adalah :

“Sistem aplikasi bagian dari Sistem Informasi Perpajakan di lingkungan Direktorat Jenderal Pajak dengan berbasis perangkat keras dan perangkat lunak

yang dihubungkan oleh perangkat komunikasi data yang digunakan untuk mengelola proses pendaftaran Wajib Pajak.”

Sistem ini terbagi dua bagian, yaitu sistem yang dipergunakan oleh Wajib pajak yang berfungsi sebagai sarana pendaftarab Wajib Pajak secara online dan sistem yang dipergunakan oleh petugas pajak yang berfungsi untuk memproses pendaftaran Wajib Pajak.

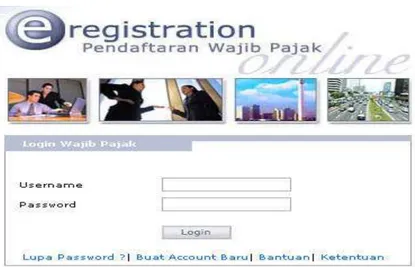

Berikut langkah-langkah yang harus dilakukan oleh calon Wajib Pajak untuk mendapatkan NPWP melalui internet atau e-registration, Dani Gunawan (2008):

1. Buka situs Direktorat Jenderal Pajak dengan alamat

http://ereg.pajak.go.id/ereg/wp/Login.do. Lalu akan muncul tampilan seperti gambar di bawah ini:

Gambar 2.1 Login Wajib Pajak

Sumber: http://danigunawan.com/review/mendaftar-npwp-online/

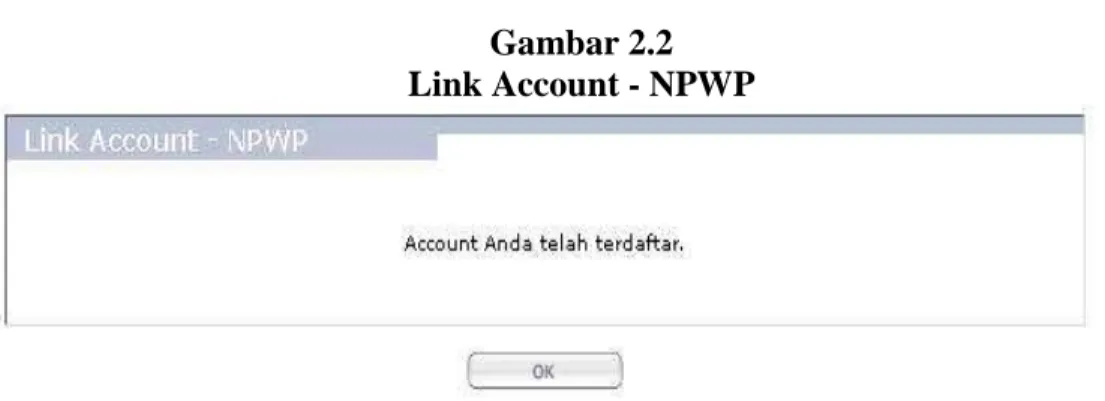

2. Pilih menu “buat account baru” dan isilah kolom yang diminta. (Lihat Lampiran L5)

Bila data yang diisikan valid, maka akan muncul gambar 2.2 di bawah ini dan pendaftaran account baru selesai.

Gambar 2.2 Link Account - NPWP

Sumber: http://danigunawan.com/review/mendaftar-npwp-online/

3. Tahap selanjutnya adalah mengisi data NPWP yang ingin didaftarkan. Jika kembali ke halaman log in, isikan username dan password yang telah dibuat. Lalu pilih jenis Wajib Pajak “Orang Pribadi”. Screenshot-nya adalah seperti di bawah ini:

Gambar 2.3 Jenis Wajib Pajak

Sumber: http://danigunawan.com/review/mendaftar-npwp-online/

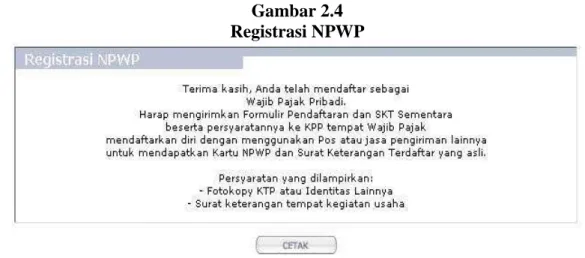

4. Setelah itu masuk ke menu “Formulir Registrasi Wajib Pajak Orang Pribadi”. (Lihat Lampiran L6)

5. Bila data yang diisikan telah benar, maka muncul halaman seperti di bawah ini:

Gambar 2.4 Registrasi NPWP

Sumber: http://danigunawan.com/review/mendaftar-npwp-online/ 6. Pendaftaran secara online selesai.

7. Selanjutnya ada dua buah dokumen yang diperlukan, yaitu: a). Formulir Registrasi Wajib Pajak Orang pribadi.

b). Surat Keterangan Terdaftar Sementara. Berlaku selama 30 hari sejak pendaftaran dilakukan.

Kedua dokumen ini dapat dicetak melalui e-Registration (lihat gambar 2.4 di atas, ada tombol untuk mencetak). Cetak SKT Sementara tersebut beserta Formulir Registrasi Wajib Pajak Orang Pribadi sebagai bukti bahwa sudah terdaftar sebagai Wajib Pajak.

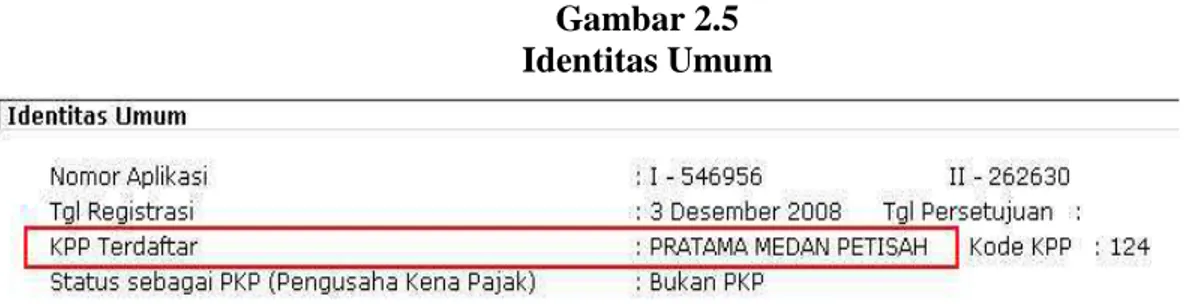

8. Tandatangani formulir registrasi, lalu kirimkan bersama Surat Keterangan Terdaftar Sementara serta persyaratan lainnya ke Kantor Pelayanan Pajak seperti yang tertera di Surat Keterangan Terdaftar Sementara. Contoh:

Gambar 2.5 Identitas Umum

Sumber: http://danigunawan.com/review/mendaftar-npwp-online/

II.2.2.3 Penghapusan NPWP

Dalam bukunya Siti Resmi (2011), menuliskan bahwa Nomor Pokok Wajib Pajak (NPWP) dapat dihapuskan. Penghapusan Nomor Pokok Wajib Pajak dilakukan oleh Direktorat Jenderal Pajak apabila:

1. Diajukan permohonan penghapusan Nomor Pokok Wajib Pajak oleh Wajib Pajak dan/ atau ahli warisnya apabila Wajib Pajak sudah tidak memenuhi persyaratan subjektif atau objektif sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

2. Wajib Pajak badan dilikuidasi karena penghentiaan atau penggabungan usaha. 3. Wajib Pajak bentuk usaha tetap menghetikan kegiatannya di Indonesia.

4. Dianggap perlu oleh Direktorat Jenderal Pajak untuk menghapuskan Nomor Pokok Wajib Pajak dari Wajib Pajak yang sudah tidak memenuhi persyaratan subjektif dan/atau objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

II.2.2.4 Sanksi Tidak Memiliki NPWP

Mardiasmo (2008) menjelaskan tentang sanksi bagi yang tidak memiliki NPWP. Setiap orang yang dengan sengaja tidak mendaftarkan diri untuk diberikan Nomor Pokok Wajib Pajak (NPWP), atau menyalahgunakan atau menggunakan tanpa hak NPWP sehingga dapat menimbulkan kerugian pada pendapatan negara, dipidana dengan pidana penjara paling singkat 6 (enam) bulan dan paling lama 6 (enam) tahun dan denda paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau kurang bayar dan paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang bayar.

II.2.3 Wajib Pajak

Berdasarkan pasal 1 ayat (2) Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan,

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

Sedangkan pengertian Wajib Pajak Orang Pribadi menurut Peraturan Direktur Jenderal Pajak Nomor PER-116/PJ/2007 tentang Ekstensifikasi Wajib Pajak Orang Pribadi Melalui Pendataan Objek Pajak Bumi dan Bangunan adalah:

“Wajib Pajak Orang Pribadi (WP OP) adalah orang pribadi yang mempunyai hak, memiliki, memperoleh manfaat, dan/atau menguasai Objek Pajak Bumi dan Bangunan”. Subjek pajak menjadi Wajib Pajak apabila memenuhi kriteria subjektif dan objektif. Kriteria subjektifnya yaitu apabila orang tersebut lahir di Indonesia dan berada

orang pribadi tersebut meninggal dunia dan meninggalkan Indonesia untuk selama-lamanya. Sedangkan kriteria objektifnya yaitu jika subjek pajak tersebut mempunyai penghasilan, yaitu tambahan kemampuan ekonomis yang diperoleh atau diterima dari dalam negeri maupun dari luar negeri dalam bentuk apapun. Maka ia sudah ditetapkan menjadi Wajib Pajak dan harus memiliki Nomor Pokok Wajib Pajak jika penghasilannya sudah diatas Penghasilan Tidak Kena Pajak (PTKP).

Adakalanya Wajib Pajak perorangan tidak selalu memperoleh penghasilan diatas penghasilan kena pajak, tetapi karena alasan tertentu misalnya ingin keluar negeri maka ia wajib memiliki Nomor Pokok Wajib Pajak (NPWP).

II.3 Penghasilan Tidak Kena Pajak (PTKP)

Menurut Resmi (2011:95), Penghasilan Tidak Kena Pajak (PTKP) merupakan jumlah penghasilan tertentu yang tidak dikenakan pajak. Khusus Wajib Pajak Orang Pribadi, untuk menghitung jumlah Penghasilan Tidak Kena Pajak (PTKP), penghasilan nettonya terlebih dahulu harus dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP) yang besarnya ditentukan oleh Menteri Keuangan. Penghitungan besarnya Penghasilan Tidak Kena Pajak (PTKP) untuk Wajib Pajak Orang Pribadi dalam negeri ketentuannya sebagai berikut:

1. Ditentukan oleh status Wajib Pajak Orang Pribadi pada awal tahun pajak atau awal bagian tahun pajak.

2. Besarnya PTKP dihitung setahun. Melalui Peraturan Menteri Keuangan, mulai tahun 2009 besarnya PTKP sebagaimana dimaksud dalam pasal 7 ayat (1)

Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan, adalah sebesar:

a). Rp15.840.000 untuk diri Wajib Pajak.

b). Rp1.320.000 tambahan untuk Wajib Pajak yang telah kawin.

c). Rp15.840.000 tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami, dalam hal istri bukan:

- Bukan karyawati, mempunyai penghasilan dari usaha/ pekerjaan bebas yang tidak ada hubungannya dengan usaha/ pekerjaan bebas suami. - Karyawati, tetapi pemberi kerja bukan pemotong pajak.

- Karyawati pada lebih dari satu pemberi kerja.

- Karyawati, juga memperoleh penghasilan dari usaha/ pekerjaan bebas. d). Rp1.320.000 tambahan untuk setiap tanggungan maksimal 3 orang.

II.4 Ekstensifikasi Wajib Pajak II.4.1 Pengertian Ekstensifikasi

Dalam rangka meningkatkan jumlah Wajib Pajak terdaftar dan mengoptimalkan penerimaan pajak, maka pemerintah mengeluarkan Surat Edaran Direktur Jenderal Pajak Nomor SE-06/PJ.9/2001 tentang Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak pada tanggal 11 Juli 2001. Menurut Surat Edaran tersebut , pengertian Ekstensifikasi Wajib Pajak adalah:

“Kegiatan yang berkaitan dengan penambahan jumlah Wajib Pajak terdaftar dan perluasan objek pajak dalam administrasi Direktorat Jenderal Pajak (DJP).”

Dalam Peraturan Direktur Jenderal Pajak PER-116/PJ.2007 tentang Ekstensifikasi Wajib Pajak Orang Pribadi Melalui Pendapatan Objek Pajak Bumi dan Bangunan, Pasal 1 angka 8, ekstensifikasi adalah:

“Kegiatan yang dilakukan untuk memberikan Nomor Pokok Wajib Pajak (NPWP) kepada Wajib Pajak Orang Pribadi.”

Jadi berdasarkan dua pengertian di atas yang dimaksud dengan Ekstensifikasi Wajib Pajak adalah Kegiatan penambahan jumlah Wajib Pajak baru yang dilakukan dengan cara pemberian Nomor Pokok Wajib Pajak (NPWP). Pemberian NPWP ini dilakukan kepada Wajib Pajak yang penghasilannya sudah melebihi PTKP tetapi belum memiliki NPWP.

II.4.2 Ruang Lingkup Pelaksanaan

Surat Edaran DJP Nomor SE-06/PJ.9/2001 tentang Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak, ruang lingkup dari pelaksanaan kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak meliputi:

1. Pemberian NPWP dan atau pengukuhan sebagai PKP, termasuk pemberian NPWP secara jabatan terhadap Wajib Pajak PPh orang pribadi yang berstatus sebagai karyawan perusahaan, orang pribadi yang bertempat tinggal di wilayah atau lokasi pemukiman atau perumahan, dan orang pribadi lainnya (termasuk orang asing yang bertempat tinggal di Indonesia atau orang pribadi berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan), yang menerima atau memperoleh penghasilan melebihi batas Penghasilan Tidak Kena Pajak (PTKP).

2. Pemberian NPWP dilokasi usaha, termasuk pengukuhan sebagai PKP, terhadap orang pribadi pengusaha tertentu yang mempunyai lokasi usaha di sentra perdagangan atau perbelanjaan atau pertokoan atau perkantoran atau mal atau plaza atau kawasan industri atau sentra ekonomi lainnya.

3. Pemberian NPWP dan atau pengukuhan sebagai PKP terhadap Wajib Pajak badan yang berdasarkan data yang dimiliki atau diperoleh ternyata belum terdaftar sebagai Wajib Pajak dan atau PKP baik di domisili atau lokasi.

4. Penentuan jumlah angsuran PPh Pasal 25 dan atau jumlah PPN yang harus disetor dalam tahun berjalan, dimulai sejak bulan Januari tahun yang bersangkutan.

5. Penentuan jumlah PPN yang terutang atas transaksi penjualan dalam tahun berjalan, khususnya untuk PKP Pedagang Eceran, yang mempunyai usaha di sentra perdagangan atau perbelanjaan atau pertokoan atau perkantoran atau mal atau plaza atau sentra ekonomi lainnya.

Selain menentukan ruang lingkup kegiatan ekstensifikasi Wajib Pajak pun harus menentukan sasaran utama ekstensifikasi Wajib Pajak yaitu subjek pajak baik orang pribadi atau badan yang telah memenuhi syarat menjadi Wajib Pajak tetapi belum mempunyai NPWP atau belum mendaftarkan dirinya sebagai Wajib Pajak.

II.4.3 Unit dan Petugas Pelaksana

Agar pelaksanaan ekstensifikasi Wajib Pajak berjalan sesuai aturan, maka setiap KPP yang melaksanakan kegiatan tersebut harus menyiapkan unit pelaksana yang akan

Nomor SE-06/PJ.9/2001 tentang Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak, unit organisasi pelaksana kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak adalah:

1. Seksi Pengolahan Data dan Informasi (PDI) pada Kantor Pelayanan Pajak (KPP) serta Kantor Penyuluhan Pajak yang berada diluar kota kedudukan KPP.

2. Dalam hal kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak dimaksudkan untuk menghitung jumlah pajak yang terutang, Kepala KPP dapat menunjuk petugas pada seksi PPh, seksi PPN, dan Pajak Tidak Langsung Lainnya, serta seksi lainnya di KPP untuk diperbantukan pada seksi PDI dan atau Kantor Penyuluhan Pajak.

3. Khusus untuk pelaksanaan kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak dalam tahun 2001, dilakukan oleh Tim atau Satuan Tugas yang dikoordinir oleh Kepala KPP dengan pengarahan dan pengawasan oleh Kepala Kantor Wilayah (Kakanwil) Direktorat Jenderal Pajak.

Adapun petugas pelaksana yang melaksanakan kegiatan ekstensifikasi Wajib Pajak adalah petugas yang memenuhi kualifikasi sebagai pelaksana kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak, meliputi:

1. Petugas yang ditunjuk oleh kepala Kantor Pelayanan Pajak (KPP). 2. Petugas Kantor Penyuluhan Pajak yang ditunjuk oleh Kepala KPP. 3. Petugas lain yang ditunjuk oleh Kakanwil Direktorat Jenderal Pajak.

II.4.4 Data Sebagai Dasar Ekstensifikasi

Sebelum melaksanakan ekstensifikasi Wajib Pajak, mengumpulkan data Wajib Pajak merupakan salah satu hal penting yang harus dilakukan oleh Seksi Ekstensifikasi Perpajakan. Data-data yang dapat digunakan dalam pelaksanakan kegiatan ekstensifikasi Wajib Pajak menurut SE-06/PJ.9/2001, antara lain:

1. Pelanggan listrik untuk rumah tinggal dengan daya 6.600 watt atau lebih.

2. Pelanggan Telkom dengan pembayaran pulsa rata-rata perbulan Rp300.000,00 (tiga ratus ribu rupiah) atau lebih.

3. Pemilik mobil dengan nilai Rp200.000.000 (dua ratus juta rupiah) atau lebih, atau pemilik motor dengan nilai Rp100.000.000 (seratus juta rupiah) atau lebih. 4. Pemegang Paspor Indonesia, kecuali pemegang paspor Haji dan pemegang

paspor Tenaga Kerja Indonesia (tidak termasuk awak pesawat terbang atau kapal laut).

5. Tenaga Kerja Asing (expatriate) yang bertempat tinggal atau berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan.

6. Karyawan lokal kedutaan besar asing atau organisasi internasional.

7. Pemilik tanah dan atau bangunan dengan NJOP Rp1.000.000.000 atau lebih berdasarkan data kartu jalan atau peta blok atau DHR atau data SPOP.

8. Data orang pribadi atau badan selaku penjual atau pembeli tanah dan atau bangunan dari laporan Pejabat Pembuat Akta Tanah (PPAT) atau informasi dari Notaris dengan nilai Rp60.000.000,00 (enam puluh juta rupiah) atau lebih. 9. Pemilik telepon selular pasca bayar.

11.Pemegang polis atau premi asuransi. 12.Pemegang kartu keanggotaan Golf. 13.Artis.

14.Pemilik atau penyewa ruang apartemen atau kondominium.

15.Pemilik kapal pesiar atau “yacht”, “speed boad”, dan pesawat terbang. 16.Pemilik saham yang diperdagangkan di pasar bursa.

17.Pemilik rumah sewa dan kost.

18.Pemegang saham, komisaris, direktur dan penerima deviden.

19.Pemilik atau penyewa atau pengguna dan pengelola ruangan pada sentra perdagangan atau perbelanjaan atau pertokoan atau perkantoran atau mal atau plaza atau kawasan industri atau sentra ekonomi lainnya.

20.Subjek pajak yang berdasarkan data pada lampiran SPT telah memenuhi syarat sebagai Wajib Pajak, tetapi belum mempunyai NPWP.

21.Data yang ditemukan pada pelaksanaan kegiatan Pemeriksaan Sederhana Lapangan (PSL).

Dengan pemanfaatan data-data yang telah disebutkan di atas, diharapkan dapat menjaring Wajib Pajak sebanyak-banyaknya. Karena dari data tersebut dapat diketahui mana Wajib Pajak yang memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP) tetapi belum memiliki NPWP.

II.4.5 Persiapan dan Pelaksanaan Kegiatan Ekstensifikasi Pajak

Agar pelaksanaan kegiatan ekstensifikasi Wajib Pajak dapat dilakukan sesuai dengan tujuan yang diharapkan, pelaksanaan ekstensifikasi Wajib Pajak dipersiapkan dan direncanakan dengan beberapa ketentuan sebagai berikut (Wijaya, 2009):

1. Melakukan identifikasi terhadap data yang diperoleh dan mencocokannya dengan data Master File Lokal (MFL) melalui program Sistem Informasi Direktorat Jenderal Pajak (SIDJP);

2. Membuat daftar nominatif Wajib Pajak yang belum mempunyai NPWP dan atau Surat Pengukuhan Pengusaha Kena Pajak sesuai dengan data yang dimiliki; 3. Mempersiapkan sarana dan prasarana administratif yang diperlukan;

4. Melaksanakan koordinasi dengan instansi di luar Direktorat Jenderal Pajak yang terkait dalam pelaksanaan kegiatan ekstensifikasi Wajib Pajak;

5. Membuat dan mengirimkan pemberitahuan kepada Wajib Pajak yang terdapat dalam daftar nominatif.

Sesuai dengan tujuan kegiatan ekstensifiasi Wajib Pajak, prioritas utama kegiatan ekstensifikasi Wajib Pajak ditujukan untuk menambah jumlah Wajib Pajak dan Pengusaha Kena Pajak. Atas pemberitahuan yang dikirm kepada Wajib Pajak terdapat beberapa kemungkinan:

1. Wajib Pajak menanggapai dan bersedia untuk mendaftarkan diri dan diberikan NPWP dan dikukuhkan sebagai PKP dengan mengisi formulir pendaftaran. Terhadap Wajib Pajak tersebut dilakukan proses sesuai ketentuan yang berlaku; 2. Wajib Pajak tidak menanggapi pemberitahuan, walaupun pemeberitahuan telah

Pengolahan Data dan Informasi, yakni data Wajib Pajak tersebut diteruskan ke seksi Pelayanan untuk dilakukan proses pemberian NPWP dan pengukuhan sebagai PKP secara jabatan sesuai dengan tata cara yang sudah ditentukan; 3. Wajib Pajak menanggapi pemberitahuan dengan menyatakan bahwa yang

bersangkutan tidak wajib memiliki NPWP atau belum perlu dikukuhkan sebagai PKP. Terhadap Wajib Pajak tersebut akan dilakukan Pemeriksaan Sederhana Lapangan;

4. Wajib Pajak menanggapi pemberitahuan dengan menyatakan bahwa yang bersangkutan sudah memiliki NPWP atau telah dikukuhkan sebagai PKP. Terhadap Wajib Pajak tersebut, dilakukan pencocokan dengan data Master File Lokal;

5. Wajib Pajak menanggapi pemberitahuan dengan menyatakan bahwa yang bersangkutan sudah memiliki NPWP atau telah dikukuhkan sebagai PKP di KPP lain. Terhadap Wajib Pajak tersebut, dilakukan pencocokan dengan data Master File Lokal;

6. Wajib Pajak tidak menanggapi oleh karena pemberitahuan kembali dari Kantor Pos. Terhadap Wajib Pajak tersebut, akan dilakukan Pemeriksaan Sederhana Lapangan.

II.4.6 Pelaksanaan Ekstensifikasi Wajib Pajak Orang Pribadi

Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor SE-24/PJ/2007 tentang Penjelasan Pelaksanaan Ekstensifikasi Wajib Pajak Orang Pribadi, menjelaskan bahwa:

1. Apabila semua tahapan pekerjaan telah dilaksanakan sesuai prosedur operasional standar sebagaimana diatur dalam Peraturan Direktorat Jenderal Pajak Nomor PER-16/PJ./2007, Peraturan Direktur Jenderal Pajak Nomor PER-175/PJ./2006 dan Surat Edaran Direktur Jenderal Pajak Nomor : SE-13/PJ./2007 tanggal 3 April 2007, namun copy KTP atau nomor KTP belum diperoleh, maka proses penerbitan NPWP tetap dilakukan tanpa menunggu tersedianya copy KTP atau nomor KTP dimaksud.

2. Dalam proses penerbitan NPWP sebagaimana dimaksud pada angka 1:

a. Petugas pendata diminta untuk mengisi alamat Wajib Pajak dalam LPDOP. b. Pemberi Kerja/Bendaharawan Pemerintah diminta mengisi alamat Wajib

Pajak dalam Daftar Nominatif.

Secara lengkap sesuai dengan informasi nama kelurahan/desa.

3. Apabila dari hasil pendataan ditemukan ada Wajib Pajak yang telah ber-NPWP domisili tetapi belum mempunyai ber-NPWP cabang atas usaha/ gerai, maka diterbitkan NPWP cabang.

4. Dalam hal Pemberi Kerja/Bendaharawan Pemerintah tidak berkenan mengisi aplikasi e-NPWP, agar diupayakan mendapatkan data dalam bentuk softcopy dengan format Ms. Excell. Apabila Pemberi Kerja/Bendaharawan Pemerintah hanya memberikan data dalam bentuk

hardcopy, maka menjadi kewajiban KPP untuk melakukan perekaman

sehingga penerbitan NPWP dapat dilakukan segera.

II.5 Penelitian Terdahulu

Penelitian-penelitian yang dilakukan mengenai ekstensifikasi Wajib Pajak, antara lain dilakukan oleh:

1. Mirza Maulida (2011) dengan Judul “Evaluasi Atas Pelaksanaan Ekstensifikasi

Wajib Pajak dan Intensifikasi Pajak Serta Kontribusinya Dalam Meningkatkan Penerimaan Pajak Penghasilan Orang Pribadi Pada KPP Pratama Jakarta Tanah Abang Dua”.

Peneliti melakukan penelitian untuk mengevaluasi pelaksanaan ekstensifikasi dan intensifikasi pajak, mengevaluasi hambatan-hambatan yang terjadi selama pelaksanaan ekstensifikasi, dan mengevaluasi seberapa besar kontribusi dari program ekstensifikasi Wajib Pajak dan Intensifikasi Pajak terhadap penerimaan PPh Orang Pribadi pada KPP Pratama Jakarta Tanah Abang Dua tahun 2008-2010.

Simpulan dari hasil penelitian ini adalah kegiatan ekstensifikasi yang dilakukan oleh KPP Pratama Jakarta Tanah Abang Dua menunjukkan hasil yang belum optimal terutama dalam peningkatan jumlah Penerimaan Pajak Penghasilan Orang Pribadi. Meskipun menunjukkan angka yang kurang maksimal, akan tetapi KPP Pratama Jakarta Tanah Abang Dua telah melaksanakan ekstensifkasi Wajib Pajak dan Intensifikasi Pajak dengan baik.

Saran yang disampaikan oleh peneliti adalah upaya ekstensifikasi dan intensifikasi harus terus dikembangkan terutama dalam melakukan kerjasama dengan instansi terkait, baik intern DJP maupun ekstern DJP, fiskus harus memverifikasi Wajib Pajak baru yang memiliki NPWP, untuk mendapatka data dari

instansi pihak KPP hendaknya melakukan pendekatan langsung dan berkesinambungan dengan para pejabat yang berwenang dalam instansi tersebut, meningkatkan kegiatan penyuluhan, meningkatkan kualitas pelayanan, dan KPP harus lebih konsisten dalam penegakkan hukum.

2. Rina Nurseto (2008) dengan Judul “Evaluasi Atas Pelaksanaan Ekstensifikasi

Wajib Pajak Serta Kontribusinya Terhadap Penerimaan Pajak Penghasilan Orang Pribadi Pada KPP Pratama Jakarta Tanah Abang Dua”

Peneliti melakukan penelitian untuk mengevaluasi pelaksanaan ekstensifikasi, mengetahui seberapa besar kontribusi dari program ekstensifikasi terhadap penerimaan PPh Orang Pribadi tahun 2006-2007.

Simpulan dari hasil penelitian ini adalah kegiatan ekstensifikasi yang dilakukan oleh KPP Pratama Jakarta Tanah Abang Dua telah dilaksanakan dengan baik dan terencana sesuai dengan prosedur yang diatur dalam masing-masing peraturan. Kegiatan ekstensifikasi yang dilakukan menghasilkan penambahan jumlah Wajib Pajak yang melebihi target yang direncanakan, tetapi kontribusi terhadap penerimaan PPh Orang Pribadi jumlahnya masih kecil.

Saran yang disampaikan peneliti adalah upaya ekstensifikasi harus terus dikembangkan, untuk mendapatkan data hendaknya pihak KPP melakukan pendekatan langsung dengan pejabat berwenang dalam instansi/perusahaan, KPP hendaknya meningkatkan penyuluhan tentang cara pendaftaran Wajib Pajak dan pengisian SPT, meningkatkan kualitas pelayanan kepada Wajib Pajak dalam