55

ANALISIS SISTEM BERJALAN

3.1 Gambaran Umum Perusahaan

Pada bab ini akan dibahas tentang riwayat perusahaan, struktur organisasi, pembagian tugas , tanggung jawab dan wewenang dari masing-masing bagian yang ada di dalam perusahaan.

3.1.1 Riwayat Perusahaan

PT. Intercipta Kimia Pratama dibangun pada tanggal 13 Juli 1993 dengan kerangka kerja dari Hukum Investasi Modal Asing No. 1/1967 seperti yang tercantum dalam Peraturan Pemerintah No. 11/1970 berdasarkan notarial No. 90 yang dibuat oleh Benny Kristanto, SH. Pemerintahan menyetujui pembentukan peraturan tersebut yang terdapat dalam ketetapan kebijaksanaan No. C213406 HT.01.10 tahun 93 yang dibuat pada 9 Desember 1993. Perusahaan melakukan pengabungan usaha dengan Sinar Mas Group dan perusahaan Danche Co, yang merupakan perusahaan asing dari Taiwan. PT. Intercipta Kimia Pratama telah diakui memiliki sertifikat ISO yaitu ISO 9001.

PT. Intercipta Kimia Pratama berlokasi di Plaza BII Tower 3 suite 903 Jl. M.H. Thamrin No 51 Jakarta 10350 dengan NPWP 01.070.733.9.401.001. Dan pabriknya berlokasi di Jl. Raya Serang km 75,5 Pabuaran Kragilan, Serang 42184 - Banten.

PT. Intercipta Kimia Pratama memproduksi yaitu:

a. Hi Gum (Cationic Rosin Emulsion)

Cationic Rosin Emulsion merupakan jenis terbaru untuk sistem asam dalam

pembuatan kertas. PT. Intercipta Kimia Pratama merupakan produsen rosin

emulsion yang terkemuka di Indonesia. Cationic Rosin Emulsion ini dapat

dijalankan pada mesin kertas mendekati PH netral dan akan menghasilkan kertas dengan kualitas yang lebih baik dibandingkan dengan Fortofied Rosin

( teknologi generasi pertama untuk Fortofied Rosin). Sekarang ini, PT.

Intercipta Kimia Pratama merupakan pimpinan pasar di Indonesia dengan penguasaan pasar 74 %. Penjualan diharapkan menjadi suatu pertumbuhan penting dengan menggantikan rosin soap atau fortified rosin market.

Pemasaran perusahaan berusaha untuk melakukan perluasan penjualan ke luar negeri sehingga meningkatkan penjualan perusahaan.

b. Raisafob (AKD-Dispersion)

AKD-Dispersion diproduksi di bawah ijin dan teknologi Raisio.

AKD-Dispersion digunakan untuk proses sistem alkaline dengan operasi PH

tingkat tinggi. Perubahan kimia ini akan mengubah pola penetrasi dari cair menjadi struktur internal kertas. PT. Intercipta Kimia Pratama sudah mulai mengembangkan AKD-Dispersion di akhir tahun 1997, dan telah mempunyai

12 % dari penguasaan pasar pada tahun 1999. Dengan meningkatnya permintaan kertas untuk berbagai keperluan kantor, tujuan PT. Intercipta Kimia Pratama berkembang untuk meningkatkan penguasaan pasarnya menjadi 20 % di tahun 2000. PT. Intercipta percaya bahwa pasar

AKD-Dispersion di Indonesia akan tumbuh dengan cepat, dan tim pemasaran

perusahaan akan secara agresif mempromosikan dan mengembangkan konsumen baru untuk produk ini dalam waktu dekat.

Tahun 1998, Raisio Chemical Oy, yang merupakan group perusahaan Raisio memperoleh enam puluh persen saham dan kepemilikan dari keseluruhan perusahaan. Raisio Chemicals Oy merupakan bagian dari Raisio yang terletak di barat daya Finlandia. Raisio Chemicals Oy mengembangkan proses manufaktur dan pasar kimianya untuk industri kertas. Perusahaan induk yaitu Raisio Group plc, sudah terdaftar dalam pasar saham Helsinki.

Pada Tahun 2004, Ciba Speciality Chemicals membeli Raisio Chemicals. Sehingga kepemilikan perusahaan berpindah ke Ciba Speciality Chemicals Oy. Perusahaan induk yaitu Ciba Speciality Chemicals juga terdaftar dalam pasar saham di Swiss dan New York.

PT. Purinusa Ekapersada yang merupakan group perusahaan Sinar Mas, mempunyai empat puluh persen dari saham perusahaan. Purinisa dimiliki oleh Asia Pulp and Paper Co. Ltd. (“APP”). APP merupakan group perusahaan Sinar Mas yang bergerak pada sektor bubur kertas dan kertas.

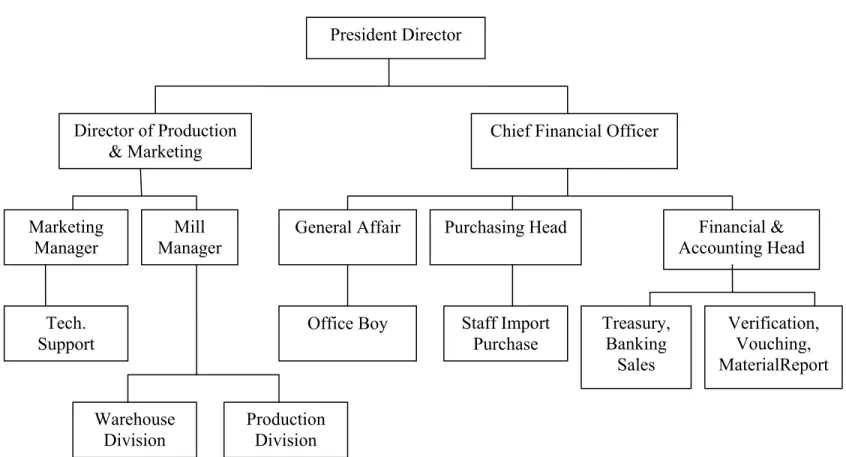

3.1.2 Struktur Organisasi Perusahaan

Struktur organisasi perusahaan adalah suatu bagan yang menggambarkan susunan hirarkis pembagian tugas-tugas, tanggung jawab serta wewenang. Struktur organisasi dimaksudkan agar tercipta dan terjalin kerjasama antara pimpinan dan staffnya serta harus memungkinkan adanya koordinasi usaha yang

baik antara semua fungsi untuk mengambil tindakan dalam pencapaian tujuan perusahaan.

Dalam struktur organisasi terdapat pembagian wewenang dan tanggung jawab yang jelas, sehingga karyawan dapat mengetahui kedudukan dan tanggung jawabnya. Bentuk organisasi dari PT. Intercipta Kimia Pratama adalah sebagai berikut:

Gambar 3.1 Struktur Organisasi (Sumber : PT. Intercipta Kimia Pratama)

President Director Director of Production & Marketing Office Boy Financial & Accounting Head Purchasing Head General Affair Tech. Support Mill Manager Marketing Manager

Chief Financial Officer

Staff Import Purchase Treasury, Banking Sales Verification, Vouching, MaterialReport Warehouse Division Production Division

3.1.3 Tanggung Jawab dan Wewenang Uraian wewenang dan tanggung jawab:

1. President Director

a. Merupakan pimpinan yang bertugas mengawasi kegiatan perusahaan secara keseluruhan.

b. Menetapkan berbagai kebijaksanaan perusahaan.

c. Merencanakan tujuan perusahaan, baik jangka pendek maupun jangka panjang.

d. Menerima dan menganalisa laporan dari setiap manajer departemen. e. Berwewenang penuh dalam pengambilan keputusan

2. Director of Production & Marketing

a. Mengawasi dan mengatur seluruh kegiatan operasional.

b. Bertanggung jawab kepada Presiden Direktur atas semua hasil kerja bagiannya.

c. Berwewenang untuk pengambilan keputusan di bagiannya.

3. Marketing Manager

a. Merencanakan strategi pemasaran.

b. Melakukan penjualan produk perusahaan.

c. Mengkoordinasi dan mengawasi pelaksanaan pemasaran. d. Seluruh tugasnya dipertanggung jawabkan pada Direktur.

4. Mill Manager

a. Mengawasi dan bertanggung jawab atas semua aspek pengadaan dan operasi pabrik.

c. Bertanggung jawab atas semua kegiatan perencanaan dan pelaksanaan di pabrik.

d. Bertanggung jawab kepada Direktur atas semua hasil kerja bagiannya.

5. Warehouse Division

a. Mengawasi dan mengontrol persediaan barang b. Mengatur penerimaan dan pengeluaran barang

c. Mempertanggung jawabkan hasil pekerjaannya pada Mill Manager.

Bagian Warehouse dipimpin oleh seorang manager gudang yang membawahi

tiga bagian yaitu: i. Bagian Sparepart

a. Menentukan persediaan minimum peralatan yang dibutuhkan untuk proses produksi.

b. Mengelola data persediaan peralatan yang dibutuhkan untuk produksi. ii. Bagian Bahan Baku

a. Mengusulkan permintaan barang pada saat persediaan mencapai batas minimum

b. Melaksanakan penyimpanan barang secara sistematis dan aman c. Mencatat penerimaan dan pengeluaran barang

iii. Bagian Barang Jadi

a. Melaksanakan penyimpanan barang jadi

6. Production Division

a. Melakukan pengolahan bahan baku.

b. Mengatur pencampuran formula kimia untuk produksi sesuai standar yang ditetapkan.

c. Mempertanggung jawabkan data produksi kepada Mill Manager.

7. Chief Financial Officer

a. Bertanggung jawab kepada President Direktur atas semua hasil kerja bagiannya.

b. Berwewenang untuk pengambilan keputusan di bagiannya

8. General Affair

a. Mengawasi kegiatan-kegiatan yang menyangkut pelayanan terhadap karyawan.

b. Menangani mengenai pemberian gaji, tunjangan, bonus, dan pemutusan hubungan kerja.

c. Mengatur pelaksanaan keamanan dan menjamin ketenangan dan keamanan kerja.

9. Purchasing Head

a. Membeli barang-barang kebutuhan produksi dan alat tulis kantor b. Mencari dan mendata nama-nama pemasok baru

c. Mengatur pembelian dan bernegosiasi dengan pemasok baru.

d. Bertanggung jawab untuk mengendalikan semua operasi pembelian, baik untuk pembelian persediaan maupun pembelian yang lain guna mendukung kelancaran operasi perusahaan secara keseluruhan.

e. Membuat laporan yang berkaitan dengan bagiannya.

f. Bertanggung jawab kepada Direktur atas semua hasil kerjanya.

10. Financial & Accounting Head

a. Mengawasi penerimaan dan pengeluaran kas. b. Mengatur pembayaran kepada pemasok.

c. Mencatat dan melaporkan atas segala transaksi keuangan yang terjadi di perusahaan.

d. Menyediakan laporan yang tepat waktu dan akurat. e. Membuat laporan bulanan, termasuk rugi laba dan neraca. f. Menyimpan dokumen-dokumen transaksi

g. Seluruh hasil kegiatan dipertanggung jawabkan pada Direktur.

3.2 Sistem yang sedang berjalan

3.2.1Prosedur Pembelian dan Persediaan yang sedang berjalan

PT. Intercipta Kimia Pratama mempunyai 2 kantor yang berada di Jl. M.H. Thamrin (disebut Headquarter), dan di Serang (disebut Mill). PT.

Intercipta Kimia Pratama mempunyai beberapa divisi, di mana setiap pemohon dari divisi tersebut harus mengisi NP3B (Nota Permohonan Pembelian dan Penerimaan Barang) apabila ingin memesan barang yang dibutuhkan.

NP3B terdiri dari 5 rangkap di mana:

Lembar1&2(Putih&Biru) : PemohonÆWarehouseÆPurchasingÆWarehouse

ÆAccounting

Lembar 4 (Merah) : PemohonÆWarehouseÆPurchasingÆWarehouse

ÆPemohon

Lembar 5 (Kuning) : PemohonÆ Warehouse Æ Purchasing

NP3B yang telah diisi oleh pemohon akan dicek kembali oleh divisinya sendiri, pertama dicek dan ditandatangani oleh operator, koordinator dan yang terakhir adalah Manager Divisi tersebut. Bila sudah disetujui maka NP3B akan diserahkan kepada bagian warehouse untuk dicek jumlah stoknya, di mana NP3B

tersebut harus ditandatangani oleh koordinator dan Warehouse Manager. Jika

barang yang dipesan tidak ada atau barang telah mencapai batas minimum di

warehouse, maka NP3B akan diserahkan kepada manajer pabrik untuk disetujui

dan ditandatangani.

NP3B yang telah disetujui manajer pabrik akan dikirimkan kepada bagian

purchasing, di mana bagian purchasing yang akan menentukan dan mencari

supplier untuk barang yang dipesan. Bagian purchasing yang mencatat nomor

pembelian. Setelah dilakukan kuota dan menemukan supplier yang sesuai maka

akan ditandatangani dan disetujui oleh Direktur PT. Intercipta Kimia Pratama. Setelah NP3B disetujui maka bagian purchasing akan membuat PO

(Purchase Order) atas barang yang diminta dan mengirimkan PO tersebut

kepada supplier.

PO terdiri dari 3 rangkap di mana: Lembar 1 (Putih) : Untuk Supplier

Lembar 2 (Hijau) : Untuk Purchasing

Biasanya PO dikirim ke supplier dengan menggunakan mesin fax. PO

yang telah ditandatangani dan dicap oleh supplier dikirimkan kembali ke

perusahaan sebagai tanda persetujuan pemesanan barang. Bagian purchasing

juga akan mengirimkan NP3B rangkap1,2,3&4 ke bagian warehouse. Kemudian

NP3B rangkap 4 akan diserahkan ke pemohon.

Pada saat supplier mengirimkan barang yang dipesan ke bagian

warehouse beserta dengan SJ (Surat Jalan) 2 rangkap. Maka bagian warehouse

melakukan pengecekan barang mengenai jenis, jumlah dan mutu barang yang diterima berdasarkan NP3B rangkap 3 dan Surat Jalan. Setelah semuanya sesuai maka bagian warehouse menandatangani 2 rangkap Surat Jalan:

Lembar 1 : Untuk Accounting

Lembar 2 : Untuk Supplier

Bagian warehouse kemudian akan membuat Nota Penerimaan Barang

sebanyak 4 rangkap setelah barang yang sesuai diterima, yaitu: Lembar 1 & 2 (Putih & Biru) : Untuk Accounting

Lembar 3 (Merah) : Untuk Warehouse

Lembar 4 (Hijau) : Untuk Pemohon

Yang kemudian ditandatangani oleh bagian pemeriksa. Dan nota tersebut akan ditandatangani oleh operator, koordinator, manajer produksi (warehouse).

Setelah bagian accounting menerima Nota Penerimaan Barang rangkap 1

& 2 , NP3B rangkap 1 & 2 dan Surat Jalan dari bagian warehouse, maka bagian

accounting akan mencatatnya dalam jurnal (membuat voucher penerimaan

Dan jika pemohon ingin mengambil barang yang dipesan, pemohon harus membawa NP3B dan Nota Penerimaan Barang sebagai bukti. Setelah itu bagian

warehouse akan membuat Nota Pengambilan Barang yang terdiri dari rangkap 3,

yaitu:

Lembar 1 (Putih) : Untuk Accounting

Lembar 2 (Merah) : Untuk Warehouse

Lembar 3 (Hijau) : Untuk Pemohon

Nota Pengambilan Barang akan ditandatangani oleh bagian warehouse

yaitu penyerah barang, pengontrol barang, manajer bagian warehouse. Kemudian

setelah barang diterima oleh bagian pemohon maka nota tersebut akan ditandatangani oleh penerima, pengontrol barang dan manager bagian pemohon.

Bagian accounting akan melakukan pembayaran kepada supplier setelah

menerima invoice dan PO dari supplier. Pembayaran dilakukan melalui transfer

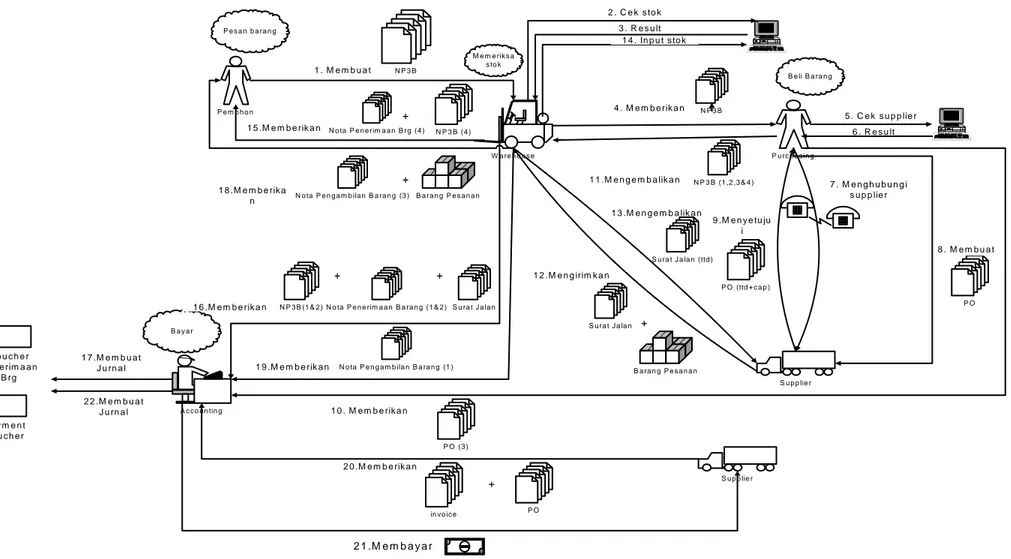

3.2.2 Rich Picture

Gambar 3.2 Rich Picture Sistem Berjalan

W a re h o u s e P e m o h o n N P 3 B P u rc h a s in g P O S u p p lie r A c c o u n tin g B a ra n g P e s a n a n S u ra t J a la n M e m e rik s a s to k P e s a n b a ra n g B e li B a ra n g P O (ttd + c a p ) + S u ra t J a la n (ttd ) N o ta P e n e rim a a n B rg (4 ) N o ta P e n e rim a a n B a ra n g (1 & 2 ) B a y a r S u p p lie r in v o ic e P O + $ $ B u k ti T ra n s fe r N P 3 B (1 & 2 ) + N P 3 B (4 ) + N o ta P e n g a m b ila n B a ra n g (1 ) N o ta P e n g a m b ila n B a ra n g (3 ) B a ra n g P e s a n a n + N P 3 B 1 . M e m b u a t 2 . C e k s to k 4 . M e m b e rik a n 1 5 .M e m b e rik a n 1 8 .M e m b e rik a n 3 . R e s u lt 1 4 . In p u t s to k N P 3 B (1 ,2 ,3 & 4 ) 1 1 .M e n g e m b a lik a n 5 . C e k s u p p lie r 6 . R e s u lt 8 . M e m b u a t 9 .M e n y e tu ju i 1 2 .M e n g irim k a n + S u ra t J a la n 1 6 .M e m b e rik a n 1 9 .M e m b e rik a n 1 0 . M e m b e rik a n P O (3 ) 2 0 .M e m b e rik a n P a y m e n t V o u c h e r V o u c h e r P e n e rim a a n B rg 1 7 .M e m b u a t J u rn a l 2 2 .M e m b u a t J u rn a l 7 . M e n g h u b u n g i s u p p lie r 1 3 .M e n g e m b a lik a n 2 1 .M e m b a y a r

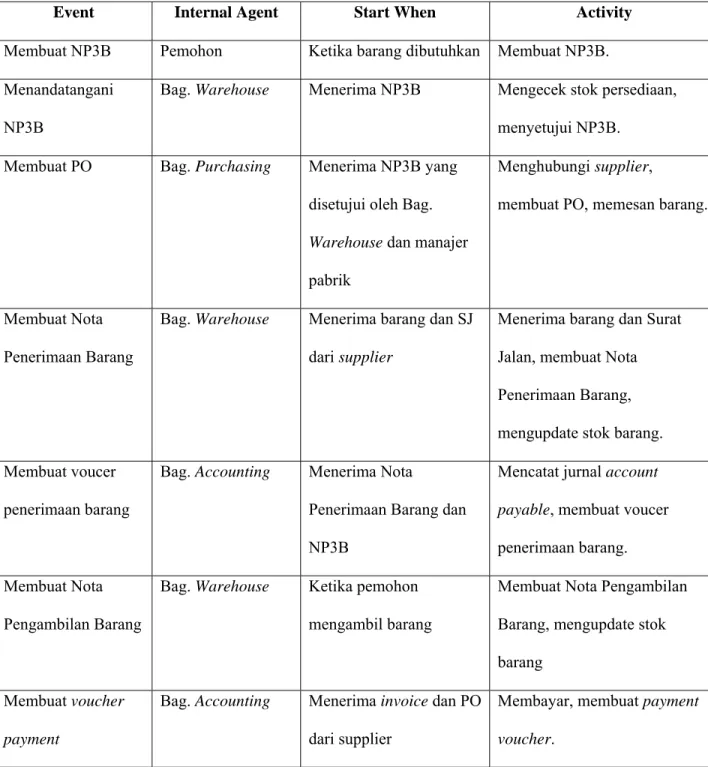

3.2.3 Identifikasi Event

Event Table PT. Intercipta Kimia Pratama Sistem Pembelian dan Persediaan

Event Internal Agent Start When Activity

Membuat NP3B Pemohon Ketika barang dibutuhkan Membuat NP3B. Menandatangani

NP3B

Bag. Warehouse Menerima NP3B Mengecek stok persediaan, menyetujui NP3B.

Membuat PO Bag. Purchasing Menerima NP3B yang disetujui oleh Bag.

Warehouse dan manajer pabrik

Menghubungi supplier,

membuat PO, memesan barang.

Membuat Nota Penerimaan Barang

Bag. Warehouse Menerima barang dan SJ dari supplier

Menerima barang dan Surat Jalan, membuat Nota Penerimaan Barang, mengupdate stok barang. Membuat voucer

penerimaan barang

Bag. Accounting Menerima Nota Penerimaan Barang dan NP3B

Mencatat jurnal account payable, membuat voucer penerimaan barang. Membuat Nota

Pengambilan Barang

Bag. Warehouse Ketika pemohon mengambil barang

Membuat Nota Pengambilan Barang, mengupdate stok barang

Membuat voucher payment

Bag. Accounting Menerima invoice dan PO dari supplier

Membayar, membuat payment voucher.

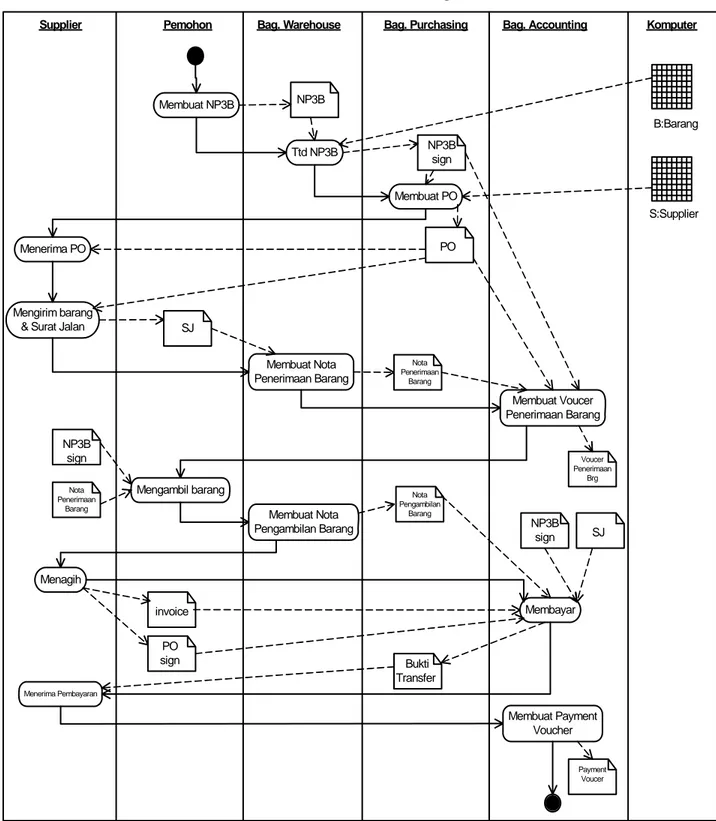

3.2.4 Overview Activity Diagram

Gambar 3.3 Overview Activity Diagram Sistem Berjalan Overview Activity Diagram

Supplier Pemohon

Membuat NP3B

Ttd NP3B

Menerima PO

Mengirim barang & Surat Jalan

PO

B:Barang

S:Supplier

Membayar

Prosedur Pembelian dan Persediaan Barang

NP3B

Bag. Warehouse Bag. Purchasing Bag. Accounting Komputer

NP3B sign Membuat PO SJ Membuat Nota Penerimaan Barang Nota Penerimaan Barang Membuat Voucer Penerimaan Barang Voucer Penerimaan Brg Membuat Nota Pengambilan Barang

Mengambil barang Nota

Pengambilan Barang Nota Penerimaan Barang NP3B sign Menagih PO sign invoice Bukti Transfer Menerima Pembayaran Membuat Payment Voucher Payment Voucer SJ NP3B sign

3.2.5 Workflow Table

Workflow Table

Sistem Pembelian dan Persediaan

Actor Activity

Pemohon

Membuat NP3B

1. Membuat NP3B 5 rangkap jika barang diperlukan

2. Mengirim NP3B 5 rangkap yang telah ditandatangani oleh pemohon ke Bag. Warehouse

Bag. Warehouse Manajer Pabrik Menandatangani NP3B 3. Menerima NP3B 5 rangkap 4. Mengecek stok 5. Menandatangani NP3B 5 rangkap

6. Memberikan NP3B 5 rangkap kepada manajer pabrik jika barang habis tidak tersedia

7. Menerima NP3B 5 rangkap 8. Menandatangani NP3B 5 rangkap

9. Mengirimkan NP3B 5 rangkap yang telah ditandatangani ke

Bag.Purchasing

Bag. Purchasing

CFO

Membuat PO

10. Menerima NP3B 5 rangkap

11. Melakukan kuota pada beberapa supplier

12. Menyerahkan NP3B 5 rangkap kepada CFO 13. Menerima NP3B 5 rangkap

Bag. Purchasing

Supplier

Bag. Purchasing

14. Menandatangani NP3B 5 rangkap

15. Mengembalikan NP3B 5 rangkap ke Bag. Purchasing

16. Menerima NP3B 5 rangkap 17. Membuat PO 3 rangkap

18. Mengirimkan PO kepada supplier

19. Menerima PO

20. Menandatangani dan mencap PO 21. Mengirim PO ke Bag. Purchasing

22. Menerima PO sebagai persetujuan suppier

23. Mengirim PO rangkap 3 ke Bag. Accounting

24. Mengirim NP3B rangkap1,2,3&4 ke Bag. Warehouse

25. Mengarsipkan NP3B rangkap 5 dan PO rangkap 2

Supplier

Bag. Warehouse

Membuat Nota Penerimaan Barang

26. Membuat Invoice dan PO (signed) ke Bag. Accounting

27. Mengirim barang dan Surat Jalan 2 rangkap ke

Bag.Warehouse

28. Menerima barang dan Surat Jalan 29. Mengecek barang dengan SJ dan NP3B 30. Menandatangani Surat Jalan

31. Membuat Nota Penerimaan Barang 4 rangkap 32. Mengupdate stok barang

33. Mengirimkan Nota Penerimaan Barang rangkap 4 dan NP3B rangkap 4 ke Pemohon

34. Mengirimkan Nota Penerimaan Barang rangkap 1&2 , NP3B rangkap 1&2 dan SJ ke Bag. Accounting

35. Mengarsip Nota Penerimaan Barang rangkap 3 dan NP3B rangkap 3

Bag. Accounting

Membuat voucer penerimaan barang

36. Menerima PO rangkap 3 dari Bag. Purchasing

37. Menerima Nota Penerimaan Barang rangkap 1&2 , NP3B rangkap 1&2 dan SJ dari Bag. Warehouse

38. Mencatat jurnal account payable

39. Membuat voucer penerimaan barang

40. Mengarsip voucer penerimaan barang, Nota Penerimaan Barang rangkap 2, NP3B rangkap 2 dan PO rangkap3

Pemohon

Bag. Warehouse

Membuat Nota Pengambilan Barang

41. Menerima Nota Penerimaan Barang rangkap 4 dan NP3B rangkap 4

42. Menunjukkan Nota Penerimaan Barang rangkap 4 dan NP3B rangkap 4 kepada Bag. Warehouse

43. Membuat Nota Pengambilan Barang 3 rangkap

44. Menandatangani Nota Pengambilan Barang 3 rangkap

45. Memberikan barang dan Nota Pengambilan Barang rangkap 3 kepada Pemohon

46. Memberikan Nota Pengambilan Barang rangkap 1 kepada Bag. Accounting

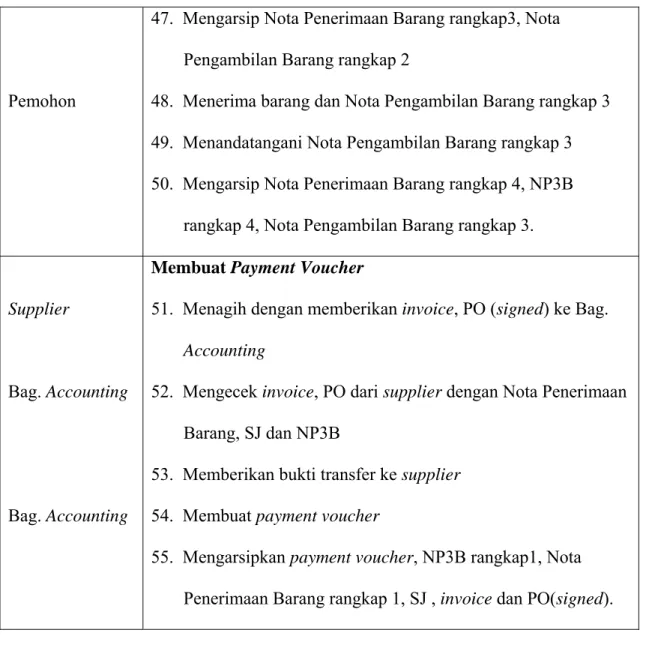

Pemohon

47. Mengarsip Nota Penerimaan Barang rangkap3, Nota Pengambilan Barang rangkap 2

48. Menerima barang dan Nota Pengambilan Barang rangkap 3 49. Menandatangani Nota Pengambilan Barang rangkap 3 50. Mengarsip Nota Penerimaan Barang rangkap 4, NP3B

rangkap 4, Nota Pengambilan Barang rangkap 3.

Supplier

Bag. Accounting

Bag. Accounting

Membuat Payment Voucher

51. Menagih dengan memberikan invoice, PO (signed) ke Bag. Accounting

52. Mengecek invoice, PO dari supplier dengan Nota Penerimaan

Barang, SJ dan NP3B

53. Memberikan bukti transfer ke supplier

54. Membuat payment voucher

55. Mengarsipkan payment voucher, NP3B rangkap1, Nota

Penerimaan Barang rangkap 1, SJ , invoice dan PO(signed).

3.3 Analisis Temuan Hasil Survei

Adapun masalah yang dihadapi oleh perusahaan PT. Intercipta Kimia Pratama adalah sebagai berikut:

1. Sistem informasi yang digunakan masih semi manual dalam pencatatan pembelian dan persediaan barang.

Kriteria : Sebaiknya dalam perusahaan memiliki sistem informasi yang terkomputerisasi sehingga memudahkan pencatatan pembelian dan persediaan barang.

Sebab : Karena pencatatan pembelian dan persediaan barang masih dilakukan semi manual sehingga membutuhkan waktu yang lama untuk memperoleh informasi yang tepat dan akurat.

Akibat : Memungkinkan kesalahan dalam pencatatan, membutuhkan waktu yang lama dalam melakukan pengecekan dan selain itu juga memperlambat proses transaksi pembelian.

Rekomendasi : Merancang sistem informasi akuntansi pembelian dan persediaan yang terkomputerisasi. Dengan pembuatan aplikasi akuntansi yang dapat mempermudah dan mempercepat perusahaan dalam melakukan proses transaksi sehingga perusahaan dapat memasukkan segala transaksi yang terjadi dan langsung memasukkannya kedalam database yang sudah tersedia pada

2. Belum terdapatnya link yang menghubungkan data-data antar bagian purchasing,

accounting dan warehouse.

Kriteria : Seharusnya perusahaan memiliki suatu aplikasi program yang saling terintegrasi agar dapat mempercepat dan lebih akurat dalam menghasilkan laporan manajerial.

Sebab : Penyebab lambatnya arus informasi karena belum terdapat link yang menghubungkan data-data antar bagian purchasing,

accounting dan warehouse.

Akibat : Menyebabkan lambatnya arus informasi yang dibutuhkan.

Rekomendasi : Membuat aplikasi program yang saling terhubung. Dengan terdapatnya link yang menghubungkan data-data antar bagian

maka dapat mempercepat arus informasi pada perusahaan dan memudahkan dalam pencarian data. Selain juga dirancang suatu kontrol untuk dapat melihat data-data tertentu sesuai dengan hak akses masing-masing bagian dengan membuat Form Login.

Sehingga terhindar dari pihak-pihak yang tidak berwenang dan juga meningkatkan sistem keamanan data perusahaan.

3. Adanya fungsi ganda pada bagian accounting, yaitu sebagai finance dan

accounting.

Kriteria : Seharusnya perusahaan terdapat pemisahan antara fungsi finance

dan accounting sehingga dapat mengurangi resiko terjadinya

Sebab : Perusahaan ingin meminimalisasikan tugas antara fungsi finance

dan accounting.

Akibat : Pembagian tugas yang rangkap akan menimbulkan resiko kerugian untuk perusahaan. Resiko kerugian misalnya terjadinya penyalahgunaan dana perusahaan oleh bagian accounting.

Rekomendasi : Melakukan pemisahan fungsi finance dan accounting. Mengkaji

ulang dan melakukan pemisahan fungsi, tugas dan wewenang dalam struktur organisasi dengan memisahkan bagian financial

dan accounting. Hal ini dimaksudkan agar selalu terjadi

pengecekan internal (internal check) dalam pelaksanaan suatu

transaksi, sehingga dapat mengurangi kemungkinan terjadinya kecurangan.

4. Arus dokumen yang tidak efisien karena melibatkan banyak pihak.

Kriteria : Seharusnya dalam melakukan pengecekan dan persetujuan suatu dokumen tidak melibatkan banyak pihak, cukup pihak-pihak yang terkait.

Sebab : Perusahaan ingin menjamin keakuratan data dengan melibatkan banyak pihak.

Akibat : Dengan banyaknya pihak untuk masing-masing bagian ketika akan melakukan pemesanan barang dan pengambilan barang maka akan memakan banyak waktu untuk melakukan pengecekan dan persetujuan pada dokumen-dokumen tersebut.

Rekomendasi : Mengurangi keterlibatan beberapa pihak. Dengan melibatkan hanya pihak-pihak yang penting dan terpercaya dalam melakukan pengecekan dan penandatanganan pada dokumen-dokumen maka akan mempercepat arus dokumen-dokumen dalam perusahaan.

5. Kontrol terhadap software program kurang karena data hanya diketahui

masing-masing bagian sehingga memungkinkan terjadinya kecurangan.

Kriteria : Seharusnya kontrol terhadap software program lebih

ditingkatkan dan data-data tersebut dapat dishare sesuai dengan

hak akses.

Sebab : Perusahaan masih belum memiliki kontrol terhadap aplikasi program.

Akibat : Dapat melakukan perubahan pada data transaksi-transaksi yang sudah dilakukan karena kurangnya pengendalian pada software

program perusahaan. Hal ini juga dapat mengakibatkan kemungkinan laporan-laporan yang diberikan ke direktur tidak terjamin keakuratan datanya.

Rekomendasi : Meningkatkan kontrol terhadap software program. Dengan

melakukan pembatasan di mana jika data tersebut tidak dapat diedit lagi jika sudah tersimpan. Sehingga dapat menghasilkan laporan-laporan yang terjamin.

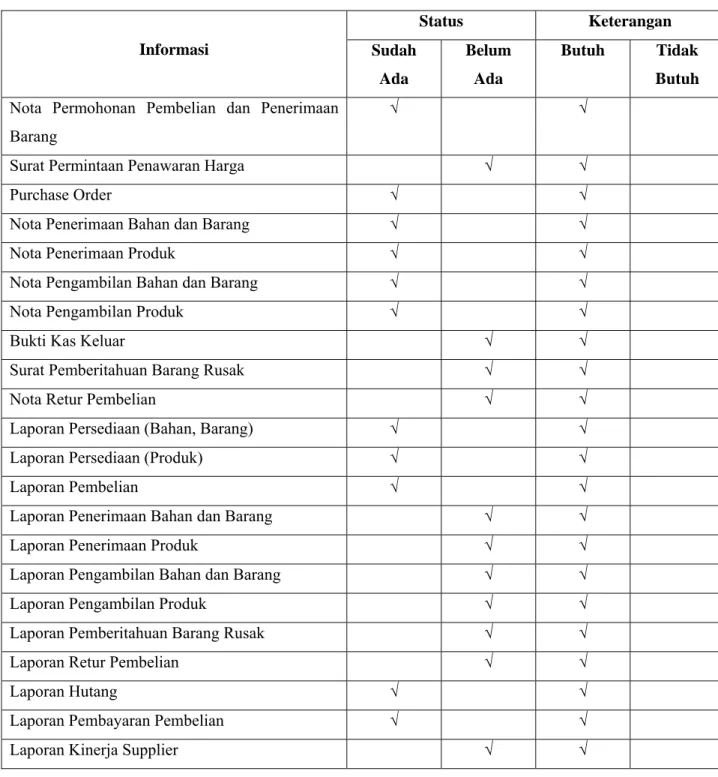

3.4 Analisis Kebutuhan Informasi A.Formulir yang digunakan :

1. Nota Permohonan Pembelian dan Penerimaan Barang

Nota Permohonan Pembelian dan Penerimaan Barang dibutuhkan untuk : - Dokumen sumber yang merupakan awal terjadinya suatu pesanan atas

barang dan bahan baku yang dibutuhkan oleh Pemohon.

Nota Permohonan Pembelian dan Penerimaan Barang dibutuhkan oleh Pemohon, Warehouse, Accounting, Purchasing.

2. Purchase Order

Purchase Order dibutuhkan untuk :

- Mencatat transaksi pembelian.

- Dokumen sumber pembuatan laporan pembelian.

Purchase Order dibutuhkan oleh Accounting, Finance, Purchasing.

3. Nota Penerimaan Bahan dan Barang

Nota Penerimaan Bahan dan Barang dibutuhkan untuk :

- Dokumen sumber pembuatan laporan penerimaan bahan baku, barang.

Nota Penerimaan Bahan dan Barang dibutuhkan oleh Warehouse dan

Accounting.

4. Nota Penerimaan Produk

Nota Penerimaan Produk dibutuhkan untuk :

- Dokumen sumber pembuatan laporan penerimaan produk. Nota Penerimaan Produk dibutuhkan oleh Warehouse.

5. Nota Pengambilan Bahan dan Barang

Nota Pengambilan Bahan dan Barang dibutuhkan untuk :

- Dokumen sumber pembuatan laporan pengeluaran bahan baku, barang.

Nota Pengambilan Bahan dan Barang diperlukan oleh Warehouse.

6. Nota Pengambilan Produk

Nota Pengambilan Produk dibutuhkan untuk :

- Dokumen sumber pembuatan laporan pengeluaran produk. Nota Pengambilan Produk diperlukan oleh Warehouse.

B. Formulir yang dibutuhkan :

1. Surat Permintaan Penawaran Harga

Surat Permintaan Penawaran Harga dibutuhkan untuk :

- Dokumen sumber yang merupakan sumber informasi mengenai permintaan dan penawaran harga barang kepada supplier.

Surat Permintaan Penawaran Harga diperlukan oleh Purchasing.

2. Bukti Kas Keluar

Bukti Kas Keluar dibutuhkan untuk :

- Dokumen sumber yang merupakan sumber informasi mengenai pengeluaran kas atas transaksi yang telah dilakukan.

3. Surat Pemberitahuan Barang Rusak

Surat Pemberitahuan Barang Rusak dibutuhkan untuk :

- Dokumen sumber yang merupakan sumber informasi mengenai barang, bahan, dan produk yang ditemukan rusak dalam warehouse.

Surat Pemberitahuan Barang Rusak diperlukan oleh Warehouse dan

Purchasing.

4. Nota Retur Pembelian

Nota Retur Pembelian dibutuhkan untuk:

- Dokumen sumber yang merupakan sumber informasi mengenai pengembalian barang kepada supplier.

Nota Retur Pembelian dibutuhkan oleh Warehouse, Accounting,

Purchasing.

C. Laporan-laporan yang digunakan pada PT. Intercipta Kimia Pratama: 1. Laporan Persediaan (Bahan, Barang)

Laporan Persediaan dibutuhkan untuk mengetahui :

- Mengetahui batas minimal persediaan untuk melakukan pembelian bahan baku dan barang.

- Memastikan persediaan bahan baku dan barang.

Laporan Persediaan dibutuhkan oleh President Director, Mill Manager,

2. Laporan Persediaan (Produk)

Laporan Persediaan Produk dibutuhkan untuk mengetahui : - Mengetahui jumlah produk yang diproduksi.

Laporan Persediaan Produk dibutuhkan oleh President Director, Mill

Manager, Director of Production & Marketing, Warehouse.

3. Laporan Pembelian

Laporan Pembelian dibutuhkan untuk mengetahui :

- Seberapa banyak transaksi pembelian yang dilakukan pada periode waktu tertentu.

Laporan Pembelian dibutuhkan oleh President Director, CFO,

Purchasing, Accounting.

4. Laporan Hutang

Laporan Hutang dibutuhkan untuk mengetahui:

- Seberapa besar hutang yang diakibatkan oleh pembelian barang dan bahan baku secara kredit.

Laporan hutang dibutuhkan oleh President Director, CFO, Finance,

Accounting.

5. Laporan Pembayaran Pembelian

Laporan Pembayaran Pembelian dibutuhkan oleh:

- Memberikan informasi mengenai pembayaran barang-barang yang sudah dibeli.

Laporan Pembayaran Pembelian dibutuhkan oleh President Director,

D. Laporan-laporan yang dibutuhkan untuk penyediaan informasi pada sistem pembelian dan persediaan adalah sebagai berikut:

1. Laporan Penerimaan Bahan dan Barang

Laporan Penerimaan Bahan dan Barang dibutuhkan untuk :

- Memberikan informasi mengenai barang yang telah diterima dari

supplier .

Laporan Penerimaan Bahan dan Barang dibutuhkan oleh President

Director, Mill Manager, Director of Production & Marketing,

Warehouse, Accounting.

2. Laporan Penerimaan Produk

Laporan Penerimaan Produk dibutuhkan untuk :

- Memberikan informasi mengenai produk yang telah diterima dari bagian produksi.

Laporan Penerimaan Produk dibutuhkan oleh President Director, Mill

Manager, Director of Production & Marketing, Warehouse.

3. Laporan Pengambilan Bahan dan Barang

Laporan Pengambilan Bahan dan Barang dibutuhkan untuk :

- Memberikan informasi mengenai barang yang telah dikeluarkan dari

warehouse.

Laporan Pengambilan Bahan dan Barang dibutuhkan oleh President

Director, Mill Manager, Director of Production & Marketing,

4. Laporan Pengambilan Produk

Laporan Pengambilan Produk dibutuhkan untuk :

- Memberikan informasi mengenai produk yang telah dikeluarkan. Laporan Pengambilan Bahan, Barang, Produk dibutuhkan oleh President

Director, Mill Manager, Director of Production & Marketing,

Warehouse.

5. Laporan Pemberitahuan Barang Rusak

Laporan Pemberitahuan Barang Rusak dibutuhkan untuk:

- Mengetahui jumlah barang yang rusak selama periode tertentu. - Mengetahui jumlah Penerimaan Barang dan Bahan yang rusak

Laporan Pemberitahuan Barang Rusak dibutuhkan oleh President

Director, Mill Manager, Director of Production & Marketing,

Warehouse.

6. Laporan Retur Pembelian

Laporan Retur Pembelian dibutuhkan untuk:

- Mengetahui jumlah barang yang dikembalikan/ jumlah barang rusak selama periode tertentu.

Laporan Retur Pembelian dibutuhkan oleh President Director, CFO, Purchasing, Accounting

7. Laporan Kinerja Supplier

Laporan Kinerja Supplier, dibutuhkan untuk :

- Mengetahui Supplier mana yang lebih baik dan dapat bekerja sama dengan baik

- Mengetahui perbandingan antara jumlah transaksi pembelian dengan transaksi retur, pada masing-masing Supplier.

Laporan Kinerja Supplier dibutuhkan oleh President Director, CFO, Purchasing. Status Keterangan Informasi Sudah Ada Belum Ada Butuh Tidak Butuh Nota Permohonan Pembelian dan Penerimaan

Barang

√ √

Surat Permintaan Penawaran Harga √ √

Purchase Order √ √

Nota Penerimaan Bahan dan Barang √ √

Nota Penerimaan Produk √ √

Nota Pengambilan Bahan dan Barang √ √

Nota Pengambilan Produk √ √

Bukti Kas Keluar √ √

Surat Pemberitahuan Barang Rusak √ √

Nota Retur Pembelian √ √

Laporan Persediaan (Bahan, Barang) √ √

Laporan Persediaan (Produk) √ √

Laporan Pembelian √ √

Laporan Penerimaan Bahan dan Barang √ √

Laporan Penerimaan Produk √ √

Laporan Pengambilan Bahan dan Barang √ √

Laporan Pengambilan Produk √ √

Laporan Pemberitahuan Barang Rusak √ √

Laporan Retur Pembelian √ √

Laporan Hutang √ √

Laporan Pembayaran Pembelian √ √

Laporan Kinerja Supplier √ √