vii Universitas Kristen Maranatha ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh variabel makro ekonomi yaitu jumlah uang beredar, inflasi, BI rate serta harga komoditas yaitu harga minyak dunia dan harga emas dunia secara parsial terhadap indeks harga saham gabungan. Data penelitian ini menggunakan data seluruh nilai indeks harga saham gabungan yang tercatat di Bursa Efek Indonesia periode Juli 2010- Juni 2015. Hasil penelitian menunjukkan bahwa Jumlah Uang Beredar berpengaruh positif terhadap Indeks Harga Saham Gabungan, ditunjukkan oleh nilai t hitung sebesar 2,755 lebih besar dibandingkan nilai t tabel 2,004 dengan signifikansi sebesar 0,008. Inflasi tidak berpengaruh terhadap Indeks Harga Saham Gabungan. Harga Minyak dan Emas Dunia tidak berpengaruh terhadap Indeks Harga Saham Gabungan. BI Rate tidak diikutkan dalam pengujian karena terjadi gangguan heteroskedastisitas pada data. Secara simultan menunjukkan bahwa jumlah uang beredar, inflasi, harga minyak dunia dan harga emas dunia berpengaruh positif terhadap Indeks Harga Saham Gabungan. Hal ini ditunjukkan dengan dengan nilai F sebesar 135,08 pada nilai signifikansi 0,000. Hasil analisis regresi menghasilkan Adjusted R2 sebesar 0,92. Hal ini berarti kemampuan variabel independen dalam menjelaskan variabel dependen adalah sebesar 92%, sedangkan sisanya sebesar 8% dijelaskan oleh variabel independen lainnya diluar model penelitian.

viii Universitas Kristen Maranatha ABSTRACT

This research aims to discover the impact of macroeconomics variables such as: money supply and inflation, also commodities’ price such as: oil price and gold price toward Jakarta Composite Index. The data used in this research is the whole value of Jakarta Composite Index which is listed on Indonesia Stock Exchange within July 2010- June 2015 period. The result of this research shows that Money Supply has positive impact towards Jakarta Composite Index, shown by value of t 2,755 significantly bigger that t table value 2,004 and significance value in the amount of 0,008. Inflation doesn’t have significant impact toward Jakarta Composite Index. Oil and gold price also doesn’t have significant impact toward Jakarta Composite Index. BI Rate is not included in the calculation since the data caused heteroskedastic problem. Simultaneously, money supply, inflation, oil price and gold price have positive and significant impact toward Jakarta Composite Index. This result is shown by F value 135,08 with significance value at 0,000. Regression analysis resulted in Adjusted R2 value as big as 0,92. It means that independent variables’ capability to explain the dependent variable is up to 92%, the rest 8% can be explained using other independent variables which are not included in this research model.

ix Universitas Kristen Maranatha DAFTAR ISI

Halaman

KATA PENGANTAR ... vi

ABSTRAK ... vii

ABSTRACT ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 12

BAB II LANDASAN TEORI 2.1 Kajian Pustaka ... 14

2.2 Rerangka Pemikiran ... 41

2.3 Pengembangan Hipotesis ... 42

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 47

3.2 Populasi dan Sampel Penelitian ... 47

3.3 Definisi Operasi Variabel ... 48

3.4 Teknik Pengumpulan Data ... 50

3.5 Teknik Analisis Data ... 51

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ... 59

4.2 Pembahasan ... 72

x Universitas Kristen Maranatha BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 78

5.2 Keterbatasan Penelitian ... 79

5.3 Saran ... 80

DAFTAR PUSTAKA

xi Universitas Kristen Maranatha DAFTAR TABEL

Halaman

3.1 Tabel Pengambilan Keputusan Uji Autokorelasi ... 52

4.1 Hasil Analisis Statistik Deskriptif ... 58

4.2 Hasil Uji Normalitas ... 60

4.3 Hasil Uji Multikolinearitas ... 55

4.4 Hasil Uji Heteroskedastisitas ... 62

4.5 Hasil Uji Autokorelasi Awal ... 65

4.6 Hasil Uji Autokorelasi Penyembuhan ... 66

4.7 Uji Parsial (uji t) ... 67

4.8 Hasil Pengujian Koefiensi Kuadrat ... 69

4.9 Hasil Pengujian Uji F ... 70

4.10 Hasil Analisis Regresi Linear Berganda ... 71

xii Universitas Kristen Maranatha DAFTAR LAMPIRAN

Halaman

1 Data IHSG periode 2010.7-2015.6 ... 86

2 Data Jumlah Uang Beredar periode 2010.7-2015.6 ... 87

3 Data Inflasi periode 2010.7-2015.6 ... 88

4 Data Harga Minyak Dunia periode 2010.7-2015.6 ... 88

1 Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1. Latar Belakang

Pasar modal dewasa ini telah berkembang dengan sangat pesat. Pasar modal

merupakan suatu alternatif bagi para pemodal untuk berinvestasi. Perkembangan

pasar modal mempunyai peranan yang penting bagi kemajuan ekonomi nasional

di Indonesia. Sedangkan bagi masyarakat pemodal, kehadiran pasar modal

merupakan tambahan alternatif pilihan untuk investasi (Yuniawan, 2000). Pasar

modal memiliki dua unsur yang saling terkait, yaitu pihak yang bersedia membeli

saham atau obligasi dan pihak yang menawarkan saham dan obligasi kepada

masyarakat atau investor. Perkembangan pasar modal Indonesia dalam

menggalang dana yang berasal dari masyarakat mempunyai peranan yang penting

untuk menunjang pembangunan nasional. Dana masyarakat yang diperoleh dari

pasar modal digunakan oleh banyak perusahaan lokal maupun perusahaan asing

dengan tujuan salah satunya yaitu membiayai segala kegiatan operasional

perusahaan (Barus, 2013).

Dana yang bersumber dari masyarakat merupakan dana terpenting bagi

kegiatan perusahaan dan merupakan ukuran keberhasilan perusahaan jika mampu

membiayai operasinya dari sumber dana ini. Dalam pasar modal para investor

dapat menginvestasikan dananya pada sekuritas yang dikehendaki dan yang

memiliki tingkat resiko yang dapat mereka toleransi. Dalam investasi di pasar

modal dapat memiliki return yang tinggi tetapi dapat juga memiliki tingkat risk

2

Universitas Kristen Maranatha

pada sekuritas yang tepat dengan memiliki tingkat resiko yang dapat ditoleransi.

Faktor lain yang ikut mempengaruhi investasi melalui saham, obligasi, deposito di

bank adalah turun naiknya suku bunga. Bila suku bunga naik, maka biasanya

harga saham atau obligasi akan turun karena para investor akan lebih tertarik

menanamkan uangnya di deposito, sedangkan bila suku bunga turun, maka harga

saham atau obligasi akan naik karena para investor lebih tertarik menanamkan

modal di saham atau obligasi (Asril, 2000).

Investasi pada saham dianggap memiliki tingkat risiko yang lebih besar

dibandingkan dengan alternatif investasi lain, seperti obligasi, deposito, dan

tabungan maupun beberapa jenis ReksaDana. Pemodal atau investor yang

berinvestasi pada saham, hanya dapat memperkirakan berapa tingkat keuntungan

yang diharapkan (expected return) dan seberapa jauh kemungkinan hasil yang

sebenarnya nanti akan menyimpang dari hasil yang diharapkan. Apabila

kesempatan investasi mempunyai tingkat risiko yang lebih tinggi, maka investor

akan mengisyaratkan tingkat keuntungan yang lebih tinggi pula. Dengan kata lain,

semakin tinggi risiko suatu kesempatan investasi maka akan semakin tinggi pula

tingkat keuntungan (return) yang diisyaratkan oleh investor (Jogianto, 2000).

Saham perusahaan yang go public sebagai komoditi investasi tergolong memiliki

risiko tinggi, karena sifat komoditinya sangat peka terhadap perubahan‐perubahan

yang terjadi, baik perubahan di luar negeri maupun dalam negeri.

Perubahan tersebut dapat mengakibatkan dampak yang bervariasi baik

positif maupun negatif terhadap nilai saham tersebut yang berada di pasar saham.

Faktor utama yang menyebabkan harga pasar saham berubah adalah adanya

3

Universitas Kristen Maranatha

dimiliki. Besarnya return tergantung perubahan harga saham dalam perdagangan

saham. Harga saham dipengaruhi oleh banyak hal, seperti informasi fundamental

dan informasi teknikal. Informasi fundamental adalah informasi kinerja dan

kondisi internal perusahaan yang cenderung dapat dikontrol, sedangkan informasi

teknikal adalah informasi kondisi makro seperti tingkat pergerakan suku bunga,

nilai tukar mata uang, inflasi, indeks saham di pasar dunia, kondisi keamanan dan

politik. Informasi teknikal sering digunakan sebagai dasar analisis pasar modal.

(Jogiyanto, 2000) Jika kondisi atau indikator makro ekonomi mendatang

diperkirakan jelek, sehingga kemungkinan besar refleksi indeks harga saham

menurun, demikian pula sebaliknya. (Robbert Ang, 1997).

Analisis teknikal (technical analysis) lebih dipengaruhi oleh pergerakan

historis indeks harga saham melalui sinyal yang diisyaratkan indikator ekonomi

makro (Thobarry, 2009). Analisis teknikal pada dasarnya merupakan upaya untuk

memperkirakan kapan akan membeli (masuk ke pasar) atau menjual saham

(keluar dari saham), dengan memanfaatkan indikator-indikator teknis ataupun

menggunakan analisis grafis. Beberapa indikator teknis yang sering dipergunakan

adalah moving average, new high and lows, volume perdagangan, dan short

interest ratio. Penggunaan charts diharapkan dapat mengidentifikasi berbagai

pola, seperti key reversals, head and shoulders, triple tops, ascending and

descending triangles dan sebagainya (Husnan, 2005).

Indeks Harga Saham Gabungan (IHSG) pertama kali diperkenalkan pada

tanggal 1 April 1983 sebagai indikator pergerakan harga saham yang tercatat di

bursa. Indeks Harga Saham Gabungan adalah suatu nilai yang digunakan untuk

4

Universitas Kristen Maranatha

Maksud dari gabungan seluruh saham yang tercatat ini adalah kinerja saham yang

dimasukkan dalam perhitungan seluruh saham yang tercatat di bursa tersebut

(Sunariyah, 2004). Indeks adalah ukuran statistik yang biasanya digunakan untuk

menyatakan perubahan-perubahan perbandingan nilai suatu variabel tunggal atau

nilai suatu kelompok variabel. Indeks Harga Saham Gabungan (IHSG), menurut

Jogiyanto (2000) merupakan angka indeks harga saham yang sudah dihitung dan

disusun sehingga menghasilkan trend, dimana angka indeks adalah angka yang

sudah diolah sedemikian rupa sehingga dapat digunakan untuk membandingkan

kejadian yang berupa perubahan harga saham dari waktu ke waktu.

Blanchard (2006) berpendapat bahwa banyak faktor yang dapat

memengaruhi pergerakan Indeks saham, antara lain perubahan tingkat suku bunga

bank sentral, keadaan ekonomi global, tingkat harga energi dunia, kestabilan

politik suatu negara, dan lain-lain. Selain faktor tersebut, perilaku investor sendiri

juga akan memberi pengaruh terhadap pergerakan Indeks saham dimana sentimen

dan ekspektasi sangat mendominasi perilaku investor, sehingga investor sangat

sensitif dalam merespon informasi (Tim Studi Volatilitas Pasar Modal Indonesia

dan Perekonomian Dunia, 2011, p.25) Kemampuan investor dalam memahami

dan meramalkan kondisi makro ekonomi di masa akan datang akan sangat

berguna dalam keputusan investasi yang menguntungkan (Tandellin, 2007). Sebab

itu, investor sebaiknya mempertimbangkan beberapa indikator ekonomi makro

terlebih dahulu sebelum mengambil keputusan investasi, agar keputusan yang

diambil tepat dan menguntungkan (Ratnanto, 2015). Pertumbuhan IHSG sendiri

5

Universitas Kristen Maranatha

Wacana kenaikan harga harga bahan bakar minyak (BBM) menjadi suatu

agenda rutin yang dibahas setiap tahunnya di Indonesia. Kenaikan harga bahan

bakar minyak (BBM) berjenis premium di indonesia yang semula berharga Rp.

4.500,00/liter menjadi Rp. 6.000,00/liter pada tanggal 24 mei 2008 memberikan

dampak yang signifikan bagi pasar modal Indonesia, dimana Indeks Harga Saham

Gabungan pada tanggal 25 mei 2008 ditutup turun 1,87 persen atau turun 46,228

poin menjadi 2.419,727 dan sebaliknya penurunan harga BBM jenis premium dari

Rp. 5.500,00/liter menjadi Rp. 5.000,00/liter pada Desember 2008 membuat

Indeks Harga Saham Gabungan mengalami peningkatan 96,31 poin atau 7,63

persen menjadi 1.359,27 (kompas.com).

Volatilitas harga minyak cenderung memberikan dampak yang negatif

terhadap kinerja sektor industri, dimana dengan meningkatnya harga minyak akan

membuat naiknya biaya produksi suatu perusahaan dan berdampak pada naiknya

harga jual produk (Kuntjoro, 2008). Harga barang dan jasa yang mengalami

peningkatan mengakibatkan daya beli menurun yang mengakibatkan inflasi

(Nugroho, 2008). Selain itu, menurut Samsul (2006) tingkat inflasi yang tinggi

akan menjatuhkan harga saham di pasar. Semakin tinggi tingkat harga, berarti

semakin besar pula jumlah uang yang harus dimiliki seseorang untuk membeli

barang dan jasa. Inflasi yang tinggi biasanya membuat laju pertumbuhan uang

beredar sangat cepat (Dornbusch, Rudiger & Fischer, 2004). Kenaikan tingkat

inflasi akan menyebabkan nilai uang menurun, sehingga dibutuhkan jumlah uang

lebih banyak untuk membeli barang dan jasa. Selain harga minyak, inflasi, jumlah

uang beredar, dan BI rate, harga emas juga mempengaruhi pergerakan Indeks

6

Universitas Kristen Maranatha

alternatif investasi yang cenderung aman dan bebas resiko (Sunariyah, 2006).

Hasil penelitian yang dilakukan oleh Witjaksono (2010) juga mendukung bahwa

emas berpengaruh positif signifikan terhadap Indeks Harga Saham Gabungan

karena investor melakukan diversifikasi aset investasi guna mengurangi resiko

yang dihadapi dalam berinvestasi dan juga emas mudah diperdagangkan.

Penelitian ini didasari oleh penelitian terdahulu, Kewal (2012) yang meneliti

tentang Pengaruh Inflasi, Suku Bunga, Kurs dan Pertumbuhan PDB terhadap

Indeks Harga Saham Gabungan. Hasil penelitian ini menunjukkan bahwa Inflasi,

dan Suku Bunga tidak berpengaruh signifikan terhadap IHSG. Hasil yang

didapatkan ini hampir serupa dengan penelitian yang dilakukan Sangkyun (1997)

dan Mok (2004) yang menemukan bahwa inflasi tidak berpengaruh secara

signifikan terhadap return saham. Namun, hasil yang diperoleh berbeda dengan

hasil penelitian yang dilakukan oleh Hooker (2004) yang menemukan bahwa

tingkat inflasi mempengaruhi secara positif dan signifikan terhadap harga saham.

Serkan Yilmaz Kandir (2008) juga menemukan bahwa tingkat inflasi berpengaruh

secara signifikan terhadap tiga dari dua belas portofolio yang diteliti dan

berpengaruh secara positif. Penelitian Harga Minyak Dunia yang diteliti oleh

Kilian dan Park (2007) menunjukkan bahwa harga minyak dunia berpengaruh

positif dan signifikan terhadap pasar modal Amerika Serikat. Selanjutnya,

penelitian yang dilakukan oleh Witjaksono (2010) yang juga menunjukkan bahwa

harga minyak dunia berpengaruh positif dan signifikan terhadap IHSG, serta

penelitian yang dilakukan oleh Rusbariandi (2012) yang juga menunjukkan bahwa

7

Universitas Kristen Maranatha

Penelitian yang dilakukan oleh Valadkhani, et al (2006) menunjukkan

hasil bahwa harga minyak berpengaruh negatif dan signifikan terhadap Indeks

Harga Saham Thailand. Kuwornu (2011) menunjukan hasil bahwa harga minyak

tidak berpengaruh signifikan dengan return saham. Menurut Witjaksono (2010),

emas berpengaruh signifikan terhadap Indeks Harga Saham Gabungan. Hal ini

dikarenakan investor melakukan diversifikasi aset investasi guna mengurangi

risiko yang dihadapi dalam berinvestasi dan juga emas mudah diperdagangkan.

Tetapi Harga Emas Dunia yang diteliti oleh Smith (2001) menunjukkan bahwa

harga emas dunia berpengaruh negatif tetapi tidak signifikan terhadap indeks

harga saham di Amerika Serikat. Berdasarkan latar belakang dan research gap

dari penelitian terdahulu, maka studi ini menganalisis pengaruh BI rate, inflasi,

jumlah uang beredar serta harga minyak dunia dan harga emas dunia terhadap

kinerja indeks harga saham gabungan.

Berdasarkan latar belakang diatas maka dapat diidentifikasikan beberapa masalah

yang menjadi pokok penelitian ini:

-Inflasi yang ditimbulkan kenaikan harga minyak akan memicu penurunan harga

saham. Kenaikan harga minyak dapat mendorong pemerintah untuk meningkatkan

subsidi yang seharusnya dapat disalurkan ke sektor lain yang lebih membutuhkan.

- Tingginya jumlah uang yang beredar, dianggap sebagai stimulus yang baik bagi

perekonomian. Hal ini karena meningkatnya Jumlah Uang Beredar diakibatkan

government expenditure yang dikeluarkan pemerintah untuk membangun

8

Universitas Kristen Maranatha

-Kenaikan harga emas apabila terjadi secara signifikan akan membuat beberapa

orang lebih memilih menginvestasikan uangnya pada emas ketimbang saham. Hal

ini dapat berimbas pada menurunnya harga saham.

-Suku bunga mempengaruhi laba perusahaan dalam dua cara yaitu: a) Karena

bunga merupakan biaya, maka makin tinggi suku bunga, makin rendah laba

perusahaan apabila hal lain tetap konstan. b) Suku bunga mempengaruhi tingkat

aktivitas ekonomi sehingga mempengaruhi laba perusahaan. Suku bunga yang

mempengaruhi laba perusahaan, dapat mempengaruhi harga saham (common

stock).

-Hasil penelitian terdahulu yang menunjukkan ketidaksesuaian dan memberikan

celah untuk dilakukannya penelitian terbaru.

Berdasarkan latar belakang dan identifikasi masalah, penelitian ini dibatasi

pada IHSG yang tercatat sejak periode Juli 2010 – Juni 2015. Penelitian ini juga

dibatasi oleh variabel-variabel independen yang mempengaruhi harga saham

yaitu: BI rate, jumlah uang beredar dan inflasi, serta harga minyak dunia dan

harga emas dunia. Kondisi makroekonomi dapat dicerminkan pada indeks harga

saham di Bursa Efek Indonesia (BEI). Hal ini berarti anggapan bahwa

variabel-variabel makroekonomi merupakan faktor yang dapat mempengaruhi harga saham

dalam kasus ini adalah IHSG dapat diterima secara umum (Dedi dan Suyanto

dalam Ishomuddin, 2010). Maka dari latar belakang yang telah dijabarkan dapat

dirumuskan judul “Pengaruh Variabel Makroekonomi dan Harga Komoditas

9

Universitas Kristen Maranatha 1.2 Rumusan Masalah

Berdasarkan Identifikasi Masalah maka disusunlah Rumusan Masalah sebagai

berikut:

1. Bagaimana pengaruh BI rate terhadap Indeks Harga Saham Gabungan?

2. Bagaimana pengaruh Jumlah Uang Beredar terhadap Indeks Harga Saham

Gabungan?

3. Bagaimana pengaruh Inflasi terhadap Indeks Harga Saham Gabungan?

4. Bagaimana pengaruh Harga Minyak terhadap Indeks Harga Saham

Gabungan?

5. Bagaimana pengaruh Harga Emas terhadap Indeks Harga Saham

Gabungan?

6. Bagaimana pengaruh BI Rate, Jumlah Uang Beredar, Inflasi, Harga

Minyak dan Harga Emas Dunia secara bersama-sama terhadap Indeks

10

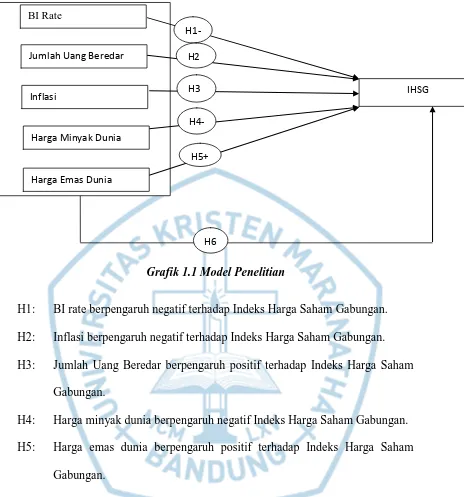

[image:16.595.96.560.83.580.2]Universitas Kristen Maranatha Grafik 1.1 Model Penelitian

H1: BI rate berpengaruh negatif terhadap Indeks Harga Saham Gabungan.

H2: Inflasi berpengaruh negatif terhadap Indeks Harga Saham Gabungan.

H3: Jumlah Uang Beredar berpengaruh positif terhadap Indeks Harga Saham

Gabungan.

H4: Harga minyak dunia berpengaruh negatif Indeks Harga Saham Gabungan.

H5: Harga emas dunia berpengaruh positif terhadap Indeks Harga Saham

Gabungan.

H6: BI rate, Inflasi, Jumlah Uang Beredar, serta Harga Minyak Dunia dan

Harga Emas Dunia berpengaruh terhadap Indeks Harga Saham Gabungan.

Indeks Harga Saham Gabungan adalah suatu rangkaian informasi historis

mengenai pergerakan harga saham gabungan, sampai tanggal tertentu. Indeks

Harga Saham Gabungan mencerminkan suatu nilai yang berfungsi sebagai

BI Rate

Jumlah Uang Beredar

Inflasi

Harga Minyak Dunia

Harga Emas Dunia

IHSG H1-

H2

H3

H4-

H5+

11

Universitas Kristen Maranatha

pengukuran kinerja suatu harga suatu harga saham gabungan di bursa efek.

(Sunariyah 2004)

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap

atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan

diumumkan kepada publik. (www.bi.go.id)

Inflasi adalah salah satu peristiwa moneter yang sangat penting dan yang

dijumpai di hampir semua negara di dunia. Definisi singkat inflasi adalah

kecenderungan dari harga-harga untuk menaik secara umum. (Boediono, 1990)

Jumlah Uang Beredar adalah daya beli yang langsung bisa digunakan untuk

pembayaran, bisa diperluas dengan mencakup alat-alat pembayaran yang

“mendekati” uang misalnya deposito berjangka dan simpanan tabungan pada

bank-bank. (Boediono, 1990)

Harga Minyak Dunia dan Harga Emas Dunia merupakan data pergerakan

harga dua komoditas yang penting dan dapat mempengaruhi situasi ekonomi suatu

negara.

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai melalui penelitian ini adalah:

- Untuk menganalisis pengaruh BI rate terhadap Indeks Harga Saham

Gabungan periode Juli 2010-Juni 2015.

- Untuk menganalisis pengaruh Inflasi terhadap Indeks Harga Saham

12

Universitas Kristen Maranatha

- Untuk menganalisis pengaruh Jumlah Uang Beredar terhadap Indeks

Harga Saham Gabungan periode Juli 2010-Juni 2015.

- Untuk menganalisis pengaruh Harga Minyak Dunia terhadap Indeks Harga

Saham Gabungan periode Juli 2010-Juni 2015.

- Untuk menganalisis pengaruh Harga Emas Dunia terhadap Indeks Harga

Saham Gabungan periode Juli 2010-Juni 2015.

- Untuk menganalisis pengaruh BI rate, Inflasi, Jumlah Unag Beredar,

Harga Minyak Dunia dan Harga Emas Dunia secara bersama-sama

terhadap Indeks Harga Saham Gabungan

1.4. Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberikan manfaat, antara lain:

1. Manfaat secara teoritis

Secara teoritis hasil penelitian ini diharapkan dapat menghasilkan konsep

mengenai pengaruh nilai suku bunga SBI, inflasi, jumlah mata uang beredar dan

harga minyak dunia serta harga emas dunia terhadap kinerja indeks harga saham

gabungan periode Juli 2010- Juni 2015.

2. Kegunaan secara praktis

a) Bagi Manajer

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan perusahaan

dalam membuat kebijakan yang berhubungan dengan saham perusahan pada

13

Universitas Kristen Maranatha

b) Bagi Investor

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan

untuk melakukan investasi pada perusahaan di Bursa Efek Indonesia.

c) Bagi Peneliti

Penelitian ini dapat menjadi sarana mengembangkan kemampuan menciptakan

karya ilmiah terstruktur dan dapat dipertanggungjawabkan. Penelitian ini juga

sebagai implementasi ilmu yang telah dipelajari selama ini berkaitan dengan

78

Universitas Kristen Maranatha BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dijelaskan di bab

sebelumnya, maka kesimpulan dari penelitian ini adalah:

1. Jumlah Uang Beredar berpengaruh positif terhadap Indeks Harga Saham

Gabungan di Bursa Efek Indonesia periode Juni 2010- Juli 2015. Hal ini

mengindikasikan bahwa hubungan antara Jumlah Uang Beredar dan harga saham

Gabungan adalah searah, artinya meningkatnya Jumlah Uang Beredar di

masyarakat maka akan meningkatkan Indeks Harga Saham Gabungan, dan

sebaliknya.

2. Tingkat Inflasi tidak berpengaruh signifikan terhadap Indeks Harga

Saham Gabungan di Bursa Efek Indonesia periode Juni 2010- Juli 2015. Selain

inflasi banyak variabel lain yang dilihat secara keseluruhan sebagai bahan

pertimbangan oleh investor.

3. Harga Minyak Dunia tidak berpengaruh signifikan terhadap Indeks Harga

Saham Gabungan di Bursa Efek Indonesia periode Juni 2010- Juli 2015. Harga

Minyak Dunia memiliki pengaruh signifikan yang terbatas hanya terhadap Indeks

Harga Saham sektor Pertambangan bukan Indeks Harga Saham Gabungan secara

keseluruhan.

4. Harga Emas Dunia tidak berpengaruh signifikan terhadap Indeks Harga

Saham Gabungan di Bursa Efek Indonesia periode Juni 2010- Juli 2015. Emas

79

Universitas Kristen Maranatha

investasi. Pengaruh harga emas dunia cenderung terbatas hanya pada indeks

sektor pertambangan saja bukan Indeks Harga Saham Gabungan secara

keseluruhan.

5.2 Keterbatasan Penelitian

Penelitian ini telah dilakukan dengan sebaik-baiknya, namun demikian karena

adanya keterbatasan sumber daya yang dimiliki peneliti, maka penelitian ini

memiliki beberapa kelemahan di antaranya:

1. Penelitian ini menggunakan rentang waktu yang masih tergolong singkat,

yaitu selama 60 bulan. Dimulai dari Juli 2010 sampai dengan Juni 2015.

Jika dibandingkan dengan penelitian-penelitian sebelumnya yang dapat

mencangkup rentang waktu sampai lebih dari enam tahun. Keterbatasan

ini menyebabkan persamaan yang dihasilkan dalam penelitian ini dapat

dikatakan kurang baik dari segi akurasi hasil perhitungannya.

2. Penelitian ini hanya menggunakan variabel Jumlah Uang Beredar, Inflasi,

Harga Minyak Dunia dan Harga Emas Dunia saja sebagai indikator Indeks

Harga Saham Gabungan. Masih terdapat faktor-faktor ekonomi makro lain

seperti neraca perdagangan, cadangan devisa, PDB, Nilai Kurs Rupiah

terhadap Dollar dan sebagainya, yang dapat memengaruhi Indeks Harga

Saham Gabungan.

3. Penelitian ini tidak memperhatikan faktor fundamental perusahaan seperti

laba, rugi, dan faktor internal yang dapat juga memengaruhi

80

Universitas Kristen Maranatha 5.3 Saran

Berdasarkan kesimpulan dan keterbatasan pada penelitian ini, maka dapat

disampaikan beberapa saran sebagai berikut:

1. Penelitian selanjutnya sebaiknya memperpanjang periode penelitian sehingga

akan diperoleh gambaran yang lebih baik tentang kondisi pasar modal.

2. Bagi peneliti dengan topik sejenis disarankan untuk melakukan kajian lebih

lanjut dengan memasukkan variabel bebas lainnya, seperti kurs rupiah terhadap

dollar, cadangan devisa, dan faktor eksternal yang berasal dari luar negeri seperti

indeks harga saham negara lain (Hanseng, Nikkei 225, Dow Jones) dan lain-lain.

3. Penelitian selanjutnya akan lebih baik jika memperhatikan faktor-faktor

internal perusahaan serta laba-rugi yang berpotensi mempengaruhi performa

perusahaan-perusahaan yang tercatat di Indeks Harga Saham Gabungan.

81

Universitas Kristen Maranatha DAFTAR PUSTAKA

Ainiyatul, Himaniyah. (2008). Analisis Pengaruh Variabel Makroekonomi

terhadap IHSG BEI Periode 2001-2007((Studi Pada Laboratorium Investasi Ekonomi UIN Malang). Universitas Islam Negeri Malang.

Achmad, Darmawan, Ishak Ramli. (2013). The Changes in World Oil Prices,

Monetary Factors, and Foreign Index Toward Composite Index Movement: Indonesian Case for the Period of 2005-2011. Jurnal Ilmiah. Universitas

Tarumanegara.

Algifari. (2000). Analisis Regresi, Teori, Kasus & Solusi. BPFE UGM, Yogyakarta.

Amin, Muhammad Zuhdi. (2012). Pengaruh Tingkat Inflasi, Suku Bunga SBI,

Nilai Kurs Dollar (USD/IDR), Dan Indeks Dow Jones (DJIA) Terhadap Pergerakan Indeks Harga Saham Gabungan Di Bursa Efek Indonesia (BEI) (Periode 2008-2011). Jurnal Skripsi, Malang. Program Sarjana Universitas

Brawijaya.

Ang, Robbert.(1997), Pasar Modal Indonesia. Jakarta. Mediasoft.

Anoraga, Pandji. (2001). Pengantar Pasar Modal Indonesia. Mediasoft Indonesia. Jakarta.

Asril, Sitompul. (2000). Pasar Modal (Penawaran Umum dan Permasalahannya). PT Citra Aditya Bakti. Bandung

Barus, Gratia Atanka. (2013). Analisis Pengukuran Kinerja Reksa Dana dengan

Metode Sharpe dan Metode Treynor. Skripsi, Semarang: Program Sarjana

Universitas Diponegoro.

Blanchard, Olivier (2006), “European Unemployement: The evolution of Facts

and Ideas” NBER Working Paper no.11750 Vol.21, www.nber.org

Boediono. (1990). Ekonomi Moneter. Edisi Ketiga, BPFE-UGM, Yogyakarta

Bodie et al. (2006). Investasi, Alih Bahasa oleh Zuliani Dalimunthe dan Budi Wibowo, Salemba Empat, Jakarta

Buyuksalvarci, A. (2010). The Impacts of Macroeconomics Variables on Stock

Returns: Evidence from Turkey. European Journal of Social Science, Vol 14:3.

Christiawan, Alexander Hery. (2010). Analisis Pengaruh Kondisi Makro Ekonomi

82

Universitas Kristen Maranatha

Cooper, Donald R., & Schindler, Pamela S. (2011). Business Research Methods (11th ed.). New York: Mc GrawHill/Irwin.

Dornbusch, Rudiger & Fischer. (2004). Macro Economics (9th ed). New York :

McGraw-Hill Companies

Yuniawan. (2000). Penilaian Kinerja Portofolio Reksadana Saham. Universitas Gadjah Mada. Jogjakarta.

Geetha, Caroline, Mohidin, Chandran, and Chong. (2011) . The Relationship

Between Inflation And Stock Market: Evidence FromMalaysia, United States And

China. International Journal of Economics and Management Sciences, 1(2), pp :

01-16

Ghozali, Imam. (2002). Aplikasi Analisis Multi Variate dengan Program SPSS. Badan Penerbit Universitas Diponegoro. Semarang.

Ghozali, Imam (2011). Aplikasi Analisis Multivariate dengan Program SPSS 19. Semarang: BP UNDIP.

Gujarati, Damodar, (1995). “Basic Econometrics” alih bahasa Sumarno Zain,

Ekonometrika Dasar,Jakarta, Penerbit Erlangga.

Hirschey and Nofsinger, (2008), Investments: Analysis and Behavior, New York McGraw Hill.

Hooker, Mark A. (2004) “Macroeconomic Factors and Emerging Market Equity Returns: A Bayesian Model Selection Approach”. Emerging Markets Review.

5:379‐387.

Husnan, Suad. (2005). Dasar-Dasar Teori Portfolio dan Analisis Sekuritas. Edisi

Keempat. Cetakan Pertama.UPP AMP. YKPN.

Irianto, Dadang. (2007). Pengaruh Bunga Deposito, Kurs Rp/US$ Dan Harga

Emas Terhadap Indeks Harga Saham Gabungan (IHSG), Jurnal Manajemen

Mutu, Vol.6, No.2, Hal 155-164. Universitas Pembangunan Nasional Veteran, Jakarta

Ishomuddin. (2010). Analisis Pengaruh variabel Makroekonomi Dalam dan Luar

Negeri terhadap Indeks Harga Saham Gabungan (IHSG) di BEI periode 1999.1-2009.12 (Analisis Seleksi Model OLS-ARCH/GARCH). Universitas Diponegoro.

Semarang.

Jogiyanto. (2000). Teori Portofolio dan Analisis Sekuritas. Edisi Ketiga. Yogyakarta : BPFE Yogyakarta.

83

Universitas Kristen Maranatha

Kewal, S.S. (2012). Pengaruh Inflasi, Suku Bunga, Kurs, Dan Pertumbuhan PDB

Terhadap Indeks Harga Saham Gabungan. Jurnal Economia Volume 8 No.1

Kilian, Lutz and Cheolbeom Park, (2007), “ The Impact of Oil Price Shocks on

the U.S. Stock Market “. Available: www.ideas.repec.org

Kompas.com. (2008, may 26). Lagi-lagi IHSG Tertekan BBM. Retreived April 13,

2013 from

http://lipsus.kompas.com/grammyawards/read/2008/05/26/16565423/Lagi.lagi.IH SG.Tertekan.BBM.

Kumar, N.P., dan Padhi Puja. (2012). The Impact of Macroeconomic

Fundamentals on Stock Prices Revisited: An Evidence from Indian Data. MPRA

Paper. No 38980.

Kuncoro, M. (2003). Metode Riset untuk Bisnis dan Ekonomi. Jakarta: Erlangga

Kuntjoro, et.al. (2008). Volatilitas Harga Minyak Dunia dan Dampaknya

Terhadap Kinerja Sektor Industri Pengolahan dan Makroekonomi Indonesia. Jurnal Agro Ekonomi, Volume 29 No. 1, Mei 2011 : 49-6

Kuwornu, John, K.M. (2011), Macroeconomic Variables and Stock Market

Returns: Full Information Maximum Likelihood Estimation. Research Journal of Finance and Accounting. Vol 2, No 4, 2011.

Lawrence, Steven Sugiarto. (2013). Pengaruh Variabel Makro Ekonomi dan

Harga Komoditas terhadap Indeks Harga Saham Gabungan di Indonesia. FINESTA, Vol.1, No.2, (2013) 18-23.

Liauw, Joven Sugianto. (2013). Analisis pengaruh tingkat inflasi, suku bunga SBI

dan nilai tukar rupiah terhadap Indeks Harga Saham Gabungan (IHSG) di BEI.

Jurnal Ilmiah: STIE MDP.

Madura, Jeff. (2000). International Finance, 6th edition. United States of America South: Western Publishing.

Mankiw, G. (2003). Principles of Macroeconomics (5th Ed). Florida : TSI Graphics

Mok, Henry MK (1993) ”Causality of Interest Rate, Exchange rate, and Stock price at Stock Market Open and close in Hong Kong”. Asia Pacific Journal of Management. Vol.X. Hal 123‐129

Muharam, Harjum dan Zuraedah Nurafni. (2008). Analisa Pengaruh Nilai Tukar

Rupiah dan Indeks Dow Jones Industrial Average terhadap IHSG di BEJ. Jurnal

84

Universitas Kristen Maranatha

Novianto Aditya. (2011). Analisis Pengaruh Nilai Tukar (Kurs) Dolar

Amerika/Rupiah (US$/Rp), Tingkat Suku Bunga SBI, Inflasi, Dan Jumlah Uang Beredar (M2) Terhadap Indeks Harga Saham Gabungan (IHSG) Di Bursa Efek Indonesia (BEI) Periode 1999.1 – 2010.6. Skripsi. Magister

Manajemen-Universitas Diponegoro. Semarang.

Nugroho, Heru. (2008). Analisis Pengaruh Inflasi, Suku Bunga, Kurs dan Jumlah

Uang Beredar terhadap Indeks LQ45 pada Bursa Efek Indonesia Periode 2002-2007. Universitas Diponegoro Semarang : Tesis dipublikasikan.

Prihantini, R. (2009). Analisis Pengaruh Inflasi, Nilai Tukar, ROA, DER Dan CR

Terhadap Return Saham (Studi Kasus Saham Industri Real Estate and Property yang Terdaftar di Bursa Efek Indonesia Periode 2003 – 2006). Universitas

Diponegoro, Semarang, Indonesia.

Ratnanto, Yanuar Beny. (2015). Pengaruh Variabel Makro Ekonomi dan Harga

Komoditas terhadap Indeks Harga Saham Perusahaan Properti dan Real Estate di Bursa Efek Indonesia. Skripsi, Yogyakarta: Program Sarjana Universitas

Negeri Yogyakarta.

Rusbariandi, Septian Prima. (2012). Analisis Pengaruh Tingkat Inflasi, Harga

Minyak Dunia, Harga Emas Dunia dan Kurs Rupiah Terhadap Jakarta Islamic Index di Bursa Efek Indonesia (Periode Januari 2005-Maret 2012), Universitas

Gunadarma.

Samsul, Mohammad, (2006) Pasar Modal dan Manajemen Portofolio. Jakarta, Erlangga.

Sangkyun, Park (1997) “Rationality of negative Stock Price Responses to Strong Economics Activity”. Journal Financial Analyst, Sept/Oct 1997.

Sirait dan D. Siagian. (2002). “Analisis Keterkaitan Sektor Riil, Sektor Moneter,

dan Sektor Luar Negeri dengan Pasar Modal: Studi Empiris di Bursa Efek Jakarta”. Jurnal Ekonomi Perusahaan, Volume 9, No 2, Hal. 207-232.

Smith, Graham (2001), The Price Of Gold And Stock Price Indices For The

United States. Available: www.ideas.repec.org

Sunariyah. (2004). Pengantar Pengetahuan Pasar Modal. Edisi Keempat. Yogyakarta: UMP AMP YKPN.

Sunariyah, (2006), Pengantar Pengetahuan Pasar Modal, Edisi Kelima, Yogyakarta. UPP STIM YKPN.

85

Universitas Kristen Maranatha

Syarofi, Faris Hamam. (2014). Analisis Pengaruh Suku Bunga SBI, Kurs Rupiah/

US$, Harga Minyak Dunia, Harga Emas Dunia, DJIA, Nikkei 225 dan Hang Seng Index terhadap IHSG dengan Metode Garch-M. Skripsi, Semarang: Program

Sarjana Universitas Diponegoro.

Tandelilin, Eduardus. (2007). Analisis Investasi dan Manajemen Portofolio, Edisi Pertama. BPPE Yogyakarta.

Thobarry Achmad. (2009). Analisis Pengaruh Nilai Tukar, Suku Bunga, Laju

Inflasi, dan Pertumbuhan GDP Terhadap Indeks Harga Saham Sektor Properti,

Tesis, Jurusan Magister Manajemen, UNDIP.

Tim Studi Volatilitas Pasar Modal Indonesia dan Perekonomian Dunia. (2011).

Volatilitas Pasar Modal Indonesia dan Perekonomian Dunia. Diunduh Februari

21, 2013, dari

http://www.bapepam.go.id/pasar_modal/publikasi_pm/kajian_pm/studi-2011/Volatilitas-PM-indonesia.pdf

Valadkhani, et. al., (2006), “The Interplay Between the Thai and Several Other

International Stock Markets”. Available: www.ideas.repec.org

Wijaya, Renny. (2013). Pengaruh Fundamental Ekonomi Makro terhadap Indeks

Harga Saham Gabungan pada Bursa Efek Indonesia Periode 2002-2011. Jurnal

Ilmiah Mahasiswa, Universitas Surabaya. Vol.2, No.1.

Witjaksono, A. A. (2010). Analisis Pengaruh Tingkat Suku Bunga SBI, Harga

Minyak Dunia, Harga Emas Dunia, Kurs Rupiah, Indeks Nikkei 225, dan Indeks Dow Jones Terhadap IHSG. Karisma, VOL. 5 (2): 63-72.

www.idx.co.id diakses 1 September 2015

www.bi.go.id diakses 1 September 2015

www.useconomy.about.com diakses 18 September 2015

Yanuar, Adhi Yunanto. (2013). Dampak Variabel Internal dan Eksternal

Terhadap Indeks Harga Saham Gabungan (IHSG) di Indonesia. Jurnal Ilmiah.

Malang : Fakultas Ekonomi dan Bisnis Universitas Brawijaya.