II. TINJAUAN PUSTAKA

2.1 Fluktuasi Harga Komoditas Pertanian

Fluktuasi harga merupakan permasalahan umum pada pemasaran produk pertanian. Menurut Kohls&Uhl (2002), penyebab instabilitas harga komoditas pertanian dapat muncul dari sisi penawaran maupun permintaan. Harga komoditas pertanian pada umumnya sangat dipengaruhi oleh keseimbangan antara penawaran dan permintaan komoditas tersebut. Menurut Schnepf (2006), keseimbangan antara penawaran dan permintaan dipengaruhi oleh berbagai kekuatan yang muncul dalam pasar. Diantara bentuk kekuatan tersebut adalah preferensi konsumen dan perubahan apa yang diinginkan konsumen akhir, berbagai faktor yang mempengaruhi proses produksi (cuaca, biaya input, ancaman kegagalan panen), kebijakan pemerintah serta faktor-faktor lain yang dapat mempengaruhi penyimpanan dan distribusi komoditas pertanian.

Pada subsektor perkebunan yang didominasi oleh tanaman keras, fluktuasi harga komoditas perkebunan dapat terjadi karena berbagai faktor yang dapat mempengaruhi produksi, diantaranya adalah iklim dan siklus biologis tanaman. Pada tahun 1991 terjadi musim kering yang cukup lama sehingga menyebabkan penurunan produksi komoditas perkebunan pada tahun 1993. Dampaknya harga beberapa produk perkebunan mengalami kenaikan pada tahun 1994.

Fluktuasi harga komoditas perkebunan dipengaruhi penawaran yang inelastis. Tanaman perkebunan pada umumnya mempunyai masa belum menghasilkan pada 3-6 tahun awal penanaman sehingga kenaikan harga pada suatu periode tidak dapat direspon dengan peningkatan produksi pada jangka pendek. Respon peningkatan produksi baru akan terjadi setelah 4-7 tahun. Menurut Oktavianto (2009), Nilai respon penawaran kelapa sawit terhadap harga CPO baik dalam jangka panjang maupun jangka pendek bertanda positif dan bersifat inelastis yaitu masing-masing sebesar 0,3377 dalam jangka panjang dan 0,0542 dalam jangka pendek. Sebaliknya, harga sangat fleksibel terhadap penawaran dimana ketika terjadi kelebihan produksi, maka harga akan turun dengan cepat.

Gejolak harga CPO di pasar domestik dan pasar dunia juga berkaitan dengan siklus bisnis dan adanya fluktuasi musiman. Menurut Kohls&Uhl (2002), fluktuasi musiman pada harga tanaman tahunan merupakan akumulasi dari pola musiman pada permintaan, produksi dan pemasaran. Siklus bisnis CPO mempunyai panjang 5-6 tahun. Dalam satu siklus bisnis biasanya mempunyai satu puncak utama dengan panjang sekitar 18-25 bulan dan beberapa puncak minor. Pola fluktuasi musiman harga CPO dalam satu tahun menunjukkan harga tertinggi biasanya terjadi pada bulan Januari yang kemudian turun melandai antara Februari-Mei. Penurunan harga paling tajam terjadi antara Mei hingga Juli dan setelah itu harga mulai mengalami kenaikan hingga bulan Desember/Januari (Dradjat, 2007).

Minyak goreng sawit pada pasar minyak goreng domestik diperdagangkan dalam bentuk curah (sawit kuning) dan kemasan. Gabungan Industri Minyak Nabati Indonesia (GIMNI) menyebutkan bahwa pada tahun 2011, komposisi minyak goreng yang dikonsumsi masyarakat dan digunakan dalam industri 63 persen berupa minyak goreng curah, minyak goreng kemasan 12 persen dan sisanya 25 persen dalam kemasan drum atau plastik.

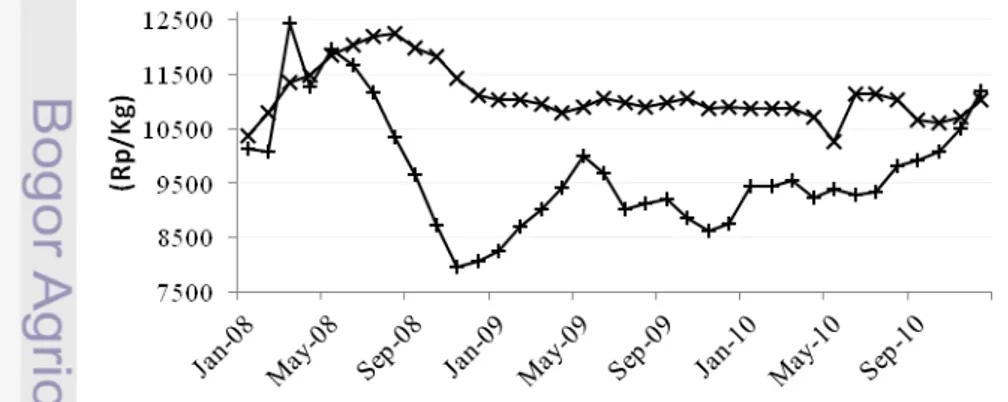

Data perkembangan harga minyak goreng dari Kementerian Perdagangan memperlihatkan bahwa harga minyak goreng curah lebih fluktuatif dibandingkan minyak goreng kemasan (Gambar 4). Dari data dalam gambar tersebut diketahui bahwa selama periode 2008-2010, keragaman antar waktu minyak goreng curah mencapai 10,8 %, sementara minyak goreng kemasan hanya berkisar 4,3 %.

Gambar 5 Perkembangan harga minyak goreng curah (+) dan kemasan (x) tahun 2008-2010

Besarnya proporsi penggunaan minyak goreng curah ini menyebabkan harga minyak goreng secara keseluruhan mudah mengalami fluktuasi. Salah satu faktor yang menyebabkan harga minyak goreng curah lebih fluktuatif dibandingkan minyak goreng dalam kemasan adalah karena harga minyak goreng curah sangat mudah dipengaruhi oleh fluktuasi harga CPO internasional dan pola pemasarannya melalui pasar tradisional. Sebaliknya minyak goreng kemasan lebih banyak dipasarkan melalui retail moderen yang mekanisme penetapan harganya telah ditentukan seminggu atau dua minggu sebelumnya.

2.2 Kebijakan Stabilisasi Harga Minyak Goreng

Untuk menjaga stabilitas harga minyak goreng, berbagai kebijakan dijalankan pemerintah untuk mencegah terjadinya fluktuasi harga. Menurut KPPU (2010), kebijakan stabilisasi harga minyak goreng Indonesia dilakukan melalui intervensi kebijakan pada sisi input dan output.

Kebijakan yang ditetapkan pada sisi input meliputi:

1. Domestic Market Obligation (DMO)

Yaitu kebijakan yang mewajibkan produsen CPO untuk mengalokasikan produksinya untuk memasok bahan baku bagi industri minyak goreng. Kebijakan ini merupakan perkembangan dari komitmen antar produsen CPO pada tahun 2007 yang kemudian dilegalisasi melalui SK Menteri Pertanian No 339/Kpts/PD.300/5/2007.

2. Pajak Ekspor

Pengenaan pajak terhadap ekspor komoditas CPO ditetapkan dengan tujuan untuk mengendalikan harga CPO domestik. Melalui kebijakan ini diharapkan dapat menjamin pasokan CPO bagi industri minyak goreng sawit di dalam negeri. Stabilisasi harga CPO yang merupakan bahan baku utama bagi industri minyak goreng sawit akan menjaga stabilitas harga minyak goreng domestik.

Kebijakan pajak ekspor CPO telah berlangsung cukup lama di Indonesia. Kebijakan ini mulai diandalkan pemerintah sebagai salah satu sumber devisa sejak tahun 1994, dimana pada era tersebut perkebunan-perkebunan baru kelapa sawit mulai berproduksi. Pada awal penerapan kebijakan ini, besar pajak ditetapkan mencapai 40-60 persen.

Dalam perkembangannya, penetapan pajak ekspor CPO terus mengalami perubahan. Sejak tahun 2007, formulasi pengenaan pajak ekspor berubah dari single rate menjadi progresif dimana besaran pajak yang dikenakan disesuaikan dengan harga CPO internasional. Berdasarkan Peraturan Menteri Perdagangan Republik Indonesia Nomor: 02/M-Dag/Per/2/2011 46/M-Dag/Per/11/2010 Tentang Penetapan Harga Patokan Ekspor Atas Barang Ekspor Yang Dikenakan Bea Keluar, tarif bea keluar untuk komoditas kelapa sawit dan turunannya berpedoman kepada harga rata-rata CPO CIF Rotterdam satu bulan sebelum penetapan harga pungutan ekspor (HPE). Perkembangan penetapan pajak ekspor CPO di Indonesia dapat dilihat pada tabel 3 berikut :

Tabel 3 Keterkaitan Harga CPO Internasional dengan Penetapan Besaran Pajak Ekspor

Waktu Bentuk Kebijakan Harga CPO Internasional

Sep 1994 PE CPO sebesar 40-60% Harga CPO internasional melonjak dari $494 (Jul 1994) menjadi $ 719 (Des 1994)

Jul 1997 PE CPO turun hingga 5% Harga CPO internasional $ 498 (terendah sejak Jul 1994)

Des 1997 PE CPO naik menjadi 30%

Harga CPO Internasional naik ($566) Feb 1998 Larangan ekspor CPO Harga Internasional $ 659

Apr 1998 Larangan ekspor CPO dicabut. PE 40%

Harga internasional mencapai puncak pada bulan Mei 1998 ($ 705)

Jul 1998 PE dinaikkan menjadi 60%

Harga CPO Internasional turun pada Bulan Jul 1998 ($ 661) Jun 1999-Feb 2001 PE diturunkan bertahap dari 30% (Jul 1999) menjadi 3% (Feb 2001)

Harga CPO Internasional terus turun dari $392 (Jun 1999) menjadi $240(Feb 2001)

Sep 2007 PE ditetapkan progresif mengacu kepada harga

Rotterdam bulan sebelumnya

Sumber : Kementerian Perdagangan (2008)

Selain dari sisi input, upaya stabilisasi harga minyak goreng juga dilakukan dari sisi output, melalui kebijakan-kebijakan sebagai berikut :

1. Pajak Pertambahan Nilai Ditanggung Pemerintah (PPNDP)

Kebijakan PPNDP bertujuan untuk menjaga stabilisasi harga minyak goreng nasional melalui konversi bentuk minyak goreng curah menjadi

minyak goreng dalam kemasan. Harga minyak goreng dalam kemasan relatif lebih stabil karena merupakan barang dagangan, sedangkan minyak goreng curah merupakan komoditas sehingga harganya mudah terpengaruh harga komoditas lain.

Definisi PPN menurut Kementerian Keuangan, PPN merupakan pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen. Dalam hal ini, Indonesia menganut sistem tarif tunggal PPN sebesar 10 persen.

2. Operasi Pasar Minyak Goreng

Kebijakan ini dijalankan ketika harga minyak goreng tinggi. Tujuannya adalah mencegah harga minyak goreng agar tidak melebihi HET sehingga akan berdampak kepada penurunan harga eceran.

Namun demikian, banyak kajian yang menunjukkan bahwa berbagai kebijakan yang bertujuan untuk menjaga stabilisasi harga minyak goreng tidak akan efektif selama harga CPO internasional tinggi. Susanto (2000) mengkaji sisi tata niaga minyak sawit di dalam negeri dan juga menyimpulkan bahwa pemberlakuan kebijakan pajak ekspor CPO serta alokasi CPO untuk BULOG tidak efektif untuk meredam fluktuasi harga minyak goreng domestik karena berbagai penyimpangan yang terjadi seperti penyelundupan serta pengalihan jatah alokasi prosesor untuk memenuhi kewajiban produsen CPO untuk alokasi BULOG. Akibatnya, prosesor-prosesor minyak goreng di dalam negeri mengalami kekurangan bahan baku.

Menurut Susila (2005), kebijakan pengenaan pajak ekspor CPO dan

Domestic Market Obligation dapat berdampak mendistorsi pasar domestik dan

internasional serta dapat menurunkan pendapatan petani. Namun demikian, sisi positif kebijakan ini adalah dapat menjadi sumber penerimaan negara.

2.3 Market Power pada Industri Kelapa Sawit di Indonesia

Industri pengolahan CPO dan minyak goreng sawit di Indonesia merupakan industri dengan konsentrasi cukup tinggi. Menurut KPPU (2010), 4 perusahaan dalam industri ini menguasai pangsa pasar mencapai 55.73% pada tahun 2010.

Beberapa faktor yang berpengaruh terhadap konsentrasi industri CPO dan minyak goreng sawit terkait dengan skala usaha yang besar serta penggunaan teknologi tinggi yang merupakan bentuk barrier to entry sehingga hanya perusahaan tertentu yang dapat memasuki pasar. Beberapa faktor yangjuga dapat mendorong munculnya market power adalah tingginya konsentrasi dan integrasi vertikal pada industri kelapa sawit.

Tingginya konsentrasi industri dapat mendorong munculnya perilaku perusahaan yang berada dalam industri minyak goreng sawit dalam penetapan harga yang menyimpang dari kondisi pasar persaingan sempurna. Margin yang cukup besar antara harga CPO dan minyak goreng merupakan salah satu indikator bahwa produsen menikmati market power sehingga dapat menentukan harga di atas biaya marginalnya. Chalil (2008) menganalisis perilaku oligopolis pada industri minyak goreng sawit dengan model dynamic linear quadratic dan menyimpulkan adanya hubungan leader follower antara kelompok perusahaan negara dan perusahaan swasta, dan market power dimiliki tidak hanya oleh kelompok perusahaan swasta tapi juga oleh kelompok perusahaan negara.

Keberadaan market power dalam pasar akan sangat berpengaruh terhadap efektifitas kebijakan dalam rangka stabilisasi harga minyak goreng. Berbagai kebijakan yang dilaksanakan pemerintah terkait stabilisasi harga minyak goreng domestik menggunakan asumsi bahwa harga CPO dan minyak goreng terbentuk dari mekanisme dalam pasar persaingan sempurna. Namun demikian beberapa fenomena menunjukkan jika asumsi ini tidak terpenuhi. Berbagai kebijakan yang dikeluarkan sebagai reaksi terjadinya kenaikan harga minyak goreng ternyata tidak dapat segera menurunkan harga.

2.4 Metode Pengujian Integrasi Pasar

Dalam analisis integrasi pasar, terdapat berbagai metode yang dapat digunakan yang pada umumnya bertujuan untuk mencari hubungan antar harga pada pasar yang berbeda. Jika suatu pasar terintegrasi dengan pasar yang lain maka sinyal harga pada salah satu pasar merupakan refleksi harga pada pasar yang lain. Berdasarkan pemahaman ini, maka metode yang paling sederhana untuk menguji integrasi pasar adalah dengan menghitung koefisien korelasi. Namun

pendekatan ini dinilai tidak memuaskan karena bersifat statis. Ravallion (1986), pertama kali memperkenalkan sisi dinamis dari integrasi pasar dengan suatu pendekatan yang dapat menggambarkan integrasi pada jangka pendek dan jangka panjang. Namun demikian pendekatan yang dikembangkan Ravallion ini juga dinilai mempunyai kelemahan karena menggunakan series harga secara

univariate.

Berangkat dari kritikan yang muncul terhadap pendekatan secara univariate, selanjutnya muncul metode baru yang menggunakan pendekatan kointegrasi. Konsep kointegrasi pada awalnya diperkenalkan oleh Engle dan Granger pada tahun 1987 dan sejak itu konsep ini banyak digunakan dalam berbagai studi yang terkait dengan data time series. Menurut Lence & Falk (2005), beberapa faktor yang mendorong banyaknya penggunaan metode ini antara lain; (1) banyaknya data ekonomi dalam bentuk time series yang stasioner dalam bentuk diferensiasi atau terintegrasi pada orde 1, dimana kondisi ini merupakan syarat dari kointegrasi, (2) metode kointegrasi dinilai merupakan cara yang lebih memuaskan untuk menggambarkan keseimbangan jangka panjang, (3) banyaknya literatur terkait yang memudahkan aplikasi dari estimasi dan inferensia data yang terkointegrasi. Pendekatan kointegrasi dan error correction models (ECM) banyak digunakan dalam analisa mengenai integrasi pasar karena selain terkait dengan non stasioneritas data juga karena law of one price (LOP) dan integrasi pasar diuji sebagai hubungan jangka panjang dan jarang sekali terjadi pada jangka pendek (Fossati et al, 2007).

Pengujian kointegrasi secara bivariate yang diperkenalkan oleh Engle dan Granger telah banyak digunakan untuk series harga komoditas pertanian. Namun demikian metode pengujian ini masih mempunyai kelemahan karena tidak memungkinkan untuk menguji hipotesis pada parameter (vektor kointegrasi) sehingga metode ini tidak dapat digunakan untuk menguji integrasi pasar berdasakan spesifikasi yang ditentukan dalam LOP. Prosedur pengujian secara multivariate yang diperkenalkan oleh Johansen (1988) dinilai lebih memuaskan karena selain dapat menggambarkan struktur dinamis pada jangka panjang, juga dapat menguji restriksi pada parameter yang bertujuan untuk menguji LOP.

2.5 Analisis Transmisi Harga pada Pasar Komoditas Pertanian

Studi mengenai transmisi harga pada pasar komoditas pertanian di berbagai negara sudah banyak dilakukan, seperti halnya pada komoditas peternakan (Cramon-Taubadel, 1997; Villafuerte, 2010;Goodwin, 2005; Cavicchioli,2010; dan Liu, 2011), komoditas tanaman pangan (Mohanty et al, 1995; Jolejole-Foreman et al, 2011), serta komoditas lain seperti hortikultura dan perkebunan (Fabio et al, 2010; Musumba, 2011; Seyoum, 2010). Berbagai analisis mengenai transmisi harga tersebut bermanfaat dalam menggambarkan efisiensi pasar yang berlangsung pada setiap pasar dan sebagai salah satu bentuk peramalan dalam fluktuasi harga pada suatu pasar dengan mengamati perubahan harga yang terjadi pada pasar yang menjadi acuannya.

Di Indonesia, analisis transmisi harga lebih banyak diaplikasikan pada bidang moneter dan keuangan. Pada sektor pertanian, berbagai studi mengenai integrasi pasar serta hubungan antar harga pada sektor pertanian juga telah banyak dilakukan, terutama pada komoditas-komoditas pertanian yang dipandang strategis, seperti beras dan kelapa sawit.

Transmisi harga vertikal yaitu hubungan harga komoditas tertentu pada berbagai level di sepanjang rantai pasok. Seberapa cepat sebuah shock

ditransmisikan antara produsen ke konsumen atau sebaliknya serta besaran penyesuaian yang terjadi sangat tergantung dari sifat produk. Produk yang bersifat mudah rusak (perishable) dan tidak banyak membutuhkan proses pengolahan cenderung mempunyai transmisi yang cepat. Sebaliknya produk yang harus melalui tahapan pengolahan yang lebih panjang serta relatif tidak mudah rusak akan mempunyai mekanisme transmisi yang lebih lambat (Rezitl et al, 2008).

Banyak penelitian melakukan analisis transmisi harga komoditas yang sama pada level yang berbeda dalam rantai pasok. COEC (2009) melakukan analisis transmisi harga vertikal secara agregat pada tingkat Uni Eropa untuk komoditas susu dan daging babi di beberapa negara anggota Uni Eropa. Secara agregat dilihat hubungan harga-harga komoditas pertanian dengan harga pangan di tingkat konsumen. Goodwin (2006) melakukan analisis transmisi harga vertikal dengan menganalisis perubahan harga daging di tingkat petani, pedagang besar dan retail.

Pada umumnya, analisis transmisi harga vertikal dilakukan terhadap harga-harga komoditas yang sama, namun demikian, analisis transmisi harga-harga vertikal juga dapat dilakukan pada komoditas berbeda namun berada pada aliran produk dalam suppy chain yang sama.

Secara horizontal, harga suatu komoditas di suatu wilayah dapat mempengaruhi harga komoditas tersebut di wilayah lain, dan transmisi harga yang terjadi antar wilayah itulah yang disebut dengan transmisi harga spasial. Pada umumnya analisis transmisi harga spasial dilakukan terhadap satu komoditas tertentu, misalnya analisis transmisi horizontal harga daging di Finlandia dengan negara-negara Uni Eropa (Liu, 2011). Goodwin (2006) menganalisis transmisi harga spasial pada pasar daging sapi, ayam dan babi di Amerika Serikat. Nakajima (2011) melakukan analisis transmisi harga dalam perdagangan minyak canola antara Jepang dan Kanada dan menyimpulkan terjadinya APT karena adanya market power yang dimanfaatkan Kanada sebagai negara pengekspor minyak canola terbesar.

Transmisi harga yang bersifat cross-product biasanya terjadi pada suatu komoditas dengan produk tertentu, dimana komoditas tersebut merupakan input produksi utama bagi suatu produk. Villafuerte (2010) melakukan analisis transmisi harga spasial pada pasar daging sapi dan susu di Costa Rica, dimana berbeda 27 persen peternakan memanfaatkan ternak yang sama untuk memproduksi susu dan daging. Sementara itu Baffes (2005) meneliti keterkaitan harga yang terjadi antara harga kapas dan poliester, dan menemukan adanya relasi antara harganya. Contoh lain adalah keterkaitan harga yang terjadi pada komoditas kakao dengan produk cokelat olahan (Bonjean&Brun, 2007)

Dewasa ini, penelitian-penelitian tentang transmisi harga banyak yang bertujuan untuk melihat kemungkinan terjadinya APT. Asimetri dalam transmisi harga dapat terjadi jika guncangan (shock) positif pada suatu level menimbulkan respon yang berbeda pada level yang lain dibandingkan guncangan negatif. Beberapa penelitian menjadikan terjadinya APT ini sebagai dasar untuk melihat kemungkinan terjadinya market power, seperti yang dilakukan KPPU (2010), Nakajima (2011), dan Rifin (2009).

Menurut Meyer dan Taubadel (2002), pada umumnya, APT disebabkan oleh dua hal yaitu keberadaan market power dan adanya adjustment cost. Indikasi adanya market power menjadikan issue mengenai APT menjadi penting karena mempunyai implikasi terhadap kebijakan. Adanya market power dapat dijadikan alasan bagi pemerintah untuk ikut campur dalam pasar.

APT dapat terjadi pada transmisi vertikal maupun horizontal. Rifin (2010) menganalisis adanya APT pada transmisi harga vertikal yaitu transmisi yang terjadi di sepanjang supply chain minyak sawit di Sumatera Utara. KPPU (2010) juga melakukan analisis terjadinya APT pada industri minyak goreng sawit di Indonesia untuk membuktikan adanya market power.

Sementara analisis APT pada transmisi horizontal antara lain dilakukan oleh Liu (2011) yang menganalisis transmisi harga pada pasar daging di Finlandia dengan negara-negara anggota Uni Eropa. Selain itu APT juga dianalisis oleh Vavra dan Goodwin (2005) pada industri peternakan sapi dan ayam di Amerika Serikat.