BAB II

KAJIAN PUSTAKA DAN RERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Teori Keagenan

Dalam penelitian ini, teori agensi atau teori keagenan akan menjadi landasan dalam menjelaskan hubungan antara perlakuan akuntansi aset tetap dengan standar akuntansi yang berlaku umum. Jensen dan Meckling (1976) menjelaskan hubungan keagenan di dalam teori agensi (agency theory) bahwa perusahaan merupakan kumpulan kontrak (nexus of contract) antara pemilik sumber daya ekonomis (principal) dan manajer (agent) yang mengurus penggunaan dan pengendalian sumber daya tersebut.

Di dalam teori agensi terdapat permasalahan hubungan antara pemilik (principal) dan manager (agent). Permasalahan yang timbul seperti terjadinya informasi asimetris, dimana manajemen secara umum memiliki lebih banyak informasi mengenai posisi keuangan yang sebenarnya dan posisi operasi entitas dari pemilik. Selain itu, permasalahan juga terjadi karena konflik kepentingan akibat ketidaksamaan tujuan, dimana manajemen tidak selalu bertindak sesuai dengan kepentingan pemilik.

Akuntansi merupakan salah satu sarana untuk mengelola aset tetap agar sesuai dengan kebutuhan manajemen. Akuntansi juga berfungsi sebagai suatu alat untuk mengawasi dan mengamankan harta kekayaan perusahaan. Oleh karena itu, perlu adanya perlakuan akuntansi yang berlaku umum mengenai aset tetap.

Dalam hal ini keterkaitan teori agensi dengan perlakuan akuntansi aset tetap adalah bagaimana manajemen memberikan informasi secara wajar, transparansi dalam pengungkapan, akurat, serta bertanggungjawab mengenai laporan akuntansi yang telah sesuai dengan standar akuntansi berlaku umum untuk ditujukan kepada pemilik.

2.1.2 Pengertian Akuntansi dan Laporan Keuangan

Secara umum akuntansi adalah cara untuk mengumpulkan data ekonomis dan melaporkan kepada macam-macam individu dan pihak-pihak yang berkepentingan. Untuk menghasilkan informasi ekonomi, perusahaan perlu menciptakan suatu metode pencatatan, penggolongan, analisis dan pengendalian transaksi serta kegiatan-kegiatan keuangan kemudian melaporkan hasilnya.

Untuk memberikan pemahaman yang lebih mendalam tentang akuntansi, berikut akan dikemukakan pengertian akuntansi menurut beberapa ahli.

Menurut Agoes dan Estralita Trisnawati dalam buku Akuntansi Perpajakan (2010), akuntansi adalah sistem yang menghasilkan laporan

kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan.

Menurut Diana dan Lilis Setiawati dalam buku Sistem Informasi Akuntansi (2010), akuntansi adalah proses mengidentifikasi, mengukur, mencatat dan mengkomunikasikan peristiwa-peristiwa ekonomi dari suatu organisasi (bisnis maupun nonbisnis) kepada pihak-pihak yang berkepentingan dengan informasi bisnis tersebut. Pada dasarnya fokus utama dari akuntansi adalah transaksi bisnis.

Menurut Ismail dalam buku Akuntansi Bank (2010), akuntansi adalah seni dalam mencatat, menggolongkan dan mengikhtisarkan semua transaksi-transaksi yang terkait dengan keuangan yang telah terjadi dengan suatu cara yang bermakna dan dalam satuan uang.

Laporan keuangan menurut beberapa ahli, diantaranya American

Institute of Certified Public Accountant (AICPA) yang dikutip oleh

Abdullah Amrin dalam bukunya Bisnis, Ekonomi, Asuransi, dan Keuangan (2009), yang memberikan pengertian bahwa akuntansi sebagai seni pencatatan, penggolongan, pengikhtisaran dengan cara tertentu dan suatu ukuran moneter serta menafsirkan hasil-hasilnya dari transaksi dan kejadian yang umumnya bersifat keuangan.

Sementara itu, Accounting Principles Board yang dikutip oleh Abdullah Amrin dalam bukunya Bisnis, Ekonomi, Asuransi, dan Keuangan (2009), mendefinisikan akuntansi adalah suatu kegiatan yang fungsinya memberikan informasi kuantitatif, umumnya dalam ukuran uang

dari suatu badan ekonomi untuk pengambilan suatu keputusan dari beberapa alternatif kegiatan ekonomi.

Menurut James M. Reeve, Carl S. Warren, dan Jonathan E. Duchac (2008), laporan keuangan adalah laporan akuntansi yang menyediakan informasi terkait transaksi yang dicatat dan dirangkum dan kemudian disiapkan bagi para pengguna. Laporan keuangan terdiri dari laporan laba-rugi komprehensif, laporan ekuitas pemilik, laporan posisi keuangan, dan laporan arus kas.

Menurut Munawir (2004) yang dikutip di dalam blog oleh Gibran Ramadhan yang berjudul Pengertian Laporan Keuangan dan Menurut Para Ahli (2013), laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak yang berkepentingan dengan data atau aktivitas dari perusahaan tersebut.

Berdasarkan definisi-definisi tersebut di atas dapat ditarik suatu kesimpulan bahwa akuntansi menghasilkan informasi keuangan secara kuantitatif dan relefan kepada pihak-pihak yang berkepentingan (pemakai informasi tersebut) dalam pengambilan keputusan-keputusan ekonomi, baik dalam mengukur keberhasilan operasi perusahaan, maupun membuat rencana di masa yang akan datang. Sedangkan laporan keuangan adalah laporan akuntansi yang menyediakan informasi terkait transaksi yang dicatat dan dirangkum yang berfungsi untuk memberikan informasi

kuantitatif dalam ukuran uang dari suatu badan ekonomi untuk pengambilan suatu keputusan dari kegiatan ekonomi terdiri dari dari laporan laba-rugi komprehensif, laporan ekuitas pemilik, laporan posisi keuangan, dan laporan arus kas.

2.1.3 Pengertian Aset Tetap

Aset tetap merupakan aset berwujud yang dimiliki oleh perusahaan dengan masa manfaat lebih dari 1 periode akuntansi dan digunakan untuk kegiatan perusahaan. Aset tetap yang dimiliki perusahaan tidak untuk dijual kembali dalam kegiatan normal perusahaan. Aset tetap biasanya memiliki nilai yang cukup besar di dalam laporan keuangan.

Menurut PSAK No. 16 Tahun 2015, aset tetap adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif dan diperkirakan untuk digunakan selama lebih dari satu periode.

Menurut Firdaus dalam buku Ikhtisar Lengkap Pengantar Akuntansi (2010), aset tetap adalah asset yang diperoleh untuk digunakan dalam kegiatan perusahaan untuk jangka waktu yang lebih dari satu tahun, tidak dimaksudkan untuk dijual kembali dalam kegiatan normal perusahaan, dan merupakan pengeluaran yang nilainya besar atau material. Menurut Giri dalam buku Akuntansi Keuangan Menengah 1 (2012), aset tetap adalah aset yang memiliki karakteristik sebagai berikut:

Memiliki wujud fisik.

Diperoleh untuk digunakan dalam kegiatan usaha perusahaan, dan tidak dimaksudkan untuk dijual.

Memberikan manfaat ekonomi untuk periode jangka panjang, dan merupakan subjek depresiasi.

Menurut Hery dan Widyawati dalam buku Akuntansi Keuangan Menengah 2 (2011), aset tetap adalah aset yang secara fisik dapat dilihat keberadaannya dan sifatnya relatif permanen serta memiliki masa kegunaan yang panjang.

Menurut Sugiri dalam buku Akuntansi Pengantar 2 (2009), aset tetap adalah asset berwujud yang tujuan pemilikannya adalah untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif; dan diharapkan untuk digunakan selama lebih dari satu periode.

2.1.4 Penggolongan Aset Tetap

Aset tetap dikelompokan menjadi 2 yang didasarkan pada penyusutannya, yaitu:

1. Aset tetap yang dikelompokan berdasarkan penurunan manfaat karena penyusutannya dilakukan oleh perusahaan. Contoh dari aset tetap ini adalah bangunan, peralatan, mesin, dan lain-lain

2. Aset tetap yang dikelompokan berdasarkan manfaat yang dimiliki tidak mengalami penurunan selama penggunaannya. Contoh dari aset tetap ini adalah tanah.

Dari pengelompokan di atas, maka aset tetap digolongkan menjadi aset tetap disusutkan dan aset tetap tidak disusutkan.

Sedangkan dalam PSAK NO. 16 Tahun 2015 untuk mengklasifikasi aset tetap adalah:“ suatu kelas aset tetap adalah pengelompokan aset-aset yang memiliki sifat dan kegunaan yang serupa dalam operasi entitas. Berikut ini contoh kelompok aset yang terpisah : Tanah

Tanah dan bangunan Mesin Kapal Pesawat udara Kendaraan bermotor Perabot Peralatan kantor

2.1.5 Perolehan dan Penilaian Aset Tetap

Nilai perolehan atas aset tetap yang dimiliki oleh perusahan adalah harga perolehan meliputi semua pengeluaran yang diperlukan untuk mendapatkan aset, dan pengeluaran-pengeluaran lain hingga aset siap untuk digunakan.

Komponen Biaya Perolehan menurut PSAK Nomor 16 Tahun 2015 tentang Aset Tetap meliputi:

1. Harga perolehannya, termasuk bea impor dan pajak pembelian yang tidak dapat dikreditkan setelah dikurangi diskon dan potongan lain. 2. Setiap biaya yang dapat diatribusikan secara langsung untuk membawa

aset ke lokasi dan kondisi yang diinginkan supaya aset tersebut siap digunakan sesuai dengan intensi manajemen.

3. Estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi aset, kewajiban tersebut timbul ketika aset tetap diperoleh atau sebagai konsekuensi penggunaan aset tetap selama periode tertentu untuk tujuan selain untuk menghasilkan persediaan selama periode tertentu.

(PSAK No. 16 Tahun 2015) Biaya-biaya yang dapat diatribusikan langsung ke dalam harga perolehan adalah sebagai berikut:

a) Biaya imbalan kerja

b) Biaya persiapan tempat (Lahan untuk pabrik) c) Biaya handling dan penyerahan awal

d) Biaya perakitan dan instalasi

e) Biaya pengujian terhadap aset tetap (baik atau tidak baik, layak atau tidak layak)

2.1.5.1 Cara Perolehan Aset Tetap

Aset tetap yang telah dimiliki oleh perusahan dilatarbelakangi oleh cara perolehan aset tetap yang berbeda-beda. Akibat dari berbedanya cara perlohan tersebut seringkali menimbulkan masalah akuntansi tersendiri, terutama yang berhubungan dengan penilaian dari aset tetap tersebut.

Adapun beberapa cara perolehan aset tetap antara lain: 1. Pembelian Tunai

Nilai perolehan atas aset tetap yang dibeli secara tunai dicatat sebesar biaya yang dikeluarkan untuk pembelian aset tetap tersebut ditambah dengan biaya-biaya lain yang dikeluarkan sehubungan dengan pembelian aset dikurangi potongan harga yang diberikan, baik karena pembelian partai besar maupun karena pembayaran yang diperbesar.

2. Pembelian Secara Kredit Jangka Panjang atau Angsuran

Penentuan harga perolehan aset tetap dengan pembelian secara kredit sama dengan pembelian secara tunai, besarnya harga perolehan tersebut tidak termasuk bunga. Bunga yang ditimbulkan atas pembelian angsuran harus dikeluarkan dari harga perolehan dan dinyatakan sebagai biaya bunga pembebanan.

3. Aset Tetap yang Didapat dari Donasi dan Penemuan

Aset tetap yang diperoleh dari sumbangan, seperti dari pemerintah atau dari lembaga lain. Meskipun untuk memperoleh sumbangan ini tidak ada pengorbanan, akuntansi akan mencatatnya

karena akuntansi merupakan alat pertanggungjawaban. Apabila mengikuti prinsip harga perolehan, semestinya harga perolehan aset dari sumbangan ini adalah nihil sehingga tidak perlu dicatat. Namun penyimpangan terhadap prinsip harga perolehan dibenarkan untuk mencatat aset dari sumbangan. Aset tetap dari sumbangan didebet, dan akun lawannya adalah modal sumbangan. Nilainya adalah sebesar nilai wajar pada saat sumbangan tersebut diterima.

4. Aset Tetap yang Dibangun Sendiri

Harga perolehan aset tetap yang dibangun sendiri oleh perusahaan (tidak dibeli dari pihak luar) meliputi biaya bahan bangunan yang dipakai, upah tenaga kerja langsung, dan biaya-biaya pemakaian lain seperti pemakaian listrik dan depresiasi aset tetap perusahaan yang digunakan untuk membangun. Kadang-kadang untuk membiayai pembangunan aset tetap digunakan dana dari pinjaman. Bunga yang menjadi tanggungan perusahaan atas penggunaan dana dari pinjaman dapat dimasukkan sebagai unsur biaya perolehan. Namun besarnya bunga yang dimasukkan sebagai unsur biaya perolehan hanyalah bunga selama masa konstruksi. Jika setelah masa konstruksi pinjaman belum lunas, maka biaya bunganya dibebankan sebagai biaya periodik dalam laporan laba-rugi di kelompok biaya di luar usaha.

Jumlah pengorbanan untuk membangun sendiri aset tetap boleh jadi lebih kecil daripada jumlah harga apabila aset tetap itu dibeli dari

luar. Penghematan yang diperoleh karena membangun sendiri tidak boleh diakui sebagai untung.

5. Aset Tetap yang Diperoleh Secara Pertukaran

Aset tetap dapat diperoleh dengan cara pertukaran dengan aset tetap lainnya. Harga perolehan atas aset yang didapat diukur dengan harga pasar (fair market value) dari aset yang diserahkan (dilepaskan) sebagai alat penukarnya. Rugi-laba pertukaran harus diakui, apabila terdapat perbedaan antara nilai buku dengan harga pasar aset tetap yang diserahkan di dalam transaksi tersebut.

Apabila penentuan harga pasar aset tetap yang diserahkan dalam transaksi ini sulit ditentukan, maka harga perolehan aset tetap yang didapat diukur dengan harga pasar aset itu sendiri. Apabila dalam transaksi pertukaran itu disertai dengan pembayaran uang tunai disamping penyerahan aset tetap (lama) maka harga perolehan aset tetap yang didapat, adalah jumlah harga pasar aset lama ditambah dengan jumlah uang yang dibayarkan.

Pertukaran dengan aset tetap lainnya dapat dibagi dua jenis, antara lain:

a. Pertukaran aset tetap yang sejenis

Pertukaran aset tetap yang fungsi dan sifatnya sama, seperti mesin A dengan mesin B. Pencatatan atas transaksi ini didasarkan pada harga pasar aset tetap yang dilepaskan.

b. Pertukaran aset tetap yang tidak sejenis

Pertukaran aset tetap yang sifat dan fungsinya tidak sama, seperti pertukaran tanah dengan mesin-mesin, tanah dengan gedung, dan lain-lain. Dalam hal pertukaran terjadi antar aset yang sejenis, maka yang dipakai sebagai dasar pencatatannya adalah “nilai buku” dari aset yang bersangkutan. 2.1.6 Pengeluaran Selama Masa Penggunaan Aset Tetap

Pengeluaran setelah perolehan awal suatu aset tetap guna memperpanjang masa manfaat atau memberi manfaat ekonomis di masa mendatang dalam bentuk peningkatan kapasitas, mutu produksi, atau peningkatan standar kinerja, harus ditambahkan pada jumlah tercatat aset yang bersangkutan.

Pengeluaran aset tetap dapat dikelompokkan menjadi dua macam, antara lain:

1. Pengeluaran Modal (capital expenditures).

Pengeluaran modal adalah pengeluaran-pengeluaran yang harus dicatat sebagai aset (dikapitalisir). Pengeluaran-pengeluaran yang akan mendatangkan manfaat lebih dari satu periode akuntansi termasuk dalam kategori ini. Demikian juga halnya dengan pengeluaran-pengeluaran yang akan menambah efisiensi, memperpanjang umur aset atau meningkatkan kapasitas atau mutu produksi.

Pengeluaran-pengeluaran modal dapat dicatat sebagai debet pada akun: (a) aset atau; (b) akumulasi penyusutan. Pengeluaran-pengeluaran untuk penambahan dan penggantian, pada umumnya dicatat dalam akun aset. Pengeluaran untuk perbaikan besar-besaran yang akan memperpanjang umur aset dicatat sebagai debet pada akun akumulasi penyusutan.

2. Pengeluaran Pendapatan (revenue expenditures)

Pengeluaran pendapatan adalah pengeluaran-pengeluaran yang akan mendatangkan manfaat untuk tahun di mana pengeluaran tersebut dilakukan. Pengeluaran pendapatan akan dicatat sebagai beban. Pengeluaran untuk pemeliharaan dan perbaikan rutin merupakan contoh dari pengeluaran ini.

2.1.7 Penyusutan Aset Tetap

Pengertian penyusutan menurut Ikatan Akuntan Indonesia yaitu : “alokasi sistematis jumlah tersusutkan dari aset selama umur manfaatnya.”(PSAK NO. 16 Tahun 2015). Seluruh aset tetap kecuali tanah akan mengalami penyusutan nilai manfaat. Oleh karena itu, aset tetap akan disusutkan agar perusahaan dapat mengetahui bahwa nilai dari aset tetap yang tercatat tidak lagi dapat mewakili nilai manfaat yang dimiliki aset tersebut. Pengalokasian manfaat atas aset tetap ini juga perlu dilakukan secara sistematis.

Menurut PSAK No. 16 Tahun 2015 pengertian umur manfaat adalah:

a) Periode aset diperkirakan dapat digunakan oleh entitas, atau

b) Jumlah produksi atau unit serupa dari aset yang diperkirakan akan diperoleh dari aset entitas.

Pengertian nilai residu dari aset menurut Ikatan Akuntan Indonesia adalah “estimasi jumlah yang dapat diperoleh entitas saat ini dari pelepasan aset, setelah dikurangi estimasi biaya pelepasan, jika aset telah mencapai umur dan kondisi yang diperkirakan pada akhir umur manfaatnya.”(PSAK No. 16 Tahun 2015).

Penyusutan dapat dilakukan dengan berbagai metode yang dapat dikelompokan sebagai berikut:

1. Metode aktivitas (Activity Method)

Metode aktivitas (activity method ), juga disebut pendekatan beban variable, bahwa penyusutan adalah fungsi dari penggunaan atau produktivitas bukan dari berlalunya waktu. Rumus metode aktivitas adalah:

Beban penyusutan = (biaya - nilai sisa) x jam tahun ini Total estimasi jam

2. Metode Garis Lurus (Straight Line Method)

Metode garis lurus mempertimbangkan penyusutan sebagai fungsi dari waktu, bukan fungsi dari penggunaan. Metode ini telah diguanakan secara luas dalam prakteknya karena kemudahannya. Prosedur garis lurus secara konseptual seringkali juga merupakan prosedur yang paling sesuai. rumus metode garis lurus adalah:

3. Metode Beban Menurun (Decreasing Charge Method)

Metode beban menurun (Decreasing Charge Method), yang seringkali disebut metode penyusutan dipercepat menyediakan biaya penyusutan yang lebih tinggi pada tahun tahun awal dan beban yang lebih rendah pada periode mendatang. Secara umum satu dari dua metode beban menurun digunakan yaitu: metode jumlah angka tahun atau metode saldo menurun.

a. Metode Jumlah Angka Tahun (Sum Of The Year Digits)

Metode jumlah angka tahun menghasilkan beban penyusutan yang menurun berdasarkan pecahan yang menurun dari biaya yang dapat disusutkan. Setiap pecahan menggunakan jumlah angka tahun sebagai penyebut (5+4+3+2+1= 15) dan jumlah tahun

estimasi umur yang tersisa pada awal tahun sebagai pembilang. Dengan metode ini, pembilang menurun tahun demi tahun dan penyebut tetap konstan (5/15, 4/15, 3/15, 2/15, dan 1/15). Pada akhir masa manfaat aset, saldo yang tersisa harus sama dengan nilai sisa.

b. Metode Saldo Menurun

Metode beban menurun lainnya adalah metode saldo menurun (declining balance method), yang menggunakan tarif penyusutan berupa beberapa kelipatan dari metode garis lurus. Rumus metode saldo menurun adalah sebagai berikut:

2.1.8 Penghentian dan Pelepasan Aset Tetap

Menurut PSAK No. 16 Tahun 2015, jumlah tercatat aset tetap dihentikan pengakuannya pada saat pelepasan atau ketika tidak terdapat lagi manfaat ekonomik masa depan yang bisa diharapkan dari penggunaan

atau pelepasannya. Aset tetap bisa dihentikan penggunaannya dengan cara dijual, ditukarkan, ataupun dibuang. Pada saat aset tetap dihentikan dari pemakaiannya maka akun yang berhubungan dengan aset tetap tersebut dihapuskan. Apabila aset tetap tersebut dijual maka selisih harga jual dengan nilai sisa dari aset tetap tersebut dicatat sebagai keuntungan atau kerugian.

2.1.9 Penelitian Terdahulu

Dari beberapa penelitian terdahulu mengenai perlakuan akuntansi aset tetap yang telah dilakukan sebelumnya oleh beberapa peneliti dapat disimpulkan bahwa fenomena yang terjadi terhadap perlakuan akuntansi aset tetap adalah mengenai pencatatan nilai perolehan aset tetap, penerapan beban penyusutan, hingga pelepasan aset tetap masih terdapat ketidaksesuaian/belum sesuai dengan standar akuntansi yang berlaku.

Penelitian Terdahulu 2

No. Nama Judul Metode Penelitian Hasil Penelitian

1 Jayanti Maria

Magdalena (2014) Analisis Perlakuan Akuntansi Aset Tetap Berdasarkan Standar Akuntansi Keuangan Pada PT. Inter Pariwara Global

Deskriptif kualitatif dan

kuantitatif Kebijakan perusahaan dalam perlakuan akuntansi terhadap aset tetap masih belum sesuai dengan PSAK No. 16 Tahun 2011, yaitu pencatatan nilai perolehan. Penerapan beban penyusutan, penerapan penghentian dan pelepasan aset tetap telah sesuai dengan PSAK No. 16 Tahun 2011.

2 Herlina Susanti

(2014) Perlakuan Akuntansi Aset Tetap Terhadap PSAK No. 16 Pada STIKES Hang Tuah Tanjungpinang

Deskriptif kualitatif Kebijakan perusahaan dalam perlakuan akuntansi terhadap aset tetap masih belum sesuai dengan PSAK No. 16 Tahun 2011, yaitu pencatatan nilai perolehan, penerapan beban penyusutan, penerapan penghentian dan pelepasan aset tetap, serta penyajian aset tetap di dalam laporan keuangan belum sesuai dengan PSAK No. 16 Tahun 2011.

3 Erda Yuliyanti

(2014) Perlakuan Akuntansi Aset Tetap Berdasarkan PSAK No. 16 Pada CV.

Metalindo Jaya Bintan.

Deskriptif kualitatif Kebijakan perusahaan dalam perlakuan akuntansi terhadap aset tetap masih belum sesuai dengan PSAK No. 16 Tahun 2011, yaitu pencatatan nilai perolehan, beban penyusutan, penghentian dan pelepasan aset tetap, serta penyajian aset tetap di dalam laporan keuangan belum sesuai dengan PSAK No. 16 Tahun 2011.

Pangemanan, dan Steven Tangkuman (2014) pada PT. Hasjrat Multifinance Manado 2012.

harga perolehan aktiva tetap, begitu juga dengan pengukuran penurunan nilai dan penghentian aktiva tetap.

5 Hilda Gustrina

Dewi (2012) Analisis Hasil Audit BPK-RI Atas Aset Tetap pada Laporan Keuangan

Kementrian/Lembaga

Deskriptif kualitatif dan

kuantitatif Ada 5 permasalahan utama aset tetap Kementrian/Lembaga yaitu masalah pencatatan, penilaian dan pelaporan, masalah manajemen dalam penggunaan, masalah penganggaran, masalah pengadaan dan penghapusan, dan masalah perencanaan.

6 Nuriah (2012) Analisis Kebijakan Akuntansi Aset Tetap (Studi Kasus Pada PT. Mahesa Anugerah Jaya)

Deskriptif kualitatif dan

kuantitatif Kebijakan perusahaan dalam perlakuan akuntansi terhadap aset tetap masih belum sesuai dengan PSAK No. 16 Tahun 2011, yaitu pencatatan nilai perolehan, penghentian dan pelepasan aset tetap. Penerapan beban penyusutan telah sesuai dengan PSAK No. 16 Tahun 2011.

7 Erawati Rahayu

(2011) Evaluasi Perlakuan Akuntansi Aset Tetap PT. Indosukses Futures Jakarta Berdasarkan PSAK Nomor 16 Tahun 2009

Deskriptif kualitatif dan

2.2 Rerangka Pemikiran

Masalah pokok dalam penelitian adalah akuntansi aset tetap dan penyajiannya di dalam laporan keuangan pada Kalbis Institute. Perlakuan akuntansi aset tetap yang telah sesuai dengan standar akuntansi bertujuan untuk memperoleh kemudahan informasi dana yang diinvestasikan kedalam aset tetap dan memperoleh masa manfaat yang maksimum sesuai dengan jangka waktu pemakaiannya, serta untuk menghindari ketidakwajaran pelaporan biaya dalam suatu periode akuntansi.

Di dalam perusahaan menengah terkadang tidak melakukan pencatatan penyusutan atas aset tetap yang dimilikinya dan hanya dicatat pada nilai perolehannya saja. Penilaian harga perolehan terkadang juga tidak disertai dengan biaya-biaya lainnya dan biaya-biaya yang seharusnya menjadi bagian dari aset tetap tersebut hingga aset tetap siap untuk dipergunakan dalam kegiatan operasional.

Aset tetap yang diperoleh perusahaan seharusnya dicatat senilai harga perolehan ditambah dengan biaya-biaya lain terkait perolehan atas aset tetap tersebut dan dilakukan penyusutan secara periodik untuk mengetahui nilai bukunya pada akhir periode akuntansi dan dilaporkan dalam laporan keuangan di dalam laporan posisi keuangan berupa akumulasi penyusutan serta di dalam laporan laba rugi berupa beban penyusutan.

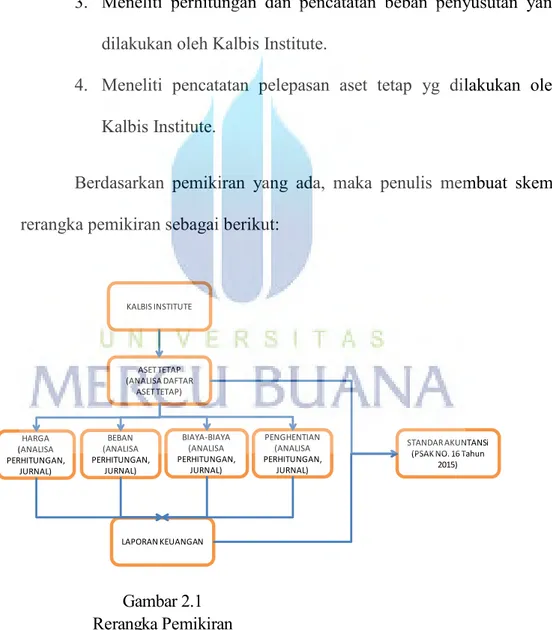

Berdasarkan uraian diatas maka rerangka pemikiran yang dapat disimpulkan oleh penulis adalah:

1. Meneliti daftar aset tetap yang ada pada Kalbis Institute.

2. Meneliti dokumen pencatatan jurnal transaksi terkait aset tetap yang diperoleh oleh Kalbis Institute.

3. Meneliti perhitungan dan pencatatan beban penyusutan yang dilakukan oleh Kalbis Institute.

4. Meneliti pencatatan pelepasan aset tetap yg dilakukan oleh Kalbis Institute.

Berdasarkan pemikiran yang ada, maka penulis membuat skema rerangka pemikiran sebagai berikut:

Gambar 2.1 Rerangka Pemikiran KALBIS INSTITUTE ASET TETAP (ANALISA DAFTAR ASET TETAP) HARGA (ANALISA PERHITUNGAN, JURNAL) PENGHENTIAN (ANALISA PERHITUNGAN, JURNAL) BEBAN (ANALISA PERHITUNGAN, JURNAL) BIAYA-BIAYA (ANALISA PERHITUNGAN, JURNAL) LAPORAN KEUANGAN STANDAR AKUNTANSi (PSAK NO. 16 Tahun