PENGARUH PENGENDALIAN INTERN PROSEDUR PEMBERIAN KREDIT TERHADAP TINGKAT PENGEMBALIAN PIUTANG

(Studi Kasus Pada PT. Bank Sulut Cabang Limboto)

Oleh

DEWANTRI WAHYUNI MOINTI NIM. 241 408 021

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh pengendalian intern prosedur pemberian kredit terhadap tingkat pengembalian piutang pada PT. Bank Sulut Cabang Limboto. Jumlah sampel dari penelitian ini sebanyak 37 pegawai Analis Kredit yang ada di PT. Bank Sulut Cabang Limboto. Data diambil dari kuesioner yang dibagikan kepada responden. Penelitian ini menggunakan teknik analisis data regresi linier sederhana. Hasil penelitian menunjukkan bahwa pengendalian intern berpengaruh terhadap prosedur pemberian kredit. Koefisien determinasi atau angka Rsquare adalah menunjukan besarnya penerapan pengendalian intern dalam pemberian kredit berpengaruh secara signifikan terhadap tingkat pengembalian piutang pada tingkat kepercayaan 95%.

Kata Kunci : Pengendalian intern Prosedur Pemberian Kredit, Tingkat Pengembalian Piutang.

Pendahuluan

Aktivitas bisnis merupakan fenomena yang sangat komplek karena mencakup berbagai bidang diantaranya hukum, ekonomi, dan politik. Dalam kehidupan masyarakat dapat di4lihat bahwa aktivitas manusia dalam dunia bisnis tidak lepas dari peranan bank selaku pemberi layanan perbankan bagi masyarakat. Menurut Undang-undang No.10 tahun 1998 tentang perbankan, pengertian bank adalah Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Berdasarkan pengertian diatas, kegiatan pokok bank adalah menerima simpanan dari masyarakat yang memiliki kelebihan dana dalam

bentuk giro, tabungan serta deposito berjangka dan memberikan kredit kepada pihak yang memerlukan dana. Kegiatan bank pada akhirnya akan diarahkan kepada peningkatan taraf hidup masyarakat, agar masyarakat menjadi lebih baik dan lebih sejahtera daripada sebelumnya. Dalam menjalankan kegiatannya tersebut, bank wajib memiliki asas demokrasi ekonomi dengan menerapkan prinsip kehati-hatian.

Perkembangan perekonomian yang terjadi di Indonesia maupun di dunia, membuat dunia usaha atau perusahaan menjadi semakin kompleks, bervariasi serta sangat dinamis. Perkembangan tersebut telah membawa perusahaan kepada budaya kerja yang baru yang lebih menekankan pada inovasi perusahaan tersebut. Baik disadari maupun tidak, perkembangan usaha yang terjadi di masyarakat telah menyebabkan semakin ketatnya persaingan yang terjadi di dalam dunia bisnis. Hal tersebut membuat setiap perusahaan yang ada terus berusaha untuk menggali potensi yang dimilikinya.

Kondisi persaingan usaha yang semakin ketat inilah, menjadikan perusahaan berusaha agar dapat mencapai tujuan intern perusahaan tersebut, terutama dalam usaha untuk menciptakan laba atau keuntungan. Namun untuk mewujudkan hal tersebut tidaklah mudah karena perusahaan harus memiliki prosedur untuk bersaing dengan efektif serta menerapkan sistem pengendalian intern seefisien mungkin agar dapat menghasilkan laba secara maksimal.

Mengatasi masalah tersebut, maka perlu ada pendelegasian wewenang atau tugas operasional dari manajer utama kepada manajer bagian. Hal ini bertujuan agar pengambilan keputusan terhadap masalah-masalah yang terjadi di lapangan dapat dilakukan dengan cepat oleh para manajer bagian sehingga kontiunitas perusahaan dapat terjaga. Namun kegiatan pada manajer ini harus diawasi oleh manajer utama agar tidak terjadi penyimpangan terhadap rencana awal perusahaan. Untuk dapat melakukan hal tersebut, maka diperlukan kegiatan pengendalian yang dapat menjamin bahwa operasi perusahaan berjalan sesuai dengan

rencana dan tujuan perusahaan. Agar pengendalian intern dapat berjalan dengan baik, maka diperlukan peraturan dan pedoman yang jelas untuk mencapainya. Pedoman-pedoman dalam menjalankan pengendalian intern tersebut dijabarkan dalam pengendalian intern.

Pernyataan tersebut menjelaskan bahwa pengendalian intern adalah suatu proses dan aktivitas operasional organisasi dan merupakan bagian integral dari proses manajemen seperti perencanaan, pelaksanaan dan pengendalian. Pengendalian intern merupakan bagian integral dari proses manajemen. Karena konsep dari pengendalian intern meliputi: (1) berbagai kegiatan, (2) dipengaruhi oleh manusia, (3) diharapkan dapat mencapai tujuan (Alvin, 2001: 292)

Berdasarkan pengertian tersebut, maka kredit adalah suatu reputasi yang dimiliki seseorang, yang memungkinkan untuk dapat memperoleh uang, barang-barang atau buruh/tenaga kerja, dengan jalan menukarkannya dengan suatu janji untuk membayarnya pada waktu yang akan datang. Dengan demikian dapat disimpulkan bahwa apabila kredit pembiayaan konsumen dapat dikelola atau ditagih dengan baik dan lancar, maka aktivitas perusahaan tidak akan terganggu. Kelancaran aktivitas ini harus terus dijaga mengingat bahwa kredit sangat berkaitan dengan likuiditas perusahaan serta secara langsung akan berpengaruh terhadap modal kerja yang dimiliki bank.

Kebijakan PT. Bank Sulut Cabang Limboto yang umum digunakan untuk menghindari resiko adalah dengan menerapkan prosedur pemberian kredit dan pengawasan kredit yang melekat pada sistem akuntansi yang ada pada perusahaan. Prosedur pemberian kredit berguna untuk memastikan bahwa pemberian kredit telah melewati suatu proses pengkajian dan penelitian yang seksama sehingga manajemen berkesimpulan bahwa kredit layak diberikan. Namun, PT. Bank Sulut Cabang Limboto masih memiliki kendala dalam menjalankan aktivitas, antara lain; pihak bank dalam menganalisis calon debitur kurang ketat, sehingga berdampak pada kredit macet, kurangnya penerapan sistem

pengendalian intern yang baik dan kurangnya kontrol pihak bank dalam mengawasi nasabah yang melakukan pinjaman. Oleh karena itu, untuk menghindari kredit macet tersebut diperlukan suatu pengendalian intern di dalam mengelola kredit kepada konsumen. Pengendalian intern dapat membantu manajemen dalam mengamankan harta bendanya, menguji ketelitian dan keandalan data bank, meningkatkan efisiensi dan ketaatan pada kebiajakan yang telah digariskan oleh pimpinan bank, serta diperlukan sebuah sistem yang disebut dengan pengendalian intern. Pengendalian intern merupakan alat, metode dan cara yang bertujuan untuk menjaga keamanan harta bank.

Berdasarkan uraian di atas, maka peneliti tertarik untuk meneliti permasalahan yang timbul pada PT. Bank Sulut dalam menerapkan sistem pengendalian intern, yang diformulasikan dalam sebuah judul “Pengaruh Pengendalian Intern Prosedur Pemberian Kredit terhadap Tingkat Pengembalian Piutang pada PT. Bank Sulut Cabang Limboto”.

Metode Penelitian

Populasi dan Sampel

Sudjana (1984: 6) mengemukakan bahwa populasi merupakan totalitas semua nilai yang mungkin dari hasil menghitung atau pengukuran, kualitatif maupun kuantitatif mengenai karakteristik tertentu dari semua anggota perkumpulan yang lengkap dan jelas yang ingin dipelajari sifat-sifatnya. Penelitian ini menetapkan bahwa yang menjadi populasi dalam penelitian ini adalah seluruh karyawan pada bagian analisis kredit di PT. Bank Sulut Cabang Limboto dengan jumlah 37 orang. Sesuai dengan kebutuhan penelitian maka seluruh populasi yang ada digunakan sebagai sampel penelitian. Sudjana (1984: 5) apabila jumlah kurang dari 100, maka yang menjadi sampel adalah keseluruhan dari populasi tersebut atau disebut sampel total. Sedangkan jumlah populasi lebih dari 100, maka yang menjadi sampelnya adalah 10%-15% atau 20%-5%.

Dengan demikian peneliti mengambil keseluruhan karyawan bagian analisis kredit menjadi sampel (sampel total) karena seluruh populasi diambil menjadi sampel, maka penelitian ini adalah penelitian sensus.

Sumber Data dan Teknik Pengumpulan Data Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data primer. Data primer yaitu data yang diperoleh secara langsung dari perusahaan yang menjadi objek penelitian dan selanjutnya diolah sebagai dasar penelitian.

Teknik Pengumpulan Data

Untuk memperoleh data dari responden yang akan diteliti, maka peneliti menggunakan teknik pengumpulan data berupa kuisioner. Kuisioner adalah serangkaian pertanyaan indikator-indikator yang ada dalam fokus penelitian, pertanyaan-pertanyaan tersebut mewakili semua bentuk aktivitas atau kegiatan dalam fokus penelitian. Teknik ini akan disediakan sejumlah pertanyaan atau pernyataan yang akan dijawab oleh responden yang telah ditentukan.

Metode Analisis Data

Teknik Analisis Data

Penelitian ini menggunakan teknik analisis data regresi linear sederhana. Penggunaan teknik ini karena dalam penelitian ini hanya digunakan satu variable terikat (tingkat pengembalian piutang) dan satu variabel independen (pengendalian intern prosedur pemberian kredit). Model yang akan dibentuk sesuai dengan tujuan penelitian (Sugiyono, 2009: 261) adalah:

Y = a + bX (Sugiyono, 2009: 261) Y : Variabel dependen (tingkat pengembalian piutang)

X :Variabel independen (pengendalian intern prosedur pemberian kredit)

B : Angka arah atau koefisien regresi

a : Intercept atau konstata

Untuk kemudahan dalam perhitungan digunakan jasa computer berupa software dengan program SPSS (Statistical Package for Social Science) for windows version 16 dan Microsoft exel 2007.

Uji Asumsi Klasik

Sebelum data dianalisis lebih lanjut menggguanakan analisis regresi linear sederhana, data tersebut harus sesuai dengan syarat-syarat yang dikehendaki dalam analisis regresi yaitu sebagai berikut:

Uji Normalitas

Setelah mendapatkan data mengenai variabel-variabel penelitian, data tersebut diuji kenormalannya, apakah data tersebut berdistribusi secara normal atau tidak. Jika data yang diperoleh itu tidak berdistribusi dan variansinya tidak sama, maka pengujian hipotesis dibuat dengan alat statistik nonparametrik.

Pengujian normalitas data dibuat dengan melihat grafik penyebaran data dan kolmogorow-smirnov. Jika tingkat signifikannya lebih besar dari 0,05, maka data itu berdisribusi normal. Jiak nilai signifikan lebih kecil dari 0,05 maka distribusi data adalah tidak normal.

Uji Linieritas

Uji ini digunakan untuk mengetahui linieritas hubungan antara variabel bebas dengan variabel terikat, disamping itu dengan pengujian linieritas pengujian diharapkan dapat mengetahui taraf signifikan penyimpangan dari linieritas hubungan tersebut.

Uji Heteroskedatisitas

Uji heteroskedatisitas digunakan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan varians dari residual, dari suatu pengamatan kepengamatan lain. Jika variansnya berbeda maka dikatakan

heteroskeditas, namun jika variansnya sama disebut homokedatisitas. Suatu model regresi dikatakan baik jika tidak terjadi heteroskedatisitas.

Koefisien Determinasi

Untuk mengukur besarnya proporsi atau presentasi pengaruh variabel independen terhadap variabel dependen maka dibuat pengujian koefisien determinan. Koefisien determinan berkisar antara nol sampai dengan satu . Hal ini berarti R² = 0 menunjukan tidak adanya pengaruh antara variabel independen terhadap variabel dependen, bila R² semakin besar mendekati 1, menunjukan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila R² semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

Hipotesis Statistik

Ha: ρ ≠ 0 :Terdapat pengaruh antara variabel X (pengendalian intern prosedur pemberian kredit) dengan variabel Y (tingkat pengembalian piutang) pada PT. Bank Sulut Cabang Limboto.

HO: ρ = 0 :Tidak terdapat pengaruh antara variabel X (pengendalian intern prosedur pemberian kredit) dengan variabel Y (tingkat pengembalian piutang) pada PT. Bank Sulut Cabang Limboto.

Hasil Penelitian dan Pembahasan

Pengujian Validitas dan Reliabilitas

Uji validitas dilakukan untuk mengukur sejauh mana instrument dapat digunakan untuk mengukur apa yang hendak diukur. Uji validitas yang dilakukan dalam penelitian ini dimaksudkan untuk mengetahui apakah pernyataan pertanyaan yang digunakan dalam penelitian ini sudah dalam penelitian ini sudah dapat mengukur variabel penelitian.

Uji validitas butir -butir kuesioner penelitian dilakukan dengan menggunakan uji korelasi Product Moment Pearson. Pengujian

validitas flap butir dengan cara mengkorelasikan skor tiap butir dengan skor total responden yang merupakan jumlah skor tiap butir. Selanjutnya, dalam memberikan interpretasi terhadap koefisien korelasi, item yang mempunyai korelasi positif dengan kriterium (skor total) serta korelasinya tinggi, menunjukan bahwa item tersebut mempunyai validitas yang tinggi pula. Penentuan nilai koefisien validitas suatu item ditentukan dengan menggunakan pendekatan koefisien korelasi rank-pearson. Suatu pertanyaan dikatakan valid dan dapat mengukur variabel penelitian yang dimaksud jika nilai koefisien validitasnya lebih dari atau sama dengan 0,3.

Reliabilitas menunjukkan sejauh mana tingkat kekonsitenan pengukuran dari suatu responden ke responden yang lain atau dengan kata lain sejauh mana pertanyaan dapat dipahami sehingga tidak menyebabkan beda interpretasi dalam pemahaman pertanyaan tersebut. Uji reliabilitas dalam penelitian ini dilkukan dengan menggunakan koefisien Alpha Cronbach’s. Sekumpulan pertanyaan untuk mengukur suatu variabel dikatakan reliabel dan berhasil mengukur dimensi variabel yang kita ukur jika koefisien reliabilitasnya minimal 0,5 atau 0,6.

Hasil pengujian validitas untuk setiap pertanyaan yang digunakan serta nilai koefisien reliabilitas untuk setiap variabel dirangkum sebagai berikut :

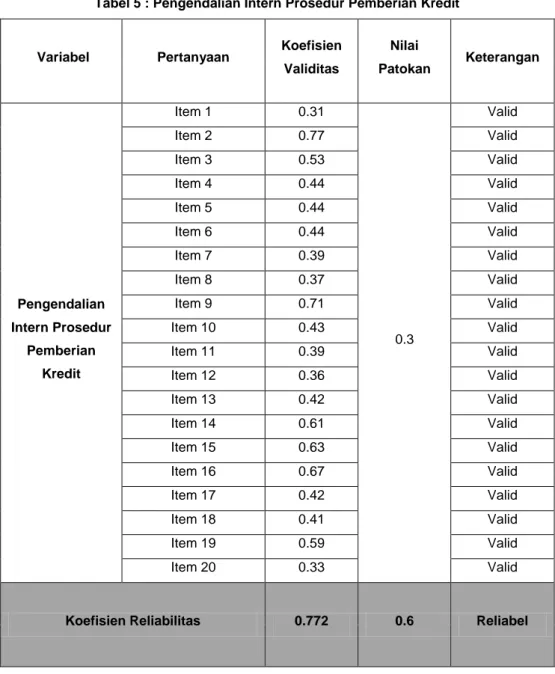

Tabel 5 : Pengendalian Intern Prosedur Pemberian Kredit

Variabel Pertanyaan Koefisien Validitas Nilai Patokan Keterangan Pengendalian Intern Prosedur Pemberian Kredit Item 1 0.31 0.3 Valid Item 2 0.77 Valid Item 3 0.53 Valid Item 4 0.44 Valid Item 5 0.44 Valid Item 6 0.44 Valid Item 7 0.39 Valid Item 8 0.37 Valid Item 9 0.71 Valid Item 10 0.43 Valid Item 11 0.39 Valid Item 12 0.36 Valid Item 13 0.42 Valid Item 14 0.61 Valid Item 15 0.63 Valid Item 16 0.67 Valid Item 17 0.42 Valid Item 18 0.41 Valid Item 19 0.59 Valid Item 20 0.33 Valid

Hasil pengujian validitas untuk item-item pertanyaan yang digunakan dalam mengukur variabel pengendalian intern prosedur pemberian kredit, menunjukkan dari seluruh item atau pertanyaan yang digunakan, semuanya telah mempunyai nilai korelasi yang lebih besar dari nilia r-kritis yang ditentukan yakni 0.3. Dengan demikian dapat dikatakan bahwa seluruh item pertanyaan yang digunakan tersebut telah menunjukkan tingkat ketepatan yang cukup baik dan dapat digunakan untuk mengukur variabel pengendalian intern prosedur pemberian kredit.

Sedangkan untuk pengujian reliabilitas menghasilkan koefisien reliabilitas sebesar 0772. Nilai koefisien reliabilitas ini lebih besar dari nilai patokan yakni sebesar 0.5. Dengan demikian instrumen yang digunakan untuk mengukur variabel pengendalian intern prosedur pemberian kredit tersebut dinyatakan memiliki reliabilitas yang tinggi. Dengan kata lain instrument yang digunakan tersebut telah menunjukkan kekonsistenan pengukuran pada semua respondennya (semua responden telah menginterpretasikan pertanyaan instrumen dengan benar).

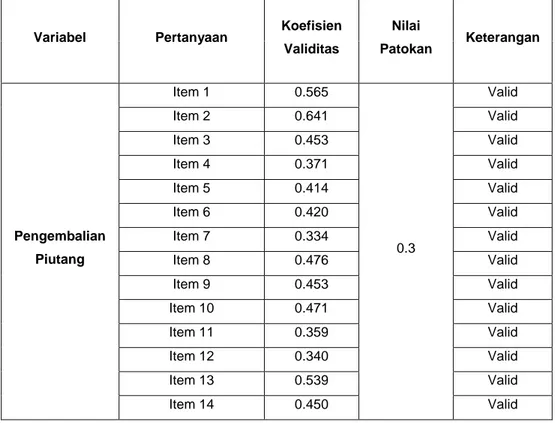

Tabel 6 : Pengembalian Piutang

Variabel Pertanyaan Koefisien Validitas Nilai Patokan Keterangan Pengembalian Piutang Item 1 0.565 0.3 Valid Item 2 0.641 Valid Item 3 0.453 Valid Item 4 0.371 Valid Item 5 0.414 Valid Item 6 0.420 Valid Item 7 0.334 Valid Item 8 0.476 Valid Item 9 0.453 Valid Item 10 0.471 Valid Item 11 0.359 Valid Item 12 0.340 Valid Item 13 0.539 Valid Item 14 0.450 Valid

Item 15 0.683 Valid

Item 16 0.682 Valid

Item 17 0.301 Valid

Item 18 0.456 Valid

Koefisien Reliabilitas 0.728 0.6 Reliabel

Hasil pengujian validitas untuk item-item pertanyaan yang digunakan dalam mengukur variabel pengembalian piutang, menunjukkan dari seluruh item atau pertanyaan yang digunakan, semuanya telah mempunyai nilai korelasi yang lebih besar dari nilia r-kritis yang ditentukan yakni 0.3. Dengan demikian dapat dikatakan bahwa seluruh item pertanyaan yang digunakan tersebut telah menunjukkan tingkat ketepatan yang cukup baik dan dapat digunakan untuk mengukur variabel tingkat pengembalian piutang.

Sedangkan untuk pengujian reliabilitas menghasilkan koefisien reliabilitas sebesar 0,728. Nilai koefisien reliabilitas ini lebih besar dari nilai patokan yakni sebesar 0.5 atau 0.6.Dengan demikian instrumen yang digunakan untuk mengukur variabel tingkat pengembalian piutang tersebut dinyatakan memiliki reliabilitas yang tinggi. Dengan kata lain instrument yang digunakan tersebut telah menunjukkan kekonsistenan pengukuran pada semua respondennya (semua responden telah menginterpretasikan pertanyaan instrumen dengan benar).

4.1.5 Method of Successive Interval (MSI)

Data yang diperoleh dari hasil penelitian ini berupa data kuisioner yang menggunakan skala ukur ordinal. Sedangkan salah satu syarat untuk dapat digunakannya analisis regresi (parametrik) adalah data diharuskan berskala ukur metrik (minimal interval atau rasio). Untuk itu sebelum diolah lebih lanjut, data yang telah diperoleh akan dinaikkan skala ukurnya menjadi interval dengan menggunakan metode MSI (Method of Successive Interval). Hasil MSI untuk setiap variabel dapat dilihat pada lampiran 4.

Setelah data dinaikkan skala ukurnya dari ordinal menjadi interval maka, analisis regresi (parametrik) dapat diterapkan.

Pembahasan

Pada perusahaan pembiayaan atau bank, harta yang paling utama adalah aktivitas nasabah dalam menyimpan uang sebagai kekayaan ataupun pemberian kredit kepada konsumen atau nasabah karena jantung kehidupan bank atau sumber pendapatan utama bank ini ada pada pemberian kredit kepada nasabah yang memerlukan uang. Apabila kredit dapat dikelola atau ditagih dengan baik dan lancar, maka aktivitas perusahaan tidak akan terganggu. Kelancaran aktivitas ini harus terus dijaga mengingat bahwa kredit sangat berkaitan dengan likuiditas perusahaan serta secara langsung akan berpengaruh terhadap modal kerja yang dimiliki bank.

Meskipun kredit merupakan sumber pendapatan yang terbesar bagi bank dibandingkan dengan sumber pendapatan lainnya, namun dalam penyaluran kredit kepada debitur tidak jarang bank menghadapi masalah baik dari pihak bank itu sendiri maupun dari pihak nasabah. Kemudahan pemberian kredit dipandang sebagai bentuk kegiatan usaha yang positif dalam meningkatkan penjualan perusahaan dan memperluas pangsa pasar. Namun bila hal ini tidak dikelola dengan baik juga dapat menjadi masalah bagi perusahaan dalam bentuk kredit bermasalah yang dapat menggangu aktivitas perusahaan. Untuk itu diperlukan adanya kebijakan manajemen yang dapat memperkecil resiko kerugian akibat dari tidak lancarnya pengembalian kredit yang telah diberikan. Kebijakan tersebut berupa penerapan pengendalian intern dalam prosedur pemberian kredit kepada nasabah.

Pengendalian intern merupakan rencana organisasi dan semua metode serta prosedur yang terkoordinasi dan pengukuran-pengukuran yang diterapkan perusahaan untuk mengamankan aktiva, memeriksa akurasi dan kehandalan data akuntansi, meningkatkan efisiensi operasional, dan mendorong ketaatan terhadap kebijakan manajerial yang

telah ditetapkan. Pengendalian intern yang baik harus mampu mencegah perusahaan dari segala bentuk kehilangan harta atau aset miliki perusahaan. Kehilangan harta harus dicegah karena kehilangan tersebut akan mengakibatkan terlambatnya pencapaian tujuan perusahaan.

Pengendalian intern dapat dilakukan pada setiap aspek manajemen yang terdapat didalam perusahaan termasuk dalam hal prosedur analisa dan penetapan pemberian kredit kepada nasabah. Pengendalian intern dalam proses pemberian kredit diharapkan dapat mencegah dan meminimalisir terjadinya kredit macet akibat nasabah tidak mampu membayar piutang kreditnya. Karena melalui proses pengendalian intern, bank dapat melakukan analisa terhadap kondisi calon debitur terutama kondisi kemampuan keuangan.

Untuk konteks PT. Bank Sulut Cabang Limboto, hasil analisis regresi antara proses pengendalian intern dalam pemberian kredit dengan tingkat pengembalian piutang memberikan koefisien regresi yang positif. Ini berarti jika penerapan proses pengendalian intern dalam pemberian kredit semakin baik maka tingkat pengembalian piutang juga akan semakin baik. Dengan kata lain penerapan pengendalian intern dalam pemberian kredit akan mampu mencegah terjadinya kredit macet yang disebabkan nasabah tidak mampu membayar. Hasil pengujian secara statistika juga menyimpulkan bahwa penerapan pengendalian intern dalam pemberian kredit berpengaruh secara signifikan terhadap tingkat pengembalian piutang pada tingkat kepercayaan 95%.

Adapun besar pengaruh dari penerapan proses pengendalian intern terhadap tingkat pengendalian piutang ditunjukkan oleh koefisien determinasi yang mencapai 0,404. Nilai ini berarti bahwa sebesar 40,4% tingkat pengembalian piutang di PT. Bank Sulut Cabang Limboto dipengaruhi oleh mekanisme pengendalian intern prosedur pemberian kredit yang diterapkan sedangkan sisanya sebesar 59,6% dipengaruhi oleh variabel lain.

Hasil ini sejalan dengan teori yang dikemukakan oleh Amina (2010) Berdasarkan SE No.5/ 22/ DPNP, dengan terselenggaranya sistem pengendalian intern yang memadai dalam bidang perkreditan, berarti menunjukkan sikap kehati-hatian dalam bank tersebut. Sistem pengendalian intern yang efektif dapat membantu pengurus bank menjaga asset bank, menjamin tersedianya pelaporan keuangan dan manajerial yang dapat dipercaya, meningkatkan kepatuhan bank terhadap ketentuan dan peraturan perundang-undangan yang berlaku, serta mengurangi risiko terjadinya kerugian, penyimpangan dan pelanggaran aspek kehati-hatian.

Hasil ini juga sejalan dengan penelitian dari Constelo dan Witernber (2011) dalam penelitiannya membuktikan bahwa pengendalian intern berpengaruh terhadap tingkat pengembalian piutang, dia mengatakan bahwa ketika perusahaan mengalami kelemahan pengendalian internal akan berimbas pada pengembalian piutang (kredit), dengan kata lain apabila pengendalian intern mengalami masalah maka perusahaan harus mengurangi pemberian pinjaman kredit hal ini dilakukan untuk melindungi harta (keuangan) dari perusahaan tersebut.

DAFTAR PUSTAKA

Alvin, Arens A, dkk. 2001. Auditing Suatu Pendekatan Terpadu, Cetakan Keenam, Buku Satu, Edisi Indonesia. Terjemahan Ilham Tjakrakusuma. Jakarta: Erlangga

Arikunto, Suharsimi. 2002. Prosedur Penelitian. Jakarta : PT Rineka Cipta

Firdaus A. Dunia. 2001. Modul Pengantar Akuntansi. Jakarta: Fakultas Ekonomi Universitas Indonesia

Hartadi, Bambang. 1996. Sistem PEngendalian Intern. Jakarta: Bina Aksara.

Mulyadi. 2001. Sistem Akuntansi, Cetakan Ketiga, Edisi Ketiga. Jakarta: Salemba Empat

---2002. Auditing, Cetakan Pertama, Buku Satu, Edisi Keenam. Jakarta: Salemba Empat.

Riduan & Akdon. 2005. Metode dan Teknik Menyusun Tesis. Bandung: Alfabeta.

Samsudin, Lukman. 2001. Manajemen Keungan Perusahaan. Jakarta: Grafindo.

Sanyoto, Gondodiyoro. 2007. Audit Sistem Informasi+ Pendekatan CobIT,

Edisi Revisi. Jakarta: Mitra Wacana Media

Sawyer, Dittenhofer, S Cheiner. 2005. Internal Auditing, Buku Satu, Edisi Kelima. Jakarta: Slamba Empat

Siamat, D. 2005. Manajemen Lembaga Keuangan Kebijakan Moneter dan Perbankan, Edisi Kelima. Lembaga Penerbit Fakultas Ekonomi. Universitas Indonesia.

Skousen, Stice. 2004. Intermediate Accounting, Buku Satu, Edisi Kelima Belas. Jakarta: Salemba Empat

Sudjana, Nana. 1984. Metode Statistika. Bandung: Tarsito

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Andirusman, Derland 2011. Pengaruh Efektivitas Pengendalian Intern Pengelolaan Kredit Terhadap Kualitas Kredit Di Bank Perkreditan Rakyat Lembaga Perkreditan Kecamatan (Bpr Lpk): Survey Pada Bpr. Skripsi akuntasi UPI

Arens, Alvin, Randal J. Elder da Marks S. Beasley, 2003. Auditing dan Pelayanan Verifikasi. Edisi Kesembilan Jilid 1. Edisi Bahasa Indonesia. Pt Indeks Kelompok gramedia Indonesia.

Bay. Yuliana. 2011. Pengaruh audit internal terhadap pengendalian intern pada Pt Mega Zanur Group. Skripsi UNG

Baidaie, M.Chatim. 2005. Corporate Governance dan Kebijakan Audit. Edisi Revisi. Yayasan Pendidikan Internal Audit, Institut Pendidikan dan Pelatihan Audit dan Manajemen, Jakarta.

Boynton, William C., Johnson, Raymond N., Kell, Walter G. 2003.

Moderen Auditing, Edisi Ketujuh, Jilid Satu, Penerjemah Ichsan Setiyo Budi, Herman Wibowo. Jakarta: Erlangga.

Costello, Anna M, Wittenberg-Moerman Dan Regina. 2011. The Impact Of Financial Reporting Quality On Debt Contracting: Edvince From

Internal Control Weakness Report. Journal of Accounting Research; Mar2011, Vol. 49 Issue 1, p97-136, 40p, 1.

Dewi, Oktaviani. Pengaruh efektivitas sistem pengendalian intern Terhadap kualitas kredit bank perkreditan rakyat (bpr) di kota pati.

UNDIP

Kasmir. 2011. Bank dan Lembaga Keuangan Lainnya. Jakarta : Raja Grafindo Persada.

Mulyadi. 2002. Auditing Buku 1. Edisi Keenam. Jakarta : Salemba Empat.

Munawaroh, 2011. Peranan Pengendalian Internal dalam Menunjang Efektivitas Sistem Pemberian Kredit Usaha Kecil dan Menengah

(Studi Kasus di Koperasi Pegawai BRI Cabang Kediri)

Surat Edaran No.05/ 22/ DPNP. 2003. Tentang Pedoman Standar Sistem Pengendalian Intern Bagi Bank Umum.

Suyatno, Thomas. 1993. Dasar-dasar Perkreditan. Jakarta: Gramedia Pustaka Utama.

Sugiono. 2009. Metode Penelitian Administrasi (dilengkapi dengan metode R&D). Bandung: Alfabeta.

Undang-Undang No 10 Tahun 1998. Tentang Perubahan Undang-Undang No 7 Tahun 1992 Tentang Perbankan.

Ruzanna Amanina. 2011. evaluasi terhadap sistem pengendalian intern pada proses pemberian kredit mikro” (Studi pada PT.Bank Mandiri