BAB II

TINJAUAN PUSTAKA 2.1 Konsep Tentang Pengaruh

Sebuah perusahaan harus mengembangkan usaha sedemikian rupa agar mampu memenuhi kebutuhan masyarakat. Jika perusahaan semakin berkembang maka aktifitas yang dilakukan perusahaan juga akan semakin meningkat. Dengan berkembangnya perusahaan diharapkan akan meningkatkan laba perusahaan. Perusahaan yang semakin berkembang membuat perusahaan memerlukan orang- orang yang dapat membantunya dalam melaksanakan aktifitas perusahaan dengan cara mendelegasikan wewenang dari pemilik ke manajer, menuntut manajer untuk mempertanggungjawabkan pelaksanaan wewenang kepada pemilik, dan salah satu alat bantu yang digunakan untuk mengetahui kinerja para manajernya, manajemen perusahaan menggunakan informasi akuntansi pertanggungjawaban (Responsibility Accounting Information) sebagai alat kendali yang bisa mempengruhi kinerja setiap manajer pusat pertanggungjawaban dalam mempertanggungjawabkan wewenangnya.

Pengertian pengaruh menurut Kamus Besar Bahasa Indonesia (2002:849), yaitu:

“Pengaruh adalah daya yang ada atau timbul dari sesuatu (orang, benda) yang ikut membentuk watak, kepercayaan, atau perbuatan seseorang”.

2.2 Pengertian Akuntansi

Akuntansi memegang peranan penting dalam sistem ekonomi dan sosial kita. Oleh sebab itu, akuntansi digunakan untuk proses mencatat, mengklasifikasikan, mengiktisarkan, meringkas, mengolah dan menyajikan data, transaksi serta kejadian yang berhubungan dengan keuangan sehingga dapat digunakan oleh orang yang menggunakannya dengan mudah di mengerti untuk pengambilan suatu keputusan serta tujuan lainnya.

Pengertian akuntansi menurut Warren Reeve F (2005:11), yaitu:

“Akuntansi adalah sistem informasi yang memberikan laporan kepada pihak- pihak berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan”.

Definisi menurut Para ahli, Pakar, Buku ekonomi, dan menurut Kamus Besar Bahasa Indonesia adalah:

“Akuntansi berasal dari kata accounting yang artinya dalam bahasa Indonesia adalah menghitung atau mempertanggungjawabkan”.

Pengertian akuntansi menurut American Institute of Certified Public Account (AICPA), yaitu:

“Akuntansi adalah sebuah seni pencatatan, proses pengelompokan dan pengikhtisaran dengan berdasarkan pada cara- cara yang memiliki makna serta dinyatakan dalam nilai mata uang”.

2.2.1 Fungsi Akuntansi

Fungsi utama akuntansi adalah sebagai informasi keuangan suatu organisasi. Dari laporan akuntansi, kita dapat melihat posisi keuangan suatu organisasi beserta perubahan yang terjadi di dalamnya. Akuntansi di buat secara kualitatif dengan satuan ukuran uang. Informasi mengenai keuangan sangat dibutuhkan khususnya oleh pihak manajer/ manajemen untuk membantu membuat keputusan suatu organisasi.

2.2.2 Tujuan Akuntansi

Secara umum, akuntansi dibuat sebagai media informasi ekonomi atas sebuah lembaga atau organisasi tersebut. Informasi ini diberikan kepada mereka yang memiliki kepentingan atas arus transaksi lembaga tersebut, baik yang datang dari pihak eksternal maupun pihak internal. Biasanya, laporan akuntansi ini diwujudkan dalam bentuk angka yang mengacu pada nilai mata uang yang digunakan.

Tujuan dari akuntansi itu sendiri ada dua macam, kedua tujuan tersebut adalah:

1. Perencanaan

Informasi keuangan yang disampaikan dalam laporan akuntansi, bisa digunakan sebagai landasan sebuah lembaga untuk menentukan strategi dan juga kegiatan mereka dalam jangka waktu tertentu. Hal ini terkait dengan kesehatan keuangan dan juga cadangan modal yang etsedia pada saat itu.

Proses kegiatan sebuah lembaga dapat diketahui tingkat efektivitas dan kesehatannya melalui laporan akuntansi. Sebuah lembaga yang sehat, akan memiliki laporan keuangan yang positif, sementar lembaga yang kurang sehat, cenderung memiliki laporan keuangan negative, yaitu tingkat pengeluaran lebih tinggi dari pada angka pemasukan yang di dapatkan. 3. Pertanggungjawaban

Apabila terdapat perbedaan pada beberapa sektor, maka melalui laporan keuangan akuntansi dapat ditelusuri dimana letak perbedaan tersebut.

Akuntansi dapat dipandang sebagai suatu sistem yang mengolah masukan berupa data operasi dan data keuangan untuk menghasilkan keluaran berupa informasi akuntansi yang dibutuhkan oleh pemakai. Dipandang dari pihak- pihak yang berkepentingan atau para pemakainya, akuntansi dapat dibagi menjadi dua, yaitu: Akuntansi Keuangan (Financial Accounting) dan Akuntansi Manajemen (Manajement Accounting).

2.3 Akuntansi Manajemen

2.3.1 Pengertian Akuntansi Manajemen

Akuntansi manajemen salah satu bagian dari ilmu akuntansi yang sangat berperan serta dalam pengambilan keputusan khususnya bagi perusahaan. Akuntansi manajemen adalah suatu sistem informasi berdasarkan mana pihak manajemen membuat keputusan- keputusan untuk memimpin dan mengendalikan perusahaannya. Akuntansi manajemen bertujuan untuk mengolah dan menghasilkan laporan- laporan

yang mendetail mengenai keadaan perusahaan untuk kepentingan internal perusahaan, yang akan digunakan untuk membantu manajer dalam mengambil keputusan.

Pengertian akuntansi manajemen menurut Chartered Institute of Management Accountant (1994:30), adalah sebagai berikut:

“Penyatuan bagian manajemen yang mencakup penyajian dan penafsiran informasi yang digunakan untuk perumusan strategi, aktivitas perencanaan dan pengendalian, pembuatan keputusan, optimalisasi penggunaan sumber daya, pengungkapan kepada pemilik dan pihak luar, pengungkapan kepada pekerja, pengamat asset”.

Pengertian akuntansi manajemen menurut Mulyadi (2001:2), adalah sebagai berikut:

“Akuntansi manajemen adalah informasi keuangan yag merupakan keluaran yang dihasilkan oleh tipe akuntansi manajemen, yang dimanfaatkan terutama oleh pemakai internal organisasi”.

Dari uraian di atas dapat disimpulkan bahwa, akuntansi manajemen adalah proses identifikasi, pengukuran, pengumpulan, analisis, penyiapan, dan komunikasi informasi finansial yang digunakan oleh manajemen untuk perencanaan, evaluasi, pengendalian dalam suatu organisasi, serta untuk menjamin ketepatan penggunaan sumber- sumber dan pertanggungjawaban sumber- sumber tersebut.

2.3.2 Tujuan Akuntansi Menejemen

a. Tujuan Primer, yaitu untuk membantu manajemen dalam pembuatan keputusan manajemen.

b. Tujuan Sekunder, terdiri dari :

1. Membantu manajemen dalam melaksanakan fungsi perencanaan yang meliputi; pengidentifikasian tujuan dan sasaran yang akan dicapai, dan perencanaan pengalokasian sumber- sumber organisasi secara optimal. 2. Membantu manajemen dalam menjawab masalah organisasi yang meliputi; menghubungkan struktur organisasi atau perusahaan dengan tujuan yang akan dicapai, membangun dan memelihara sistem komunikasi dan pelaporan yang efektif serta mengukur penggunaan sumber- sumber, menemukan prestasi dan penyimpangan dan mengidentifikasi penyebabnya.

3. Membantu manajemen dalam melaksanakan fungsi pengendalian manajemen.

4. Membantu manajemen dalam melaksanakan sistem kegiatan manajemen yang meliputi; pengukuran masukan (biaya) dan keluaran (pendapatan) yang relevan untuk tiap pusat pertanggungjawaban, pengkomunikasian data yang tepat dan karakteristik ekonomi yang penting untuk para pejabat kunci dalam waktu yang tepat.

Akuntansi manajemen dapat dipandang dari dua sudut, yaitu akuntansi manajemen sebagai salah satu tipe akuntansi dan akuntansi manajemen sebagai salah satu informasi. Sebagai salah satu tipe akuntansi, akuntansi manajemen merupakan suatu sistem pengolahan informasi keuangan yang digunakan untuk menghasilkan informasi keuangan bagi kepentingan pemakai internal perusahaan, sedangkan

akuntansi manajemen sebagai salah satu tipe informasi, akuntansi manajemen merupakan tipe informasi kuantitatif yang menggunakan uang sebagai satuan ukuran, yang digunakan untuk membantu manajemen dalam pelaksanaan pengelolaan perusahaan.

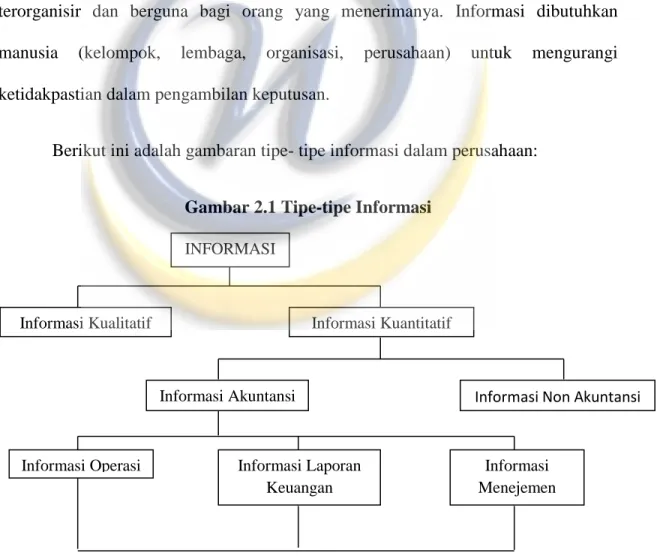

2.3.2.1 Tipe- tipe Informasi Akuntansi

Secara umum informasi adalah hasil atau output pengolahan data yang terorganisir dan berguna bagi orang yang menerimanya. Informasi dibutuhkan manusia (kelompok, lembaga, organisasi, perusahaan) untuk mengurangi ketidakpastian dalam pengambilan keputusan.

Berikut ini adalah gambaran tipe- tipe informasi dalam perusahaan:

Gambar 2.1 Tipe-tipe Informasi

Informasi Kualitatif Informasi Kuantitatif

Informasi Non Akuntansi

Informasi Menejemen Informasi Laporan Keuangan Informasi Operasi Informasi Akuntansi INFORMASI

Informasi akuntansi menejemen dapat disefinisikan sebagai suatu fakta, data, observasi atau sesuatu lainnya yang menambah pengetahuan. Ditinjau dari suatu sistem akuntansi informasi adalah data yang sudah diolah sehingga siap digunakan untuk membuat simpulan, argument, peramalan, keputusan, dan tindakan. Informasi akuntansi menejemen sendiri dapat digolongkan menjadi tiga tipe yaitu:

1. Informasi akuntansi penuh (Full Accounting Information)

Yaitu jumlah seluruh biaya langsung yang berkenaan dengan produk tersebut ditambah bagian yang layak dibebankan pada produk dari biaya tidak langsung. 2. Informasi akuntansi differensial (Differential Accounting Information)

Yaitu informasi keuangan yang akan digunakan dalam membantu untuk menemukan alternative mana yang dipilih, dimana biaya- biaya yang berbeda antara satu set kondisi/ alternatif yang satu dengan kondisi yang lain dan merupakan biaya yang akan datang.

3. Informasi akuntansi pertanggungjawaban (Responsibility Accounting information) Yaitu informasi keuangan dengan tujuan untuk pengendalian baiaya dimana setiap pusat pertanggungjawaban yang dipimpin seorang manajer (pimpinan) bertanggungjawab atas pelaksanaan perencanaan yang telah dibuat.

Informasi akuntansi manajemen dapat dihubungkan dengan tiga hal: Objek informasi, alternatif yang akan dipilih, dan wewenang manajer. Jika informasi akuntansi manajemen dihubungkan dengan objek informasi, maka akan dihasilkan konsep informasi akuntansi penuh. Jika informasi akuntansi manajemen dihubungkan dengan alternatif yang akan dipilih, maka akan dihasilkan konsep informasi akuntansi

differensial. Jika informasi akuntansi manajemen dihubungkan dengan wewenang manajer, maka akan dihasilkan konsep informasi akuntansi pertanggungjawaban, yang terutama bermanfaat untuk mempengaruhi perilaku manusia dalam organisasi.

2.3.3 Informasi Akuntansi Pertanggungjawaban

Informasi akuntansi pertanggungjawaban merupakan keluaran dari sistem akuntansi pertanggungjawaban yaitu sistem akuntansi yang disusun sehingga pengumpulan pelaporan pendapatan dilakukan sesuai dengan pusat pertanggungjawaban.

Menurut Sunarto (2002:217), menyatakan bahwa:

“Informasi akuntansi pertanggungjawaban sebagai informasi aktiva, pendapatan, dan biaya yang dihubungkan dengan manajer yang bertanggungjawab terhadap pusat pertanggungjawaban tertentu”.

2.3.4 Pengertian Akuntansi Pertanggungjawaban

Pusat pertanggungjawaban mengandung arti unit- unit pada sebuah organisasi yang memiliki tugas, tanggungjawab dan wewenang tertentu untuk mencapai suatu tujuan tertentu yang dipimpin oleh manajemen.

Pengertian akuntansi pertanggungjawaban menurut Mulyadi (2001:217), adalah sebagai berikut:

“merupakan aktiva, pendapatan, dan atau biaya yang dihubungkan dengan manajer yang bertanggungjawab terhadap pusat pertanggungjawaban tertentu”.

Pengertian akuntansi pertanggungjawaban menurut Mahfud Sholihin (2004:109), adalah sebagai berikut:

“Akuntansi pertanggungjawaban adalah (responsibility accounting) yaitu suatu system yang mengukur hasil pusat- pusat pertanggungjawaban (responsibility center) dan membandingkan hasilnya dengan hasil yang diharapkan”.

Pengertian akuntansi pertanggungjawaban menurut Horngren dan kawan- kawan (2002:191), adalah sebagai berikut:

“Responsibility accounting is a system that measures the plans-by budget-and action-by actual result-of each responsibility centres”.

Dari beberapa kutipan di atas dapat dapat diambil kesimpulan bahwa akuntansi pertanggungjawaban adalah informasi yang mengukur berbagai hasil yang dicapai dari suatu pusat pertanggungjawaban (responsibility center) dengan membandingkan hasil yang dicapai dengan rencana yang dianggarkan dan bertujuan untuk mengetahui orang atau kelompok orang yang bertanggungjawab bila ada penyimpangan yang dianggarkan.

2.3.5 Konsep Dasar Akuntansi Pertanggungjawaban

Konsep akuntansi pertanggungjawaban adalah akuntansi pertanggungjawaban yang didasarkan atas penggolongan tanggungjawab manajemen (departemen-

departemen) pada setiap tingkatan dalam suatu organisasi dengan tujuan membentuk anggaran bagi masing- masing departemen, individu yang mengepalai klasifikasi pertanggungjawaban, harus bertanggungjawab dan mempertanggungjawabkan biaya- biaya dari kegiatan. Konsep ini menekankan perlunya penggolongan biaya menurut biaya yang dapat atau tidak dapat dikendalikan oleh kepala departemen. Umumnya biaya- biaya yang secara langsung dapat dibebankan pada departemen kecuali biaya tetap yang dapat dikendalikan manajer departemen tersebut.

Titik awal dari sistem informasi akuntansi pertanggungjawaban terletak pada bagan organisasi dimana ruang lingkup wewenang, mendasari pertanggungjawaban biaya- biaya tertentu dengan pertimbangan dan kerjasama antara penyelia kepala departemen atau manajer, biaya tersebut diajukan dalam anggaran perusahaan. setiap anggaran harus secara jelas menunjukkan biaya-biaya yang dapat dikendalikan oleh orang yang bersangkutan. bagan perkiraan harus disesuaikan supaya dapat dikendalikan atau dipertanggungjawabkan dalam kerangka kerja yang tercakup dalam wewenang. sesuai dengan konsep dasar pertama yang dikemukakan, akuntansi pertanggungjawaban yang didasarkan atas penggolongan manajemen (departemen-departemen) maka struktur organisasi yang mencerminkan pembagian dan hirarki wewenang untuk pelaksanaan kegiatan sangatlah penting.

2.3.6 Tujuan Akuntansi pertanggungjawaban

Slamet Sugiri (1994:199) mengemukakan bahwa tujuan akuntansi pertanggujawaban adalah menghasilkan laporan- laporan untuk setiap tingkat

manajemen pada setiap pusat pertanggungjawaban (Responsibility Center). Laporan yang dibuat harus disesuaikan dengan tingkatan manajemen yang akan menggunakan laporan tersebut yang merupakan hasil kegiatan suatu unit yang berada dibawah wewenangnya. Laporan yang dibuat dan ditujukan kepada tingkatan manajemen akan memberikan umpan balik bagi manajemen, sehingga dapat diambil suatu tindakan korektif atau pencegahan dalam pelaksanaan kegiatan perusahaan.

Akuntansi pertanggungjawaban selain menghasilkan laporan juga bertujuan memotivasi manajer pusat laba untuk menampilkan kinerja yang efektif dan efisien. Selain itu umpan balik berupa informasi membuat keputusan untuk mengestimasi hasil- hasil kegiatan di masa yang akan datang.

2.3.7 Manfaat Akuntansi Pertanggungjawaban

Dalam hal ini akuntansi pertanggungjawaban berperan penting dalam pendelegasian wewenang dan member manfaat sebagai berikut:

a. Dalam penyusunan anggaran,

Proses penyusunan anggaran pada dasarnya merupakan proses penetapan peran dalam usaha pencapaian sasaran perusahaan. Dalam proses penyusunan anggaran di tetapkan siapa yang akan berperan dalam pelaksanaan sebagai aktivitas pencapain sasaran perusahaan dan di tetapkan pula sumber daya yang disediakan yang memungkinkan manajer berperan dalam usaha pencapaian sasaran perusahaan. Oleh karena itu penyusunan anggaran hanya mungkin dilakukan jika tersedia informasi akuntansi pertanggungjawaban, yang mengukur

berbagai nilai sumber daya yang disediakan bagi setiap manajer. Dengan demikian informasi akuntansi pertanggungjawaban berfungsi sebagai alat pengirim pesan (role sending device) kepada manajer yang diberi peran dalam pencapaian sasaran perusahaan.

b. Menilai kinerja manajer pusat pertanggungjawaban,

Informasi akuntansi pertanggungjawaban merupakan informasi yang penting dalam proses perencanaan dan pengendalian aktivitas organisasi, karena informasi tersebut menekankan hubungan antara informasi dengan manajer yang bertanggungjawab terhadap perencanaan dan realisasinya. pengendalian dapat dilakukan dengan cara memberikan peran bagi setiap manajer untuk merencanakan pendapatan dan/atau biaya yang yang menjadi tanggung jawabnya dan kemudian menyajikan informasi realisasi pendapatan dan/atau biaya tersebut menurut manajer yang bertanggungjawab. Dengan demikian informasi akuntansi pertanggungjawaban mencerminkan skor (score) yang dibuat oleh setiap manajer dalam menggunakan berbagai sumber daya untuk melaksanakan peran manajer tersebut dalam mencapai sasaran perusahaan.

c. Memotivasi manajer,

Informasi akuntansi pertanggungjawaban merupakan bagian yang signifikan, maka informasi ini akan berdampak terhadap motivasi manajer melalui dua jalur yaitu menimbulkan pengaruh langsung terhadap motivasi manajer dengan mempengaruhi kemungkinan usaha diberi penghargaan (memungkkinkan manajer termotivasi untuk meningkatkan usaha) dan secara tidak langsung berdampak terhadap motivasi melalui nilai penghargaan dimana

informasi akuntansi pertanggungjawaban digunakan untuk mengukur kinerja manajer (memotivasi manajer untuk berusaha).

d. Memungkinkan pengelolaan aktifitas,

Menyajikan informasi biaya yang dipisahkan ke dalam biaya- biaya penambah dan bukan penambah nilai, manajemen dapat memperoleh informasi biaya bukan penambah yang menggambarkan besarnya pemborosan yang sekarang dialami oleh perusahaan dalam memenuhi kebutuhan customer, memperoleh biaya bukan penambah nilai yang memungkinkan pemusatan pengendalian terhadap aktivitas bukan penambah nilai dan memperoleh informasi biaya penambah nilai yang memungkinkan melakukan penyempurnaan efisiensi aktivitas penambahan nilai.

e. Memungkinkan pemantauan efektifitas program pengelolaan aktivitas,

Manajemen dituntut melakukan penyempurnaan aktifitas secara berkesinambungan dengan menyajikan informasi biaya yang dipisahkan ke dalam biaya penambahan dan bukan penambah nilai. Dengan demikian manajemen dapat memantau efektifitas program pengelolaan aktivitas dan merumuskan keputusan- keputusan stratejik.

Menurut Horngren yang dialih bahasakan oleh Gunawan Hutahuruk (1994:413), dengan diterapkannya sistem akuntansi pertanggungjawaban diharapkan suatu organisasi atau perusahaan adalah sebagai berikut:

“1. Organisasi akan lebih mudah dikendalikan karena organisasi dibagi menjadi unit- unit kecil pengendalian yang berupa pusat- pusat pertanggungjawaban.

2. Keputusan- keputusan operasional akan lebih baik karena dilakukan oleh menejer pusat- pusat pertanggungjawaban yang mengetahui permasalahan dan informasi untuk pemecahan masalah.

3. Secara cepat dapat diambil keputusan yang tepat.

4. Para manajer pusat- pusat pertanggungjawaban dapat mengembangkan kemampuan manajerial.

5. Meningkatkan rasa tanggungjawab dan keputusan kerja para manajer pusat pertanggungjawaban.”

Berdasarkan uraian diatas maka dapat disimpulkan bahwa akuntansi pertanggungjawaban bermanfaat terhadap jalannya perusahaan yaitu berupa keputusan yang diambil tepat pada waktunya serta sesuai dengan tingkat manajemen yang ada dan organisasi terbagi menjadi unit yang dikendalikan. Bagi para manajer manfaat yang di dapat adalah meningkatkan keahlian manajerialnya serta berpartisipasi aktif dalam membuat keputusan, sehingga keputusan kerja dan moralnya dapat lebih ditingkatkan.

2.3.8 Karakteristik Akuntansi Pertanggungjawaban

Empat karakteristik akuntansi pertanggungjawaban menurut Mulyadi (2001:191), adalah sebagai berikut:

1. Adanya identifikasi pusat pertanggunjawaban.

2. Standar ditetapkan sebagai tolak ukur kinerja menejer yang bertanggungjawab atas pusat- pusat pertanggungjawaban tertentu.

3. Kinerja manajer di ukur dengan membandingkan realisasi dan anggaran. 4. Manajer secara individu diberi penghargaan atau hukuman berdasarkan

Sistem akuntansi pertanggungjawaban mengidentifikasi pusat pertanggungjawaban sebagai unit organisasi seperti departemen, keluarga produk, tim kerja atau individu. Apapun satuan pusat pertanggungjawaban yang dibentuk, sistem akuntansi pertanggungjawaban membebankan tanggung jawab kepada individu yang diberi wewenang. Tanggung jawab dibatasi dalam satuan keuangan (seperti biaya).

Setelah pusat pertanggungjawaban diidentifikasi dan ditetapkan, sistem akuntansi pertanggungjawaban menghendaki ditetapkannya biaya standar sebagai dasar untuk menyusun anggaran. Anggaran biaya berisi biaya atau pendapatan standar yang diperlukan untuk mencapai sasaran yang telah di tetapkan. Biaya serta pendapatan standar anggaran merupakan ukuran kinerja manajer pusat pertanggungjawaban dalam mewujudkan sasaran yang ditetapkan dalam anggaran.

Pelaksanaan anggaran merupakan cerminan penggunaan sumberdaya oleh manajer pusat pertanggungjawaban dalam mewujudkan sasaran yang telah ditetapkan dalam anggaran. Penggunaan sumber daya ini di ukur dengan informasi akuntansi pertanggungjawaban, yang mencerminkan ukuran kinerja manajer pusat pertanggungjawaban dalam mencapai sasaran anggaran. Dengan informasi akuntansi pertanggungjawaban, secara prinsip individu hanya dimintai pertanggungjawaban atas biaya yang memiliki wewenang untuk mempengaruhi secara signifikan. Informasi akuntansi pertanggungjawaban menyajikan informasi biaya sesungguhnya dan informasi biaya yang dianggarkan kepada setiap manajer yang bertanggungjawab, untuk memungkinkan setiap manajer mempertanggungjawabkan

pelaksanaan anggaran mereka dan memungkinkan mereka untuk memantau pelaksanaan anggaran mereka.

Sistem penghargaan dan hukuman dirancang untuk memacu kinerja para manajer dalam mengelola biaya dan pendapatan untuk mencapai target yang dicantumkan dalam anggaran. Atas dasar evaluasi penyebab terjadinya penyimpangan biaya atau pendapatan yang direalisasikan dari biaya yang dianggarkan, para manajer secara individual diberi penghargaan dan hukuman menurut sistem penghargaan dan hukuman yang telah menjadi kebijakan perusahaan.

2.4 Pusat Pertanggungjawaban

2.4.1 Pengertian Pusat Pertanggungjawaban

Pusat pertanggungjawaban mengandung arti unit-unit pada sebuah organisasi yang memiliki tugas, tanggungjawab dan wewenang tertentu untuk mencapai suatu tujuan tertentu yang dipimpin oleh manajemen.

Pengertian pusat pertanggungjawaban menurut L.M Samryn (2001:259), adalah sebagai berikut:

“Suatu bagian dalam organisasi yang dimiliki kendali atas terjadinya biaya, perolehan pendapatan, atau penggunaan dana investasi”.

Pengertian pusat pertanggungjawaban menurut Mulyadi (2001:422), adalah sebagai berikut:

“Pusat pertanggungjawaban merupakan suatu unit organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab”.

Pengertian pusat pertanggungjawaban menurut Horngren dan kawan- kawan (2003:191), adalah sebagai berikut:

“A responsibility center is a part, segment, or subunit of an organization whose manager is accountable for a specified set of activities”

Dan Supriyono (2001:22), mengemukakan pendapatnya mengenai pusat pertanggungjawaban yaitu:

“bahwa pusat pertanggungjawaban digunakan untuk menunjuk unit organisasi yang dikelola oleh seorang manajer yang bertanggungjawab”. Berdasarkan pengertian- pengertian tersebut, maka dapat disimpulkan bahwa pusat pertanggungjawaban adalah suatu unit organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab dalam melaksanakan tugas dan melaporkan hasil yang menyangkut aktifitas operasionalnya.

2.4.2 Jenis- jenis Pusat Pertanggungjawaban

Atas dasar hubungan antara masukan dengan keluaran, pusat pertanggungjawaban yang ada pada suatu perusahaan dapat dikelompokkan menjadi 4 kelompok yaitu pusat biaya (cost center), pusat pendapatan, pusat laba dan pusat investasi.

a. Pusat biaya

Pusat biaya adalah suatu bagian organisasi yang disentralisasikan dan diberi wewenang untuk mengeluarkan biaya dalam pusat biaya, keluarannya tidak dapat atau tidak perlu diukur dalam wujud pendapatan.

Manajer pusat biaya dapat mengetahui biaya yang terjadi sehingga biaya tersebut dapat dinilai secara moneter. Biaya yang terjadi dalam suatu pusat biaya tidak selamanya merupakan keputusan yang diambil oleh manajer yang bersangkutan karena tidak semua biaya yang terjadi dalam bidang tersebut dapat diawasi oleh manajer yang bersangkutan di dalam pengumpulan dan pelaporan biaya tiap bidang pertanggungjawaban harus dipisahkan antara biaya terkendali (controlabel cost) dengan biaya tidak terkendali yang sesungguhnya dengan biaya terkendali yang sesungguhnya dengan biaya terkendali menurut anggaran. Berdasarkan karakteristik hubungan antara masukan dan keluarannya, pusat biaya di bagi lebih lanjut menjadi:

1. Pusat biaya teknik (engineered expense center)

Pusat biaya teknik adalah pusat pertanggungjawaban yang sebagian besar masukannya mempunyai hubungan yang nyata dan erat dengan keluarannya. 2. Pusat biaya kebijakan (discretionary expense center)

Pusat biaya kebijakan adalah pusat pertanggungjawaban yang sebagian besar masukannya tidak mempunyai hubungan dengan keluarannya.

b. Pusat Pendapatan

Pusat pendapatan adalah pusat pertanggungjawaban dalam suatu oraganisasi yang prestasi manajernya dinilai atas dasar pendapatan dalam pusat pertanggungjawaban yang dipimpinnya atau pusat pertanggungjawaban yang manajernya di beri wewenang untuk mengendalikan pendapatan pusat pertanggungjawaban tersebut. Manajer pusat pendapatan diukur kinerjanya dari pendapatan yang diperoleh pusat pertanggungjawabannya dan tidak dimintai

pertanggungjawaban mengenai masukannya, karena dia tidak dapat mempengaruhi pemakaian masukan tersebut.

c. Pusat Laba

Pusat laba adalah pusat pertanggungjawaban dalam suatu organisasi yang prestasi manajernya dinilai atas dasar selisih pendapatan dengan biaya pusat pertanggungjawaban yang dipimpinnya. Atau pusat pertanggungjawaban yang manajernya diberi wewenang untuk mengendalikan pendapatan dan biaya pusat pertanggungjawaban tersebut. Manajer pusat laba diukur kinerjanya dari selisih antara pendapatan dengan biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Atau dengan kata lain suatu unit dibentuk menjadi pusat laba saat diberi peran untuk memperoleh laba atau prestasi manajernya diukur berdasarkan pendapatan dan biaya.

d. Pusat Investasi

Pusat investasi adalah pusat pertanggungjawaban dalam suatu organisasi yang prestasi atau kinerja manajernya dinilai atas dasar pendapatan, biaya, dan sekaligus aktiva atau modal atau investasi pada pusat pertanggungjawaban yang dipimpinnya jadi nilai atas dasar laba dan investasi yang diperlukan untuk memperoleh laba.

2.5 Syarat- syarat Penerapan Akuntansi Pertanggungjawaban

Syarat- syarat yang ditetapkan oleh setiap perusahaan dalam menerapkan akuntansi pertanggungjawaban agar terlaksana dengan baik adalah sebagai berikut seperti yang diungkapkan oleh Harahap (2004:169):

1) “Memiliki struktur organisasi yang baik. Struktur organisasi yang baik artinya memiliki batasan terhadap wewenang dan tanggungjawab yang tegas dan jelas sehingga setiap bagian dengan bagian lain tidak merasa bingung.

2) Memberikan system Reward dan Punishment berdasarkan standar pertanggungjawaban yang diteteapkan.

3) Memiliki system akuntansi yang sejalan dan disesuaikan dengan pusat pertanggungjawaban

4) Anggaran atau budget harus disusun menurut pusat-pusat pertanggungjawaban. Anggaran harus disusun sesuaii dengan tingkatan manajemen dalam organisai yang diatur dalam system pertanggungjawaban

5) Terdapat system pelaporan pendapatan dan biaya dari manajer yang sesuai dengan tanggungjawabnya

6) Untuk akuntanais pertanggungjawaban biaya harus terdapat pemisahan antara baiay yang dapat dikendalikan dengan yang tidak dapat dikendalikan oleh manajer oleh manajer pusat pertanggungjawaban yang bersangkutan

7) Harus ada akibat baik berupa penghargaan reward maupun pinalties sebagai akibat dari prestasinya sesuai dengan ukuran tanggungjawabnya”.

Berdasarkan syarat- syarat di atas dapat disimpulkan bahwa syarat- syarat yang ditetapkan oleh setiap perusahaan dalam menerapkan akuntansi pertanggungjawaban agar terlaksana dengan baik adalah:

1. Struktur organisasi yang menetapkan secara tegas wewenang dan tanggungjawab tiap tingkatan manajemen.

2. Anggaran biaya yang disusun untuk tiap tingkatan manajemen

3. Penggolongan biaya sesuai dengan dapat dikendalikan atau tidaknya biaya oleh manajemen tertentu dalam operasi.

4. Pengklasifikasian kode rekening untuk mempermudah pengawasan 5. Sistem pelaporan biaya kepada manajer yang bertanggungjawab

pada prinsipnya konsep pelaksanaan akuntansi pertanggungjawaban itu merupakan suatu tugas dan tanggungjawab dari setiap bagian serta membuat pusat- pusat pertanggungjawaban terhadap masing- masing bagian.

2.5.1 Struktur Organisasi Sebagai Pola Pendelegasian Wewenang

Struktur organisasi merupakan salah satu syarat dalam penerapan akuntansi pertanggungjawaban, akuntansi pertanggungjawaban menganggap bahwa pengendalian organisasi dapat meningkat dengan cara menciptakan jaringan pusat pertanggungjawaban yang sesuai dengan struktur organisasi formal perusahaan.

Menurut Supriono (2001:2), pengertian organisasi adalah sebagai berikut: “Organisasi adalah sekelompok orang yang bekerja bersama- sama untuk mencapai satu atu beberapa tujuan”.

Menurut Jeff Madura (2002:16), pengertian struktur organisasi sebagai berikut:

“Struktur organisasi mengidentifikasi peran dan tanggungjawab karyawan yang dipekerjakan oleh perusahaan”.

Dari definisi di atas dapat disimpulkan bahwa organisasi terdiri dari dua unsur, yaitu:

1) Suatu organisasi terdiri dari orang- orang (Sumber Daya Manusia) 2) Saling bekerjasama untuk mencapai satu tujuan

Struktur organisasi dapat dikatakan sebagai bagian dari organisasi atau perusahaan yang dapat digunakan untuk mengendalikan bagian- bagian yang ada di dalamnya. Oleh karena itu salah satu tujuan struktur organisasi adalah

mengendalikan, menyalurkan, dan mengarahkan perilaku orang yang terlibat di dalamnya untuk mencapai tujuan organisasi secara keseluruhan.

2.5.1.1 Tujuan Struktur Organisasi

Secara garis besar, tujuan dari pembentukan organisasi yaitu: a. Mempermudah pelaksanaan tugas

b. Mempermudah pembagian tugas kepada bawahan tertentu c. Menhindarkan duplikasi tugas/ wewenang ganda

d. Mempermudah penempatan pegawai- pegawai yang tepat untuk melaksanakan tugas tertentu.

Struktur organisasi pada setiap perusahaan berbeda- beda tergantung pada: Luas perusahaan

Metode yang dipakai dalam pendelegasian wewenang apakah sentralisasi atau desentralisasi

Departementasi

2.5.1.2 Hubungan Struktur Organisasi dengan Akuntansui Pertanggungjawaban

Untuk mencapai suatu tujuan organisasi, struktur organisasi harus disusun sedemikian rupa sehingga wewenang, tanggungjawab, dan peran setiap pimpinan. Tanggungjawab ini timbul sebagai akibat adanya pendelegasian wewenang dari suatu tingkat manajemen yang lebih tinggi ke tingkat manajemen yang lebih rendah. Pendelegasian wewenang ini menuntut manajer yang lebih rendah untuk mempertanggungjawabkan pelaksanaan wewenang kepada manajer atasnya. Untuk

dapat dimintai pertanggungjawaban, manajemen pada tingkat yang lebih rendah harus mengetahui dengan jelas wewenang apa yang didelegasikan kepadanya oleh atasannya.

Pola pendelegasian wewenang dan tanggungjawab bisa di dasarkan pada: 1. Fungsi bisnis atau business function

2. Jenis produk atau product line

3. Daerah geografis atau geographic regional 2.5.2 Anggaran

Dalam pengelolaan perusahaan, manajemen menetapkan tujuan (goal) dan sasaran (objectives) dan kemudian membuat rencana kegiatan untuk mencapai tujuan dan sasaran tersebut. Dampak keuangan yang diperkirakan akan terjadi sebagai akibat dari rencana kerja tersebut kemudian disusun dan dievaluasi kembali melalui proses penyusunan anggaran.

Proses penyusunan anggaran pada dasarnya merupakan proses penetapan peran (role setting) dalam usaha pencapaian sasaran perusahaan. Dalam proses penyusunan anggaran ditetapkan siapa yang akan berperan dalam melaksanakan sebagaian aktivitas pencapaian sasaran perusahaan dan ditetapkan pula sumber daya yang disediakan bagi pemegang peran tersebut untuk memungkinkannya melaksanakan perannya. Sumber daya yang disediakan untuk memungkinkan manajer berperan dalam usaha pencapaian sasaran perusahaan tersebut diukur dengan satuan moneter standar yang berupa informasi akuntansi.

Menurut Hansen dan Mowen (2001:714), pengertian anggaran adalah sebagai berikut:

“Anggaran merupakan bentuk kuantitatif dalam mencapai tujuan dan tindakan yang akan dilakukan oleh perusahaan yang dinyatakan dalam istilah fisik atau keuangan”.

Menurut Mulyadi (2001:488), pengertian anggaran adalah sebagai berikut: “Anggaran merupakan suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam satuan moneter standar dan satuan ukuran lain, yang mencakup jangka waktu satu tahun”.

Menurut Horngren (2003:176), pengertian anggaran adalah sebagai berikut: “A budget is quantitative expression of a proposed plan of action by management for a specified period and an aid to coordinating what needs to be done to implement that plan”.

Berdasarkan uraian di atas dapat diketahui bahwa suatu anggaran merupakan alat yang dapat digunakan dalam melaksanakan proses perencanaan dan pengendalian manajemen. Dengan demikian, tiap- tiap manajer akan merasa bahwa anggaran biaya untuk pusat pertanggungjawaban yang dipimpinnya adalah anggaran dan dia akan bersedia dinilai atas tolak ukur anggaran tersebut.

2.5.2.1 Fungsi dan Karakteristik Anggaran Adapun fungsi dari anggaran yaitu:

2) Anggarn berfungsi sebagai alat komunikasi intern yang menghubungkan berbagai unit organisasi dalam perusahaan dan yang menghubungkan manajer bawah dengan manajer atas.

3) Anggaran berfungsi sebagai tolak ukur yang dipakai sebagai pembanding hasil operasi sesungguhnya.

4) Anggaran berfungsi sebagai alat pengendalian yang memungkinkan manajemen mengetahui bidang yang kuat dan lemah bagi perusahaan. 5) Anggaran berfungsi sebagai alat untuk mempengaruhi dan memotivasi

manajer secara efektif dan efisien sesuai dengan tujuan organisasi Menurut Mulyadi (2001:511), anggaran yang baik memiliki karakteristik sebagai berikut:

“1). Anggaran disusun berdasarkan program

2). Anggaran disusun berdasarkan karakteristik pusat pertanggungjawaban yang dibentuk dalam organisasi perusahaan 3). Anggaran berfungsi sebagai alat perencanaan dan pengendalian”.

2.5.2.2 Hubungan Anggaran dengan Akuntansi Pertanggungjawaban

Menurut Mulyadi (2001:175), proses penyusunan anggaran pada dasarnya merupakan proses penetapan peran (role setting) dalam usaha pencapaian sasaran perusahaan. Sumber daya yang disediakan untuk memungkinkan manajer berperan dalam usaha pencapaian sasaran perusahaan tersebut diukur dengan satuan moneter standar yang berupa informasi akuntansi. Oleh karena itu, penyusunan anggaran hanya mungkin dilakukan jika tersedia informasi akuntansi pertanggungjawaban, yang mengukur berbagai nilai sumber daya yang disediakan bagi setiap manajer yang

berperan dalam usaha pencapaian sasaran yang telah ditetapkan dalam tahun anggaran.

2.5.3 Biaya Terkendali dengan Biaya Tidak Terkendali

Terjadinya biaya dalam suatu pusat tidak selalu sebagai akibat dari keputusan yang di ambil oleh manajer pusat pertanggungjawaban yang bersangkutan. Karena tidak semua biaya yang terjadi dalam suatu pusat pertanggungjawaban dapat dikendalikan oleh manajer yang bersangkutan, maka di dalam pengumpulan dan pelaporan biaya setiap pusat pertanggungjawaban harus dipisahkan antara biaya- biaya yang dapat dikendalikan dan biaya- biaya yang tidak dapat di kendalikan.

Pengertian biaya terkendali dan biaya tidak terkendali menurut Supriyono (2001:15), adalah sebagai berikut:

“Biaya terkendali adalah biya yang dapat dipengaruhi secara signifikan oleh manajer pusat pertanggungjawaban tertentu dalam jangka waktu tertentu. Sedangkan biaya tidak terkendali adalah biaya yang tidak dapat dipengaruhi secara signifikan oleh manajer pusat pertanggungjawaban tertentu dalam jangka waktu tertentu”.

Berdasarkan pengertian tersebut, dapat diketahui bahwa biaya terkendali adalah biaya yang secara langsung dipengaruhi oleh manajer suatu pusat pertanggungjawaban dalam waktu tertentu, sedangkan biaya tidak terkendali adalah biaya yang secara tidak langsung di pengaruhi oleh manajer suatu pusat pertanggungjawaban dalam jangka waktu tertentu.

Untuk memisahkan biaya ke dalam terkendali dan tidak terkendali pada kenyataanya seringkali menemui kesulitan. Pemisahan biaya menjadi terkendali dan tidak terkendali bagi seseorang sejak penetapan anggaran adalah sangat penting agar

tidak terjadi tanggung jawab ganda terhadap biaya tertentu dan agar setiap pimpinan pusat biaya dapat mengetahui dengan jelas batas-batas tanggung jawabnya. Biaya yang terjadi dalam suatu pusat pertanggungjawaban dapat diklasifikasikan sebagai biaya langsung dan tidak langsung. Menurut Hariadi (2002:280), biaya tidak langsung adalah sebagai berikut:

”biaya tak langsung adalah biaya-biaya dari pusat pertanggungjawaban lain dan karena itu tidak dapat dikendali”.

Menurut Mulyadi (2001:169), suatu biaya yang tidak terkendali dapat dirubah menjadi biaya yang terkendali, melalui 2 (dua) cara berikut:

a. Dengan mengubah dasar pembebanan dari alokasi ke pembebanan langsung. Biaya yang dialokasikan kepada suatu pusat pertanggungjawaban dengan dasar yang sembarangan, tidak dapat dimintakan pertanggungjawanban kepada manajer yang bersangkutan sehingga biaya tersebut merupakan biaya yang tidak terkendali baginya. Untuk mengubahnya menjadi biaya yang terkendali, biaya tersebut harus dibebankan sedemikian rupa kepada pusat pertanggungjawaban tertentu sehingga dapat dipengaruhi secara signifikan oleh manajer yang bersangkutan.

b. Dengan mengubah letak tanggung jawab pengambilan keputusan. Yaitu dengan mendelegasikan wewenang untuk pengambilan keputusan dari manajemen puncak kepada manajer pusat pertanggungjawaban sehingga manajer tersebut, yang tadinya tidak berwenang untuk mempengaruhi biaya tertentu,kini dapat mempengaruhi biaya tersebut secara signifikan.

2.5.4 Klasifikasi dan Kode Rekening Sebagai Penunjang Penelitian

Dalam akuntansi pertanggungjawaban, biaya dan pendapatan yang terjadi dikumpulkan dan dilaporkan untuk setiap tingkatan manajemen. Agar dapat terlaksana dengan baik, maka diperlukan suatu bagan perkiraan yang digolongkan dan diberi kode tertentu yang memuat perkiraan- perkiraan yang ada di dalam neraca maupun dalam laporan laba rugi sesuai dengan tingkatan manajemen yang ada dalam struktur organisasi. Setiap tingkatan manajemen atau setiap bagian dalam perusahaan yang merupakan pusat pertanggungjawaban akan dibebani dengan biaya- biaya yang terjadi di dalamnya, yang dipisahkan antara biaya terkendali dan biaya tidak terkendali.

Dalam penyusunan klasifikasi dan kode rekening, pedoman umum yang bisa diikuti adalah usahakan agar rekening tersebut mampu menampung sebanyak mungkin keterangan- keterangan penting dengan biaya yang ekonomis. Disamping itu, nama harus mencerminkan tujuan dari rekening tersebut dan juga rekening yang dapat memberikan informasi manajerial.

Menurut Mulyadi (2001: 129), pemberian kode rekening memiliki lima metode, yaitu:

1. “Kode angka atau alphabet 2. Kode angka blok

3. Kode angka kelompopk 4. Kode angka desimal

2.5.5 Laporan Pertanggungjawaban

Laporan hasil akuntansi pertanggungjawaban disebut sebagai laporan pertanggungjawaban. Laporan pertanggungjawaban digunakan oleh manajemen untuk mengambil keputusan. Laporan pertanggungjawaban merupakan ikhtisar hasil- hasil yang di capai oleh seorang manajer pertanggungjawaban dalam melaksanakan tugas atau pekerjaannya selama periode tertentu. Di dalam pengumpulan dan pelaporan biaya tiap bidang pertanggungjawaban harus dipisahkan antar biaya terkendali dan biaya tidak terkendali.

Setiap penanggungjawabnya harus selalu melaporkan perkebangan dan masalah yang terjadi yang sedang dihadapinya, laporan lisan tentu saja tidak efektif sehingga memerlukan laporan tertulis disamping laporan lisan yang kadang masih diperlukan. Secara umum, tujuan dari laporan pertanggungjawaban adalah untuk memberikan informasi kepada para pimpinan tentang hasil- hasil pelaksanaan suatu pekerjaan yang berada dalam lingkup tanggungjawabnya dan memberikan motivasi kepada manajer untuk mengambil satu tindakan dalam upaya meningkatkan hasil.

Isi laporan pertanggungjawaban harus disesuaikan dengan tingkatan manajemen yang akan menerimanya. Laporan pertanggungjawaban harus mencantumkan semua biaya yang sesungguhnya dikeluarkan disertai dengan jumlah biaya yang di anggarkan. Selisih anggaran merupakan prestasi manajer. Selisih anggran dapat menguntungkan ataupun merugikan, oleh karena itu diperlukan perhatian dari manajer.

Secara umum ada dasar- dasar pembuatan laporan yang tepat untuk sebagian besar perusahaan bisa menerapkan dasar- dasar tersebut yang tentu saja harus disesuaikan dengan besar kecilnya perusahaan, jenis usaha, kemampuan (pendidikan) penerima laporan dan sebagainya.

Adapun syarat- syarat yang harus dipenuhi dalam pembuatan laporan kinerja adalah sebagai berikut:

1. Laporan kinerja untuk manajer tingkat bawah harus berisi informasi rinci, dan laporan kinerja untuk manajer tingkat atasnya harus berisi informasi yang lebih ringkas.

2. Laporan kinerja berisi unsure terkendali dan unsure tidak terkendali yang disajikan secara terpisah, sehingga manajer yang bertanggungjawab atas kinerja dapat dimintai pertanggungjawaban atas unsur- unsur yang dikendalikan olehnya.

3. Laporan kinerja harus mencakup penyimpangan, baik yang menguntungkan maupun yang merugikan.

4. Laporan kinerja sebaiknya di terbitkan paling tidak sebulan sekali.

5. Laporan kinerja harus disesuaikan dengan kebutuhan dan pengalaman pemakai.

Kelima prinsip dasar diatas merupakan dasar bagi suatu sistem pelaporan yang baik, dengan ditunjang beberapa faktor di bawah ini yaitu:

a. Laporan harus tepat waktu

c. Laporan harus dinyatakan dalam bahasa dan istilah yang dikenal oleh pimpinan yang akan memakainya

d. Informasi harus disajikan dalam urutan yang logis

e. Selalu distandarisasikan dan mencerminkan sudut pandang pemimpin. 2.5.5.2 Jenis Laporan

Menurut Wilson dan Campbel (2002:553), laporan dapat dibagi ke dalam tiga golongan, yaitu:

1. Laporan perencanaan (planning report)

a. Taksiran atau anggaran jangka pendek perusahaan secara menyeluruh atau per divisi.

b. Telaah khusus perencanaan jangka pendek mengenai segmen tertentu dari perusahaan.

c. Taksiran atau anggaran jangka panjang. 2. Laporan pengendalian (control report)

a. Laporan singkat pengendalian (summary control report) b. Laporan pengendalian berjalan (current control report) 3. Laporan informasi (information report)

a. Laporan trends b. Laporan analisis

2.5.5.3 Prosedur Penyusunan Laporan dalam Akuntansi Pertanggungjawaban Prosedur penyusunan laporan akuntansi pertanggungjawaban pertama- tama dimulai dengan pusat- pusat pertanggungjawaban mengirim bukti- bukti setiap periode sekali (bulanan/triwulan) sebagai dasar menyusun laporan atas biaya yang

terjadi dan menjadi tanggungjawab departemen atau bagiannya, data biaya yang dilaporkan oleh pusat pertanggungjawaban adalah biaya yang sesungguhnya (actual cost) dan data biaya yang sesungguhnya kemudian diserahkan ke penyusun laporan perusahaan keseluruhan (departemen/staff controller atau pengawas interen atau bagian akuntansi) selanjutnya bagian penyusunan laporan perusahaan keseluruhan (controller/ pengawas interen) mengolah data- data yang berasal dari laporan pusat- pusat pertanggungjawaban dan menyusun laporan pertanggungjawaban dengan membandingkan antara anggaran yang tersedia dan biaya sesunggungnya yang terjadi pada pusat- pusat pertanggungjawaban.

Tahap akhir, controller atau pengawas interen mengirimkan laporan pertanggungjawaban tersebut ke pusat- pusat pertanggungjawaban yang dinilai, maupun atasan dari pusat pertanggungjawaban yang dinilai.

2.6 Penilaian Kinerja

2.6.1 Pengertian penilaian kinerja

Untuk mencapai suatu hasil yang diinginkan dalam pencapaian tujuan perusahaan diadakan penilaian kinerja yang mempunyai tujuan untuk memotivasi karyawan dalam mencapai sasaran-sasaran organisasi sesuai dengan yang telah ditetapkan sebelumnya.

Penilaian kinerja pada dasarnya merupakan penilaina perilaku manusia dalam melaksanakan peran yang dimainkan dalam mencapai tujuan organisasi.

Pengertian penilaian kinerja menurut Kamus Besar Bahasa Indonesia (2001), adalah sebagai berikut:

“Kinerja adalah sesuatu yang dicapai atau prestasi yang diperlihatkan”. Pengertian penilaian kinerja menurut Mulyadi (2001:415), adalah sebagai berikut:

“penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkann sebelumnya”.

Pengertian kinerja menurut Werther dan Davis (1996:341), adalah sebagai berikut:

“Performance appraisal mean evaluating on employee is current or past performance relative to be person’s performance standards”.

Berdasarkan beberapa pengertian di atas, dapat disimpulkan bahwa kinerja adalah kegiatan yang berhubungan dengan organisasi, dimana organisasi tersebut terbentuk atas dasar keputusan dari pimpinan dan penilaian kinerja adalah suatu proses dimana organisasi mengevaluasi secara sistematis efektivitas operasional suatu organisasi, bagian organisasi, dan karyawan berdasarkan sasaran atau kriteria yang telah ditetapkan sebelumnya dengan menggunakan segala potensi yang dimiliki oleh individu untuk mencapai pengembangan organisasi.

2.6.2 Efektifitas Kinerja

Efektifitas kinerja adalah bagaimana kegiatan operasi organisasi dapat berjalan secara efektif dan efisien melalui pemotivasian karyawan maksimum, membantu pengambilan keputusan yang bersangkutan dengan karyawan, mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan, menyediakan

umpan balik bagi karyawan mengenai bagaimana atasan menilai kinerja bawahannya, dan menyediakan suatu dasar bagi distribusi penghargaan.

Menurut Mulyadi (2001:416), penilaian kinerja dimanfaatkan oleh manajemen untuk:

“1. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivator karyawan secara maksimun.

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan.

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi penghargaan”. 2.6.3 Tahap- tahap Penilaian Kinerja

Untuk membentuk pola kinerja ysng efektif, maka diharuskan adanya proses penilaian terhadap kinerja. Menurut Mulyadi (2001:420), penilaian kinerja dilaksanakan dalam dua tahap utama yaitu:

“1. Tahap Persiapan

Tahap persiapan terdiri dari tiga rincian yaitu:

1) Penentuan daerah pertanggungjawaban dan manajer yang bertanggungjawab.

2) Penetapan kriteria yang dipakai untuk mengukur kinerja. 3) Pengukuran kinerja sesungguhnya

2. Tahap Penilaian

Tahap penilaian terdiri dari tiga rincian yaitu:

1) Perbandingan kinerja sesungguhnya dengan sasaran yang telah ditetapkan.

2) Penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari yang ditetapkan dalam standar.

3) Penentuan perilaku yang diinginkan dan tindakan yang digunakan untuk mencegah perilaku yang tidak diinginkan”.

Berdasarkan uraian pengertian di atas, dapat disimpulkan tahap- tahap penilaian kinerja adalah sebagai berikut:

1. Menentukan daerah pertanggungjawaban dan manajer yang bertanggungjawab berdasarkan standar yang ditetapkan sebelumnya. 2. Membandingkan kinerja aktual dengan sasaran yang telah ditetapkan

sebelumnya.

3. Menyediakan umpan balik untuk para manajer dengan tujuan memotivasi agar lebih meningkatkan kinerjanya.

2.6.4 Ukuran Kinerja

Menurut Mulyadi (2001:434) terdapat tiga macam ukuran yang dapat digunakan untuk mengukur kinerja secara kuantitatif yaitu:

“1. Ukuran kriteria tunggal (single criteria)

Ukuran criteria tunggal adalah ukuran kinerja yang hanya menggunakan satu ukuran untuk menilai kinerja menejer. Jika digunakan maka orang akan cenderung memusatkan usahanya kepada criteria tersebut dengan akibat diabaikannya criteria yang lain, yang mungkin sama pentingnya dalam hal menentukan sukses tidaknya perusahaan atau sebagainya.

2. Ukuran kriteria beragam (multiple criteria)

Ukuran kriteria beragam adalah ukuran kinerja yang menggunakan berbagai macam ukuran untuk menilai kinerja manajer. Jika digunakan maka orang akan cenderung memusatkan usahanya pada kriteria tersebut dengan akibat diabaikannya kriteria yang lain, yang mungkin sama pentingnya dalam hal menentukan sukses tidaknya perusahaan atau sebagainya.

3. Ukuran kriteria gabungan atau campuran (composite criteria)

4. Ukuran kinerja yang menggabungkan berbagai macam ukuran, memperhitungkan bobot masing- masing ukuran, dan menghitung rata- ratanya sebagai ukuran menyeluruh kinerja manajer. Kriteria ini digunakan untuk mengatasi kelemahan kriteria tunggal dalam pengukuran kinerja. Berbagai aspek kinerja manajer dicari ukuran kriterianya sehingga seorang manajer diukur kinerjanya dengan berbagai macam kriteria. Tujuan penggunaan kriteria ini adalah

agar manajer yang diukur kinerjanya mengarahkan usahanya kepada berbagai kinerja”.

2.6.5 Kriteria Efektifitas Kinerja Manajer Pusat Laba

Dalam menerapkan kriteria kinerja manajer, menurut mulyadi (2001:428), berbagai faktor berikut ini perlu menjadi pertimbangan:

“1. Dapat di ukur atau tidaknya kriteria. 2. Rentang waktu sumber daya dan biaya. 3. Bobot yang diperhitungkan atas kriteria.

4. Tipe kriteria yang digunakan dan aspek perilaku yang ditimbulkan”. Menejer pusat laba dinilai kinerjanya berdasarkan pencapaian return on investment (ROI), residual income, atau produktivitas yang telah ditetapkan.

Menurut Supriyono dalam bukunya Akuntansi Manajemen 2 (2001:376), adalah sebagai berikut:

“Prestasi manajer suatu pusat pertanggungjawaban dinilai atas dasar anggaran dan realisasi pelaksanaan anggaran yang menjadi tanggungjawabnya. Prestasi manajer pusat laba di analisi prestasinya atas dasar anggaran laba yang dibandingkan dengan realisasi labanya. Selisih tersebut dirinci lebih lanjut ke dalam selisih yang menjadi tanggungjawab para manajer yag berada di bawah manajer pusat laba yaitu manajer pusat pendapatan dan manajer pusat biaya”.

2.6.6 Analisis Selisih Pusat Laba

Kinerja atau prestasi seorang manajer pusat pertanggungjawaban dinilai berdasarkan anggaran dan realisasi pelaksanaan anggaran yang menjadi

tanggungjawabnya. Prestasi manajer pusat laba dianalisis atas dasar anggaran laba dibandingkan dengan realisasi labanya. Selisih tersebut dirinci lebih lanjut ke dalam selisih yang menjadi tanggungjawab para manajer yang berada di bawah manajer pusat laba yaitu manajer pusat pendapatan dan manajer pusat biaya.

2.7 Kinerja Pusat Laba

Kamus Besar Bahasa Indonesia menyatakan bahwa pengertian dari kinerja adalah kemampuan kerja. Dalam bahasa inggris kinerja sering diartikan sebagai performance yang mempunyai arti pelaksanaan.

Kinerja yang baik adalah kinerja yang dapat memberikan kepuasan, kesejahteraan dan dampak positif lainnya kepada pihak- pihak yang berkepentingan terhadap perusahaan. Baik itu pemilik perusahaan, kreditor, pelanggan maupun karyawan perusahaan itu sendiri.

Meningkatkan kinerja berarti menaikkan kemampuan kerja individu di dalam suatu organisasi. Kinerja dapat dikatakan meningkat apabila hasil kerja yang dicapai sesuai dengan target yang telah direncanakan atau lebih baik dari yang direncanakan sebelumnya.

Setiap perusahaan pasti memiliki tujuan yang ingin dicapai, oleh karena itu setiap pusat pertanggungjawaban dalam perusahaan akan menjalankan peranan yang lebih ditentukan dalam mencapai tujuan tersebut. Untuk dapat menjamin pencapaian tujuan tersebut harus dilakukan pengendalian. Pengendalian dapat dilakukan oleh manajemen jika manajemen secara continue melakuakan evaluasi terhadap hasil- hasil kegiatan perusahaan.

Salah satu alat yang dipergunakan perusahaan untuk melakukan evaluasi adalah dengan dibuatnya laporan kinerja peruahaan atau disebut juga laporan pertanngungjawaban. Dengan dilakukannya evaluasi terhadap laporan pertanggungjawaban tersebut maka dapat diketahui banyaknya prestasi maupun penyimpangan- penyimpangan yang bersifat negatif. Penyimpangan- penyimpangan negatif yang terjadi dalam perusahaan tidak dapat dibiarkan berkelanjutan tanpa ada tindak lanjut yang mendukung ke arah perbaikan, dan apabila hal ini dibiarkan maka akan menimbulkan penurunan kinerja perusahaan yang tentunya berdampak pada kemampuan perusahaan dalam menghasilkan laba. Maka dengan adanya evaluasi terhadap laporan pertanggungjawaban perusahaan dapat mengurangi dan menghindari penurunan kinerja perusahaan yang lebih buruk di masa yang akan datang.

Berdasarkan uraian tersebut dapat di simpulkan bahwa kinerja seorang manajer dalam hal ini khususnya manajer pusat laba dapat dikatakan kinerjanya baik apabila manajer pusat laba mencapai target laba yang telah direncanakan sebelumnya atau lebih baik dari yang direncanakan sebelumnya.

2.8 Pengaruh Informasi Akuntansi terhadap Kinerja Manajer Pusat Laba Perusahaan memiliki banyak pusat pertanggungjawaban biasanya memiliki salah satu dari dua pendekatan pengambilan keputusan untuk mengelola kegiatannya mereka yang kompleks dan beragam : sentralisasi dan desentralisasi. Pada pengambilan keputusan (centralized decision making) berbagai puncak, dan manajer

pada jenjang manajemen puncak, dan manajer pada jenjang yang lebih rendah bertanggungjawab terhadap pengimplementasian keputusan-keputusan tersebut.

Dilain pihak, pengambilan keputusan desentralisasi (descentralized decision making) memperkenankan manajer pada jenjang yang membuat dan mengimplementasikan keputusan-keputusan penting yang berkaitan dengan wilayah pertanggungjawaban mereka.

Dan dengan semakin berkembangnya perusahaan tersebut, maka akan semakin sulit untuk melaksanakan fungsi pengendalian. Karena menurut Hasibuan, Malayu (2001:44), pengertian seorang manajer adalah sebagai berikut:

“Manajer adalah sumber aktivitas dan mereka terus merencanakan, mengorganisasikan, mengarahkan, dan mengendalikan semua kegiatan, agar tujuan tercapai”.

Hal ini menyebabkan pendelegasian wewenang dari pimpinan perusahaan kepada manajer- manajer di bawahnya. Wewenang itu sendiri memiliki arti menurut Hasibuan, Malayu (2001:70), yaitu “kekuasaan yang sah dan legal yang dimiliki seseorang untuk memerintah orang lain, berbuat atau tidak berbuat sesuatu”, yang di delegasikan dari atas (pimpinan) ke bawah (manajer).

Oleh karena itu timbul lah kebutuhan akan informasi akuntansi untuk mempermudah proses pertanggungjawaban pelaksanaan wewenang. Informasi akuntansi akuntansi yang bersangkutan dengan pertanggungjawaban pelaksanaan wewenang disebut informasi akuntansi pertanggungjawaban.

Dengan demikian informasi akuntansi pertanggungjawaban merupakan informasi yang penting dalam proses perencanaan dan pengendalian aktivitas

organisasi karena informasi tersebut, menekankan hubungan antara informasi dengan manajer yang bertanggungjawab terhadap perencanaan dan realisasinya. Pengendalian dapat dilakukan dengan cara memberikan peran bagi setiap manajer untuk merencanakan pendapatan dan atau biaya yang menjadi tanggungjawabnya dan kemudian menyajikan informasi dalam bentuk laporan realisasi pendapatan dan atau biaya tersebut menurut manajer yang bertanggungjawab. Karena menurut Hasibuan, Malayu (2001:70), “tanggungjawab adalah keharusan untuk melakukan semua kewajiban/ tugas-tugas yang di bebankan kepadanya sebagai akibat dari wewenang yang diterima atau dimilikinya”. Dan tanggung jawab ini timbul karena adanya hubungan antara atasan (delegator) dan bawahan (delegate).

Dengan demikian, informasi akuntansi pertanggungjawaban mencerminkan skor (score) yang dibuat oleh setiap manajer dalam menggunakan berbagai sumber daya untuk melaksanakan peran manajer tersebut dalam mencapai sasaran perusahaan. Setiap manajer diberi peran untuk mencapai sebagian sasaran perusahaan dan memungkinkan pelaksanaan peran, kepada setiap manajer yang di beri peran di alokasikan berbagai sumber daya yang harus di ukur dengan satuan uang. Dengan demikian pelaksanaan peran berarti konsumsi berbagai sumber daya yang harus di ukur dengan satuan uang pula.

Hasil evaluasi departemen pusat laba merupakan hasil perbandingan kinerja manajer pusat laba yang diharapkan dan kinerja manajer pusat laba yang sebenarnaya. Melalui evaluasi yang dilakukan terus menerus secara periodik dapat diketahui adanya prestasi maupun penyimpangan negatif. Dan penyimpangan negatif

yang terjadi dapat segera ditindaklanjuti ke arah perbaikan sehingga tidak akan menimbulkan penurunan kinerja.

Oleh karena itu, walaupun terdapat faktor- faktor lain yang ikut berperan dalam mempengaruhi kinerja setiap manajer pusat pertanggungjawaban, tak lepas peranan informasi akuntansi pertanggungjawaban yang dilaksanakan secara optimal dengan melakukan evaluasi secara terus- menerus secara periodik dapat berpengaruh positif terhadap kinerja manajer pusat laba.