11

LANDASAN TEORI

2.1 Pengertian Manajemen

Manajemen berasal dari kata Bahasa Italia maneggiare yang berarti “mengendalikan”. Adapula pengertian yang dibeikan para pakar mengenai manajemen.

Menurut Mahoney, Jerdee dan Carroll (2014: 20), management is the process of planning, organising, leading and controlling the use of resources to accomplish performance goals, bahwa manajemen adalah proses perencanaan, pengorganisasian, memimpin dan mengendalikan penggunaan sumber daya untuk mencapai tujuan kinerja.

Menurut Robbins dan Coulter (2014: 33), management is coordinating and overseeing the work activities of others so their activities are completed efficiently and effectively, bahwa manajemen adalah mengkoordinasikan dan mengawasi kegiatan karya orang lain sehingga kegiatan mereka selesai secara efisien dan efektif.

Menurut Wijayanto (2012: 10) manajemen merupakan ilmu dan seni. Manajemen sebagai ilmu disusun melalui proses pengkajian yang panjang oleh para ilmuwan bidang manajemen dengan pendekatan ilmiah. Dalam aplikasinya, manajemen merupakan seni, yaitu seni mengelola sumber daya yang dimiliki untuk mencapai tujuan yang ingin diraih.

Dengan demikian dapat disimpulkan bahwa manajemen adalah suatu proses yang dilakukan demi mencapai tujuan yang dinginkan dan diperoleh dengan kerjasama dan kedisiplinan.

2.2 Pengertian Strategi

Strategi bersal dari Bahasa Yunani, yaitu strategia yang diartikan sebagai “the art of the general” atau seni seorang panglima yang biasanya digunakan dalam peperangan.

Menurut Solihin (2012: 24) , strategi tidak didefinisikan hanya semata – mat sebagai cara untuk mencapai tujuan karena strategi dalam konsep management strategik mencakup juga penetapan berbagai tujuan itu sendiri

(melalui berbagai keputusan strategis [strategic decision] yang dibuat oleh manajemen perusahaan) – yang diharapkan akan menjamin terpeliharanya keunggulan kompetitif perusahaaan.

Berdasarkan definsi menurut David (2011:42) Strategic Managemenet Concept and Cases, menyatakan bahwa: “strategi adalah individu yang paling bertanggung jawab atas keberhasilan atau kegagalan organisasi. Strategi memiliki berbagai jabatan, seperti CEO, presiden, pemilik, ketua dewan, direktur eksekutif, rekor, dekan, atau pengusaha.”

Definisi dari strategi juga dapat dinyatakan dalam sumber yang sama, seperti menurut David (2011:44), Strategic Management Concept and Cases, menyatakan bahwa: “Strategi adalah cara dimana tujuan jangka panjang akan tercapai. Strategi bisnis dapat mencakup ekspansi geografis, diversifikasi, akuisisi, pengembangan produk, penetrasi pasar, penghematan, divestasi, likuidasi, dan joint venture.”

Menurut Strauss dan Frost (2011: 51), the term strategy has been used to describe everything from "the course we chart, the journey we imagine and, at the same time, the course we steer, and the trip we actually make" (Nickols, 2000, p. 6). Althought the term is used in many different context to mean many different things, most strategist agree that strategy is the means to achieve a goal. It is concerned with how the company will achieve its objectives, not what its goal are. Dijelaskan bahwa istilah startegi digunakan untuk menjelaskan atau menggambarkan segala sesuatu dari “membuat tujuan rencana tersebut, membayangkan tujuan tersebut, dan pada saat yang bersamaan dapat mengarahkan tujuan tersebut serta menjalankan tujuan yang sebenarnya. (Nickols, 2000, p. 6) Walaupun istilah ini digunakan dalam banyak konteks berarti banyak hal yang berbeda, yang paling disetujui oleh para ahli strategi adalah sarana atau cara mencapai suatu tujuan, ini sangat berkaitan dengan bagaimana cara perusahaan mencapai tujuan tersebut, bukan apa tujuan yang dituju tersebut.

Dapat disimpulkan dari menurut beberapa pakar, strategi merupakan proses atau rangkaian kegiatan pengambilan keputusan yang bersifat mendasar dan menyeluruh, disertai penetapan cara melaksanakannya, yang dibuat oleh pimpinan dan diimplementasikan oleh seluruh jajaran didalam suatu organisasi, untuk mencapai tujuan.

2.2.1 Tingkatan Strategi

Menurut Umar (2008: 17), dalam manajemen strategik perusahaan pada umumnya mempunyai tiga level atau tingkatan strategi, yaitu :

1. Corporate Strategy (Strategi Korporasi)

Strategi ini menggambarkan arah perusahaan secara keseluruhan mengenai sikap perusahaan secara umum terhadap arah pertumbuhan dan manajemen berbagai bisnis dan lini produk untuk mencapai keseimbangan portofolio produk dan jasa. Sebagai tambahan, strategi perusahaan adalah:

• Pola keputusan yang berkenan dengan tipe-tipe bisnis yang perusahaan sebaiknya terlibat

• Arus keuangan dan sumber daya lainnya dari dan ke divisi-divisi yang ada di perusahaan

• Hubungan antara perusahaan dan kelompok-kelompok utama dalam lingkungan perusahaan.

2. Business Strategy (Strategi Bisnis)

Strategi ini biasanya dikembangkan pada level divisi dan menekankan pada perbaikan posisi persaingan produk barang atau jasa peusahaan dalam industrinya atau segmen pasar yang dilayani oleh divisi tersebut. Strategi bisnis umumnya menekankan pada peningkatan laba produksi dan penjualan. Strategi bisnis yang diimplementasikan biasanya merupakan salah satu strategi overall cost leadership, atau diferensiasi.

3. Fungsional Strategy (Strategi Fungsional)

Strategi ini menekankan terutama pada pemaksimalan produktivitas sumber daya. Dalam batasan oleh perusahaan dan strategi bisnis yang berada di sekitar mereka, departemen fungsional seperti fungsi-fungsi Pemasaran, SDM, Keuangan, Produksi-Operasi mengembangan strategi untuk mengumpulkan bersama-sama berbagai aktivitas dana kompetensi mereka guna meningkatkan kinerja perusahaan.

2.3 Pengertian Bisnis

Menurut Afuah (2009: 30), business is about creating and appropriating value; and since strategy is about winning, we can define business strategy as the set of activities that a firm performs to create and appropriate value, yang berarti bahwa bisnis adalah tentang menciptakan dan menyediakan nilai; dan karena strategi adalah tentang menang, kita dapat menentukan strategi bisnis sebagai serangkaian kegiatan bahwa perusahaan melakukan untuk menciptakan dan nilai yang sesuai.

Menurut Griffin dan Ebert (2007: 4), bisnis adalah organisasi yang menyediakan barang atau jasa untuk dijual dengan maksud untuk mendapatkan laba.

Dari berbagi pengertian bisnis diatas, dapat disimpulkan bahwa definisi bisnis adalah kegiatan yang dilakukan oleh individu atau sekolompok orang dalam rangka memenuhi keinginan atau kebutuhan konsumen, dengan tujuan untuk memperoleh keuntungan atau laba.

2.4 Pengertian Strategi Bisnis

Bateman dan Snell (2008: 175), menjelaskan strategi bisnis dibuat setelah tim manajemen tingkat atas dan dewan membuat keputusan stratejik korporasi, para eksekutif harus menentukan cara mereka akan bersaing pada masing-masing area bisnis.

Menurut Gordon (2015) A business strategy is the means by which it sets out to achieve its desired ends (objectives). It can simply be described as a long-term business planning. Typically a business strategy will cover a period of about 3-5 years (sometimes even longer) berarti bahwa strategi bisnis adalah cara untuk mencapai tujuan yang diinginkan (objektif). Secara sederhana dapat digambarkan sebagai perencanaan bisnis jangka panjang. Biasanya strategi bisnis akan mencakup periode sekitar 3-5 tahun (terkadang lebih lama).

Menurut Nicklos (2012) business strategy have to say suggests that adopting the concept was easy because the adaptation required has been modest. In business, as in the military, strategy bridges the gap between policy and tactics. Together, strategy and tactics bridge the gap between ends and means, strategi bisnis menunjukan bahwa mengadopsi konsep itu mudah

karena adaptasi yang diperlukan telah sederhana. Dalam bisnis, seperti dalam militer, strategi menjembatani kesenjangan antara kebijakan dan taktik. Kemudian, strategi dan taktik menjembatani kesenjangan antara tujuan dan sarana

Joewono (2012: 3) mengatakan bahwa strategi bisnis adalah strategi mencapai tujuan yang sering dianalogikan dengan strategi catur, yang dimana sistematika berfikir, penyusunan rencana, kesigapan melangkah, keberanian mengambil resiko dan gairah untuk memenangkan pertandingan merupakan beberapa karakteristik permainan catur yang relevan dengan praktek pengelolaan bisnis.

Dapat diambil kesimpulan strategi bisnis merupakan strategi untuk mencapai tujuan dalam pengelolaan bisnis yang merupakan pedoman untuk rencana strategi suatu perusahaan yang dimaksudkan untuk membangun dan memperkuat posisi bersaing produk atau jasa perusahaan dalam industri.

2.5 Pengertian Manajemen Strategi

Menurut David (2011:5) pengertian manajemen strategis adalah seni dan pengetahuan dalam merumuskan, mengimplementasikan, serta mengevaluasi keputusan-keputusan lintas-fungsional yang memapukan sebuah organisasi mencapai tujuannya. Manajemen strategis berfokus pada usaha untuk mengintegrasikan manajemen, pemasaran, keuangan/akuntansi, produksi/operasi, penelitian dan pengembangan, serta sistem informasi computer untuk mencapai keberhasilan organisasional. Tujuan manajemen strategis adalah untuk mengeksploitasi serta menciptakan berbagai peluang baru dan berbeda untuk esok; perencanaan jangka panjang, sebaliknya berusaha mengoptimalkan tren-tren dewasa ini untuk esok. Rencana strategis adalah taktik permainan sebuah perusahaan.

Menurut Schermerhorn Jr, Davidson, Pole, Woods, Simon, dan McBarron (2014: 237), business strategy is the strategy for a single business unit or product line. It describes intent to compete within a specific industry or market. Strategi bisnis adalah strategi untuk satu unit usaha atau lini produk .Itu menjelaskan maksud untuk bersaing dalam industri tertentu atau pasar.

Dapat didefinisikan dan disimpulkan dari pengertian - pengertian diatas manajemen strategi adalah suatu proses yang terencana dengan baik yang bermanfaat untuk pengambilan keputusan lintas fungsional dalm sebuah organisasi dan evaluasi lewat tindakan manajerial guna untuk mencapai tujuan organisasi.

2.5.1 Manfaat Manajemen Strategi

Menurut David (2011:24). Keuntungan yang diperoleh dari penerapan manajemen strategi ada dua yaitu keuntungan keuangan dan keuntungan non keuangan. Keuntungan keuangan yaitu organisasi yang menggunakan konsep manajemen strategis lebih menguntungkan dan berhasil daripada yang tidak.

Keuntungan non keuangan yang dikutip oleh David (2011:26) adalah:

• Memungkinkan identifikasi, pemprioritasan, dan pemanfaatan peluang yang muncul.

• Menyediakan pandangan yang objektif tentang persoalan-persoalan manajemen.

• Merepresentasikan sebuah kerangka kerja untuk aktivitas koordinasi dan kontrol yang lebih baik.

• Meminimalkan efek-efek dari kondisi dan perubahan yang tidak menguntungkan.

• Memungkinkan keputusan-keputusan besar yang mampu mendukung tujuan yang telah ditetapkan secara lebih baik.

• Memungkinkan alokasi yang lebih efektif dari waktu dan sumber daya untuk mengejar peluang yang telah diidentifikasi.

• Memungkinkan pengalokasian sumber daya yang lebih sedikit untuk memperbaiki kesalahan atau membuat berbagai keputusan. • Menciptakan kerangka kerja bagi komunikasi internal

antarpersonil.

• Membantu mengintegrasikan perilaku individual menjadi upaya bersama.

• Menyediakan landasan untuk mengklarifikasi tanggung jawab individual.

• Mendorong hadirnya pemikiran ke depan.

• Menyediakan pendekatan yang koorperatif, terintegrasi, dan antusias untuk menangani persoalan dan peluang.

• Mendorong perilaku yang positif terhadap perubahan.

• Menciptakan kedisiplinan dan formalitas pada manajemen bisnis.

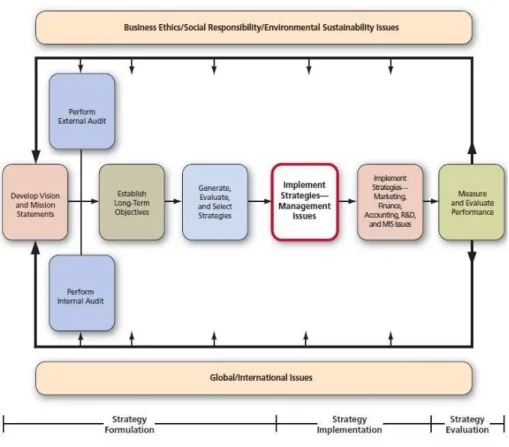

2.6 Model Manajemen Strategi Komprehensif

Sumber : David, 2013

2.7 Tahap – Tahap Manajemen Strategi

Menurut David (2013: 35), proses manajemen strategis terdiri 3 tahap, yaitu :

2.7.1 Perumusan Strategi

Perumusan strategi merupakan tahap awal dalam manajemen strategi yang terdiri dari cara atau langkah-langkah untuk menentukan strategi tertentu yang terbaik untu mencapai sebuah tujuan. Perumusan strategi tersebut mencakup:

2.7.1.1 Visi dan Misi Perusahaan

Menurut David (2013:40), pernyataan visi untuk menjawab pertanyaan: “kita ingin menjadi seperti apa?”. Mengembangkan pernyataan visi sering kali dipandang sebagai langkah pertama dari perencanaan strategis, bahkan mendahului pembuatan pernyataan misi.

Menurut David (2013:40), pernyataan misi adalah “enduring statements of purpose that distinguish one business from other similar firms. A mission statement identifies the scope of a firm’s operations in product and market terms.” Menurut pengertian tersebut menjelaskan pernyataan tujuan yang secara jelas membedakan satu bisnis dari berbagai perusahaan lain yang sejenis. Sebuah pernyataan visi menunjukkan cakupan operasi perusahaan dalam hal produk dan pasar. Ia menjawab pertanyaan dasar yang dihadapi oleh semua penyusun strategi “Apakah bisnis kita?”

Menurut David (2013:81-82), pernyataan misi sering merupakan bagian yang paling tampak dan paling umum dari proses manajemen strategis, maka sangatlah penting untuk mempertimbangkan semua komponen penting di bawah ini:

• Konsumen (customer) - Siapakah konsumen perusahaan?

• Produk dan Jasa (product and service) - Apakah produk atau jasa utama perusahaan?

• Pasar (market) - Secara geografis, di manakah perusahaan bersaing?

• Teknologi (technology) – Apakah tenknologi perusahaan yang sedang berjalan?

• Perhatian terhadap keberlangsungan hidup, pertumbuhan, dan keuntungan (concern for survival, growth, and profitability) -

Apakah perusahaan berkomitmen terhadap pertumbuhan dan kondisi keuangan yang sehat?

• Filosofi (philosophy) - Apakah keyakinan, nilai, aspirasi, dan prioritas etis dasar perusahaan?

• Konsep diri (self-concept) - Apakah kompetensi khusus atau keunggulan kompetitif utama perusahaan?

• Fokus pada citra publik (concern for public image) - Apakah perusahaan responsif terhadap masalah sosial, komunitas, dan lingkungan hidup?

• Fokus pada karyawan (concern for employees) - Apakah karyawan dipandang sebagai aset perusahaan yang berharga

2.7.1.2 Audit Eksternal

Menurut David (2013: 92) Tujuan dari audit eksternal adalah untuk mengembangkan sebuah daftar terbatas dari peluang yang dapat menguntungkan sebuah perusahaan dan ancaman yang harus dihindarinya. Sebagaimana diisyaratkan dengan istilah terbatas, audit eksternal tidak bertujuan mengembangkan sebuah daftar lengkap dan menyeluruh dari setiap faktor yang dapat mempengaruhi bisnis, melainkan bertujuan mengidentifikasi variabel penting yang menawarkan respons berupa tindakan. Perusahaan harus mampu merespons entah secara ofensif maupun defensif terhadap berbagai faktor tersebut dengan merumuskan strategi yang bisa mengambil keuntungan dari peluang eksternal atau yang meminimalkan dampak dari ancaman potensial.

Kekuatan-kekuatan eksternal (external forces) dapat dibagi menjadi lima kategori luas, yaitu :

• Kekuatan ekonomi.

• Kekuatan sosial budaya, demografi, dan lingkungan. • Kekuatan politik, pemerintahan, dan hukum.

• Kekuatan teknologi. • Kekuatan kompetitif

2.7.1.3 Analisis Kompetitif Model 5 Kekuatan Porter

Model lima kekuatan Porter tentang analisis kompetitif menurut David (2013:102) merupakan pendekatan yang digunakan secara luas untuk mengembangkan strategi dalam banyak industri :

Sumber : David, 2013

Gambar 2.2 Model 5 Kekuatan Porter

Menurut Porter, hakikat persaingan suatu industri dapat dilihat sebagai kombinasi atas lima kekuatan, yaitu persaingan antar perusahaan saingan, potensi masuknya pesaing baru, potensi pengembangan berbagai macam produk pengganti, daya tawar-menawar penjual/pemasok, dan daya tawar-menawar pembeli/konsumen. Aspek lingkungan industri akan lebih mengarah pada aspek persaingan di-mana bisnis perusahaan berada.

• Ancaman Pelaku Bisnis Baru

Masuknya perusahaan sebagai pendatang baru akan menimbulkan sejumlah implikasi bagi perusahaan yang sudah ada.

• Ancaman Produk Substitusi

Perusahaan-perusahaan yang berada dalam industri tertentu akan bersaing pula dengan produk pengganti.

• Kekuatan Tawar-Menawar Pembeli

Pembeli ini biasanya bisa memaksa perusahaan untuk menurunkan harga atau menuntut meningkatkan kualitas produk/jasa, serta mengadu perusahaan dengan kompetitornya. • Kekuatan Tawar-Menawar Pemasok

Bila pemasok memiliki daya tawar yang semakin kuat, maka semakin kurang menarik industrinya.

• Persaingan Dalam Industri

Persaingan dalam industri akan mempengaruhi kebijakan dan kinerja perusahaan. Dalam situasi persaingan yang oligopoly, perusahaan mempunyai kekuatan yang cukup besar untuk mempengaruhi pasar.

2.7.1.4 Audit Internal

Proses melakukan audit internal sangat mirip dengan proses melakukan audit eksternal. Audit internal membutuhkan pengumpulan dan pemaduan informasi mengenai manajemen, pemasaran, keuangan/akuntansi, produksi/operasi, penelitian dan pengembangan (litbang), serta operasi system informasi manajemen perusahaan David (2011: 178). Kekuatan-kekuatan internal dibuat menjadi lima kategori luas yaitu :

• Kekuatan Manajemen • Kekuatan pemasaran

• Kekuatan keuangan/akuntansi • Kekuatan operasi/produksi

• Kekuatan penelitian dan pengembangan • Kekuatan system informasi manajemen

2.7.1.5 Tujuan Jangka Panjang

Menurut David (2011: 244), tujuan-tujuan jangka panjang merepresentasikan hasil-hasil yang diharapkan dari pelaksanaan strategi

tertentu. Strategi merepresentasikan berbagai tindakan yang perlu diambil untuk mencapai tujuan jangka panjang. Kerangka waktu bagi tujuan dan strategi harus konsisten, yang biasanya berkisar antara dua sampai lima tahun. Tujuan harus kuantitatif, dapat diukur, realistis, dapat dimengerti, menantang, hierarkis, mungkin untuk dicapai, dan kongruen antarunit organisasional. Tiap-tiap tujuan juga harus terkait dengan garis waktu. Tujuan pada umumnya dinyatakan dalam pengertian-pengertian seperti pertumbuhan aset, pertumbuhan penjualan, profitabilitas, pangsa pasar, tingkat dan hakikat diversifikasi, tingkat dan hakikat integrasi vertikal, laba per saham, dan tanggung jawab sosial. Tujuan yang ditetapkan secara jelas menawarkan banyak manfaat. Tujuan semacam itu mengarahkan, memungkinkan sinergi, membantu dalam evaluasi, menetapkan prioritas, mengurangi ketidakpastian, meminimalkan konflik, merangsang kerja, dan membantu baik dalam alokasi sumber daya maupun rancangan pekerjaan.

Keputusan di tahapan ini akan mendorong suatu organisasi untuk komit pada produk, pasar, sumber daya, dan teknologi spesifik selama kurun waktu yang lama.

2.7.2 Penerapan Strategi

Penerapan strategi menrupak tahp aksi dari manajemen strategis, menerapkan strategi berarti memobilisasi karyawan dan manajer untuk melaksanakan strategi yang telah dirumuskan. Sering kali dianggap sebagai tahap yang paling sulit dalam manajemen strategis. penerapan sttrategi yang berhasil bergantung pada kemampuan manajer untuk memotivasi karyawan.

Penerapan strategi mengharuskan perusahaan untuk menetapkan tujuan tahunan, membuat kebijakan, memotivasi karyawan dan mengalokasikan sumber dayan sehingga strategi – strategi yang telah dirumuskan dapat dijalankan. Penerapan strategi ni mencakup :

• Implementasi strategi tersebut mencakup:

• Pengembangan budaya yang suportif pada strategi. • Penciptaan struktur organisasional yang efektif. • Pengerahan ulang upaya-upaya pemasaran.

• Penyiapan anggaran.

• Pengembangan serta pemanfaatan sistem informasi.

• Pengaitan kompensasi karyawan dengan kinerja organisasi. 2.7.3 Penilaian Strategi

Penilaian strategi adalah tahap terakhir dalam manajemen strategis. Manajer harus tahu kapan ketika strategi tertentu tidak berjalan dengan baik. Penilaian atau evaluasi strategi merupakan cara utama untuk memperoleh informasi ini. Semua strategi terbuka untuk dimodifikasi di masa yang akan datang karena berbagai faktor eksternal dan internal terus-menerus berubah. Tiga aktivitas penilaian strategi yang mendasar terdiri dari:

• Peninjauan ulang faktor - faktor eksternal dan internal yang menjadi landasan bagi strategi saat ini

• Pengukuran kinerja

• Pengambilan langkah korektif.

Penilaian strategi diperlukan karena apa yang berhasil saat ini tidak selalu berhasil nanti. Keberhasilan senantiasa menciptakan persoalan baru dan berbeda, organisasi yang mudah berpuas diri akan mengalami kegagalan.

2.8 Jenis – Jenis Strategi

Ada 4 jenis strategi alternatif menurut Menurut David (2013: 166) yang dapat diterapkan oleh perusahaan, yaitu :

2.8.1 Strategi Integrasi

Strategi intergrasi terdiri dari tiga macam yaitu integrasi ke depan, integrasi ke belakang, dan integrasi horizontal.

• Forward Integration (Integrasi ke Depan)

Integrasi ke depan berkaitan dengan usaha untuk memperoleh kepemilikan atau kendali yang lebih besar atas distributor atau peritel. Semakin banyak produsen (pemasok) yang menjalankan strategi integrasi ke depan dengan cara membangun situs web untuk secara langsung menjual produk mereka kepada konsumen. Strategi ini menimbulkan kegemparan di sejumlah industri.

Enam pedoman tentang integrasi ke depan untuk digunakan sebagai sebuah strategi yang sangat efektif adalah :

1) Distributor organisasi yang saat ini menjadi sangat mahal, atau tidak dapat diandalkan, atau tidak mampu memenuhi kebutuhan distribusi perusahaan.

2) Ketersediaan distributor yang berkualitas begitu terbatas untuk menawarkan keunggulan kompetitif bagi perusahaan-perusahaan yang melakukan integrasi ke depan.

3) Sebuah organisasi berkompetisi di industri yang tengah tumbuh dan diharapkan akan terus berkembang pesat; ini menjadi sebuah faktor karena integrasi ke depan mengurangi kemampuan organisasi untuk mendiversifikasi industri dasarnya.

4) Sebuah organisasi memiliki baik modal maupun sumber daya manusia yang dibutuhkan untuk mengelola bisnis baru pendistribusian produk-produknya sendiri.

5) Keuntungan dari produksi yang stabil sangat tinggi; ini menjadi pertimbangan karena organisasi dapat meningkatkan kemampuan memprediksi permintaan untuk outputnya melalui integrasi ke depan.

6) Distributor atau peritel yang ada saat ini memiliki margin laba yang tinggi; situasi ini menyiratkan bahwa sebuah perusahaan dapat mendistribusikan produknya sendiri secara menguntungkan dan menetapkan harganya secara kompetitif melalui integrasi ke depan.

• Backward Integration (Integrasi ke Belakang)

Integrasi ke belakang adalah sebuah strategi yang mengupayakan kepemilikan atau kendali yang lebih besar atas pemasok perusahaan. Strategi tersebut sangat tepat ketika pemasok perusahaan yang ada saat ini tidak bisa diandalkan, terlampau mahal, atau tidak mampu memenuhi kebutuhan perusahaan.

Tujuh pedoman tentang kapan integrasi ke belakang dapat menjadi sebuah strategi yang sangat efektif adalah :

1) Pemasok organisasi saat ini menjadi sangat mahal, atau tidak dapat diandalkan, atau tidak mampu memenuhi kebutuhan perusahaan akan onderdil, komponen, barang rakitan, atau bahan mentah.

2) Jumlah pemasok sedikit dan jumlah pesaing banyak.

3) Industri bersaing di sebuah industri yang berkembang pesat; ini merupakan faktor karena strategi jenis integratif (ke depan, ke belakang, dan horizontal) mengurangi kemampuan organisasi untuk melakukan diversifikasi di industri yang tengah mengalami kemerosotan.

4) Organisasi memiliki baik modal maupun sumber daya manusia untuk mengelola bisnis pemasokan bahan mentahnya sendiri yang baru.

5) Keuntungan dari harga yang stabil sangat penting; ini menjadi faktor karena organisasi dapat menstabilkan biaya bahan mentahnya dan biaya-biaya lain yang terkait dengan produknya melalui integrasi ke belakang.

6) Pemasok saat ini memiliki margin laba yang tinggi, yang menunjukkan bahwa bisnis pemasokan produk atau jasa di suatu industri layak untuk dikembangkan.

7) Organisasi perlu mengakuisisi atau memperoleh sumber daya yang dibutuhkannya secara cepat.

• Horizontal Integration (Integrasi Horizontal)

Integrasi horizontal (horizontal integration) mengacu pada strategi yang mengupayakan kepemilikan atau kendali yang lebih besar atas pesaing perusahaan. Salah satu tren paling signifikan dalam manajemen strategis dewasa ini adalah meningkatnya pemakaian integrasi horizontal sebagai strategi pertumbuhan.

Lima pedoman tentang integrasi horizontal sehingga dapat menjadi sebuah strategi yang sangat efektif adalah :

1) Organisasi dapat memperoleh karakteristik monopolistik di suatu wilayah atau kawasan tertentu tanpa bertentangan dengan aturan pemerintah yang melarang “penguasaan substansial” untuk menghambat persaingan.

2) Organisasi bersaing di sebuah industri yang sedang berkembang.

3) Meningkatnya skala ekonomi memberikan keunggulan kompetitif yang besar.

4) Organisasi memiliki baik modal maupun sumber daya manusia yang dibutuhkan untuk mengelola dengan baik organisasi yang berekspansi.

5) Pesaing melemah karena kurangnya keterampilan manajerial atau kebutuhan akan sumber daya tertentu yang dimiliki sebuah organisasi; perhatikan bahwa integrasi horizontal tidak akan tepat jika pesaing mempunyai kinerja buruk, sebab dalam kasus ini penjualan industri keseluruhan tengah merosot.

2.8.2 Strategi Intensif

• Market Penetration (Penetrasi Pasar)

Penetrasi pasar adalah strategi yang mengusahakan peningkatan pangsa pasar untuk produk atau jasa yang ada di pasar saat ini melalui upaya-upaya pemasaran yang lebih baik. Strategi ini secara luas digunakan dalam bentuk murni maupun dalam bentuk kombinasi (gabungan) dengan strategi-strategi lainnya. Penetrasi pasar meliputi penambahan jumlah tenaga penjualan, peningkatan pengeluaran untuk iklan, penawaran produk-produk promosi penjualan secara ekstensif, atau pelipatgandaan upaya-upaya pemasaran.

Lima pedoman tentang kapan penetrasi pasar dapat menjadi sebuah strategi yang sangat efektif adalah :

1) Pasar saat ini belum jenuh dengan produk atau jasa tertentu. 2) Tingkat pemakaian konsumen saat ini dapat dinaikkan secara signifikan.

3) Pangsa pasar pesaing utama menurun sementara total penjualan industri meningkat.

4) Korelasi antara pengeluaran penjualan euro dan pemasaran euro secara historis tinggi.

5) Meningkatnya skala ekonomi memberikan keunggulan kompetitif yang besar.

• Market Development (Pengembangan Pasar)

Pengembangan pasar meliputi pengenalan produk atau jasa saat ini ke wilayah-wilayah geografis yang baru.

Enam pedoman tentang kapan pengembangan pasar dapat menjadi strategi yang sangat efektif adalah ketika:

1) Saluran-saluran distribusi baru yang tersedia dapat diandalkan, tidak mahal dan berkualitas baik.

2) Organisasi sangat berhasil dalam bisnis yang dijalankannya. 3) Pasar baru yang belum dikembangkan dan belum jenuh muncul.

4) Organisasi mempunyai modal dan sumber daya manusia yang dibutuhkan untuk mengelola perluasan operasi.

5) Organisasi memiliki kapasitas produksi yang berlebih.

6) Industri dasar organisasi dengan cepat berkembang menjadi global dalam cakupannya.

• Product Development (Pengembangan Produk)

Pengembangan produk adalah sebuah strategi yang mengupayakan peningkatan penjualan dengan cara memperbaiki atau memodifikasi produk atau jasa yang ada saat ini. Pengembangan produk biasanya membutuhkan pengeluaran yang besar untuk penelitian dan pengembangan.

Lima pedoman tentang kapan pengembangan produk dapat menjadi strategi yang sangat efektif adalah :

1) Organisasi memiliki produk-produk berhasil yang berada di tahap kematangan dari siklus hidup produk, gagasannya di sini adalah menarik konsumen yang terpuaskan untuk mencoba produk baru (yang lebih baik) sebagai hasil dari pengalaman positif mereka dengan produk atau jasa organisasi saat ini.

2) Organisasi berkompetisi di industri yang ditandai oleh perkembangan teknologi yang cepat.

3) Pesaing utama menawarkan produk berkualitas lebih baik dengan harga“bagus”.

4) Organisasi bersaing dalam industri dengan tingkat pertumbuhan tinggi.

5) Organisasi memiliki kapabilitas penelitian dan pengembangan yang sangat kuat.

2.8.3 Strategi Diversivikasi • Diversifikasi Terkait

Diversifikasi terkait adalah menambahkan produk atau jasa yang baru namun masih berkaitan. Ketika berdiversifikasi dari produk atau jasa yang dikenal, perusahaaan harus berhati-hati untuk memasuki wilayah-wilayah baru dengan memperhatikan berbagai masalah lingkungan.

Enam pedoman tentang kapan diversifikasi terkait dapat menjadi sebuah strategi yang sangat efektif adalah:

1) Organisasi berkompetisi di sebuah industri yang tidak mengalami pertumbuhan atau yang pertumbuhannya lambat. 2) Menambahkan produk yang baru namun terkait akan secara singnifikan mendongkrak penjualan produk saat ini.

3) Produk yang baru namun terkait dapat ditawarkan dengan harga yang sangat bersaing.

4) Produk yang baru namun terkait memiliki tingkat penjualan musiman yang dapat mengimbangi puncak dan jurang penjualan yang ada saat ini di perusahaan.

5) Produk organisasi yang ada saat ini sedang dalam tahap penurunan dari siklus hidup produk.

6) Organisasi memiliki tim manajemen yang kuat. • Diversifikasi Tidak Terkait

Diversifikasi tak terkait adalah menambahkan produk atau jasa yang baru namun tidak berkaitan. Diversifikasi tak terkait melibatkan usaha untuk mencari dan mengakuisisi perusahaan-perusahaan yang asetnya bernilai rendah, atau yang secara finansial sedang tertekan, atau yang memiliki prospek pertumbuhan tinggi namun kekurangan modal investasi. Masalah utama diversifikasi tak terkait adalah bahwa induk perusahaan

harus memiliki tim manajemen puncak yang sangat bagus yang mampu merencanakan, mengorganisasi, memotivasi, mendelegasikan, dan mengendalikan secara efektif.

Sepuluh pedoman tentang kapan diversifikasi tak terkait dapat menjadi sebuah strategi yang sangat efektif adalah saat: 1) Pendapatan dari produk atau jasa yang saat ini dimiliki organisasi akan meningkat secara signifikan dengan penambahan produk baru yang tidak terkait.

2) Organisasi bersaing di sebuah industri yang sangat kompetitif dan atau tidak mengalami pertumbuhan sebagaimana diindikasikan oleh margin laba dan pengembalian industri yang rendah.

3) Saluran distribusi organisasi saat ini dapat digunakan untuk memasarkan produk-produk baru kepada konsumen yang ada. 4) Produk baru memiliki pola penjualan kontrasiklus bila dibandingkan dengan produk organisasi saat ini.

5) Industri dasar suatu organisasi mengalami penurunan dalam penjualan dan laba tahunan.

6) Organisasi memiliki modal dan talenta manajerial yang dibutuhkan untuk bersaing dengan baik di industri baru.

7) Organisasi memiliki peluang untuk membeli bisnis tak terkait yang menarik secara investasi.

8) Ada sinergi finansial antara perusahaan yang diakuisisi dan mengakuisisi. (memperhatikan bahwa perbedaan penting antara diversifikasi terkait dan tak terkait adalah bahwa diversifikasi terkait harus didasarkan pada beberapa persamaan dalam hal pasar, produk, atau teknologi, sedangkan diversifikasi tak terkait lebih didasarkan pada pertimbangan laba).

9) Pasar yang ada sudah jenuh dengan produk organisasi saat ini. 10)Aksi antitrust dapat didakwakan terhadap organisasi yang secara historis telah berkonsentrasi pada satu jenis industri.

2.8.4 Strategi Difensif

Penciutan terjadi jika sebuah organisasi melakukan pengelompokan ulang melalui pengurangan biaya dan aset untuk membalik penjualan dan laba yang menurun. Kadang kala disebut pembalikan atau strategi reorganisasional, penciutan dirancang untuk memperkuat kompetensi khusus dasar suatu organisasi. Selama penciutan, para penyusun strategi bekerja dengan sumber daya yang terbatas dan menghadapi tekanan dari para pemegang saham, karyawan, dan media. Penciutan bisa melibatkan pejualan lahan dan bangunan untuk mendapatkan kas yang dibutuhkan,memangkas lini produk, menutup bisnis yang tidak meguntungkan, menutup pabrik yang usang, mengotomatisasi proses, menurangi jumlah karyawan, dan membangun system pengendalian beban.

Lima pedoman tentang kapan penciutan dapat menjadi sebuah strategi yang sangat efektif adalah bila:

1) Sebuah organisasi memiliki kompetensi khusus yang jelas namun gagal untuk secara konsisten memenuhi maksud dan tujuannya dari waktu ke waktu.

2) Organisasi merupakan salah satu pesaing terlemah di suatu industri tertentu.

3) Organisasi ditandai oleh ketidakefisienan, profitabilitas yang rendah, semangat kerja karyawan yang buruk, dan tekanan dari pemegang saham untuk memperbaiki kinerja organisasi.

4) Organisasi gagal untuk memanfaatkan peluang eksternal, meminimalkan ancaman eksternal, mengambil keuntungan dari kekuatan internal, dan mengatasi kelemahan internal dari waktu ke waktu, itu artinya ketika manajer strategis organisasi telah gagal menjalankan tugasnya (dan kemungkinan harus digantikan oleh individu yang lebih kompeten).

5) Organisasi tumbuh membesar terlampau cepat sehingga reorganisasi internal besar-besaran dibutuhkan.

• Divestiture (Divestasi)

Menjual satu divisi atau bagian dari suatu organisasi disebut dengan divestasi. Divestasi sering dipakai untuk mendapatkan

modal guna akuisisi atau investasi strategis lebih jauh. Divestasi dapat menjadi bagian dari keseluruhan strategi penciutan untuk membebaskan organisasi dari bisnis yang tidak menguntungkan, yang membutuhkan terlalu banyak modal, atau yang tidak begitu sesuai dengan aktivitas-aktivitas perusahaan yang lain. Divestasi juga telah menjadi strategi yang populer bagi perusahaan untuk berfokus pada bisnis inti mereka dan tidak terlalu terdiversifikasi. Enam pedoman tentang kapan divestasi dapat menjadi sebuah strategi yang sangat efektif adalah saat:

1) Sebuah organisasi menjalankan strategi penciutan dan gagal untuk mencapai perbaikan yang diperlukan. Organisasi merupakan salah satu pesaing terlemah di suatu industri tertentu. 2) Suatu divisi membutuhkan lebih banyak sumber daya agar lebih kompetitif dari yang dapat disediakan oleh perusahaan. 3) Suatu divisi bertanggung jawab terhadap buruknya kinerja keseluruhan organisasi.

4) Suatu divisi tidak mampu menyesuaikan diri dengan bagian organisasi yang lain; ini bisa merupakan akibat dari pasar, konsumen, manajer, karyawan, nilai-nilai, atau kebutuhan yang secara radikal berbeda.

5) Sejumlah besar dana dibutuhkan dalam waktu dekat dan tidak dapat diperoleh dengan cara lain.

6) Tindakan antitrust pemerintah mengancam sebuah organisasi. • Liquidation (Likuidasi)

Menjual seluruh asset perusahaan, secara terpisah-pisah, untuk kekayaan berwujudnya disebut likuidasi. Likuidasi merupakan pengakuan kekalahan dan konsekuensinya bisa menjadi sebuah strategi yang sulit secara emosional. Namun demikian, lebih baik menghentikan operasi daripada terus menderita kerugian uang dalam jumlah yang besar. Tiga pedoman tentang kapan likuidasi dapat menjadi sebuah strategi yang sangat efektif adalah saat: 1) Sebuah organisasi sudah menjalankan strategi penciutan dan divestasi, namun tak satu pun berhasil.

2) Satu-satunya alternatif suatu organisasi adalah menyatakan diri bangkrut. Likuidasi merepresentasikan cara yang paling sistematis dan terencana untuk mendapatkan sebesar mungkin uang tunai dari penjualan aset perusahaan. Sebuah perusahaan dapat secara legal menyatakan dirinya bangkrut dan kemudian melikuidasi divisi-divisinya untuk memperoleh modal yang diperlukan.

3) Pemegang saham perusahaan dapat meminimalkan kerugian mereka dengan menjual aset organisasi.

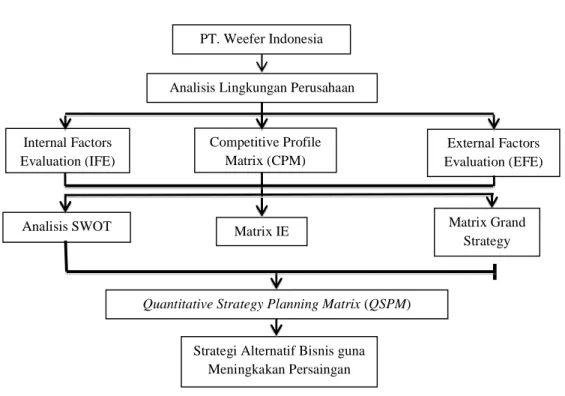

2.9 Kerangka Pemikiran

Sumber: Penulis, 2015

Gambar 2.3 Kerangka Pemikiran PT. Weefer Indonesia

Analisis Lingkungan Perusahaan

Internal Factors Evaluation (IFE)

External Factors Evaluation (EFE)

Quantitative Strategy Planning Matrix (QSPM)

Strategi Alternatif Bisnis guna Meningkakan Persaingan

Bisnis

Analisis SWOT Matrix IE Matrix Grand

Strategy Competitive Profile