ISSN 2355-9047 43

www.stie-ibek.ac.id

ANALISIS PENERAPAN

ACTIVITY BASED COSTING

PADA TARIF JASA RAWAT INAP PT RUMAH SAKIT

BAKTI TIMAH PANGKALPINANG

(Studi Kasus Pada PT Rumah Sakit Bakti Timah Pangkalpinang)

RESKI SUMANJAYAFERY PANJAITAN HARIYANI

Acounting Program

STIE-IBEK Bangka Belitung Pangkal Pinang,Indonesia

e.jurnal@stie-ibek.ac.id

Abstract - This research is titled “Analisis Penerapan Activity Based Costing Pada Tarif Jasa Rawat Inap PT. Rumah Sakit Bakti Timah Pangkalpinang”. This study aims to determine how the determination of inpatient service tariffs by using activity-based costing in PT. Rumah Sakit Bakti Timah Pangkalpinang and to know how big the difference of inpatient service tariff by using activity based costing method. The data used from the hospital only includes data of 2015 and the determination of inpatient service tariffs to be researched is a type of general care for the room rate alone, excluding Rose room rates and Infant Incubator.

The results of this study indicate that the tariff of inpatient services by using activity-based costing, is done through three stages. The first step, documenting data on tariff list of inpatient services and then second phase, calculating the cost of inpatient by collecting cost in cost pool having similar activity and then third step calculate the difference of inpatient service tariff based on activity based costing system with tariff.

From the calculation of inpatient service tariff using the ABC method known the amount of difference with the previous tariff is as follows; ABC method gives more expensive results of ICU space of Rp 52.846,65 or 6,22%, bansal Midwifery Class III Rp 44,132.31 or 25,22%, bansal Nusa Idah Class II Rp 13,759.99 or 5,50%, ClassIII Rp 133,346.13 or 76,20%, and bansal Rajawali Class II Rp 15,348.52 or 6,14%, Class III Rp 102,796.53 or 58,74%. While for others, ABC method gives cheaper results, bansal Melati VIP Rp 164,370.14 or 21,92% bansal Cendrawasih VVIP Rp 469,102.64 or 48,59%, VIP class 364,399.89 or 48,59%, Main A 133,145.07, Class I 70,633.87 or 18,84%, Bansal Anggrek Main A Rp 114,958.10 or 24,20%, Main B Rp 218,158.94 or 36,36%, bansal kebidanan Main A Rp 44,755.23 or 9,42%, kelas I Rp 48,018.55 or 12,80%, Class II Rp 14,166.32 or 5,67%, bansal Nusa Indah VIP Rp 180,888.51 or 30,15%, Main A Rp 93,759.36 main 19,74%, class I Rp 71,973.44 or 19,19%.

The difference that occurs between inpatient services tariff using traditional method and Activity Based Costing method is caused by the overhead cost for each product. In traditional cost accounting the overhead cost for each product is charged only to one cost driver only. As a result there tends to be a distortion in the overhead loading. While the ABC method has been able to allocate the cost of activity to each room appropriately based on the consumption of each activity. Keywords: “Penerapan Activity Based Costing”

I. PENDAHULUAN

Rumah sakit merupakan organisasi yang kompleks dan unik. Kompleks karena terdapat permasalahan yang sangat

rumit. Unik karena di rumah sakit terdapat suatu proses yang menghasilkan jasa perhotelan sekaligus jasa medis dan perawatan dalam bentuk pelayanan kepada pasien yang rawat inap maupun berobat jalan. Dalam rumah sakit terdapat berbagai macam fasilitas pengobatan dan berbagai macam peralatan.

Rumah sakit swasta merupakan sebuah badan usaha yang bergerak di bidang kesehatan yang punya orientasi keuntungan. Jika tidak ada keuntungan, maka rumah sakit tersebut akan tutup atau hanya jalan di tempat. Untuk mengendalikan biaya, pihak rumah sakit memerlukan sistem akuntansi yang tepat, khususnya metode penghitungan penentuan harga pokok penjualan jasa rawat inap, guna menghasilkan informasi biaya yang akurat berkenaan dengan biaya aktivitas pelayanannya.

Untuk memberikan pelayanan kesehatan yang optimal, dibutuhkan biaya yang cukup besar dalam perencanaan, pengorganisasian, pengoperasian, dan pengendalian yang baik. Penentuan tarif jasa rawat inap merupakan suatu keputusan yang sangat penting, karena dapat mempengaruhi profitabilitas suatu rumah sakit.

Lingkungan bisnis yang turbulen menuntut perusahaan (rumah sakit) untuk merespon dengan cepat dan tepat perubahan yang diperkirakan akan terjadi dalam lingkungan bisnis. Perubahan yang cepat yang terjadi di lingkungan bisnis menuntut perubahan strategi dan pada gilirannya perubahan strategi menuntut perubahan inisisatif strategik dan aktivitas yang di gunakan untuk menjalankan bisnis. Manajemen perusahaan (rumah sakit) memerlukan sistem informasi biaya yang menyediakan informasi andal sebagai dasar untuk mengelola aktivitas agar mampu merespon dengan cepat perubahan lingkungan bisnis dengan cepat. (Mulyadi, 2003)

Seiring berkembangnya ilmu pengetahuan pada awal 1900-an lahirlah suatu sistem penentuan harga pokok berdasarkan aktivitas yang dirancang untuk mengatasi distorsi biaya. Sistem akuntansi ini disebut Activity Based Costing

(ABC). Dalam metode ABC, timbulnya biaya disebabkan oleh adanya aktivitas yang dihasilkan produk. Pendekatan ini menggunakan cost driver yang berdasar pada aktivitas yang menimbulkan biaya dan akan lebih baik apabila diterapkan pada perusahaan yang menghasilkan keanekaragaman produk. (Gabryela Horman Pelo, 2012)

ISSN 2355-9047 44 Sistem Activity Based Costing dapat menyediakan

informasi perhitungan biaya yang lebih baik dan dapat membantu manajemen mengelola perusahaan secara efisien serta memperoleh pemahaman yang lebih baik atas keunggulan kompetitif, kekuatan, dan kelemahan perusahaan. Sehingga dengan metode Activity Based Costing dapat menyajikan informasi harga pokok produk/jasa secara cermat dan akurat bagi kepentingan manajemen.

II. LANDASAN TEORI Pengertian Akuntansi

Pengertian akuntansi menurut American Accounting Association adalah “Accounting as the process identifiying,

meansuring, and communicating information to permit informed judgement and decisions by user of the informating”

Akuntansi merupakan : Proses mengidentifikasikan, mengukur dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan tegas bagi mereka yang menggunakan informasi tersebut”. (Wilopo, 2005).

Sejarah Akuntansi Biaya

Akuntansi biaya berasal dari inggris dan diciptakan oleh para insinyur industri (industrial engineer) untuk tujuan perhitungan secara akurat kos produk. Informasi kos produk ini di manfaatkan untuk dasar pengelolaan kegiatan produksi produk dalam perusahaan manufaktur. Biaya yang diperhitungkan dalam kos produk terbatas pada biaya yang dominan dibandingkan dengan biaya pemasaran dan biaya administrasi dan umum. Akuntansi Biaya yang berasal dari inggris ini kemudian di kembangkan di U.S.A.. Akuntansi biaya yang di desain untuk menghasilkan informasi kos produk secara akurat ini berkembang di U.S.A sampai dengan tahun 1925. (Mulyadi, 2003).

Pengertian Akuntansi Biaya

Pengertian Akuntansi Biaya menurut Mulyadi, (1999) “Akuntansi Biaya adalah proses pencatatan, dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara – cara tertentu serta penafsiran terhadapnya”. Sedangkan menurut R.A Supriono, (2000) “Akuntansi Biaya adalah salah satu cabang akuntansi yang merupakan alat manajemen dalam menekan transaksi biaya secara sistematis, serta menyajikan informasi biaya dalam bentuk laporan biaya”.

Pengertian Akuntansi Biaya menurut Kholmi dan Yuningsih, (2009) menjelaskan pengertian akuntansi biaya yaitu “Akuntansi Biaya adalah proses pelacakan pencatatan, pengalokasian, pelaporan dan analisis terhadap berbagai macam biaya yang berhubungan dengan aktivitas atau kegiatan suatu perusahaan atau organisasi untuk menghasilkan barang dan jasa”.

Definisi Biaya

Menurut Henry Simamora, (2002), Biaya adalah “kas atau nilai setara kas yang dikorbankan untuk barang atau jasa yang diharapkan memberi manfaat pada saat ini atau di masa mendatang bagi organisasi”. Sedangkan menurut Atkinson et al, (2007) Biaya adalah “nilai moneter dari barang dan jasa yang dikeluarkan untuk mendapatkan keuntungan baik di masa sekarang maupun di masa mendatang”. Biaya dapat juga digunakan untuk membuat suatu produk, sehingga dapat dijual dan menghasilkan keuntungan kas.

Pengelompokkan Biaya

Menurut Hansen dan Mowen, (2006), biaya dikelompokkan ke dalam dua kategori fungsional utama, antara lain :

1. Biaya produksi (manufacturing cost) adalah biaya yang berkaitan dengan pembuatan barang dan penyediaan jasa. Biaya produksi dapat diklasifikasikan lebih lanjut sebagai : a. Bahan baku langsung, adalah bahan yang dapat di

telusuri ke barang atau jasa yang sedang diproduksi. Biaya bahan langsung ini dapat dibebankan ke produk karena pengamatan fisik dapat digunakan untuk mengukur kuantitas yang dikonsumsi oleh setiap produk. Bahan yang menjadi bagian produk berwujud atau bahan yang digunakan dalam penyediaan jasa pada umumnya diklasifikasikan sebagai bahan langsung. b. Tenaga kerja langsung, adalah tenaga kerja yang dapat

ditelusuri pada barang atau jasa yang sedang diproduksi. Seperti halnya bahan langsung, pengamatan fisik dapat digunakan dalam mengukur kuantitas karyawan yang digunakan dalam memproduksi suatu produk dan jasa. Karyawan yang mengubah bahan baku menjadi produk atau menyediakan jasa kepada pelanggan diklasifikasikan sebagai tenaga kerja langsung.

c. Overhead. Semua biaya produksi selain bahan langsung dan tenaga kerja langsung dikelompokkan ke dalam kategori biaya overhead. Kategori biaya overhead memuat berbagai item yang luas. Banyak input selain dari bahan langsung dan tenaga kerja langsung diperlukan untuk membuat produk. Bahan langsung yang merupakan bagian yang tidak signifikan dari produk jadi umumnya dimasukkan dalam kategori overhead sebagai jenis khusus dari bahan tidak langsung. Hal ini dibenarkan atas dasar biaya dan kepraktisan. Biaya penelusuran menjadi lebih besar dibandingkan dengan manfaat dari peningkatan keakuratan. Biaya lembur tenaga kerja langsung biasanya dibebankan ke overhead. Dasar pemikirannya adalah bahwa tidak semua operasi produksi tertentu secara khusus dapat diidentifikasi sebagai penyebab lembur. Oleh sebab itu, biaya lembur adalah hal yang umum bagi semua operasi produksi, dan merupakan biaya manufaktur tidak langsung.

2. Biaya nonproduksi (non-manufacturing cost) adalah biaya yang berkaitan dengan fungsi perancangan, pengembangan, pemasaran, distribusi, layanan pelanggan, dan administrasi umum. Terdapat dua kategori biaya nonproduksi yang lazim, antara lain :

a. Biaya penjualan atau pemasaran, adalah biaya yang diperlukan untuk memasarkan, mendistribusikan, dan melayani produk atau jasa.

b. Biaya administrasi, merupakan seluruh biaya yang berkaitan dengan penelitian, pengembangan, dan administrasi umum pada organisasi yang tidak dapat dibebankan ke pemasaran ataupun produksi. Administrasi umum bertanggung jawab dalam memastikan bahwa berbagai aktivitas organisasi terintegrasi secara tepat sehingga misi perusahaan secara keseluruhan dapat terealisasi.

Pengertian Harga Pokok Produksi

Pengertian Harga Pokok Produksi menurut Bastian Bustami dan Nurlela, (2010) Harga Pokok Produksi adalah : “Kumpulan biaya produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik

ISSN 2355-9047 45 ditambah persediaan produk dalam proses awal dan dikurang

persediaan produk dalam proses akhir. Harga pokok produksi terikat pada periode waktu tertentu. Harga pokok produksi akan sama dengan biaya produksi apabila tidak ada persediaan produk dalam proses awal dan akhir.”

Manfaat Informasi Harga Pokok Produksi

Menurut Mulyadi (2010) dalam perusahaan berproduksi umum, informasi harga pokok produksi yang dihitung untuk jangka waktu tertentu bermanfaat bagi manajemen untuk : 1. Menentukan harga jual produk.

2. Memantau realisasi biaya produksi. 3. Menghitung laba atau rugi periodik.

4. Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca.

Akuntansi Biaya Konvensional

Sistem Akuntansi Biaya Konvensional adalah sistem yang menyediakan informasi mengenai kumpulan dan alokasi biaya dari objek biaya, dimana biaya ditelusuri ke setiap produk sebab setiap bagian produk mengkonsumsi sumber daya.

Sistem Biaya Konvensional akan dapat mengukur harga pokok produk dengan tepat bila semua sumber daya yang dikonsumsi oleh produk memiliki proporsi yang sama dengan jumlah unit yang diproduksi, akan tetapi karena dalam sistem konvensional menggunakan dasar pembebanan ini, sedangkan produk mengkonsumsi sebagian besar sumber daya pendukung yang proporsinya tidak sama dengan jumlah unit yang dihasilkan, sehingga terjadi distorsi biaya.

Pengguna sistem akuntansi biaya konvensional menyadari kecenderungan distorsi pada data biaya yang dihasilkan dari sebuah sistem perhitungan biaya seringkali berusaha untuk membuat penyesuaian dengan menggunakan intuisi dan cenderung kurang tepat atas informasi biaya tanpa memahami dampak keseluruhannya, sehingga mendistorsi informasi biaya. Informasi biaya yang tidak akurat dapat mengarah pada hasil-hasil strategis yang tidak diinginkan, seperti keputusan lini produk yang salah, penetapan harga yang tidak realistis, dan alokasi sumber daya yang tidak efektif. (Muh Akbar, 2011 : 14-15)

Menurut Cooper dan Kaplan, (1991), terdistorsinya informasi yang dihasilkan sistem akuntansi biaya konvensional disebabkan oleh faktor-faktor sebagai berikut :

1. Adanya biaya-biaya yang dialokasikan ke produk yang tidak berkaitan sama sekali dengan produk yang menimbulkan biaya-biaya tersebut.

2. Adanya biaya-biaya yang tidak dihubungkan dengan produk yang dihasilkan ataupun dengan konsumen yang dilayani.

3. Adanya perhitungan biaya produk hanya terhadap sebagian ouput dari perusahaan.

4. Adanya pengalokasian biaya yang tidak akurat ke suatu produk.

5. Adanya usaha untuk mengalokasikan joint cost dan common cost ke suatu produk.

Menurut Mulyadi, (2003) “Akuntansi biaya tradisional tidak dapat menyediakan fakta yang di butuhkan oleh manajemen untuk pengelolaan terhadap operasi perusahaan”, ada beberapa penyebab akuntansi biaya tidak mampu menyediakan informasi tentang fakta tersebut:

1. Akuntansi biaya tradisional hanya menyajikan informasi biaya, namun kurang atau sedikit sekali menyediakan informasi.

2. Akuntansi biaya tradisional menyediakan informasi biaya berdasarkan pusat pertanggungjawaban .

3. Akuntansi biaya tradisional menyediakan informasi tentang kos produkyang tidak akurat.

Pengertian Activity Based Costing System

Menurut Supriyono (2002), “Sistem biaya berdasarkan aktivitas (activity based cost system) adalah sistem yang terdiri atas dua tahap yaitu pertama melacak biaya pada berbagai aktivitas, dan kemudian ke berbagai produk”. Tunggal, (2009) mengemukakan,“bahwa Activity Based Costing adalah metode

costing yang mendasarkan pada aktivitas yang didesain untuk memberikan informasi biaya kepada para manajer untuk pembuatan keputusan strategis dan keputusan lain yang mempengaruhi kapasitas dan biaya tetap”. Sedangkan menurut Bustami dan Nurlela, (2009), Activity Based Costing adalah “metode membebankan biaya aktivitas -aktivitas berdasarkan besarnya pemakaian sumber daya dan membebankan biaya pada objek biaya, seperti produk atau pelanggan, berdasarkan besarnya pemakaian aktivitas, serta untuk mengukur biaya dan kinerja dari aktivitas yang terkait dengan proses dan objek biaya”.

Pengertian Sistem Activity Based Costing yang lain menurut Garrison dan Norren, (2000) adalah “Metode costing

yang dirancang untuk menyediakan informasi biaya bagi manajer untuk keputusan strategik dan keputusan lainnya yang mungkin akan mempengaruhi kapasitas dan juga biaya tetap”. Sedangkan Hansen dan Mowen, (2006) mengemukakan bahwa “Sistem biaya berdasarkan aktivitas (activity based cost System) pertama-tama menelusuri biaya aktivitas dan kemudian produk”.

Syarat Penerapan Activity Based Costing

Menurut (Supriyono, 2001: 246), dalam penerapannya penentuan harga pokok dengan menggunakan sistem Activity Based Costing (ABC) menyaratkan tiga hal:

1. Perusahaan mempunyai tingkat diversifikasi yang tinggi. Sistem ABC menyaratkan bahwa perusahaan memproduksi beberapa macam produk atau lini produk yang diproses dengan menggunakan fasilitas yang sama. Kondisi yang demikian tentunya akan menimbulkan masalah dalam membebankan biaya ke masing-masing produk.

2. Tingkat persaingan industri yang tinggi, yaitu terdapat beberapa perusahaan yang menghasilkan produk yang sama atau sejenis, maka perusahaan akan semakin meningkatkan persaingan untuk memperbesar pasarnya. Semakin besar tingkat persaingan maka semakin penting peran informasi tentang harga pokok dalam mendukung pengambilan keputusan manajemen.

3. Biaya overhead lebih dominan dibandingkan biaya tenaga kerja langsung. Sistem ABC akan kehilangan relevansinya bila biaya tenaga kerja langsung lebih dominan dibandingkan dengan biaya overhead, karena penggunaan akuntansi biaya tradisionalpun akan lebih akurat.

Menurut Supriyono, (2001), ada dua hal mendasar yang harus dipenuhi sebelum kemungkinan penerapan metode ABC, yaitu:

1. Biaya berdasarkan non unit harus merupakan persentase yang signifikan dari biaya overhead. Jika hanya terdapat biaya overhead yang dipengaruhi hanya oleh volume produksi dari keseluruhan overhead pabrik maka jika digunakan akuntansi biaya tradisionalpun informasi biaya yang dihasilkan masih akurat sehingga penggunaan sistem

ISSN 2355-9047 46 ABC kehilangan relevansinya. Artinya ABC akan lebih

baik diterapkan pada perusahaan yang biaya overheadnya tidak hanya dipengaruhi oleh volume produksi saja.

2. Rasio konsumsi antara aktivitas berdasarkan unit dan berdasarkan non unit harus berbeda. Jika rasio konsumsi antar aktivitas sama, itu artinya semua biaya overhead yang terjadi bisa diterangkan dengan satu pemicu biaya. Pada kondisi ini penggunaan sistem ABC justru tidak tepat karena sistem ABC hanya dibebankan ke produk dengan menggunakan pemicu biaya baik unit maupun non unit (memakai banyak cost driver). Apabila berbagai produk rasio konsumsinya sama, maka sistem akuntansi biaya tradisional atau sistem ABC membebankan biaya overhead

dalam jumlah yang sama. Jadi perusahaan yang produksinya homogen (diversifikasi paling rendah) mungkin masih dapat menggunakan sistem tradisional tanpa ada masalah.

Activity Based Costing Pada Perusahaan Jasa

Departemen jasa menurut Garrison, (2000) adalah “Semua yang meliputi departemen-departemen yang tidak langsung berkaitan dengan aktivitas operasi suatu organisasi.” Departemen jasa berfungsi sebagai penyedia jasa atau membantu penyediaan aktivitas-aktivitas yang diperlukan dalam operasi organisasi. Prinsip utama penerapan Activity Based Costing System baik untuk departemen jasa maupun untuk perusahaan jasa tidak berbeda. Kedua organisasi tersebut (departemen jasa dan perusahaan jasa) sama-sama menghasilkan produk yang sulit untuk diidentifikasikan.

Perbedaan ABC dan Biaya Produk Tradisional

Perbedaan lain antara sistem ABC dan sistem tradisional yaitu bahwa semua sistem ABC adalah sistem perhitungan biaya dua tahap, sementara sistem tradisional bisa merupakan sistem perhitungan satu atau dua tahap. Dalam sistem ABC, tahap pertama kelompok biaya (cost pool) aktivitas dibentuk ketika biaya sumber daya dialokasikan ke aktivitas berdasarkan pemicu sumber daya. Di tahap kedua, biaya aktivitas dialokasikan dari kelompok biaya aktivitas ke produk atau objek biaya final lainnya. Tetapi, sistem biaya tradisional menggunakan dua tahap hanya apabila departemen atau pusat biaya lain dibuat. Biaya sumber daya dialokasikan ke pusat biaya di tahap pertama, dan kemudian biaya dialokasikan dari pusat biaya ke produk di tahap kedua. Beberapa sistem tradisional hanya terdiri dari satu tahap karena sistem tersebut tidak menggunakan pusat biaya yang terpisah, tetapi tidak ada sistem ABC yang hanya terdiri dari satu tahap (Carter Usry : 2006).

Metode ABC memperbaiki keakuratan perhitungan harga pokok produk dengan mengakui bahwa banyak dari biaya

overhead tetap bervariasi dalam proporsi untuk berubah selain berdasarkan volume produksi. Dengan memahami apa yang menyebabkan biaya-biaya tersebut meningkat dan menurun, biaya tersebut dapat ditelusuri kemasing-masing produk. Hubungan sebab akibat ini memungkinkan manajer untuk memperbaiki ketepatan kalkulasi biaya produk yang dapat secara signifikan memperbaiki pengambilan keputusan (Hansen dan Mowen, 2004).

Pengertian Biaya Overhead

Menurut Armanto, (2006) definisi biaya overhead pabrik adalah “semua biaya pabrikasi selain dari bahan baku dan

buruh langsung (biaya pemeliharaan, biaya penyusutan gedung, dsb)”.

Biaya overhead pabrik memiliki dua ciri khas yang harus dipertimbangkan dalam pembebanannya pada hasil produksi secara layak. Ciri-ciri ini menyangkut hubungan khusus antara

overhead pabrik dengan (1) produk itu sendiri dan (2) jumlah volume produksi. Berbeda dengan bahan langsung dan upah (buruh) langsung, biaya overhead pabrik merupakan bagian yang tidak berwujud dari barang jadi. Ciri kedua menyangkut perubahan sebagian unsur biaya overhead karena adanya perubahan volume produksi, yaitu overhead bisa bersifat tetap, variabel atau semi variabel.

1. Biaya Overhead Variabel (Variabel Factory Overhead Cost)

Total biaya overhead variabel berubah-ubah sebanding dengan unit yang diproduksi, yaitu semakin besar unit yang diproduksi, semakin tinggi total biaya variabelnya. Biaya variabel per unit konstan walaupun produksi berubah. 2. Biaya Overhead Tetap (Fixed Factory Overhead Cost)

Total biaya overhead pabrik tetap adalah konstan dalam tingkat hasil tertentu, tanpa dipengaruhi oleh adanya perubahan tingkat produksi sampai suatu tingkat hasil tertentu (relevan range). Contoh biaya overhead pabrik tetap adalah sewa gedung pabrik.

3. Biaya Overhead Semi Variabel

Biaya overhead semi variabel adalah biaya yang sifatnya tidak semuanya tetap dan juga tidak semuanya variabel, tetapi mempunyai karakteristik keduanya. Biaya overhead

pabrik semi variabel akhirnya harus dipisahkan ke komponen biaya tetap atau biaya variabel untuk keperluan perencanaan dan pengendalian.

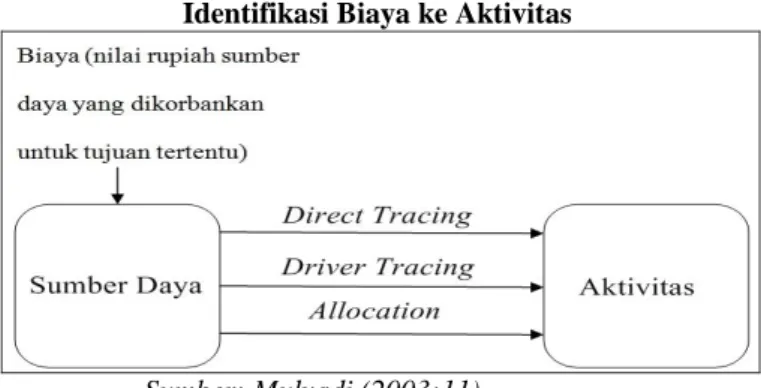

Pembebanan Biaya Overhead Pada Activity Based Costing Menurut Mulyadi, (1993), prosedur pembebanan biaya

overhead dengan sistem ABC melalui dua tahap kegiatan: a. Tahap Pertama Pengumpulan biaya dalam cost pool yang

memiliki aktifitas yang sejenis atau homogen, terdiri dari 4 langkah :

1. Mengidentifikasi dan menggolongkan biaya kedalam berbagai aktivitas.

GAMBAR II.1 Identifikasi Biaya ke Aktivitas

Sumber: Mulyadi (2003:11)

2. Mengklasifikasikan aktivitas biaya kedalam berbagai aktivitas, pada langkah ini biaya digolongkan kedalam aktivitas yang terdiri dari 4 kategori yaitu: Unit level activity costing, Batch related activity costing, product sustaining activity costing, facility sustaining activity costing.

ISSN 2355-9047 47 GAMBAR II. 2

Identifikasi Aktivitas ke Produk / jasa

Sumber : Mulyadi (2003:14)

3. Mengidentifikasi cost driver

Dimaksudkan untuk memudahkan dalam penentuan tarif perunit cost driver.

4. Menentukan tarif / unit Cost driver Adalah biaya per unit Cost driver yang dihitung untuk suatu aktivitas. Tarif perunit cost driver dapat dihitung dengan rumus sbb:

b. Tahap ke dua

Penelusuran dan pembebanan biaya aktivitas ke masing-masing produk yang menggunakan cost driver. Pembebanan biaya overhead dari setiap aktivitas dihitung dengan rumus sbb:

GAMBAR II.3

Proses Pengolahan Data Pada Tahap Perkembangan Pengendalian Biaya Melalui ABC sistem

Sumber : Mulyadi (2003:27)

Cost Driver

Cost driver adalah setiap aktivitas yang menimbulkan biaya. Cost driver merupakan faktor yang dapat menerangkan konsumsi biaya-biaya overhead. Faktor ini menunjukkan suatu penyebab utama tingkat aktivitas yang akan menyebabkan biaya dalam aktivitas-aktivitas selanjutnya.

Landasan penting untuk menghitung biaya berdasarkan aktivitas adalah dengan mengidentifikasi pemicu biaya atau

cost driver untuk setiap aktivitas. Pemahaman yang tidak tepat atas pemicu akan mengakibatkan ketidaktepatan pada pengklasifikasian biaya, sehingga menimbulkan dampak bagi manajemen dalam mengambil keputusan.

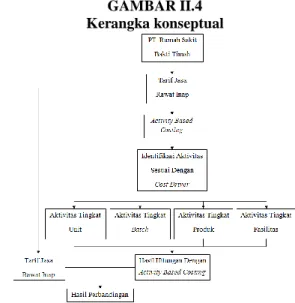

Kerangka Konseptual

Agar penelitian ini mudah dipahami maka digambarkan kerangka konseptual sebagai berikut :

GAMBAR II.4 Kerangka konseptual

Sumber : Penulis

III. METODOLOGI PENELITIAN

Jenis dan Sumber Data a. Jenis

Adapun jenis data yang digunakan dalam penulisan ini adalah :

1. Data Kualitatif, yaitu data yang diperoleh dari dalam perusahaan yang bukan dalam bentuk angka-angka tetapi dalam bentuk lisan maupun tertulis seperti gambaran umum perusahaan, prosedur-prosedur perusahaan, dan pembagian tugas masing-masing departemen dalam perusahaan.

2. Data Kuantitatif, yaitu data atau informasi yang diperoleh dari perusahaan dalam bentuk angka-angka, seperti laporan jumlah pelanggan, laporan biaya-biaya yang terkait, dan lain-lain.

b. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data data primer, yaitu data yang diperoleh dengan mengadakan pengamatan secara langsung pada perusahaan serta melakukan wawancara langsung dengan pihak pimpinan dan sejumlah personil yang ada kaitannya dengan penelitian ini dan data sekunder, yaitu data yang diperoleh dengan jalan mengumpulkan dokumen-dokumen serta arsip-arsip perusahaan yang ada kaitannya dengan dengan penulisan ini.

Teknik Pengumpulan Data

Pengumpulan data sehubungan dengan penulisan ini, metode yang digunakan adalah penelitian kepustakaan (Library Research), yaitu penelitian yang dilakukan dengan cara mempelajari dan mengumpulkan bahan-bahan kepustakaan, dan literatur-literatur yang ada kaitannya dengan penulisan skripsi ini dan penelitian lapangan (field research), yaitu penelitian yang dilakukan dengan meninjau langsung tempat yang menjadi objek penelitian. Penelitian tersebut dilaksanakan dengan cara sebagai berikut:

1. Observasi

Teknik penelitian yang dilakukan dengan mengadakan pengamatan secara langsung dalam perusahaan untuk Jumlah aktivitas

Tarif perunit Cost driver =

Cost driver

BOP yang di bebankan = Tarif unit cost driver

ISSN 2355-9047 48 mendapatkan data-data yang berhubungan dengan

pembahasan penelitian yang dilakukan. 2. Wawancara

Teknik penelitian yang dilakukan dengan mengadakan wawancara atau tanya-jawab dengan pihak perusahaan yang ditunjuk atau pejabat berwenang yang ada hubungannya dengan data - data proses produksi dan biaya produksi yang dibahas dalam penelitian ini.

3. Dokumentasi

Teknik pengumpulan data untuk mendapatkan data-data atau dokumendokumen yang ada hubungannya dengan penelitian yang akan dilakukan.

Data-data tersebut meliputi:

a. Profil PT. Rumah Sakit Bakti Timah

b. Struktur organisasi PT. Rumah Sakit Bakti Timah c. Data tarif rawat inap 2015

d. Data jumlah ruang rawat inap 2015

e. Data - data biaya aktivitas rawat inap tahun 2015 f. Data jumlah hari rawat inap tahun 2015

g. Data luas bangunan dan ruang rawat inap tahun 2015

Teknik Analisis Data

Data yang diperlukan diperoleh dengan cara pengumpulan data, kemudian dianalisis berdasarkan pertanyaan penelitian. Data yang diperlukan adalah tentang aktivitas - aktivitas biaya rawat inap. Setelah pengumpulan data selesai, dilakukan penghitungan biaya dengan menggunakan sistem ABC melalui dua tahap, yaitu:

1. Tahap pertama

Mendokumentasikan data - data tentang daftar tarif rawat inap yang digunakan oleh pihak PT. Rumah Sakit Bakti Timah Pangkalpinang.

2. Tahap kedua

Menghitung biaya rawat inap dengan cara pengumpulan biaya dalam cost pool yang memiliki aktivitas yang sejenis, terdiri dari 5 langkah:

a. Mengidentifikasi dan menggolongkan biaya kedalam berbagai aktivitas.

b. Mengklasifikasikan aktivitas biaya ke dalam berbagai aktivitas, pada langkah ini biaya digolongkan kedalam aktivitas yang terdiri dari 4 kategori: unit level activities, batch level activities, product sustaining activities, facility sustaining activities.

c. Mengidentifikasikan cost driver yang dimaksudkan untuk memudahkan dalam penentuan tarif / unit cost driver.

d. Menentukan tarif / unit cost driver yang artinya biaya per unit cost driver yang dihitung untuk suatu aktivitas. Tarif/unit cost driver dapat dihitung dengan rumus sbb:

e. Penelusuran dan pembebanan biaya aktivitas ke masing-masing produk yang menggunakan cost driver. Pembebanan biaya overhead dari setiap aktivitas dihitung dengan rumus sbb:

3. Tahap ketiga

Menghitung selisih tarif rawat inap rumah sakit berdasarkan

Activity Based Costing System dengan tarif rawat inap

sebelumnya. Kemudian menganalisis harga rawat inap antarakedua metode tersebut dan membuat kesimpulan.

IV. PEMBAHASAN

Tarif Jasa Rawat Inap Dengan Activity Based Costing Penentuan tarif Jasa Rawat Inap Dengan Activity Based Costing Pada PT. Rumah Sakit Bakti Timah Pangkalpinang dilakukan untuk setiap bagian atau unit yang menghasilkan jasa. Biaya–biaya dari bagian atau unit yang sifatnya umum proses pembebanannya dilakukan dengan cara alokasi. Perhitungan tarif jasa rawat inap dengan mengakui bahwa banyak biaya overhead tetap bervariasi dalam proporsi untuk berubah selain berdasarkan volume produk. Dengan memahami apa yang menyebabkan biaya, maka biaya-biaya tersebut dapat dilacak atau ditelusuri pada berbagai produk secara individual.

Dalam sistem ABC, tahap pertama kelompok biaya (cost pool) aktivitas dibentuk ketika biaya sumber daya dialokasikan ke aktivitas berdasarkan pemicu sumber daya. Di tahap kedua, biaya aktivitas dialokasikan dari kelompok biaya aktivitas ke produk atau objek biaya final lainnya.

Penyajian Data Rawat Inap

Dalam menentukan tarif jasa rawat inap dengan metode

activity based costing, data-data yang dibutuhkan antara lain adalah data tarif rawat inap, hari rawat inap, data tempat tidur dan data pendukung jumlah ruangan rawat inap

.

Mengidentifikasi Aktivitas

Dalam mengidentifikasi aktivitas-aktivitas yang menjadi pemicu biaya, peneliti mengamati secara langsung proses dari awal pasien rawat inap yang datang untuk berobat sampai pasien meninggalkan PT. Rumah Sakit Bakti Timah Pangkalpinang Aktivitas – aktivitas yang ditemui adalah sebagai berikut:

1. Aktivitas Pelayanan Perawatan Pasien

Aktivitas pelayanan perawatan pasien adalah aktivitas yang dilakukan oleh perawat seperti mencatat perkembangan kesehatan pasien, mengganti inpus pasien, melakukan tensi, dan memberikan pertolongan pada pasien jika pasien membutuhkan bantuan.

Aktivitas ini digolongkan kedalam Unit Level Activity Cost. Dari analisa data yang diperoleh maka yang dijadikan cost driver untuk menentukan biaya per unit cost driver adalah jumlah perawat dan jumlah tempat tidur pasien rawat inap.

2. Aktivitas Visite Dokter

Aktivitas visite Dokter adalah aktivitas Dokter Umum ataupun Dokter Spesialis yang melakukan kunjungan setiap hari kepada setiap pasien rawat inap.

Aktivitas ini digolongkan kedalam Unit Level Activity Cost. Dari analisa data yang di peroleh maka yang dijadikan cost driver untuk menentukan tarif per unit cost driver adalah jumlah hari rawat inap.

3. Aktivitas Satpam

Adalah aktivitas yang bertanggung jawab menjaga keamanan terhadap setiap wilayah PT. Rumah Sakit Bakti Timah Pangkalpinang.

Aktivitas ini digolongkan kedalam Bacth Related Activity Based Costing. Dari analisa data yang di peroleh maka Tarif per unit cost driver = Jumlah aktivitas

Cost driver

BOP yang dibebankan = tarif perunit cost driver x cost driver yang dipilih

ISSN 2355-9047 49 yang dijadikan cost driver untuk menentukan tarif per unit

cost driver adalah Luas Wilayah (M²). 4. Aktivitas Maintenance

Adalah Aktivitas yang bertanggung jawab memperbaiki dan perawatan terhadap peralatan di seluruh Bangunan PT. Rumah Sakit Bakti Timah Pangkalpinang.

Aktivitas ini digolongkan kedalam Bacth Related Activity Based Costing. Dari analisa data yang di peroleh maka yang dijadikan cost driver untuk menentukan tarif per unit

cost driver adalah Luas Wilayah (M²). 5. Aktivitas Kebersihan

Adalah aktivitas yang melakukan pembersihan dan menjaga agar seluruh wilayah PT. Rumah Sakit Bakti Timah Pangkalpinang tetap bersih dan aktivitas ini dikerjakan oleh pihak ketiga (Koperasi Karyawan Rumah Sakit Bakti Timah).

Aktivitas ini digolongkan kedalam Unit Level Activity Cost. Dari analisa data yang di peroleh maka yang dijadikan cost driver untuk menentukan tarif per unit cost driver adalah Luas Wilayah (M²).

6. Aktivitas Laundry

Aktivitas laundry adalah aktivitas pencucian sprei, bed cover sarung bantal, tirai, baju operasi, handuk dan sebagainya. Aktivitas ini dikerjakan oleh pihak luar (Perusahan Pesona Mutiara laundry).

Aktivitas ini digolongkan kedalam Unit Level Activity Cost. Dari analisa data yang diperoleh maka yang dijadikan cost driver untuk menentukan tarif per unit cost driver adalah jumlah hari rawat inap.

7. Aktivitas Pelayanan Makan Pasien

Aktivitas pelayanan makan pasien adalah aktivitas pelayanan rumah sakit kepada pasien dengan menyediakan makanan sebanyak 3 kali dalam sehari. Dan aktivitas ini di kerjakan oleh pihak ketiga (Koperasi Karyawan Rumah Sakit Bakti Timah).

Aktivitas ini digolongkan kedalam Unit Level Activity Cost. Dari analisa data yang diperoleh maka yang dijadikan cost driver untuk menentukan tarif per unit cost driver adalah jumlah hari rawat inap.

8. Aktivitas Pemeliharaan Bangunan

Aktivitas pemeliharaan bangunan adalah aktivitas berupa pengecetan dan renovasi yang dilakukan tiap tahun secara rutin oleh rumah sakit. Aktivitas pemeliharaan bangunan merupakan pengganti biaya penyusutan karena rumah sakit tidak melakukan penyusutan pada bangunannya.

Aktivitas ini digolongkan kedalam Bacth Related Activity Based Costing. Dari analisa data yang di peroleh maka yang dijadikan cost driver untuk menentukan tarif per unit

cost driver adalah Luas Wilayah (M²).

9. Aktivitas Telepon

Aktivitas telepon adalah aktivitas PT. Rumah Sakit Bakti Timah untuk dapat terus terhubung kepada pihak keluarga maupun calon pasien rawat inap yang membutuhkan informasi terkait rawat inap maupun rawat jalan.

Aktivitas ini digolongkan kedalam Unit Level Activity Cost. Dari analisa data yang diperoleh maka yang dijadikan cost driver untuk menentukan tarif per unit cost driver adalah jumlah aktivitas pelayanan PT. Rumah Sakit Bakti Timah Pangkalpinang.

10.Aktivitas Listrik

Aktivitas listrik adalah aktivitas perhitungan biaya listrik terhadap fasilitas ruangan rawat inap yaitu berupa perangkat elektronik yang ada di dalam ruangan rawat inap. Aktivitas ini digolongkan kedalam Unit Level Activity Cost. Dari analisa data yang diperoleh maka yang dijadikan cost driver untuk menentukan tarif per unit cost driver adalah jumlah beban KWH per 24 jam.

11.Aktivitas Penyusutan Inventaris kantor

Aktivitas penyusutan inventaris kantor adalah Aktivitas perhitungan penyusutan biaya pada tiap kantor Perawat dan Dokter setiap bansal di PT. Rumah Sakit Bakti Timah. Aktivitas ini digolongkan kedalam Facility Sustaning Actyvity Cost. Dari analisa data yang diperoleh maka yang dijadikan cost driver untuk menentukan tarif per unit cost driver adalah jumlah hari rawat.

12.Aktivitas Penyusutan Peralatan Medis

Aktivitas penyusutan peralata medis adalah aktivitas Perhitungan penyusutan biaya pada tiap alat medis yang ada di tiap ruangan pasien rawat inap PT. Rumah Sakit Bakti Timah.

Aktivitas ini digolongkan kedalam Facility Sustaning Actyvity Cost. Dari analisa data yang diperoleh maka yang dijadikan cost driver untuk menentukan tarif per unit cost driver adalah jumlah hari rawat.

Membebankan Biaya Untuk Tiap Aktivitas

Setelah mengetahui aktivitas – aktivitas yang ada di PT. Rumah Sakit Bakti Timah, mengklrarifikasikan ke dalam berbagai aktivitas dan mengidentifikasikan cost driver maka langkah yang di lakukan selanjutnya adalah membebankan biaya ke masing masing aktivitas untuk menentukan tarif per unit cost driver dan pembebanan biaya ke masing – masing produk.

Menentukan Tarif Rawat Inap 1. ICU (Intensive Care Unit)

Untuk ruangan ICU, dikarenakan Bangsal ICU hanya memili satu jenis kelas rawat inap, maka jumlah cost driver

bangsal langsung di bagi dengan jumlah hari rawat untuk mendapatkan tarif jasa rawat inap.

TABEL IV.1

Perhitungan Tarif ICU Dengan Metode Activity Based Costing

No Jenis Aktivitas Aktivitas Tahun 2015 1 Perawat Rp 565,352,152.93 2 Dokter Rp 171,045,000.00 3 Satpam Rp 9,025,109.36 4 Maintenance Rp 3,720,768.80 5 Kebersihan Rp 33,822,681.44 6 Laundry Rp 38,647,900.00

ISSN 2355-9047 50 7 Pelayanan Makan Pasien Rp 54,476,989.30

8 Pemeliharaan Bangunan Rp 21,230,917.92 9 Listrik Rp 158,545,285.00 10 Telepon Rp 4,718,901.37 11 Penyusutan Inventaris

Kantor Rp 3,350,000.00 12 Penyusutan Peralatan Medis Rp 79,971,000.00 Jumlah Rp 1,143,906,706.12

Sumber: Data diolah

Untuk mencari tarif harga rawat inap ICU tahun 2015 adalah : Tarif Rawat inap = Jumlah aktivitas / Hari rawat Tarif Rawat Inap = Rp 1,143,906,706.12 / 1267

= Rp 902,846.65 2. Melati

Untuk VIP Melati, dikarenakan bangsal melati hanya memili satu jenis kelas rawat inap, maka jumlah cost driver

bansal langsung di bagi dengan jumlah hari rawat untuk mendapatkan tarif jasa rawat inap.

TABEL IV.2

Perhitungan tarif VIP Melati dengan metode Activity Based Costing

No Jenis Aktivitas Aktivitas Tahun 2015

1 Perawat Rp 297,553,764.70 2 Dokter Rp 139,950,000.00 3 Satpam Rp 10,917,471.00 4 Maintenance Rp 4,500,930.00 5 Kebersihan Rp 40,914,534.00 6 Laundry Rp 61,711,450.00

7 Pelayanan Makan Pasien Rp 66,860,077.64 8 Pemeliharaan Bangunan Rp 25,682,562.00

9 Listrik Rp 249,746,684.00

10 Telepon Rp 4,718,901.37 11 Penyusutan Inventaris Kantor Rp 1,611,700.00 12 Penyusutan Peralatan Medis Rp 6,486,350.00 Jumlah Rp 910,654,424.71

Sumber : Data diolah

Untuk mencari tarif harga rawat inap VIP Melati tahun 2015 adalah :

Tarif Rawat inap = Jumlah aktivitas / Hari rawat Tarif Rawat Inap = Rp 910,654,424.71 / 1555

= Rp 585,629.86 3. Cendrawasih

Untuk menghitung tarif jasa rawat inap VVIP cendrawasih yaitu dengan jumlah tarif per unit cost driver

dari tiap aktivitas di bagi dengan jumlah hari rawat.

TABEL IV.3

Perhitungan tarif VVIP Cendrawasih dengan metode Activity Based Costing

No Jenis Aktivitas Aktivitas Tahun 2015 1 Perawat Rp 29,755,376.47 2 Dokter Rp 18,597,500.00 3 Satpam Rp 2,365,452.05 4 Maintenance Rp 975,201.50 5 Kebersihan Rp 8,864,815.70 6 Laundry Rp 4,267,813.59 7 Pelayanan Makan Pasien Rp 7,438,452.37 8 Pemeliharaan Bangunan Rp 5,564,555.10

9 Listrik Rp 56,514,532.80

10 Telepon Rp 171,039.17 11 Penyusutan Inventaris Kantor Rp 158,520.56 12 Penyusutan Peralatan Medis Rp 421,983.68 Jumlah Rp 135,095,242.98

Sumber : Data diolah

Untuk mencari tarif harga rawat inap VVIP Cendrawasih tahun 2015 adalah : Tarif Rawat inap = Jumlah aktivitas / Hari rawat

Tarif Rawat Inap = Rp 135,095,242.98 / 173 = Rp 780,897.36

Untuk menghitunga tarif jasa rawat inap VIP cendrawasih yaitu dengan jumlah tarif per unit cost driver dari tiap aktivitas di bagi dengan jumlah hari rawat.

TABEL IV.4

Perhitungan Tarif VIP Cendrawasih Dengan Metode Activity Based Costing

No Jenis Aktivitas Aktivitas Tahun 2015 1 Perawat Rp 119,021,505.88 2 Dokter Rp 79,110,000.00 3 Satpam Rp 946,180.82 4 Maintenance Rp 390,080.60 5 Kebersihan Rp 3,545,926.28 6 Laundry Rp 21,684,440.13 7 Pelayanan Makan Pasien Rp 37,794,217.52 8 Pemeliharaan Bangunan Rp 2,225,822.04 9 Listrik Rp 70,405,790.40 10 Telepon Rp 869,037.15 11 Penyusutan Inventaris Kantor

Rp 805,431.03 12 Penyusutan Peralatan Medis Rp 2,144,067.37 Jumlah Rp 338,942,499.22 Sumber : Data di olah

Untuk mencari tarif harga rawat inap VIP Cendrawasih tahun 2015 adalah : Tarif Rawat inap = Jumlah aktivitas / Hari rawat

Tarif Rawat Inap = Rp 338,942,499.22 / 879 = Rp385,600.11

Untuk menghitunga tarif jasa rawat inap Utama A cendrawasih yaitu dengan jumlah tarif per unit cost driver dari tiap aktivitas di bagi dengan jumlah hari rawat.

ISSN 2355-9047 51

TABEL IV.5

Perhitungan Tarif Utama A Cendrawasih Dengan Metode Activity Based Costing

No Jenis Aktivitas Aktivitas Tahun 2015 1 Perawat Rp 29,755,376.47 2 Dokter Rp 24,420,000.00 3 Satpam Rp 909,789.25 4 Maintenance Rp 375,077.50 5 Kebersihan Rp 3,409,544.50 6 Laundry Rp 7,302,155.04 7 Pelayanan Makan Pasien Rp 12,727,063.01 8 Pemeliharaan Bangunan Rp 2,140,213.50 9 Listrik Rp 18,863,961.60 10 Telepon Rp 292,645.05 11 Penyusutan Inventaris Kantor

Rp 271,225.92 12 Penyusutan Peralatan Medis Rp 722,006.76 Jumlah Rp101,189,058.60 Sumber : Data diolah

Untuk mencari tarif harga rawat inap Utama A Cendrawasih tahun 2015 adalah :

Tarif Rawat inap = Jumlah aktivitas / Hari rawat Tarif Rawat Inap = Rp 101,189,058.60 / 296

= Rp 341,854.93

Untuk menghitunga tarif jasa rawat inap Kelas I cendrawasih yaitu dengan jumlah tarif per unit cost driver

dari tiap aktivitas di bagi dengan jumlah hari rawat.

TABEL IV.6

Perhitungan Tarif Kelas I Cendrawasih Dengan Metode Activity Based Costing

No Jenis Aktivitas Aktivitas Tahun 2015 1 Perawat Rp 416,575,270.58 2 Dokter Rp 248,312,500.00 3 Satpam Rp 701,837.42 4 Maintenance Rp 289,345.50 5 Kebersihan Rp 2,630,220.04 6 Laundry Rp 84,492,841.24 7 Pelayanan Makan Pasien Rp 147,264,158.14 8 Pemeliharaan Bangunan

Rp 1,651,021.84 9 Listrik

Rp 125,657,975.50 10 Telepon Rp 3,386,180.01 11 Penyusutan Inventaris Kantor

Rp 3,138,340.49 12 Penyusutan Peralatan Medis Rp 8,354,301.19 Jumlah Rp 1,042,453,991.96

Sumber : Data di olah

Untuk mencari tarif harga rawat inap Kelas I Cendrawasih tahun 2015 adalah :

Tarif Rawat inap = Jumlah aktivitas / Hari rawat Tarif Rawat Inap = Rp 1,042,453,991.96 / 3425

= Rp 304,366.13 4. Anggrek

Untuk menghitung tarif jasa rawat inap Utama A Anggrek yaitu dengan jumlah tarif per unit cost driver dari tiap aktivitas dibagi dengan jumlah hari rawat.

TABEL IV.7

Perhitungan Tarif Utama A Anggrek Dengan Metode Activity Based Costing

No Jenis Aktivitas Aktivitas Tahun 2015 1 Perawat Rp 380,868,818.82 2 Dokter Rp 210,210,000.00 3 Satpam Rp 382,111.49 4 Maintenance Rp 157,532.55 5 Kebersihan Rp 1,432,008.69 6 Laundry Rp 55,027,642.88 7 Pelayanan Makan Pasien Rp 109,555,934.29 8 Pemeliharaan Bangunan Rp 898,889.67 9 Listrik Rp 143,783,640.00 10 Telepon Rp 3,773,936.19 11 Penyusutan Inventaris Kantor Rp 1,985,280.68 12 Penyusutan Peralatan Medis Rp 9,310,963.82 Jumlah Rp 917,386,759.06 Sumber : Data diolah

Untuk mencari tarif harga rawat inap Utama A Anggrek tahun 2015 adalah :

Tarif Rawat inap = Jumlah aktivitas / Hari rawat Tarif Rawat Inap = Rp 917,386,759.06 / 2548

= Rp 360,041.90

Untuk menghitung tarif jasa rawat inap Utama B Anggrek yaitu dengan jumlah tarif per unit cost driver dari tiap aktivitas di bagi dengan jumlah hari rawat.

TABEL IV.8

Perhitungan Tarif Dengan Metode Activity Based Costing

No Jenis Aktivitas Aktivitas Tahun 2015 1 Perawat Rp 95,217,204.70 2 Dokter Rp 52,635,000.00 3 Satpam Rp 436,698.84 4 Maintenance Rp 180,037.20 5 Kebersihan Rp 1,636,581.36 6 Laundry Rp 13,778,507.12 7 Pelayanan Makan Pasien Rp 27,431,980.41 8 Pemeliharaan Bangunan

Rp 1,027,302.48 9 Listrik Rp 47,497,824.00 10 Telepon

Rp 944,965.18 11 Penyusutan Inventaris Kantor Rp 497,099.32

ISSN 2355-9047 52

12 Penyusutan Peralatan Medis

Rp 2,331,395.18 Jumlah Rp 243,614,595.80 Sumber : Data di olah

Untuk mencari tarif harga rawat inap Utama B Anggrek tahun 2015 adalah :

Tarif Rawat inap = Jumlah aktivitas / Hari rawat Tarif Rawat Inap = Rp 243,614,595.80 / 638

= Rp 381,841.06

5. Kebidanan

Untuk menghitung tarif jasa rawat inap Utama A Kebidanan yaitu dengan jumlah tarif per unit cost driver

dari tiap aktivitas di bagi dengan jumlah hari rawat.

TABEL IV.9

Perhitungan Tarif Utama A Kebidanan Dengan Metode Activity Based Costing

No Jenis Aktivitas Aktivitas Tahun 2015 1 Perawat Rp 59,510,752.94 2 Dokter Rp 26,565,000.00 3 Satpam Rp 909,789.25 4 Maintenance Rp 375,077.50 5 Kebersihan Rp 3,409,544.50 6 Laundry Rp 3,721,697.07 7 Pelayanan Makan Pasien Rp 13,844,980.71 8 Pemeliharaan Bangunan

Rp 2,140,213.50 9 Listrik Rp 25,889,659.74 10 Telepon

Rp 289,040.56 11 Penyusutan Inventaris Kantor Rp 157,093.37 12 Penyusutan Peralatan Medis Rp 1,725,967.78 Jumlah Rp 138,538,816.92 Sumber : Data di olah

Untuk mencari tarif harga rawat inap Utama A Kebidanan tahun 2015 adalah :

Tarif Rawat inap = Jumlah aktivitas / Hari rawat Tarif Rawat Inap = Rp 138,538,816.92 / 322

= Rp 430,244.77

Untuk menghitung tarif jasa rawat inap Kelas I Kebidanan yaitu dengan jumlah tarif per unit cost driver

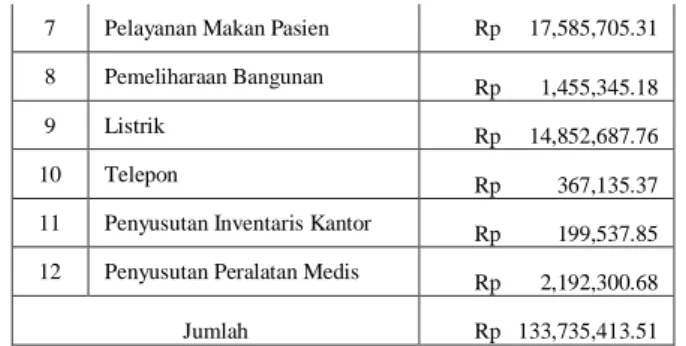

dari tiap aktivitas di bagi dengan jumlah hari rawat. TABEL IV.10

Perhitungan Tarif Dengan Metode Activity Based Costing

No Jenis Aktivitas Aktivitas Tahun 2015 1 Perawat Rp 59,510,752.94 2 Dokter Rp 29,652,500.00 3 Satpam Rp 618,656.69 4 Maintenance Rp 255,052.70 5 Kebersihan Rp 2,318,490.26 6 Laundry Rp 4,727,248.76

7 Pelayanan Makan Pasien Rp 17,585,705.31 8 Pemeliharaan Bangunan Rp 1,455,345.18 9 Listrik Rp 14,852,687.76 10 Telepon Rp 367,135.37 11 Penyusutan Inventaris Kantor Rp 199,537.85 12 Penyusutan Peralatan Medis

Rp 2,192,300.68 Jumlah Rp 133,735,413.51 Sumber : Data di olah

Untuk mencari tarif harga rawat inap Kelas I Kebidanan tahun 2015 adalah :

Tarif Rawat inap = Jumlah aktivitas / Hari rawat Tarif Rawat Inap = Rp 133,735,413.51 / 409

= Rp 326,981.45

Untuk menghitung tarif jasa rawat inap Kelas II Kebidanan yaitu dengan jumlah tarif per unit cost driver

dari tiap aktivitas di bagi dengan jumlah hari rawat.

TABEL IV.11

Perhitungan Tarif Kelas II Kebidanan Dengan Metode Activity Based Costing

No Jenis Aktivitas Aktivitas Tahun 2015 1 Perawat Rp 59,510,752.94 2 Dokter Rp 45,427,500.00 3 Satpam Rp 400,307.27 4 Maintenance Rp 165,034.10 5 Kebersihan Rp 1,500,199.58 6 Laundry Rp 7,778,578.04 7 Pelayanan Makan Pasien Rp 28,936,869.61 8 Pemeliharaan Bangunan Rp 941,693.94 9 Listrik

Rp 9,515,304.72 10 Telepon Rp 604,112.73 11 Penyusutan Inventaris Kantor Rp 328,334.90 12 Penyusutan Peralatan Medis

Rp 3,607,379.86 Jumlah Rp 158,716,067.69 Sumber : Data di olah

Untuk mencari tarif harga rawat inap Kelas II Kebidanan tahun 2015 adalah :

Tarif Rawat inap = Jumlah aktivitas / Hari rawat Tarif Rawat Inap = Rp 158,716,067.69 / 673

= Rp 235,833.68

Untuk menghitung tarif jasa rawat inap Kelas III Kebidanan yaitu dengan jumlah tarif per unit cost driver

dari tiap aktivitas di bagi dengan jumlah hari rawat.

ISSN 2355-9047 53 TABEL IV.12

Perhitungan Tarif Kelas III Kebidanan Dengan Metode Activity Based Costing

No Jenis Aktivitas Aktivitas Tahun 2015 1 Perawat Rp 89,266,129.41 2 Dokter Rp 65,340,000.00 3 Satpam Rp 327,524.13 4 Maintenance Rp 135,027.90 5 Kebersihan Rp 1,227,436.02 6 Laundry Rp 12,586,733.26 7 Pelayanan Makan Pasien Rp 46,823,552.76 8 Pemeliharaan Bangunan Rp 770,476.86 9 Listrik Rp 14,812,185.96 10 Telepon Rp 977,531.59 11 Penyusutan Inventaris Kantor Rp 531,287.82 12 Penyusutan Peralatan Medis Rp 5,837,201.58 Jumlah Rp 238,635,087.30 Sumber : Data di olah

Untuk mencari tarif harga rawat inap Kelas III Kebidanan tahun 2015 adalah :

Tarif Rawat inap = Jumlah aktivitas / Hari rawat Tarif Rawat Inap = Rp 238,635,087.30 / 1089

= Rp 219,132.31

6. Nusa Indah

Untuk menghitung tarif jasa rawat inap VIP Nusa Indah yaitu dengan jumlah tarif per unit cost driver dari tiap aktivitas di bagi dengan jumlah hari rawat.

TABEL IV.13

Perhitungan Tarif VIP Nusa Indah Dengan Metode Activity Based Costing

No Jenis Aktivitas Aktivitas Tahun 2015 1 Perawat Rp 65,775,042.72 2 Dokter Rp 40,140,000.00 3 Satpam Rp 1,728,599.58 4 Maintenance Rp 712,647.25 5 Kebersihan Rp 6,478,134.55 6 Laundry Rp 6,538,581.12 7 Pelayanan Makan Pasien Rp 19,176,588.18 8 Pemeliharaan Bangunan Rp 4,066,405.65 9 Listrik Rp 40,150,704.00 10 Telepon Rp 444,014.77 11 Penyusutan Inventaris Kantor Rp 163,813.73 12 Penyusutan Peralatan Medis Rp 1,549,193.98 Jumlah Rp 186,923,725.54 Sumber : Data di olah

Untuk mencari tarif harga rawat inap VIP Nusa Indah tahun 2015 adalah :

Tarif Rawat inap = Jumlah aktivitas / Hari rawat Tarif Rawat Inap = Rp 186,923,725.54 / 446

= Rp 419,111.49

Untuk menghitung tarif jasa rawat inap Utama A Nusa Indah yaitu dengan jumlah tarif per unit cost driver dari tiap aktivitas di bagi dengan jumlah hari rawat.

TABEL IV.14

Perhitungan Tarif Utama A Nusa Indah Dengan Metode Activity Based Costing

No Jenis Aktivitas Aktivitas Tahun 2015 1 Perawat Rp 32,887,521.36 2 Dokter Rp 23,100,000.00 3 Satpam Rp 727,831.40 4 Maintenance Rp 300,062.00 5 Kebersihan Rp 2,727,635.60 6 Laundry Rp 4,104,938.82 7 Pelayanan Makan Pasien Rp 12,039,113.66 8 Pemeliharaan Bangunan

Rp 1,712,170.80 9 Listrik

Rp 27,793,920.00 10 Telepon Rp 278,753.67 11 Penyusutan Inventaris Kantor

Rp 102,842.70 12 Penyusutan Peralatan Medis Rp 972,588.15 Jumlah Rp 106,747,378.16 Sumber : Data diolah

Untuk mencari tarif harga rawat inap Utama A Nusa Indah tahun 2015 adalah:

Tarif Rawat inap = Jumlah aktivitas / Hari rawat Tarif Rawat Inap = Rp 106,747,378.16 / 280

= Rp 381,240.64

Untuk menghitung tarif jasa rawat inap Kelas I Nusa Indah yaitu dengan jumlah tarif per unit cost driver dari tiap aktivitas di bagi dengan jumlah hari rawat.

TABEL IV.15

Perhitungan Tarif Kelas I Nusa Indah Dengan Metode Activity Based Costing

No Jenis Aktivitas Aktivitas Tahun 2015 1 Perawat Rp 65,775,042.72 2 Dokter Rp 58,072,500.00 3 Satpam Rp 800,614.54 4 Maintenance Rp 330,068.20 5 Kebersihan Rp 3,000,399.16 6 Laundry Rp 11,743,057.12 7 Pelayanan Makan Pasien Rp 34,440,464.43 8 Pemeliharaan Bangunan Rp 1,883,387.88 9 Listrik

Rp 62,804,808.00 10 Telepon Rp 797,434.60 11 Penyusutan Inventaris Kantor

ISSN 2355-9047 54

12 Penyusutan Peralatan Medis

Rp 2,782,296.82 Jumlah Rp 242,724,277.05 Sumber : Data di olah

Untuk mencari tarif harga rawat inap Kelas I Nusa Indah tahun 2015 adalah :

Tarif Rawat inap = Jumlah aktivitas / Hari rawat Tarif Rawat Inap = Rp 242,724,277.05 / 801

= Rp303,026.56 Kelas II Nusa Indah

Untuk menghitung tarif jasa rawat inap Kelas II Nusa Indah yaitu dengan jumlah tarif per unit cost driver

dari tiap aktivitas di bagi dengan jumlah hari rawat.

TABEL IV.16

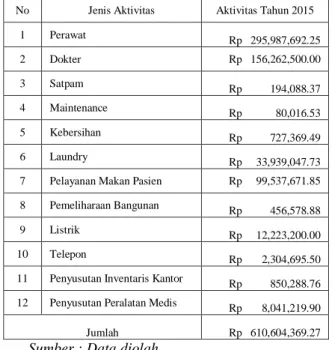

Perhitungan Tarif Kelas II Nusa Indah Dengan Metode Activity Based Costing

No Jenis Aktivitas Aktivitas Tahun 2015 1 Perawat Rp 295,987,692.25 2 Dokter Rp 156,262,500.00 3 Satpam Rp 194,088.37 4 Maintenance Rp 80,016.53 5 Kebersihan Rp 727,369.49 6 Laundry Rp 33,939,047.73 7 Pelayanan Makan Pasien Rp 99,537,671.85 8 Pemeliharaan Bangunan Rp 456,578.88 9 Listrik

Rp 12,223,200.00 10 Telepon Rp 2,304,695.50 11 Penyusutan Inventaris Kantor Rp 850,288.76 12 Penyusutan Peralatan Medis

Rp 8,041,219.90 Jumlah Rp 610,604,369.27 Sumber : Data diolah

Untuk mencari tarif harga rawat inap Kelas II Nusa Indah tahun 2015 adalah :

Tarif Rawat inap = Jumlah aktivitas / Hari rawat Tarif Rawat Inap = Rp 610,604,369.27 / 2315

= Rp 263,759.99

Untuk menghitung tarif jasa rawat inap Kelas III Nusa Indah yaitu dengan jumlah tarif per unit cost driver dari tiap aktivitas di bagi dengan jumlah hari rawat.

TABEL IV.17

Perhitungan Tarif Kelas III Nusa Indah Dengan Metode Activity Based Costing

No Jenis Aktivitas Aktivitas Tahun 2015 1 Perawat Rp 164,437,606.81 2 Dokter Rp 53,880,000.00 3 Satpam Rp 87,339.77 4 Maintenance Rp 36,007.44 5 Kebersihan Rp 327,316.27 6 Laundry Rp 13,165,125.21

7 Pelayanan Makan Pasien Rp 38,611,157.38 8 Pemeliharaan Bangunan Rp 205,460.50 9 Listrik Rp 1,801,747.20 10 Telepon Rp 894,002.83 11 Penyusutan Inventaris

Kantor Rp 329,831.23 12 Penyusutan Peralatan Medis Rp 3,119,229.14 Jumlah Rp 276,894,823.78 Sumber : Data diolah

Untuk mencari tarif harga rawat inap Kelas III Nusa Indah tahun 2015 adalah :

Tarif Rawat inap = Jumlah aktivitas / Hari rawat Tarif Rawat Inap = Rp 276,894,823.78 / 898

= Rp 308,346.13 8. Rajawali

Untuk menghitung tarif jasa rawat inap Kelas II Rajawali yaitu dengan jumlah tarif per unit cost driver dari tiap aktivitas di bagi dengan jumlah hari rawat.

TABEL IV.18

Perhitungan Tarif Kelas II Rajawali Dengan Metode Activity Based Costing

No Jenis Aktivitas Aktivitas Tahun 2015

1 Perawat Rp 363,440,669.74 2 Dokter Rp 230,512,500.00 3 Satpam Rp 276,980.28 4 Maintenance Rp 114,190.26 5 Kebersihan Rp 1,038,016.88 6 Laundry Rp 81,777,138.86

7 Pelayanan Makan Pasien Rp 146,834,189.80 8 Pemeliharaan Bangunan Rp 651,576.11

9 Listrik Rp 52,855,730.80

10 Telepon Rp 3,219,789.85

11 Penyusutan Inventaris Kantor -

12 Penyusutan Peralatan Medis Rp 25,444,403.53 Jumlah Rp 906.165.186,11

Sumber : Data di olah

Untuk mencari tarif harga rawat inap Kelas II Rajawali tahun 2015 adalah :

Tarif Rawat inap = Jumlah aktivitas / Hari rawat Tarif Rawat Inap = Rp 906.165.186,11 / 3415

= Rp 265,348.52

Untuk menghitung tarif jasa rawat inap Kelas III Rajawali yaitu dengan jumlah tarif per unit cost driver dari tiap aktivitas di bagi dengan jumlah hari rawat.

ISSN 2355-9047 55 TABEL IV.19

Perhitungan Tarif Kelas III Rajawali Dengan Metode Activity Based Costing

No Jenis Aktivitas Aktivitas Tahun 2015 1 Perawat Rp 201,911,483.19 2 Dokter Rp 95,400,000.00 3 Satpam Rp 476,729.57 4 Maintenance Rp 196,540.61 5 Kebersihan Rp 1,786,601.32 6 Laundry Rp 38,074,861.14 7 Pelayanan Makan Pasien Rp 68,364,966.85 8 Pemeliharaan Bangunan Rp 1,121,471.87 9 Listrik

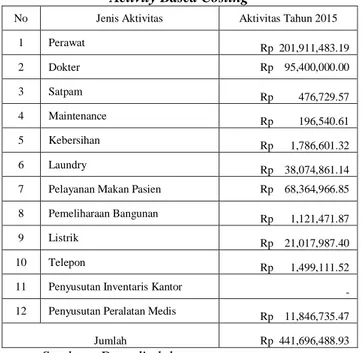

Rp 21,017,987.40 10 Telepon Rp 1,499,111.52 11 Penyusutan Inventaris Kantor

- 12 Penyusutan Peralatan Medis Rp 11,846,735.47

Jumlah Rp 441,696,488.93 Sumber : Data di olah

Untuk mencari tarif harga rawat inap Kelas III Rajawali tahun 2015 adalah :

Tarif Rawat inap = Jumlah aktivitas / Hari rawat Tarif Rawat Inap = Rp 441,696,488.93 / 1590

= Rp 277,796.53

Menghitung Selisih Tarif

Untuk mengetahui seberapa besar selisih metode tradisional dengan metode activity based costing maka dilakukan perbandingan tarif dengan presentase dan rupiah.

Berikut tabel perbandingan tarif jasa rawat inap tahun 2015:

TABEL IV.20

Selisih Tarif Jasa Rawat Inap Metode Tradisional dan Activity Based Costing

No Kelas Tradisional Activity Based Costing Selisih Keterangan 1

Intensive Care Unit

ICU Rp 850,000.00 Rp 902,846.65 6.22% Lebih Mahal 2

Melati

VIP Rp 750,000.00 Rp 585,629.86 21.92% Lebih Murah 3

Cendrawasih

VVIP Rp 1,250,000.00 Rp 780,897.36 37.53% Lebih Murah VIP Rp 750,000.00 Rp 385,600.11 48.59% Lebih Murah Utama A Rp 475,000.00 Rp 341,854.93 28.03% Lebih Murah Kelas I Rp 375,000.00 Rp 304,366.13 18.84% Lebih Murah 4

Anggrek

Utama A Rp 475,000.00 Rp 360,041.90 24.20% Lebih Murah Utama B Rp 600,000.00 Rp 381,841.06 36.36% Lebih Murah 5

Kebidanan

Utama A Rp 475,000.00 Rp 430,244.77 9.42% Lebih Murah Kelas I Rp 375,000.00 Rp 326,981.45 12.80% Lebih Murah Kelas II Rp 250,000.00 Rp 235,833.68 5.67% Lebih Murah Kelas III Rp 175,000.00 Rp 219,132.31 25.22% Lebih Mahal 6

Nusa Indah

VIP Rp 600,000.00 Rp 419,111.49 30.15% Lebih Murah Utama A Rp 475,000.00 Rp 381,240.64 19.74% Lebih Murah

ISSN 2355-9047 56

Kelas I Rp 375,000.00 Rp 303,026.56 19.19% Lebih Murah Kelas II Rp 250,000.00 Rp 263,759.99 5.50% Lebih Mahal Kelas III Rp 175,000.00 Rp 308,346.13 76.20% Lebih Mahal 7

Rajawali

Kelas II Rp 250,000.00 Rp 265,348.52 6.14% Lebih Mahal Kelas III Rp 175,000.00 Rp 277,796.53 58.74% Lebih Mahal Sumber : Data diolah

Perbedaan yang terjadi antara tarif jasa rawat inap dengan menggunakan metode tradisional dan metode Activity Based Costing, disebabkan karena pembebanan biaya overhead pada masing-masing produk. Pada akuntansi biaya tradisional biaya

overhead pada masing-masing produk dibebankan hanya pada satu cost driver saja. Akibatnya cenderung terjadi distorsi pada pembebanan biaya overhead. Sedangkan pada metode ABC telah mampu mengalokasikan biaya aktivitas ke setiap kamar secara tepat berdasarkan konsumsi masing-masing aktivitas.

V. PENUTUP

Kesimpulan

Berdasarkan data yang diperoleh dan hasil analisis penelitian yang telah dilakukan terhadap tarif jasa rawat inap PT. Rumah Sakit Bakti Timah Pangkalpinang, maka dapat ditarik kesimpulan sebagai berikut:

1. PT. Rumah Sakit Bakti Timah Pangkalpinang dalam menentukan tarif jasa rawat inap menggunakan metode Tradisional. Faktor-faktor yang menjadi pertimbangan rumah sakit dalam menentukan tarif adalah pesaing dan keadaan sosial masyarakat wilayah bangka belitung, dimana rumah sakit harus memperhitungkan kemampuan ekonomi masyarakat, serta karena metode tersebut sebagai dasar perhitungan dalam menentukan tarif jasa rawat inap di PT. Rumah Sakit Bakti Timah Pangkalpinang. Tarif / biaya rawat inap yang telah digunakan selama tahun 2015 adalah : untuk ICU Rp 850,000.00 untuk Melati, VIP 750,000.00 untuk cendrawasih, VVIP Rp 1.250,000.00 VIP Rp 750,000.00, Utama A Rp 475,000.00, Kelas I Rp 375.000,00 untuk Anggrek, Utama A Rp 475,000.00, Utama B Rp 600,000.00, untuk Kebidanan, Utama A Rp 475,000.00, Kelas I 375,000.00, Kelas II 250,000.00, Kelas III Rp 175,000.00, untuk Nusa Indah, VIP 600,000.00, Utama A Rp 475,000.00, Kelas I Rp 375,000.00, Kelas II Rp 250,000.00, Kelas III 175,000.00, untuk Rajawali, Kelas II Rp 250,000.00, Kelas III Rp 175,000.00.

2. Menentukan tarif jasa rawat inap menggunakan metode

activity based costing memberikan hasil yang sesuai dengan aktivitas – aktivitas yang dibebankan. Untuk tarif jasa rawat inap yang dihitung dengan menggunakan metode ABC adalah sebagai berikut : Untuk ICU Rp 92,846.65 untuk Melati, VIP 585,629.86 untuk cendrawasih, VVIP Rp 780,897.36 VIP Rp 385,600.11, Utama A Rp 341,854.93, Kelas I Rp 304,366.13, untuk Anggrek, Utama A Rp 360,041.90, Utama B Rp 381,841.06, untuk Kebidanan, Utama A Rp 430,244.77, Kelas I 326,981.45, Kelas II 235,833.68, Kelas III Rp 219,132.31, untuk Nusa Indah, VIP 419,111.49, Utama A Rp 381,240.64, Kelas I Rp 303,026.56, Kelas II Rp 263,759.99, Kelas III 308,346.13, untuk Rajawali, Kelas II Rp 265,348.52 Kelas III Rp 277,796.53. Dari hasil perhitungan tarif jasa rawat inap dengan menggunakan metode activity based costing apabila dibandingkan dengan tarif jasa rawat inap yang berlaku di PT. Rumah Sakit Bakti Timah Pangkalpinang tahun 2015, maka metode ABC

memberikan hasil yang lebih mahal pada ruangan ICU sebesar Rp 52.846,65 atau 6,22%, bansal Kebidanan Kelas III Rp 44,132.31 atau 25,22%, bansal Nusa Idah Kelas II Rp 13,759.99 atau 5,50%, Kelas III Rp 133,346.13 atau 76,20%, dan bansal Rajawali Kelas II Rp 15,348.52 atau 6,14%, Kelas Rp III Rp 102,796.53 atau 58,74%. Sedangkan untuk yang lainnya metode ABC memberikan hasil yang lebih murah, bansal Melati VIP Rp 164,370.14 atau 21,92% bansal Cendrawasih VVIP Rp 469,102.64 atau 48,59%, Kelas VIP 364,399.89 atau 48,59%, Utama A 133,145.07, Kelas I 70,633.87 atau 18,84%, Bansal Anggrek Utama A Rp 114,958.10 atau 24,20%, Utama B Rp 218,158.94 atau 36,36%, bansal kebidanan Utama A Rp 44,755.23 atau 9,42%, kelas I Rp 48,018.55 atau 12,80%, Kelas II Rp 14,166.32 atau 5,67%, bansal Nusa Indah VIP Rp 180,888.51 atau 30,15%, Utama A Rp 93,759.36 atau 19,74%, kelas I Rp 71,973.44 atau 19,19%.

3. Berdasarkan analisa dari hasil perhitungan menggunakan metode aktivity based costing menunjukkan bahwa menggunkan metode ABC menunjukkan anggka yang lebih murah.

DAFTAR PUSTAKA

1] Anthony A. Atkinsontahun, Management Acounting,

Label: 658.1511 Man, Boston : 2007

2] Amin Widjaja Tunggal, Akuntansi Manajemen, Harvindo, Jakarta : 2009

3] Armanto Witjaksono, Akuntansi Biaya, Graha Ilmu, Yogyakarta : 2006

4] Bustami Bastian & Nurlela, Akuntansi Biaya, Graha Ilmu, Yogyakarta : 2010

5] Bustami, Bastian, Dan Nurlela, Akuntansi Biaya, Edisi Pertama, Mira Wacana Media, Jakarta : 2009

6] Charles T. Horngren Dan Walter T.Harrison, Akuntansi,

Jilit Satu, Edisi Ke Tujuh, Erlangga, Jakarta : 2007 7] Carter, Usry, Cost Accounting, Edisi Ketigabelas,

Salemba Empat, Jakarta : 2006

8] Carter, Wiliam K Dan Milton F. Usry, Akuntansi Biaya, Edisi Ketigabelas,. Buku Satu, Salemba Empat, Jakarta : 2006

9] Don R Hansen And Maryanne M.Mowen, Manajemen Biaya, Edisi Bahasa Indonesia Buku Kedua, Salemba Empat, Jakarta 2004

10] Garrison, Ray H., Eric W. Noreen, Akuntansi Manajerial, Buku Satu, Alih. Bahasa A. Totok Bidisantoso, Salemba Empat, Jakarta : 2000

ISSN 2355-9047 57 11] Horngren, Dkk, Cost Accounting A Managerial

Emphasis, Edisi Kedelapan, Pretice Hal International Inc, New Jersey. Usa : 1994

12] Hansen Dan Mowen, Akuntansi Manajemen, Salemba, Jakarta : 2006

13] Hansen Don R, Maryanne M. Mowen, Akuntansi Manajemen, Edisi Kedua, Terjemahan : A. Hermawan, Erlangga, Jakarta : 2000

14] Horngren, Charles T, Dkk., Akuntansi Biaya, Edisi Kesebelas, Buku Satu, Pt. Indeks, Jakarta : 2008

15] Kholmi Dan Yuningsih Akuntansi Biaya, Edisi Revisi Umm Pers, Malang : 2009

16] Kaplan, Robert S. and Robin Cooper, The Design of Cost System, Edisi pertama,

17] Mulyadi, Sistem Akuntansi, Salemba Empat, Jakarta : 2003

18] Mulyadi, Akuntansi Biaya, Edisi Kelima, Universitas Gadjah Mada, Yogyakarta : 1999

19] Mulyadi. Sistem Akuntansi, Salemba Empat Jakarta : 2003

20] Mulyadi, Akuntansi Biaya, Edisi Kelima, Aditya Media, Yogyakarta : 2000

21] Mulyadi Sistem Akuntansi, Edisi Ketiga, Cetakan Kelima, Salemba Empat, Jakarta : 2010

22] Mulyadi, activity Based Cost System, Edisi Ke Enam, Cetakan Satu, Yogyakarta, UPP AMP, YKPN, Yogyakarta : 2003

23] Mulyadi, Akuntansi Biaya, Edisi Kelima, Bp. Stie Ykpn, Yogyakarta : 1993

24] Muh Akbar, Analisis Penerapan Metode Activity Based Costing System Dalam Penentuan Harga Pokok Kamar Hotel Pada Hotel Coklat Makasar, Universitas Hasanudin, Makasar : 2011

25] Pelo Gabryela Horman, Penerapan Activity Based Costing Pada Tarif Jasa Rawat Inap Rumah Sakit Umum, Universitas Hasanuddin, Makassar : 2012

26] Pratama Posma, Analisis Kinerja Keuangan Berdasarkan Rasio Profitabilitas Pada Rumah Sakit Bakti Timah Pangkalpinang Periode 2008-2012, STIE-IBEK, Pangkalpinang : 2015

27] Purwoadi Ria Sandi, Penerapan Activity Based Costing Sebagai Pendekatan Baru Untuk Menghitung Tarif Sumbangan Pembinaan Pendidikan Pada Smp Setiabudhi Semarang, Universitas Dian Nuswantoro, Semarang : 2015

28] Simamora Bilson, Panduan Riset Perilaku Konsumen, Pustaka, Surabaya : 2002

29] Simamora Henry, Akuntansi Manajemen, Edisi 2, Upp Amp Ykpn, Jakarta : 2002

30] Supriyono, R.A. Akuntansi Biaya : Perencanaan Dan Pengendalian Biaya Serta Pembuatan Keputusan, Edisi Kedua, Buku Kedua, Bpfe, Yogyakarta : 2000

31] Supriyono R. A., Akuntansi Manajemen, Edisi Pertama, Cetakan Pertama, Peerbit BPFE, Yogyakarta : 2001 32] Supriyono R. A., Akuntansi Manajemen, Salemba Empat

Jakarta : 2002

33] Prentice Hall International Inc, New Jersey : 1991 34] Warren Dkk, Pengantar Akuntansi, Salemba Empat,

Jakarta : 2005

35] Wilopo, Dasar-Dasr Akuntansi I, Edisi Ikatan Akuntansi Indonesia, Jakarta : 2005

36] Wilopo, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Kecenderungan Kecurangan Akuntansi, Simposium Nasional Akuntansi Ix, Padang : 2006