TESIS

Diajukan Untuk Memenuhi Syarat Memperoleh Gelar Magister Dalam Bidang Ekonomi Islam

Oleh

RAFIQI 012001080180

PROGRAM PASCASARJANA (PPS)

UNIVERSITAS ISLAM NEGERI (UIN)

SYARIF HIDAYATULLAH

JAKARTA

Tesis dengan Judul

“

ANALISIS POTENSI PENGEMBANGAN

BANK SYARIAH JAMBI

”

, yang ditulis oleh Rafiqi, dengan

Nomor Induk Mahasiswa 01.2.00.1.08.01.0180 Program Studi

Ekonomi Islam Pascasarjana Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta disetujui untuk dibawa ke sidang ujian tesis.

Pembimbing I Pembimbing II

(Prof. Dr. H. Fathurrahman Djamil, MA) (Dr. Ir. H. Murasa Sarkaniputra) 19 Maret 2004 14 Maret 2004

o

Penulis memanjatkan puji syukur kehadirat Allah SWT yang telah melimpahkan segala rahmat-Nya berupa kenikmatan iman, kesehatan dan kekuatan serta kesempatan sehinga penulis mampu menyelesaikan tesis dalam rangka penyelesaian tugas akhir pada Program Pascasarjana UIN Syarif Hidayatullah Jakarta ini.

Shalawat beriring salam penulis haturkan kepada junjungan Nabi besar Muhammad SAW, yang telah melimpahkan dan mencerahkan kehidupan seluruh manusia dengan kebenaran ajaran yang dibawanya (Din al Islam).

Dan penulis menyadari sepenuhnya, bahwa tesis ini tidak akan bisa penulis selesaikan tanpa bantuan dan dorongan semangat dari berbagai pihak. Karena itu pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada berbagai pihak yang telah membantu penulis, terutama ucapan terima kasih ini penulis tujukan kepada :

tesis ini.

3. Ucapan terima kasih yang tak terhingga penulis sampaikan kepada Bapak Prof. Dr. H. Fathurrahman Djamil, MA, selaku pembimbing I, yang tengah-tengah kesibukan aktivitas beliau masih ingin meluangkan waktu untuk ikut membantu penulis dalam proses penyusunan tesis ini.

4. Ucapan terima kasih yang tak terhingga penulis sampaikan kepada Bapak Dr. Ir. H. Murasa Sarkaniputra, selaku Ketua Konsentrasi Ekonomi Islam, dan Pembimbing II tesis ini, maupun selaku pribadi. Beliaulah yang telah banyak memberikan pencerahan kepada penulis mengenai segala hal terutama yang berkaitan dengan ekonomi Islam. Bantuan moriil yang telah beliau berikan kepada penulis tak mungkin dapat penulis balas, hanya kepada Allah SWT, penulis panjatkan doa semoga Beliau memperoleh balasan yang setimpal di sisi-Nya, Amin.

5. Seluruh Dosen Pascasarjana yang telah memberikan bekal ilmu pengetahuan yang sangat bermanfaat bagi penulis.

prasarana kepada penulis sehingga dalam proses menuntut ilmu dapat terselesaikan dengan baik.

8. Kakanda penulis ; M.Amin Qodri, SH, MH, Fikri Ibazah, Atika, SE, Sholihin, Amd, Adik-adik beserta seluruh keluarga besar penulis yang senantiasa memberikan motivasi agar penulis segera menyelesaikan tugas akhir ini.

9. Rekan-rekan di lingkungan Konsentrasi Ekonomi Islam angkatan 2001 terutama untuk Tasrif, Soleh Abwa, dll, yang tidak bisa penuis sebutkan satu persatu. Kebersamaan kita adalah sebuah rahmat yang tiada terhingga.

10.Kawan-kawan penulis Ghozi Bafadhal dan yang lainnya yang tak dapat penulis sebutkan satu persatu yang meluangkan waktu guna sharing dalam rangka penyusunan, penyelesaian dan mengumpulkan data-data yang diperlukan dalam penelitian tesis ini.

Semoga Allah SWT selalu melimpahkan rahmat dan karunia serta maghfirah- Nya bagi kita semua baik di dunia maupun di akhirat kelak. Amin.

Jakarta, 14 Februari 2004

A. Latar Belakang

Pengembangan bank syariah serta jaringannya yang mencakup daerah-daerah di Indonesia semakin mendapatkan dasar hukum jelas dengan dikeluarkannya UU.No. 7 tahun 1992 tentang perbankan. Sebagaimana telah diubah dengan UU No. 10 tahun 1998 serta UU. No.23 tahun 1999 tentang Bank Indonesia yang memberikan landasan hukum kepada Bank Indonesia untuk menerapkan kebijakan moneter berdasarkan prinsip-prinsip syariah dan melakukan pengaturan serta pengawasan terhadap perbankan berdasarkan prinsip syariah.

Perbankan adalah suatu lembaga yang melaksanakan tiga fungsi utama yaitu menerima simpanan uang, meminjamkan uang, dan jasa pengiriman uang. Di dalam sejarah perekonomian kaum muslimin, fungsi-fungsi tersebut adalah menerima titipan harta, meminjamkan uang untuk keperluan konsumsi dan untuk keperluan bisnis, serta melakukan pengiriman uang.

Rasulullah SAW yang dikenal dengan julukan al-Amin, dipercaya oleh masyarakat Mekkah menerima simpanan harta, sehingga pada saat terakhir sebelum Rasul hijrah ke Madinah, beliau meminta Sayyidina Ali ra. untuk mengembalikan semua titipan itu kepada yang memilikinya.1 Pada konsep ini yang dititipi tidak dapat memanfaatkan harta titipan tersebut.

titipan harta. Beliau lebih suka menerimanya dalam bentuk pinjaman. Tindakan Zubair ini menimbulkan implikasi yang berbeda: Pertama, dengan pengambilan uang itu sebagai pinjaman, beliau mempunyai hak untuk memanfaatkannya. Kedua, karena bentuk pinjaman, maka ia berkewajiban mengembalikannya dalam keadaan utuh.2

Penggunaan cek juga telah dikenal luas sejalan dengan meningkatnya perdagangan antara negeri Syam dengan Yaman, yang paling tidak berlangsung dua kali dalam setahun. Bahkan di zaman Umar bin Khattab ra, beliau menggunakan cek untuk membayar tunjangan kepada mereka yang berhak. Dengan cek ini kemudian mereka mengambil gandum di Baitul Mal yang ketika itu diimpor dari Mesir.3

Bank Konvensional Modern ini secara fikih dikategorikan sebagai riba sebab mengandung keharaman, maka mulai timbul usaha-usaha di sejumlah negara muslim untuk mendirikan lembaga alternatif terhadap bank yang ribawi ini. Hal ini terjadi terutama setelah bangsa-bangsa muslim mendapatkan kemerdekaannya dari penjajahan bangsa-bangsa Eropa, usaha modern pertama untuk mendirikan bank tanpa bunga pertama kali dilakukan di Malaysia pada pertengahan tahun 40-an, namun usaha ini tidak sukses.4 Selanjutnya eksperimen lainnya dilakukan di Pakistan pada akhir tahun 50-an, di mana suatu lembaga perkreditan tanpa bunga didirikan di

2

Sudin Haron, Prinsip dan Operasi Perbankan Islam, (Kuala Lumpur : Berita Publishing Sdn Bhd, 1995)

3

Kadim Sadr, Money and Monetary Policies in Early Islam, (Essay on Iqtisad, Nur Copr, Silver Spring, 1989)

syariah Islam yaitu tidak mempergunakan perangkat bunga karena masih sangat banyak kalangan umat Islam yang percaya bahwa tata cara penggunaannya dikhawatirkan mengandung unsur riba yang dilarang oleh agama Islam.

Masyarakat Islam Indonesia telah mengenal istilah bank sejak masa kolonialisasi barat. Ketentuan-ketentuan yang berlaku sekarang juga sebagian diwarisi dari zaman penjajahan. Meskipun di dalamnya masyarakat Indonesia mengenal sistem bagi hasil khususnya untuk usaha penggarapan tanah pertanian, namun bank yang pertama kali didirikan di Indonesia langsung menggunakan perangkat sistem bunga. Demikian juga bank-bank lainnya setelah itu, sebelum deregulasi perbankan 1 Juni 1993, bank Islam tidak mungkin dapat beroperasi di Indonesia sebab pemerintah menentukan besarnya tingkat bunga yang harus diterapkan oleh bank. Namun setelah PAKTO 1988 dan sesudah deregulasi 1 Juni 1993 barulah umat Islam dapat mendirikan bank Islam.

Secara historis persiapan pendirian bank syariah Islam di Indonesia mulai dirintis sejak diadakannya lokakarya “Bank Tanpa Bunga” pada tanggal 18-20 Agustus 1990 di Cisarua.7 Ide ini selanjutnya didukung dan diprakarsai oleh beberapa pejabat penting pemerintah, pengusaha-pengusaha yang sangat berpengalaman di bidang perbankan, bahkan presiden Soeharto dan wakil presiden H. Sudarmono bersedia menjadi pemrakarsa utama Bank Syari’ah Islam.

5

Ibid, h. 3. lihat dalam Rodney Wilson, Banking and Finance in the Arab Middle East, (Surrey England : Macmillan Publisher Ltd, 1983)

tidak menerapkan sistem bunga. Dalam penyaluran dan pengerahan dana pada masyarakat, sistem mendasar yang dipergunakan adalah sistem bagi hasil. Sistem bagi hasil pada bank Islam hanya terdapat pada pembiayaan atas dasar prinsip musyârakah dan mudârobah yang merupakan kesepakatan kedua belah pihak di mana pemakai dana (mudârib) sebagai pihak yang menjalankan usaha memperoleh bagian hasil lebih besar dari pada penyedia dana ( sâhibul mâl ). Pada pembiayaan bank berdasarkan prinsip musyârakah, bagi hasil disesuaikan dengan porsi masing-masing pihak.8

Dengan diberlakukannya Undang-undang No. 10/1998, perbankan syari’ah dengan sistem bagi hasil sebagai pengganti sistem bunga telah mendapatkan kesempatan yang lebih luas untuk menyelenggarakan kegiatan usaha, termasuk pemberian kesempatan pada bank umum konvensional untuk membuka kantor cabang yang khusus melaksanakan kegiatan berdasarkan prinsip syari’ah. Pemberian kesempatan pembukaan kantor cabang syari’ah ini adalah sebagai upaya meningkatkan jaringan perbankan syari’ah yang tentunya akan dilakukan bersamaan dengan upaya pemberdayaan perbankan syari’ah. Upaya tersebut diharapkan akan mendorong perluasan jaringan kantor, pengembangan pasar uang antar bank Syari’ah, peningkatan sumber daya manusia, dan kinerja bank Syari’ah, yang pada intinya akan menunjang pembentukan landasan perekonomian rakyat yang lebih kuat dan tangguh.

8

perbankan syari’ah, terutama berkaitan dengan penerapan suatu sistem perbankan yang baru bagi umat muslim Indonesia. Contoh, permasalahan yang dihadapi perbankan syari’ah di Jakarta yang tentu berbeda apa yang dihadapi di daerah Jambi, begitu pula pada daerah-daerah lainnya di seluruh Indonesia meskipun secara global dimungkinkan adanya permasalahan yang sama. Hal tersebut disebabkan beberapa faktor, sebagian di antaranya adalah perbedaan jumlah penduduk, agama, dan perbedaan pemahaman tentang bank Syari’ah itu sendiri.

Adanya bank Syari’ah di Jambi diharapkan akan mampu memberikan kontribusi terhadap masyarakat muslim dalam hal pertumbuhan dan peningkatan ekonomi Jambi yang bebas dari rentenir, sebab pemahaman masyarakat terhadap bank Konvensional atau umum saat ini masih banyak menggunakan rentenir dan banyak yang dirugikan. Sedangkan dalam al-Qur’an dengan tegas bahwa sifat mendzalimi itu dilarang, bahkan dengan penggunaan suku bunga yang sangat tinggi itu adalah haram, dengan demikian kehadiran perbankan syari’ah akan dapat menyelamatkan dan membantu masyarakat dari kegelapan dan kedzaliman kepada jalan yang benar. Perbankan syari’ah saat ini terbebas dari negative spread, sebab konsep bank Syari’ah tidak berbasis bunga uang. Hal itu sesuai dengan yang diterangkan dalam al-Qur’an :

ﺮﻟﺍ

ﻥﻮُﻠُﻛْﺄﻳ

ﻦﻳِﺬﱠﻟﺍ

ﺍﻮُﻟﺎَﻗ

ﻢﻬﱠﻧَﺄِﺑ

ﻚِﻟَﺫ

ﺲﻤْﻟﺍ

ﻦِﻣ

ﻥﺎَﻄﻴﺸﻟﺍ

ﻪُﻄﺒَﺨَﺘﻳ

ﻱِﺬﱠﻟﺍ

ﻡﻮُﻘﻳ

ﺎﻤَﻛ

ﱠﻻِﺇ

ﻥﻮﻣﻮُﻘﻳ

َﻻ

ﺎﺑ

ﺎﺑﺮﻟﺍ

ﻡﺮﺣﻭ

ﻊﻴﺒْﻟﺍ

ﻪﱠﻠﻟﺍ

ﱠﻞﺣَﺃﻭ

ﺎﺑﺮﻟﺍ

ُﻞْﺜِﻣ

ﻊﻴﺒْﻟﺍ

ﺎﻤﱠﻧِﺇ

) . . .

ﺓﺮﻘﺒﻟﺍ

:

٢٧٥

berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba, padahal Allah telah

menghalalkan jual beli dan mengharamkan riba…” (QS. Al-Baqarah: 275)

Konsep Islam menjaga keseimbangan antara sektor riil dengan sektor moneter, sehingga pertumbuhan pembiayaan tidak akan lepas dari pertumbuhan sektor riil yang dibiayai, dengan kata lain kinerja perbankan syari’ah ditentukan pada sektor riil, dan bukan sebaliknya. Pandangan Islam, uang hanyalah sebagai alat tukar dan bukan merupakan barang dan komoditas. Islam tidak mengenal time value of money, tetapi Islam mengenal economic value of time, jadi dengan kata lain yang berharga menurut Islam adalah waktu itu sendiri.10

Oleh sebab itu, analisis potensi pengembangan perbankan syariah nantinya yang diterapkan di suatu daerah sangat perlu diteliti untuk dapat mengembangkan perbankan syari’ah secara optimal di daerah tersebut. Tentunya pembahasan tentang peluang dan strategi pengembangan, operasional bank syari’ah di Jambi tidak dapat dilepaskan dari pengetahuan umat muslim tentang bank Syari’ah itu sendiri, bagaimana manajemennya, aplikasi dan operasionalnya di Jambi. Jambi adalah salah satu wilayah Indonesia yang penduduknya mayoritas muslim, yang merupakan salah satu wilayah yang saat ini juga ikut tersentuh dengan keberadaan perbankan syari’ah. Meskipun baru satu tahun berdirinya lembaga keuangan syari’ah yaitu Bank Mandiri Syari’ah akan tetapi dengan melihat pada potensi sosial, budaya, ekonomi, dan politik

10

kekuatan, kelemahan, peluang, tantangan dan ancamannya. Sehingga persoalan yang akan diteliti nantinya telah nampak pada prediksi jangka panjang (long-term). Di samping itu pula perlu adanya dukungan infrastruktur atau pemerintah daerah mengenai perbankan syari’ah dengan melalui sosialisasi di berbagai alat media cetak dan elektronik selain itu perlunya fungsi dan keberadaan lembaga-lembaga pendidikan Islam yang mengajarkan tentang ekonomi Islam, misalnya pesantren-pesantren, pendidikan sekolah bahkan Perguruan Tinggi Agama Islam (IAIN), diprediksikan hal ini menjadi modal yang sangat baik bagi pengembangan perbankan syari’ah ke depan. Realitanya, perbedaan pendapat tentang bunga bank di masyarakat dalam menentukan pilihan apakah harus melepaskan bank Konvensional yang menerapkan bunga dan beralih pada bank Syari’ah Islam dan sebaliknya, dan keraguan masyarakat apakah konsep bagi hasil sebagai ganti sistem bunga dapat memberikan keuntungan dan mengakomodasi perkembangan ekonomi masyarakat pada aspek lainnya.

judul tentang “Analisis Potensi Pengembangan Perbankan Syari’ah Di Jambi”

B. Perumusan dan Pembatasan Masalah

Berdasarkan latar belakang di atas, maka persoalan dalam penelitian ini tentunya melihat pada strategi yang ingin dicapai terutama dalam pengembangan perbankan syari’ah di Jambi.

Pertanyaan pokok penelitian ini adalah, mengapa jaringan cabang perbankan syari’ah di Jambi masih relatif sedikit dibandingkan dengan luas wilayahnya, padahal komunitas muslimlah yang terbesar di daerah tersebut. Untuk itu pertanyaan yang bersifat mengarah kepada pengumpulan data meliputi :

a. Dengan jaringan cabang dan volume usaha yang masih sedikit dibandingkan luas wilayah Jambi, strategi apa yang dipergunakan oleh perbankan syari’ah untuk mengembangkan usahanya.

b. Dampak positif dari keberadaan perbankan syari’ah bagi masyarakat muslim dalam meningkatkan dan mengembangkan perekonomian umat.

c. Peran strategis yang dilakukan oleh ulama atau tokoh masyarakat dalam mensosialisasikan dan mengembangkan volume kegiatan perbankan syari’ah di daerah Jambi tersebut.

perbankan syari’ah tersebut baru berdiri dan belum tersebar luas ke wilayah kabupaten lainnya. Kemudian strategi dalam uraian di atas dimaksud sebagai suatu himpunan kebijakan dan program yang akan menjamin terwujudnya sasaran dan tujuan, dari strategi global maka pemahaman dan respon masyarakat terhadap keberadaan bank Syari’ah sampai dimana…? strategi untuk mencapai sasaran dan tujuan dapat mencakup :

• Kebijakan infrastruktur pemerintah, peran ulama dan tokoh masyarkat yang

mengakomodir masyarakat Jambi dari berbagai kalangan dengan menggunakan prisma pentagonal yang mencakup ; perangkat keras (hardware), perangkat lunak (software), kecukupan finansial (financialware), kelengkapan keorganisasian (organzationware) dan lingkungan (ecologicalware) yang nyaman dan mendukung sehingga lamban laun akan tercapai kemenangan dan kebahagiaan di masyarakat.

• Melakukan penelitian secara berlanjut dan menyampaikan hasil-hasilnya kepada

masyarakat luas tentang bank Syari’ah melalui jaringan kerja antar pihak lembaga keuangan syari’ah, pemerintah daerah, ulama serta peran Perguruan Tinggi Islam dengan mengadakan pengembangan program kurikulum di setiap bidang studi ekonomi Islam.

C. Tujuan dan Signifikansi Penelitian

pengembangan jaringan bank syari’ah di Jambi.

2. Mengetahui tujuan didirikannya bank Syari’ah dan memperoleh data kajian akademis tentang perkembangan perbankan syari’ah di Jambi.

3. Menganalisis karakteristik individu dan keterkaitannya dengan persepsi terhadap bank Syari’ah.

4. Mendapatkan gambaran dan menganalisis persepsi pelaku ekonomi, dan individu-individu dalam masyarakat terhadap keberadaan bank Syari’ah, yang terwujud dalam bentuk informasi tentang besaran proporsi masyarakat Jambi.

Selain itu pula penelitian penulis secara umum bertujuan mendapatkan informasi awal mengenai potensi usaha bank Syari’ah di Jambi. Informasi awal dari potensi usaha bank Syari’ah (terutama nantinya pada daerah-daerah yang belum memiliki bank Syari’ah) .

D. Kegunaan Penelitian

1. Hasil penelitian ini berguna untuk pengembangan dunia perbankan Syari’ah khususnya bagi daerah Jambi serta sebagai sumber acuan bagi daerah lainnya

intelektual, tokoh masyarakat atau ulama, pelajar, praktisi, akademisi, institusi pendidikan Islam dan masyarakat muslim pada umumnya tentang konsep perbankan syari’ah atau ekonomi Islam.

4. Penulisan ini juga diharapkan dapat menjadi pemasukan (input) bagi kantor pusat Bank Indonesia maupun stakeholdersnya, dalam kaitannya dengan pengembangan perbankan syari’ah di Indonesia secara umum dan di Jambi khususnya.

Pemikiran dan ide yang diharapkan dalam penelitian nantinya adalah akan melahirkan sebuah potensi untuk membangun dan menumbuh kembangkan masyarakat yang sejahtera yang makmur dalam keadilan dan adil dalam kemakmuran berdasarkan nilai-nilai uluhiyyah (Al-Qur’an dan Hadiś) sehingga bermakna di dunia dan berarti di akhirat.(baldatun tayyibatun warabbun gofûr). Di samping kerangka analisis didasarkan pada keterpaduan pendekatan antara aspek keislaman, keilmuan dan keindonesiaan yang dikemas dalam kerangka pendekatan iptek, agama dan tatanan kehidupan bermasyarakat.

E. Data dan Informasi Daerah

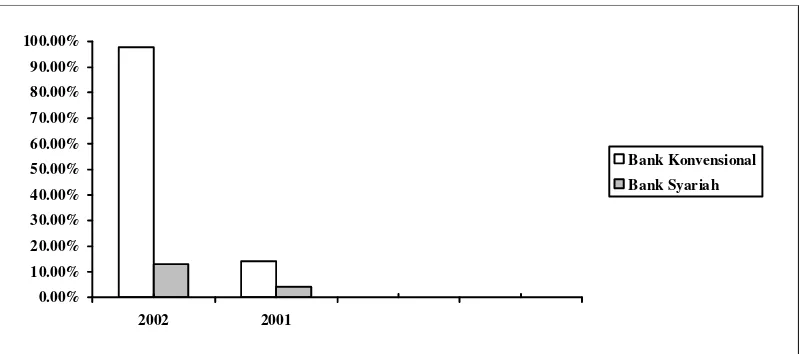

penulis adalah bahwa bank Syari’ah cukup prospektif didirikan di Jambi secara universal, dengan melihat potensi murni individu yaitu mereka yang tidak bersedia berhubungan dengan bank Konvensional dan akan berhubungan dengan bank Syari’ah apabila didirikan di Jambi, serta mereka yang berhubungan dengan bank Konvensional dan akan pindah ke bank syari’ah.11

Kemudian berdasarkan hasil penelitian dari Bank Indonesia dengan Universitas Jambi (UNJA) untuk pelaku ekonomi, potensi murni ini bahkan mencapai 65,4 % dari total responden. Hal itu menunjukkan bahwa pelaku ekonomi merupakan pasar yang relative lebih potensial dibandingkan individu non-pelaku ekonomi dalam masyarakat. Dari sisi lain dukungan pengembangan jaringan bank Syari’ah di Jambi paling tidak dapat dilihat dari tiga aspek.

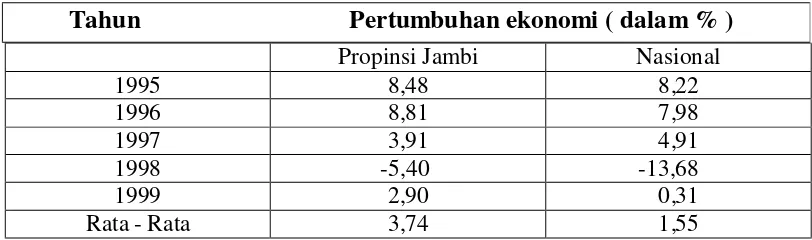

• Pertama, Pertumbuhan ekonomi Propinsi Jambi yang secara rata-rata lebih tinggi

dibandingkan pertumbuhan ekonomi nasional. Pada periode 1995-1999 pertumbuhan ekonomi mencapai 3,74 % pertahunnya sedangkan nasional hanya 1,55 %.

• Kedua, Perkembangan kegiatan usaha perbankan yang relatif baik, terutama

dilihat dari aspek penghimpunan dana yang selama periode 1996-2000 mengalami peningkatan yang relatif pesat yaitu mencapai 45,2 persen per tahun. Untuk posisi penghimpunan dana selama periode yang sama memang menunjukkan penurunan, namun demikian penurunan tersebut juga lebih disebabkan kebijakan banyaknya

11 Laporan hasil perbincangan dengan pihak Bank Syari

keadaan ekonomi secara nasional.

• Ketiga, besaran proporsi penduduk yang komunitas Islam yang mencapai 98,92

%. Berkaitan dengan penduduk ini terlihat pertumbuhan penduduk di Propinsi Jambi relatif lebih tinggi dibandingkan pertumbuhan penduduk secara nasional. Pada periode 1990-2000 tingkat pertumbuhan dan peningkatan penduduk Propinsi Jambi sebesar 1,76 % per tahun, sedangkan nasional hanya sebesar 1,35 %. Tingginya pertumbuhan penduduk ini membutuhkan peningkatan yang juga relatif pesat untuk sarana dan prasarana pelayanan penduduk, diantaranya adalah sarana perbankan.12

Dengan demikian bahwa bank-bank Islam pada umumnya tidak cukup hanya sekedar mengandalkan fanatisme emosional umat. Andalan demikian hanya sangat rentan (vurnerable), bersifat temporal karena reaktif, dan justru akan menimbulkan baik bagi dirinya sendiri maupun bagi umat Islam. Bahkan menurut Karnaen, ancaman yang paling berbahaya adalah apabila berdirinya bank Syari’ah berdasarkan fanatisme agama. Menurutnya akan ada pihak-pihak yang akan menghalangi perkembangan bank syari’ah semata-mata karena tidak suka akan kebangkitan umat Islam dari keterbelakangan ekonominya. Isu eksklusivisme atau SARA mungkin akan dilontarkan untuk mencegah berdiri atau berkembangnya bank Syari’ah secara luas.13

12

Bank Indonesia Jambi dan Fakultas Ekonomi UNJA, November 2001

13

pembudayaan akan bank-bank syari’ah Islam baik secara langsung di tengah kancah kehidupan umat, maupun secara tidak langsung melalui proses pendidikan dan pengajaran haruslah dilakukan dengan pendekatan sentimen universal.

Di samping persoalan fanatisme agama, kelemahan utama bank Islam pada umumnya, menurut Karnaen adalah bahwa bank dengan sistem bagi hasil terlalu berprasangka baik kepada semua nasabahnya dan berasumsi semua orang yang terlibat dalam sistem perbankan tanpa bunga adalah jujur.14

Dengan demikian bank Syari’ah sangat rawan terhadap mereka yang beriktikad tidak baik. Contoh, kredit mudârobah yang diberikan bank dengan sistem bagi hasil akan sangat penting nasabah melaporkan keadaan usaha yang tidak sesuai dengan keadaan sebenarnya. Misalnya suatu usaha yang untung dilaporkan tidak untung sehingga bank tidak memperoleh bagian laba.

Berdasarkan asumsi di atas, dapat ditemukan suatu kombinasi penyaluran dana (production mix) yaitu kredit mudârobah yang beresiko tinggi lebih utama disalurkan kepada pengusaha golongan lemah yang kebutuhan kreditnya relatif kecil. Sebaliknya kredit musyârakah lebih utama disalurkan kepada pengusaha dari golongan ekonomi yang lebih kuat karena adanya keharusan penerima kredit mempunyai lebih dahulu sebagian dari dana kreditnya. Dengan melalui production- mix yang tepat, maka bank Islam akan dapat berperan lebih besar dalam pembangunan khususnya dalam menjembatani kesenjangan antara yang kaya dan

antara bisnis perbankan di aspek lainnya.

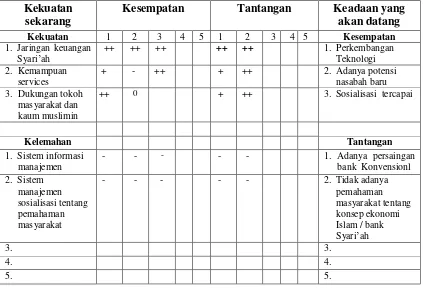

Pada kerangka konseptual tentang strategi pengembangan perbankan syari’ah, maka penulis memformulasikan strategi pengembangan perbankan di masa yang akan datang dengan melihat analisis SWOT, sehingga nantinya akan terarah dan tercapai sejauh mana proses managemen strategi pengembangan perbankan dilakukan.

Salah satu analisis yang paling penting untuk diperhatikan oleh lembaga keuangan syari’ah dengan menggunakan perangkat SWOT, kendatipun memiliki bebagai keterbatasan. Analisis SWOT (Strenght, Weaknesses, Opportunities, and Treets) yang merupakan instrument yang sangat signifikan untuk meganalisis situasi pengembangan perbankan syari’ah. Dengan analisis SWOT diharapkan mampu untuk menyeimbangkan antara kondisi internal yang direpresentasikan oleh kekuatan dan kelemahan dengan kesempatan dan ancaman dari lingkungan eksternal yang ada. Analisis juga menyatakan bahwa persoalan utama yang dihadapi oleh lembaga perbankan dapat dipisahkan melalui analisis yang teliti dari masing-masing tersebut. Dengan demikian maka penulis akan mencoba menjelaskan masing-masing elemen dari analisis SWOT secara sangat sederhana.

Kerangka Konseptual

Analisis SWOT Atas Potensi Pengembangan dan Penguatan Bank Syariah di Jambi

Analisis Internal

Ke-Islam

• Kebutuhan masyarakat atas bank berbasis Syari’ah

• Adanya masyarakat adat yang memiliki prinsip-prinsip yang sama dengan syari'ah

• Jaringan lembaga Keuangan Syari’ah

• Kurangnya praktisi, akademisi, dan ulama yang ahli dalam praktek perbankan syari’ah.

• Adanya peningkatan sosialisasi pada masyarakat muslim tentang urgensinya bank Syari'ah.

• Pengawasan

Analisis Eksternal

Opportunities (Peluang) Threat (Tantangan)

• Integrasi Vertikal antara pemerintah daerah dengan masyarakat.

• Cepatnya pertumbuhan dan pemahaman masyarakat tentang ekonomi syari’ah/bank syari’ah.

• Tercapainya sosialisasi kesemua komponen masyarakat muslim tentang ekonomi Syari’ah.

• Potensi nasabah baru

• Adanya persaingan dengan bank Konvensional.

• Lambatnya pemahaman masyarakat tentang ekonomi Islam/bank syari’ah.

• Adanya perubahan sistem yang dapat mempengaruhi kepercayaan masyarakat.

• Tidak adanya sosialisasi tentang sistem ekonomi Islam atau perbankan syari’ah.

• Saingan bank Konvensional dan perusahaan non-bank

1. Bagaimana/ sejauhmanakah pemahaman persepsi individu dan pelaku ekonomi yang menjadi nasabah perbankan syariah tersebut.

2. Melalui kegiatan apa pengembangan jaringan perbankan syariah dilakukan.

F. Metodologi Penelitian

Metode penelitian yang dipergunakan dalam pengumpulan data yaitu :

1. Penelitian kepustakaan (library research), untuk mendapatkan data yang bersifat normatif berupa teori dan berbagai pendapat para ahli dari buku-buku dan peraturan perundang-undangan yang ada relevansinya dengan penelitian. 2. Studi lapangan (Field research), untuk mendapatkan data kuantitatif yang

lengkap dari para responden dengan menyebarkan angket kuesioner dan melalui interview atau wawancara yang mengacu pada objek atau tempat yang menjadi sasaran penelitian.

Gambar Kerangka Analisis SWOT Dampak Silang (Cross Impact Matrix)

Kekuatan sekarang

Kesempatan Tantangan Keadaan yang

akan datang

lihat pada prospek yang akan terjadi di waktu yang akan datang (long term).

Kekuatan, kelemahan, kesempatan dan tantangan disusun berdasarkan gambar matriks tersebut menggambarkan:

a. Dampak kekuatan-kekuatan dan kelemahan-kelemahan secara keseluruhan pada kesempatan-kesempatan dan tantangan-tantangan lingkungan yang ada sebaliknya.

b. Dampak kekuatan pada tantangan serta kesempatan dan sebaliknya. c. Dampak kelemahan pada kesempatan serta tantangan dan sebaliknya.

Pada setiap kekuatan yang dapat memiliki dampak positf pada kesempatan atau tantangan dan sebaliknya, diberi tanda ++ untuk yang sangat kuat, dan 0 untuk yang tidak ada dampak. Sebaliknya jika kelemahan yang memiliki dampak negatif pada kesempatan atau tantangan dan sebaliknya diberi tanda = untuk yang sangat kuat dampak negatifnya, - apabila cukup kuat, dan 0 jika tidak mempunyai dampak.

Matriks kekuatan, kelemahan, kesempatan dan tantangan disebut matriks dampak silang (cross impact matriks). Dalam matriks dapat dilihat faktor-faktor kekuatan, kelemahan, kesempatan dan tantangan denga bobot dampak yang ditentukan berdasarkan hasil evaluasi faktor-faktor yang bersangkutan dan ditetapkan melalui diskusi, kemudian ditetapkan berdasarkan hasil diskusi.

G. Sistematika Penulisan

Pembahasan dalam tesis ini, dituangkan dalam bab perbab yang masing-masing bab terdiri dari beberapa sub bab yaitu :

Bab pertama, merupakan pendahuluan, yang didalamnya diuraikan tentang latar belakang masalah, perumusan masalah, Signifkansi penelitian, Sistematika Penulisan, kerangka teoritis, hipotesis, dan metodologi penelitian.

Bab kedua mencakup pembahasan mengenai kajian teoritis tentang perbankan. Pembahasan dalam bab ini terdiri dri beberapa sub bab yaitu mengenai prinsip dasar bank syariah, histories lahirnya bank syariah, aplikasi prinsip Islam dalam perbankan syariah dan faktor-faktor yang mempengaruhi kebijaka keputusan pemilihan pada bank syariah.

Bab ketiga membahas tentang kondisi ekonomi dan perbankan, potensi wilayah dalam pengembangan jaringan bank syariah dan pertumbuhan struktur potensi ekonomi.

Bab keempat merupakan inti pokok dari semua pembahasan dalam tesis ini. Bab ini membahas analisis potensi masyarakat dan karakteristk responden, dengan melihat jenis kelamin, usia, pendidikan, agama, jenis pekerjaan dan juga pemhaman terhadap bank syariah di Jambi.

A. Historis Lahirnya Bank Syari’ah

Berkembangnya bank-bank Syari’ah di negara-negara Islam mulai berpengaruh ke Indonesia. Sekalipun Indonesia bukan negara Islam, yaitu negara yang berdasarkan hukum syari’ah Islam, tetapi Indonesia adalah negara Muslim yaitu yaitu negara yang mayoritas penduduknya beragama Islam. Sebagai negara Muslim kebutuhan bagi para penduduk Indonesia yang muslim akan adanya suatu bank yang berlandaskan prinsip syari’ah, sudah barang tentu sangat diperlukan.

semacam itu. Sementara pendirian bank baru dari Timur Tengah konon masih dicegah, antara lain karena pembatasan bank Asing yang ingin membuka kantornya di Indonesia.1

Cita-cita umat Islam Indonesia untuk mendirikan bank Syariah mulai terwujud dengan adanya ide pendirian bank tanpa bunga yang digulirkan kembali dalam lokakarya “Bunga Bank dan Sistem Perbankan” yang diselenggarakan oleh Dewan Pimpinan Majelis Ulama Indonesia (MUI) di Cisarua Bogor, 19-22 Agustus 1990,2 yang diikuti oleh para pakar Bankir, Ahli Hukum Islam dan pejabat Moneter Indonesia.3 Forum berhasil menyepakati untuk mendirikan bank bebas bunga yang sejalan dengan syari’at Islam. Sekalipun status hukum bunga bank masih mengambang dalam lokakarya tersebut.

Rekomendasi, sebagai hasil lokakarya, ditindaklanjuti oleh Musyawarah Nasional MUI ke-IV di Hotel Sahid Jaya Jakarta 22-25 Agustus 1990, dengan menugaskan Dewan Pimpinan MUI untuk membentuk kelompok kerja (Tim Perbankan) yang ditugasi memprakarsai pendirian bank berdasarkan syari’at Islam. Tim tersebut berhasil mengidentifikasi dua kemungkinan yang mungkin timbul dalam mewujudkan berdirinya bank Syari’ah tersebut.4

1

M. Dawam Raharjo, Islam dan Transformasi Sosial-Ekonomi, (Jakarta : LSAF, 1999), cet. ke-1, h. 404

2

Ibid. h. 405

3

Amin Aziz, Mengembangkan Bank Islam di Indonesia, (Jakarta : Bangkit, 1992), h. 119-120

4

Pertama, operasionalisasi bank Syari’ah dikaitkan dengan fanatisme agama, akan ada pihak-pihak yang menghalangi berdirinya bank Syari’ah semata-mata karena tidak suka akan kebangkitan umat Islam dari keterbelakangan ekonominya. Isu eksklufisme atau SARA yang mungkin dilontarkan untuk mencegah berkembangnya bank Islam di Indonesia secara luas. Kedua, ancaman dari mereka yang terusik kenikmatannya merebut kekayaan rakyat yang sebagian besar beragama Islam melalui sistem perbankan yang ada. Munculnya bank Islam menuntut pemerataan yang lebih adil akan dirasakan sebagai ancaman terhadap Status Quo yang telah menikmatinya selama puluhan tahun. Mereka akan menghambatnya dengan cara membenturkan pada perangkat perundang-undangan. Perbankan yang ada pada saat itu memang boleh disebut tidak memberi ruang beroperasinya bank tanpa bunga sesuai dengan syari’at Islam. UU pokok perbankan No. 14/1967 memang tidak mengizinkan beroperasinya bank tanpa bunga kredit.5

Kekhawatiran ancaman tersebut ternyata tidak sepenuhnya terbukti mengenai kendala UU No. 14/1976. Sedikit bisa teratasi setelah keluarnya deregulasi perbankan tahun 1983 yang salah satu isinya memberikan kebebasan kepada bank untuk menentukan suku bunganya sendiri hingga 0 %, bahkan peniadaan bunga sekaligus.6 Deregulasi tersebut baru dapat dimanfaatkan setelah keluarnya Paket Oktober

5

Aminuddin, Kekuatan Islam dan Pergulatan Kekuasaan di Indonesia Sebelum dan Sesudah Runtuhnya Rezim Soeharto, (Yogyakarta : Pustaka Pelajar, 1999), cet. ke-1, h. 285

(PAKTO) 1988 yang memberikan kesempatan untuk mendirikan bank-bank baru, yang implikasinya memperbesar peluang kehadiran bank-bank berdasarkan syari’ah.7

Pada tanggal 27 Agustus 1991, tim pendiri bank Islam mengadakan pertemuan dengan presiden Soeharto yang disambut dengan antusias. Kepala negara langsung bersedia dicantumkan sebagai pemprakarsa bank Islam sekaligus memberikan dana tiga milyar dari kas Yayasan Amal Bakti Muslim Pancasila, tapi tanpa bunga dan tanpa batas waktu pinjaman. Dalam pertemuan tersebut presiden Soeharto menyarankan agar bank Islam yang akan didirikan itu memberi nama Bank Muamalah Indonesia (BMI).8

Sebagai hasil kerja selama itu, maka lahirlah Bank Muamalat Indonesia. Penandatanganan akta pendirian PT. Bank Muamalat Indonesia (MUI) di hadapan akte Notaris tanggal 1 November 1991. Dalam acara penandatangan itu,dilakukan penjualan saham yang akhirnya terkumpul modal awal sebesar 110 milyar rupiah.9 Angka tersebut tercatat sebagai modal terbesar dalam sejarah perbankan setelah dikeluarkannya PAKTO 88. Sukamdani Sahid Gitosardjono, seorang pengusaha perhotelan berujar, “Pengumpulan dana Bank Muamalat Indonesia adalah salah satu rekor pengumpulan modal bank tercepat”. Meskipun perkembangan agak terlambat jika dibandingkan dengan negara-negara Muslim lainnya, perbankan Syari’ah di Indonesia terus berkembang. Jika pada tahun 1992-1998 hanya ada satu unit bank

7

Majalah Tempo, Bank Tanpa Agunan Amanah, edisi, 9 Oktober 1991

8

Aminuddin, Op.cit. h.288

9

Syari’ah di Indonesia, maka pada tahun 1999 bertambah menjadi tiga unit. Pada tahun 2000, bank Syari’ah maupun bank konvensional yang membuka unit usaha Syari’ah meningkat menjadi 6 unit. Sedangkan jumlah BPRS (Bank Perkreditan Rakyat Syari’ah) telah mencapai 86 unit dan masih akan bertambah. Di tahun mendatang, jumlah bank Syari’ah ini akan terus meningkat seiring dengan masuknya pemain-pemain baru bertambahnya jumlah kantor cabang bank Syari’ah yang telah ada maupun dengan dibukanya Islamic Window di bank-bank konvensional.

Perkembangan perbankan Syari’ah ini tentunya juga harus didukung oleh sumber daya insani yang memadai, baik dari segi kwalitas maupun kwantitasnya. Namun realitas yang ada menunjukan bahwa masih banyak sumber daya insani yang selama ini terlibat di institut Syari’ah tidak memiliki pengalamam akademis maupun praktis dalam Islamic Banking. Tentunya kondisi ini cukup signifikan mempengaruhi produktifitas dan profesionalisme perbankan Syari’ah itu sendiri. Dan inilah memang yang harus mendapatkan perhatian dari kita semua, yaitu mencetak sumber daya insani yang mampu mengamalkan ekonomi Syari’ah di semua ini, sebab sistem yang baik tidak mungkin dapat berjalan jika tidak didukung oleh sumber daya insani yang baik pula.10

Di samping itu pula dukungan dan kepercayaan kaum muslimin seperti terlihat dari begitu banyaknya dana yang terkumpul, di satu sisi merupakan perkembangan yang menggembirakan. Namun di sisi lain menjadi beban moral yang

10

berat bagi para pengelola Bank Muamalat Indonesia. Kehadiran bank Islam itu juga berarti taruhan politis umat Islam, jika pengelolaan bank Islam itu kemudian mengecewakan atau gagal, akan sulit menanamkan kepercayaan pada masa berikutnya.11

Status hukum bank Islam mendapat legitimasi yang kokoh setelah dikeluarkannya UU. No.7 tahun 1992 tentang perbankan. Bagi Bank Muamalah Indonesia, status hukum itu memperkuat legitimasi Bank Muamalah Indonesia yang mulai beroperasi pada tanggal 1 mei 1992. pada awal pendiriannya, keberadaan bank Syari’ah ini belum mendapat perhatian yang optimal dalam tatanan industri perbankan nasional.

Pada awalnya, landasan hukum operasi bank Syari’ah ini hanya dikategorikan sebagai bank dengan sistem bagi hasil tidak terdapat landasan hukum syari’ah serta jenis-jenis usaha yang diperbolehkan. Hal ini sangat jelas tercermin dari UU. No. 7 tahun 1992 di mana pembahasan perbankan dengan sistem bagi hasil diuraikan hanya sepintas lalu dan merupakan sisipan belaka.

Seiring dengan berputarnya waktu, perkembangan perbankan Syari’ah mulai mengalami bomming pada era reformasi yang ditandai dengan perubahan UU. No. 7 tahun 1992 menjadi UU. No. 10 tahun 1998 tentang perbankan. Dalam undang-undang tersebut diatur dengan rinci landasan hukum serta jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh bank Syari’ah. Undang-undang itu

11

juga memberikan arahan bagi bank-bank konvensional untuk membuka cabang bank Syari’ah atau mengkonversi diri secara total menjadi bank Syari’ah.12

Peluang tersebut disambut antusias oleh masyarakat perbankan. Sejumlah bank mulai memberikan perhatian dalam bidang perbankan Syari’ah bagi para stafnya. Sebagian bank menjajaki pembukaan divisi atau cabang Syari’ah dalam institusinya. Sebagian lagi berencana mengkonversi diri menjadi bank Syari’ah. Hal demikian diantisipasi oleh Bank Indonesia (BI) dengan mengadakan pelatihan perbankan Syari’ah bagi para pejabat BI.

b. Pengertian Bank Syari’ah

Kata bank dapat ditelusuri dari kata bangue dalam bahasa Prancis, dan dari banco dalam bahasa Italia, yang berarti peti atau lemari atau bangku. Konotasi kedua ini menjelaskan dua fungsi dasar yang ditunjukkan oleh bank komersial. Kata peti atau lemari menyiratkan fungsi sebagai tempat menyimpan benda-benda berharga, seperti peti emas, peti berlian, peti uang, yang menghasilkan (part folio of earning assets) yaitu portofolio yang memberi bank “darah kehidupan” bernama laba bersih setelah pengeluaran - pengeluaran dari pajak.

Pada abad ke-12 kata banco di Italia merujuk pada meja, counter atau tempat usaha penukaran uang (money changer) arti ini menyiratkan fungsi transaksi bisnis yang lebih luas yaitu “membayar barang dan jasa”. Contoh transaksi semacam itu di

12

zaman modern ini terjadi di beberapa tempat seperti counter di pasar swalayan atau counter di restoran siap saji (Fast-Food).

Jadi kesimpulannya fungsi dasar bank adalah: 1) menyediakan tempat untuk menitipkan uang dengan aman (safe keeping function) dan; 2) menyediakan alat pembayaran untuk membeli barang dan jasa (transaction function).

Sepanjang praktek perbankan konvensional tidak bertentangan dengan prinsip-prinsip Islam, bank-bank Islam telah mengadopsi sistem dan prosedur perbankan yang ada. Jika terjadi pertentangan dengan prinsip-prinsip syari’ah, maka bank-bank Islam merencanakan dan menerapkan prosedur mereka sendiri guna menyesuaikan aktivitas perbankan mereka dengan prinsip-prinsip syari’ah Islam. Untuk itu dewan syari’ah berfungsi memberikan Advis kepada perbankan Islam guna memastikan bahwa bank Islam tidak terlibat dalam unsur-unsur yang tidak disetujui oleh Islam.13

Jika yang dimaksud dengan “Bank” adalah istilah bagi satu lembaga keuangan, maka istilah “Bank” tidak disebutkan secara eksplisit dalam al-Qur’an. Tetapi jika yang dimaksud adalah sesuatu yang memiliki unsur-unsur seperti struktur, manajemen, fungsi, hak dan kewajiban, maka semua itu disebutkan dengan jelas, seperti zakat, shadaqah, ganîmah (rampasan perang), bai’ (jual beli), dayn (hutang), mâl (harta) dan sebagainya yang memiliki konotasi fungsi yang dilaksanakan oleh peran tertentu dalam kegiatan ekonomi. Lembaga-lembaga itu pada akhirnya

13 Syafi

bertindak sebagai individu yang dalam konteks fiqih disebut Syakhsiyyah al-I’tibâriyah atau Syakhsiyyah al-Ma’nawi.14

c. Prinsip dan Operasional Usaha

Pada prinsip dan operasional usaha terdapat empat perbedaan mendasar antara bank Konvensional dengan bank Syari’ah. Pertama, dari segi akad dan legalitas. Akad yang dilakukan bank Syari’ah memiliki konsekuensi duniawi dan ukhrawi karena akad yang dilakukan berdasarkan hukun Islam. Kedua, mengenai struktur organisasi. Bank Syari’ah dapat memiliki struktur organisasi yang sama dengan bank-bank konvensional tetapi unsur yang membedakan adalah keharusan adanya Dewan Pengawas Syari’ah (DPS) yang bertugas mengawasi operasionalisasi bank dan produk-produknya agar sesuai dengan garis syari’ah. Ketiga, mengenai bisnis dan usaha dibiayai. Pada bank Syari’ah, bisnis dan usaha yang dilaksanakan tidak terlepas dari saringan syari’ah. Keempat, mengenai lingkungan kerja dan corporate culture. Sifat amânah dan siddiq harus melandasi setiap karyawan sehingga tercipta profesionalisme yang berdasarkan Islam, dan dalam hal reward dan purishment diperlukan prinsip keadilan yang sesuai dengan syari’ah.

Dari kenyataan tersebut terlihat bahwa prinsip syari’ah menjadi aturan dasar yang membentuk pola dan mengatur hubungan Bank Syari’ah baik intern (pengaturan manajemen usaha) maupun ekstern (pengaturan hubungan dengan nasabah atau masyarakat). Berkaitan dengan pengaturan hubungan dengan nasabah terdapat lima

14 Syafi

prinsip dasar perbankan syari’ah dalam melakukan transaksi yaitu prinsip titipan atau simpanan (depository), prinsip bagi hasil (profit sharing), prinsip jual beli (sale and purchase), prinsip sewa (operational lease and financial lease) dan prinsip jasa (fee-based sevice). (Satyo dan Izza, 2000)

1. Prinsip titipan atau simpanan (depository)

Prinsip ini dikenal juga dengan prinsip al-wâdi’ah. Nasabah menitipkan uang atau baranganya kepada pihak bank sebagai titipan murni, dan pihak bank tidak berhak menggunakan uang atau barang yang dititipkan. Namun demikian, pihak bank dapat saja menggunakannya dalam aktivitas perekonomian tertentu dengan meminta izin terlebih dahulu dari nasabah yang menitipkan tersebut.

Bank dapat memanfaatkan al-wâdi’ah untuk tujuan current account (giro) dan saving account (tanbungan berjangka), dan semua keuntungan dari dana titipan tersebut yang berupa dana bagi hasil dari user of final menjadi milik bank. Nasabah penitip, mendapatkan keuntungan berupa jaminan keamanan terhadap hartanya dan fasilitas giro lainnya, serta insentif berupa bonus yang tidak dipersyaratkan sebelumnya.

2. Prinsip bagi hasil (profit sharing)

Dalam mudârobah, pihak pertama ( sâhib al-mâl ) menyediakan keseluruhan (100%) modal dan pihak lainnya sebagai pengelola. Keuntungan dibagi menurut kesepakatan dalam kontrak, sedangkan kerugian akan ditanggung pemilik modal selama kerugian bukan akibat kelalaian pengelola. Perbankan dapat menerapkan hal ini pada tabungan berjangka untuk tujuan khusus seperti tabungan haji, qurban, untuk deposito biasa, juga untuk pembiayaan modal kerja. Selanjutnya al-muzâra’ah adalah kerja sama pengolahan pertanian antara pemilik lahan dengan penggarap untuk ditanami dan dipelihara dengan imbalan bagian tertentu dari hasil panen. Dimana benih tanaman berasal dari pemilik lahan. Sebaliknya al-musaqah adalah bentuk sederhana dari al-muzâra’ah, dimana si penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan. Sebagai imbalannya, penggarap berhak atas nisbah tertentu dari hasil panen.

4. Prinsip Sewa (Operational Case and Financial lease)

Terdapat pada prinsip sewa yaitu al-ijâroh yang merupakan pemindahan hak-hak guna atas barang atau jasa tanpa diikuti dengan pemindahan kepemillikan atas barang tersebut, dan al-ijârah al-mujtama’ bi al-tamlik yaitu perjanjian sewa yang diakhiri dengan kepemilikan barang di tangan penyewa.

5. Prinsip Jasa (Fee based Services)

memenuhi kewajiban pihak kedua atau yang ditanggung. Al-hawâlah dalam bentuk pengalihan hutang dari orang yang berhutang kepada orang lain yang wajib menanggungnya. Ar-rahn yang berbentuk jaminan hutang atau gadai dan al-qard dalam bentuk meminjamkan tanpa mengharapkan imbalan. Yang umumnya diberikan kepada nasabah yang telah terbukti loyalitas dan bonafiditasnya.

Kemudian, berdasarkan karakteristik usaha dan prinsip dasar transaksi bank Syari’ah ini, Anwari (2000) mengemukakan terdapat beberapa kepentingan dalam pengembangan bank Syari’ah sebagai berikut :

1. Dapat mengakomodir kebutuhan lapisan masyarakat yang berkeyakinan bahwa bunga bank sama dengan riba. Sehingga mereka tidak dapat terlayani oleh lembaga perbankan yang ada yang menggunakan sistem bunga. Oleh karenanya dengan pengembangan bank Syari’ah diharapkan akan dapat lebih mengoptimalkan mobilisasi dana masyarakat terutama dari segmen masyarakat yang selama ini belum tersentuh oleh sistem perbankan yang ada.

3. Adanya larangan transaksi keuangan yang bersifat spekulatif dan yang tidak didasarkan pada kegiatan usaha riil, menyebabkan alokasi sumber daya keuangan pada sistem perbankan syari’ah merupakan respon langsung terhadap kapasitas produksi dan output sektor riil. Secara makro karakteristik ini diharapkan dapat memberi dampak positif dalam upaya mengatasi permasalahan inflasi dan mengurangi kondisi pertumbuhan ekonomi semu (buble economic).

B. Aplikasi Prinsip Islam dalam Perbankan Syari’ah

Untuk mendapatkan persepsi yang jelas tentang aplikasi prinsip Syari’ah dalam perbankan Islam, berikut ini uraian tentang produk-produk perbankan Islam dan landasan operasionalnya. Secara garis besar, produk perbankan Syari’ah dapat dibagi menjadi tiga bagian:

1. Produk Penghimpunan Dana

a. Wadiah (depository), yaitu fasilitas yang diberikan oleh bank Islam untuk memberikan kesempatan kepada pihak yang kelebihan dana untuk menyimpan dananya yang harus dijaga oleh pihak bank dan dikembalikan kapan saja si penitip menghendaki.15 Dengan kata lain adalah akad yang terjadi antara dua pihak, dimana pihak pertama menitipkan suatu barang kepada pihak kedua. Secara umum wadiah terdiri dari dua jenis:

1. Wadiah Yad al-‘Ammah (trustree depository), penerimaan titipan (wadi’ atau costudian) adalah penerima kepercayaan (trustree). Ia tidak diharuskan mengganti segala risiko kehilangan atau kerusakan yang terjadi pada aset titipan. Penerima titipan tidak boleh menggunakan dan memanfaatkan uang atau barang yang dititipkan.

2. Wadiah Yad Damanah (guarantee depository), pada jenis ini, wadi’ adalah trustee yang sekaligus penjamin keamanan aset yang dititipkan dan penerima titipan bertanggung jawab penuh atas segala kehilangan atau kerusakan yang terjadi pada aset titipan tersebut. Penerima titipan tidak boleh menggunakan dan memanfaatkan uang atau barang yang dititipkan.16

Dasar hukum wadiah adalah:

ﺎﻬِﻠﻫَﺃ

ﻰَﻟِﺇ

ِﺕﺎَﻧﺎﻣَﺄْﻟﺍ

ﺍﻭﺩﺆُﺗ

ﻥَﺃ

ﻢُﻛﺮﻣْﺄﻳ

ﻪﱠﻠﻟﺍ

ﻥِﺇ

) . . .

ﺀﺎﺴﻨﻟﺍ

:

٥٨

. (

“Sesungguhnya Allah menyuruh kamu menyampaikan amanah (titipan) kepada yang berhak menerimanya…” (QS. An-Nisa’/4: 58)

16

َﻞﺳﺭَﺃ

َﻝﺎَﻗ

ﺮﻤﻋ

ِﻦﺑﺍ

ِﺍِﺪﺒﻋ

ﻦﻋ

ُﺍ

ﻲِﺿﺭﺮﻤﻋ

ﱃﺇ

ﻢﻠﺳﻭ

ﻪﻴﻠﻋ

ﺍ

ﻰّﻠﺻ

ﻰِﺒﻨﻟﺍ

ﺎﻤﱠﻧِﺍ

ﺎﻬﺴﺒْﻠَﺘِﻟ

ﻚﻴَﻟِﺍ

ﺎﻬِﺑ

ْﻞِﺳﺭُﺍ

ﻢَﻟ

ﻰﱢﻧِﺇ

َﻝﺎَﻘَﻓ

ِﻪﻴَﻠﻋ

ﺎﻫﺁ

ﺮَﻓ

ِﺀَﺍﺮﻴِﺳﻭَﺍ

ٍﺮﻳِﺮﺣ

ِﺔﻠﺨِﺑ

ﻪﻨﻋ

ﻬِﺑ

ﻊِﺘﻤَﺘﺴَﺘِﻟ

ﻚﻴَﻟِﺍ

ﺖْﺜﻌﺑ

ﺎﻤﱠﻧِﺇ

ﻪَﻟ

َﻕ

ﻼﺧ

َﻻ

ﻦﻣ

ﺎﻬﺴﺒْﻠﻳ

ﺎﻬﻌﻴِﺒَﺗ

ﻰِﻨﻌﻳ

ﺎ

)

ﻩﺍﻭﺭ

ﻯﺭﺎﺨﺒﻟﺍ

. (

“Dari Abdullah bin Umar r.a. katanya: Nabi swa. Pernah mengirimkan pakaian sutra atau sutra campuran kepada Umar r.a. kemudian Beliau melihat pakaian itu dipakai Umar. Sabda Beliau: “Sesungguhnya aku kirimkan pakaian itu kepadamu bukan untuk kau pakai, yang akan memakainya adalah orang yang tidak beruntung. Ku kirimkankepadamu supaya engkau dapat mengambil manfaat dari padanya, yakni supaya kau jual.” (HR.Imam Bukhari)17

Aplikasi wadiah dalam perbankan adalah pada giro (current account), deposito atau tabungan berjangka (saving account).18 Giro termasuk dalam Wadiah Yad Damanah, sedangkan Wadiah Yad Amanah adalah titipan murni (safe deposit box).

b. Mudârobah (trust financing, trust invesment), yaitu akad kerja sama usaha antara dua pihak, dimana pihak pertama ( sahibul mâl ) menyediakan seluruh modal dan pihak lainnya menjadi pengelola (mudârib). Keuntungan dibagi bersama berdasarkan kesepakatan awal dan kerugian ditanggung oleh pemilik modal. Mudârobah terbagi dua:

17

Imam Bukhari, Shahih Bukhari, Jilid II, Bab Jual Beli (terj. H. Zaenudin Hamidy, et. al.), (Jakarta : Widjaya, 1992), cet. ke-13, h. 263

18 M. Syafi

1. Mudârobah Mutlaqah, (general invesment), transaksi di mana sahibul mâl memberikan keleluasaan penuh kepada mudârib untuk menggunakan dana tersebut dalam usaha yang dianggapnya baik dan menguntungkan. 2. Mudârobah Muqayyadah, (restricted invesment), dalam hal ini mudârib bumi dan carilah karunia Allah…” (QS. Al-Jumu’ah/62: 10)

ﻝﺎﻗ

ﺓﺩﺎﺘﻗ

ﻰﺑﺃ

ﻦﻋ

baju besinya kepadaku. Baju besi itu lalu kujual dan kubelikan sebidang kebun dari Bani Salamah. Kebun itulah harta yang pertama-tama saya kumpulkan sebagai modal dalam Islam”. (HR. Bukhari)20Aplikasi dalam perbankan adalah, dalam mudârobah mutlaqah berbentuk tabungan berjangka seperti, tabungan haji atau tabungan kurban, sehingga bank dapat menyalurkan pada proyek usaha bank. Sedangkan mudârobah

19

Zainul Arifin, Op. Cit., h. 3

muqayyah, dalam terminologi perbankan Syari’ah lazim disebut special invesment, yaitu proyek yang dibiayai langsung oleh nasabah. Bank hanya bertindak sebagai wakil yang mengatur administrasi proyek itu.21

2. Produk Penyaluran Dana atau Pembiayaan

Sesuai dengan ragam dan jenis usaha yang digeluti nasabah, bank Syari’ah sebagai lembaga pembiayaan berusaha memenuhi kebutuhan finansial nasabahnya. Karena itu bank Syari’ah juga menyediakan produk-produk yang mampu memenuhi kebutuhan itu. Beberapa produk yang terkait adalah :

a. Jual Beli (Sale and Purchase), mekanisme kerja produk ini adalah, bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank atau kuasa bank untuk membeli barang tersebut. Nasabah sebagai agen atau kuasa melakukan pembelian barang atas nama bank, kemudian bank menjual barang tersebut kepadanya dengan harga sesuai dengan harga beli ditambah keuntungan (margin).22 Ada tiga macam jual beli yang tersedia :

1.Bai murâbahah (deffered payment sale), adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati.23

21 Zainul Arifin, Bank Syari’ah : Lingkup, Peluang, Tantangan dan Prospek (Jakarta,

Alvabet, 1999), cet. ke-2, h. 203

22 H. M. Hidayat, Persfektif Lembaga Keuangan dan Bisnis Syari’ah di Indonesia, Makalah

Simposiaum Nasional Ekonomi Islam “Strategi Pemulihan Ekonomi Indonesia dalam Persfektif Islam”, (IAIN Jakarta, 1999), h. 14

23

Dasar hukumnya adalah :

“Allah telah menghalalkan jual beli dan mengharamkan riba…” (QS. Al-Baqarah/2 : 275)

Aplikasinya dalam perbankan dalam bentuk pembiayaan untuk pembelian barang-barang inventori, baik produksi maupun konsumsi. Bank sebagai penjual, nasabah sebagai pembeli. Keuntungan dan harga pokok disepakati diawal.

2.Bai al-Salam (in front payment sale), yaitu pembelian barang yang diserahkan di kemudian hari, sedangkan pembayaran dilakukan di muka.24 Dasar hukumnya adalah :

“Hai orang-orang yang beriman, apabila kamu bermuamalah secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya …”

“Dari Ibn Abbas r.a Rasulullah datang ke Madinah sementara mereka sedang melakukan salaf (salam) dengan kurma selama dua sampai tiga tahun maka Rasulullah bersabda : “Barang siapa yang melakukan salaf (salam), hendaknya ia melakukannya dengan takaran yang jelas dan timbangan yang jelas pula untuk jangka waktu yang diketahui”. (HR. Bukhari)25

Aplikasinya dalam perbankan adalah untuk pembiayaan konstruksi dan barang-barang manufaktur jangka pendek. Bank sebagai pemesan (pembeli) dan nasabah sebagai penjual (pembuat). Ketika barang akan atau sudah selesai bank boleh menjualnya secara rinci kepada nasabah lain. b. Bagi Hasil (profit sharing)

1. Mudârobah (trustee profit sharing), selain sebagai produk penghimpunan dan, mudârobah juga termasuk ke dalam produk pembiayaan kepada nasabah dengan sistem bagi hasil untuk proyek-proyek jangka pendek maupun jangka panjang. Aplikasinya dalam perbankan bisa dilaksanakan dalam bentuk investasi pada reksadana atau portofolio investasi lainnya.

2. Mudârobah al Mutanaqqisah, adalah akad antara dua pihak yang berserikat pada suatu barang, di mana salah satu pihak dapat mengambil alih modal pihak lain. Sedangkan pihak lain tersebut menerima kembali modal mereka secara bertahap.

Aplikasinya dalam perbankan adalah pada pembiayaan proyek oleh bank bersama nasabahnya atau bank dengan lembaga keuangan lainnya, di mana bagian dari bank atau lembaga keuangan diambil alih oleh pihak lainnya dengan cara mengangsur. Akad ini juga terjadi pada mudârobah yang modal pokoknya dicicil, sedangkan usahanya berjalan terus dengan modal yang tetap.26

3. Musyârakah (joint venture profit sharing), adalah antara dua pemilik modal untuk menyatukan modalnya pada usaha tertentu. Keuntungan ataupun kerugian ditanggung sesuai dengan kesepakatan awal. Bentuk aplikasinya adalah pada pembiayaan proyek yang tidak sepenuhnya dibiayai oleh bank, selebihnya ditanggung oleh nasabah.

Yang mendasari transaksi musyârakah adalah :

. . .

“… maka mereka berserikat pada sepertiganya…”(QS. An-Nisa’/4:12)

“Dari Abu Hurairah, Rasulullah bersabda, orang Anshor berkata kepada Nabi SAW : “Bagilah pohon-pohon kurma itu diantara kami dan saudara-saudara kami orang Muhajirin”. Beliau bersabda : “Tidak”. Lalu orang Ansor berkata kepada orang Muhajirin : “Bayarlah kepada kami biaya pemeliharaannya dan buahnya kita bagi”. Orang Muhajirin berkata : “Baiklah kami setuju”. (HR. Bukhari)

4. Al-Ijâroh (operational lease), yaitu akad sewa menyewa barang antara dua pihak tanpa diikuti dengan pemindahan kepemilikan atas barang tersebut. Model lain dari transaksi ijâroh ini, adalah sewa menyewa yang berakhir dengan kepemilikan. Ia disebut denga al-Ijâroh wa al Iqtina’ atau al-Ijâroh al-Muntahia bi al-Tamlik (financial lease with purchase option). ada dosa bagimu apabila kamu memberikan pembayaran menurut yang patut. Bertakwalah kepada Allah dan ketahuilah bahwa Allah Maha Melihat apa yang kamu kerjakan”. (QS. Al-Baqarah/2 : 233)

ﻰﺒﻨﻟﺍ

ﻥﺍ

ﺱ

ﺎﺒﻋ

ﻦﺑﺍ

ﻩﺍﻭﺭ

“Diriwayatkan dari Ibn Abbas, bahwa rasulullah bersabda, “Berbekamlah kamu kemudian berikan olehmu upahnya kepada tukang bekam itu”. (HR. Bukhari)27

27

Aplikasi prinsip di atas adalah digunakan untuk akad sewa yang terjadi antara bank (pemilik barang) dengan nasabah (penyewa). Untuk finansial lease cicilan sewa sudah termasuk cicilan pokok harga barang. c. Qardul Hasan (soft and benevolent loan)

Produk ini adalah berupa pemberian harta kepada orang lain dengan meminjamkannya tanpa mengharapkan imbalan. Landasan syari’ah produk ini adalah sebagai berikut :

maka Allah akan melipat-gandakan (balasan) pinjaman itu untuknya, dan dia akan memperoleh pahala yang banyak”. (QS. Al-Hadid/57 : 11)ﻝﺎﻗ

ﻢﻠﺳﻭ

ﻪﻴﻠﻋ

ﺍ

ﻰﻠﺻ

ﻰﺒﻨﻟﺍ

ﻥﺃ

ﺩﻮﻌﺴﻣ

ﻦﺑﺍ

ﻦﻋ

“Ibn Mas’ud meriwayatkan bahwa Nabi SAW bersabda : Bukan seorang muslim (mereka) yang meminjamkan kepada muslim lainnya dua kali kecuali yang satunya adalah senilai sedekah”. (HR. Ibn Majah)

3. Produk Jasa (fee based service)

a. Wakalah, adalah perwakilan antara dua pihak dimana pihak pertama mewakilkan sebuah urusan kepada pihak kedua untuk bertindak atas nama pihak pertama. Dasar hukumnya adalah sebagai berikut :

“Jadikanlah aku bendaharawan negara (Mesir). Sesungguhnya aku adalah orang yang pandai menjaga dan berpegalaman”. (QS. Yusuf/12 : 55)

ﻝﺎﻗ

ﺪﻌﺳ

ﻦﺑﺍ

ﻞﻬﺳ

ﻦﻋ

“Dari Sahal bin Sa’ad r.a., Dia bercerita : “Seorang wanita datang kepada Rasulullah lalu berkata : “Ya Rasulullah aku menyerahkan diriku kepada anda”. Maka berkata seorang laki-laki, kawinkanlah aku dengannya. Sabda beliau, kami kawinkan engkau dengan dia dengan mahar al Qur’an yang telah kau pelajari”. (HR. Bukhari)28

Aplikasinya dalam perbankan adalah penerbitan letter of credit (L/C), atas pembelian barang di luar negeri (L/C import) atau penerusan permintaan akan barang dalam negeri dari bank luar negeri (L/C export). Penerapan lainnya terjadi pada transfer dana dari nasabah ke alamat di tempat lain.

b. Kafâlah (guaranty), merupakan akad jaminan satu pihak kepada pihak lain dengan mengalihkan tanggung jawab seseorang yang dijamin dengan berpegang kepada tanggung jawab orang lain sebagai penjamin.

Sumber hukum produk ini adalah :

"Penyeru-penyeru itu berkata: "Kami kehilangan piala raja, dan siapa yang dapat mengembalikannya akan memperoleh bahan makanan (seberat) beban unta, dan aku menjamin terhadapnya". (QS. Yusuf / 12 : 22)

ﺓ

ﺯ

ﺎﻨ

ﲜ

ﻲﺗﺃ

ﻢﻠﺳﻭ

ﻪﻴﻠﻋ

ﺍ

ﻰﻠﺻ

ﻰﺒﻨﻟﺍ

ﻥﺃ

“Telah dihadapakan kepada Rasulullah mayat seorang laki-laki untuk dishalatkan . . . Rasulullah bertanya : “Apakah dia mempunyai warisan?”. Para sahabat menjawab, “Tidak”. Rasulullah bertanya lagi, “Apakah dia mempunyai hutang?”. Sahabat menjawab, “Ya, sejumlah tiga dinar.” Rasulullah pun menyuruh para sahabat untuk menshalatkan, tetapi beliau sendiri tidak. Abu qatadah lalu berkata, “Saya menjamin hutangnya ya Rasulullah.” Maka Rasulullah menshalatkannya”. (HR. Bukhari)29

Aplikasi kafâlah dalam perbankan adalah; untuk memuat garansi atas suatu proyek (performance bonds); berpartisipasi dalam tender (tender bonds); membuat garansi atas pembayaran utang (payment bonds); dan untuk membuat garansi penawaran (bid bonds).

c. Hawalah (transfer service), Yaitu pengalihan hutang dari orang yang berhutang pada orang lain yang wajib menanggungnya. Dasar hukum praktik ini dibolehkan berdasarkan sunnah dan ijma’.

ﻝﺎﻗ

ﻢﻠﺳﻭ

ﻪﻴﻠﻋ

ﺍ

ﻰﻠﺻ

ﺍ

ﻝﻮﺳﺭ

ﻥﺃ

ﺓﺮﻳﺮﻫ

ﻰﺑﺃ

ﻦﻋ

kedzaliman dan jika salah seorang kamu diikutkan (di-hawalah-kan) kepada orang yang mampu atau kaya, terimalah hawalah itu”. (HR. Bukhari)30 Dasar ijma’ ditunjukkan dengan kesepakatan ulama’ yang membolehkan hawalah pada hutang yang tidak berbentuk barang atau benda. Karena hawalah adalah perpindahan hutang. Oleh karena itu harus berbentuk uang atau kewajiban finansial.31Penerapannya dalam perbankan adalah, pada produk factoring (anjak piutang) berupa akad yang terjadi antara nasabah yang memiliki piutang kepada pihak ketiga memindahkan piutang itu kepada bank, bank lalu membayar piutang tersebut dan bank menagihnya dari pihak ketiga. Sementara pada post date check – bentuk turunan hawalah– bank bertindak sebagai juru tagih tanpa membayarkan dulu piutang tersebut.32

30

Shahih Bukhari, Jilid II, Bab Hiwalah, Op.cit.,h. 305

31

Wahbah az Zuhaili, Fiqhu al Islami wa Adîllatuhu, (Damaskus : Darul Fikr, 1997), vol. 6 h. 4189. Sebagai mana dikutip oleh M. Syafe’i Antonio dalam Bank Syari’ah dari Teori ke Praktek, h. 92

32

d. Rahn (mortgage) berarti menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya (semacam jaminan hutang atau gadai).33 Dasar hukumnya adalah :

ﺩﺆﻴْﻠَﻓ

ﺎ

ً

ﻀﻌﺑ

ﻢُ

ﻜ

ُﻀﻌﺑ

ﻦِﻣَﺃ

ﻥِﺈَﻓ

ٌ

ﺔَﺿﻮﺒْﻘﻣ

ﻥﺎﻫِﺮَﻓ

ﺎ

ﺒِﺗﺎَﻛ

ﺍﻭﺪِ

ﺠ

َﺗ

ﻢَﻟﻭ

ٍﺮَ

ﻔ

ﺳ

ﻰَﻠﻋ

ﻢُﺘﻨُﻛ

ﻥِﺇﻭ

“Jika kamu dalam perjalanan (dan bermu`amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang)”. (QS. Al-Baqarah/2:

“Dari Aisyah r.a bahwasanya Rasulallah memberi makanan dari seorang Yahudi dan menjamin kepadanya baju besi”. (HR. Bukhori)34

Perbankan menerapkan produk ini sebagai fasilitas tambahan pada pembiayaan yang beresiko dan memerlukan jaminan tambahan. Bentuk lainnya juga, ia merupakan produk tersendiri untuk melayani kebutuhan nasabah yang sifatnya jasa dan konsumtif seperti, pendidikan, kesehatan, dan sebagainya.

33

Dalam dunia finansial, barang tanggungan biasa dikenal sebagai jaminan (collateral) atau obyek penggadaian.

C. Sistem Perbankan Syari’ah

a. Prinsip-Prinsip Bank Syari’ah

Jika dipandang semata-mata dari tujuan dan prinsip atau motif ekonomi, memang tidak terdapat perbedaan antara sistem ekonomi Islam dengan sistem ekonomi yang lain. Hal itu disebabkan karena semua sistem ekonomi termasuk sistem ekonomi Islam bekerja atas: (1) tujuan yang sama yaitu mencari pemuasan berbagai kebutuhan hidup manusia, baik kebutuhan hidup masyarakat secara luas. Selain dari itu setiap sistem ekonomi bekerja menurut (2) prinsip dan motif ekonomi yang sama, yaitu setiap orang atau masyarakat akan berusaha untuk mencapai hasil yang sebesar-besarnya dengan tenaga atau ongkos yang sekecil-kecilnya dan waktu yang sesingkat-singkatnya.35 Sekalipun demikian jika dilihat dari keperluan hidup manusia yang harus dipenuhi dengan kegiatan ekonomi tersebut dan batasan-batasan yang ada, maka akan terlihat sejumlah perbedaan di antara masing-masing sistem ekonomi itu. Sebab perbadaan-perbedaan tersebutlah adanya berbagai sistem ekonomi di dunia ini yang mempengaruhi pemikiran dan kegiatan ekonomi masyarakat saat ini.

Sistem ekonomi Islam yang dikembangkan seiring dengan kegagalan dari sistem ekonomi kapitalis dan sosialis telah terbukti memberikan solusi terhadap permasalahan hidup masyarakat saat ini. Sistem ekonomi Islam yang dimaksud

35

adalah sistem ekonomi yang terjadi setelah prinsip ekonomi yang menjadi pedoman kerja, dipengaruhi atau dibatasi dengan ajaran-ajaran Islam.

Perbedaan sistem ekonomi Islam dengan sistem ekonomi yang lain dikarenakan oleh Islam yang berbeda dengan agama yang lain, dalam hal ia dibatasi oleh postulat-postulat iman dan ibadah.

Menurut Metwally, ekonomi Islam memiliki beberapa prinsip sebagai berikut:36

1. Dalam ekonomi Islam berbagai sumber daya dipandang sebagai titipan atau pemberian dari Tuhan kepada manusia. Dan manusia harus memanfaatkannya seefisien mungkin dan seoptimal mungkin dalam produksi guna memenuhi kesejahteraan hidup di dunia, yaitu untuk diri sendiri dan orang lain.

2. Islam mengakui kepemilikan pribadi dalam batas-batas tertentu, termasuk kepemilikan alat-alat produksi dan faktor produksi, pertama, kepemilikan individu dibatasi oleh kepentingan masyarakat, dan kedua, Islam menolak setiap pendapatan yang diperolah secara tidak sah, apalagi usaha yang menimbulkan kerusakan pada masyarakat.

3. Kekuatan penggerak ekonomi Islam adalah kerja sama. Seorang muslim apakah ia sebagai pembeli, penjual, penerima upah, dan lain sebagainya harus berpegang pada tuntunan Allah SWT. dalam al-Qur’an: “Hai orang-orang yang beriman, janganlah kamu memakan harta sesamamu dengan jalan yang bathil, kecuali

36