ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERTUMBUHAN TOTAL ASET BANK SYARIAH DI

INDONESIA

OLEH LATTI INDIRANI

H14101089

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

LATTI INDIRANI. Analisis Faktor-faktor yang Mempengaruhi Pertumbuhan Total Aset Bank Syariah di Indonesia. Di bawah bimbingan IDQAN FAHMI.

Krisis keuangan yang terjadi pada tahun 1997 mempunyai dampak yang sangat besar bagi perekonomian suatu negara, terutama di negara berkembang. Sebagai salah satu negara berkembang, dampak yang dirasakan negara Indonesia sangat signifikan yang disebabkan memburuknya kinerja perbankan konvensional. Berbeda dengan perbankan konvensional yang mengalami penurunan kinerja yang sangat drastis, perbankan syariah justru mengalami pertumbuhan yang cukup bagus, yang dicerminkan tiga indikator keuangan perbankan syariah, yaitu oleh pertumbuhan total aset, dana pihak ketiga, dan pembiayaan yang disalurkan.

Walaupun selama 10 tahun Bank Syariah mengalami pertumbuhan yang cukup pesat namun terdapat masalah dalam perkembangannya, yaitu: kecilnya kontribusi sistem perbankan Syariah terhadap sistem perbankan nasional. Hal ini dapat dilihat dengan masih relatif kecilnya total aset perbankan Syariah bila dibandingkan total aset perbankan nasional. Akan tetapi walaupun pangsa pasar perbankan Syariah terhadap industri perbankan Syariah senantiasa mengalami peningkatan yaitu mencapai 1,32 persen, 1,32 persen, dan 2,27 persen masing-masing untuk aset total, Dana Pihak Ketiga, dan volume pembiayaan, namun persentase tersebut masih sangat kurang. Kecilnya kontribusi sistem perbankan Syariah terhadap perbankan nasional akan mempengaruhi fungsi bank itu sendiri yaitu sebagai intermediator kegiatan investasi. Sedikitnya kegiatan investasi yang berhasil dibiayai oleh perbankan pada akhirnya akan menurunkan kinerja perekonomian suatu negara.

Tujuan penelitian ini adalah menganalisa faktor-faktor yang mempengaruhi pertumbuhan total aset bank syariah di Indonesia serta mengetahui besar pengaruh masing-masing faktor tersebut terhadap pertumbuhan total aset Bank Syariah. Dengan mengetahui pengaruh dari masing-masing variabel tersebut maka dapat dirumuskan upaya yang dapat ditempuh pemerintah untuk meningkatkan pertumbuhan total aset Bank Syariah.

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu dari bulan Desember 2000 sampai dengan bulan Juni 2005. Data-data tersebut diambil dari data-data yang sudah diolah yang diperoleh dari CSIS yang berlokasi di Jl. Tanah Abang III , Bank Indonesia (BI) yang berlokasi di Jl. H. M. Thamrin, Badan Pusat Statistik (BPS) yang berlokasi di Jl. Sutomo, Perpustakaan UI, dan Perpustakaan IPB. Selanjutnya data-data tersebut diolah dengan menggunakan program E-views 4.1 dan menggunakan metode analisis Ordinary Least Square

(OLS).

pertumbuhan ekonomi adalah 0,99 yang berarti apabila pertumbuhan ekonomi tiga bulan yang lalu mengalami perubahan sebesar 1 persen maka akan meningkatkan pertumbuhan total aset sebesar 0,99 persen. Tingkat suku bunga riil bank konvensional mempengaruhi pertumbuhan total aset Bank Syariah sebesar -0,68 yang menunjukkan bahwa apabila tingkat suku bunga riil bank konvensional lima bulan yang lalu mengalami perubahan sebesar 1 persen maka akan menurunkan pertumbuhan total aset Bank Syariah sebesar 0,68 persen. Faktor makro terakhir yang mempengaruhi pertumbuhan total aset Bank Syariah adalah inflasi, dengan besar elastisitas sebesar -0,94. hal ini menunjukkan bahwa apabila inflasi mengalami perubahan sebesar 1 persen maka akan menurunkan pertumbuhan total aset Bank Syariah sebesar 0,94 persen. Faktor-faktor mikro yang mempengaruhi pertumbuhan total aset adalah ROA, NPF dan JKB. Besar elastisitas masing-masing variabel adalah 0,84 dan -0,0007. Elastisitas ROA sebesar 0,84 tersebut menunjukkan bahwa apabila ROA mengalami perubahan sebesar 1 persen maka akan meningkatkan pertumbuhan total aset Bank Syariah sebesar 0,84 persen. Elastisitas NPF sebesar 0,0007 juga menunjukkan hal yang sama, yaitu apabila pertumbuhan NPF tiga bulan yang lalu mengalami perubahan sebesar 1 persen, maka akan menurunkan pertumbuhan total aset Bank Syariah sebesar 0,0007 persen. Adapun besar elastisitas dari variabel JKB adalah sebesar 94,1318 yang berarti jika JKB meningkat sebesar 1 unit maka pertumbuhan total aset akan meningkat sebesar 94,1318 persen.

Adapun faktor-faktor lain yang digunakan dalam penelitian ini yang tidak berpengaruh terhadap pertumbuhan total aset Bank Syariah yaitu variabel modal dan variabel dummy. Variabel modal tidak signifikan terhadap pertumbuhan total aset diduga disebabkan relatif kecilnya rasio modal terhadap total aset. Sedangkan variabel dummy, dalam hal ini adalah fatwa yang dikeluarkan oleh Majelis Ulama Indonesia pada bulan November 2003 tidak signifikan diduga disebabkan kurangnya penjelasan secara resmi dari pihak MUI tentang adanya fatwa tersebut serta sifat dari konsumen Bank Syariah itu sendiri yang merupakan konsumen rasional.

Hasil penelitian tersebut juga menunjukkan bahwa variabel yang berpengaruh positif terhadap pertumbuhan total aset Bank Syariah adalah modal, jumlah kantor bank per kapita, pertumbuhan ekonomi dan ROA. Sedangkan variabel yang mempengaruhi pertumbuhan total aset Bank Syariah secara negatif adalah tingkat suku bunga bank konvensional, pertumbuhan kredit macet dan inflasi.

Analisis Faktor-faktor yang Mempengaruhi Pertumbuhan Total

Aset Bank Syariah di Indonesia

Oleh

LATTI INDIRANI H14101089

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPERTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi ynag disusun oleh, Nama Mahasiswa : Latti Indirani

Nomor Regristrasi Pokok : H14101089 Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Faktor-faktor yang Mempengaruhi Pertumbuhan Total Aset Bank Syariah di Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Ir. Idqan Fahmi, M.Ec NIP. 131 803 657

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, MS NIP. 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SENDIRI DAN BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2006

RIWAYAT HIDUP

Penulis bernama Latti Indirani lahir pada tanggal 18 Oktober 1981 di Solo, sebuah kota yang berada di Propinsi Jawa Tengah. Penulis anak kedua dari empat bersaudara, dari pasangan Bambang Sigit Soeparto dan Lilik Sutrisno. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar pada SD Muhammadiyah 8 Solo, kemudian melanjutkan ke SLTP Negeri 20 Surakarta dan lulus pada tahun 1998. Pada tahun yang sama penulis diterima di SMU Batik 1 Solo dan lulus pada tahun 2001.

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Allah SWT atas berkat, rahmat dan hidayahNya. Tak lupa shalawat dan salam kepada junjungan umat Islam Nabi Besar Muhammad SAW, sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul “Analisis Faktor-faktor yang Mempengaruhi Pertumbuhan Total Aset Bank syariah di Indonesia”. Total Aset merupakan salah satu indikator perkembangan perbankan syariah yang akan menentukan kontribusi industri perbankan syariah terhadap perbankan nasional, yang juga merupakan indikator ukuran bank, dimana kecilnya total aset akan berdampak pada kecilnya tingkat

economies of scale yang dimiliki oleh bank. Selain hal tersebut di atas, total aset merupakan salah satu ukuran strategic positioning map yaitu suatu strategi penetapan posisi untuk memenangkan persaingan usaha. Karena itu, penulis tertarik untuk melakukan penelitian dengan topik ini. Disamping hal tersebut, skripsi ini juga merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Ilmu Ekonomi dan Studi Pembangunan, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih yang sebesar-besarnya, terutama kepada Bapak Ir. Idqan Fahmi, M.Ec, yang telah memberikan bimbingan baik secara teknis maupun teoritis dalam proses pembuatan skripsi ini sehingga dapat diselesaikan dengan baik. Ucapan terima kasih juga penulis tujukan kepada Ibu Dr. Ir. Sri Mulatsih, M.Sc yang telah bersedia menguji hasil karya ini dan Bapak Jaenal Effendi, MA atas perbaikan tata cara penulisan skripsi ini.

Penulis sangat berterima kasih atas kritik dan saran dari para peserta Seminar Hasil Penelitian skripsi Oleh karena itu, penulis sangat berterima kasih kepada mereka. Penulis juga sangat berterima kasih kepada Direktorat Perbankan Syariah, Perpustakaan Bank Indonesia serta Badan Pusat Statistik atas bantuan yang telah diberikan.

teman-teman Ekbang 38 dan pihak-pihak lain yang namanya tidak dapat disebutkan satu persatu). Dorongan dan doa mereka sangat besar artinya dalam proses penyelesaian skripsi ini. Semoga karya ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, September 2006

Latti Indirani H14101089

DAFTAR ISI

Halaman

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 9

2.1. Tinjauan Teori-teori ... 9

2.1.1. Konsep Ekonomi Industri ... 9

2.1.2. Definisi Perusahaan dan Pasar ... 10

2.1.3. Struktur Pasar ... 13

2.1.4. Definisi Perbankan... 15

2.2. Penelitian Terdahulu ... 20

2.3. Kerangka Pemikiran ... 21

2.4. Hipotesis Penelitian ... 24

III. METODE PENELITIAN... 25

3.1. Tempat dan Waktu Penelitian ... 25

3.2. Model Persamaan Estimasi ... 25

3.3. Analisis Data ... 32

3.3.1. Uji Stasioneritas ... 32

3.3.2. Ordinary Least Square (OLS) ... 33

3.3.3. Pengujian Model ... 33

IV. GAMBARAN UMUM INDUSTRI PERBANKAN SYARIAH ... 39

4.1. Sejarah Perkembangan Bank Syariah di Dunia ... 39

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERTUMBUHAN TOTAL ASET BANK SYARIAH DI

INDONESIA

OLEH LATTI INDIRANI

H14101089

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

LATTI INDIRANI. Analisis Faktor-faktor yang Mempengaruhi Pertumbuhan Total Aset Bank Syariah di Indonesia. Di bawah bimbingan IDQAN FAHMI.

Krisis keuangan yang terjadi pada tahun 1997 mempunyai dampak yang sangat besar bagi perekonomian suatu negara, terutama di negara berkembang. Sebagai salah satu negara berkembang, dampak yang dirasakan negara Indonesia sangat signifikan yang disebabkan memburuknya kinerja perbankan konvensional. Berbeda dengan perbankan konvensional yang mengalami penurunan kinerja yang sangat drastis, perbankan syariah justru mengalami pertumbuhan yang cukup bagus, yang dicerminkan tiga indikator keuangan perbankan syariah, yaitu oleh pertumbuhan total aset, dana pihak ketiga, dan pembiayaan yang disalurkan.

Walaupun selama 10 tahun Bank Syariah mengalami pertumbuhan yang cukup pesat namun terdapat masalah dalam perkembangannya, yaitu: kecilnya kontribusi sistem perbankan Syariah terhadap sistem perbankan nasional. Hal ini dapat dilihat dengan masih relatif kecilnya total aset perbankan Syariah bila dibandingkan total aset perbankan nasional. Akan tetapi walaupun pangsa pasar perbankan Syariah terhadap industri perbankan Syariah senantiasa mengalami peningkatan yaitu mencapai 1,32 persen, 1,32 persen, dan 2,27 persen masing-masing untuk aset total, Dana Pihak Ketiga, dan volume pembiayaan, namun persentase tersebut masih sangat kurang. Kecilnya kontribusi sistem perbankan Syariah terhadap perbankan nasional akan mempengaruhi fungsi bank itu sendiri yaitu sebagai intermediator kegiatan investasi. Sedikitnya kegiatan investasi yang berhasil dibiayai oleh perbankan pada akhirnya akan menurunkan kinerja perekonomian suatu negara.

Tujuan penelitian ini adalah menganalisa faktor-faktor yang mempengaruhi pertumbuhan total aset bank syariah di Indonesia serta mengetahui besar pengaruh masing-masing faktor tersebut terhadap pertumbuhan total aset Bank Syariah. Dengan mengetahui pengaruh dari masing-masing variabel tersebut maka dapat dirumuskan upaya yang dapat ditempuh pemerintah untuk meningkatkan pertumbuhan total aset Bank Syariah.

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu dari bulan Desember 2000 sampai dengan bulan Juni 2005. Data-data tersebut diambil dari data-data yang sudah diolah yang diperoleh dari CSIS yang berlokasi di Jl. Tanah Abang III , Bank Indonesia (BI) yang berlokasi di Jl. H. M. Thamrin, Badan Pusat Statistik (BPS) yang berlokasi di Jl. Sutomo, Perpustakaan UI, dan Perpustakaan IPB. Selanjutnya data-data tersebut diolah dengan menggunakan program E-views 4.1 dan menggunakan metode analisis Ordinary Least Square

(OLS).

pertumbuhan ekonomi adalah 0,99 yang berarti apabila pertumbuhan ekonomi tiga bulan yang lalu mengalami perubahan sebesar 1 persen maka akan meningkatkan pertumbuhan total aset sebesar 0,99 persen. Tingkat suku bunga riil bank konvensional mempengaruhi pertumbuhan total aset Bank Syariah sebesar -0,68 yang menunjukkan bahwa apabila tingkat suku bunga riil bank konvensional lima bulan yang lalu mengalami perubahan sebesar 1 persen maka akan menurunkan pertumbuhan total aset Bank Syariah sebesar 0,68 persen. Faktor makro terakhir yang mempengaruhi pertumbuhan total aset Bank Syariah adalah inflasi, dengan besar elastisitas sebesar -0,94. hal ini menunjukkan bahwa apabila inflasi mengalami perubahan sebesar 1 persen maka akan menurunkan pertumbuhan total aset Bank Syariah sebesar 0,94 persen. Faktor-faktor mikro yang mempengaruhi pertumbuhan total aset adalah ROA, NPF dan JKB. Besar elastisitas masing-masing variabel adalah 0,84 dan -0,0007. Elastisitas ROA sebesar 0,84 tersebut menunjukkan bahwa apabila ROA mengalami perubahan sebesar 1 persen maka akan meningkatkan pertumbuhan total aset Bank Syariah sebesar 0,84 persen. Elastisitas NPF sebesar 0,0007 juga menunjukkan hal yang sama, yaitu apabila pertumbuhan NPF tiga bulan yang lalu mengalami perubahan sebesar 1 persen, maka akan menurunkan pertumbuhan total aset Bank Syariah sebesar 0,0007 persen. Adapun besar elastisitas dari variabel JKB adalah sebesar 94,1318 yang berarti jika JKB meningkat sebesar 1 unit maka pertumbuhan total aset akan meningkat sebesar 94,1318 persen.

Adapun faktor-faktor lain yang digunakan dalam penelitian ini yang tidak berpengaruh terhadap pertumbuhan total aset Bank Syariah yaitu variabel modal dan variabel dummy. Variabel modal tidak signifikan terhadap pertumbuhan total aset diduga disebabkan relatif kecilnya rasio modal terhadap total aset. Sedangkan variabel dummy, dalam hal ini adalah fatwa yang dikeluarkan oleh Majelis Ulama Indonesia pada bulan November 2003 tidak signifikan diduga disebabkan kurangnya penjelasan secara resmi dari pihak MUI tentang adanya fatwa tersebut serta sifat dari konsumen Bank Syariah itu sendiri yang merupakan konsumen rasional.

Hasil penelitian tersebut juga menunjukkan bahwa variabel yang berpengaruh positif terhadap pertumbuhan total aset Bank Syariah adalah modal, jumlah kantor bank per kapita, pertumbuhan ekonomi dan ROA. Sedangkan variabel yang mempengaruhi pertumbuhan total aset Bank Syariah secara negatif adalah tingkat suku bunga bank konvensional, pertumbuhan kredit macet dan inflasi.

Analisis Faktor-faktor yang Mempengaruhi Pertumbuhan Total

Aset Bank Syariah di Indonesia

Oleh

LATTI INDIRANI H14101089

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPERTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi ynag disusun oleh, Nama Mahasiswa : Latti Indirani

Nomor Regristrasi Pokok : H14101089 Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Faktor-faktor yang Mempengaruhi Pertumbuhan Total Aset Bank Syariah di Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Ir. Idqan Fahmi, M.Ec NIP. 131 803 657

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, MS NIP. 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SENDIRI DAN BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2006

RIWAYAT HIDUP

Penulis bernama Latti Indirani lahir pada tanggal 18 Oktober 1981 di Solo, sebuah kota yang berada di Propinsi Jawa Tengah. Penulis anak kedua dari empat bersaudara, dari pasangan Bambang Sigit Soeparto dan Lilik Sutrisno. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar pada SD Muhammadiyah 8 Solo, kemudian melanjutkan ke SLTP Negeri 20 Surakarta dan lulus pada tahun 1998. Pada tahun yang sama penulis diterima di SMU Batik 1 Solo dan lulus pada tahun 2001.

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Allah SWT atas berkat, rahmat dan hidayahNya. Tak lupa shalawat dan salam kepada junjungan umat Islam Nabi Besar Muhammad SAW, sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul “Analisis Faktor-faktor yang Mempengaruhi Pertumbuhan Total Aset Bank syariah di Indonesia”. Total Aset merupakan salah satu indikator perkembangan perbankan syariah yang akan menentukan kontribusi industri perbankan syariah terhadap perbankan nasional, yang juga merupakan indikator ukuran bank, dimana kecilnya total aset akan berdampak pada kecilnya tingkat

economies of scale yang dimiliki oleh bank. Selain hal tersebut di atas, total aset merupakan salah satu ukuran strategic positioning map yaitu suatu strategi penetapan posisi untuk memenangkan persaingan usaha. Karena itu, penulis tertarik untuk melakukan penelitian dengan topik ini. Disamping hal tersebut, skripsi ini juga merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Ilmu Ekonomi dan Studi Pembangunan, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih yang sebesar-besarnya, terutama kepada Bapak Ir. Idqan Fahmi, M.Ec, yang telah memberikan bimbingan baik secara teknis maupun teoritis dalam proses pembuatan skripsi ini sehingga dapat diselesaikan dengan baik. Ucapan terima kasih juga penulis tujukan kepada Ibu Dr. Ir. Sri Mulatsih, M.Sc yang telah bersedia menguji hasil karya ini dan Bapak Jaenal Effendi, MA atas perbaikan tata cara penulisan skripsi ini.

Penulis sangat berterima kasih atas kritik dan saran dari para peserta Seminar Hasil Penelitian skripsi Oleh karena itu, penulis sangat berterima kasih kepada mereka. Penulis juga sangat berterima kasih kepada Direktorat Perbankan Syariah, Perpustakaan Bank Indonesia serta Badan Pusat Statistik atas bantuan yang telah diberikan.

teman-teman Ekbang 38 dan pihak-pihak lain yang namanya tidak dapat disebutkan satu persatu). Dorongan dan doa mereka sangat besar artinya dalam proses penyelesaian skripsi ini. Semoga karya ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, September 2006

Latti Indirani H14101089

DAFTAR ISI

Halaman

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 9

2.1. Tinjauan Teori-teori ... 9

2.1.1. Konsep Ekonomi Industri ... 9

2.1.2. Definisi Perusahaan dan Pasar ... 10

2.1.3. Struktur Pasar ... 13

2.1.4. Definisi Perbankan... 15

2.2. Penelitian Terdahulu ... 20

2.3. Kerangka Pemikiran ... 21

2.4. Hipotesis Penelitian ... 24

III. METODE PENELITIAN... 25

3.1. Tempat dan Waktu Penelitian ... 25

3.2. Model Persamaan Estimasi ... 25

3.3. Analisis Data ... 32

3.3.1. Uji Stasioneritas ... 32

3.3.2. Ordinary Least Square (OLS) ... 33

3.3.3. Pengujian Model ... 33

IV. GAMBARAN UMUM INDUSTRI PERBANKAN SYARIAH ... 39

4.1. Sejarah Perkembangan Bank Syariah di Dunia ... 39

4.1.2. Perbankan Syariah Moderen ... 40

4.1.3. Pertumbuhan Pada Dasawarsa Terakhir ... 42

4.2. Sejarah Perkembangan Bank Syariah di Indonesia... 45

4.2.1. Profil Bank Syariah di Indonesia ... 46

4.2.2. Perkembangan Bank Syariah ... 53

V. HASIL DAN PEMBAHASAN ... 60

5.1. Validasi Model Pertumbuhan Total Aset Bank Syariah di Indonesia ... 60

5.1.1. Uji Stasioner ... 60

5.1.2. Asumsi OLS ... 61

5.2. Faktor-faktor yang Mempengaruhi Pertumbuhan Total Aset Bank Syariah... 63

5.3. Implikasi Kebijakan ... 70

VI. KESIMPULAN DAN SARAN... 76

6.1. Kesimpulan ... 76

6.2. Saran ... 78

DAFTAR PUSTAKA ... 79

LAMPIRAN ... 82

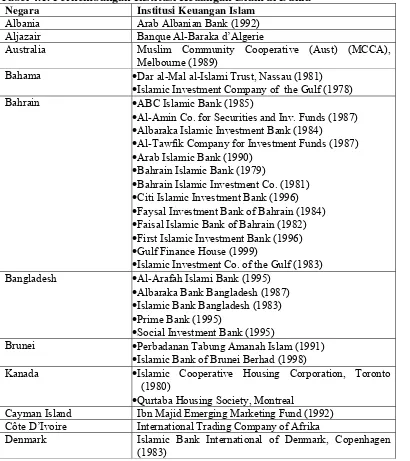

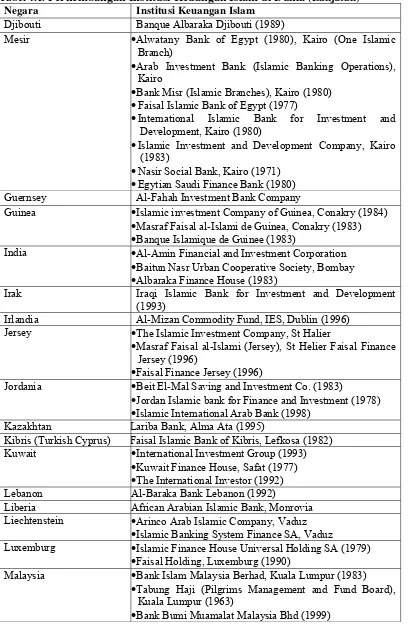

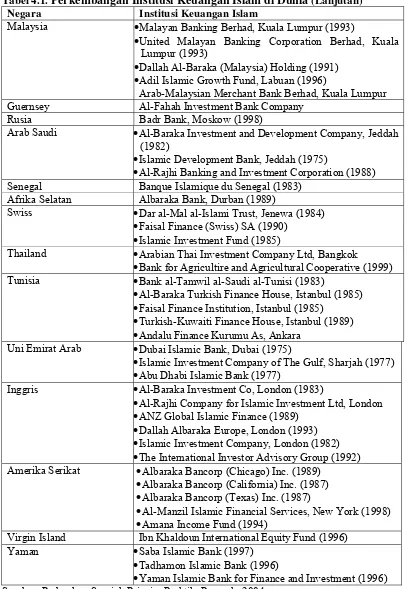

DAFTAR TABEL

Nomor Halaman 1.1. Perkembangan Indikator Keuangan Bank Syariah ... 4

1.2. Jaringan Kantor Perbankan Syariah di Indonesia ... 4 1.3. Pangsa Pasar Perbankan terhadap Total Bank ... 6 2.1. Perbedaan-perbedaan Pokok Antara Bank Syariah dan Bank

Konvensional ... 19 4.1. Perkembangan Institusi Keuangan Bank Islam di Dunia ... 42 4.2. Penyebaran Kantor Bank Berdasar Prinsip Syariah Menurut

DAFTAR GAMBAR

Nomor Halaman 2.1. Kerangka Pemikiran... 23

I. PENDAHULUAN

1.1.Latar Belakang

Krisis keuangan yang terjadi pada tahun 1997 mempunyai dampak yang sangat besar bagi perekonomian suatu negara, terutama di negara berkembang. Dengan adanya krisis, peran negara-negara barat sebagai penganut sistem kapitalis semakin dominan. Hal ini terbukti dengan semakin menumpuknya hutang dan tingkat ketergantungan finansial yang semakin besar dari negara-negara yang mengalami krisis dan tidak mampu untuk bangkit dari keterpurukan. Dampak yang dialami negara-negara tersebut tidak hanya sampai disitu. Aset-aset negara yang mereka milikipun ikut tergadaikan dan berpindah tangan, sehingga secara otomatis aset-aset negara yang seharusnya digunakan untuk kemaslahatan umat kini hanya digunakan oleh golongan tertentu, yang pada akhirnya berimbas pada rakyat negara penjual sehingga berlakulah hukum ’yang kaya semakin kaya, yang miskin semakin terpuruk’ (Antonio, 2001).

fungsinya sebagai intermediator kegiatan investasi semakin berkurang, akibatnya ekonomi kekurangan likuiditas dan mengakibatkan kegiatan dunia usaha menjadi stagnan, bangkrut dan menambah jumlah pengangguran. Implikasi dari semua itu adalah bertambahnya jumlah masyarakat miskin.

Gejolak yang terjadi ini merupakan konsekuensi logis dari lepasnya keterkaitan sektor moneter dengan sektor riil. Sektor moneter telah berkembang melampaui pertumbuhan sektor riil. Uang tidak lagi berfungsi sebagai alat tukar tetapi telah menjadi komoditas, sebagai akibat adanya para spekulan. Hal ini tentu saja berbeda dengan konsep Islam, dimana dalam Islam uang hanya berfungsi sebagai alat tukar (Muhammad, 1987). Sebagai alat tukar, ia tidak menghasilkan nilai tambah apapun, kecuali apabila ia dikonversi menjadi barang atau jasa. Dengan demikian, jelas bahwa konsep Islam menjaga keseimbangan sektor riil dan sektor moneter. Begitu pula dengan perbankan Islam yang pertumbuhan pembiayaannya tidak terlepas dari pertumbuhan sektor riil yang dibiayainya.

semua pihak yang terlibat dalam Bank Islam akan memiliki tanggung jawab usaha yang sama sesuai dengan ajaran agamanya. Dengan adanya keistimewaan ini, bank Islam akan benar-benar menyeleksi proyek yang hendak dibiayai, terutama berkaitan dengan kehalalan dan kelayakan usaha yang akan mengakibatkan membaiknya kinerja perbankan Syariah sehingga akan berdampak pada semakin pesatnya pertumbuhan Bank Syariah.

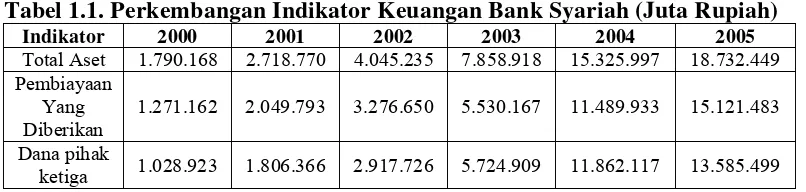

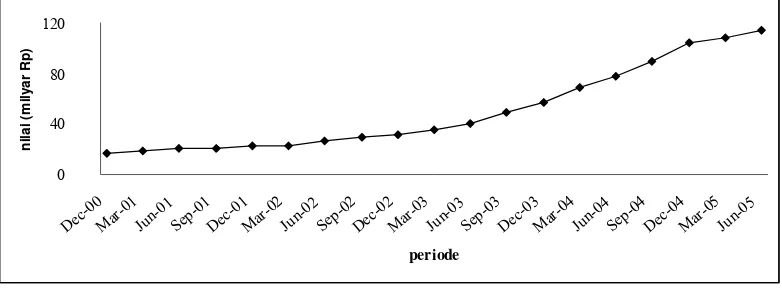

Tabel1.1. Perkembangan Indikator Keuangan Bank Syariah (Juta Rupiah)

Indikator 2000 2001 2002 2003 2004 2005

Total Aset 1.790.168 2.718.770 4.045.235 7.858.918 15.325.997 18.732.449

Pembiayaan Yang Diberikan

1.271.162 2.049.793 3.276.650 5.530.167 11.489.933 15.121.483

Dana pihak

ketiga 1.028.923 1.806.366 2.917.726 5.724.909 11.862.117 13.585.499

Sumber: : Direktorat Perbankan Syariah BI

Perkembangan perbankan Syariah selain dilihat dari indikator keuangan juga dapat dilihat sisi kelembagaan yaitu jumlah unit atau cabang Bank Syariah dalam waktu singkat. Berdasarkan Tabel 1.2, sampai bulan Oktober 2005 jaringan kantor perbankan Syariah mengalami peningkatan yang cukup pesat. Dengan demikian, sampai dengan Oktober terdapat 3 Bank Umum Syariah (BUS), 113 Unit Usaha Syariah (UUS), 90 Badan Perkreditan Rakyat Syariah (BPRS).

Tabel 1.2. Jaringan Kantor Perbankan Syariah di Indonesia

Jenis Bank Kelas 1998 1999 2000 2001 2002 2003 2004 2005

KP 1 2 2 2 2 2 3 3

Sumber: : Direktorat Perbankan Syariah BI Ket :

KP = Kantor Pusat

KCP = Kantor Cabang Pembantu UUS = Unit Usaha Syariah UPS = Unit Pembantu Syariah KK = Kantor Kas

Adanya peningkatan dari dua indikator keuangan Syariah yaitu Dana Pihak Ketiga (DPK) dan pembiayaan seharusnya dapat meningkatkan pertumbuhan total aset Bank Syariah. Hal ini dikarenakan DPK dan pembiayaan merupakan kinerja dari perbankan Syariah, sedangkan total aset merupakan ukuran bank (Haryono et all, 2003).

1.2.Perumusan Masalah

Industri perbankan Syariah adalah industri yang mempunyai potensi besar untuk berkembang. Keberadaannya yang dulu hanya sebagai pelengkap sekarang sudah nampak mampu meningkatkan kinerja perekonomian Indonesia. Hal ini dibuktikan dengan tetap kokohnya Bank Syariah ketika banyak bank konvensional yang dilikuidasi akibat ketidakmampuan menghadapi krisis yang melanda dunia.

Adanya kemampuan untuk bertahan terhadap krisis ekonomi, kemampuan untuk tidak terikat pada sistem konvensional yang sudah ada dan kemajuan yang dicapai oleh Bank Syariah pada tahun-tahun yang lalu menyebabkan Bank Syariah dapat bertahan dan bahkan mengalami pertumbuhan yang cukup pesat. Pertumbuhan Bank Syariah ini akan memberikan manfaat yang besar bagi perekonomian secara umum terutama berkaitan dengan fungsi bank itu sendiri yaitu sebagai intermediator kegiatan investasi.

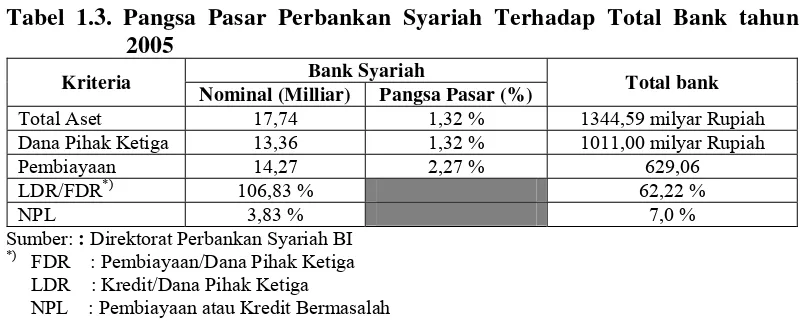

sistem perbankan nasional. Hal ini dapat dilihat dengan masih relatif kecilnya total aset perbankan Syariah bila dibandingkan total aset perbankan nasional (lihat Tabel 1.3). Sebagaimana ditunjukkan oleh Tabel 1.3 tersebut, walaupun pangsa pasar perbankan Syariah terhadap industri perbankan Syariah tahun 2005 senantiasa mengalami peningkatan yaitu mencapai 1,32 persen, 1,32 persen, dan 2,27 persen masing-masing untuk aset total, Dana Pihak Ketiga, dan volume pembiayaan, namun persentase tersebut masih sangat kurang. Kecilnya kontribusi sistem perbankan Syariah terhadap perbankan nasional akan mempengaruhi fungsi bank itu sendiri yaitu sebagai intermediator kegiatan investasi. Sedikitnya kegiatan investasi yang berhasil dibiayai oleh perbankan pada akhirnya akan menurunkan kinerja perekonomian suatu negara.

Tabel 1.3. Pangsa Pasar Perbankan Syariah Terhadap Total Bank tahun 2005

Bank Syariah Kriteria

Nominal (Milliar) Pangsa Pasar (%) Total bank

Total Aset 17,74 1,32 % 1344,59 milyar Rupiah

Dana Pihak Ketiga 13,36 1,32 % 1011,00 milyar Rupiah

Pembiayaan 14,27 2,27 % 629,06

LDR/FDR*) 106,83 % 62,22 %

NPL 3,83 % 7,0 %

Sumber: : Direktorat Perbankan Syariah BI *)

FDR : Pembiayaan/Dana Pihak Ketiga LDR : Kredit/Dana Pihak Ketiga

NPL : Pembiayaan atau Kredit Bermasalah

kontribusi terhadap perbankan nasional sebesar 5,25 persen untuk total aset, 5,65 persen untuk Dana Pihak Ketiga, dan 5,95 persen untuk pembiayaan. Angka ini menunjukkan bahwa pangsa pasar total aset, Dana Pihak Ketiga, dan pembiayaan 3,97; 4,28; dan 2,62 kali lebih besar daripada Indonesia (Bank Indonesia, 2005)

Disamping menentukan kontribusi perbankan Syariah terhadap perbankan nasional, total aset juga merupakan indikator ukuran bank, dimana kecilnya total aset akan berdampak pada kecilnya tingkat economies of scale yang dimiliki oleh bank. Sebagai implikasinya adalah kecilnya tingkat laba, kecilnya tingkat Return On Asset (ROA), dan lamanya pencapaian break even point (Haryono, 2003). Selain hal tersebut di atas, total aset merupakan salah satu ukuran strategic positioning map yaitu suatu strategi penetapan posisi untuk memenangkan persaingan usaha.

Uraian di atas memperlihatkan perlunya mengakselerasi pertumbuhan total aset perbankan Syariah. Untuk dapat merumuskan strategi yang tepat dalam meningkatkan pertumbuhan diperlukan pengetahuan tentang faktor-faktor yang mempengaruhinya. Oleh karena itu, dapat diuraikan beberapa masalah yang dikaji dalam penelitian ini, yaitu sebagai berikut :

1. Faktor-faktor apa yang mempengaruhi pertumbuhan total aset Bank Syariah di Indonesia? Bagaimanakah pengaruh faktor-faktor tersebut terhadap pertumbuhan Bank Syariah di Indonesia?

1.3.Tujuan Penelitian

Berdasarkan perumusan masalah, tujuan penelitian ini adalah:

1. Menganalisa pengaruh faktor-faktor yang mempengaruhi pertumbuhan total aset Bank Syariah di Indonesia.

2. Merumuskan upaya yang dapat ditempuh pemerintah untuk meningkatkan pertumbuhan total aset Bank Syariah di Indonesia.

1.4.Manfaat Penelitian

Melalui penelitian ini, diharapkan dapat dihasilkan dokumen yang bermanfaat sebagai informasi bagi berbagai pihak, khususnya:

1. Pihak perbankan dapat memanfaatkan hasil penelitian ini sebagai masukan dalam penyusunan kebijakan pengembangan perbankan Syariah di Indonesia. 2. Bagi Perguruan Tinggi hasil penelitian ini dapat digunakan sebagai masukan dalam penelitian lebih lanjut mengenai perkembangan perbankan terutama perbankan Syariah.

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Tinjauan Teori-teori

2.1.1. Konsep Ekonomi Industri

Ekonomi industri merupakan suatu spesifikasi dalam ilmu ekonomi. Ilmu ekonomi ini membantu menjelaskan mengapa pasar perlu diorganisir dan bagaimana pengorganisasiannya mempengaruhi cara kerja pasar industri. Ekonomi industri menelaah struktur pasar dan perusahaan yang secara relatif lebih menekankan pada studi empiris dari faktor-faktor yang mempengaruhi struktur pasar, perilaku dan kinerja pasar. Implikasi dari adanya pengorganisasian industri adalah adanya pengaruh terhadap perekonomian nasional sehingga kebijakan pemerintah turut terkait pula dengan organisasi industri (Jaya, 2001).

Yang dimaksud dengan ekonomi industri atau disebut juga dengan organisasi industri adalah cabang dari ilmu mikroekonomi, atau lebih tepatnya aplikasi mikroekonomi yang menganalisis pasar, perusahaan dan industri (Shepherd, 1990).

Menurut Ferguson (1988) ekonomi industri lebih tepat didefinisikan sebagai aplikasi teori mikroekonomi yang menganalisis perusahaan, pasar dan industri, bukan sebagai bidang studi terpisah.

menghadapi pasar, “to study the policies of firms toward rivals and toward costumers “(which includes at least prices, advertising, research and

development)”.

Alasan-alasan yang mendasari kenapa ekonomi industri penting untuk dipelajari (Hasibuan, 1993) :

a. Praktek-praktek struktur pasar yang semakin terkonsentrasi dalam kegiatan bisnis telah dikenal sejak lama.

b. Semakin tinggi konsentrasi industri cenderung mengurangi persaingan antar perusahaan yang kemudian membawa perilaku kurang efisien. c. Konsentrasi industri yang tinggi membawa konsentrasi kekayaan yang

melemahkan usaha pemerataan pendapatan, mengurangi kesempatan kerja dan kesempatan berusaha.

d. Kaitan struktur industri dengan penyelesaian masalah-masalah ekonomi membawa intervensi pemerintah yang lebih jauh.

e. Kajian-kajian tentang struktur, perilaku dan kinerja industri tidak terlepas dari masalah-masalah apa saja yang diproduksi, bagaimana dan untuk siapa suatu barang dan jasa diproduksi.

2.1.2. Definisi Perusahaan dan Pasar

Pendekatan sederhana dalam ilmu mikroekonomi mendefinisikan perusahaan sebagai aktivitas produksi. Perusahaan didefinisikan sebagai kumpulan rencana produksi yang digambarkan oleh fungsi produksi. Fungsi produksi mengkombinasikan sejumlah input tertentu untuk menghasilkan output. Tujuan utama perusahaan adalah memaksimumkan keuntungan dengan menggunakan biaya seminimal mungkin. Dalam rangka mendapatkan keuntungan yang maksimum, perusahaan harus memproduksi output pada tingkat biaya, teknologi, dan harga input terkecil. Jumlah output maksimal yang akan diproduksi tergantung pada keputusan mutlak perusahaan atau manajer perusahaan.

Perusahaan dalam meningkatkan keuntungannya memiliki beberapa tanggung jawab pada kehidupan dan kesejahteraan manusia. Saat ini, masyarakat menuntut kepada perusahaan-perusahaan untuk mengemban tanggung jawab yang jauh lebih besar dari sebelumnya. Istilah tanggung jawab sosial menunjukkan pertimbangan manajemen tentang pengaruh-pengaruh sosial disamping juga pengaruh ekonomi dari keputusan-keputusannya. Dalam ekonomi pengaruh-pengaruh sosial ini disebut dengan lingkungan perusahaan, yaitu keseluruhan dari faktor-faktor eksternal yang mempengaruhi perusahaan baik organisasi maupun kegiatannya (Swastha dan Sukotjo, 1993). Menurut John A. Pearce dalam Noerachmanto (1985), setiap perusahaan terkait dengan lingkungan eksternalnya, dimana terbagi dalam dua bagian, yaitu:

pertumbuhannya, dan lain-lain; faktor sosial dimana merupakan faktor yang bersinggungan langsung dengan perusahaan dalam masalah agama, budaya, gaya hidup, dan lain-lain. Selain itu faktor politik yang mampu mempengaruhi kebijakan perusahaan, seperti Undang-undang, dan lain-lain. Faktor lainnya adalah teknologi sebagai sarana untuk inovasi serta faktor lingkungan yang bersangkutan dengan ekses perusahaan.

2. Lingkungan industri atau faktor mikro, dimana melalui teori competitive strategi oleh Michael E. Porter (1995) terdapat 5 kekuatan yaitu: ancaman pendatang baru yang dapat dilihat dari:

a. Skala Ekonomi (Economies of scale)

Dengan adanya skala ekonomi maka perusahaan dapat membuat barang yang jauh lebih murah dibanding dengan para pesaingnya. b. Diferensiasi Produk

Diferensiasi produk menunjukkan bahwa perusahaan mempunyai merek produk yang sudah dikenal luas dengan pelanggan yang setia. Hal ini membuat perusahaan baru harus mengeluarkan biaya iklan dan pemasaran yang besar untuk membuat produk mereka dikenal dan memperoleh pelanggan.

e. Kebutuhan Modal

Hambatan modal terutama terjadi pada industri padat modal. Perusahaan yang lebih dulu ada di pasar memperoleh keuntungan atas biaya produksi yang murah dan modal yang cukup.

Menurut Stanton dalam Umar (1999) pasar didefinisikan sebagai orang-orang yang mempunyai keinginan untuk puas, uang untuk berbelanja, dan kemauan untuk membelanjakannya. Pasar ditetapkan oleh kondisi permintaan yang mewujudkan daerah pilihan konsumen atas barang. Pasar terbagi menjadi dua dimensi, jenis produk dan area geografis. Dalam kasus nyata produk yang berbeda dijual di daerah yang terpisah secara geografis:

2.1.3. Struktur Pasar

Menurut Jaya (2001), struktur pasar menunjukkan atribut pasar yang mempengaruhi sifat proses persaingan. Para pakar ekonomi mengklasifikasikan pasar dengan memperhatikan seberapa banyak jumlah perusahaan yang ada dalam industri. Struktur pasar penting karena struktur pasar menentukan perilaku perusahaan yang kemudian menentukan kinerja industri. Elemen-elemen struktur pasar meliputi:

a Pangsa Pasar (Market Share)

lebih baik akan menikmati keuntungan dan penjualan produk dan kenaikan sahamnya. Peranan pangsa pasar adalah sebagai sumber keuntungan bagi perusahaan.

Derajat kekuatan pangsa pasar umumnya akan muncul ketika pangsa pasar mencapai 15 persen. Pada tingkatan yang lebih tinggi yaitu 25 persen hingga 30 persen maka derajat monopoli menjadi signifikan dan pada tingkat 40 persen hingga 50 persen biasanya memberikan market power

yang besar. Sebaliknya apabila pangsa pasar kecil akan menunjukkan bahwa perusahaan tersebut tidak mampu bersaing dalam tekanan persaingan.

b Pemusatan atau Konsentrasi (Concentration)

Pemusatan merupakan kombinasi pangsa pasar dari perusahaan-perusahaan oligopoli dimana mereka menyadari adanya saling ketergantungan. Leonard Weiss (1974) menyatakan bahwa terdapat hubungan yang positif antara keuntungan (profit) dengan produk-produk konsentrasi tinggi. Hal ini berarti bahwa semakin tinggi tingkat keuntungan yang dicapai maka semakin besar pula tingkat konsentrasinya.

c Hambatan untuk Masuk (Entry Condition)

perusahaan-perusahaan di luar pasar yang mempunyai kemungkinan untuk masuk dan menjadi pesaing yang sebenarnya..

Ada beberapa hal umum mengenai hambatan memasuki suatu pasar yang harus dipahami. Pertama, hambatan-hambatan timbul dalam kondisi pasar yang mendasar, tidak hanya dalam bentuk perangkat yang legal ataupun dalam bentuk kondisi-kondisi yang berubah dengan cepat. Kedua, hambatan dibagi dalam tingkatan mulai dari tidak ada hambatan sama sekali (“bebas masuk”), hambatan rendah, sedang sampai tingkatan tinggi dimana tidak ada lagi jalan masuk. Ketiga, hambatan merupakan sesuatu yang kompleks.

Peranan hambatan untuk masuk suatu pasar masih diperdebatkan. Beberapa ahli ekonomi memandangnya sebagai sesuatu yang penting. Kondisi internal persaingan biasanya menentukan, sementara kondisi eksternal tidak. Perusahaan dominan akan sangat memperhatikan keberadaan pesaing-pesaingnya, sementara terhadap perusahaan baru yang mungkin akan terjun dalam arena persaingan di masa mendatang perhatiannya tidak begitu serius.

2.1.4. Definisi Perbankan

Jenis-jenis bank menurut pasal 5 Undang-undang nomor 7 tahun 1992 adalah:

• Bank Umum adalah bank yang dapat memberikan jasa dalam lalu lintas

pembayaran (pasal 1 Undang-undang nomor 7 tahun 1992 tentang Perbankan).

• Bank Perkreditan Rakyat adalah bank yang menerima simpanan hanya

dalam bentuk depositi cerjangka, tabungan, dan atau bentuk lain yang dipersamakan dengan itu (pasal 1 Undang-undang nomor 7 tahun 1992 tentang Perbankan).

Adanya perkembangan yang cukup pesat dari perbankan syariah membuat pemerintah menyempurnakan Undang-undang nomor 7 tahun 1992 tentang Perbankan menjadi Undang-undang nomor 10 tahun 1999 tentang Perubahan Undang-undang nomor 7 tahun 1992 tentang Perbankan. Dalam Undang-undang yang baru tersebut telah dapat mencakup segala sesuatu yang berkaitan dengan perbankan syariah. Pasal 1 UU yang baru tersebut telah menyempurnakan pengertian bank, bank umum, dan Badan Perkreditan Rakyat Syariah menjadi:

• Bank adalah badan usaha yang menghimpun dana masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit, dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

• Bank Umum adalah bank yang melaksanakan kegiatan usaha secara

• Bank Perkreditan Rakyat (BPR-Syariah) adalah bank yang

melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalan lalu lintas pembayaran.

Dalam Ensiklopedia Islam dijelaskan lebih lanjut bahwa bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip-prinsip syariah islam. Adapun yang dimaksud dengan prinsip syariah dijelaskan lebih lanjut pada pasal 1 butir 13 Undang-undang nomor 10 tahun 1999.

Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana, dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prinsip bagi hasil (Mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (Musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (Murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (Ijarah),, atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (Ijarah wa Iqtina).

adalah dalam Bank Syariah pendapatan dari penyimpan dana tidak didasarkan dalam bentuk prosentasi terhadap dana simpanan yang ditetapkan diawal (bunga), namun ditentukan dalam bentuk nisbah bagi hasil terhadap pendapatan bank yang akan didapatkan (bagi hasil). Konsekuensinya adalah nasabah penyimpan akan mendapatkan hasil dari dana yang disimpannya tergantung dari pendapatan yang diperoleh bank. Hal ini sangat berbeda dengan sistem perbankan konvensional, yang menjanjikan nasabah penyimpan akan mendapatkan bunga yang sudah ditetapkan diawal dan tidak secara langsung, berhubungan dengan besarnya pendapatan bank. Dalam sistem perbankan konvensional, selain berperan sebagai jembatan antara pemilik dana dan dunia usaha, perbankan juga masih menjadi penyekat antara keduanya karena tidak adanya transferability risk. Sedangkan dalam sistem perbankan syariah, Bank Syariah menjadi manajer investasi, wakil atau pemegang amanat (pengelola) dari pemilik dana (sebagai investor) atas investasi di sektor riil. Dengan demikian, seluruh keberhasilan dan resiko usaha secara langsung didistribusikan kepada pemilik dana sehingga menciptakan keseimbangan (hegemoni). Dalam konteks makro, modus ini menghindarkan terjadinya gap antara sumber dana dengan investasi sehingga menciptakan landasan pertumbuhan yang kuat.

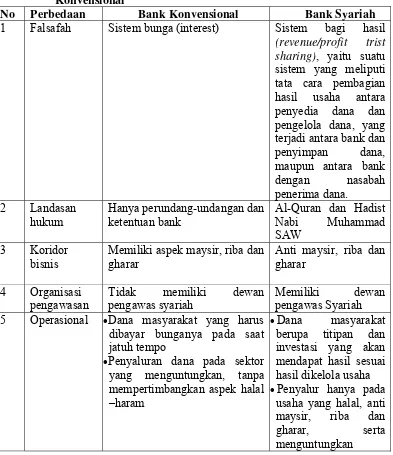

dapat dikategorikan sebagai investment banking dan merchant/commercial banking. Adapun Perbedaan-perbedaan pokok antara Bank Syariah dan bank konvensional dapat dilihat dalam Tabel 2.1.

Tabel 2.1. Perbedaan-perbedaan Pokok Antara Bank Syariah dan Bank Konvensional

No Perbedaan Bank Konvensional Bank Syariah

1 Falsafah Sistem bunga (interest) Sistem bagi hasil

(revenue/profit trist sharing), yaitu suatu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dan pengelola dana, yang terjadi antara bank dan penyimpan dana,

Memiliki aspek maysir, riba dan gharar

Anti maysir, riba dan gharar

5 Operasional •Dana masyarakat yang harus dibayar bunganya pada saat jatuh tempo

•Penyaluran dana pada sektor yang menguntungkan, tanpa •Penyalur hanya pada

usaha yang halal, anti maysir, riba dan

2.2. Penelitian Terdahulu

Penelitian terdahulu mengenai pertumbuhan dilakukan oleh Noerachmanto (1985) dan Vennet (1999). Noerachmanto (1985) melakukan penelitian dengan judul Perkembangan Perbankan di Indonesia Periode 1970-1979, Analisa Struktur dan Pengujian atas Suatu Hipotesa. Dalam penelitian tersebut, Noerachmanto mengkaji hubungan antara rasio jumlah simpanan di bank dengan uang kertas yang beredar (D/C) dengan Pendapatan Domestik Bruto (PDB) perkapita dan jumlah kantor bank per satu juta penduduk. Penelitian tersebut dilakukan terhadap industri perbankan konvensional. Hasil dari studi tersebut memperlihatkan bahwa masyarakat akan semakin banyak menyimpan uangnya dalam bentuk simpanan pada bank konvensional dibandingkan dengan memegang uang kertas. Penelitian tersebut juga memperlihatkan bahwa tersedianya sejumlah kantor bank untuk tiap satu juta penduduk mempunyai pengaruh positif terhadap perkembangan jumlah simpanan yang ada di bank yang digambarkan oleh D/C ratio.

efisiensi operasional perbankan yang ditunjukkan oleh variabel ROA, ROE, dan COSTINC; mutu kredit yang diukur dengan NPL yaitu besarnya tingkat kredit macet perbankan dan kapitalisasi yang diwakili oleh variabel CAP adalah penyebab utama pertumbuhan industri bank.

2.3. Kerangka Pemikiran

Pesatnya pertumbuhan Bank Syariah yang dapat dilihat dari tiga indikator utama Bank Syariah, yaitu total aset, Dana Pihak Ketiga (DPK), dan pembiayaan menunjukkan betapa kompetitif dan universalnya sistem syariah yang telah diterapkan pada sistem perbankan nasional. Sebagaimana telah dijelaskan pada bagian sebelumnya bahwa dalam penelitian ini penulis menggunakan total aset sebagai variabel dependent atau variabel yang ingin diteliti faktor-faktor yang mempengaruhinya. Hal ini disebabkan, total aset merupakan salah satu indikator keuangan yang digunakan untuk mengukur pangsa pasar perbankan syariah. Selain itu, total aset juga merupakan indikator ukuran bank. Dari berbagai studi literatur yang dilakukan, terdapat beberapa faktor yang berkontribusi mendorong pertumbuhan total aset Bank Syariah. Adapun faktor-faktor tersebut, antara lain:

b Jumlah Kantor Bank (JKB) merupakan kepadatan kantor bank yaitu ketersediaan kantor bank perkapita. JKB memiliki hubungan yang positif terhadap pertumbuhan total aset.

c Gross Domestic Product (GDP)

GDP merupakan ukuran pertumbuhan output suatu negara. Semakin tinggi GDP berarti semakin banyak output yang dihasilkan. Adanya peningkatan output yang dihasilkan mencerminkan bahwa perekonomian mempunyai iklim yang kondusif sehingga akan mendorong para pengusaha untuk melakukan pengembangan usaha. Hal ini juga berlaku bagi Bank Syariah, dimana dengan semakin tinggi pertumbuhan output suatu negara akan menyebabkan tingkat kredit macet menjadi menurun yang pada akhirnya akan meningkatkan total aset.

d Tingkat Suku Bunga atau Interest Rate (I_Riil)

Dalam penelitian ini, tingkat suku bunga yang digunakan adalah tingkat suku bunga riil bank konvensional yang sudah disesuaikan dengan inflasi, dimana dengan semakin meningkatnya tingkat suku bunga bank konvensional maka akan mengakibatkan masyarakat beralih ke bank konvensional sehingga akan menurunkan total aset.

e Capital (CAP)

f NPF (Non Performing Financings)

Merupakan istilah yang digunakan pada Bank Syariah yang memiliki definisi yang sama dengan NPL (Non Perfoming Loan) pada bank konvensional. Peningkatan pada NPF akan mengakibatkan pertumbuhan total aset mengalami penurunan.

g Inflasi (INF)

Inflasi yang diukur melalui inflasi year on year mengakibatkan pertumbuhan total aset mengalami penurunan.

h Dummy

Dummy digunakan untuk menyatakan adanya fatwa yang ditetapkan oleh Majelis Ulama Indonesia (MUI). Dengan adanya fatwa tersebut diharapkan pertumbuhan Bank Syariah akan meningkat.

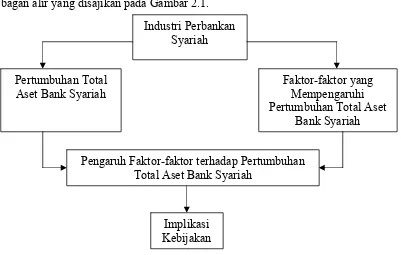

Secara ringkas kerangka pemikiran dari penelitian ini dapat dilihat dari bagan alir yang disajikan pada Gambar 2.1.

Industri Perbankan Syariah

Pertumbuhan Total Aset Bank Syariah

Pengaruh Faktor-faktor terhadap Pertumbuhan Total Aset Bank Syariah

Faktor-faktor yang Mempengaruhi Pertumbuhan Total Aset

Bank Syariah

Implikasi Kebijakan

2.4. Hipotesis Penelitian

Berdasarkan teori dan konsep yang telah diuraikan di atas, hipotesis dari penelitian ini adalah:

1. ROA, CAP, JKB, GDP dan Dummy memberikan pengaruh yang positif dan signifikan terhadap total aset.

III. METODE PENELITIAN

3.1. Tempat dan Waktu Penelitian

Penelitian memerlukan data-data yang akurat untuk membahas dan menganalisis hasil penelitian. Data yang digunakan untuk penelitian ini merupakan data sekunder (data time series). Data sekunder diambil dari data-data yang sudah diolah yang diperoleh dari CSIS yang berlokasi di Jl. Tanah Abang III , Bank Indonesia (BI) yang berlokasi di Jl. H. M. Thamrin, Badan Pusat Statistik (BPS) yang berlokasi di Jl. Sutomo, Perpustakaan UI, dan Perpustakaan IPB. Pengumpulan data dilaksanakan pada bulan Mei sampai dengan bulan Desember 2005.

3.2. Model Persamaan Estimasi

Model pada penelitian ini didasarkan pada penelitian sebelumnya yang dilakukan oleh Vennet (1999). Adapun alat analisis yang digunakan adalah persamaan regresi. Pada penelitian Vennet tersebut, pertumbuhan total aset yang merupakan variabel endogen atau variabel terikat dipengaruhi oleh ROA, ROE, CAP, CRED, JKB, GDP, I_Riil dan GOVDEF. Hubungan tersebut dapat dituliskan sebagai berikut:

TAt = βo + β1 ROAt + β2 ROEt+ β3 CAPt + β4 CREDt + β5 JKB t + β6 GDPt + β7

I_Riilt + β8 GOVDEFt + β9 COSTINCt + ε...(3.1)

Dimana:

βo = Konstanta Persamaan total aset

β1β30 = Slope (kemiringan variabel bebas terhadap variabel terikat)

ROAt = Return On Asset pada periode t (persen)

ROEt = Return On Equity pada periode t(persen)

CAPt = Kapital pada periode t (persen)

CREDt = NPF pada periode t (persen)

JKBt = Jumlah Kantor Bank pada periode t (unit/kapita)

GDPt = Gross Domestic Product pada periode t (milyar Rupiah)

GOVDEFt = Defisit Anggaran pada periode t (persen)

COSTINCt = Rasio Biaya Pendapatan pada periode t (persen) ε = Kesalahan pengganggu persamaan total aset

Perbedaan dengan penelitian sebelumnya adalah pada penelitian ini variabel-variabel yang digunakan antara lain ROA, CAP, JKB, GDP dan I_Riil. Perbedaan penggunaan variabel ini disebabkan adanya beberapa alasan. Variabel ROE tidak dapat dimasukkan dalam persamaan estimasi disebabkan karena adanya multikolinearitas yang sangat tinggi yaitu sebesar 0,99. Selain itu, variabel GOVDEF dan COSTINC juga tidak dapat dimasukkan karena ketidaktersediaan data.

Perbedaan selanjutnya dengan penelitian sebelumnya, pada penelitian ini ditambahkan dua variabel baru, yaitu I_Riil dan INF. Variabel I_Riil ikut ditambahkan ke dalam pesamaan total aset karena diduga bahwa tingkat suku bunga bank konvensional akan mempengaruhi pertumbuhan total aset Bank Syariah, dimana dengan semakin tinggi tingkat suku bunga bank konvensional akan menyebabkan nasabah lebih memilih bank konvensional dibanding Bank Syariah. Hal ini sesuai dengan apa yang dinyatakan Amin (2004) bahwa memburuknya situasi perekonomian akibat kebijakan suku bunga yang tinggi.

pertumbuhan Bank Syariah ke arah yang negatif, yang berarti pertumbuhan Bank Syariah akan mengalami penurunan.

Perbedaan lain dengan penelitian sebelumnya adalah pada penelitian ini menggunakan lag yang terdistribusi (distributed lag). Penggunaan lag disebabkan karena dalam analisis regresi yang melibatkan deret waktu, variabel terikat tidak hanya dipengaruhi oleh variabel bebas saat itu tetapi juga dipengaruhi oleh nilai masa lalu dari variabel bebas tersebut. Untuk mendapatkan lag, terdapat dua langkah yang harus dilakukan. Langkah pertama adalah memasukkan lag yang panjang pada setiap variabel bebas sebelum melakukan estimasi persamaan. Apabila dalam memasukkan lag ini terjadi insufficient data maka langkah kedua yang harus dilakukan adalah membuang lag dari masing-masing variabel bebas yang memiliki nilai probabilitas yang paling tinggi sehingga pada akhirnya akan diperoleh nilai probabilitas yang signifikan secara statistik atau hasil yang terbaik. Secara matematis, hubungan antara variabel terikat dan variabel bebas tersebut dapat dirumuskan sebagai berikut:

TAt = βo + β1 ROAt + β2 ROAt-1 + ... +β6 ROAt-n + β7 CAPt + β8 CAPt-1 + ... + β12

CAPt-n + β13 JKBt + β14 JKBt-1 + ... + β18 JKBt-n + β19 GDPt + β20 GDPt-1 +

... + β24 GDPt-n + β25 I_Riilt + β26 I_Riilt-1 + ... + β30 I_Riilt-n + β31 Log NPFt

+ β32 Log NPF t-1 + ... + β36 Log NPFt-n + β37 INFt + β38 INFt-1 + ... + β42

INFt-n + dummy + ε...(3.2)

Dimana:

βo = Konstanta Persamaan total aset

β1β30 = Slope (kemiringan variabel bebas terhadap variabel terikat)

TAt = Total aset pada periode t (juta Rupiah)

ROAt = Return On Asset pada periode t (persen)

JKBt = Jumlah Kantor Bank pada periode t (unit/kapita)

GDPt = Gross Domestic Product pada periode t (milyar Rupiah)

I_Riilt = Tingkat Suku Bunga Bank Konvensional (persen)

NPFt = Non Performing Financings pada periode t(milyar Rupiah)

INFt = Inflasi pada periode t (persen)

t-1, t-n = Panjang lag maksimum

ε = Kesalahan pengganggu persamaan total aset

Pengertian dari masing-masing faktor:

1. TA (Total aset) merupakan variabel endogen atau variabel terikat atau variabel tak bebas atau variabel yang dipengaruhi. Besarnya total aset adalah dalam juta Rupiah, sehingga untuk memudahkan dalam pembahasan dan menyamakan dengan variabel lain yang dalam bentuk persen maka variabel ini dilogkan sehingga akan memiliki satuan yang sama yaitu dalam persen. Sebelum diubah dalam bentuk log, total aset harus disesuaikan dalam bentuk riil agar dapat menunjukkan keadaan yang sebenarnya pada saat ini dengan cara membagi total aset yang masih dalam bentuk nominal dengan tahun dasar 2000 (2000 =100).

2. ROA (Return On Assets) merupakan salah satu rasio profitabilitas dari Bank Syariah yang menunjukkan kemampuan bank untuk menghasilkan laba dengan membagi laba sebelum pajak dengan aktiva.

Hubungan tersebut dapat dituliskan:

Aktiva Pajak Sebelum Laba

ROA=

Penduduk Jumlah

Bank Kantor Jumlah

JKB=

Jumlah Kantor bank yang digunakan dalam penelitian ini bukan hanya jumlah Bank Umum Syariah (BUS) maupun kantor cabang dari BUS, tetapi juga mencakup jumlah Unit Usaha Syariah (UUS). UUS merupakan bank konvensional yang membuka cabang syariah. Dengan diberlakukannya sistem ini Bank Syariah tumbuh lebih cepat.

4. CAP (Capital)

Merupakan rasio capital terhadap aset (capital to asset), dimana semakin besar modal maka akan dapat mendukung pertumbuhan aset. Selain itu, semakin kuat modal yang dimiliki maka akan mengurangi resiko-resiko bank dan mengarah kepada penilaian ranking atau rating yang lebih baik. 5. GDP merupakan ukuran jumlah output suatu negara. Sama seperti total aset,

GDP yang digunakan dalam penelitian ini juga menggunakan harga konstan tahun 2000. Oleh karena satuan GDP adalah milyar Rupiah, maka untuk menyamakan dengan variabel lain variabel ini juga diubah dalam bentuk log.

6. I_Riil (Tingkat Suku Bunga Bank Konvensional)

Menurut kamus perbankan, suku bunga adalah adalah tingkat bunga yang dinyatakan dalam persen pada jangka waktu tertentu. Suku bunga dapat dibedakan ke dalam suku bunga nominal dan suku bunga riil.

a. Suku Bunga Nominal

b. Suku Bunga Riil

Menurut Irving Fischer (1867-1947) tingkat suku bunga dengan inflasi akan saling mempengaruhi Persamaan Fischer yang dinyatakan dengan:

i = V +

π

,

sehingga V = i - π

Dimana:

i : Tingkat suku bunga nominal yaitu tingkat bunga yang dibayar bank. V : Tingkat suku bunga riil yaitu kenaikan dalam daya beli masyarakat.

π

: Tingkat inflasi.

I_Riil yang digunakan dalam penelitian ini, merupakan tingkat suku bunga deposito berjangka pada bank konvensional untuk jangka waktu 3 bulan yang sudah disesuaikan dengan inflasi. Semakin tinggi tingkat suku bunga bank konvensional maka akan menurunkan pertumbuhan total aset Bank Syariah. Hal ini disebabkan tingginya tingkat suku bunga bank konvensional yang ditunjukkan oleh I_Riil akan mengakibatkan beralihnya nasabah Bank Syariah ke bank konvensional sehingga akan menurunkan total aset.

7. NPF (Non Performing Financing)

tersebut didasarkan pada tingkat pengembalian dan besarnya nominal pengembalian dari nasabah peminjam yang memiliki besaran yang berbeda-beda tergantung kebijakan masing-masing bank. NPF merupakan penjumlahan dari pembiayaan kurang lancar, diragukan dan macet.

8. INF (Tingkat Inflasi)

Menurut kamus perbankan, inflasi adalah keadaan yang menunjukkan daya beli uang berkurang dalam masa tertentu, karena jumlah uang relatif lebih besar dari jumlah barang dan jasa yang tersedia. Kenaikan harga-harga yang menjadi penyebab terjadinya inflasi dapat diklasifikasikan menjadi dua, yaitu:

a Creeping Inflation merupakan kenaikan harga yang terjadi secara perlahan-lahan.

b Hyper Inflation merupakan kenaikan harga yang terjadi secara cepat. 9. Dummy

Berdasarkan pengertian di atas, maka model dalam persamaan penelitian ini mengalami perubahan, yang semula berbentuk model persamaan regresi linier berganda berubah menjadi berbentuk model persamaan regresi berganda double log atau yang bisa juga disebut log linier atau model elastisitas konstan. Model tersebut dapat ditulis sebagai berikut:

Log TAt = βo + β1 ROAt + β2 ROAt-1 + ... +β6 ROAt-n + β7 CAPt + β8 CAPt-1 + ... + β12 CAPt-n + β13 JKB t + β14 JKBt-1 + ... + β18 JKBt-n + β19 LogGDPt + β20

LogGDPt-1 + ... + β24 LogGDPt-n + β25 I_Riilt + β26 I_Riilt-1 + ... + β30 I_Riil

t-n + β31 Log NPFt + β32 Log NPF t-1 + ... + β36 Log NPFt-n + β37 INFt + β38

INFt-1 + ... + β42 INFt-n + dummy + ε... (3.3)

3.3. Analisis Data

Penelitian dengan judul Analisis Faktor-faktor yang Mempengaruhi Pertumbuhan Bank Syariah di Indonesia ini menggunakan analisis regresi berganda yang dioperasikan dengan program eviews 4.1.

3.3.1. Uji Stasioneritas

adanya regresi palsu adalah R2 > nilai Durbin Watson Statistik sehingga akan menimbulkan autokorelasi.

Ada beberapa cara yang dapat dilakukan untuk menguji kestasioneran data, diantaranya adalah dengan The Augmented Dickey-Fuller (ADF) test dan

Phillips-Perron (PP) test. PP digunakan untuk menguji data yang mengalami peningkatan atau penurunan secara drastis. Jika nilai ADF statistik atau nilai PP statistiknya lebih kecil dari Mackinnon Critical Value, maka dapat disimpulkan bahwa data tersebut stasioner.

3.3.2. Ordinary Least Square

Analisis regresi yang digunakan dalam penelitian ini adalah metode Kuadrat Terkecil Biasa (KTB) atau metode Ordinary Least Square (OLS). Metode ini merupakan yang paling luas digunakan. Hal ini disebabkan dengan menggunakan asumsi-asumsi tertentu, metode ini mempunyai beberapa sifat yang sangat menarik. Adanya asumsi-asumsi tertentu tersebut membuat metode OLS merupakan penduga linier tak bias terbaik atau Best Linear Unbiased Estimator

(BLUE).

3.3.3. Pengujian Model

Pada saat melakukan pengujian model, terdapat tiga kriteria yang harus dipenuhi. Kriteria-kriteria tersebut antara lain:

1. Kriteria Ekonometrika (1). Uji Multikolinearitas

bebas yang begitu kuat sehingga secara signifikan berpengaruh terhadap koefisien-koefisien hasil estimasi, atau koefisien-koefisien hasil regresi dari variabel bebas.

Konsekuensi adanya multikolinearitas (Gujarati, 2003) adalah (1) meskipun penaksir OLS mungkin diperoleh, kesalahan standarnya cenderung semakin besar dengan meningkatnya tingkat korelasi antar variabel; (2) karena besarnya kesalahan standar, selang keyakinan untuk parameter populasi yang relevan cenderung lebih besar; (3) dalam kasus multikolinearitas yang tinggi, kecenderungan untuk menerima probabilitas yang salah sangat tinggi; (4) selama miltikolinearitas tidak sempurna, penaksiran koefisien regresi adalah mungkin, tetapi taksiran dan kesalahan standarnya menjadi sangat sensitif terhadap sedikit perubahan dalam data; (5) jika multikolinearitas tinggi, R2 yang tinggi akan diperoleh, tetapi tidak satupun atau sangat sedikit koefisien yang penting secara statistik.

Suatu model dikatakan memiliki gejala multikolinearitas apabila korelasi atau hubungan antara dua variabel bebas adalah sebesar 0,80 (Sarwoko, 2005).

(2). Uji Heteroskedastisitas

Suatu model regresi dikatakan baik apabila tidak melanggar asumsi

homoskedastisitas, yaitu semua gangguan (disturbance) µi yang muncul

muncul dalam fungsi regresi populasi mempunyai varian yang berbeda-beda.

Konsekuensi adanya heteroskedastisitas adalah koefisien-koefisien hasil estimasi, β0, β1,..., dan βι dalam persamaan tetap tidak bias, akan

tetapi nilai koefisien tersebut berfluktuasi lebih tajam daripada nilai-nilai normalnya. Ini berarti apabila sample data ditambah maka koefisien-koefisien hasil estimasi akan ikut berubah dan berfluktuasi di sekitar nilai tengah. Ada beberapa cara yang digunakan untuk mendeteksi adanya heteroskedastisitas, salah satunya adalah dengan menggunakan uji White Heteroscedasticity.

Hipotesis:

Ho: γι= 0 (tidak terdapat heteroskedastisitas)

H1 :γi≠ 0 (terdapat heteroskedastisitas)

Kriteria uji yang digunakan:

• Apabila nilai probability Obs*R-Square > taraf nyata (α) yang

digunakan, maka hipotesis Ho diterima dan dapat disimpulkan bahwa tidak terdapat gejala heteroskedastisitas.

• Apabila nilai probability Obs*R-Square < taraf nyata (α) yang

digunakan, maka hipotesis Ho ditolak dan dapat disimpulkan bahwa pada model terdapat gejala heteroskedastisitas.

(3). Uji Autokorelasi

berbeda tidak terdapat korelasi antar error term. Adanya gejala autokorelasi atau yang sering juga disebut korelasi serial dalam suatu persamaan akan menyebabkan persamaan tersebut memiliki selang kepercayaan yang semakin besar dan mengakibatkan pengujian menjadi kurang akurat.

Uji yang sering digunakan untuk mendeteksi ada atau tidaknya korelasi serial adalah uji-d (Durbin-Watson Stat). Nilai stat-d yang berada di kisaran angka dua menandakan bahwa pada model tersebut tidak terdapat korelasi serial. Sebaliknya, semakin jauh dari angka dua, maka peluang terjadinya korelasi serial semakin besar.

Pengujian lain untuk mendeteksi gejala korelasi serial adalah dengan menggunakan uji serial Correlation LM test.

Hipotesa:

Ho: ρι= 0 (tidak terdapat korelasi serial)

H1 :ρi≠ 0 (terdapat korelasi serial)

Kriteria uji yang digunakan:

• Apabila nilai probability Obs*R-Square > taraf nyata (α) yang

digunakan, maka hipotesis Ho diterima dan dapat disimpulkan bahwa tidak terdapat korelasi serial.

• Apabila nilai probability Obs*R-Square < taraf nyata (α) yang

2. Kriteria Statistik (1). Uji F

Uji F dilakukan untuk menguji pengaruh seluruh variabel bebas terhadap variabel terikatnya secara serentak atau bersama-sama, dengan hipotesa sebagai berikut:

Ho: β1 = β2 = ...= βι = 0 (tidak ada variabel bebas yang mempengaruhi

variabel terikat)

H1 : minimal ada satu βι≠ 0 (sekurang-kurangnya satu variabel bebas yang

mempengaruhi variabel terikat) Kriteria uji yang digunakan:

• Apabila probabilitas F-statistik < taraf nyata (α) yang digunakan, maka

tolak Ho dan dapat disimpulkan bahwa minimal ada satu variabel bebas yang mempengaruhi variabel tak bebasnya.

• Apabila probabilitas F-statistik > taraf nyata (α) yang digunakan, maka

terima Ho dan dapat disimpulkan bahwa tidak ada variabel bebas yang mempengaruhi variabel tak bebasnya.

(2). Uji t

Uji ini digunakan untuk mengetahui pengaruh variabel-variabel bebas terhadap variabel terikat secara parsial atau terpisah dengan hipotesis sebagai berikut;

Ho: βι= 0 (variabel bebas ke-i tidak mempengaruhi variabel terikat)

Kriteria uji yang digunakan:

• Apabila probabilitas t-statistik dari masing-masing variabel < taraf

nyata (α) yang digunakan, maka tolak Ho dan dapat disimpulkan

bahwa variabel bebas tersebut berpengaruh secara signifikan terhadap variabel tak bebasnya.

• Apabila probabilitas t-statistik dari masing-masing variabel > taraf

nyata (α) yang digunakan, maka terima Ho dan dapat disimpulkan bahwa variabel bebas tersebut tidak mempengaruhi variabel tak bebasnya secara signifikan.

(3). Uji Tingkat Kesesuaian

Uji tingkat kesesuaian ini dapat dijelaskan oleh koefisien determinasi (R2) yang mengukur sejauh mana variabel bebas mampu menerangkan keragaman variabel tak bebasnya. Nilai R2 berkisar antara 0 sampai dengan 1, semakin mendekati 1 berarti semakin baik.

3. Kriteria Ekonomi

IV. GAMBARAN UMUM INDUSTRI PERBANKAN SYARIAH

4.1. Sejarah Perkembangan Bank Syariah di Dunia

4.1.1. Praktik Perbankan di Masa Rasulullah

Bank Syariah atau yang bisa juga disebut bank Islam adalah bank yang beroperasi dengan menggunakan tatacara Islam yaitu mengacu pada ketentuan Al Quran dan Al Hadits. Oleh karena itu Bank Syariah tidak beroperasi berbasis bunga tetapi menggunakan sistem bagi hasil. Hal ini disebabkan Islam melarang adanya riba dan dalam Islam bunga bank termasuk riba. Sebagaimana disebutkan dalam Al Qur’an Surat Al-Baqarah ayat 278-279:

“Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkanlah sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman. Maka, jika kamu tidak mengerjakan (meninggalkan sisa riba), maka ketahuilah bahwa Allah dan Rasul-Nya akan memerangimu. Dan jika kamu bertobat (dari pengambilan riba) maka bagimu pokok hartamu; kamu tidak menganiaya dan tidak (pula) dianiaya.” (Al Qur’an Surah 2: 278-279)

perorangan ini dilakukan oleh institusi yang pada masa ini dikenal sebagai institusi bank (Karim, 2004).

Kegiatan perbankan selain dilakukan oleh bangsa Arab ternyata juga dilakukan di seluruh dunia, termasuk di Eropa. Pada mulanya dalam menjalankan praktik perbankan bangsa Eropa menggunakan sistem bunga. Seiring dengan semakin majunya peradaban mereka, bangsa Eropa mulai melakukan penjelajahan dan penjajahan. Sebagai akibatnya, perekonomian mulai didominasi oleh bangsa Eropa. Adanya ketidakadilan dalam perekonomian ini membuat beberapa negara muslim di dunia membuat alternatif lembaga keuangan yang bebas bunga.

4.1.2. Perbankan Syariah Moderen

Perbankan Syariah Moderen dimulai sebagai eksperimen awal untuk perbankan Islam. Eksperimen awal ini berlangsung di Malaysia dengan mendirikan bank yang beroperasi tanpa bunga yang pertama kali didirikan di dunia, di Pakistan dengan pendirian lembaga perkreditan tanpa bunga pada akhir tahun 1950an.

of Egypt) dan bank sentral Mesir. Pengambil-alihan ini menyebabkan prinsip nirbunga pada MGB mulai ditinggalkan, sehingga bank ini kembali beroperasi berdasarkan bunga.

Setelah pengambil-alihan ini, banyak negara yang tidak mempercayai perbankan Islam karena diduga ada hubungannya dengan gerakan-gerakan perlawanan politik Islam. Satu-satunya institusi Islam yang bertahan pada periode awal ini adalah Nasser Social Bank (NSC) dan Tabung Haji. NSC didirikan sebagai bank komersial tanpa bunga pada tahun 1971, dimasa Presiden Anwar Sadat dengan tujuan untuk menjalankan kembali bisnis yang berdasarkan konsep yang telah dipraktikkan oleh MGB. Selain itu, NSC juga masih eksis sebagai agen bantuan pinjaman kemasyarakatan bagi kalangan miskin yang tidak mampu melunasi hutang, memberikan pinjaman kepada para mahasiswa dan proyek-proyek kecil, dan berfungsi di bawah Kementrian Urusan dan Jaminan Sosial.

Muslim Pilgrims Savings Corporation didirikan pada tahun 1963 untuk memberikan layanan tabungan haji (ziarah ke Mekah dan Madinah) warga Malaysia. Pada tahun 1969 badan ini berkembang menjadi Pilgrims Management and Fund Board atau kini populer disebut Tabung Haji. Tabung Haji telah bertindak sebagai sebuah perusahaan permodalan yang menginvestasikan tabungan para calon peziarah sesuai dengan hukum Islam, namun perannya agak terbatas yaitu sebagai institusi keuangan nonbank.