ANALISIS KAUSALITAS ANTARA EKSPOR DAN PERTUMBUHAN EKONOMI Oleh: Muhammad Fajar*

1. Pendahuluan

Model perekonomian Negara Indonesia adalah model perekonomian terbuka. Ekspor impor adalah imbas dari perekonomian terbuka, hal ditunjukkan bahwa ekspor impor merupakan komponen pembentuk PDB. Jika ekspor meningkat, maka PDB juga meningkat dan sebaliknya. Kebalikan dari ekspor, jika impor meningkat, maka akan menurunkan PDB.

Jika kita perhatikan trend PDB riil dari 1983 - 2011, maka terlihat PDB Indonesia cenderung meningkat setiap tahunnya, terlihat pada saat krisis 1998 PDB sempat mengalami penurunan. Sedangkan, ekspor pun cenderung meningkat, tetapi jika kita perhatikan pada saat krisis 1998 dan krisis global 2008 sempat mengalami penurunan.

Gambar 1. Perkembangan PDB dan Ekspor Nominal Indonesia

Sumber: BPS, diolah.

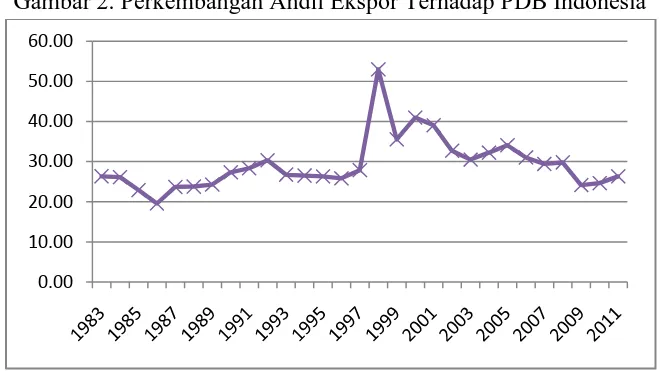

Gambar 2. Perkembangan Andil Ekspor Terhadap PDB Indonesia

Sumber: BPS, diolah. 0

100,000 200,000 300,000 400,000 500,000 600,000 700,000

1985 1990 1995 2000 2005 2010

PDB EXPOR

Pergerakan andil ekspor terhadap PDB dari 1983 – 2011 tampak fluktuatif, rata – rata andil ekspor terhadap PDB mencapai 29.28 persen, artinya hampir 30 persen ekspor menyumbang kue perekonomian Indonesia. Dengan fenomena ekonomi yang telah dijelaskan sebelumnya, tujuan paper ini untuk menginvestigasi apakah ekspor menyebabkan pertumbuhan ekonomi, atau pertumbuhan ekonomi menyebabkan ekspor atau bahkan pertumbuhan ekonomi dan ekspor saling menyebabkan.

2. Kajian Literatur

Berbagai penelitian telah menginvestigasi kausalitas antara ekspor dengan pertumbuhan ekonomi, memberikan kesimpulan antara lain:

a. Investasi swasta, investasi pemerintah, dan ekspor non migas berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi, sedangkan ekspor non migas tidak signifikan mempenaruhi pertumbuhan ekonomi. (Adrian Sutawijaya, 2007)

b. Terjadi kointegrasi antara impor, ekspor dan pertumbuhan ekonomi serta terjadi kauslitas unidireksional dari ekspor kepada pertumbuhan ekonomi (Shirazi dan Manap, 2004)

c. Terjadi hubungan jangka panjang dan pendek antara ekspor dan pertumbuhan ekonomi serta kausalitas bilateral antara keduanya. (Rahmadi dan Ichihashi, 2009)

d. Secara jangka pendek, terjadi kausalitas dari ekspor non minyak ke PDB non minyak. (Shahnoushi dan Bakhshoodeh, 2008)

e. Hasil ECM (Error Correction Mechanism) menunjukkan terjadi kausalitas dari ekspor ke pertumbuhan ekonomi di Bangladesh. (Al Mamun dan Nath, 2004)

3. Metodologi

3.1 Metode Pengumpulan Data

Dalam penelitian ini data ekspor barang dan jasa, dan PDB triwulanan atas dasar harga konstan mulai 1983 s.d. 2012 triwulan III berasal dari Badan Pusat Statistik, kemudian ditransformasi logaritma natural agar mengikuti distribusi normal sehingga dapat dianalisis parametrik. Alasan periode penelitian ini dipilih karena mengandung periode krisis ekonomi 1998 dan krisis global pada juli 2008.

3.2 Metode Analisis

1. Normalitas

Hipotesis yang digunakan:

Ho :distribusi data mengikuti distribusi normal H1 :distribusi data tidak mengikuti distribusi normal

Statistik uji:

= 2

6 +

( −3)2

24 …(1)

dimana:

=1 −

�

3

=1

…(2)

= 1 −

�

4

=1

…(3)

� = ( −1)/ …(4)

= − 2

=1

/( −1) …(5)

Bandingkan nilai J-B hitung dengan X 2– tabel, dengan aturan :

a. Bila nilai J-B hitung > nilai �2 tabel atau p value dari statistic JB kurang dari

level signifikansi α, maka Ho ditolak.

b. Bila nilai J-B hitung < nilai �2tabel, atau p value dari statistic JB lebih besar dari

level signifikansi α, maka Ho tidak dapat ditolak.

2. Stasioneritas Data

Stasioneritas sangat diperlukan dalam analisis time series agar tidak terjadi spurious pada analisis. Dalam pengujian penulis memakai uji KPSS dikarenakan pada data ekonomi makro cenderung umumnya mengandung trend sehingga dapat dipilah apakah stasioneritas yang terjadi pada data adalah stasioneritas differenced atau stasioneritas trend. Uji KPSS berbeda dengan uji unit root lainnya, dalam uji ini data time series mengikuti hipotesis:

Ho : data stasioner H1 : data tidak stasioner

Statistic uji KPSS berdasarkan residual dari regresi OLS1 atas variabel endogen :

1

= ′ + …(6)

Statistik LM didefinisikan:

= ( )

2

2 …(7)

Ho tidak ditolak jika statistic LM lebih besar dari nilai kritis asimtot yang dihaslkan pada output Eviews.

Dimana adalah estimator spectrum residual pada frekuensi zero dan ( ) adalah fungsi residual kumulatif:

=

=1

…(8)

Dimana:

= − ′ 0 …(9)

0diestimasi dari persamaan:

0 = ( / )

−1

=−( −1)

…(10)

adalah sampel otokovariansi ke-j dari residual ,yang dirumuskan sebagai berikut:

= −

= +1

… 9 …(11)

l adalah koefisien Newey-West bandwith, K merupakan fungsi kernel.

Kita perhatikan bahwa estimator yang digunakan dalam perhitungan berbeda dari estimator yang digunakan GLS detrending karena hal tersebut berdasarkan regresi atas data asli dan bukan atas data quasi-differenced.

3. Lag Optimum

Penentuan lag optimum diperlukan karena alat analisis time series sangat sensitif terhadap lag time yang digunakan pada model. Karena pada penelitian ini sampel yang digunakan berjumlah kurang dari 120 titik data , maka penulis merekomendasikan criteria selection lag pada Akaike Information Criterion (Khiem dan Liew, 2004).

= −2 +2 …(12)

Dimana:

=−

2 1 + 2� −2 Ω …(13)

M adalah banyaknya persamaan pada Vector Autoregressive (VAR), SSR adalah Sum Square Of Residual dari VAR pada persamaan (13) dan (14) dan k adalah banyak parameter.

4. Uji Kausalitas Engel Granger

Uji kausalitas pertama kali dikemukakan oleh Engel dan Granger, sehingga uji ini dinamakan Engel-Granger Causality Test. Hubungan kausalitas adalah hubungan jangka pendek antara kelompok tetentu dengan menggunakan pendekatan ekonometrik yang mencakup hubungan timbal balik. Hubungan kausalitas dapat terjadi antar dua variabel, jika suatu variable y, yaitu BI rate dipengaruhi oleh variabel x, yaitu inflasi dengan menggunakan lag. Uji kausalitas Granger bertujuan untuk melihat pengaruh masa lalu dari suatu varibel terhadap kondisi variabel lain pada masa sekarang. Dengan kata lain uji kausalitas Granger dapat digunakan untuk melihat apakah peramalan y dapat lebih akurat dengan memasukan lag variabel x.

Bentuk umum dari model kausalitas Granger, adalah sebagai berikut:

yt 11,1yt111,2yt2...11,pytp 12,1xt112,2xt2...12,pxtp atau

Bentuk matriks persamaan di atas, adalah:

pengganggu dan diasumsikan tidak berkorelasi.Statistik uji yang digunakan pada uji kausalitas Granger, adalah statistik uji F, dengan rumus:

UR

RSS unrestricted residual sum of square =

k = jumlah parameter yang diestimasi dalam unrestricted regression

t 1

= residual dari model yang direstriksi

t 2

= residual dari model yang tidak direstriksi

Restricted residual sum of square (RSSR), adalah jumlah kuadrat residual dari model yang direstriksi. Misalkan variabel y adalah variabel tidak bebas, maka model yang direstriksi diperoleh dengan meregresikan variabel y dengan semua nilai lag y tanpa memasukan lag x sebagai variabel bebasnya. Bentuk model yang direstriksi, adalah sebagai berikut:

t

Unrestricted residual sum of square (RSSUR), adalah jumlah kuadrat residual dari model yang tidak direstriksi. Misalkan variabel y adalah variabel tidak bebas, maka model yang tidak direstriksi diperoleh dengan meregresikan variabel y dengan semua nilai lag y dan nilai lag x sebagai variabel bebasnya. Bentuk model yang tidak direstriksi, adalah sebagai berikut:

t

Dua hipotesis yang digunakan pada uji kausalitas Granger, adalah:

Ho: 12,1 12,2 ...12,p 0(x tidak menyebabkan y) H1: paling sedikit ada satu 12,i≠0 (x menyebabkan y)

Ho: 21,1 21,2 ...21,p 0(y tidak menyebabkan x) H1: paling sedikit ada satu 21,i≠0 (y menyebabkan x)

Jika nilai Fu ji lebih besar dari nilai Fta b el((1);p,(nk))maka Ho ditolak. Dari uji kausalitas

dapat diketahui variabel mana yang memiliki hubungan kausalitas dan variabel mana yang terjadi sebelum variabel lainnya.

Asumsi pada uji Causality Engel-Granger, yakni sebagai berikut:

1. Bahwa variabel dalam persamaan Engel-Granger (15) dan (16) harus stasioner 2. Penentuan lag optimum harus tepat

Ada beberapa kemungkinan yang bisa terjadi dari hasil uji kausalitas Granger, yaitu: (Gujarati, 2003)

1. x mempengaruhi y atau unidirectional causality from x to y (xy), dapat diidentifikasikan jika Ho yang pertama ditolak dan Ho yang kedua tidak ditolak.

2. y mempengaruhi x atau unidirectional causality from y to x (yx), dapat diidentifikasikan jika Ho yang pertama tidak ditolak dan Ho yang kedua ditolak.

3. x dan y saling mempengaruhi atau feedback atau bilateral causality (x y), jika Ho yang pertama dan kedua ditolak.

4. x dan y tidak saling mempengaruhi atau independent (x//y), jika Ho yang pertama dan kedua tidak ditolak.

5. Uji Kointegrasi Engel Granger

Prosedur dua langkah Engel-Granger cocok digunakan bila dalam penelitian hanya terdapat dua variabel.Langkah- langkah metode Engel-Granger, yaitu:

a. uji stasioneritas dari kedua variabel yang digunakan dan ketahui kedua variabel tersebut berintegrasi pada order yang sama.

b. uji stasioneritas residual dari hasil regresi linear kedua variabel yang digunakan, jika residual dari kedua variabel tersebut stasioner pada level atau berintegrasi pada order 0, maka dapat dikatakan bahwa kedua variabel tersebut memiliki keseimbangan jangka panjang atau kointegrasi jangka panjang.

4. Analisis dan Pembahasan

4.1 Normalitas

Berdasarkan pengujian Jarque-Bera dengan level signifikansi sebesar lima persen (lampiran no.1) dapat disimpulkan bahwa data ekspor barang/ jasa dan PDB atas dasar harga konstan mengikuti distribusi normal.

4.2 Stasioneritas

4.3 Kausalitas Engel Granger

Tabel 1. Hasil Pengujian Engel Granger

Pairwise Granger Causality Tests Date: 01/23/13 Time: 11:33 Sample: 1983Q1 2012Q3 Lags: 5

Null Hypothesis: Obs F-Statistic Prob.

LPDB does not Granger Cause LEXPOR 114 3.55505 0.0053 LEXPOR does not Granger Cause LPDB 3.14813 0.0110

Berdasarkan penentuan lag optimum berdasarkan AIC (lampiran 5) diperoleh lag optimum untuk VAR dalam pengujian Engel Granger tersebut adalah 5 dan korelasi silang antar residual pada VAR sebesar 0.1125 artinya hubungan antar residual lemah, sehingga hasil tersebut digunakan untuk pengujian Engel Granger. Dari pengujian Engel Granger dapat disimpulkan bahwa pada level signifikansi sebesar lima persen terjadi hubungan saling mempengaruhi (bilateral causality) antara ekspor dengan pertumbuhan ekonomi.

Hal di atas dapat dijelaskan ketika terjadi peningkatan ekspor barang/ jasa, maka secara positif ikut juga menaikkan output2 nasional akibatnya pertumbuhan ekonomi pun meningkat. Saat pertumbuhan ekonomi meningkat mengindikasikan situasi ekonomi dan politik di suatu Negara sedang baik sehingga kondisi ekonomi sangat baik untuk peningkatan perdagangan luar negeri, sehingga ekspor pun meningkat guna memenuhi kebutuhan luar negeri, efeknya pun produksi barang/ jasa dalam negeri untuk ekspor ikut meningkat dan akhirnya output nasional meningkat pula.

4.4 Kointegrasi

Karena ekspor dan pertumbuhan ekonomi saling mempengaruhi maka bisa mengakibatkan dua persamaan kointegrasi (lihat lampiran no.6), yaitu:

= 5.16 + 0.64 � + …(21)

� =−6.91 + 1.47 + …(22)

Berdasarkan pengujian stasioneritas terhadap residual dan (lihat lampiran no.7) yang menunjukkan bahwa kedua series residual tersebut telah stasioner, maka dapat disimpulkan pertumbuhan ekonomi dan ekspor memiliki keseimbangan jangka panjang.

2

Jika persamaan (21) diinterpretasikan, maka bila terjadi ekspor mengalami kenaikan satu persen menyebabkan PDB naik menjadi 0.64 persen. Namun sebaliknya, bila PDB mengalami kenaikan satu persen menyebabkan ekspor naik 1.47 persen.

5. Kesimpulan

Dari hasil analisis dan pembahasan sebelumnya dapat ditarik beberapa kesimpulan dari penelitian ini, yakni sebagai berikut:

a. Terjadi kausalitas dua arah antara ekspor dengan pertumbuhan ekonomi di Indonesia. b. Terjadi keseimbangan jangka panjang antara ekspor dengan pertumbuhan ekonomi di

Indonesia.

*)

Alumnus Sekolah Tinggi Ilmu Statistik Angkatan 46, sekarang bekerja sebagai Plt. Kasie Statistik Sosial BPS Kab. Waropen.

6. Referensi

Al Mamun, Khawaja Abdullah dan Hiranya K Nath. 2004. Export Led Growth in Bangladesh: A Time Series Analysis. USA: Southen Methodist University.

Enders, Walter. 2004. Applied Econometrics Time Series. Second Edition. New York: John Wiley & Son, Inc.

Johnston, Jack and John Di Nardo. 2003. Econometric Method. Fourth Edition. New York: Mc Graw-Hill.

Green, William H. 2003. Econometric Analysis.Fifth Edition. New York: Prentice Hall.

Rahmadi, Rudy dan Masaru Ichihashi. 2009. Exports and Economic Growth in Indonesia: A Causality Approach Based on Multi-Variate Error Correction Model. Jepang: Hiroshima University.

Sutawijaya, Adrian. 2007. Pengaruh Ekspor dan Investasi Terhadap Pertumbuhan Ekonomi Indonesia Tahun 1980 – 2006. Jakarta: Universitas Terbuka.

Shirazi, Nasim Shah dan Turkhan Ali Abdul Manap. 2004. Exports Led Growth Hypothesis: Further Econometric Evidence from Pakistan. Malaysia: International Islamic University.

Lampiran

1. Normalitas

2. Stasioneritas

Null Hypothesis: LPDB is stationary Exogenous: Constant, Linear Trend

Bandwidth: 9 (Newey-West using Bartlett kernel)

LM-Stat.

Kwiatkowski-Phillips-Schmidt-Shin test statistic 0.075403 Asymptotic critical values*: 1% level 0.216000

5% level 0.146000

10% level 0.119000

*Kwiatkowski-Phillips-Schmidt-Shin (1992, Table 1)

0 2 4 6 8 10 12 14

10.5 11.0 11.5 12.0 12.5

Series: LEXPOR Sample 1983Q1 2012Q3 Observations 119

Mean 11.72688

Median 11.81002

Maximum 12.69266

Minimum 10.57821

Std. Dev. 0.554925

Skewness -0.134502

Kurtosis 1.980893

Jarque-Bera 5.508422

Probability 0.063659

0 2 4 6 8 10 12

12.2 12.4 12.6 12.8 13.0 13.2 13.4

Series: LPDB

Sample 1983Q1 2012Q3 Observations 119

Mean 12.71064

Median 12.74506

Maximum 13.41723

Minimum 12.08000

Std. Dev. 0.367628 Skewness 0.022716 Kurtosis 1.961805

Residual variance (no correction) 0.006525 HAC corrected variance (Bartlett kernel) 0.044503

KPSS Test Equation Dependent Variable: LPDB Method: Least Squares Date: 01/19/13 Time: 06:36 Sample: 1983Q1 2012Q3 Included observations: 119

Variable Coefficient Std. Error t-Statistic Prob.

C 12.09738 0.014842 815.0970 0.0000 @TREND(1983Q1) 0.010394 0.000217 47.81400 0.0000

R-squared 0.951314 Mean dependent var 12.71064 Adjusted R-squared 0.950898 S.D. dependent var 0.367628 S.E. of regression 0.081462 Akaike info criterion -2.160688 Sum squared resid 0.776425 Schwarz criterion -2.113980 Log likelihood 130.5609 Hannan-Quinn criter. -2.141722 F-statistic 2286.179 Durbin-Watson stat 0.258276 Prob(F-statistic) 0.000000

Null Hypothesis: LEXPOR is stationary Exogenous: Constant, Linear Trend

Bandwidth: 8 (Newey-West using Bartlett kernel)

LM-Stat.

Kwiatkowski-Phillips-Schmidt-Shin test statistic 0.135996 Asymptotic critical values*: 1% level 0.216000

5% level 0.146000

10% level 0.119000

*Kwiatkowski-Phillips-Schmidt-Shin (1992, Table 1)

Residual variance (no correction) 0.017629 HAC corrected variance (Bartlett kernel) 0.078962

KPSS Test Equation

Dependent Variable: LEXPOR Method: Least Squares Date: 01/19/13 Time: 06:32 Sample: 1983Q1 2012Q3 Included observations: 119

Variable Coefficient Std. Error t-Statistic Prob.

R-squared 0.942266 Mean dependent var 11.72688 Adjusted R-squared 0.941773 S.D. dependent var 0.554925 S.E. of regression 0.133905 Akaike info criterion -1.166708 Sum squared resid 2.097875 Schwarz criterion -1.120000 Log likelihood 71.41912 Hannan-Quinn criter. -1.147741 F-statistic 1909.551 Durbin-Watson stat 0.531629 Prob(F-statistic) 0.000000

3. Lag Optimum

VAR Lag Order Selection Criteria Endogenous variables: LEXPOR LPDB Exogenous variables: C @TREND Date: 01/23/13 Time: 11:31 Sample: 1983Q1 2012Q3 Included observations: 111

Lag LogL LR FPE AIC SC HQ

0 208.3515 NA 8.63e-05 -3.682009 -3.584368 -3.642399 1 324.1148 223.1834 1.15e-05 -5.695763 -5.500482* -5.616543* 2 327.7022 6.786897 1.16e-05 -5.688328 -5.395406 -5.569498 3 330.3286 4.874260 1.19e-05 -5.663579 -5.273016 -5.505139 4 331.8143 2.703643 1.25e-05 -5.618276 -5.130072 -5.420226 5 347.2629 27.55702 1.01e-05* -5.824557* -5.238713 -5.586897 6 348.4474 2.070079 1.07e-05 -5.773826 -5.090341 -5.496556 7 354.7608 10.80672* 1.03e-05 -5.815509 -5.034383 -5.498629 8 354.8096 0.081851 1.10e-05 -5.744317 -4.865551 -5.387828

* indicates lag order selected by the criterion

LR: sequential modified LR test statistic (each test at 5% level) FPE: Final prediction error

AIC: Akaike information criterion SC: Schwarz information criterion HQ: Hannan-Quinn information criterion

4.Matriks Korelasi Residual

LEXPOR LPDB

5. Hasil Pengujian Engel Granger

Pairwise Granger Causality Tests Date: 02/02/13 Time: 22:08 Sample: 1983Q1 2012Q3 Lags: 5

Null Hypothesis: Obs F-Statistic Prob.

LPDB does not Granger Cause LEXPOR 114 3.55505 0.0053 LEXPOR does not Granger Cause LPDB 3.14813 0.0110

6. Hasil Pengujian Kointegrasi Engel Granger

Dependent Variable: LPDB Method: Least Squares Date: 03/22/13 Time: 08:22 Sample: 1983Q1 2012Q3 Included observations: 119

Variable Coefficient Std. Error t-Statistic Prob.

C 5.165061 0.171139 30.18047 0.0000 LEXPOR 0.643443 0.014578 44.13925 0.0000

R-squared 0.943349 Mean dependent var 12.71064 Adjusted R-squared 0.942865 S.D. dependent var 0.367628 S.E. of regression 0.087874 Akaike info criterion -2.009159 Sum squared resid 0.903458 Schwarz criterion -1.962451 Log likelihood 121.5449 Hannan-Quinn criter. -1.990192 F-statistic 1948.273 Durbin-Watson stat 0.673107 Prob(F-statistic) 0.000000

Dependent Variable: LEXPOR Method: Least Squares Date: 03/22/13 Time: 08:29 Sample: 1983Q1 2012Q3 Included observations: 119

Variable Coefficient Std. Error t-Statistic Prob.

C -6.908127 0.422362 -16.35595 0.0000 LPDB 1.466095 0.033215 44.13925 0.0000

7.Stasioneritas residual persamaan kointegrasi

Null Hypothesis: is stationary Exogenous: Constant

Bandwidth: 7 (Newey-West using Bartlett kernel)

LM-Stat.

Kwiatkowski-Phillips-Schmidt-Shin test statistic 0.219335 Asymptotic critical values*: 1% level 0.739000

5% level 0.463000

10% level 0.347000

*Kwiatkowski-Phillips-Schmidt-Shin (1992, Table 1)

Residual variance (no correction) 0.007592 HAC corrected variance (Bartlett kernel) 0.024424

Null Hypothesis: is stationary Exogenous: Constant

Bandwidth: 7 (Newey-West using Bartlett kernel)

LM-Stat.

Kwiatkowski-Phillips-Schmidt-Shin test statistic 0.151594 Asymptotic critical values*: 1% level 0.739000

5% level 0.463000

10% level 0.347000

*Kwiatkowski-Phillips-Schmidt-Shin (1992, Table 1)