Volume 3, No. 4, November 2014 - 10 PENGARUH KEJELASAN SASARAN ANGGARAN, KUALITAS SUMBERDAYA MANUSIA DAN KOMITMEN ORGANISASI TERHADAP KINERJA PENGELOLAAN

KEUANGAN DAERAH DI LINGKUNGAN PEMERINTAH ACEH

Gunawan Azmi1, Darwanis 2, Syukriy Abdullah 3

1) Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh 2.3) Staf Pengajar Magister AkuntansinPascasarjana Universitas Syiah Kuala Banda Aceh

Abstract: The purpose of this study is to examine the effect of budgetary goal clarity, human resource

quality and organizational commitment on local finance government performance. The research methods used is cencus method, which is all population elements is examined one by one in collecting data, and the analysis method used is multiple linear regression. Respondents used in this research are taken from local governments agencies (SKPD) in Aceh Province as budget user. The result show that: budgetary goal clarity, human resource quality and organizational commitment have influences positively on local finance government performance in partially and simultaneously.

Key word: Budgetary Goal Clarity, Human Resource Quality, Organizational Commitment, Local

Finance Government Performance

ABSTRAK: Penelitian ini bertujuan untuk menguji pengaruh kejelasan sasaran anggaran, kualitas sumber daya manusia dan komitmen organisasi terhadap kinerja pengelolaan keuangan daerah di lingkungan pemerintah aceh. Metode yang digunakan adalah sensus, yaitu seluruh elemen populasi diselidiki satu persatu dalam pengumpulan data. Metode analisis yang digunakan adalah regresi linier berganda. Responden penelitian Kepala SKPD sebagai Pengguna Anggaran. Hasil penelitian menunjukkan bahwa kejelasan sasaran anggaran, kualitas sumber daya manusia dan komitmen organisasi secara bersama-sama dan sendiri-sendiri berpengaruh terhadap kinerja pengelolaan keuangan daerah.

Kata kunci: Kejelasana Sasaran Anggaran, Kualitas Sumber Daya Manusia, Komitmen Organisasi dan Kinerja

1. PENDAHULUAN

Pengukuran kinerja SKPD (Satuan Kerja Perangkat Daerah) dilakukan dengan menilai seberapa baik SKPD melakukan tugas pokok dan fungsi yang dilakukan selama periode anggaran. Penggunaan anggaran merupakan konsep yang sering digunakan untuk mengukur kinerja sektor publik. Kinerja adalah keluaran/hasil dari kegiatan/program yang akan atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur (Permendagri

11 - Volume 3, No. 4, November 2014 pengelolaan keuangan daerah melimpahkan sebagian atau seluruh kekuasaannya kepada: (a) Sekretaris daerah selaku koordinator pengelola keuangan daerah; (b) Kepala SKPKD selaku PPKD; dan Kepala SKPD selaku pejabat pengguna anggaran/pengguna barang (Permendagri No.13/2006 pada pasal 5 ayat 3).

Dalam proses penganggaran sektor pemerintahan kinerja yang akan dicapai terkait dengan penentuan jumlah alokasi dana yang dibutuhkan untuk mencapai target kinerja pada masing-masing program dan kegiatan yang dilaksanakan oleh SKPD sesuai tugas pokok dan fungsinya. Penjelasan UU No.17/2003 tentang Keuangan Negara menyatakan bahwa pendekatan anggaran yang diterapkan pemerintah di Indonesia adalah anggaran berbasis kinerja, sehingga partisipasi SKPD dan masyarakat dalam penyusunan anggaran sangat penting. Untuk itu, dibutuhkan kejelasan sasaran anggaran dan pelimpahan kewenangan yang jelas dan tegas (Abdullah, 2012).

Kejelasan sasaran anggaran menggambarkan luasnya sasaran anggaran yang dinyatakan secara jelas dan spesifik dan dimengerti oleh pihak yang bertanggungjawab terhadap pencapaiannya (Kenis, 1979). Adanya sasaran anggaran yang jelas akan memudahkan individu untuk menyusun target-target anggaran. Selanjutnya, target-target anggaran yang disusun akan sesuai dengan sasaran yang ingin dicapai organisasi (Kenis, 1979). Wispratini dkk (2014) menemukan bahwa kejelasan sasaran anggaran berpengaruh positif terhadap kinerja. Lintas (2013) juga

menemukan bahwa kejelasan sasaran anggaran berpengaruh terhadap kinerja. Pencapaian target-target anggaran akan tercapai dengan kejelasan sasaran yang jelas sehingga target kinerja akan tercapai.

Kinerja juga ikut dipengaruhi oleh kualitas sumber daya manusia. Rahayu (2014) menemukan bahwa kualitas sumber daya manusia bepengaruh positif dan signifikan terhadap kinerja. Sumber daya manusia merupakan salah satu sumber daya yang terdapat dalam organisasi, meliputi semua orang yang melakukan aktivitas (Gomes, 2003:1). Sumber daya manusia merupakan satu-satunya sumber daya yang memiliki akal, perasaan, keinginan, kemampuan, ketrampilan, pengetahuan, dorongan, daya dan karya. Semua potensi sumber daya manusia tersebut sangat berpengaruh terhadap upaya organisasi dalam mencapai tujuannya. Tercapainya tujuan organisasi menunjukkan bahwa tercapainya kinerja yang diharapkan.

Volume 3, No. 4, November 2014 - 12 tertarik untuk meneliti pengaruh kejelasan

sasaran anggaran, kualitas sumber daya manusia dan komitmen organisasi terhadap kinerja pengelolaan keuangan daerah di lingkungan pemerintah aceh.

2. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

Anggaran

Anggaran dalam organisasi sektor publik merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial (Mardiasmo, 2002:61). Seluruh komponen organisasi mulai dari top management hingga para staf memegang peranan penting mulai dari proses perencanaan, penerapan, hingga evaluasi anggaran manajer (pemimpin) dan para staf yang terkait di dalamnya. PP No.58/2005 pasal 16 ayat 3 menyebutkan bahwa APBD mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi, distribusi dan stabilisasi.

Kejelasan Sasaran Anggaran

Kejelasan sasaran anggaran menggambarkan luasnya sasaran anggaran yang dinyatakan secara jelas dan spesifik dan dimengerti oleh pihak yang bertanggungjawab terhadap pencapaiannya (Kenis, 1979). Sasaran anggaran adalah target yang dicapai atau hasil yang diharapkan dari suatu program atau kegiatan (Permendagri No.13/2006). Kejelasaan sasaran anggaran harus sesuai dengan spesifikasi sasaran anggaran. Kegiatan yang dilakukan spesifikasinya sesuai dengan sasaran yang ingin dicapai. Kejelasaan sasaran

anggaran harus memperhatikan kepentingan pada setiap program. Kepentingan anggaran harus tepat sasaran dan penggunaannya.

Kejelasan sasaran anggaran harus memiliki outcome yang ingin dicapai. Outcome adalah manfaat yang dihasilkan terhadap anggaran yang telah dilaksanakan. Kejelasan anggaran juga harus melihat skala prioritas. Kegiatan yang menjadi prioritas harus di utamakan sehingga sasaran anggaran tercapai. Penetapan indikator kinerja menjadi penting sehingga sasaran anggaran menjadi jelas dan terarah. Wispratini dkk (2014) menemukan bahwa kejelasan sasaran anggaran berpengaruh positif kinerja. Pencapaian target-target anggaran akan tercapai dengan kejelasan sasaran yang jelas sehingga target kinerja akan tercapai.

13 - Volume 3, No. 4, November 2014 signifikan jika sasaran anggaran dinyatakan secara jelas. Adanya sasaran anggaran yang jelas, maka akan mempermudah untuk mempertanggung jawabkan keberhasilan atau kegagalan pelaksanaan tugas organisasi dalam rangka mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan sebelumnya.

Locke dan Latham dalam Samuel (2008) menyatakan bahwa sasaran adalah apa yang hendak dicapai oleh karyawan. Jadi kejelasan sasaran anggaran akan mendorong manajer dalam hal ini Kepala SKPD lebih efektif dan melakukan yang terbaik dibandingkan dengan sasaran anggaran yang tidak jelas. Pada konteks pemerintah daerah, kejelasan sasaran anggaran berimplikasi pada aparat untuk menyusun anggaran sesuai dengan sasaran yang ingin dicapai instansi pemerintah. Ketidakjelasan sasaran anggaran dapat menimbulkan ketidakpastian atau keragu-raguan para pelaksana. Semakin baik kejelasan sasaran, target-target pemerintah akan tercapai. Kualitas Sumber Daya Manusia

Sumber daya manusia perlu dikelola, diatur dan dimanfaatkan agar dapat berfungsi secara produktif untuk mencapai tujuan organisasi, karena merupakan suatu hal yang sangat penting bagi setiap organisasi (Suharto, 2012). Peningkatan kualitas sumber daya manusia harus dilakukan di segala bidang. Pemerintah daerah harus berupaya untuk lebih meningkatkan kualitas SDM karena peran sumber daya manusia diharapkan dapat meningkatkan kinerja organisasi dalam memberikan pelayanan prima kepada

masyarakat luas Melalui peningkatan kualitas sumber daya manusia akan mendorong kinerja pegawai pemerintah sesuai dengan yang diharapkan. Semakin tinggi kualitas sumber daya manusia semakin tinggi pula kinerja pemerintah, begitu juga sebaliknya semakin rendah kualitas sumber daya manusia maka semakin rendah kinerja pemerintah (Marwoto, 2012).

Komitmen Organisasi

Komitmen dari karyawan merupakan sesuatu yang penting. Karena dampaknya antara lain terhadap keterlambatan, ketidakhadiran, keinginan untuk pindah kerja, dan perputaran tenaga kerja. Faktor-faktor yang mempengaruhi komitmen terhadap organisasi antara lain karakteristik individu, karakteristik pekerjaan, dan pengalaman kerja. Komitmen organisasi itu sendiri mempunyai tiga komponen yaitu keyakinan yang kuat dari seseorang dan penerimaan tujuan organisasi, kemauan seseorang untuk berusaha keras bergantung pada organisasi, dan keinginan seseorang yang terbatas untuk mempertahankan keanggotaan. Semakin kuat komitmen, semakin kuat kecenderungan seseorang untuk diarahkan pada tindakan sesuai dengan standar (Rachmawati, 2009 dalam Baihaqi, 2012).

Volume 3, No. 4, November 2014 - 14 peran, tingkat kesulitan dalam pekerjaan.

Ketiga, karakteristik struktur, misalnya besar kecilnya organisasi, bentuk organisasi, kehadiran serikat pekerjan dan tingkat pengendalian yang dilakukan organisasi terhadap karyawan. Keempat, pengalaman kerja. Pengalaman kerja seorang karyawan sangat berpengaruh terhadap tingkat komitmen karyawan pada organisasi. Karyawan yang baru beberapa tahun bekerja dan karyawan yang sudah puluhan tahun bekerja dalam organisasi tentu memiliki tingkat komitmen yang berlainan.

Kinerja Pengelolan Keuangan Daerah Sistem pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik menilai pencapaian suatu strategi melalui alat ukur finansial dan nonfinansial. Sistem pengukuran kinerja dapat dijadikan sebagai alat pengendalian organisasi, karena pengukuran kinerja diperkuat dengan menetapkan reward and pusnishment (Mardiasmo, 2009:121).

Tujuan sistem pengukuran kinerja adalah: (a) Untuk mengkomonikasikan startegi lebih baik (top down dan buttom up); (b) Untuk mengukur kinerja finansial dan non-finansial secara berimbang sehingga dapat ditelusuri perkembangan pencapaian strategi; (c) Untuk mengakomodasi pemahaman kepentingan manajer level menengah dan bawah serta memotivasi untuk mencapai good congruence;dan (d) Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif yang

rasional (Mardiasmo, 2009:121-122).

Peraturan Menteri Negara Pendayagunaan Aparatur Negara (Permenpan) Nomor: PER/09/M.PAN/5/2007 tentang Pedoman Umum Penetapan Indikator Kinerja Utama di Lingkungan Instansi Pemerintah mendefinisikan kinerja instansi pemerintah sebagai gambaran mengenai tingkat pencapaian sasaran ataupun tujuan instansi pemerintah sebagai penjabaran dari visi, misi, dan strategi instansi pemerintah yang mengindikasikan tingkat keberhasilan dan kegagalan pelaksanaan kegiatan-kegiatan sesuai dengan program dan kebijakan yang ditetapkan.

Pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggung jawaban, dan pengawasan daerah (Permendagri No.13/2006 pasal 1 ayat 8). Pengukuran kinerja SKPD dilakukan dengan menilai seberapa baik SKPD melakukan tugas pokok dan fungsi yang dilakukan selama periode anggaran. Sesuai dengan Permendagri No.13/2006, Kepala SKPD adalah pengguna anggaran yang melakukan tugas dimulai dari: perencanaan, pelaksanaan, penatausahaan , pelaporan, pertanggung jawaban dan pengawasan.

Hubungan Kejelasan Sasaran Anggaran dengan Kinerja Pengelolaan Keuangan Daerah

15 - Volume 3, No. 4, November 2014 2004:62). Anggaran yang disusun harus sesuai dengan sasaran yang ingin dicapai setiap tahunnya. Kejelasan sasaran anggaran dalam konteks bisnis adalah sejauh mana tujuan anggaran ditetapkan secara jelas dan spesifik dengan tujuan agar anggaran dapat di mengerti oleh orang yang bertanggung jawab atas pencapaian sasaran anggaran tersebut (Kenis, 1979).

Kejelasan sasaran anggaran adalah target yang dicapai atau hasil yang diharapkan dari suatu program atau kegiatan. Kejelasaan sasaran anggaran harus sesuai dengan spesifikasi sasaran anggaran. Kegiatan yang dilakukan spesifikasinya sesuai dengan sasaran yang ingin dicapai. Kejelasaan sasaran anggaran harus memperhatikan kepentingan pada setiap program. Kepentingan anggaran harus tepat sasaran dan penggunaannya (Permendagri No.13/2006).

Hasil penelitian Wiprastini dkk (2014) menemukan bahwa kejelasan sasaran anggaran berpengaruh signifikan terhadap kinerja manajerial. Hasil penelitian Lintas (2013) menemukan bahwa kejelasan sasaran anggaran berpengaruh terhadap kinerja.

Hubungan Kualitas Sumber Daya Manusia dengan Kinerja Pengelolaan Keuangan Daerah

Arsyiati (2008) menemukan bahwa kualitas SDM berpengaruh terhadap kinerja. Sesuai dengan teori yang dikemukakan oleh Sedarmayanti (2007) bahwa tercapainya tujuan organisasi hanya dimungkinkan karena upaya pelaku yang terdapat pada organisasi. Dalam

hal ini terdapat hubungan yang erat antara kinerja karyawan dengan kinerja lembaga. Dengan kata lain bila kinerja karyawan baik, maka kemungkinan besar kinerja organisasi juga baik. Kinerja karyawan akan lebih baik apabila mempunyai keahlian yang tinggi, bersedia bekerja karena digaji, mempunyai harapan masa depan lebih baik. Bila sekelompok karyawan dan atasannya mempunyai kinerja yang baik, maka akan berdampak pada kinerja organisasi baik pula, dimana kualitas SDM sangat menentukan dalam pelaksanaan dan pencapaian tujuan organisasi dengan peningkatan kinerja yang sangat diharapkan. Peningkatan kualitas SDM pengelola keuangan daerah sangat penting dalam upaya meningkatkan kinerja organisasi. Hubungan Komitmen Organisasi dengan Kinerja Pengelolaan Keuangan Daerah

Volume 3, No. 4, November 2014 - 16 Berdasarkan tinjauan terhadap teori

kerangka pemikiran, maka dapat dirumuskan hipotesis sebagai berikut:

1. Kejelasan sasaran anggaran, kualitas sumber daya manusia dan komitmen organisasi berpengaruh secara bersama-sama terhadap kinerja pengelolaan keuangan daerah.

2. Kejelasan sasaran anggaran berpengaruh terhadap kinerja pengelolaan keuangan daerah.

3. Kualitas sumber daya manusia berpengaruh terhadap kinerja pengelolaan keuangan daerah.

4. Komitmen organisasi berpengaruh secara bersama-sama terhadap kinerja pengelolaan keuangan daerah.

3. Metode Penelitian

Jenis penelitian yang digunakan adalah penelitian hipotesis (hypothesis testing research). Penelitian hipotesis atau verifikatif

merupakan jenis penelitian yang bertujuan untuk menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesis (Sekaran, 2006:162). Studi ini bertujuan untuk mengetahui hubungan antar variabel dalam suatu pengujian hipotesis, yaitu untuk mengetahui pengaruh variabel kejelasan sasaran anggaran, kulitas sumber daya manusia dan komitmen organisasi secara parsial dan simultan terhadap kinerja SKPD Pemerintah Aceh. Penelitian ini dilakukan pada kurun waktu satu tahun, maka metode pengembangannya adalah dengan cara cross sectional. Penelitian cross sectional yaitu data

hanya sekali dikumpulkan dalam satu periode (Sekaran, 2006:315).

Populasi dalam penelitian ini berjumlah 48 SKPD (Satuan Kerja Perangkat Daerah) di lingkungan Pemerintah Aceh. Metode pengumpulan data yang digunakan dalam penelitian ini menggunakan survey kuesioner dalam bentuk pernyataan-pernyataan secara terstruktur yang mana setiap responden dibatasi dalam memberikan jawaban pada alternatif jawaban tertentu saja, pertanyaan yang diajukan mencakup aspek kejelasan sasaran anggaran, kualitas sumber daya manusia, komitmen organisasi dan kinerja pengelolaan keuangan daerah. Setiap kuesioner diberikan bobot nilai 1 sampai 5 untuk setiap jawaban.

Metode analisis yang digunakan dalam penelitian ini menggunakan dependence analysis (analisis ketergantungan) merupakan

bagian dari analisis multivariat, metode ini mampu menganalisis pengaruh lebih dari satu variabel terhadap variabel dependen (Kuncoro, 2009:231). Teknik multivariat untuk analisis ketergantungan (dependence analysis) yang dipakai dalam penelitian ini adalah analisis regresi berganda dengan tujuan untuk melihat secara langsung pengaruh variabel bebas terhadap variabel terikat dengan menggunakan software SPSS (Statistical Package for Social

Science).

Adapun persamaan model empiris regresi linear berganda adalah:

Y = α + β1X1 + β2X2 + β3X3 + ε Keterangan :

Y = Kinerja pengelolaan keuangan daerah α = Konstanta

17 - Volume 3, No. 4, November 2014 X1 = Kejelasan Sasaran Anggaran

X2 = Kualitas Sumber Daya Manusia

X3 = Komitmen Organisasi

ε = Error

4. HASIL PENELITIAN DAN

PEMBAHASAN

Pengaruh Kejelsan Sasaran Anggaran, Kualitas Sumber Daya Manusia dan Komitmen Organisasi terhadap Kinerja Pengelolaan Keuangan Daerah

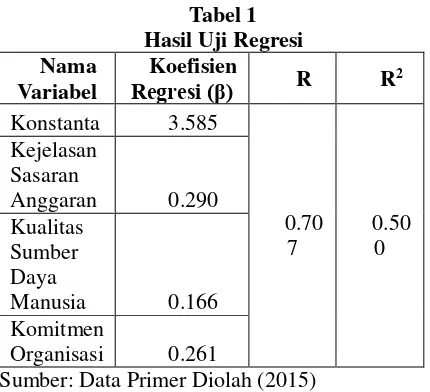

Hasil uji regresi dengan menggunakan bantuan software SPSS adalah seperti pada Tabel 1.

Sumber: Data Primer Diolah (2015)

Berdasarkan Tabel 1 dapat ditulis persamaan regresi linier berganda sebagai berikut:

Y= 3.585 + 0.290X1 + 0.166X2 + 0.261X3 Berdasarkan Tabel 1, koefisien regresi (β1,2,3) untuk semua variabel ≠ 0. Hal ini

menunjukkan bahwa kejelasan sasaran anggran, kualitas sumber daya manusia dan komitmen organisasi secara bersama-sama berpengaruh terhadap kinerja pengelolaan keuangan daerah dan menerima hipotesis. Koefisien korelasi (R) sebesar 0.707 yang menunjukkan bahwa derajat

hubungan (korelasi) antara variabel bebas dengan variabel terikat sebesar 70.7%, artinya variabel bebas kejelasan sasaran anggran, kualitas sumber daya manusia dan komitmen organisasi mempunyai hubungan dengan kinerja pengelolaan keuangan daerah. konstanta sebesar 3.585. Artinya apabila faktor kejelasan sasaran anggaran (X1), kualitas sumber daya

manusia (X2), komitmen organisasi (X3)

dianggap konstan, maka kinerja pengelolaan keuangan daerah sebesar 0.092 pada satuan skala likert.

Nilai koefisien determinasi (R²) sebesar 0.500, hal ini dapat diinterpretasikan bahwa variasi yang terjadi pada variabel kinerja pengelolaan keuangan daerah (Y) sebesar 50% dipengaruhi atau disebabkan oleh perubahan yang terjadi secara bersama-sama pada variabel kejelasan sasaran anggaran, kualitas sumber daya manusia dan komitmen organisasi. sedangkan sisanya 50% disebabkan oleh faktor-faktor dari variabel-varibel lain yang tidak tercakup dalam model regresi tersebut.

Pengaruh Kejelasan Sasaran Anggaran terhadap Kinerja Pengelolaan Keuangan Daerah

Pengujian hipotesis kedua yaitu pengaruh kejelasan sasaran anggaran terhadap kinerja pengelolaan keuangan daerah denagn melihat koefisien regresi (β1). Koefisien regresi

(β1) kejelasan sasaran anggaran (X1) sebesar

0.290 dimana β1 ≠ 0. Artinya setiap 100%

Volume 3, No. 4, November 2014 - 18 dengan asumsi variabel kualitas sumber daya

manusia (X2) dan komitmen organisasi (X3)

dianggap konstan. Hasil pengujian menerima hipotesis yaitu kejelasan sasaran anggaran berpengaruh terhadap kinerja pengelolaan keuangan daerah dan tidak menerima hipotesis nol (H0).

Hasil penelitian ini mendukung hipotesis kedua yaitu kejelasan sasaran anggaran berpengaruh terhadap kinerja pengelolaan keuangan daerah. SKPD merupakan satuan kerja perangkat daerah yang mengeloa anggaran setiap tahunnya. SKPD Provinsi Aceh diberikan kewenangan untuk mengambil kebijakan dan keputusan dalam pengelolaan keuangan setiap tahunnya. Kebijakan dan keputusan yang diambil tidak boleh bertentangan dengan peraturan-peraturan pemerintah.

Kejelasan sasaran anggaran harus memiliki outcome yang ingin dicapai. Outcome adalah manfaat yang dihasilkan terhadap anggaran yang telah dilaksanakan. Kejelasan anggaran juga harus melihat skala prioritas. Kegiatan yang menjadi prioritas harus di utamakan sehingga sasaran anggaran tercapai. Penetapan indikator kinerja menjadi penting sehingga sasaran anggaran menjadi jelas dan terarah. Tercapainya kejelasan sasaran yang jelas dalam mencapai tujuan Pemerintah Aceh yaitu kesejahteraan masyarakat secara langsung kinerja pengelolaan keuangan semakin baik, dikarenakan pengelolaan keuangan oleh SKPA Pemerintah Aceh telah sesuai dengan sasaran-sasaran anggaran yang telah ditetapkan.

Kualitas Sumber Daya Manusia terhadap Kinerja Pengelolaan Keuangan Daerah

Pengujian hipotesis ketiga yaitu pengaruh kualitas sumber daya manusia terhadap kinerja pengelolaan keuangan daerah dilakukan dengan analisis regresi liner berganda dengan bantuan SPSS. Untuk menguji pengaruh kualitas sumber daya manusia daerah terhadap kinerja pengelolaan keuangan daerah dilakukan dengan melihat koefisien regresi (β2).

Koefisien regresi (β2) kualitas sumber daya manusia sebesar 0.166, dimana β2 ≠ 0. Hasil

penelitian menerima hipotesis ketiga yaitu kualitas sumber daya manusia berpengaruh terhadap kinerja pengelolaan keuangan daerah. Variabel kualitas sumber daya manusia (X2)

mempunyai pengaruh yang positif atau dengan kata lain setiap terjadi 100% perubahan dalam variabel kualitas sumber daya manusia secara relatif akan menaikan 16.6% variabel kinerja pengelolaan keuangan daerah dengan asumsi variabel kejelasan sasaran anggaran (X1) dan

komitmen organisasi (X3) dianggap konstan .

Hasil pengujian menerima hipotesis yaitu kualitas sumber daya manusia berpengaruh terhadap kinerja pengelolaan keuangan daerah dan tidak menerima hipotesis nol (H0).

19 - Volume 3, No. 4, November 2014 dibutuhan dari waktu ke waktu oleh organisasi yang memiliki sumber daya manusia tersebut (Ruky, 2003:57). Kualitas kerja mengacu kepada kualitas sumber daya manusia yang mencakup komponen-komponen berikut: pengetahuan, ketrampilan, kemampuan (Martutina, 2001:205).

Sumber daya manusia yang berkualitas ikut meningkatkan kinerja pengelolaan keuangan daerah. Kepala SKPD sebagai pengguna anggaran di provinsi aceh, merupakan sumber daya manusia yang telah memenuhi komponen kualitas kerja, baik dari segi pengetahuan, ketrampilam dan kemampuan. Sumber daya manusia pada SKPD Pemerintah Aceh dalam pengelolaan keuangan menempatkan orang-orang yang memiliki kualitas kerja. Sumber daya manusia dalam pengelolaan keuangan daerah yang berkualitas akan meningkatkan kinerja pengelolaan keuangan daerah. Kinerja keuangan pemerintah provinsi aceh dalam setahun anggaran akan tercapai tepat waktu baik yang dimulai dari perencanaan sampai dengan pelaporan pegelolaan keuangan daerah.

Pengaruh Komitmen Organsisai terhadap Kinerja Pengelolaan Keuangan Daerah.

Pengujian hipotesis keempat yaitu pengaruh komitmen organisasi terhadap kinerja pengelolaan keuangan daerah dilakukan dengan analisis regresi liner berganda dengan bantuan SPSS. Koefisien regresi (β3) komitmen

organisasi (X3) sebesar 0.261, dimana β3 ≠ 0.

Variabel komitmen organisasi mempunyai penagruh yang positif atau dengan kata lain

setiap 100% perubahan dalam variabel komitmen organisasi secara relatif akan meningkatkan kinerja pengelolaan keuangan daerah sebesar 26.1% dengan asumsi variabel kejelasan sasaran anggaran (X1) dan kualitas

sumber daya manusia (X2) dianggap konstan.

Hasil pengujian menerima hipotesis yaitu komitmen organisasi berpengaruh terhadap kinerja pengelolaan keuangan daerah dan tidak menerima hipotesis nol (H0)

Hasil penelitian ini mendukung hipotesis keempat yaitu komitmen organisasi berpengaruh terhadap kinerja pengelolaan keuangan daerah. Komitmen sebagai suatu keadaan dimana seorang individu memihak organisasi serta tujuan-tujuan dan keinginannya untuk mempertahankan keangotaannya dalam organisasi (Robbins dan Judge (2007:127). Menurut Sopiah (2008:164), ada 5 faktor yang berpengaruh terhadap komitmen organisasi yaitu: budaya keterbukaan, kepuasan kerja, kesempatan personal untuk berkembang, arah organisasi, Penghargaan kerja yang sesuai dengan kebutuhan.

Volume 3, No. 4, November 2014 - 20 kinerja pengelolaan keuangannya juga ikut

rendah.

5. Kesimpulan Dan Saran Kesimpulan

Berdasarkan hasil penelitian yang diperoleh, maka dapat disimpulkan sebagai berikut:

1. Kejelasan sasaran anggaran, kualitas sumber daya manusia dan komitmen organisasi secara bersama-sama berpengaruh terhadap kinerja pengelolaan keuangan daerah.

2. Kejelasan sasaran anggaran berpengaruh terhadap kinerja pengelolaan keuangan daerah.

3. Kualitas sumber daya manusia berpengaruh terhadap kinerja pengelolaan keuangan daerah.

4. Komitmen organisasi berpengaruh terhadap kinerja pengelolaan keuangan daerah. Saran

Berdasarkan penelitian yang telah dilaksanakan, maka diajukan saran-saran sebagai berikut:

1. Kinerja pengelolaan keuangan daerah provinsi aceh akan semakin baik apabila kejelasan sasaran anggaran, kualitas sumber daya manusia dan komitmen organisasi diterapkan secara baik di lingkungan pemerintah provinsi aceh..

2. Penelitian ini hanya menggunakan variabel kejelasan sasaran anggaran, kualitas sumber daya manusia dan komitmen organisasi, diduga masih ada variabel lain yang

berpengaruh terhadap kinerja pengelolaan keuangan daerah.

DAFTAR PUSTAKA

Abdullah, Syukriy. 2012.

Http://syukriy.wordpres.com/2012/11/ 26/hubungan-keagenan-antara-kepala- daerah-dan-kepala-skpd-angggaran-skpd).

Adamy, Marbawy. 2010. Pengaruh Kompensasi, Kepemimpinan dan Komitmen Organisasi terhadap Kinerja SKPD Kota Lhokseumawe. Jurnal Aplikasi Manajemen. Vol.8. No.4: 1133-1142.

Alimbudiono, Ria Sandra, dan Fidelis Arastyo Andono. 2004. Kesiapan Sumber Daya Manusia Sub Bagian Akuntansi Pemerintah Daerah “XYZ” dan

Kaitannya dengan

Pertanggungjawaban Keuangan Daerah kepada Masyarakat: Renungan bagi Akuntan Pendidik. Jurnal Akuntansi dan Keuangan Sektor Publik. Vol. 05 No. 02: 18–30. Arikunto, S. 2002. Prosedur Penelitian Suatu

Pendekatan Praktik. Jakarta: Rineka Cipta.

Arsyiati, Darwanis, dan Muslim A Jalil. 2008. Pengaruh Kualitas Sumber Daya Manusia dalam Pengelolaan Keuangan terhadap Kualitas Pertanggungjawaban Keuangan PNPB dalam Upaya Meningkatkan Kinerja Instansi pada Universitas Syiah Kuala. Jurnal Telaah & Riset Akuntansi. Vol. 01 No. 01: 29–49. Bastian, Indra. 2006. Akuntansi Sektor Publik:

Suatu Pengantar. Jakarta: Erlangga.

21 - Volume 3, No. 4, November 2014 Gomez, Faustino Cardaso. 2003. Manajemen

Sumber Daya Manusia. Jakarta: Grasindo.

Kalbers, Lawrence P, dan Timothy J. Forgaty. 1995, Professionalism Its Consequences: A Study of Internal Auditors, Auditing: A Journal of Practice. Vol. 14. No. 1 Pg.64-86.

Kenis, I. 1979. Effect of Budgetary Goal Characteristics on Managerial Attitude and Performance. Accounting Review. October: 707-721.

Koswara, E. 2001. Dinamika Informasi dalam Era Global. Jakarta: CV. Rajawali.

Kravetz, D. J. 2008. Building a job competency database:What the

leaders do. from

http://www.kravetz.com/art2/art2p1. html.

Kuncoro, Mudrajarad. 2009. Metode Riset untuk Bisnis dan Ekonomi. Jakarta: Erlangga.

Lembaga Administrasi Negara dan Badan

Pengawas Keuangan dan

Pembangunan. 2000. Akuntabilitas dan Good Governance. Jakarta: LAN.

Lintas, Ahmad. 2013. Pengaruh Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran dan Desentralisasi terhadap Kinerja SKPK Pemerintah Kabupaten Nagan Raya. Tesis. Pasca Sarjana Akuntansi Unsyiah.

Lucia, A. D dan R, Lepsinger. 1999. The art and science of competency models: Pinpointing critical success factors in organizations. San Francisco: Jossey-Bass.

Luthan, Fred. 2006. Perilaku Organisasi. Yogyakarta: Andi.

Mardisamo. 2002. Otonomi dan Manajemen Keuangan Daerah. Yogyakarta: Andi.

---. 2009. Akuntansi Sektor Publik.

Yogakarta: Andi.

Marwoto, Nuki. 2012. Pengaruh Kualitas Sumber Daya Manusia (SDM), Komunikasi dan Komitmen Organisasi Terhadap kinerja Pegawai Satuan Perangkat Daerah (SKPD) Di Lingkungan Pemerintah Kabupaten Karimun. Tesis. Universitas Terbuka.

Matutina. 2001. Manajemen Sumber daya Manusia. Cetakan kedua. Jakarta: Gramedia Widia Sarana Indonesia. Mowday, R. R. Steers dan L. Porter. 1979. The

Measurement of Organizational Commitment, Journal of Vocational Behavior. Vol 14:224-235.

Primayoni, Ni Kadek Rima, I Made Pradana Adiputra, dan Edy Sujana. 2014. Pengaruh Kejelasan Sasaran Anggaran dan Efektivitas Pengendalian Internal terhadap Akuntabilitas Kinerja Instansi Pemerintah (Studi Kasus pada SKPD Kabupaten Klungkung). E-Journal S1 Ak. Universitas Pendidikan Ganesha Vol.2 No.1. http://ejournal.undiksha.ac.id/index. php/S1ak/article/view/295.

Rahayu, Ni Luh Sri, Ni Luh Gede, Erni Sulindawati, dan Ni Kadek Sinarwati. 2014. Pengaruh Partisipasi Penyusunan Anggaran, Kualitas Sumber Daya Manusia dan Penerapan Sisitem Informasi Akuntansi terhadap Kinerja Pemerintah Daerah. E-Journal S1 Ak. Universitas Pendidikan

Ganesha. Vol.2. No.1. http://ejournal.undiksha.ac.id/index.

php/index

Volume 3, No. 4, November 2014 - 22 Republik Indonesia, Undang-undang Nomor 17

Tentang Keuangan Negara

---, Undang-undang Nomor 32 Tentang Pemerintah Daerah

---, Peraturan Menteri Pendayagunaan Aparatur Negara Nomor PER/09/M.PAN/5/2007 Tahun 2007 tentang Pedoman Umum Penetapan Indikator Kinerja Utama di Lingkungan Instansi Pemerintah.

---, Peraturan Menteri Dalam Negeri No.21 Tahun 2011 Tentang Perubahan Menteri Dalam Negeri Nomor 13 tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah.

---, Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah.

---, Peraturan Pemerintah Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah.

Robbins, Stephen and Timothy A. Judge. 2007. Organizational Behavior. New Jersey: Prentice Hall.

Ruky, Achmad S. 2003. Sumber Daya Manusia Berkualitas Mengubah Visi Menjadi Realitas. Jakarta: PT. Gramedia pustaka Utama.

Samuel, Abel Tanta Sembiring. 2008. Pengaruh Partisipasi Anggaran dan Kejelasan Sasaran Anggaran terhadap Kinerja Manajerial dengan Motivasi sebagai Variabel Intervening (Pada Kawasan Industri Medan. Tesis. Pasca Sarjana USU.

Sedarmayanti. 2007. Manajemen Sumber Daya Manusia: Reformasi Birokrasi dan Manajemen Pegawai Negeri Sipil, Bandung: PT Refika Aditama.

Sekaran, Uma. 2006. Research Methods for Business, Edisi 4 buku 1, Terjemahan Yon, Kwan. Jakarta: Salemba Empat.

---, Uma. 2006. Research Methods for Business, Edisi 4 buku 2, Terjemahan Yon, Kwan. Jakarta: Salemba Empat. Syafrial. 2009. Pengaruh Ketepatan Skedul

Penyusunan Anggaran, Kejelasan Sasaran Anggaran, dan Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Satuan Kerja Perangkat Daerah. Tesis. Universitas Sumatera Utara.

Suharto, Agus Ali. 2012. Pengaruh Kualitas Sumber Daya Manusia, Komitmen dan Motivasi Terhadap Kinerja Pegawai Pada Inspektorat Kabupaten Kediri. Jurnal Ilmu Manajemen. Vol. 1(3): 67- 79.

Sugiyono. 2009. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: CV. Alfabeta.

Suwandi dan Nur Indriantoro. 1999. Pengujian Model Turnover Pasewark dan Strawser: Studi Empiris pada Lingkungan Akuntansi Publik. Jurnal Riset Akuntansi Indonesia, Vol:2:173-195.

Sopiah. 2008. Perilaku Organisasi. Yogyakarta: Andi.