23 - Volume 4, No. 4, November 2015

PENGARUH PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN DAN

SISTEM PENGENDALIAN INTERN PEMERINTAH TERHADAP KUALITAS

LAPORAN KEUANGAN SATUAN KERJA PERANGKAT DAERAH

DI KABUPATEN ACEH UTARA

Munasyir 1,

1) Magister Manajemen Program Pascasarjana Universitas Syiah Kuala Banda Aceh 2,3) Fakultas Ekonomi Universitas Syiah Kuala

Abstrak: Penelitian ini bertujuan untuk menguji pengaruh Penerapan Standar Akuntansi Pemerintahan dan Sistem Pengendalian Intern Pemerintah, (baik secara simultan maupun parsial) terhadap Kualitas Laporan Keuangan SKPD di Kabupaten Aceh Utara. Penelitian ini merupakan hypothesis testing research dengan pengujian menggunakan analisis regresi linier berganda dari data yang dikumpulkan melalui kuesioner. Populasi penelitian terdiri atas 63 PPK-SKPD di Pemerintah Kabupaten Aceh Utara. Metode penelitian yang digunakan adalah sensus dengan mengisi kuesioner. Analisis data dilakukan menggunakan SPSS (Statistical Package for Social Science) versi 20. Hasil penelitian menunjukkan bahwa Pengaruh Penerapan Standar Akuntansi Pemerintahan dan Sistem Pengendalian Intern Pemerintah, baik secara simultan maupun parsial berpengaruh terhadap Kualitas Laporan Keuangan SKPD di Kabupaten Aceh Utara.

Kata kunci: Penerapan Standar Akuntansi Pemerintahan, Sistem Pengendalian Intern Pemerintah dan Kualitas Laporan Keuangan Satuan Kerja Perangkat Daerah.

PENDAHULUAN

Laporan keuangan adalah bentuk pertanggungjawaban pengelolaan keuangan negara/daerah selama suatu periode. Untuk itu, penyajian laporan keuangan harus memenuhi karakteristik kualitatif (Peraturan Pemerintah Nomor 71 tahun 2010). Karakteristik kualitatif suatu laporan keuangan terdiri dari relevan, andal, dapat dibandingkan dan dapat dipahami.

Hasil opini Badan Pemeriksa Keuangan (BPK) terhadap Laporan Keuangan Pemerintah Daerah (LKPD) Kabupaten Aceh Utara hampir setiap tahun dapat opini Wajar Dengan Pengecualian (WDP) (Daftar opini LKPD 2005-2014 BPK-RI Perwakilan Aceh, 2014). Menurut Endarto (2014: 20) salah satu faktor yang mempengaruhi adalah lemahnya penerapan SAP (Standar Akuntansi

Pemerintahan) pada program aplikasi berbasis akrual di SKPD, sehingga tidak sesuai dengan batas waktu penerapan yang telah ditetapkan, dan belum sesuai konsep serta kerangka dari indikatornya.

Selain SAP, faktor lain yang mempengaruhi kualitas laporan keuangan adalah SPIP (Sistem Pengendalian Intern Pemerintah). SPIP dilaksanakan sesuai dengan tolok ukur untuk mewujudkan tata pemerintahan yang baik menjadi penunjang keberhasilan dalam meningkatkan kualitas laporan keuangan dimasa yang akan datang (Kartika, 2013).

Volume 4, No. 4, November 2015 - 24 yang dilakukan oleh Susilawati dan Riana

(2014) menunjukkan bahwa sistem pengendalian internal berpengaruh positif signifikan terhadap kualitas laporan keuangan pemerintah daerah.

Selanjutnya manfaat yang diharapkan dapat dicapai dari hasil penelitian ini adalah: Pertama, sebagai masukan dan bahan pertimbangan kepada SKPD di Kabupaten Aceh Utara, khususnya bidang penyusunan laporan keuangan dalam upaya meningkatkan kualitas laporan keuangan. Kedua, hasil penelitian ini diharapkan dapat memberikan sumbangan referensi tentang penerapan standar akuntansi pemerintahan dan sistem pengendalian intern pemerintah berkaitan dengan kualitas laporan keuangan di pemerintah daerah.

Tujuan artikel ini adalah untuk menguji dan menganalisis pengaruh baik secara bersama-sama (simultan) maupun secara individual (parsial) penerapan standar akuntansi pemerintahan dan sistem pengendalian intern pemerintah terhadap kualitas laporan keuangan SKPD di Kabupaten Aceh Utara. Artikel ini dimulai dengan kajian pustaka, kemudian dilanjutkan dengan penjelasan metode penelitian yang digunakan. Setelah itu, hasil penelitian dan pembahasan didiskusikan, dan pembahasan. Terakhir, beberapa kesimpulan dan saran di berikan.

2. KAJIAN PUSTAKA Laporan Keuangan

Menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 laporan

keuangan adalah “laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan yang disusun untuk menyediakan informasi yang relevan selama satu periode pelaporan”. Selanjutnya laporan keuangan menurut PP Nomor 71 Tahun 2010 “tujuan laporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna dalam pengambilan keputusan serta akuntabilitas entitas pelaporan selama satu periode pelaporan”. Laporan keuangan digunakan untuk mengetahui nilai sumber daya ekonomi yang dimanfaatkan untuk melaksanakan kegiatan operasional pemerintahan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan menentukan ketaatan terhadap peraturan perundang-undangan.

Kualitas Laporan Keuangan

25 - Volume 4, No. 4, November 2015 dikehendaki yaitu relevan, andal, dapat dibandingkan, dan dapat dipahami.

Tujuan dan Tanggungjawab Laporan

Keuangan

Menurut Harahap (2002:67) tujuan laporan keuangan adalah “ menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi”. Hal ini dapat dipahami bahwa laporan keuangan merupakan hasil akhir dari proses akuntansi yang menjadi sumber informasi bagi para pemakainya untuk proses pengambilan keputusan yang menggambarkan indikator dan kesuksesan dalam mencapai tujuannya.

Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 tentang SAP pada bagian tujuan laporan keuangan disebutkan bahwa: “laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dari seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan”. Laporan keuangan terutama digunakan untuk mengetahui nilai sumber daya ekonomi yang dapat bermanfaat dalam melaksanakan kegiatan operasional pemerintahan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatan terhadap peraturan perundang-undangan (Hidayat, 2014).

Komite Standar Akuntansi Pemerintahan (2005:1- 5) menyebutkan bahwa tujuan penyusunan laporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna dalam pengambilan keputusan dan bagi entitas pelaporan atas sumberdaya yang dipercayakan.

Tanggungjawab laporan keuangan menurut Komite Standar Akuntansi Pemerintahan (2005: 1-6) menjelaskan bahwa tanggungjawab penyusunan dan penyajian laporan keuangan berada pada pimpinan entitas. Dilingkungan pemerintah daerah yang dimaksud dengan pimpina entitas adalah setiap Kepala Satuan Kerja Perangkat Daerah (SKPD) sebagai entitas akuntansi dan setiap bupati/walikota sebagai entitas pelaporan. Kewajiban dan tanggungjawab penyusunan laporan keuangan setiap kepala SKPD dinyatakan dalam pasal 56 ayat (2) Undang-undang Nomor 1 Tahun 2004 tentang perbendaharaan Negara, yaitu: Kepala SKPD selaku pengguna anggaran/pengguna barang menyusun dan menyampaikan laporan keuangan yang meliputi: laporan realisasi anggaran, neraca dan catatan atas laporan keuangan.

Laporan keuangan SKPD selanjutnya disampaikan kepada Kepala Daerah melalui Pejabat Pengelola Keuangan Daerah (PPKD) yang bertindak pula sebagai Bendahara Umum Daerah.

Komponen Laporan Keuangan

Volume 4, No. 4, November 2015 - 26 paragraf 28 disebutkan bahwa laporan

keuangan terdiri dari:

1. Laporan Realisasi Anggaran (LRA) adalah suatu laporan yang menyajikan ikhtisar sumber, alokasi, pengelolaan sumber daya ekonomi oleh pemerintah daerah yang menggambarkan perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan.

2. Laporan perubahan saldo anggaran lebih adalah entitas pelaporan terhadap adanya informasi kenaikan atau penurunan SAL, laporan perubahan SAL menyajikan pos-pos yaitu: Saldo anggaran lebih awal, penggunaan saldo anggaran lebih, sisa lebih/kurang pembiayaan anggaran tahun berjalan, koreksi kesalahan pembukuan tahun sebelumnya (PP No 71 Tahun 2010). 3. Neraca adalah gambaran posisi keuangan

suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas dana pada tanggal tertentu. Unsur didalam neraca terdiri dari aset, kewajiban, dan ekuitas dana (PP No 71 Tahun 2010).

4. Laporan Operasional (LO) adalah menyajikan informasi kegiatan operasional dengan wajar hasil operasi suatu entitas, terdiri dari pos-pos pendapatan-LO, beban dari kegiatan operasi, surplus dan defisit. 5. Laporan Arus Kas (LAK) adalah

menyajikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama satu periode akuntansi, saldo kas pada tanggal pelaporan selama periode tertentu.

6. Laporan perubahan ekuitas (LPE) adalah menyajikan perubahan yang terjadi pada setiap komponen ekuitas, yaitu peningkatan atau penurunan aset bersih pemilik suatu entitas selama suatu periode diantaranya: Ekuitas awal, surplus/defisit-LO.

7. Catatan atas Laporan Keuangan (CaLK) adalah penjelasan atau rincian dari angka yang tertera dalam laporan realisasi anggaran, laporan perubahan SAL, neraca, laporan operasional, laporan arus kas, dan laporan perubahan ekuitas.

Pengakuan dalam akuntansi adalah proses penetapan terpenuhinya kriteria pencatatan suatu kejadian dalam catatan akuntansi sehingga akan menjadi bagian yang melengkapi unsur aset, kewajiban, ekuitas dana, pendapatan, belanja, dan pembiayaan. Pengukuran adalah proses penetapan nilai uang untuk mengakui dan memasukkan setiap pos dalam laporan keuangan. Pengukuran pos dalam laporan keuangan menggunakan nilai perolehan historis.

Opini BPK RI terhadap Kualitas Laporan Keuangan

Pendapat (opini) adalah merupakan suatu pernyataan profesional pemeriksa mengenai kewajaran atas informasi keuangan yang disajikan dalam laporan keuangan didasarkan pada kriteria, kesesuaian dengan SAP, kecukupan pengungkapan (adequate

disclosure), kepatutan terhadap peraturan

27 - Volume 4, No. 4, November 2015 2009:378).

Ada 4 (empat) jenis opini yang diberikan oleh BPK dalam pemeriksaan keuangan yaitu:

1. Opini (WTP) Wajar Tanpa Pengecualian 2. Opini (WDP) Wajar Dengan Pengecualian 3. Opini pendapat tidak wajar

4.Opini Pernyataan tidak memberikan pendapat.

Penerapan Standar Akuntansi Pemerintahan

Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 yang dimaksud SAP adalah: Prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. SAP adalah suatu rangkaian sistematik dari prosedur, penyelenggara, peralatan, dan elemen lain untuk mewujudkan fungsi akuntansi sejak saat analisis transaksi sampai dengan pelaporan keuangan dilingkungan organisasi pemerintah.

Berdasarkan PP Nomor 71 Tahun 2010 tentang SAP pada Lampiran II disebutkan bahwa basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayarkan. Basis kas adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas diterima atau dibayar. Penerapan SAP di Pemerintah Kabupaten Aceh Utara saat ini masih dalam tahap transisi, maksudnya laporan keuangan yang dihasilkan dari penerapan SAP masih berbasis kas menuju akrual (Endarto, 2014:21). Permasalahan yang dihadapi untuk

dicarikan solusi mengenai penerapan SAP yaitu: Adanya ketidaksesuaian hukum terhadap ketentuan undang-undang, praktik akuntansi menurut SAP berbasis akrual terkait teknik pencatatan dan pelaporan, dan strategi penerapan SAP berbasis akrual belum dilaksanakan oleh SKPD sesuai batas waktu yang ditentukan dalam perundang-undangan (Halim dan Kusufi, 2013).

Sistem Pengendalian Intern Pemerintah

Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah didefinisikan sebagai berikut:

Sistem Pengendalian Intern Pemerintah adalah proses yang integral terhadap tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

SPIP menurut PP Nomor 60 Tahun 2008 dilingkungan pemerintahan daerah terdiri dari 5 (lima) unsur, yaitu:

1. Lingkungan pengendalian

Pimpinan Instansi Pemerintah dan seluruh pegawai harus menciptakan dan memelihara lingkungan organisasi yang menimbulkan perilaku positif dan mendukung terhadap pengendalian intern dan manajemen yang sehat.

Volume 4, No. 4, November 2015 - 28 Pengendalian intern harus

memberikan penilaian atas risiko yang dihadapi unit organisasi baik dari dalam maupun dari luar.

3. Kegiatan pengendalian

Kegiatan pengendalian membantu dalam memastikan bahwa arahan pimpinan Instansi Pemerintah dilaksanakan secara efisien dan efektif dalam pencapaian tujuan organisasi.

4. Informasi dan komunikasi

Informasi harus dicatat dan segera dilaporkan kepada pimpinan Instansi Pemerintah dan pihak lain yang ditentukan. Informasi disajikan dalam bentuk dan sarana tertentu, tepat waktu sehingga memungkinkan pimpinan Instansi Pemerintah melaksanakan pengendalian dan tanggung jawabnya.

5. Pemantauan

Pemantauan harus dapat menilai kualitas kinerja dari waktu ke waktu dan memastikan bahwa rekomendasi hasil audit dan reviu lainnya dapat segera ditindaklanjuti.

Penelitian Sebelumnya

Penelitian Suhaili (2012) dengan unit analisis individual, objek penelitian dilingkungan pemerintah SKPD Kota Subulussalam, dengan variabel independen (penerapan sistem pengendalian intern pemerintah dan peran auditor internal pemerintah) dan variabel dependen (pengelolaan keuangan daerah). Jumlah

populasi dalam penelitian ini sebanyak 29 SKPD setiap SKPD 2 orang, jadi responden 58 orang. Analisis data penelitian dengan menggunakan regresi linier berganda dengan horizon waktu cross-sectional study. Hasil penelitiannya menyimpulkan bahwa baik secara simultan maupun parsial, kedua variabel independen (penerapan sistem pengendalian intern pemerintah dan peran auditor internal) berpengaruh terhadap variabel dependen (pengelolaan keuangan daerah).

Penelitian Syamsuar (2013) dengan unit analisis individual, objek penelitian terhadap Pejabat Penatausahaan Keuangan dan Pembantu PPK-SKPK pada Kabupaten Aceh Besar, dengan variabel independen (pemahaman standar akuntansi pemerintahan dan penerapan sistem pengendalian intern) dan variabel dependen (pengelolaan keuangan daerah). Jumlah populasi dalam penelitian ini sebanyak 30 SKPK, setiap SKPK 2 orang maka respondennya 60 orang. Analisis data penelitian dengan menggunakan regresi linier berganda dengan horizon waktu cross-sectional study. Hasil penelitiannya menyimpulkan bahwa baik secara simultan maupun parsial, kedua variabel independen (pemahaman standar akuntansi pemerintahan dan penerapan sistem pengendalian intern) berpengaruh terhadap variabel dependen (kualitas laporan keuangan pemerintah daerah).

Kerangka Pemikiran

29 - Volume 4, No. 4, November 2015 penerapan SAP dan SPIP mempengaruhi kualitas laporan keuangan SKPD dimana kedua variabel tersebut berpengaruh secara positif terhadap kualitas laporan keuangan.

Menurut PP Nomor 71 Tahun 2010, suatu laporan keuangan itu baik apabila dihasilkan dari penerapan SAP dapat memberikan manfaat bagi para pemangku kepentingan, baik para pengguna maupun pemeriksa laporan keuangan pemerintah, dibandingkan dengan biaya yang dikeluarkan.

Hasil penelitian yang dilakukan oleh Wati, Herawati dan Sinarwati (2014) menunjukkan bahwa penerapan standar akuntansi pemerintahan berpengaruh positif dan signifikan terhadap kualitas laporan keuangan daerah. Hal ini berarti semakin baik penerapan standar akuntansi pemerintahan, maka akan terjadi peningkatan kualitas laporan keuangan daerah.

Hasil penelitian Syamsuar (2013) menunjukkan bahwa dengan diterapkannya sistem pengendalian intern akan meningkatkan keandalan laporan keuangan yang merupakan salah satu prasyarat normatif yang diperlukan agar laporan keuangan pemerintah daerah dapat memenuhi kualitas yang dikehendaki. Hasil penelitian Nurmaziah (2013) juga mendapatkan hasil yang sama bahwa penerapan SPI berpengaruh terhadap kualitas laporan keuangan daerah.

Hipotesis

Berdasarkan kerangka pemikiran yang telah dijelaskan sebelumnya, maka hipotesis

penelitian sebagai berikut:

H1: Penerapan Standar Akuntansi Pemerintahan dan Sistem Pengendalian Intern Pemerintah secara bersama-sama berpengaruh terhadap kualitas laporan keuangan SKPD di Kabupaten Aceh Utara. H2: Penerapan Standar Akuntansi Pemerintahan berpengaruh terhadap kualitas laporan keuangan SKPD di Kabupaten Aceh Utara. H3: Penerapan Sistem Pengendalian Intern Pemerintah berpengaruh terhadap kualitas laporan keuangan SKPD di Kabupaten Aceh Utara.

3. METODE PENELITIAN

Penelitian ini merupakan pengujian hipotesisdengan tujuan untuk menguji pengaruh penerapan SAP dan SPIP terhadap kualitas laporan keuangan SKPD di Kabupaten Aceh Utara. Jenis investigasi penelitian yang dilakukan adalah studi kausalitas (causal

relationship’s study).Unit analisis adalah organisasi yaitu institusi atau lembaga yaitu seluruh dinas, badan, kantor, dan kecamatan yang ada di pemerintah Kabupaten Aceh Utara sedangkan horizon waktu yang digunakan adalah Cross-sectional studies

Volume 4, No. 4, November 2015 - 30 menggabungkan informasi yang diperoleh dari

buku dan institusi terkait dengan pengumpulan data yang dilakukan secara kuesioner.

Analisis data dalam penelitian ini menggunakan SPSS (Statistical Package for

Social Science). Data yang diperoleh dari

responden melalui kuesioner perlu untuk diuji dengan pengujian validitas maupun reliabilitas. Uji validitas dilakukan untuk mengetahui apakah alat ukur yang telah disusun benar-benar mengukur apa yang perlu diukur. Teknik pengujian validitas menggunakan teknik korelasi Product-Moment coefficient dari

Pearson. Sedangkan uji reliabilitas bertujuan

untuk melihat apakah alat ukur yang digunakan menunjukkan tingkat ketepatan, keakuratan, kestabilan atau konsistensi dalam mengungkapkan gejala tertentu dari sekelompok individu, walaupun dilakukan pada waktu berbeda. Pengujian reliabilitas dalam penelitian ini menggunakan Cronboach

alpha dari masing-masing instrumen.

Teknik analisis data pada pengujian hipotesis menggunakan pengujian analisis regresi linier berganda yang merupakan teknik statistik yang digunakan untuk menguji pengaruh antara dua atau lebih variabel serta melihat pengaruh secara simultan dan parsial. Persamaan model empiris yang digunakan dalam meneliti pengaruh variabel independen terhadap variabel dependen, yaitu:

Y= α+β1x1+ β2x2+ε

Dimana Y adalah Kualitas laporan keuangan SKPD, α adalah konstanta, β1,β2 adalah koefisien regresi X1 dan X2, X1 adalah Standar

Akuntansi Pemerintahan, X2 adalah Sistem Pengendalian Intern Pemerintah, dan ε adalah

Error Term.

4. HASIL PENELITIAN DAN

PEMBAHASAN

Penelitian ini menggunakan data primer yang diperoleh melalui daftar kuesioner yang disampaikan secara langsung kepada responden. Adapun jumlah kuesioner yang diedarkan kepada responden sebanyak 63 kuesioner, dengan tingkat pengembalian 100%.

Statistik Deskriptif

Tabel 4.1 menyajikan statistik deskriptif dari variabel independen dan variabel dependen dari penelitian ini.

Descriptive Statistics

Berdasarkan Tabel 4.1 dapat dilihat bahwa nilai minimum, maksimum, rata-rata, dan standar deviasi dari variabel yang diteliti dengan jumlah responden 63 orang. Nilai standar deviasi dari semua variabel lebih kecil dari nilai rata-rata. Nilai standar deviasi

( deviation standard ) menunjukkan nilai

31 - Volume 4, No. 4, November 2015 Sebaliknya semakin kecil nilai standar deviasi maka data semakin homogen (hampir sama). Nilai standar deviasi untuk variabel kualitas LK SKPD adalah sebesar 0,27949, variabel penerapan SAP sebesar 0,28583, dan variabel penerapan SPIP sebesar 0,31247.

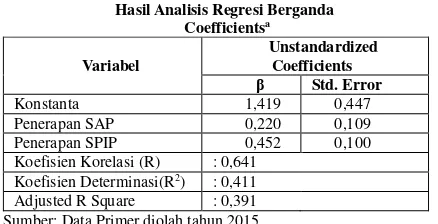

Hasil Uji Regresi

Hasil uji regresi dengan menggunakan bantuan software SPSS adalah seperti pada Tabel 4.2.

Hasil Analisis Regresi Berganda

Coefficientsa

Variabel

Unstandardized Coefficients

β Std. Error

Konstanta 1,419 0,447

Penerapan SAP 0,220 0,109

Penerapan SPIP 0,452 0,100

Koefisien Korelasi (R) : 0,641 Koefisien Determinasi(R2) : 0,411

Adjusted R Square : 0,391 Sumber: Data Primer diolah tahun 2015

Berdasarkan Tabel 4.2 persamaan regresi linier berganda diperoleh sebagai berikut:

Y = 1,419 + 0,220X1 + 0,452X2 + ε

Pembahasan

Pengujian secara Simultan

Pengaruh secara simultan dapat dilakukan dengan melihat nilai R2. Hasil pengujian pengaruh penerapan SAP dan SPIP terhadap kualitas laporan keuangan SKPD secara simultan diperoleh nilai koefisien β1= 0,220, nilai koefisien β2 = 0,452, dan nilai R2 sebesar 0,411.

Pengujian secara Parsial

a. Pengaruh penerapan Standar Akuntansi

Pemerintahan. Ha : β1 ≠ 0 yaitu 0,220 > 0. Berdasarkan hasil perhitungan menunjukkan bahwa secara parsial variabel penerapan standar akuntansi pemerintahan berpengaruh terhadap kualitas laporan keuangan SKPD. b. Pengaruh penerapan sistem pengendalian

intern Pemerintah. Ha: β1≠ 0 yaitu 0,452 > 0. Berdasarkan hasil perhitungan menunjukkan bahwa secara parsial variabel penerapan sistem pengendalian intern pemerintah berpengaruh terhadap kualitas laporan keuangan SKPD.

Pengaruh Penerapan Standar Akuntansi

Pemerintahan dan Penerapan Sistem

Pengendalian Intern Pemerintah secara

bersama-sama terhadap Kualitas Laporan Keuangan SKPD di Kabupaten Aceh Utara.

Hasil penelitian menunjukkan bahwa nilai koefisien regresi βi (i=1,2) ≠ 0, sehingga dapat dinyatakan bahwa pengaruh variabel independen (X1, X2) secara bersama-sama terhadap variabel dependen (Y) atas hipotesis pertama yaitu penerapan standar akuntansi pemerintahan dan sistem pengendalian intern pemerintah secara bersama-sama berpengaruh terhadap kualitas laporan keuangan SKPD.

Hasil pengujian diperoleh nilai koefisien korelasi (R) sebesar 0,641 maksudnya bahwa derajat hubungan antara variabel independen terhadap dependen sebesar 64,1% (lebih besar dari 50%).

Volume 4, No. 4, November 2015 - 32 SKPD (Y) sebesar 41,1% di pengaruhi oleh

perubahan yang terjadi secara bersama-sama pada variabel penerapan standar akuntansi pemerintahan dan penerapan sistem pengendalian intern pemerintah, sedangkan sisanya 58,9% dipengaruhi oleh faktor lain yang tidak dimasukkan dalam penelitian ini.

Kualitas laporan keuangan SKPD itu akan menjadi baik apabila dipengaruhi oleh kemampuan PPK-SKPD dalam meningkatkan penerapan SAP dan SPIP dalam penyusunan laporan keuangan di SKPD. Adanya Penerapan SAP dan SPIP yang baik untuk semua PPK-SKPD akan mempermudah dalam menyusun laporan keuangan SKPD yang benar dan tepat di masa yang akan datang.

Pengaruh Penerapan Standar Akuntansi Pemerintahan terhadap Kualitas Laporan Keuangan SKPD

Hasil pengujian hipotesis kedua menunjukkan bahwa nilai koefisien regresi β1≠ 0. Hal ini berarti bahwa semakin tinggi penerapan standar akuntansi pemerintahan berpengaruh terhadap kualitas laporan keuangan SKPD akan semakin baik. Penelitian secara parsial menunjukkan bahwa penerapan SAP memiliki nilai sebesar 0,220, dapat diinterprestasikan bahwa setiap satu poin peningkatan penerapan SAP pada skala interval, maka secara relatif akan meningkatkan kualitas laporan keuangan SKPD di Kabupaten Aceh Utara sebesar 0,220 satuan pada skala interval. SAP adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan

menyajikan laporan keuangan pemerintah, dimana salah satu manfaatnya adalah untuk meningkatkan kualitas laporan keuangan (PP Nomor 71 Tahun 2010). PPK-SKPD selaku penyusun laporan keuangan di SKPD dituntut oleh pemerintah daerah perlu ketegasan dalam penerapan tentang SAP untuk dapat menghasilkan laporan keuangan yang sesuai dengan standar akuntansi pemerintahan.

Hasil penelitian ini sesuai dengan hasil dari penelitian sebelumnya yang dilakukan oleh Syamsuar (2013) dan Hidayat (2014), bahwa penerapan tentang SAP berpengaruh positif terhadap kualitas laporan keuangan daerah. Setiap kenaikan penerapan tentang SAP maka akan di ikuti dengan kenaikan kualitas laporan keuangan daerah. Hasil penelitian yang sama juga terjadi pada penelitian yang dilakukan oleh Susilawati dan Riana (2014) yang menyimpulkan bahwa SAP berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah, sehingga diperlukan penerapan tentang SAP yang kuat untuk mencapai laporan keuangan yang lebih berkualitas.

Pengaruh Penerapan Sistem Pengendalian

Intern Pemerintah terhadap Kualitas

Laporan Keuangan SKPD

Hasil pengujian pengaruh variabel independen (X2) secara parsial terhadap variabel dependen (Y) atas hipotesis ketiga adalah pengaruh penerapan sistem pengendalian intern pemerintah terhadap kualitas laporan keuangan SKPD.

33 - Volume 4, No. 4, November 2015 menunjukkan bahwa β2 ≠ 0. Nilai koefisien regresi penerapan SPIP memiliki sebesar 0,452 bermakna bahwa setiap penerapan SPIP meningkat satu poin pada skala interval, maka secara relatif berpengaruh terhadap peningkatan kualitas laporan keuangan SKPD di Kabupaten Aceh Utara sebesar 0,452 satuan poin pada skala interval. SPIP dalam penyelenggaraan bertujuan untuk memberikan keyakinan yang memadai bagi tercapainya tujuan organisasi di lingkungan pemerintah daerah yang efektif dan efisien. Maka setiap pimpinan berkewajiban melakukan pengendalian intern terhadap kegiatan pemerintahan dalam menyusun laporan keuangan dan pertanggungjawaban laporan keuangan daerah yang berkualitas (Kartika, 2013).

Berdasarkan Peraturan Pemerintah Nomor 60 Tahun 2008, sistem pengendalian intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi yang dilakukan melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara dan ketaatan terhadap peraturan perundang-undangan.

Hasil penelitian ini sejalan yang dilakukan oleh Susilawati dan Riana, (2014), dan Hidayat, (2014) yang menunjukkan bahwa sistem pengendalian intern berpengaruh positif terhadap kualitas laporan keuangan. Demikian pula hasil penelitian Syamsuar (2013)

menunjukkan bahwa dengan diterapkannya sistem pengendalian intern akan meningkatkan keandalan laporan keuangan yang merupakan salah satu prasyarat normatif yang diperlukan agar laporan keuangan pemerintah daerah dapat memenuhi kualitas yang dikehendaki.

Hasil penelitian ini tidak konsisten dengan hasil penelitian Manaf (2015) yang menunjukkan bahwa penerapan SPI tidak berpengaruh terhadap kualitas laporan keuangan Pemerintah Daerah pada Inspektorat Kabupaten/Kota di Provinsi Aceh.

5. KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian, maka dapat diambil kesimpulan bahwa, penerapan standar akuntansi pemerintahan dan sistem pengendalian intern pemerintah baik secara bersama-sama maupun parsial berpengaruh terhadap kualitas laporan keuangan SKPD di Kabupaten Aceh Utara.

Volume 4, No. 4, November 2015 - 34

DAFTAR PUSTAKA

Badan Pemeriksa Keuangan Republik Indonesia. 2014. Daftar Opini Laporan Keuangan Pemerintah Daerah (LKPD)

Tahun 2005- 2014. Banda Aceh

Badan Pemeriksa Keuangan Republik Indonesia. 2014. Laporan Hasil Pemeriksaan atas Sistem Pengendalian Intern Pemerintah Kabupaten Aceh

Utara Tahun 2013.Nomor

23.B/LHP/XVIII.BAC/07/2014 Tanggal 10 Juli 2014. Banda Aceh.

Darise, Nurlan. 2009. Pengelolaan Keuangan Daerah pada Satuan Kerja Perangkat Daerah (SKPD) dan Badan Layanan

Umum (BLU). Edisi 2, Jakarta: Salemba

Empat.

Endarto, Ari. 2014. Team BPK-RI Buku I LHP Atas Laporan Keuangan Kabupaten Aceh

Utara. BPK-RI Perwakilan Aceh. Banda

Aceh.

Halim, Abdul dan M.S. Kusufi. 2013. Akuntansi

Keuangan Daerah. Edisi 4.Jakarta:

Salemba Empat.

Harahap.S.Sofyan. 2002. Teori Akuntansi. Jakarta: Penerbit Salemba Empat.

Hidayat, Teuku. 2014. Pengaruh Pengelolaan

Barang Milik Daerah, Sistem

Pengendalian Intern Pemerintah dan

Penerapan Standar Akuntansi

Pemerintahan terhadap Kualitas Laporan Keuangan SKPD Kabupaten Nagan Raya. Tesis. Banda Aceh. Program Pascasarjana Universitas Syiah Kuala.

Kartika. 2013. Pengaruh Penerapan Sistem

Pengendalian Intern Pemerintah

berpengaruh terhadap Kualitas Laporan

Keuangan dan dampaknya pada

akuntabilitas Laporan Keuangan SKPD di Kabupaten Wilayah Provinsi di Jawa

Barat. Artikel online. Diakses pada 2

Maret 2015, melalui repository.upi.ed.

Komite Standar Akuntansi Pemerintahan. 2005. Peraturan pemerintah Nomor 24 Tahun

2005 tentang Standar Akuntansi Pemerintahan.

Komite Standar Akuntansi Pemerintahan. 2011. Modul: Sosialisasi Standar Akuntansi

Pemerintahan. Jakarta.

Manaf, Iqlima.A. 2015. Pengaruh Pemahaman tentang Standar Akuntansi Pemerintahan dan Sistem Pengendalian Intern terhadap

Proses Reviu Laporan Keuangan

Pemerintah Daerah oleh Inspektorat dan Implikasinya terhadap Kualitas Laporan Keuangan Pemerintah Daerah pada Inspektorat Kabupaten/Kota di Provinsi Aceh. Tesis. Banda Aceh. Program Pascasarjana Universitas Syiah Kuala.

Nurmaziah, 2013. Pengaruh Penerapan Pengendalian Internal dan Kompetensi PPK-SKPD terhadap Kualitas Laporan

Keuangan SKPD di lingkungan

Pemerintah Kota Sabang, Tesis. Banda

Aceh Universitas Syiah Kuala.

Republik Indonesia, Peraturan Pemerintah Republik Indonesia Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan Berbasis Kas Menuju

Akrual Basis.

________, Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 tentang

Sistem Pengendalian Intern Pemerintah. .

________, Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 tentang

Standar Akuntansi Pemerintahan.

________, Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang

Penerapan SAP Berbasis Akrual pada

Pemerintah Daerah, Jakarta.

Sekaran, Uma, & R. Bougie. 2010. Research Methods for Business-A Skill Building

Approach. Fifth Edition. Wiley .

Sugiyono. 2012. Metode Penelitian Kuantitatif,

dan Kualitatif, dan R&D. Bandung: CV.

35 - Volume 4, No. 4, November 2015 Suhaili, 2012. Pengaruh Penerapan Sistem

Pengendalian Internal Pemerintah dan

Peran Auditor Internal Pemerintah

terhadap Pengelolaan Keuangan Daerah

Pada Kota Subulussalam, Tesis. Banda

Aceh Program Pascasarjana Universitas Syiah Kuala.

Susilawati & D.S. Riana 2014. Standar Akuntansi Pemerintahan dan Sistem Pengendalian Intern Sebagai Anteseden Kualitas Laporan Keuangan SKPD di Daerah. Jurnal STAR-Study &

Accounting Research, XI (1),: 1693-4482.

Syamsuar. 2013. Pengaruh Pemahaman Standar Akuntansi Pemerintahan dan Penerapan Sistem Pengendalian Intern terhadap Kualitas Laporan Keuangan

pada SKPD Aceh Besar. Tesis. Banda

Aceh. Program Pascasarjana Universitas Syiah Kuala.

Wati, K.D., N.T. Herawati. & N.K. Sinarwati 2014. Pengaruh Kompetensi Sumber

Daya Manusia, Penerapan Standar

Akuntansi Pemerintahan, dan Sistem Akuntansi Keuangan Daerah Terhadap

Kualitas Laporan Keuangan Daerah.