INISIASI 8

EFEK EKONOMI DAN FINANSIAL

Pada saat ini perusahaan jasa dihadapkan pada pertanyaan mengenai dampak penawaran jasanya terhadap keuntungan. Selama ini keuntungan yg diperoleh perusahaan diindikasikan dgn peningkatan volume penjualan, tanpa berusaha mencari tahu lebih dalam proses yg berlangsung. Keuntugan pada saat ini lebih dilihat pada 2 aspek, yaitu peningkatan pendapatan (revenue expantion) & pengurangan biaya (cost reduction).

Dalam perkembangannya ada 2 model pemasaran yg dpt digunakan mempelajari lebih dalam bagaimana penawaran jasa perusahaan berdampak pada profit, yaitu offensive marketing &

defensive marketing. Model offensive marketing menyatakan bahwa utk menarik lebih banyak pelanggan ada 3 faktor penting yg dpt berdampak pada keuntungan, yaitu : market share, reputasi & harga tinggi. Sedangkan model defensive marketing melihat dampak penawaran jasa perusahaan terhadap penahanan konsumen (customer retention). Jika perusahaan dpt menahan konsumen, maka ada 4 hal yg dpt diperoleh, yaitu dpt menawarkan harga tinggi, menggunakan komunikasi dari mulut ke mulut utk promosi, mengurangi biaya & meningkatkan penjualan.

Model lain yg juga telah dikembangkan tdk cukup hanya dgn

encounter, yaitu terjadinya kontak antara penyedia jasa dgn konsumen secara langsung. Pada service encounter, maka konsumen akan mempunyai persepsi atau penilaian terhadap kualitas jasa yg selanjutnya akan berpengaruh pada perilaku, penahanan konsumen & keuntungan.

dalam menilai kinerja perusahaan jasa, yaitu : financial measurement,

customer perspective, operation perspective & innovation – learning perspective.

EFEK EKONOMI JASA

A. Pengaruh Jasa Terhadap Keuntungan

Pada era akuntabilitas & efisiensi, sebenarnya seluruh perusahaan memerlukan bukti-bukti & alat-alat utk mengetahui & memonitor hasil dari investasi yg mereka keluarkan. Banyak manajer masih melihat jasa & kualitas pelayanan sebagai biaya dibandingkan sebagai kontributor terhadap keuntungan, karena sulitnya menghubungkan antara pelayanan & pengenbalian keuangan. Dahulu, menentukan dampak keuangan dari pelayanan paralel dilakukan dgn melihat hubungan antara penjualan & periklanan.

Saat ini, peneliti & para pimpinan perusahaan memahami hubungan antara jasa & keuntungan & menemukan bukti kuat utk mendukung hubungan diantaranya. Perusahaan yg menekankan sebelumnya pada peningkatan pendapatan (revenue expansion), menerima pengembalian yg lebih tinggi jika perusahaan menekankan usahanya utk meningkatkan kualitas dibandingkan jika perusahaan melakukan revenue expansion & pengurangan biaya (cost reduction) secara bersamaan.

pemasaran hanya pada saat penelitian pemasaran digunakan utk mengidentifikasikan peningkatan pelayanan yg diperhatikan & dinilai oleh pelanggan.

Manajer pertama kali tertarik pada sebuah pertanyaan yg muncul pada tahun 1980-an, yaitu ketika kualitas jasa muncul sebagai strategi bersaing yg sangat penting. Pimpinan dari perusahaan jasa terkemuka dunia seperti Federal Express & Disney

percaya pada intuisi mereka bahwa pelayanan yg lebih baik akan menyebabkan peningkatan pada keberhasilan di bidang keuangan. Tanpa dokumentasi yg formal dari catatan keuangan, mereka menggunakan sumber daya yg mereka miliki utk meningkatkan pelayanan & mendapatkan penghargaan atas lompatan keyakinan mereka.

Karena alat-alat seperti return on quality pada saat itu tdk ada, maka pada tahun 1990 digalilah efek Total Quality Management

(TQM) dari yg sudah dilakukan perusahaan manufaktur & jasa. Hasilnya tidaklah memuaskan. McKinsey and Company menemukan bahwa hampir 2/3 dari program yg diujicobakan gagal dalam peningkatan pelayanan nyata. Dalam 2 studi lainnya, A. T Kearney menemukan bahwa 80% dari perusahaan di Inggris tdk menunjukkan dampak yg signifikan dari penggunaan TQM. Arthur D. Little mengemukakan bahwa hampir 2/3 dari 500 perusahaan di Amerika Serikat memperlihatkan “zero competitive gain” (penghasilan kompetisi nol) dari TQM.

Sebagian respon dari versi studi terbaru, General Accounting Office (GAO) di USA melihat dasar kepercayaan mengenai dampak kualitas keuangan di dalam perusahaan, seperti yg dikemukakan oleh pemenang maupun finalis Malcolm Baldrige National Quality Award. GAO menemukan bahwa kualitas perusahaan terkemuka dihasilkan dari pangsa pasar, sales per employee, return on sales, &

Pada tahun-tahun selanjutnya, bukti-bukti yg didapat dari penelitian yg lebih kuat memperlihatkan dampak positif dari jasa. Satu studi memperlihatkan dampak keuangan yg lebih baik terhadap sistem pemulihan pengaduan. Studi lain menemukan hubungan yg positif & erat antara kepuasan pasien & keuntungan rumah sakit. Pada studi ini, dimensi khusus dari kualitas pelayanan rumah sakit, seperti penagihan & proses pembayaran, mampu memberikan 17 – 27% dari pendapatan rumah sakit, pendapatan bersih & return on asset. Penemuan lain memperlihatkan hubungan yg positif & erat antara perubahan di dalam persepsi kualitas oleh pelanggan & stock return dimana di lain sisi pengeluaran utk iklan berdampak yg konstan terhadap return on investment.

B. Model Pemasaran yang Berdampak kepada Pelayanan

Ada 2 model pemasaran yg dpt dijelaskan utk dpt memberikan gambaran bagaimana pelayanan (service) berdampak terhadap keuntungan perusahaan, yaitu : offensive marketing & defensive marketing.

1.Pemasaran Ofensif Berdampak kepada Pelayanan : Menarik lebih Banyak Pelanggan

Kualitas jasa dpt membantu perusahaan utk mendapatkan lebih banyak pelanggan melalui pemasaran ofensif. Pemasaran ofensif melibatkan pangsa pasar, reputasi & harga mahal. Ketika perusahaan mampu memberikan pelayanan yg baik, perusahaan mendapatkan reputasi positif & melalui reputasinya itu perusahaan mampu mendapatkan pelanggan yg lebih banyak & kemampuan utk menetapkan harga yg lebih tinggi dibandingkan dgn pesaingnya.

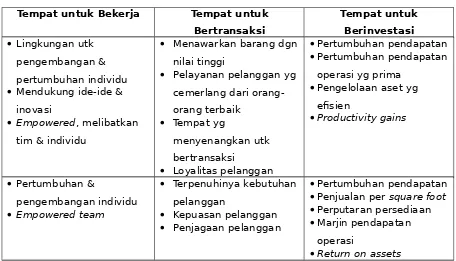

pelanggan & laba. Dampak dapat diukur dgn mengkaitkan dgn 3 kategori, yaitu : tempat utk bekerja, tempat utk bertransaksi, & tempat utk berinvestasi. dibandingkan pertumbuhan normal atas dasar pertimbangan perolehan pangsa pasar & kualitas.

Utk mendokumentasikan dampak pelayanan terhadap pangsa pasar sekelompok peneliti menggambarkan pendapat mereka antara kualitas & pangsa pasar, pelanggan yg terpuaskan akan menyebarkan kepuasannya kepada orang lain melalui informasi mulut ke mulut, yg akan berdampak kepada bertambahnya pelanggan baru sehingga memperluas pangsa pasar. Mereka juga berpendapat bahwa mengiklankan pelayanan yg prima tanpa kualitas yg memadai tdk akan meningkatkan pangsa pasar.

Pendekatan pemasaran defensif adalah pendekatan yg menekankan pada penahanan pelanggan (customer retention) yg dimiliki. Para peneliti & konsultan selama 15 tahun terakhir ini sangat memeprhatikan hal ini & melakukan perhitungan dampak keuangan dari pelanggan yg ada di perusahaan (current customer).

Mempertahankan pelanggan yg ada jauh lebih penting dibandingkan dgn mencari pelanggan baru. Jika perusahaan tdk memperdulikan pelanggan, hanya akan merugikan perusahaan karena perusahaan harus mendapatkan pelanggan baru yg akan menggantikan pelanggan yg telah pergi. Mendapatkan pelanggan baru sangatlah mahal; termasuk kedalamnya biaya iklan, promosi, & biaya penjualan seperti ketika perusahaan mulai dari awal usahanya.

Pelanggan baru biasanya tdk menguntungkan utk beberapa waktu. Contohnya pada perusahaan asuransi, biasanya belum dpt menutup biaya-biaya penjualannya hingga 3 – 4 tahun hubungannya dgn klien. Pengalihan pelanggan dari perusahaan lain juga dinilai lebih mahal, karena usaha peningkatan pelayanan yg dibutuhkan utk membuat pelanggan berpindah dari pesaing, jauh lebih mahal dibandingkan jika perusahaan menjaga pelanggan yg telah dimilikinya. Biaya penjualan kepada pelanggan yg sudah ada lebih rendah (rata-rata 20% lebih rendah) dibandingkan dgn biaya yg dikeluarkan utk pelanggan.

Pelayanan berpengaruh terhadap penahanan konsumen, berarti bahwa pemberian pelayanan jasa yg dpt memberikan nilai tinggi akan dpt meningkatkan customer retention. Dampak selanjutnya pada peningkatan marjin & keuntungan perusahaan. Jika penyedia dpt mempertahankan pelanggan, ada 4 hal yg didapatkan, yaitu :

current customer, lebih penting dibandingkan dgn pangsa pasar, biaya per unit & banyak faktor lain yg biasanya diasosiasikan dgn keunggulan kompetitif.

b.Volume pembelian (volume of purchase). Pelanggan yg terpuaskan oleh pelayanan perusahaan biasanya akan mengeluarkan lebih banyak uang utk mendapatkan penawaran pelayanan lain yg dimiliki perusahaan. Sebagai contoh, seorang pelanggan yg puas oleh kinerja seorang broker saham, biasanya akan menginvestasikan lebih banyak uangnya pada saat pelanggan tersebut memiliki uang lebih. Sama halnya dgn jika pelanggan puas dgn pelayanan perbankan, maka pelanggan tersebut akan memanfaatkan layanan kredit dari bank yg sama tersebut.

c.Harga mahal (premium price). Pelanggan yg puas dgn pelayanan yg diberikan perusahaan maka pelanggan tersebut bersedia juga utk membayar pada harga yg mahal utk layanan tersebut. Faktanya, sebagian besar perusahaan yg mampu memberikan layanan terbaik dalam bidang jasa dpt menawarkan harga tinggi. Misalnya Federal Express yg bergerak di industri pengiriman barang mampu menetapkan harga yg lebih tinggi dibandingkan dgn pesaingnya karena dpt memberikan layanan ketepatan waktu yg luar biasa dgn melakukan pengiriman barang lewat tengah malam.

C. Persepsi Pelanggan terhadap Pelayanan & Kecenderungan Pembelian

Penelitian kepuasan pada Xerox Co menghasilkan suatu temuan terdapat hubungan kuat antara kepuasan pelanggan dgn rencana pembelian. Berdasarkan hasil analisis yg hati-hati memperlihatkan bahwa pelanggan yg memberikan jawaban sangat puas sekali (nilai 5) akan membeli kembali peralatan Xerox 6 kali lebih banyak dibandingkan dgn pelanggan yg memberi nilai 4 (skala puas sekali).

Hubungan ini menyebabkan perusahaan utk fokus pada peningkatan pelanggan yg memilih nilai 5 dibandingkan dgn nilai 4 karena berdampak tinggi terhadap penjualan & keuntungan.

Berdasarkan berbagai fakta yg memperlihatkan bahwa pemberian pelayanan yg optimal berpengaruh terhadap kepuasan pelanggan & persepsi kualitas akan dpt mempengaruhi behavioral

(perilaku) pelanggan. Behavioral intention selanjutnya akan dpt memberikan pengaruh langsung pada penjualan & perhatian pelanggan (customer intention). Peningkatan customer intention

memberikan dampak positif bagi perusahaan, yaitu : menghargai perusahaan, lebih memilih perusahan kita dibandingkan dgn perusahaan lain, meningkatkan volume pembelian, & mau membayar dgn harga yg mahal.

Suatu studi, menemukan hubungan antara kualitas pelayanan &

behavioral intention yg lebih khusus. Satu studi melibatkan para mahasiswa menemukan hubungan yg kuat antara kualitas pelayanan & behavioral lain yg penting, termasuk sikap yg baik antara lain mengatakan segala hal yg positif mengenai universitas, merencanakan utk merekomendasikan unversitasnya kepada perusahaan-perusahaan utk merekrut pegawai yg berasal dari lulusan universitasnya.

Memahami hubungan antara kualitas pelayanan secara keseluruhan & laba sangatlah penting, tetapi mungkin lebih bermanfaat bagi manajer utk mengidentifikasikan variabel khusus dari kualitas pelayanan yg paling berhubungan dgn laba. Hubungan tersebut dpt direfleksikan pada hubungan yg menjelaskan bahwa

dipengaruhi oleh atribut-atribut jasa merupakan starting point (titik awal) yg harus diperhatikan sebelum perusahaan berusaha meningkatkan kualitas pelayanan yg berdampak pada peningkatan keuntungan.

Hubungan itu menunjukkan bahwa jika penyedia jasa dpt memberikan service encounter yg baik akan dpt meningkatkan kualitas jasa yg selanjutnya akan berdampak positif terhadap perilaku pelanggan (behavioral intention). Behavioral intention yg positif dari pelanggan akan dpt mempertahankan konsumen sehingga diharapkan perusahaan dpt meningkatkan konsumen loyal yg akan meningkatkan keuntungan perusahaan dalam jangka panjang.

Service Attributes

Hotel Mariot & beberapa perusahaan lain telah melakukan penelitian dampak service encounter terhadap keuntungan perusahaannya. Dari hasil penelitiannya menemukan bahwa ada 4 dari 5 faktor yg memainkan peranan penting pada 10 menit pertama kedatangan pelanggan, yaitu melibatkan hal-hal seperti : pintu masuk, check in, & ketika mereka memasuki kamar hotel. Perusahaan lain menemukan bahwa kesalahan atau masalah terjadi pada awal service encounters sangatlah penting diperhatikan, karena kesalahan pada saat itu menyebabkan resiko yg lebih besar terhadap ketidakpuasan pada tiap-tiap encounter berikutnya. Baik T&T maupun IBM menemukan bahwa sales encounter merupakan hal yg paling kritis dari semuanya. Keberhasilan perusahaan utk meningkatkan kinerjanya pada tahap service encounter akan berpengaruh terhadap loyalitas pelanggan.

EFEK FINANCIAL JASA : PENGUKURAN KINERJA JASA DENGAN

BALANCED SCORECARD

dikeluarkan dari indikator-indikator kinerja lainnya. Saat ini strategi korporat mengemukakan kekurangan mengevaluasi kinerja perusahaan jika hanya berdasarkan pada kinerja keuangan semata. Alasan ini muncul ketika banyak perusahaan besar kondisinya semakin memburuk, karena tdk memperhatikan penurunan di dalam proses produksi, kualitas maupun kepuasan pelanggan. Berikut ini merupakan pendapat seorang peneliti strategi korporat :

Pengukuran keuangan mendasarkan keuntungan pada kelembaman (kelambatan) aset dibanding misi lain perusahaan. Mereka tdk menyadari munculnya pengungkit (leverage) pada piranti lunak, pegawai yg terampil & penggunaan informasi, sebagai cara baru utk meningkatkan kinerja & memuaskan pelanggan … jika hanya sebuah sistem pengukuran, yaitu dalam hal ini disiplin keuangan, maka perusahaan tersebut akan kehilangan arah.

Dgn alasan ini, perusahaan mulai menggunakan balanced performance scorecard, yaitu sistem pengukuran strategis yg menjangkau ruang lingkup kinerja lainya, yg dibutuhkan.

A. Pengukuran Kinerja dengan Metode Balance Score Card

Para pengembang balance performance scorecards

mendefinisikannya sebagai berikut :

Serangkaian pengukuran yg memberikan manajer puncak tdk hanya kecepatan tetapi juga pandangan menyeluruh mengenai bisnis … (yg) melengkapi pengukuran keuangan dgn pengukuran operasional dari penciptaan kepuasan pelanggan, proses internal & inovasi perusahaan & peningkatan aktivitas, pengukuran operasional yg merupakan penggerak kinerja keuangan di masa yg akan datang.

perusahaan Amerika Serikat telah bersiap-siap menggunakan sistem pengukuran kinerja yg baru.

Balance Performance Scorecards, mencakup 3 perspektif sebagai tambahan perspektif keuangan, yaitu pelanggan (customer), operasi (operation) & pembelajaran (learning). Balance performance scorecards bekerja secara bersama-sama, di dalam satu laporan manajemen. Scorecards telah difasilitasi oleh pengembangan terkini dgn piranti lunak komputer yg memungkinkan perusahaan utk membuat & mengintegrasikan pengukuran-pengukuran dari seluruh bagian perusahaan.

1.Pengukuran Keuangan (financial measure)

Satu cara utk menjadi pemimpin dalam bisnis jasa adalah merubah pengukuran keuangan adalah dgn mempertahankan pelanggan. Nilai moneter dari mempertahankan pelanggan dpt diperkirakan melalui penggunaan penerimaan rata-rata atas pelanggan seumur hidup (long term value to customers). Jumlah pelanggan yg pergi & kemudian ditransformasikan menjadi hilangnya penerimaan perusahaan & menjadi standar kinerja perusahaan yg kritis. Akhirnya, perginya pelanggan harus menjadi kunci di dalam pengukuran kinerja bagi senior manajemen & sebuah komponen fundamental dari sistem insentif, manajer harus mengetahui berapa jumlah pelanggan yg pergi, apa yg terjadi dgn laba ketika jumlah pelanggan yg pergi naik atau turun & alasan mengapa pelanggan pergi.

Selain long term value to customers, pengukuran kinerja keuangan lain yg juga harus diperhatikan dalam pengukuran kinerja keuangan adalah harga premium (price premium), peningkatan volume penjualan (volume of sales increase), nilai referal pelanggan (volume of customer referrals) & nilai penjualan silang (value across sales).

2.Perspektif Pelanggan (customer perspective)

pelanggan yg tdk senang dgn perusahaan akan pergi & akan menceritakan ke orang lain tentang ketidakpuasan mereka. Pengukuran persepsi juga merefleksikan keyakinan & perasaan pelanggan terhadap perusahaan & dpt mengakibatkan bagaimana pelanggan akan bersikap di masa yg akan datang.

Selain persepsi konsumen, maka perspektif konsumen juga harus mengukur aspek penting lain seperti harapan terhadap jasa (expectation service), nilai yg diinginkan pelanggan (perceived value) & behavioral intentions seperti loyalitas & keinginan mereka utk pindah ke pesaing.

3.Perspektif Operasional (operational perspective)

Pengukuran operasional melibatkan tranlasi pengukuran persepsi pelanggan menjadi standar atau tindakan yg harus digabungkan secara internal dgn pemenuhan kepuasan pelanggan. Walaupun sebetulnya semua perusahaan menghitung pengukuran operasional dalam beberapa bentuk, balance scorecards mensyaratkan bahwa pengukuran tersebut berakar dari proses bisnis yg memiliki efek terbesar pada pemuasan pelanggan. Dgn kata lain, pengukuran tersebut tdk dpt dipisahkan dgn pengukuran persepsi pelanggan tetapi sebaliknya hubungan yg ada di antara keduanya berbelit-belit. Pengukuran operasional ini dilakukan utk melihat tingkat responsif, proses kualitas, pengurangan waktu & waktu transaksi.

4.Perspektif Inovasi & Pembelajaran (innovation and learning perspective)

Area pengukuran terakhir melibatkan kemampuan perusahaan utk berinovasi, mengembangkan & belajar utk meluncurkan produk baru, menciptakan nilai lebih kepada pelanggan, & meningkatkan efisiensi produksi. Area pengukuran ini sulit utk dikuantifisir tetapi dpt diselesaikan dgn menggunakan

dalam masa satu tahun tersebut. Jika 4 produk baru berhasil diluncurkan, maka dpt dihitung keberhasilan perusahaan tersebut adalah 40%, yg dpt dibandingkan dgn keberhasilan di tahun berikutnya.

Pengukuran perspektif ini akan menggunakan beberapa variabel penting seperti : jumlah produk baru, tingkat pengembalian inovasi, keterampilan karyawan, waktu utk di pasar & waktu berkomunikasi dgn pelanggan.

B. Balance Score Card dalam Praktek

Linda White, anggota direktur jasa informasi manajemen di UVL, mengatakan bahwa scorecards saat ini digunakan sebagai alat manajemen utk menilai kesehatan organisasi, & untuk merangkai informasi menjadi sesuatu yg bermakna. Organisasi mulai mengembangkan scorecards dgn mengutamakan banyak angka statistik & data yg berhasil dikumpulkan selama setahun.

Scorecards, menggunakan 4 kategori pengukuran : perspektif pembaca, perspektif proses internal, perspektif keuangan, & pembelajaran. Masing-masing dari keempat perspektif memiliki 4 – 6 pengukuran yg akan memperlihatkan sebarapa baik perpustakaan bekerja di tiap area. 2 hal pertama, fokus pada pembaca & proses internal, yg mudah dipahami & diukur oleh pihak perusahaan.

Menurut Jim Self, direktur jasa informasi manajemen di perpustakaan, 2 kategori lainnya menjadi lebih sulit. Karena UVL, seperti perpustakaan lainnya, adalah perusahaan nirlaba, perspektif keuangan tetap menjadi perspektif yg paling menantang. Utk menentukan apa yg harus diukur, scorecards memberikan peluang utk memperhatikan aspek keuangan yg ada di dalam proses operasinya yg sebelumnya tidak diperhatikan.

dari buku baru yg diorder atas dasar permintaan pembaca tersedia dalam waktu seminggu. Melalui perbandingan ini dgn pencapaian lainnya, balance scorecards membantu utk lebih memperhatikan prioritasnya, tujuannya & pernyataan visinya & menjajarkan antara satu dgn yg lainnya, kemudian menyederhanakan prioritas tersebut.

Pengukuran Kinerja Non-Keuangan yang Efektif

Sesuai dgn penelitian lapangan yg dijalankan oleh 60 perusahaan & survei respon dari 297 eksekutif senior, banyak perusahaan tidak mengidentifikasi & bersikap atas dasar pengukuran non-keuangan yg benar. Sebagai contoh adalah bank yg meneliti kepuasan pelanggan hanya dari pelanggan yg secara fisik memasuki kantor-kantor cabangnya, kebijakan yg disebabkan oleh beberapa kepala cabang yg menawarkan makanan & minuman gratis utk meningkatkan nilai mereka, berikut hasil studi yg dilakukan, perusahaan membuat 4 kesalahan, yaitu :

1.Pengukuran yg tidak berhubungan dgn strategi. Perusahaan dapat dgn mudah mengidentifikasi ratusan pengukuran non-keuangan utk meningkatkan nilai, tetapi mereka juga harus menggunakan analisa utk mengidentifikasikan drivers mana yg paling penting dari strategi mereka. Organisasi yg sukses menggunakan value drivers map, alat yg merancang hubungan sebab-akibat, antara drivers dgn keberhasilan strategi.

2.Not validating the links. Hanya 20% perusahaan dalam studio ini membuktikan bahwa pengukuran non-keuangan mengarah ke kinerja keuangan. Justru, banyak perusahaan memutuskan utk melakukan pengukuran di tiap kategori & tidak pernah menghubungkan seluruh kategori tersebut menjadi sesuatu yg saling terkait. Umumnya, sangatlah penting utk perusahaan menyatukan secara bersama-sama seluruh data yg mereka miliki & melakukan pengujian diantara kategori-kategori tersebut.

mengeluarkan terlalu banyak sumber dayanya utk mendapatkan peningkatan kepuasan pelanggan yg sangat kecil. Penelitian yg dilakukan oleh Velery A. Zeithaml, Marry Jo Bitner & Dwaine D. Gremler menemukan bahwa sebuah perusahaan telekomunikasi yg memasang target mencapai 100% kepuasan pelanggan telah membuang secara sia-sia sumber dayanya karena pelanggan yg 100% terpuaskan tidak memberikan lebih banyak uangnya dibandingkan pelanggan yg 80% terpuaskan.

4.Measuring incorrectly. Perusahaan membutuhkan utk menggunakan matriks yg dilengkapi dgn angka validitas & reliabilitas secara statistik. Perusahaan tidak dapat mengukur fenomena yg kompleks hanya dgn 1 atau 2 pengukuran yg sederhana, tidak juga bila mereka menggunakan metodologi yg tidak konsisten utk mengukur sebuah konsep yg sama, seperti contohnya mengukur kepuasan pelanggan. Permasalahan lain yg mungkin dihadapi adalah ketika perusahaan mencoba utk menggunakan matriks kuantitatif utk menjelaskan kesimpulan kualitatif utk faktor-faktor yg penting seperti leadership &