BAB I

PENDAHULUAN

1. Latar Belakang

Bisnis asuransi memiliki tingkat persaingan yang tinggi dan selalu berkompetisi dengan perusahaan yang sejenis. Agar bisa menjadi leaders market, pelaku bisnis harus memberikan perhatian penuh terhadap kualitas produk premi dan kualitas pelayanan. Perhatian pada kualitas memberikan dampak positif kepada bisnis yang berpengaruh pada biaya-biaya produksi dan terhadap pendapatan (Gaspersz,2005). Dampak terhadap biaya produksi terjadi melalui proses pembuatan produk yang memiliki derajat konformasi yang tinggi terhadap standar-standar sehingga bebas dari tingkat kerusakan yang mungkin. Dampak terhadap peningkatan pendapatan terjadi melalui peningkatan penjualan atas produk yang berkualitas yang berharga tinggi.

Banyak penelitian empiris memberikan bukti bahwa kualitas berkaitan positif dengan tingkat kesuksesan produk, Bei dan Chiao (2001); Hennig-Thurau,Gwinner,Gremler (2002); Emma dan Noel (2003); Ka Man Sum (2003); Chumpitaz dan Paparoidamis (2004); Hseieh, Pan, dan Setiono (2004); Aydin dan Ozer, (2005); Shirshendu dan Kumar (2011); Riadh (2009); Williams dan Naunmann (2011); Davoud, Ismail, Marimuthu dan Ismael (2011); Brown, Sichtmann, dan Musante (2011) manajer pemasaran harus mampu berhasil menerapkan strategi dan kegiatan pemasaran dalam rangka untuk mempromosikan konsumen persepsi kualitas produk yang lebih tinggi. Dawar dan Parker (1994) menyatakan bahwa konsumen menggunakan nama merek, harga, reputasi pengecer, dan penampilan fisik produk sebagai sinyal kualitas produk.

Kualitas produk ditentukan oleh konsumen, sehingga kepuasan konsumen dapat dicapai dengan memberikan kualitas yang baik. Mempunyai konsumen yang puas merupakan hal yang penting bagi sebuah industri jasa maupun produk. Konsumen yang puas dapat mendorong adanya pembelian ulang dan publisitas, yang pada akhirnya dapat membuat konsumen menjadi loyal (Bei dan Chiao,2006; Lee dan Tai,2009). Hasil penelitian Bei dan Chiao (2001) menggambarkan kualitas yang dirasakan sebagian besar mempengaruhi kesetiaan konsumen melalui kepuasan. Kualitas produk dan pelayanan serta kewajaran harga yang dirasakan konsumen mempunyai pengaruh terhadap loyalitas baik langsung maupun tidak langsung melalui kepuasan. Persepsi-persepsi konsumen tentang kualitas jasa, kualitas produk, dan kewajaran harga hampir sama dengan pentingnya bagi membangun kepuasan mereka.

BUMIPUTERA dimiliki oleh masyarakat di Indonesia sehingga AJB BUMIPUTERA menjaga hubungan personal antara nasabah dan penasehat finansial mereka, serta menyediakan konsultan asuransi serta akses yang mudah untuk mendapatkan solusi khusus untuk memenuhi semua kebutuhan asuransi nasabah

Produk utama AJB BUMIPUTERA Kantor Cabang Jakarta berupa asuransi jiwa dan bekerja sama dengan perusahaan lain (corporate), sehingga dalam mewujudkan visi dan misinya. Seiring berjalannya waktu, banyak berdirinya perusahaan asuransi jiwa sebagai kompetitor dan bahkan menggeser AJB BUMIPUTERA sebagai perusahaan asuransi tertua sebagai leaders markets sehingga AJB BUMIPUTERA harus memperhatikan kinerjanya.

Penelitian ini berfokus kepada setoran, produksi, premi, biaya dan klaim yang berpengaruh terhadap kinerja kantor cabang Askum Jakarta 03. Berdasarkan uraian diatas, maka penelitian ini menjadi penting untuk dilakukan, sehingga dapat diketahui sampai sejauh mana pengaruh pelayanan setoran, kualitas produk, premi, biaya dan prosedur klaim terhadap kinerja AJB BUMIPUTERA khususnya di Kantor Cabang Jakarta 03.

2. Perumusan Masalah

Berdasarkan uraian latar belakang diatas, perumusan masalah dalam penelitian ini antara lain :

1. Apakah kualitas pelayanan setoran berpengaruh terhadap kinerja AJB BUMIPUTERA Kantor Cabang Jakarta 03?

2. Apakah kualitas produk berpengaruh terhadap kinerja AJB BUMIPUTERA Kantor Cabang Jakarta 03?

4. Apakah biaya berpengaruh terhadap kinerja AJB BUMIPUTERA Kantor Cabang Jakarta 03?

5. Apakah prosedur klaim berpengaruh terhadap kinerja AJB BUMIPUTERA Kantor Cabang Jakarta 03?

3. Tujuan Penelitian

Berdasarkan uraian latar belakang dan perumusan masalah diatas, tujuan penelitian antara lain :

1. Untuk menguji pengaruh kualitas produk terhadap kinerja AJB BUMIPUTERA Kantor Cabang Jakarta 03.

2. Untuk menguji pengaruh kualitas pelayanan setoran terhadap kinerja AJB BUMIPUTERA Kantor Cabang Jakarta 03.

3. Untuk menguji pengaruh premi terhadap kinerja AJB BUMIPUTERA Kantor Cabang Jakarta 03.

4. Untuk menemukan pengaruh biaya terhadap kinerja AJB BUMIPUTERA Kantor Cabang Jakarta 03.

5. Untuk menguji pengaruh prosedur klaim terhadap kinerja AJB BUMIPUTERA Kantor Cabang Jakarta 03.

4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat untuk : 1. Bagi perusahaan

Untuk mencegah meluasnya pembahasan hasil penelitian yang dituangkan dalam tesis ini maka peneliti membatasi masalah dengan ketentuan sebagai berikut ini.

1. Penelitian menggunakan sample yang berasal dari para nasabah yang sedang berinvestasi di AJB Bumiputera kantor cabang Jakarta 03.

2. Ada lima faktor yang digunakan sebagai parameter pengujian atas kinerja AJB Bumiputera kantor cabang Jakarta 03, yaitu : kualitas pelayanan setoran, kualitas produk, premi, biaya dan prosedur klaim.

3. Perangkat lunak (software) untuk mengolah sampel data adalah SPSS.

6. Sistematika Penulisan

Sistematika ini berguna untuk memberikan gambaran yang jelas dan tidak menyimpang dari pokok permasalahan, secara sistematis susunan skripsi ini adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini dijelaskan mengenai latar belakang masalah, rumusan masalah, tujuan penelitian dan kegunaan penelitian serta sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Dalam bab ini akan diuraikan landasan teori yang berkaitan dengan penelitian, hasil penelitian terdahulu yang relevan dengan penelitian, kerangka pemikiran hipotesis.

BAB III : METODOLOGI PENELITIAN

Dalam bab ini akan diuraikan mengenai kerangka pemikiran, pengajuan hipotesis, sumber data, definisi variabel, teknik pengumpulan data, teknik pengambilan sampel dan teknik analisis data.

Pada bagian ini diuraikan obyek penelitian, analisis data, dan pembahasan dari analisis data.

BAB V : PENUTUP

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Pemasaran

Dalam bisnis selalu ada kompetisi antar perusahaan. Perusahaan akan terus berusaha untuk memperluas pasar dan mempertahankan eksistensi perusahaan. Aktivitas perusahaan dalam pemasaran ini untuk menentukan arah perusahaan agar mampu bersaing dalam dunia persaingan yang makin ketat. Pemasaran merupakan unsur penting dalam perusahaan untuk menentukan sukses tidaknya suatu bisnis. Untuk itu perusahaan harus menerapkan pengertian pemasaran dengan benar agar tetap bertahan. Di bawah ini terdapat beberapa pengertian pemasaran.

Pengertian pemasaran menurut American Marketing Association (AMA) yang dikutip Kotler dan Keller ( 2007) yang diterjemahkan oleh Benyamin Molan adalah sebagai berikut :

“Satu fungsi organisasi dan seperangkat proses untuk menciptakan, mengomunikasikan, dan menyerahkan nilai kepada pelanggan dan mengelola hubungan pelanggan dengan cara yang menguntungkan organisasi dan para pemilik sahamnya.”

memuaskan kebutuhan baik kepada pembeli yang ada maupun pembeli potensial (Dharmmesta dan Irawan, 2001).

Pemasaran memiliki dua hal. Pertama, pemasaran merupakan filosofi, sikap, perspektif atau orientasi manajemen yang menekankan pada kepuasan konsumen. Kedua, pemasaran adalah sekumpulan aktivitas yang digunakan untuk mengimplementasikan filosofi tersebut. Definisi dari American Marketing Association (AMA) mencakup kedua perspektif itu:

“Marketing is the planning and executing the conception, pricing, promotion and

distribution of ideas, goods and services to create exchanges that satisfiy individual and

organizational goals.”

Artinya bahwa pemasaran merupakan suatu proses perencanaan dan pmenjalankan konsep, harga, promosi dan distribusi sejumlah ide, barang, dan jasa untuk menciptakan pertukaran yang mampu memuaskan tujuan individu dan organisasi (Lamb, Hair dan McDaniel: 2001).

2.2 Pengertian Manajemen Pemasaran

Menurut American Marketing Association (AMA) yang dikutip oleh Kotler dan Keller (2007) yang diterjemahkan oleh Benyamin Molan, mendefinisikan manajemen pemasaran sebagai berikut :

“Manajemen pemasaran sebagai seni dan ilmu memilih pasar sasaran dan mendapatkan, menjaga, dan menumbuhkan pelanggan dengan menciptakan, menyerahkan, dan mengomunikasikan nilai pelanggan yang unggul.”

1. Orientasi Produksi

Suatu filosofi yang berfokus pada kemampuan internal perusahaan yang melebihi dari keinginan dan kebutuhan pasar.

2. Orientasi Penjualan

Pendapat bahwa orang akan membeli barang dan jasa yang lebih baik jika menggunakan tekhnik penjualan yang agresif dan penjualan yang tinggi tersebut akan mendatangkan keuntungan yang tinggi pula

3. Orientasi Pasar

Filosofi yang menganggap bahwa suatu penjualan tidak bergantung pada sebuah penjualan yang agresif tetapi lebih pada keputusan konsumen untuk membeli produk.

4. Orientasi Sosial

Suatu organisasi ada tidak hanya untuk memuaskan kebutuhan dan keinginan konsumen saja serta memenuhi tujuan organisasi tetapi juga untuk melindungi atau untuk mempertinggi kepentingan yang terbaik atas individu dan masyarakatnya dalam jangka panjang.

2.3 Pengertian Setoran

Ada beberapa pengertian dari kata Setoran, yaitu :

Menurut Kamus Besar Bahasa Indonesia, Setor (verb), Menyetor (verb) berarti membayar, memasukkan, menyerahkan (www.kkbi.web.id).

2.4 Pengertian Produksi

Produksi merupakan suatu kegiatan yang dikerjakan untuk menambah nilai guna suatu benda atau menciptakan benda baru sehingga lebih bermanfaat dalam memenuhi kebutuhan. Kegiatan menambah daya guna suatu benda tanpa mengubah bentuknya dinamakan produksi jasa. Sedangkan kegiatan menambah daya guna suatu benda dengan mengubah sifat dan bentuknya dinamakan produksi barang. Produksi bertujuan untuk memenuhi kebutuhan manusia untuk mencapai kemakmuran (www.id.wikipedia.org).

Ada beberapa pengertian produksi menurut para ahli diantaranya sebagai berikut : Menurut Miller dalam bukunya yang berjudul “Teori Mikroekonomi Intermediate” mengatakan pengertian produksi adalah sebagai berikut :

“Produksi adalah sebagai penggunaaan atau atau pemanfaatan sumber daya yang mngubah suatu komoditi menjadi komoditi lainnya yang sama”.(2000:295)

Sedangkan menurut Sofjan Assauri dalam bukunya yang berjudul “Manajemen Produksi dan Operasi” mengatakan bahwa :

“Produksi adalah sutu kegiatan atau proses yang mentransfer masukan (input) menjadi keluaran (output) yang berupa barang atau jasa.”(1998:11)

Sedangkan pengertian produksi menurut Sugianto dan kawan-kawan dalam bukunya yang berjudul “Ekonomi Mikro” mengatakan bahwa :

“Produksi adalah sejumlah uang yang dikeluarakan untuk mendapat sejumlah input yaitu secara akuntansi sama dengan jumlah uang keluar yang dicatat.”.(2000:314)

2.5 Pengertian Biaya

Dibawah ini ada beberapa pengertian biaya menurut para ahli antara lain adalah sebagai berikut :

Menurut Roger LeRoy Miller dalam bukunya yang berjudul “Teori Mikroekonomi Intermediate” mengatakan bahwa :

“Biaya dalam ekonomi adalah Opportunity Cost, sebagai salah satu nilai suatu sumber dalam penggunaan.” (2000:295).

Sedangkan pengertian biaya menurut R.A Supriyono dalam bukunya yang berjudul “Akuntansi Biaya, Pengumpulan Biaya dan Penentuan Harga Pokok” mengatakan bahwa:

“Biaya adalah harga perolehan yang dikorbankan atau digunakan dalam rangka memperoleh penghasilan (revenues) dan akan dipakai sebagai pengurang penghasilan. Biaya dogolongkan kedalam harga pokok penjualan, biaya administrasi dan umum, biaya bunga dan biaya pokok persediaan.” (1999:16).

Dari dua pengertian menurut para ahli diatas dapat disimpulkan bahwa biaya adalah pengorbanan ekonomi yang dapat diukur dengan satuan uang yang digunakan untuk memperoleh manfaat atau keuntungan tertentu.

2.5.1 Penggolongan Biaya

Dalam Akuntansi Biaya, biaya digolongkan dengan berbagi macam cara. Umumnya penggolongan biaya ini ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan tersebut. Menurut Mulyadi dalam bukunya yang berjudul “Akuntansi Biaya” (2000:301) bahwa biaya dapat digolongkan menurut:

Objek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama objek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut biaya bahan bakar.

2. Fungsi Pokok Dalam Perusahaan

Dalam perusahaan manufaktur, ada tiga fungsi pokok yaitu: fungsi produksi, fungsi pemasaran, fungsi administrasi dan umum. Oleh karena itu dalam perusahaan manufaktur, biaya dapat dikelompokan menjadi tiga kelompok:

a. Biaya Produksi

Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Contohnya adalah: biaya depresiasi mesin dan equipmen, biaya bahan baku, biaya bahan penolong, biaya gaji karyawan yang bekerja dalam bagian-bagian, baik yang langsung maupun yang tidak langsung berhubungan dengan proses produksi. Menurut objek pengeluarannya, secara garis besar biaya produksi ini dibagi menjadi tiga yaitu: bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

b. Biaya Pemasaran

Biaya pemasaran merupakan biaya-biaya untuk melaksanakan kegiatan pemasaran produk. Contohnya adalah: biaya iklan biaya promosi, biaya angkutan dari perusahaan kegudang pembeli, gaji karyawan bagian-bagian yang melaksanakan kegiatan pemasaran.

c. Biaya Administrasi dan Umum

3. Hubungan Biaya dengan Sesuatu yang dibiayai

Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat dikelompokan menjadi dua golongan, yaitu :

a. Biaya Langsung (Direct Cost)

Biaya langsung (direct cost) adalah biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai. Jika sesuatu yang dibiayai itu tidak ada, maka biaya langsung ini tidak akan terjadi.

b. Biaya Tidak Langsung (Undirect Cost)

Biaya tidak langsung (undirect cost) adalah biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik. Biaya ini tidak mudah diidentifikasi dengan produk tertentu.

4. Perilakunya dalam Hubungannya dengan Perubahan Volume Kegiatan

Dalam hubungannya dengan perubahan volume kegiatan, biaya dapat digolongkan menjadi :

a. Biaya Variabel

Biaya variable adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Contoh biaya variable adalah biaya bahan baku dan biaya tenaga kerja langsung.

Biaya Semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariabel mengandung unsure biaya tetap dan unsur biaya variable.

c. Biaya Semifixed

Biaya Semifixed adalah biaya tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

d. Biaya Tetap

Biaya Tetap adalah biaya yang jumlah total produksinya tetap dalam kisaran volume kegiatan tertentu. Contoh biaya tetap adalah gaji Direktur produksi.

5. Atas Dasar Jangka Waktu Manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua, yaitu : a. Pengeluaran Modal (Capital Expenditures)

Pengeluaran modal adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi (biasanya satu periode akuntansi adalah satu tahun kalender). Contoh pengeluaran modal adalah pengeluaran untuk pembelian aktiva tetap, untuk reparasi besar terhadap aktiva tetap, untuk promosi besar-besaran, pengeluaran untuk riset dan pengembangan suatu produk.

b. Pengeluaran Pendapatan (Revenue Expenditures)

Pengeluaran pendapatan adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Pada saat terjadinya pengeluaran pendapatan ini dibebankan sebagai biaya dan dipertemukan dengan pendapatan yang diperoleh dari pengeluaran biaya tersebut. Contoh pengeluaran pendapatan antara lain adalah biaya iklan, biaya telex, dan biaya tenaga kerja.

Premi adalah sejumlah uang yang harus dibayarkan setiap bulannya sebagai kewajiban dari tertanggung atas keikutsertaannya di asuransi. Besarnya premi atas keikutsertaan di asuransi yang harus dibayarkan telah ditetapkan oleh perusahaan asuransi dengan memperhatikan keadaan-keadaan dari tertanggung (www.id.wikipedia.org).

2.7 Pengertian Klaim

Klaim asuransi adalah sebuah permintaan resmi kepada perusahaan asuransi, untuk meminta pembayaran berdasarkan ketentuan perjanjian. Klaim Asuransi yang diajukan akan ditinjau oleh perusahaan untuk validitasnya dan kemudian dibayarkan kepada pihak tertanggung setelah disetujui (www.id.wikipedia.org).

2.8 Pengertian Asuransi

Di Indonesia selain istilah asuransi digunakan juga istilah petanggungan, pemakaian kedua istilah tersebut tampaknya mengikuti istilah dalam bahasa Belanda yaitu assurantie (asuransi) dan verzekering (petanggungan), karena memang asuransi berasal

dai negeri Belanda.

Di Inggris digunakan istilah insurance dan assurance yang mempunyai pengertian sama. Istilah insurance digunakan untuk asuransi kerugian, sedangkan assurance digunakan untuk asuransi jiwa.

Menurut Abbas Salim (2007:1)mendefinisikan asuransi adalah sebagai berikut:

“Asuransi ialah suatu kemauan untuk menetapkan kerugian-kerugian kecil (sedikit) yang sudah pasti sebagai pengganti/substitusi kerugian-kerugian besar yang belum terjadi.”

1. “Dalam pandangan ekonomi 2. Dalam pandangan hukum 3. Dalam pandangan bisnis 4. Dari sudut pandangan sosial 5. Dari sudut pandang matematika.”

Pengertian asuransi dalam berbagai sudut pandang diatas dapat dijelaskan sebagai berikut:

1. Dalam pandangan ekonomi, asuransi merupakan suatu metode untuk mengurangi risiko dengan jalan memindahkan dan mengkombinasikan ketidakpastian akan adanya kerugian keuangan (financial). Jadi berdasarkan konsep ekonomi, asuransi berkaitan dengan pemindahan dan mengkombinasikan risiko.

2. Dalam pandangan hukum, asuransi merupakan suatu kontrak (perjanjian) pertanggungan risiko antara tertanggung dengan penanggung. Penanggung berjanji akan membayar kerugian yang disebabkan risiko yang dipertanggungkan kepada tertanggung. Sedangkan tertanggung membayar premi secara periodik kepada penanggung. Jadi, tertanggung mempertukarkan kerugian besar yang mungkin terjadi dengan pembayaran tertentu yang relatif kecil.

4. Dari sudut pandangan sosial, asuransi didefinisikan sebagai organisasi sosial yang menerima pemindahan risiko dan mengumpulkan dana dari anggota-anggotanya guna membayar kerugian yang mungkin terjadi pada masing-masing anggota tersebut.

5. Dari sudut pandang matematika, asuransi merupakan aplikasi matematika dalam memperhitungkan biaya dan faedah pertanggungan risiko. Hukum probabilitas dan teknik statistik dipergunakan untuk mencapai hasil yang dapat diramalkan.

Dari pengertian asuransi diatas dapat disimpulkan bahwa asuransi adalah suatu alat untuk mengumpulkan risiko yang melekat pada perekonomian dengan cara menggabungkan sejumlah unit-unit yang terkena risiko yang sama atau hampir sama dalam jumlah yang cukup besar agar probabilitas kerugiannya dapat diramalkan dan bila kerugian yang diramalkan terjadi akan dibagi secara proporsional oleh semua pihak dalam gabungan ini.

2.9 Arti Penting Asuransi

Sejalan dengan perkembangan ekonomi dan industri yang semakin kompleks dan berisiko tinggi, maka tidak dapat disangkal lagi kalau asuransi memiliki manfaat bagi masyarakat secara umum, juga memiliki manfat bagi dunia usaha dan khusus. Disebutkan oleh Radiks Purba (2002:6) sebagai berikut:

1. “Mendorong masyarakat untuk lebih berpikir ke masa datang.

2. Dana yang terkumpul pada industri asuransi dapat digunakan untuk investasi yang digunakan dalam pembangunan.

3. Mendorong masyarakat untuk tidak tergantung pada pihak lain karena telah memiliki polis asuransi.

5. Setiap perusahaan yang mengikuti program asuransi hanya perlu menyisihkan sebagian kecil dananya untuk pembiayaan premi tanpa perlu membentuk cadangan dana untuk mengantisipasi kerugian yang timbul.”

Dari uraian diatas, dapat diketahui bahwa tanpa disadari manusia sudah melakukan efisiensi karena asuransi itu sesungguhnya memaksa orang untuk memikirkan skala prioritas yang dapat menyebabkannya melakukan dan menyisihkan sebagian penghasilan untuk membayar kewajiban berupa premi asuransi serta asuransi mempunyai peranan penting dalam mendorong masyarakat untuk lebih berpikir ke masa depan, dan dalam pengembangan pembangunan.

2.10 Jenis-jenis Asuransi

Bidang usaha asuransi biasanya dibagi 2(dua) bagian, yaitu asuransi atas orang dan asuransi atas harta. Menurut Herman Darmawi (2004:26-27) pengertian kedua jenis asuransi tersebut adalah sebagi berikut:

1. “Asuransi atas orang (personal insurance), yaitu asuransi yang objeknya orang atau penutupan asuransi atas individu-individu, dengan kata lain adalah asuransi yang berkaitan dengan individu. Adapun risiko yang ditanggung (peril) dalam asuransi atas orang adalah:

Kematian

Kecelakaan dan sakit

Pengangguran, dan

Karena umur tua

Dari penjelasan diatas dapat disimpulkan bahwa jenis asuransi terdiri dari asuransi atas orang dan asuransi atas harta. Asuransi atas orang adalah asuransi yang objeknya orang sedangkan asuransi atas harta adalah asuransi yang ditujukan terhadap peril-peril yang mungkin menghancurkan harta kekayaan

2.11 Tujuan Asuransi

Ganti rugi yang diberikan oleh penanggung kepada tertanggung bila tertanggung menderita kerugian yang dijaminkan oleh polis, bertujuan untuk mengembalikan tertanggung kepada posisinya semula atau untuk menghindarkan tertanggung dari kebangkrutan sehingga ia masih mampu berdiri, seperti sebelum menderita kerugian.

Menurut Radiks Purba (2002:55) menjelaskan tujuan asuransi adalah sebagai berikut:

“Ganti rugi yang diberikan oleh penanggung kepada tertanggung bila tertanggung menderita kerugian yang dijamin oleh polis, bertujuan untuk mengembalikan tertanggung pada posisinya semula, atau untuk menghindarkan tertanggung dari kebangkrutan sehingga ia masih mampu berdiri seperti sebelum menderita kerugian.”

Sedangan tujuan asuransi menurut Abbas Salim (2007:29)adalah sebagai berikut:

a. “Untuk memberikan jaminan perlindungan dari risiko yang diderita suatu pihak.

c. Untuk membantu mengadakan pemerataan biaya, yaitu cukup hanya dengan mengeluarkan biaya untuk premi saja yang jumlahnya sudah tertentu secara tetap per periode.

d. Untuk dasar pemberian kredit, terutama dalam sistem perkreditan yang dilakukan oleh bank. Bank memerlukan jaminan atau agunan yang diberikan oleh peminjam uang.

e. Sebagai tabungan, bahkan lebih daripada itu karena yang dibayar kepada asuransi akan diterima kembali.

f. Untuk memupuk earning power seseorang, badan usaha yang akan digunakan pada waktu terjadi keadaan dimana ia tidak dapat berfungsi.

g. Untuk modal investasi, bagi pihak lain melalui penggunaan dana yang dikapitalisasi oleh asuransi.”

Dari penjelasan diatas dapat disimpulkan bahwa tujuan asuransi adalah untuk memberikan jaminan perlindungan risiko yang diderita suatu pihak, untuk meningkatkan efisiensi, untuk membantu mengadakan pemerataan biaya, untuk dasar pemberian kredit, sebagai tabungan, untuk memupuk earning power suatu perusahaan, dan untuk modal investasi.

2.12 Pengertian Underwriting

Underwriting berasal dari kata underwrite yang menurut John M. Echlos dan

Hassan Shaolity (2000) dalam kamus Inggris Indonesia, underwrite mempunyai makna:

Secara umum dapat dikatakan sebagai kegiatan pengalihan tanggung jawab dari satu pihak kepada pihak lainnya, yaitu pihak asuransi, yang kemudian bertanggung jawab secara hukum bila terjadi kerugian tertentu.

Sedangkan menurut Abbas Salim (2007:113) pengertian underwriting adalah sebagai berikut:

“Underwriting adalah pemilihan risiko yang aman agar perusahaan mendapatkan keuntungan.”

Dari pengertian diatas dapat disimpulkan bahwa underwriting merupakan kegiatan pengalihan tanggung jawab/risiko (transfer of risk) dari suatu pihak kepada pihak lain yaitu pihak asuransi, yang kemudian bertanggungjawab secara hukum bila terjadi kerugian tertentu di kemudian hari.

2.12.1 Tugas Departemen Underwriting

Menurut A. Hasyim (2003:235)menjelaskan mengenai tugas dan tanggung jawab departemen underwriting, adalah sebagai berikut:

Dari penjelasan diatas dapat disimpulkan bahwa tugas underwriting bertanggung jawab atas semua kegiatan yang diperlukan untuk menyeleksi (menerima atau menolak) sesuai dengan pemenuhan tujuan perusahaan secara umum.

2.13 Pengertian Kinerja

Kinerja dalam sebuah organisasi merupakan salah satu unsur yang tidak dapat dipisahkan dalam suatu lembaga organisasi, baik itu lembaga pemerintahan maupun lembaga swasta. Kinerja berasal dari kata Job Performance atau Actual

Performance yang merupakan prestasi kerja atau prestasi sesungguhnya yang dicapai seseorang.

Kinerja adalah hasil atau tingkat keberhasilan seseorang secara keseluruhan selama periode tertentu di dalam melaksanakan tugas dibandingkan dengan berbagai kemungkinan, seperti standar hasil kerja, target atau sasaran atau kriteria yang telah ditentukan terlebih dahulu dan telah disepakati bersama. Kinerja berasal dari akar kata “to performance” dan menurut The Scibner Bantam English Dictionary yang dikutif

Widodo mengartikan sebagai berikut :

1. To do or carry out; execute (Melakukan, menjalankan, melaksanakan).

2. To discharge or fulfill; as a vow (Memenuhi atau menjalankan kewajiban suatu nazar).

3. To portray, as a character in a play (Menggambarkan suatu karekter dalam suatu permainan).

4. To render by the voice or a musical instrument

5. (Menggambarkannya dengan suara atau alat musik).

menyempurnakan tanggungjawab).

7. To act a part in a play (Melaksanakan suatu kegiatan dalam suatu permaianan).

8. To perform music (Memainkan/pertunjukan musik).

9. To do what is expected of a person or machine (Melakukan suatu yang diharapkan oleh seorang atau mesin) (Dalam Widodo, 2005:78).

Senada dengan pendapat tersebut, Fustino Cardosa Gomes mengungkapkan bahwa

kinerja karyawan sebagai “Ungkapan seperti output, efisien serta efektivitas sering dihubungkan dengan produktifitas” (Fustino Cardosa Gomes dalam Mangkunegara, 2009:9). Pendapat tersebut menyatakan bahwa kinerja suatu pegawai tidak lepas dari hasil yang dicapai, serta efektif dalam meningkatkan produktivitas.

Menurut A.A Anwar Prabu Mangkunegara dalam bukunya yang berjudul Evaluasi Kinerja Sumber Daya Manusia definisi kinerja karyawan adalah :

“hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya”. (Mangkunegara, 2009:9).

Pengertian tersebutdapat disimpulkan bahwa kinerja sumber daya manusia adalah prestasi kerja atau hasil kerja (output) baik kualitas maupun kuantitas yang dicapai SDM persatuan periode waktu dalam melaksanakan tugas kerjanya sesuai

dengan tanggung jawab yang diberikan kepadanya. Kinerja adalah hasil atau tingkat keberhasilan seseorang secara keseluruhan selama periode tertentu di dalam melaksanakan tugas.

Kinerja adalah melakukan suatu kegiatan dan menyempurnakan sesuai dengan tanggung jawabnya dengan hasil seperti yang diharapkan. Dapat disimpulkan bahwa

kelompok orang dalam suatu organisasi, sesuai dengan wewenang dan

tanggungjawab masing-masing, dalam rangka mencapai tujuan organisasi, tidak melanggar hukum, dan sesuai dengan moral dan etika.

Kinerja merupakan suatu gambaran mengenai tingkat pencapaian pelaksanaan

suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi, visi serta organisasi. Pada dasarnya pengertian kinerja berkaitan dengan tanggung jawab individu atau organisasi dalam menjalankan apa yang menjadi wewenang dan tanggung jawab yang diberikan kepadanya.

2.13 Hipotesis

Dalam sebuah penelitian, memiliki dugaan sementara mengenai hasil penelitian (hipotesis). Tetapi hipotesis tidak mutlak selalu ada dalam penelitian. Sebelumnya berikut pengertian dari hipotesis. Menurut Sugiyono (2009:159) yang dimaksud dengan hipotesis adalah:

“Hipotesis diartikan sebagai jawaban sementara terhadap rumusan

masalah penelitian.”

Dari kutipan diatas, hipotesis merupakan suatu pernyataan yang bersifat sementara atau dengan anggapan, pendapat atau asumsi yang mungkin benar dan mungkin salah.

2.14 Mengenal SPSS

dengan menggunakan pointing dan clicking mouse. SPSS banyak digunakan dalam berbagai riset pemasaran, pengendalian dan perbaikan mutu (quality improvement), serta riset-riset sains. SPSS pertama kali muncul dengan versi PC (bisa dipakai untuk komputer desktop) dengan nama SPSS/PC+ (versi DOS). Tetapi, dengan mulai populernya system operasi windows. SPSS mulai mengeluarkan versi windows (mulai dari versi 6.0 sampai

versi terbaru sekarang).

Pada awalnya SPSS dibuat untuk keperluan pengolahan data statistik untuk ilmu-ilmu social, sehingga kepanjangan SPSS itu sendiri adalah Statistikal Package for the Social Sciens. Sekarang kemampuan SPSS diperluas untuk melayani berbagai jenis pengguna (user), seperti untuk proses produksi di pabrik, riset ilmu sains dan lainnya. Dengan demikian, sekarang kepanjangan dari SPSS Statistical Product and Service Solutions. SPSS dapat membaca berbagai jenis data atau memasukkan data secara langsung ke dalam SPSS Data Editor. Bagaimanapun struktur dari file data mentahnya, maka data dalam Data Editor SPSS harus dibentuk dalam bentuk baris (cases) dan kolom (variables). Case berisi informasi untuk satu unit analisis, sedangkan variable adalah informasi yang dikumpulkan dari masing-masing kasus. Hasil-hasil analisis muncul dalam SPSS Output Navigator. Kebanyakan prosedur Base System menghasilkan pivot tables, dimana kita bisa memperbaiki tampilan dari keluaran yang diberikan oleh SPSS. Untuk memperbaiki output, maka kita dapat mmperbaiki output sesuai dengan kebutuhan. Beberapa kemudahan yang lain yang dimiliki SPSS dalam pengoperasiannya adalah karena SPSS menyediakan beberapa fasilitas seperti berikut ini:

Data Editor. Merupakan jendela untuk pengolahan data. Data editor dirancang

Viewer. Viewer mempermudah pemakai untuk melihat hasil pemrosesan,menunjukkan atau menghilangkan bagian-bagian tertentu dari output, serta memudahkan distribusi hasil pengolahan dari SPSS ke aplikasi-aplikasi yang lain.

Multidimensional Pivot Tables. Hasil pengolahan data akan ditunjukkan denganmultidimensional pivot tables. Pemakai dapat melakukan eksplorasi terhdap tabel dengan pengaturan baris, kolom, serta layer. Pemakai juga dapat dengan mudah melakukan pengaturan kelompok data dengan melakukan splitting tabel sehingga hanya satu group tertentu saja yang ditampilkan pada satu waktu.

High-Resolution Graphics. Dengan kemampuan grafikal beresolusi tinggi, baikuntuk menampilkan pie charts, bar charts, histogram, scatterplots, 3-D graphics, dan yang lainnya, akan membuat SPSS tidak hanya mudah dioperasikan tetapi juga membuat pemakai merasa nyaman dalam pekerjaannya.

Database Access. Pemakai program ini dapat memperoleh kembali informasi darisebuah database dengan menggunakan Database Wizard yang disediakannya.

Data Transformations. Transformasi data akan membantu pemakai memperolehdata yang siap untuk dianalisis. Pemakai dapat dengan mudah melakukan subset data, mengkombinasikan kategori, add, aggregat, merge, split, dan beberapa perintah transpose files, serta yang lainnya.

Electronic Distribution. Pengguna dapat mengirimkan laporan secara elektronik

Online Help. SPSS menyediakan fasilitas online help yang akan selalu siapmembantu pemakai dalam melakukan pekerjaannya. Bantuan yang diberikan dapat berupa petunjuk pengoperasian secara detail, kemudahan pencarian prosedur yang diinginkan sampai pada contoh-contoh kasus dalam pengoperasian program ini.

Akses Data Tanpa Tempat Penyimpanan Sementara. Analisis file-file datayang sangat besar disimpan tanpa membutuhkan tempat penyimpanan sementara. Hal ini berbeda dengan SPSS sebelum versi 11.5 dimana file data yang sangat besar dibuat temporary filenya.

Interface dengan Database Relasional. Fasilitas ini akan menambah efisiensidan memudahkan pekerjaan untuk mengekstrak data dan menganalisnya dari database relasional.

Analisis Distribusi. Fasilitas ini diperoleh pada pemakaian SPSS for Server atauuntuk aplikasi multiuser. Kegunaan dari analisis ini adalah apabila peneliti akan menganalisis file-file data yang sangat besar dapat langsung me-remote dari server dan memprosesnya sekaligus tanpa harus memindahkan ke komputer user.

Multiple Sesi. SPSS memberikan kemampuan untuk melakukan analisis lebih darisatu file data pada waktu yang bersamaan.

Mapping. Visualisasi data dapat dibuat dengan berbagai macam tipe baik secarakonvensional atau interaktif, misalnya dengan menggunakan tipe bar, pie atau jangkauan nilai, simbol gradual, dan chart.

Kualitas menurut The American Society for Quality Control adalah keseluruhan ciri-ciri dan karakteristik-karakteristik dari suatu produk/jasa dalam hal kemampuan untuk memenuhi kebutuhan-kebutuhan yang telah ditentukan / bersifat laten (Lupiyoadi, 2001).

Goets dan Davis (1994) dalam Tjiptono (2004) merumuskan bahwa kualitas merupakan suatu kondisi dinamis yang berhubungan dengan produk, jasa, manusia, proses dan lingkungan yang memenuhi / melebihi harapan. Konsep itu sendiri sering dianggap sebagai ukuran relatif kebaikan suatu produk atau jasa yang terdiri atas kualitas desain dan kualitas kesesuaian. Kualitas desain merupakan fungsi spesifikasi produk, sedangkan kualitas kesesuaian adalah suatu ukuran seberapa jauh produk mampu memberi persyaratan / spesifikasi kualitas yang telah ditetapkan (Tjiptono, 2004).

Pada dasarnya terdapat 3 orientasi kualitas yang seharusnya konsisten satu sama lain: (1) persepsi konsumen, (2) produk dan (3) proses. Untuk produk- produk yang berwujud barang, ketiga orientasi ini hampir selalu dapat dibedakan dengan jelas, bahkan produk produknya adalah proses itu sendiri (Lupiyoadi, 2001).

2.16 Kualitas Produk

Mutu atau kualitas dipengaruhi oleh faktor-faktor yang menentukan bahwa suatu barang dapat memenuhi tujuannya. Mutu atau kualitas merupakan tingkatan pemuasan suatu barang.

Ada beberapa faktor-faktor yang mempengaruhi kualitas produk, antara lain :

1. Proses pembuatan produk dan perlengkapan serta pengaturan yang digunakan dalam proses produksi.

2. Aspek Penjualan

Apabila kualitas dari barang yang dihasilkan dari barang terlalu rendah akan dapat menyebabkan berkurangnya penjualan. Sebaliknya apabila kualitas dari barang yang dihasilkan dari barang terlalu tinggi membuat harga jual semakin mahal sehingga jumlah yang terjual karena kemampuan beli terbatas.

3. Perubahan Permintaan Konsumen

Konsumen atau pemakai sering menginginkan adanya perubahan-perubahan barang yang dipakainya baik berupa kuantitas maupun kualitas.

4. Peranan Inspeksi

Selain dapat mengawasi atau menjadi kualitas standar yang telah ditetapkan juga berusaha untuk memperkecil biaya produksi.

Sedangkan menurut Assauri (1993:28), terdapat beberapa faktor mutu atau kualitas dari suatu produk antara lain adalah :

1. Fungsi suatu barang.

2. Wujud luar.

Salah satu faktor penting yang sering digunakan oleh konsumen dalam melihat suatu barang pertama kalinya untuk menentukan kualitas atau mutu adalah wujud luar dari barang tersebut. Faktor wujud luar suatu barang tidak hanya dilihat dari bentuk, tetapi juga warna, pembungkusan, dan lain-lain.

3. Biaya barang tersebut.

Pada umumnya, biaya atau harga dari suatu produk akan dapat menentukan kualitas dari barang tersebut. Hal ini terlihat bahwa barang-barang yang mempunyai barang mahal dapat menunjukkan bahwa kualitas barang tersebut lebih baik.

Menurut Guiltinan, Madden dan Paul (1997:7) di dalam kualitas produk, terdapat 8 (delapan) dimensi, yakni :

1. Kinerja (performance) yang merupakan karakteristik dasar produk. Menurut Armstrong dan Kotler (1996:584) performance merupakan tingkat dimana produk mampu menjalankan fungsinya. Kinerja (performance) merupakan karakteristik operasi pokok dari produk inti (core product) yang dibeli. (Tjiptono, 1999:3).

2. Ciri-ciri atau keistimewaan tambahan (features), yang merupakan karakteristik pelengkap istimewa yang menambahkan penglainan pemakaian. Ciri-ciri atau keistimewaan tambahan (features), yaitu karakterisitk sekunder atau

pelengkap. (Tjiptono, 1999:25).

4. Kesesuaian (conformance) yang merupakan derajat atau tingkat dimana sebuah barang atau jasa memenuhi penetapan suatu standar. Kesesuaian dengan spesifikasi (conformance to specification) yaitu sejauh mana karakteristik desain dan operasi produk memenuhi standar-standar yang telah ditetapkan sebelumnya. (Tjiptono, 1999:25).

5. Daya Tahan (durability), yang merupakan jumlah penggunaan produk yang dapat diterima sebelum produk tersebut diganti. Daya Tahan (durability) berkaitan dengan berapa lama produk tersebut dapat terus digunakan. Dimensi ini mencakup umur teknis maupun umur ekonomis penggunaan produk. (Tjiptono, 1999:26).

6. Service Ability, yang merupakan kecepatan dan kemudahan pembetulan, dan kehormatan dan kemampuan dari jasa individu. (Tjiptono,1999:26).

7. Estetika, merupakan bagaimana penampilan produk, rasanya, suaranya, baunya. Estetika bisa juga diartikan dengan daya tarik produk terhadap panca indera. (Tjiptono,1999:26).

8. Kualitas yang dipersepsikan (perceived quality), yang merupakan kualitas yang diambil dari reputasi penjualnya. Menurut Armstrong dan Kotler (1996: 283) cap dagang dapat diidentifikasikan sebagai pembuat atau penjual produk. Brand atau cap dagang adalah nama, istilah, tanda, simbol, atau desain atau kombinasi dari hal-hal tersebut yang mengidentifikasikan barang atau jasa dari suatu penjual atau grup dari penjual dan untuk membedakan mereka dari para kompetitor. (Kotler, 1996:283).

harga, nama merek, iklan, reputasi perusahaan, maupun negara pembuatnya. (Tjiptono,1999:26)

Menurut Griffin (2002:42), ada beberapa tahap untuk mengelola kualitas suatu produk :

1. Perencanaan untuk kualitas

Meliputi dua hal yaitu kinerja kualitas, berkaitan dengan keistimewaan kinerja suatu produk dan keandalan kualitas, berkaitan dengan konsistensi kualitas produk dari unit ke unit.

2. Mengorganisasi untuk kualitas

Dalam memproduksi barang dan jasa yang berkualitas memerlukan suatu usaha dari seluruh bagian dalam organisasi.

3. Pengarahan untuk kualitas

Pengarahan kualitas berarti para manajer harus memotivasi karryawan untuk mencapai tujuan kualitas.

4. Pengendalian untuk kualitas

2.17 Kualitas Pelayanan

Kualitas menurut ISO 9000 adalah “ degree to which a set of inherent characteristics fullfils requirements” (derajat yang dicapai oleh karakteristik yang inheren dalam memenuhi persyaratan). Persyaratan dalam hal ini adalah: “need or expectation that is stated, generally implied or obligatory” (yaitu, kebutuhan atau harapan yang dinyatakan, biasanya tersirat atau wajib). Jadi, kualitas sebagaimana yang diinterpretasikan ISO 9000 merupakan perpaduan antara sifat dan karakteristik yang menentukan sejauh mana keluaran dapat memenuhi persyaratan kebutuhan pelanggan (Tjiptono, Chandra dan Adriana : 2008).

Sedangkan menurut Goetsh dan Davis dalam Tjiptono (2002) mengatakan kualitas merupakan suatu kondisi dinamis yang berhubungan dengan produk, jasa, manusia, proses dan lingkungan yang memenuhi atau melebuhi harapan.

Kualitas pelayanan adalah penilaian konsumen tentang kehandalan dan superioritas pelayanan secara keseluruhan. Konsumen akan membuat perbandingan antara yang mereka berikan dengan apa yang didapat (Bloemer et al, 1998 dalam Karsono : 2007).

Pada industri yang memasuki tahap kedewasaan (mature), kualitas pelayanan memiliki kontribusi bagi perusahaan yang membedakan perusahaan dari pesaingnya (Simon, et al, 2005). Salah satu cara untuk mebedakan suatu perusahaan jasa dengan pesaingnya

pengulangan atau meninggalkan. Perilaku pembelian dipandang sebagai indicator signal konsumen untuk tetap atau meninggalkan perusahaan. Konsekuensi dari keputusan membeli secara dikotomi dibedakan menjadi perilaku yang favourable dan unfavourable. Perilaku yang favourable melipuri mengemukakan segala segala sesuatu

tentang perusahaan bersifat positif, merekomendasikan kepada pihak lain, menjadai setia kepada perusahaan (loyal), bersedia membayar dengan harga yang lebih mahal dan akan mengeluarkan pengorbanan yang lebih demi perusahaan tersebut (Dharmmesta : 1999). Sementara perilaku unfavourable meliputi memutuskan hubungan dengan perusahaan atau beralih ke perusahaan lain (switching), mengurangi jumlah scope belanjanya, memberitahukan kepada pihak lain atas perasaan negative atau ketidakpuasannya, dan mengkomplain atau menyampaikan keluhan (Cronin, Brady dan Hault Hallowell; Blackwell dan miniard dalam Karsono).

Dalam salah satu studi mengenai kualitas pelayanan oleh Parasuraman (1988) yang melibatkan 800 pelanggan (yang terbagi dalam empat perusahaan) berusia 25 tahun ke atas, disimpulakn bahwa terdapat lima dimensi kualitas pelayanan (Tjiptono, Chandra dan Adriana :2008), sebagai berikut :

1. Berwujud (tangible), yaitu kemampuan suatu perusahaan dalam menunjukkan eksistensinya kepada pihak eksternal. Penampilan dan kemampuan sarana dan prasarana fisik perusahaan yang dapat diandalkan keadaan lingkungan sekitarnya merupakan bukti nyata dari pelayanan yang diberikan oleh para pemberi jasa. Hal ini meliputi fasilitas fisik (contoh : gedung, gudang dan lain-laian), perlengkapan dan peralatan yang digunakan (teknologi) serta penampilan pegawainya).

harapan pelanggan yang berarti ketepatan waktu, pelayanan yang sama untuk semua pelanggan tanpa kesalahan, sikap yang simpatik dan dengan akurasi yang tinggi. 3. Ketanggapan (responsiveness), yaitu suatu kebijakan untuk membantu dan

memberikan pelayanan yang cepat (responsive) dan tepat kepada pelanggan dengan penyampaian informasi yang jelas. Membiarkan konsumen menunggu persepsi yang negative dalam kualitas pelayanan.

4. Jaminan dan kepastian (assurance), yaitu pengetahuan, kesopansantunan dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya para pelanggan kepada perusahaan. Hal ini meliputi beberapa komponen anatara lain komunikasi (communication), kredibilitas (credibility), keamanan (security), kompetensi (competence) dan sopan santun (courtesy).

5. Empati (empathy), yaitu memberikan perhatian yang tulus dan bersifat individual atau pribadi yang diberikan kepada para pelanggan dengan berupaya memahami keinginan konsumen. Dimana suatu perusahaan diharapkan memilki pengertian dan pengethauan tentang pelanggan, memahami kebuthuhan pelanggan secara spesifik, serta memilki waktu pengoperasian yang nyaman bagi pelanggan.

Kualitas pelayanan dibangun atas adanya perbandingan dua factor utama, yaitu persepsi pelanggan atas layanan yang nyata mereka terima (perceived service) dengan layanan yang sesungguhnya diharapkan (expected service).

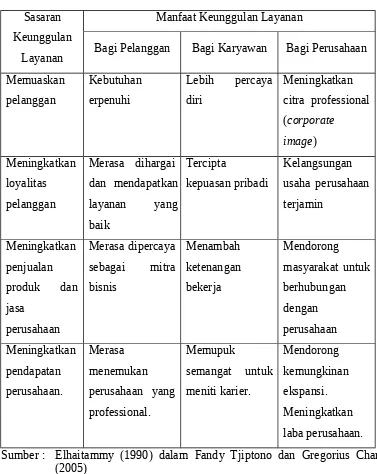

Table 2.1 Sumber : Elhaitammy (1990) dalam Fandy Tjiptono dan Gregorius Chandra

(2005)

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional

3.1.1 Variabel Penelitian

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2004). Variabel yang digunakan dalam penelitian dapat diklasifikasikan menjadi: (1) variabel independen (bebas), yaitu variabel yang menjelaskan dan mempengaruhi variabel lain, dan (2) variabel dependen (terikat), yaitu variabel yang dijelaskan dan dipengaruhi oleh variabel dependen.

3.1.1.1 Variabel Dependen

Variabel dependen merupakan variabel yang menjadi pusat perhatian peneliti (Ferdinand, 2006). Variabel dependen adalah variabel yang nilainya tergantung pada variabel lain, dimana nilainya akan berubah jika variabel yang mempengaruhinya berubah. Variabel dependen dalam penelitian ini adalah kinerja AJB Bumiputera kantor cabang Jakarta 03 (Y).

3.1.1.2 Variabel Independen

Variabel independen adalah variabel yang mempengaruhi variabel dependen, baik yang pengaruhnya positif maupun yang pengaruhnya variabel (Ferdinand, 2006). Variabel independen dalam penelitian ini terdiri dari:

2. Kualitas pelayanan setoran (X2) 3. Premi (X3)

4. Biaya (X4)

5. P r o s e d u r Klaim (X5)

3.1.2 Definisi Operasional

Definisi operasional variabel adalah suatu definisi yang diberikan pada suatu variabel dengan memberikan arti atau menspesifikasikan kegiatan atau membenarkan suatu operasional yang diperlukan untuk mengukur variabel tersebut (Sugiyono, 2004).

Pengertian dari variabel -variabel yang diteliti dan akan dilakukan analisis lebih lanjut yaitu kuantitas produksi, kuantitas setoran, kuantitas premi, kuantitas biaya, dan kuantitas klaim.

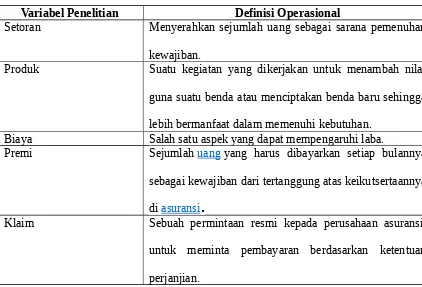

Tabel 3.1

Variabel Penelitian dan Definisi Operasional

Variabel Penelitian Definisi Operasional

Setoran Menyerahkan sejumlah uang sebagai sarana pemenuhan kewajiban.

Produk Suatu kegiatan yang dikerjakan untuk menambah nilai guna suatu benda atau menciptakan benda baru sehingga lebih bermanfaat dalam memenuhi kebutuhan.

Biaya Salah satu aspek yang dapat mempengaruhi laba.

Premi Sejumlah uang yang harus dibayarkan setiap bulannya sebagai kewajiban dari tertanggung atas keikutsertaannya di asuransi.

3.1.3 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karateristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Sampel adalah bagian dari jumlah karateristik yang dimiliki oleh populasi tersebut (Sugiyono, 2004).

Populasi merupakan kumpulan individu atau objek penelitian yang memiliki kualitas serta ciri-ciri yang telah ditetapkan. Penelitian ini menggunakan seluruh nasabah AJB Bumiputera kantor cabang Jakarta 03.

Dalam penelitian ini, pengambilan sampel menggunakan pendekatan Tabachinik dan Fidel (1998). Menurut Ferdinand (dikutip dalam Anggraini, 2009) pengambilan sampel dengan teknik Tabachinik dan Fidel aadalah jumlah variabel independen dikalikan dengan 10-25. Jumlah variabel independen dalam penelitian adalah 5, sehingga jumlah sampel yang dibutuhkan berada pada kisaran 50-125. Agar jumlah sampel menjadi lebih proporsional, maka jumlah sampel yang diambil adalah 100 sampel.

Metode yang digunakan dalam pengambilan sampel adalah non probability sampling, yaitu metode pengambilan sampel yang tidak memberi

peluang atau kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel karena pertimbangan tertentu. Yang menjadi syarat pertimbangan dalam non probability sampling pada penelitian ini adalah nasabah AJB Bumiputera kantor

cabang Jakarta 03. Sedangkan teknik pengambilan sampel dalam penelitian ini berupa purposive sampling dengan pembagian berdasarkan premi yang dibayarkan dan usia

nasabah yang masih terdaftar sebagai nasabah pada AJB Bumiputera kantor cabang Jakarta 03.

Jenis dan Sumber Data

1. Data primer

Adalah data yang diolah sendiri oleh suatu organisasi atau perorangan langsung dari obyeknya (Santoso dan Tjiptono, 2001). Data primer dari penelitian ini diperoleh dari kuesioner yang diisi oleh responden, meliputi: identitas dan tanggapan responden.

2. Data Sekunder

Adalah data yang diperoleh secara tidak langsung atau melalui pihak lain, atau laporan historis yang telah di susun dalam arsip yang dipublikasikan atau tidak dalam bentuk yang sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain (Santoso dan Tjiptono, 2001). Data sekunder yang digunakan dalam penelitian ini berupa studi kepustakaan, jurnal, literatur-literatur yang berkaitan dengan permasalahan, majalah-majalah perekonomian, dan informasi dokumentasi lain yang dapat diambil melalui sistem on-line (internet).

3.4 Metode Pengumpulan Data

3.4.1 Kuesioner (Angket)

Dalam melakukan penelitian, data yang dikumpulkan akan digunakan untuk memecahkan masalah yang ada sehingga data–data tersebut harus benar– benar dapat dipercaya dan akurat. Data yang digunakan dalam penelitian ini diperoleh melalui metode kuesioner yaitu teknik pengumpulan data yang dilakukan dengan cara memberi kuesioner atau seperangkat pertanyaan atau pernyataan tertulis kepada responden (Sugiyono, 2001).

Peneliti menggunakan skala Likert yang dikembangkan oleh Ransis Likert untuk mengetahui tingkat loyalitas pelanggan IM3 dengan menentukan skor pada setiap pertanyaan. Skala likert merupakan skala yang dipakai untuk mengukur sikap, pendapat, dan persepsi seseorang/sekelompok orang tentang fenomena sosial (Sugiyono, 2001). Skala ini banyak digunakan karena mudah dibuat, bebas memasukkan pernyataan yang relevan, realibilitas yang tinggi dan aplikatif pada berbagai aplikasi. Penelitian ini mengunakan sejumlah statement dengan skala 5 yang menunjukkan setuju atau tidak setuju terhadap statement tersebut.

1 = sangat tidak setuju 2 = tidak setuju

3 = netral (ragu-ragu) 4 = setuju

5 = sangat setuju

Skala ini mudah dipakai untuk penelitian yang terfokus pada responden dan obyek. Jadi peneliti dapat mempelajari bagaimana respon yang berbeda dari tiap–tiap responden.

3.4.2 Studi Kepustakaan

Kegiatan mengumpulkan bahan-bahan yang berkaitan dengan penelitian yang berasal dari jurnal-jurnal ilmiah, literatur-literatur serta publikasi-publikasi lain yang layak dijadikan sumber.

3.5 Teknik Analisis

1. Proses editing

Tahap awal analisis data adalah melakukan edit terhadap data yang telah dikumpulkan dari hasil survey di lapangan. Pada prinsipnya proses editing data bertujuan agar data yang nanti akan dianalisis telah akurat dan lengkap.

2. Proses Coding

Proses pengubahan data kualitatif menjadi angka dengan mengklasifikasikan jawaban yang ada menurut kategori-kategori yang penting (pemberian kode).

3. Proses Scoring

Proses penentuan skor atas jawaban responden yang dilakukan dengan membuat klasifikasi dan kategori yang cocok tergantung pada anggapan atau opini responden. 4. Tabulasi

Menyajikan data-data yang diperoleh dalam tabel, sehingga diharapkan pembaca dapat melihat hasil penelitian dengan jelas. Setelah proses tabulasi selesai kemudian data-data dalam tabel tersebut akan diolah dengan bantuan software statistik yaitu SPSS.

3.6 Metode Analisis Data

3.6.1 Analisis Kuantitatif

3.6.1.1 Uji Reliabilitas

suatu instrumen dikatakan reliabel jika nilai Cronbach Alpha lebih besar dari 0,6 (Ghozali, 2001).

3.6.1.2 Uji Validitas

Valid berarti insrumen yang digunakan dapat mengukur apa yang hendak diukur (Ferdinand, 2006). Validitas yang digunakan dalam penelitian ini (content validity) menggambarkan kesesuaian sebuah pengukur data dengan apa yang akan diukur (Ferdinand, 2006). Biasanya digunakan dengan menghitung korelasi antara setiap skor butir instrumen dengan skor total (Sugiyono, 2004).

Dalam melakukan pengujian validitas, digunakan alat ukur berupa program komputer yaitu SPSS for Windows 17, dan jika suatu alat ukur mempunyai korelasi yang signifikan antara skor item terhadap skor totalnya maka dikatakan alat skor tersebut adalah valid (Ghozali, 2001).

3.6.2 Uji Asumsi Klasik

3.6.2.1 Uji Multikolinearitas

Dalam penelitian ini teknik untuk mendeteksi ada atau tidaknya multikolinearitas didalam model regresi adalah melihat dari nilai Variance Inflation Factor (VIF), dan nilai tolerance. Apabila nilai tolerance mendekati 1, serta nilai VIF disekitar angka 1 serta tidak lebih dari 10, maka dapat disimpulkan tidak terjadi multikolinearitas antara variabel bebas dalam model regresi (Santoso,2000).

3.6.2.2 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat, variabel bebas atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau penyebaran data statistik pada sumbu diagonal dari grafik distribusi normal (Ghozali,2001).

Pengujian normalitas dalam penelitian ini digunakan dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari data normal. Sedangkan dasar pengambilan keputusan untuk uji normalitas data adalah (Ghozali,2001):

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan distribusi normal, maka model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.6.2.3 Uji Heteroskedastisitas

yang telah diprediksi, dan sumbu x adalah residual (Y prediksi – Y sesungguhnya) yang telah di-standardized (Ghozali,2001).

Sedangkan dasar pengambilan keputusan untuk uji heteroskedastisitas adalah (Ghozali,2001):

a) Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu teratur (bergelombang, melebur kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.6.3 Analisis Regresi Linear Berganda

Dalam upaya menjawab permasalahan dalam penelitian ini maka digunakan analisis regresi linear berganda (Multiple Regression). Analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (variabel penjelas/bebas), dengan tujuan untuk mengestimasi dan/atau memprediksi rata-rata populasi atau nilai- nilai variabel dependen berdasarkan nilai variabel independen yang diketahui (Ghozali, 2005).

Untuk regresi yang variabel independennya terdiri atas dua atau lebih, regresinya disebut juga regresi berganda. Oleh karena variabel independen diatas mempunyai variabel yang lebih dari dua, maka regresi dalam penelitian ini disebut regresi berganda.

Persamaan Regresi dalam penelitian ini adalah untuk mengetahui seberapa besar pengaruh variabel independen atau bebas yaitu Kualitas Pelayanan Setoran (X1),

Kualitas Produk (X2), Premi (X3), Biaya (X4) dan Prosedur Klaim (X5), terhadap Kinerja

Rumus matemastis dari regresi berganda yang digunakan dalam penelitian ini adalah :

Y = a + b1X1 + b2 X2 + b3X3 + b4X4 + b5X5 + e

Keterangan :

Y = Kinerja AJB Bumiputera

a = constanta

b 1 = Koefisien regresi antara kualitas produk dengan

k i n e r j a A J B B u m i p u t e r a k a n t o r c a b a n g J a k a r t a 0 3

b 2 = Koefisien regresi antara kualitas pelayanan setoran dengan kinerja AJB Bumiputera kantor cabang Jakarta 03

b3 = Koefisien regresi antara premi dengan kinerja AJB

Bumiputera kantor cabang Jakarta 03

b4 = Koefisien regresi antara biaya dengan kinerja AJB Bumiputera

kantor cabang Jakarta 03

b5 = Koefisien regresi antara prosedur klaim dengan kinerja AJB

Bumiputera kantor cabang Jakarta 03

X1 = Variabel kualitas produk

X2 = Variabel kualitas pelayanan setoran X3 = Variabel premi

X4 = Variabel biaya

X5 = Variabel prosedur klaim e = error disturbances

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat dinilai dengan Goodness of Fit-nya. Secara statistik setidaknya ini dapat diukur dari nilai koefisien

determinasi, nilai statistik F dan nilai statistik t. Perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak), sebaliknya disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah dimana Ho diterima ( Ghozali, 2001).

3.6.4.1 Uji F

Uji F digunakan untuk menguji hipotesis nol bahwa koefisien determinasi

majemuk dalam populasi, R2, sama dengan nol. Uji signifikansi meliputi pengujian signifikansi persamaan regresi secara keseluruhan serta koefisien regresi parsial spesifik. Uji keseluruhan dapat dilakukan dengan menggunakan statistik F .

Statistik uji ini mengikuti distribusi F dengan derajat kebebasan k dan (n- k-1) (Malhotra, 2006). Jika hipotesis nol keseluruhan ditolak, satu atau lebih koefisien regresi majemuk populasi mempunyai nilai tak sama dengan 0.

Uji F parsial meliputi penguraian jumlah total kuadrat regresi SSreg menjadi

komponen yang terkait dengan masing-masing variabel independen. Dalam pendekatan yang standar, hal ini dilakukan dengan mengasumsikan bahwa setiap variabel independen telah ditambahkan ke dalam persamaan regresi setelah seluruh variabel independen lainnya telah disertakan. Kenaikan dari jumlah kuadrat yang dijelaskan, yang disebabkan oleh penambahan sebuah variabel independen Xi , merupakan

komponen variasi yang disebabkan variabel tersebut dan disimbolkan dengan SSxi .

Signifikansi koefisien regresi parsial untuk variabel, diuji dengan menggunakan sebuah statistik F inkremental (Malhotra, 2006).

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel independen (Ghozali, 2001).

Langkah-langkah Uji Hipotesis untuk Koefisien Regresi adalah:

1. Perumusan Hipotesis Nihil (H0) dan Hipotesis Alternatif (H1) H0 : β1 = 0

Tidak ada pengaruh yang signifikan dari masing-masing variabel bebas (X1, X2,X3)

terhadap variabel terikat (Y). H1 : β0 0

Ada pengaruh yang signifikan dari masing-masing variabel bebas (X1,X2,X3)

terhadap variabel terikat (Y).

2. Penentuan harga t tabel berdasarkan taraf signifikansi dan taraf derajat kebebasan

Taraf signifikansi = 5% (0,05) Derajat kebebasan = (n-1-k)

3.6.4.3 Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai koefisien determinasi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian

Penelitian ini akan membahas secara ringkas tentang gambaran umum perusahaan, gambaran umum responden, dan analisis indeks jawaban responden per variabel independen dan dependen.

4.1.1 Gambaran Umum Perusahaan

4.1.1.1 Profil AJB Bumiputera 1912

AJB Bumiputera 1912 telah merintis industri asuransi jiwa di Indonesia dan hingga saat ini tetap menjadi perusahaan asuransi jiwa nasional terbesar di Indonesia .

AJB Bumiputera 1912 adalah perusahaan asuransi mutual, dimiliki oleh pemegang polis Indonesia, dioperasikan untuk kepentingan pemegang polis Indonesia, dan dibangun berdasarkan tiga pilar 'mutualisme', 'idealisme' dan 'profesionalisme'.

AJB Bumiputera 1912 menyadari pentingnya hubungan personal antara nasabah dan penasehat finansial mereka, serta menyediakan akses yang mudah untuk mendapatkan solusi khusus untuk memenuhi semua kebutuhan asuransi nasabah.

AJB Bumiputera 1912 dimiliki oleh masyarakat Indonesia dari berbagai latar belakang dan kelompok umur, serta menyediakan berbagai produk dan layanan yang setara dengan produk asuransi terbaik dunia, namun tetap menjaga keuntungannya di Indonesia bagi para pemegang polisnya.

AJB Bumiputera 1912 adalah aset nasional yang merupakan pelopor asuransi di Indonesia.

4.1.1.2 Sejarah AJB Bumiputera 1912

February - 1908

Peluncuran gerakan pemuda Boedi Oetomo, dengan Mas Ngabehi Dwidjosewojo sebagai sekretaris.

October - 1912

February - 1914

OLMij.PGHB disingkat menjadi OLMij. Rapat anggota pertama yang diadakan di Semarang.

January - 1921

Kantor perusahaan pindah ke Yogyakarta.

January - 1958

Kantor pusat perusahaan pindah ke Jakarta.

January - 1966

Perusahaan mengubah namanya menjadi Asuransi Jiwa Bersama (AJB) Bumiputera 1912.

January - 1985

Peresmian Gedung Museum AJB Bumiputera 1912 di Magelang.

February - 2012

Seratus tahun AJB Bumiputera 1912.

4.1.1.3 Kode Etik dan Prinsip Perusahaan

Idealisme

AJB Bumiputera 1912 bukan berdiri semata-mata untuk mencari keuntungan, melainkan sebagai alat finansial yang lahir dari komitmen untuk meningkatkan kesejahteraan rakyat Indonesia melalui bisnis asuransi jiwa.

Mutualisme

karyawan dalam perusahaan, dan antara karyawan dengan manajemen dalam perusahaan.

Profesionalisme

Keunggulan dan kompetensi sumber daya manusia, yang dikembangkan melalui pendidikan dan pelatihan dari waktu ke waktu, menjadikan Perusahaan memiliki sumber daya manusia yang dapat mempertahankan kelangsungan hidup, pengembangan organisasi dan pertumbuhan bisnis.

4.2.1 Gambaran Umum Responden

Responden dalam penelitian ini adalah pembeli sekaligus pemakai produk asuransi. Hal ini sesuai dengan metode pengambilan sampel yang dipakai dalam penelitian ini, yaitu non probability sampling, yaitu teknik sampling yang tidak memberikan kesempatan sama bagi setiap anggota populasi untuk dijadikan sampel.

Berdasarkan data dari 100 responden yang menggunakan produk asuransi, melalui daftar pertanyaan di dapat kondisi responden tentang jenis kelamin, profesi, dan pendapatan per bulan. Penggolongan yang dilakukan terhadap responden dalam penelitian ini bertujuan untuk mengetahui secara jelas mengenai gambaran responden sebagai objek penelitian. Gambaran umum dari responden sebagai obyek penelitian tersebut satu per satu dapat diuraikan seperti pada bagian berikut :

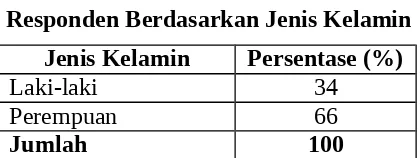

4.2.1.1 Gambaran Umum Responden Berdasarkan Jenis Kelamin

Berdasarkan hasil penelitian, diperoleh gambaran tentang jenis kelamin dari responden yang dapat dilihat pada Tabel 4.1 sebagai berikut :

Tabel 4.1

Responden Berdasarkan Jenis Kelamin Jenis Kelamin Persentase (%)

Laki-laki 34

Perempuan 66

Jumlah 100

Tabel 4.1 menunjukkan bahwa responden dengan jenis kelamin pria lebih banyak daripada responden dengan jenis kelamin wanita. Responden dengan jenis kelamin laki-laki sebanyak 34 persen dan responden dengan jenis kelamin perempuan sebanyak 66 persen. Hal ini berarti bahwa perempuan menunjukkan perilaku sebagai nasabah AJB Bumiputera lebih banyak dibanding laki-laki.

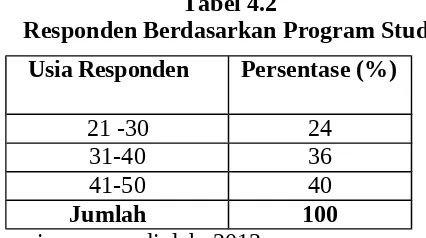

4.2.2 Gambaran Umum Responden Berdasarkan Kelompok Usia

Seperti yang terlihat pada tabel 4.2, para responden yang menggunakan produk asuransi di AJB Bumiputera terdiri dari 3 kelompok usia, hal ini terlihat dari data pada tabel 4.2 berikut :

Tabel 4.2

Responden Berdasarkan Program Studi Usia Responden Persentase (%)

21 -30 24 44

31-40 36

41-50 40

Jumlah 100

Sumber : Data primer yang diolah, 2013

Tabel 4.2 menunjukkan jumlah sampel yang diambil dari 3 kelompok usia yang berbeda di AJB Bumiputera. Jumlah sampel tersebut diambil secara objektif dengan jumlah yang proposional untuk mewakili seluruh populasi penelitian.

4.3 Deskripsi Variabel Penelitian

4.3.1 Analisis Indeks Jawaban

Teknik skoring yang digunakan dalam penelitian ini adalah dengan skor maksimal 5 dan minimal 1, maka perhitungan indeks jawaban responden dengan rumus berikut :

Nilai Indeks = {(%F1 x 1) + (%F2 x 2) + (%F3 x 3) + (%F4 x 4) + (%F5 x 5)} / 5 Dimana :

F1 : adalah frekuensi responden yang menjawab 1 dari skor yang digunakan dalam daftar pertanyaan kuesioner.

F2 : adalah frekuensi responden yang menjawab 2 dari skor yang digunakan dalam daftar pertanyaan kuesioner.

F3 : adalah frekuensi responden yang menjawab 3 dari skor yang digunakan dalam daftar pertanyaan kuesioner.

F4 : adalah frekuensi responden yang menjawab 4 dari skor yang digunakan dalam daftar pertanyaan kuesioner.

F5 : adalah frekuensi responden yang menjawab 5 dari skor yang digunakan dalam daftar pertanyaan kuesioner.

Oleh karena itu, angka jawaban responden tidak dimulai dari nol tetapi mulai dari angka 1 untuk minimal dan maksimal adalah 5. Jumlah pertanyaan dalam penelitian ini pada variabel independen masing-masing 3 pertanyaan (produk, setoran, premi, biaya, dan klaim) dan variabel dependen terdiri dari 4 pertanyaan (kinerja AJB Bumiputera). Total skor untuk 4 pertanyaan adalah 20, sedangkan untuk variabel dengan 3 pertanyaan adalah 15. Total nilai indeks adalah 100 dengan menggunakan kriteria 3 kotak (Three-box Method), maka rentang 100 (10-100) akan menghasilkan rentang sebesar 30 yang akan digunakan sebagai dasar interpretasi nilai indeks. Penggunaan 3 kotak (Three-box Method) terbagi sebagai berikut ( Ferdinand, 2006):